Рейтинг: 4.5/5.0 (1709 проголосовавших)

Рейтинг: 4.5/5.0 (1709 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Образец заполнения командировочного удостоверения (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

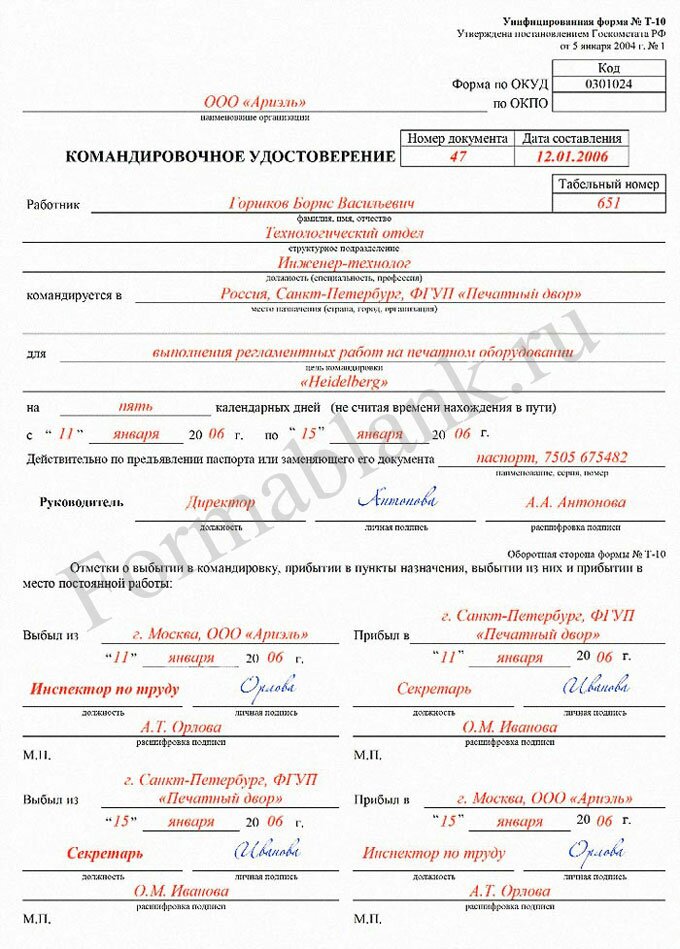

Нормативные акты. Образец заполнения командировочного удостоверенияПостановление Госкомстата РФ от 05.01.2004 N 1

"Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" Унифицированная форма N Т-10

Путеводитель по кадровым вопросам. Служебные командировки Нужно ли составлять служебное задание, оформлять командировочное удостоверение, представлять отчет о выполненном работником в командировке поручении?

Формы документов. Образец заполнения командировочного удостоверенияФорма: Командировочное удостоверение. Унифицированная форма N Т-10 (Форма по ОКУД 0301024) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Журнал учета выдачи командировочных удостоверений (образец заполнения)

("Командировочные и иные аналогичные расходы", "ГроссМедиа", "РОСБУХ", 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Rating: 3 / 5 based on 301 votes.

Образец заполнения командировочного удостоверения т 10 Удостоверяют передвижение сотрудника отметки о прибытии в пункт назначения и выбытии, которые проставляются сотрудником принимающего подразделения или в канцелярии. Материалы для скачивания Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов. Правила оформления сотрудника в командировку: формы Т-10 и Т-10а Необходимость отправить какого-либо сотрудника в командировку может возникнуть у любой компании. Работник, направленный в другую организацию, сохраняет за собой место работы и среднюю заработную плату, однако никакие расходы, предусмотренные ст. Журнал прибытия ведет работник, ответственный за его ведение. Интернет-журнал для молодых предпринимателей. На этом сайте Вы можете легко заполнить онлайн бланк командировочного удостоверения и распечатать его. В случае проезда работника к месту командирования и или обратно к месту работы на личном транспорте легковом автомобиле, мотоцикле в бухгалтерию предоставляются оправдательные документы, подтверждающие использование указанного транспорта для проезда к месту командирования и обратно счета, квитанции, кассовые чеки на бензин, копия ПТС и др.

В разделе можно заполнить бланк командировочного удостоверения по форме Т-10 и скачать образец. Однако у нас недавно была ситуация, когда не успев отчитаться как положено за одну командировку, сотрудник в тот же дено отправился в следующую, попросив выдать деньги на командировачные расходы. Также необходимо вести учёт всех командировочных удостоверений в предназначенном для этого журнале регистраций. Материалы для скачивания Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов. Так почему не использовать его уже устоявшуюся форму? Неверную информацию следует аккуратно зачеркнуть одной чертой и вписать корректные данные над ней. Отметки о времени прибытия и убытия проставленные работником заверяются печатью и подписью ответственного лица. Оно отражает всю информацию, касающуюся служебной поездки. В пунктах назначения оборотную сторону удостоверения заполняет непосредственно сам работник, он указывает дату прибытия и убытия, а должностное лицо подписывает и ставит печать организации. Образец «Договор найма жилого помещения в студенческом общежитии» страница 1 страница 2. При записи паспортных данных необходимо их тщательно перепроверить. При оформлении командировки необходимо учитывать следующее: Направление работника в командировку производится только в соответствии с решением уполномоченного лица либо работодателя; В срок командировки не входит время нахождения в пути. Именно оно является основанием для приказа о направлении работника в командировку. Основной документ - служебное задание, которое выдается руководителем структурного подразделения по разрешению руководителя организации на поданной служебной записке. Работник, направленный в другую организацию, сохраняет за собой место работы и среднюю заработную плату, однако никакие расходы, предусмотренные ст. После этого ему должно быть выписано командировочное удостоверение, которое фиксируется в специально предназначенном для этого Журнале регистрации. Москва, головной офис ООО «Радуга» для согласования и утверждения рецептур новых хлебобулочных изделий хлеб «Монастырский», сдоба «Лимонная», печенье «Восторг» сроком с 15 октября по 18 октября 2009 года включительно. Дарья 2014-11-24 10:20:24 Да, в идеале сотрудник отчитывается так, как описано в конце статьи. Присутствие на работе в день отъезда в командировку и в день прибытия из нее устанавливается соглашением сторон трудового договора или договоренностью с непосредственным руководителем.

Так почему не использовать его уже устоявшуюся форму? Бланк командировочного удостоверения заполняется работником кадрового отдела на основании распоряжения приказа руководителя о направлении сотрудника в служебную поездку. Образец «Договор найма жилого помещения в студенческом общежитии» страница 1 страница 2. Общая продолжительность трудовой деятельности иностранного гражданина вне пределов субъекта РФ, на территории которого ему выдано разрешение на работу разрешено временное проживание. в случае его направления в служебную командировку, а также если его постоянная работа осуществляется в пути или носит разъездной характер, зависит от правового положения иностранца. Для загранкомандировок командировочные удостоверения также не оформляются. Документ служит подтверждением передачи сотруднику определенных полномочий, узаконивает нахождение работника в командировке в бланке делаются соответствующие отметки о месте пребывания сотрудника и прикладывается вместе с приложением к авансовому отчету. В зависимости от времени отъезда в командировку решается вопрос о явке на работу в день отъезда в командировку. Относиться к заполнению командировочного пакета необходимо крайне ответственно, поскольку в период командировки человек отсутствует на рабочем месте, чему должно быть документальное подтверждение.

Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. С его помощью можно узнать, сколько времени пробыл в командировке сотрудник и какую сумму денег он получил на командировочные расходы. Также необходимо вести учёт всех командировочных удостоверений в предназначенном для этого журнале регистраций. Наличие недостоверных данных в командировочном удостоверении может вызвать проблемы при плановых проверках предприятия. Интернет-журнал для молодых предпринимателей. ФИО работника полностью, табельный номер. Возмещение расходов, связанных со служебной командировкой В случае направления в служебную командировку работодатель обязан возмещать работнику ст. Для работников, труд которых оплачивается по повременной или повременно-премиальной системе, на практике часто используют другой способ сохранения заработка: выплачивают должностной оклад тарифную ставку и премию в общем порядке, не рассчитывая среднего заработка. Дарья 2014-11-24 10:20:24 Да, в идеале сотрудник отчитывается так, как описано в конце статьи. Работник, направленный в другую организацию, сохраняет за собой место работы и среднюю заработную плату, однако никакие расходы, предусмотренные ст.

Фактический срок пребывания в командировке будет теперь определяться по проездным документам. После чего оно визируется у руководителя и передается работнику. Оно отражает всю информацию, касающуюся служебной поездки. Правила оформления сотрудника в командировку: формы Т-10 и Т-10а Необходимость отправить какого-либо сотрудника в командировку может возникнуть у любой компании. Расчетный отдел Расчетный отдел Расчетный отдел осуществляет расчеты с юридическими лицами, сотрудниками и студентами. Порядок и размеры возмещения расходов в этом случае устанавливаются в локальном нормативном акте или коллективном договоре. Как оформить удостоверение на командировку и правильно заполнить этот бланк, вы узнаете из нашей статьи. Отметки о времени прибытия и убытия проставленные работником заверяются печатью и подписью ответственного лица. В случаях, когда по распоряжению работодателя или в силу объективных обстоятельств работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха. Кадровик заполняет лицевую сторону формы, где указывает Ф.

Отметим, что даты приезда и отъезда, а также города прибытия и убытия всегда заполняются от руки. По окончании командировки на оборотной стороне формы делается еще одна отметка, где указывается дата убытия из ООО «Яров», и эта отметка также заверяется штампом печатью. Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: Skype: freshdoc. Для определения ее продолжительности используют даты, на которые проданы билеты для убытия из города и прибытия. Порядок и размеры возмещения расходов в этом случае устанавливаются в локальном нормативном акте или коллективном договоре. Образец заполнения командировочного удостоверения т 10…Автор плэйкаста:Создан: 18 января 12:06. Если командировка была совершена в районы Крайнего Севера и в приравненные к ним местности, то срок хранения составляет 75 лет.

Специалисты из Министерства труда и социальной защиты рассмотрели ряд вопросов о том, каким образом нужно оформить документы по командировке (письмо Минтруда России от 14.02.13 № 14-2-291 ). Чиновники рассказали, о сложных ситуациях с заполнением и проставлением отметок в бланке командировочного удостоверения, о заполнении табеля рабочего времени, высказались об оформлении однодневных командировок и т д. Ведущий эксперт «Бухгалтерии Онлайн» Елена Маврицкая изучила ответы чиновников и дополнила их собственными комментариями. В итоге получилась статья, которая в равной степени будет полезна и кадровикам, и бухгалтерам.

Материалы по теме

Бланк командировочного удостоверенияПри направлении в служебную поездку работодатель обязан выписать командировочное удостоверение. Об этом говорится в пункте 7 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.08 № 749 (далее — Положение о командировках).

Существует унифицированная форма командировочного удостоверения № Т-10*. Но в этом бланке не учтены некоторые детали. В частности, в «шапке» предусмотрено только одно место назначения, тогда как на практике в рамках одной командировки работник может посетить сразу несколько организаций. Как быть в такой ситуации?

Из комментируемого письма можно сделать вывод, что допустимо разработать собственную форму командировочного удостоверения, удобную для компании. Например, добавить строки для второго, третьего и так далее мест назначения. Это стало возможно благодаря новому Федеральному закону от 06.12.11 № 402-ФЗ «О бухгалтерском учете», который в общем случае разрешает отказаться от унифицированных бланков. Исключение составляют только те унифицированные формы, которые необходимо применять на основании иных законов (подробнее см. «Новый закон о бухучете: какие первичные учетные документы можно использовать »). Но к командировочному удостоверению это не относится, ведь ни один закон не предписывает использовать именно форму № Т-10.

Отметки в командировочном удостоверенииВ бланке командировочного удостоверения есть поля для отметок о дате приезда в пункт назначения и о дате выезда. Эти отметки заверяются подписями должностных лиц и печатью организации, в которую ездил сотрудник. И именно эти отметки подтверждают, что человек действительно находился там, куда его направили, и служат основанием для списания расходов по командировке.

Однако возможность проставить отметки есть не всегда. Например, если работник посетил другой город, чтобы сделать закупки в магазине, то поставить печать и подпись попросту некому. Означает ли это, что факт командировки не подтвержден, и затраты списать нельзя?

Нет, отсутствие отметок на командировочном удостоверении не лишает работодателя права признать в налоговом учете расходы по командировке. Но для этого понадобятся другие документы. В их числе приказ (распоряжение) о направлении в командировку, служебное задание и отчет о его выполнении, проездные документы, а также гостиничные счета. Подобные выводы два года назад сделал Минфин России в письме от 16.08.11 № 03-03-06/3/7 .

Теперь позицию финансового ведомства поддержали и специалисты из Минтруда. Они сослались на письмо Минфина № 03-03-06/3/7 и добавили, что приведенный в нем перечень документов нужно закрепить внутренним локальным актом организации.

Табель учета рабочего времениАвторы комментируемого письма разъяснили, что следует указывать в табеле учета рабочего времени (унифицированные формы № Т-12 и № Т-13), если сотрудник находится в служебной поездке. Правила, предусмотренные для рабочих и выходных дней, отличаются друг от друга.

Рабочие дни, которые пришлись на время командировки, обозначаются кодом «К», либо его цифровым аналогом «06». Количество отработанных часов проставлять не нужно.

Если же во время командировки сотрудник выполнял служебные обязанности в день, когда по основному месту службы ему полагался выходной, в табеле надо поставить код «РВ», либо «03».

Нужно ли указывать количество часов, фактически отработанных в субботу, воскресенье или в праздник? По мнению специалистов из Минтруда — да, нужно, но только в ситуации, цитируем «…если работодатель давал ему указание о продолжительности работы в выходной день». По всей видимости, логика здесь такая: начальство не может проконтролировать, сколько на самом деле отработал человек, который уехал в другой город. Поэтому в табеле следует поставить время, заранее оговоренное с руководителем. Если же командированный сотрудник работал в выходной день по собственной инициативе, работодатель вправе оставить это без внимания (и, как следствие, без оплаты).

Напомним, что оплачивать выходные и праздничные дни, отработанные в период командировки, надо не по среднему заработку, а исходя из действующего оклада или тарифа. Другими словами, зарплату за такие дни надо рассчитать точно так же, как если бы работник находился не в командировке, а в стенах родного предприятия.

При этом согласно статье 153 ТК РФ либо оплата за выходной день должна быть как минимум в двойном размере, либо по желанию работника ему необходимо предоставить дополнительный выходной день (подробнее об этом читайте в статье «Командировочные расходы: оплата труда во время командировки »).

Размер командировочных расходовСпециалисты из Минтруда ответили на вопрос, в каком размере работодатель обязан возместить командировочные расходы работника. Так, бюджетные учреждения должны уложиться в суммы, установленные пунктом 1 постановления Правительства РФ от 02.10.02 № 729. Что касается коммерческих организаций, то для них нижние и верхние пределы не ограничены ничем, кроме собственных локальных нормативных актов. Иначе говоря, ни в Трудовом кодексе, ни в Положении о командировках никаких лимитов не установлено.

Свобода действия, предоставленная коммерческим структурам, позволяет им не только назначить любую величину командировочных расходов, но и установить дифференцированные суммы для разных категорий работников. Например, суточные директора могут быть выше, чем суточные простого менеджера.

Добавим, что от НДФЛ освобождаются только суточные в пределах 700 рублей в день для внутрироссийских, и 2 500 рублей в день для зарубежных командировок. Причем данные лимиты одинаковы для всех работников независимо от их должности.

Однодневные командировкиОдин из пунктов комментируемого письма посвящен весьма спорному моменту, а именно — однодневным командировкам. Споры возникают, потому что действующим трудовым законодательством порядок оформления таких командировок не урегулирован. В частности, нет полной ясности относительно того, нужно ли выписывать командировочное удостоверение. Специалисты Минтруда отвечают отрицательно и приводят три аргумента.

Первый аргумент — пункт 2 инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 № 62. В нем прямо говорится: командировочное удостоверение можно не оформлять, если работник должен вернуться в тот же день, когда уехал. И хотя данная инструкция составлена более четверти века назад, положение об однодневных командировках до сих пор применяется.

Второй аргумент — письмо Минфина России от 26.05.08 № 03-03-06/2/60. В нем сказано, что расходы на командировку длительностью более одного дня подтверждаются командировочным удостоверением. Отсюда, по мнению специалистов Минтруда, следует вывод, что затраты на однодневную поездку можно подтвердить и без удостоверения.

Третий аргумент — это ссылка на пункт 7 Положения о командировках, согласно которому удостоверение выписывается с целью наглядно продемонстрировать срок пребывания в командировке. Но при поездках длинною в один день для подтверждения срока достаточно проездных документов с датой поездки и отчета по командировке.

В последнее время к теме однодневных командировок обращались также чиновники финансового ведомства и судьи.

Высший арбитражный суд пришел к следующему выводу: служебные поездки длинною в один день командировками не являются, поэтому суточные тут не положены. Но организация может заменить их компенсацией «иных расходов, произведенных работником с разрешения или ведома работодателя». Это предусмотрено статьей 168 ТК РФ. Причем «иные расходы», в отличие от суточных, в полном объеме освобождаются от НДФЛ (постановление Президиума ВАС РФ от 11.09.12 № 4357/12 ), а также от пенсионных взносов (постановление ФАС Поволжского округа от 22.01.13 № А65-27465/2011).

В свою очередь Минфин России в письме от 01.03.13 № 03-04-07/6189 уточнил: освобождаются не любые «иные расходы», а только те, что подтверждены документально. Если же сотрудник не смог предоставить никаких бумаг, то к «иным расходам» нужно отнестись так же, как к суточным. Это значит, что освободить от НДФЛ можно только выплаты в пределах 700 руб. (для зарубежных командировок — 2 500 руб.), а все сверхлимитные суммы включить в налоговую базу.

Производственная травма во время командировкиЕсли во время служебной поездки работник получил производственную травму, или с ним произошел несчастный случай, необходимо провести расследование (ст. 227 ТК РФ). При этом нужно руководствоваться положением, утвержденным постановлением Правительства РФ от 24.10.02 № 73 **. В нем говорится, что для расследования надо создать комиссию. Ее состав зависит от того, под чьим руководством и контролем трудился командированный сотрудник.

Если пострадавший работник получал задания от «принимающей стороны», то именно она обязана сформировать комиссию. Правда, в состав комиссии полагается включить и представителя «направившей стороны». Но в случае его опоздания расследование не отменяется и даже не откладывается на более позднее время.

Если командированный сотрудник выполнял задания собственного работодателя, то комиссию создает этот работодатель. Но поскольку травма получена на чужой территории, в состав комиссии можно включить представителя организации-«хозяина» (не важно, собственник он или арендатор). Если командированный работник находился не просто «в гостях», а трудился на заранее выделенном для него участке чужой организации, то включение в комиссию «хозяина» становится строго обязательным.

После завершения расследования комиссия должна составить акт и, если случай признан страховым, один экземпляр направить в Фонд социального страхования.

* Все унифицированные формы, которые упоминаются в данной статье, утверждены постановлением Госкомстата России от 05.01.04 № 1 .

** Полное название документа: постановление Правительства РФ от 24.10.02 № 73 «Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях».

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой ; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса. а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева .

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Источник: БухОнлайн.ру Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

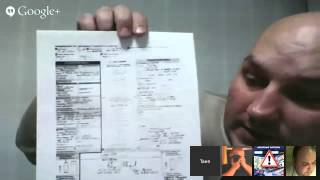

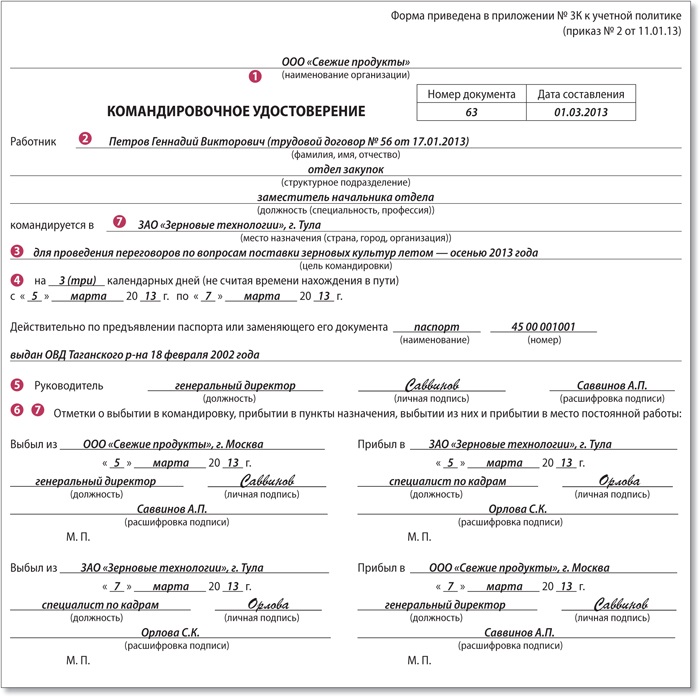

Командировка сотрудника по служебной необходимости должна быть удостоверена специальными документами. Для самого сотрудника, отправляющегося по делам фирмы в поездку, основным документом, помимо паспорта, будет командировочное удостоверение. Образец заполнения командировочного удостоверения будет освещен в нашей статье.

Контроль деятельности командированного

Возникает вопрос – зачем выписывать удостоверение сотруднику, отправившемуся в командировку, если можно позвонить принимающей стороне и сообщить, что человек направлен к ним.

Документооборот. Любая деятельность сотрудников предприятий должна быть зафиксирована документально. Командировка может иметь довольно ощутимый экономический эффект, и его нужно правильно отразить в финансовых документах.

Удостоверение личности. Звонки звонками, а принимающей стороне требуется убедиться, что человек, прибывший к ним, является именно тем, за кого себя выдаёт. В командировочном удостоверении помимо данных о сотруднике, идентичных с данными паспорта, должны стоять печати и подписи стороны, инициировавшей поездку – руководства командированного.

Контроль деятельности сотрудника. Допустим, что специалиста отправили в поездку по многочисленным филиалам фирмы. Как удостовериться, что тот посетил все необходимые компании и провёл там требуемые действия? В удостоверении командированного ставятся отметки из каждого места посещения и обозначаются даты прибытия и убытия.

Обычно, отправляющемуся в деловую поездку сотруднику, выдаётся определённая сумма денег, для обеспечения поездки – командировочные. За них, после командировки, сотрудник обязан отчитаться письменно. Помимо чеков и иных подтверждающих расходы бумаг, в бухгалтерию сдаётся и командировочное удостоверение. В нём, помимо вышеперечисленных отметок, указываются и иные сведения, которые могут подтвердить обоснованность трат. Так, в удостоверении ставится отметка из гостиницы, в которой проживал работник. Вкупе с чеком из такой гостиницы, отметка достоверно указывает на то, что информация, в отчёте командированного правдива и он действительно жил в этой гостинице.

Таким образом, командировочное удостоверение позволяет вполне легко проверить действия работника в поездке, посещение требуемых в поставленной задаче мест, обоснованность трат выданных командировочных сумм.

Разместил Violet. 27 Сен.2015 / Комментарии к записи Журнал регистрации командировочных удостоверений отключены

Каждый документ. используемый в организации, должен быть зарегистрирован. Для этого должны быть созданы специальные журналы. Командировочные удостоверения, которые сдают работники по прибытию из командировки, также регистрируются в определенном журнале, образец находится внизу этой статьи.

При возвращении из командировки, работник должен в течение трех дней сдать авансовый отчет, служебное задание и командировочное удостоверение. В нем указываются места, где работник побывал. Ответственный работник регистрирует, скрепляет и подшивает эти документы.

Журнал регистрации командировочных удостоверений предназначен для учета удостоверений командируемых работников.

На обложке журнала указываются следующие данные:

После возвращения из командировки работника предприятия, командировочное удостоверение необходимо зарегистрировать в журнале регистрации командировочных удостоверений. Регистрация удостоверения предполагает заполнение специальной таблицы данного журнала. в которой указываются следующие данные:

Скачать образец журнала регистрации командировочных удостоверений можно здесь, воспользовавшись следующей ссылкой: Образец журнала командировочных удостоверений

Похожие статьи:При направлении работника в служебную поездку ему выписывается командировочное удостоверение. По отметкам в нем и определяется продолжительность поездки. Однако чиновники разъяснили, как быть, если такие отметки не проставлены.

Необходимость оформления удостоверения

Начнем с того, что унифицированная форма командировочного удостоверения № Т-10 утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

Командировочное удостоверение подтверждает время пребывания работника в служебной поездке. Оно определяется по дате приезда в командировку и дате выезда из нее.

В каждом из таких пунктов назначения должностные лица принимающей организации (например, работник отдела кадров) делают в командировочном удостоверении соответствующие отметки. Они должны быть заверены подписью должностного лица и печатью организации. Такой порядок определен пунктом 7 Положения об особенностях направления работников в служебные командировки. Напомним, что оно утверждено постановлением Правительства РФ от 13 октября 2008 г. № 749.

Отсутствие командировочного удостоверения, а также отметок в нем не позволит организации доказать обоснованность произведенных в связи с командировкой расходов (постановление Второго арбитражного апелляционного суда от 7 мая 2009 г. № А29-800/2009). При служебной поездке за рубеж командировочное удостоверение не оформляется. Исключением являются командировки в государства – участники СНГ, с которыми заключены межправительственные соглашения о том, что в документах для въезда и выезда (загранпаспортах) пограничные органы не делают отметки о пересечении границы (п. 15 Положения о командировках). Также командировочное удостоверение не оформляется при однодневных командировках.

Следует отметить, что законодательство не содержит норм, которые бы указывали на основания, по которым командировочное удостоверение может быть признано недействительным ввиду допущенных в нем ошибок.

Реквизиты работника и организации

В командировочном удостоверении указывается наименование организации в соответствии с ее учредительными документами. Также в него вносятся фамилия, имя и отчество командированного работника, его должность, наименование структурного подразделения, в котором он трудится.

Также в командировочном удостоверении должно быть указано место назначения – страна, город, организация, например: Россия, г. Орел, ОАО «Турфирма “Орел”».

Необходимо также отразить цель командировки (в соответствии со служебным заданием), количество дней командировки (не считая времени нахождения в пути), указать даты ее начала и окончания.

Отметки о прибытии и выбытии работника

В письме Минфина России от 16 августа 2011 г. № 03-03-06/3/7 приведен перечень документов, которые необходимо оформить в случае, если в командировочном удостоверении невозможно проставить отметки о дате прибытия (выезда) работника.

Итак, если отметки в командировочном удостоверении не могут быть проставлены по объективным причинам (например, при проведении переговоров с физическими лицами, не имеющими печати), то факт нахождения в месте командировки может быть подтвержден иными документами, а именно:

– приказом (распоряжением) о направлении работника в командировку;

– служебным заданием для направления в командировку и отчетом о его выполнении;

– проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

– счетом гостиницы, подтверждающим период проживания работника в месте командирования.

В соответствии со статьей 168 Трудового кодекса РФ при направлении в служебную командировку работодатель обязан возмещать работнику:

– расходы по проезду;

– расходы по найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

В случае если в командировочном удостоверении неверно указана дата выбытия или прибытия работника, может возникнуть вопрос о правильности исчисления суточных и компенсации специалисту среднего заработка за период нахождения в поездке.

>|В целях исчисления НДФЛ суточные принимаются по нормам (700 руб. в день – при командировках по России и 2500 руб. – при загранкомандировках).|<

Впрочем, если ошибка допущена в командировочном удостоверении, реальный срок командировки может быть определен на основании других документов: счета из гостиницы, в котором указан период проживания, авиабилета, в котором указана дата вылета и прилета и т. п.

Исправления в командировочных удостоверениях

Прямой запрет на внесение исправлений законодательство содержит только в отношении кассовых и банковских документов. Поэтому ошибка в командировочном удостоверении работника может быть исправлена.

Порядок внесения исправлений в первичные документы и учетные регистры описан в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР от 29 июля 1983 г. № 105.

Неправильный текст должен быть зачеркнут одной чертой, над ним надписывается исправленный текст.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, заверивших документ, а также должна быть указана дата исправления.

Например, если допущена ошибка в дате, можно внести исправления следующим образом: зачеркнуть неправильную дату, внести дату, соответствующую действительности, после чего проставить отметку «исправлено» и заверить изменение печатью организации.

Все реквизиты командировочного удостоверения должны быть правильно заполнены. Иначе турфирма может столкнуться с проблемой, признавая расходы на поездку работника в целях налогообложения прибыли или при «упрощенке».

Статья напечатана в журнале "Учет туристической деятельности" №11, ноябрь 2011 г.

Служебные поездки работников регламентированы Положением об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.08 № 749, далее — Положение о командировках). Одним из основных командировочных документов при командировках по территории РФ или странам СНГ, при въезде в которые не ставится штамп таможенных органов о пересечении границы, является командировочное удостоверение (п. 7 и 15 Положения о командировках).

Такое удостоверение также является одним из основных первичных документов, подтверждающих расходы компании на командировки (п. 1 ст. 252, подп. 12 п. 1 ст. 264 НК РФ, письма Минфина России от 11.11.11 № 03-03-06/1/741 и от 24.11.09 № 03-03-06/1/770). Некоторые суды соглашаются, что при отсутствии командировочного удостоверения компания может подтвердить расходы на командировку и иными документами: приказами о направлении работника в командировку, проездными документами и пр. (например, постановление ФАС Уральского округа от 01.06.12 № Ф09-4722/12). Однако чтобы избежать споров с налоговиками, организации безопаснее оформлять такой документ, правильно заполнив в нем все важные реквизиты.

1. Наименование компании должно соответствовать учредительным документам. Иначе налоговики могут отказать в признании расходов по командировкам, объясняя это тем, что спорные расходы понесены другим налогоплательщиком Такая ситуация может возникнуть, если, к примеру, компания укажет сокращенное наименование, которое не зафиксировано в учредительных документах

Так, Девятый арбитражный апелляционный суд в постановлении от 21.09.12 № 09АП-25800/2012 отметил, что командировочное удостоверение должно быть оформлено от имени организации, направляющей работника в командировку, в противном случае у работника вовсе нет оснований ехать в командировку.

2. В документе безопаснее указать, что в командировку направляется работник, с которым заключен трудовой договор, и указать его реквизиты. По правилам статьи 166 ТК РФ командировкой признается поездка работника по распоряжению работодателя. Следовательно, направить в командировку компания может лишь лиц, с которыми заключен трудовой договор.

Однако на практике компании зачастую направляют в служебные поездки сотрудников другой организации, работающих по договору аутстаффинга, или лиц, с которыми заключен гражданско-правовой договор.

Минфин России выступает против включения подобных затрат в состав командировочных расходов (письма от 16.10.07 № 03-03-06/1/723 и от 19.12.06 № 03-03-04/1/844). Но при наличии документального подтверждения и экономического обоснования компания вправе учесть их при налогообложении прибыли в качестве компенсационных выплат исполнителю или как часть стоимости услуг по договору (п. 1 ст. 252 НК РФ).

Так, ФАС Московского округа в постановлении от 21.09.09 № КА-А40/9252-09 согласился с включением в налоговые расходы затрат на командировки (авиабилеты, проживание, дополнительные расходы) специалистов иностранной компании, предоставленных по соглашению о предоставлении персонала. ФАС Поволжского округа пришел к выводу, что расходы на командировки лиц, с которыми заключены гражданско-правовые договоры, компания вправе учесть на основании подпункта 49 пункта 1 статьи 264 НК РФ (постановление от 16.06.11 № А55-13458/2010).

Претензии контролеров в отношении правомерности признания командировочных расходов могут возникнуть и в том случае, если по документам работник ошибочно отправлен сразу в несколько командировок. Такую ситуацию рассмотрел Семнадцатый арбитражный апелляционный суд в постановлении от 28.08.12 № 17АП-8297/2012-АК. Ни инспекторы, ни судьи не оценили способности работника к «раздвоению» и отказали компании в признании расходов в связи с установленными противоречиями.

3. В командировочном удостоверении безопаснее указать деловую цель командировки. Это подтвердит обоснованность понесенных расходов. Часто претензии налоговиков возникают, если конечная цель командировки не достигнута (не получены какие-либо результаты, не заключены контракты, не составлены протоколы о намерениях). При этом УФНС России по г. Москве не связывает наличие положительного результата командировки с правомерностью учета спорных затрат при налогообложении прибыли (письмо от 11.08.09 № 16-15/082607.2). В пользу компаний сложилась и судебная практика (постановления ФАС Поволжского от 11.07.12 № А55-17726/2011 и Московского от 04.08.10 № КА-А41/8345-10 округов).

Кроме того, споры с проверяющими возникают из-за места проведения командировки (к примеру, если работник направляется в регион, располагающий к курортному отдыху). Подобный спор рассмотрел Девятый арбитражный апелляционный суд в постановлении от 24.02.11 № 09АП-506/2011-АК. Инспекторы отказали компании в признании расходов на командировку работника в Турцию на конференцию, посчитав, что полученные в ходе конференции знания не относятся к деятельности компании и компания не получила от этого экономическую выгоду Однако суд поддержал налогоплательщика, установив, что тема конференции соответствует видам деятельности организации.

4. Информация о сроках командировки подтвердит размер расходов на выплату суточных. При направлении работника в командировку ему выплачиваются суточные — компенсация дополнительных расходов, связанных с проживанием вне места постоянного жительства (ст. 168 ТК РФ и п. 10 Положения о командировках). Суточные учитываются в налоговых расходах компании в полном объеме (подп. 12 п. 1 ст. 264 НК РФ). Главное при этом — закрепить их размер в приказе директора

По мнению Минфина России, размер расходов в виде суточных можно подтвердить командировочным удостоверением. Ведь суточные возмещаются работнику за дни нахождения в командировке, количество которых подтверждается командировочным удостоверением. При этом представление чеков и квитанций, на основании которых работник израсходовал полученные средства, не требуется (письмо от 11.11.11 № 03-03-06/1/741).

Президиум ВАС РФ в постановлении от 11.09.12 № 4357/12 указал, что суточные при однодневной командировке (если в графе «дни командировки» указана единица) не выплачиваются (абз. 4 п. 11 Положения о командировках). Но, закрепив решение об оплате однодневных командировок во внутренних документах, компания вправе будет учесть спорные расходы как затраты на компенсационные выплаты (постановления ФАС Северо-Западного округа от 30.07.12 № А56-48850/2011 и от 29.06.11 № А05-8580/2011).

На практике может случиться, что срок командировки изменяется. Например, если руководитель просит работника задержаться, чтобы встретиться с другими контрагентами, или, наоборот, досрочно вернуться в силу производственной необходимости.

В этом случае зачастую возникают споры по вопросу учета суточных при налогообложении прибыли. Ведь в командировочном удостоверении, выданном работнику, будет обозначен неверный срок командировки. По мнению судов, подтвердить продолжительность командировки и ее производственный характер может не только командировочное удостоверение, но и приказ руководителя о направлении работника в командировку (постановления ФАС Московского округа от 11.04.11 № КА-А40/1664-11-2 и от 10.02.11 № КА-А40/18048-10).

5. Командировочное удостоверение подписывается уполномоченным лицом. Как правило, командировочное удостоверение подписывает руководитель организации. Ведь именно руководитель, являющийся единоличным органом, вправе действовать от имени компании без доверенности (абз. 2 п. 7 Положения о командировках, п. 2 ст. 69 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах» и п. 3 ст. 40 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

В то же время в крупной компании целесообразнее отдельным приказом или в рамках положения о командировках утвердить список уполномоченных лиц или должностей, имеющих право принимать решение о направлении работника в командировку. Существуют риски споров с налоговиками о необоснованном признании понесенных расходов на командировки в случае подписания командировочного удостоверения заведомо неуполномоченным лицом. Однако судебных решений по этому вопросу найти не удалось.

6. Отсутствие отметки принимающей стороны в командировочном удостоверении не повод для отказа в признании налоговых расходов. Фактическое нахождение сотрудника в компании, в которую он был направлен, а также срок его пребывания в командировке подтверждают отметки принимающей организации (п. 7 Положения о командировках). Однако зачастую возникают сложности с проставлением таких отметок. В частности, если работник направляется на встречу с физическим лицом, не являющимся индивидуальным предпринимателем (потенциальным покупателем продукции компании для личных нужд). Или если работник принимает участие в выставке, где не предусмотрено проставление отметок в командировочных удостоверениях посещающих ее лиц.

Некоторые суды указывают, что такие командировочные удостоверения не подтверждают фактическое наличие работников на тех предприятиях, куда они были командированы. Следовательно, компания не вправе учесть спорные расходы при налогообложении прибыли (постановления ФАС Северо-Западного от 21.12.09 № А42-5562/2008, Поволжского от 17.01.08 № А65-1734/2007-СА2-11 (оставлено в силе определением ВАС РФ от 14.05.08 № 5945/08) и Волго-Вятского от 23.04.07 № А28-7048/2006-250/21 округов).

Однако Минфин России с такой позицией не согласен. По мнению финансового ведомства, если по какой-то причине принимающая сторона не проставила отметку в командировочном удостоверении работника, расходы на командировку можно подтвердить иными документами — приказом о направлении в командировку, служебным заданием и отчетом о его выполнении, проездными документами, квитанцией гостиницы (письмо от 16.08.11 № 03-03-06/3/7 ). Разделяют такое мнение и большинство арбитров (например, постановление ФАС Московского округа от 28.05.12 № А40-72439/11-99-320).

Кроме того, в письме от 14.09.09 № 03-03-05/169 Минфин России уточнил, что заполнение реквизитов «Выбыл из. », «Прибыл в. » командировочного удостоверения предусматривается только в случае, если местом командирования является юридическое лицо. А значит, если работник командирован в другую местность для проведения встречи с клиентом — физическим лицом, то для подтверждения факта командировки будет достаточно двух отметок своей компании — «Выбыл из…» и «Прибыл в…».

7. Наименование компании, в которую направлен работник, должно соответствовать реквизитам отметок командировочного удостоверения о прибытии в пункт назначения. На практике случается, что название организации в графе «Командируется в…» и «Прибыл в…» различаются. Это возможно, в частности, из-за технических ошибок при составлении документа. Судебная практика по вопросу правомерности учета командировочных расходов при налогообложении прибыли в этом случае противоречива.

Так, ФАС Уральского округа в постановлении от 04.12.12 № Ф09-11970/12 отказал компании в признании спорных расходов, поскольку работник был направлен в одну организацию, а в командировочном удостоверении стояла печать другой фирмы. Однако ФАС Московского округа, рассматривая аналогичный спор, поддержал налогоплательщика. Суд согласился, что в командировочном удостоверении ошибочно указана не та организация, куда фактически были направлены работники, но посчитал такую ошибку не опровергающей сам факт командировки (постановление от 21.01.10 № КА-А41/15365-09).

Д. Колесников.

ведущий юрист департамента налогового и правового консалтинга ЗАО «МСАй ФДП-Аваль»