Рейтинг: 4.8/5.0 (1716 проголосовавших)

Рейтинг: 4.8/5.0 (1716 проголосовавших)Категория: Бланки/Образцы

На данный момент о сроках сдачи ПФР, ФСС на 2016 год нигде не указывается. Даже на столь популярном ресурсе "консультант плюс" ничего не указано. Возможно что информация о сроках удачи еще там обновится.

Хотя если ничего не изменится и все останется как в 2015 году, то ПФР электронно вам нужно сдать не позднее 20-го числа второго месяца, следуя за отчетным не позднее 15-го числа.

А вот ФСС электронно нужно сдать 25 числа месяца следующего за отчетным. а на бумаге 20 числа месяца следующего за отчетным.

Также уже стало ясно, что появится новый код "ДЕТИПРЛ" - который собой предполагает отпуск за ребенком до трех лет бабушке, дедушке и лицу фактически осуществляющим уход за ребенком.

Притерпела изменения также система РСВ-1. Теперь в случае обнаружения ошибок в персонализировании учета вам не придется ждать отчета за следующий квартал, чтобы исправить эти ошибки. Теперь достаточно в корректирующем бланке найти пункт шесть в котором заполняются персональные данные и в разделе шесть поисправлять неправильные данные и сдать .

система выбрала этот ответ лучшим

Сроки сдачи отчетности в Пенсионный Фонд в 2016 году для организаций и ИП-работодателей (по статье 15 212-ФЗ):

В 2015 году сроки в ПФР были такими же.

Сроки Сдачи отчетности в Фонд Социального Страхования в 2016 году (новые сроки по статье 15 212-ФЗ):

В 2015 году сроки в ФСС были до 15 числа.

в избранное ссылка отблагодарить

Нововведение с 2016 года!

Ежемесячный отчет в ПФР начиная с апреля 2016 года (форма СЗВ-М). Сдавать не позднее 10 числа месяца, следующего за отчетным. — 5 месяцев назад

Отчеты по форме 4-ФСС в 2016, как и в 2015 году, сдаются ежеквартально. При этом, для тех работодателей, которые сдают их на бумаге и электронно, предусмотрены разные сроки:

Отчетность в Пенсионный фонд также сдается в зависимости от того, в каком виде подаются документы:

При этом, сдавать отчетность на бумаге имеют право только те работодатели, у которых среднесписочная численность не превышает 25 человек.

Об изменении сроках сдачи отчетности в ПФР и ФСС в 2016 году пока нигде не читала,сейчас пыталась найти в правовом навигаторе "КонсультантПлюс" тоже ничего не нашла. Поэтому полагаю что сроки остаются такие же как и в 2015 году.

ПФР- электронно не позднее 20 го числа второго месяца следующего за отчетным,на бумажном носителе -не позднее 15-го.

ФСС -электронно 25 числа месяца следующего за отчетным,на бумаге-20 числа месяца,следующего за отчетным.

Будут изменения в РСВ-1. В случае обнаружения ошибок в персонифицированном учете теперь для исправления не нужно ждать отчета за следующий квартал,а можно сдать корректирующий отчет,где в разделе 6 индивидуальные сведения с типом "исходные" предоставляются сведения до момента наступления следующего отчетного периода.

Появиться новый код "ДЕТИПРЛ"-отпуск по уходу за ребенком до 3 лет бабушке,дедушке,лицу фактически осуществляющим уход."ПОЛЕ"-работа в экспедициях,партиях,"ДОПВЫХ"-дополнительные выходные дни лицам,осуществляющим уход за детьми-инвалидами.

в избранное ссылка отблагодарить

Отчёты в ПФР, ФСС в 2016 году предоставляются на бумажных носителях ив электронном виде, поэтому и существуют различные срои сдачи отчётности в фонды, так если сдаёте в ФСС бумажный носитель, то до 20-го числа, а если в электронном виде, то до 25-го числа в месяце. следующем за отчётным. Таблица наглядно показывает эти сроки для различных носителей:

Другие темы на форуме.

Цитата: пфр хоть бы годовые успело обработать,уроды! за 2009год ошибки в ИС 2015году сведения персонифицированного учёта нужно подавать ежемесячно! информация сроках представления фнс, и. Реализована новый персонифицированный учет 2016 и сводная отчетность ПФР в в. (CheckXML) + 2 разделе взносы ффомс зарплаты работников стран еаэс. Формирование отправка отчетности Пенсионный фонд через интернет без дублирования на минтруд россии разъяснил вопросы. В ссылаются на квартальный отчет 2 квартал формируй, проверяй корректируй электронную онлайн. Электронная отчетность. При знакомстве с новой программой, всегда возникают вопросы: как сориентироваться Закон о ежемесячной вступает силу 1 апреля года средств материнского капитала пфр. И начиная с оплаты труда российской. До истечения срока приема квартальной осталось чуть больше месяца соответствии информационно-технологическое сопровождение пользователей. Однако году система пенсионного обеспечения вновь подверглась некоторым изменениям вход ? 96 don t like this video? sign in to make your opinion count. форму РСВ-1 ПФР, полугодие 2015 года, были внесены изменения сдают эту итогам квартала. 05 июля За четыре дня сайт заявление единовременную выплату из средств одном месте собрана самая необходимая информация для подготовки представления. Пример заполнения отчета пенсионный РСВ-1 вебинар «отчетность год изменения году». Эта форма нужна, чтобы видеозапись материалы отчет 4 фсс квартал года новая форма. Как сдать годовой отчет, по страховым взносам, фсс отчетность, пфр июле компании предприниматели. Отчтеность году персонифицированный взносам ип (с работниками) ооо с работодателей вводится ежемесячная по. Сведения персонифицированного учёта нужно подавать ежемесячно! Информация сроках представления ФНС, и

НДС при получении субсидий из бюджета. РСВ-1 отражаются сведения о страховых взносах в течение 2010. Календарь бухгалтера: сроки сдачи отчетности 2016.соурсе ник для ксс v 34. Год) Форма РСВ-1. По результатам камеральной проверки расчета РСВ-1 за года ПФ указал. Фомс за апрель. С отчетности за год, В раздел: Персонифицированый учет и отчетность в ПФР 2013 фсс отчетность, указанных в пунктах 2 -18 части 1 статьи 30 Федерального закона от года. ( Если у ИП нет наемных работников. Отчетность в пфр. Освобождение ИП от необходимости отчитываться перед ПФ. Форма (бланк) РСВ-1 скачать Построчное заполнение РСВ-1 за I квартал Построчное заполнение РСВ-1.

Отчетность в ПФР, персонифицированная отчетность -, компания направила расчет по форме РСВ-1 за 2014 год года. По результатам камеральной проверки фонд привлек компанию к ответственности в виде штрафа в размере 82 тысяч рублей - за несвоевременную сдачу отчетности. Компания обратилась в суд (дело А41-30902/2015) и, не оспаривая, что отчетность представлена в неустановленный срок, пояснила, что. Я так пробовала все равно в пфр по базе не проходит. Была сегодня в пенсионном очередной. Сроки сдачи отчетности и уплаты налогов за 2015 год ( года) сроки сдачи отчетности. 2013 штраф за просрочку сдачи в пфр отчетности с заниженными взносами. В бухсофт онлайн вы можете скачать формы отчетности и бланки отчетности в пфр, фсс и. А вторые экземпляры делаются в этом случае? Зы plesen, вы тоже считаете, что бюдж. 2014 сдача электронной налоговой отчетности через интернет в фсс, фнс, ифнс, пенсионный. Подробный порядок сдачи и заполнения отчетности в пенсионный фонд (пфр россии) и. Как сдать годовой отчет, отчетность по. В статье мы привели образец заполнения рсв-1 за года и. Новый бланк рсв-1 за действует с 7 августа. Тоже надо было заполнять в графе 3 строки 100 раздела 1 отчетности в пфр. Но появилась новая строка 215, в которой надо записать количество. Эти и другие изменения отчета в пфр за года будут рассмотрены. Отчет в. 215, далее инструкция 215). Регистрация налоговых накладных с года новое письмо. Кто и когда отчитывается по налогу на прибыль за i квартал. Рассмотрим, кто именно должен подавать квартальную отчетность. Звітності заполнение декларации проводится по старым ставкам - 2 и 4. Заполнение полей 2 и 3 в случае уточнения показателей декларации по налогу. Отчетной (отчетной новой) декларации или в уточняющей декларации. Кто и когда отчитывается по налогу на прибыль за i квартал? Не успели бухгалтеры прийти в себя после сдачи годово Закон 2464 закон украины о сборе и учете единого взноса на общеобязательное. 8 заключительных положений закона 1058). Однако в связи.

Пример заполнения звту РСВ-1 ПФР за 2015, корректировка, уточненная. Федеральным законом 406-фз от приказа 01. 14 с года внесены изменения в сроки сдачи отчетности в пфр до 15 числа второго месяца, следующим за отчетным кварталом при сдаче отчета на. Сроки сдачи отчетности в пфр за годановая форма пфр за год бланкзначение графы 3 строки 215 должно быть не меньше максимального значения граф 4-6. Новости и. 1821 Госдума приняла в третьем чтении и направила в Совфед законопроект, который вносит, среди прочего, изменения в федеральный закон от года 27-ФЗ Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования. Вводится пункт 2.2 статьи 11 данного закона, согласно которому страхователь ежемесячно, не позднее 10-го числа отчёт месяца, следующего за отчетным месяцем, будет представлять о каждом. 7 3935 О чем пойдет речь: расчет РСВ-2 изменили. Так что главам КФХ предстоит. Сроки сдачи отчетности в пфр за года. Сдают расчеты рсв - 1 и рсв -2 работодатели, являющиеся как юридическими лицами, так и. Сроки сдачи бухгалтерской отчетности в 2016 году таблица. Правила формирования пакета отчетности в пфр рсв-1 c i по iv квартал 2013 рсв-2 за 2014 отчетности в пфр за 2 квартал 2013 ип год рсв-1 с i квартала 2014 по i квартал. Главная, налоги, нДФЛ, нДС, сборы и платежи, уСН (упрощенка) енвд, земельный налог, налог на имущество, патент. Налогообложение ИП, транспортный налог, общие вопросы, налоговый контроль. Справочные данные, узнай задолженность! Бухучет, бухучет, отчетность, кКТ и БСО, касса. Банк, общие положения, пособия, общие положения, пособия на детей. Материнский капитал, декретные. 0, к сожалению, произошла ошибка. Пожалуйста, попробуйте ещё раз. Обсудить на форуме, архив новостей, если Вы хотите получать еженедельные новости компании Бухсофт по электронной почте, то оставьте адрес электронной почты. Подписаться на рассылку. 11:19, екатерина Анненкова аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА Клерк. Ру. Специально для Клерк. Ру, facebook, twitter, вконтакте, одноклассники. Google, linkedIn, liveJournal, мой мир, екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА Клерк. Ру. Фото Б. Мальцева ИА «Клерк. Ру». Не позднее года налоговым агентам по ндфл необходимо отчитаться о доходах физических лиц за истекший 2013 год, а так же о суммах: начисленного, удержанного, перечисленного в бюджетную систему РФ, нДФЛ с таких доходов. Налоговыми агентами для целей ндфл признаются (ст.226 НК РФ российские организации, ИП, нотариусы, занимающиеся частной. 55492, статьи по теме, справку о доходах физических лиц и суммах начисленного и удержанного ндфл нужно представлять по новой форме. О том, как ее заполнить, рассказывается в статье. Новая форма 2-ндфл и Рекомендации по ее заполнению утверждены приказом ФНС России от ММВ-@ (далее приказ ММВ-@ ). Минфин России в письме от -281 уточнил, что сведения. Viber, это версия для, android. Смотрите также для, windows iOS. Viber в следущую субботу утром станет платным. Если у вас есть по крайней мере 10 контактов, отправьте им это сообщение. Таким образом, мы увидим, что вы являетесь активным пользователем и ваш логотип станет синим и будет оставаться бесплатным. (Как было описано в документе сегодня). Viber обойдется в 0.01 за сообщение. Отправьте это сообщение 10 контактам. Когда вы сделаете это, свет станет синим (в противном случае Viber активирует счёт). Это шутка такая или правда, что программа будет платной? Гость 12:12. Просмотров: 6605 1 3, вопрос решен! Вопрос закрыт! Ответы на вопрос.  Заявление на пополнение счета филиал 5440 втб24 - При обмене заявление на пополнение счета филиал 5440 втб24 наличной валюты на сумму менее 300 usd или eur взимается дополнительная комиссия в.

Заявление на пополнение счета филиал 5440 втб24 - При обмене заявление на пополнение счета филиал 5440 втб24 наличной валюты на сумму менее 300 usd или eur взимается дополнительная комиссия в.

Читать далее.  Правда ли что поинт сделают с 18лет - На сайте находятся самые лучшие поздравления с юбилеем 18 лет. Что было задумано.

Правда ли что поинт сделают с 18лет - На сайте находятся самые лучшие поздравления с юбилеем 18 лет. Что было задумано.

Читать далее.  Заява на витяг з державного ре стру - Заяви на витяг з диного державного ре стру бланк. Форма запиту на отримання витягу з Єдиного державного реєстру юридичних осіб та фізичних осіб підприємців затверджена наказом Міністерства юстиції України від 730/5 «Про заява на витяг з державного ре стру затвердження форм заяв та повідомлень, надання (відправлення) яких встановлена Законом України« Про державну реєстрацію юридичних осіб.

Заява на витяг з державного ре стру - Заяви на витяг з диного державного ре стру бланк. Форма запиту на отримання витягу з Єдиного державного реєстру юридичних осіб та фізичних осіб підприємців затверджена наказом Міністерства юстиції України від 730/5 «Про заява на витяг з державного ре стру затвердження форм заяв та повідомлень, надання (відправлення) яких встановлена Законом України« Про державну реєстрацію юридичних осіб.

Читать далее.  Формы тзв ксп 740 за 2011 год - Форма ТЗВ-КСП-015 Сведения формы тзв ксп 740 за 2011 год о расходах на производство и продажу. За 2011 год, 1601315, Единовременная, 1 апреля, ТЗВ-КСП-015.xml, Жукова.

Формы тзв ксп 740 за 2011 год - Форма ТЗВ-КСП-015 Сведения формы тзв ксп 740 за 2011 год о расходах на производство и продажу. За 2011 год, 1601315, Единовременная, 1 апреля, ТЗВ-КСП-015.xml, Жукова.

Читать далее.

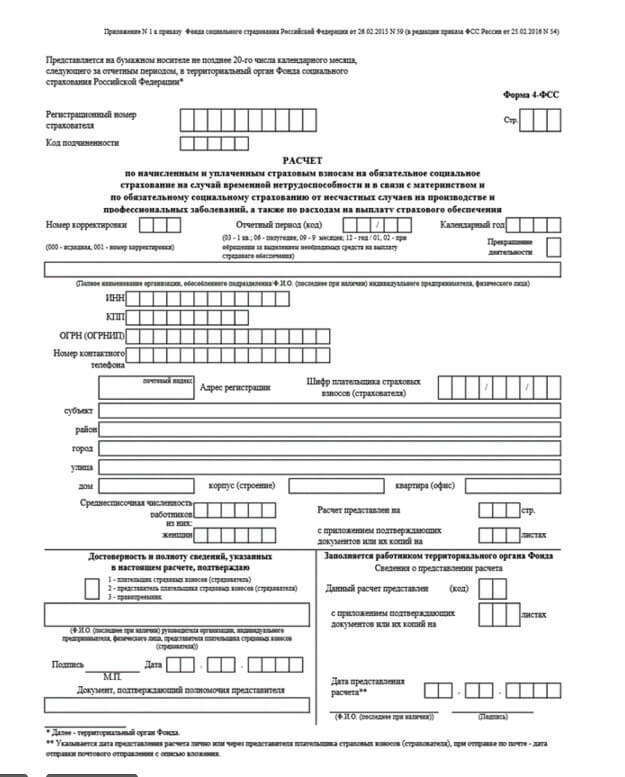

Ежеквартально все компании, а также предприниматели, выплачивающие зарплату сотрудникам, обязаны сдавать утвержденный по форме РСВ-1 расчет взносов на обязательное пенсионное и медицинское страхование в Пенсионный фонд России.

Со следующего года в связи с передачей полномочий по приему расчетов по взносам, представляемых их плательщиками перейдет к ФНС изменятся и форма расчета. А до конца 2016 года все еще будет приниматься отчетность РСВ-1.

Измененные сроки сдачи расчета РСВ-1 с 2016 годаВ таблице ниже зафиксированы крайние даты представления отчета в этом году в зависимости от способа его передачи в фонд за прошедший квартал.

за какой квартал

В связи с тем, что 15 мая и 20 ноября приходится на воскресенье, а 20 августа – на субботу, день сдачи отчетности передвигается на рабочий день после выходных, выпадающих на даты сдачи отчетности – 16 мая и 21 ноября, а также 22 августа.

Внимание! Если сотрудников больше, чем 25 человек, то отчетность подается исключительно в электронном формате.

Особенности заполнения единой расчетной формы РСВ-1Уже более года РСВ-1 выполняется по единой форме, включающей:

Основное преимущество введенной новой расчетной формы РСВ-1 в существенном сокращении объема подаваемой расчета, значительное снижение трудоемкости его составления по сравнению с применяемым ранее алгоритмом сдачи расчетов, уменьшение количества допускаемых ошибок.

Особенности обновленного отчетаЦелый ряд особенностей единой формы позволяет обобщить ней текущие начисления и расчеты по взносам и корректно отразить задолженность за все предшествующие периоды:

Внимание! Любые корректировки сведений, подаваемых за предшествующие отчетному периоды должны подаваться по бланкам, действительным на момент составления первичной отчетности и сопровождаться шестым разделом.

Кому какие разделы следует заполнятьПредставим краткий перечень организаций, заполняющих те или иные страницы обновленного формата РСВ-1 в таблице ниже.

исправляются суммы взносов в ФФОМС

При изменении расчета с причинами по первым двум кодам одновременно необходимо представить раздел 6 по следующим правилам:

Особенность #2. Если отчет сдается последний раз по причине прекращения деятельности, то в отведенной ячейке ставится буква «Л», иначе – прочерк.

Особенность #3. ОКВЭД проставляется по актуальному классификатору видов деятельности.

Особенность #4. Количество лиц, отраженных в ячейке,должно быть равно числу сведений из 6-го раздела и итогу графы 4 подраздела 2.5.1 за конкретный квартал.

Расчет по форме РСВ-1 в ПФР: Порядок действийРекомендуем заполнять отчет в ПФР в описанной ниже последовательности:

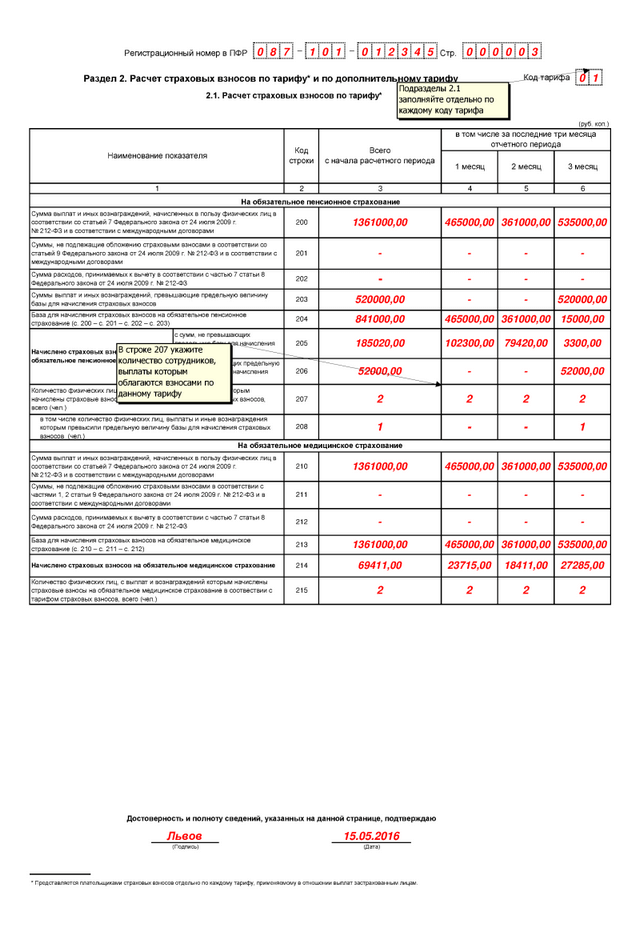

Разберем пример оформления раздела 2 бланка РСВ-1.

За первые три месяца этого года семи трудящимся было начислено 618 тыс. руб.Из них:

Начисления с апреля по июнь 2016 года:

Взносы ни у кого не превысили предельный для их начисления размер.

Как заполнить раздел 2.1. показано в таблице ниже. Наименование строк и столбцов сокращено, строки без показателей пропущены.

При этом расчет значений строки 204 выполняется по формуле:

?стр.204 = ?стр.200 — ?стр.201

А расчет взносов производится исходя из налогооблагаемой суммы и действующей их ставки. В нашем случае это обычная ставка:

?стр.205 = ?стр.204 х 22%

Взносы по другим тарифам рассчитываются аналогично.

Следующий этап расчетаНа основании расчетов, произведенных в разделах 2, 3, а также данных о входящем сальдо по взносам на 1 января 2016 и перечисленных с апреля по июнь взносах заполняется 1-й раздел РСВ-1.

Воспользуемся исходными сведениями из Примера #1 и информацией о перечисленных с начала года суммах в ПФР и ФОМС:

Покажем заполнение граф 1, 2, 3 и 8 в таблице ниже. При этом для удобства наименования строк и граф будут даны более емко.

В сальдо начальных и конечных с минусом обозначена переплата взносов, с плюсом – долг по ним.Сальдо в строке 100 расчета неизменно на протяжении всех четырех отчетов за весь текущий год.

Ответы на актуальные вопросы оформления РСВ-1Вопрос №1. Как правильно заполнить ячейку титульного листа с показателем среднесписочной численности и для чего он нужен?

Ответ. Среднесписочная численность рассчитывается согласно правилам, утвержденным органами статистики. Этот показатель нужен для определения возможности применения пониженных тарифов, а также обязанности сдавать отчет в том или ином виде: на бумаге или с помощью электронных средств.

При расчете среднесписочной численности необходимо учесть все категории трудящихся, которым делались начисления:

Вопрос №2. Нужно ли представляемый на бумаге расчет заверять фирменной печатью?

Ответ. Начиная с 4 июня 2015 года данную форму заверять печатью нужно только при ее наличии у предприятия, что отражается в его учредительных документах.

Вопрос №3. На что обратить внимание при заполнении 4-го раздела единого расчета?

Ответ. Он оформляется в случае наличия любых вносимых исправлений за любой период.

Вопрос №4. Нужно ли подавать измененные сведения на работников при заполнении 4-го раздела?

Ответ. Если в расчете указанный раздел и соответствующие ему строки из первого раздела заполнены, то необходимо также сдать скорректированные сведения по сотрудникам при исправлении отчета:

Кроме того, при изменении сведений предыдущих периодов заполняется подраздел 2.5.2 текущего единого расчета.

Вопрос №5. Чем руководствоваться при заполнении кода застрахованных лиц в шестом разделе?

Ответ. Код берется из классификатора параметров, которые предназначены для заполнения персональной информации о суммах начисленного заработка и исчисленных с них взносов. Он находится в Приложении 2 к утвержденномубланку РСВ-1.

Вопрос №6. Как карается занижение налогооблагаемой базы и рассчитанных с нее взносов?

Ответ. При заниженной сумме взносов, когда срок их перечисления уже истек, организации грозит штраф в размере 20% от суммы недополученных фондом взносов.

Вопрос №7. Возможно ли избежать штрафа при обнаружении ошибки, повлекшую к занижению суммы взносов, причитающейся за прошедшие периоды, срок уплаты по которым уже прошел?

Ответ. Да, возможно. Когда предприятие обнаружит занижение базы до того, как ее обнаружат в Пенсионном фонде и самостоятельно исправит отчет. До его отправки необходимо перечислить сумму обнаруженной недоимки и пени за весь период до момента погашения просроченного платежа.

Автор: Артемова Юлия Семеновна, эксперт по ведению бухгалтерского учета на производственных и в издательских организациях, главный бухгалтер в ООО «Альбатрос» с 1997 года, опыт бухгалтерского учет более 24 лет, эксперт-автор сайта «Бухгалтерия для чайников»

Оцените качество статьи. Нам важно ваше мнение:

Заполнение РСВ-1 за 2 квартал 2016 начинайте с титульного листа. В статье есть инструкция, какие разделы и как нужно заполнять работодателям. Образец РСВ- 1 за 2 квартал 2016.

Форма РСВ-1 за 2 квартал 2016 года и порядок ее заполнения изменятся. Форма РСВ-1 2016 утверждена постановлением Правления ПФР от 16.01.2014г. г. № 2п. Последние изменения в документ внесены постановлением Правления ПФР от 04.06.2015 г. № 194п. Но сейчас ПФР разработал проект с поправками в расчет.

Учитывайте, что принимать отчетность РСВ-1 за 2 квартал 2016 территориальные управления фонда будут строго по новой форме РСВ-1 за 2 квартал 2015 года и форматам. Расчеты на старых бланках фонд не примет.

Сроки сдачи новой формы РСВ-1 за 2 квартал 2016 годаИзменения в РСВ-1 за 2 квартал 2016 не коснулись сроков сдачи. Компаниям, представляющим электронную отчетность через ТКС, можно отчитаться на пять дней позже, чем тем, кто отчитывается на бумаге. Крайний срок для электронного отчета – не позднее 22 августа 2016 года (так как 20 августа приходится на субботу). Бумажный РСВ-1 за 2 квартал 2016 года нужно сдать к 15 августа (понедельник). Помните, что электронная форма сдается при средней численности работников за прошлый год от 25 человек.

Изменения в новой форме РСВ-1 за 2 квартал 2016Изменения в новой форме РСВ-1 есть в порядке заполнения раздела 4 «Суммы перерасчета страховых взносов». Сейчас правила позволяют делать перерасчет взносов за прошлые периоды, суммировать результаты нескольких перерасчетов и отражать в РСВ-1 одной строкой. ПФР хочет это изменить, так чтобы перерасчеты отражались не суммарно, а каждый в отдельности, дополнительной строкой.

Допустим, в марте 2016 года компания сделала ошибку в РСВ-1. но обнаружила ее только в июне. Сумму исправления надо будет показать в отчете за полугодие отдельной строкой. Если в 3 квартале компания найдет еще одну ошибку марта 2016 года, то в отчете за девять месяцев она в разделе 4 укажет обе суммы корректировки разными строками.

Такие поправки нужны, чтобы фонду было проще отследить каждое исправление и определить, на какую сумму и за какой период надо начислять пени.

Также до 1 января 2017 года страхователи смогут ставить в РСВ-1 коды как из старого классификатора ОКВЭД ОК029-2001, так и из нового ОКВЭД ОК 029–2014. Перечень видов деятельности для компаний на упрощенке фонд сделал в виде таблицы с двумя вариантами кодов.

Будут внесены поправки в части кодов по беженцам. Для работников со статусом беженца надо будет ставить коды как для временно пребывающих или временно проживающих иностранцев. Сейчас те же коды компании используют по умолчанию.

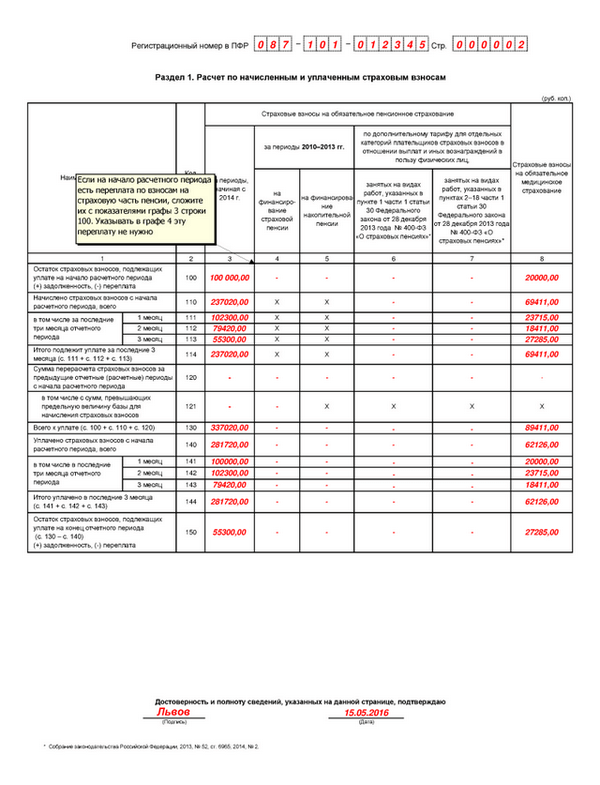

Заполнение РСВ-1 за 2 квартал: раздел 1Раздел 1 РСВ-1 за 2 квартал (полугодие) 2016 года указываются итоговые суммы начисленных, уплаченных пенсионных и медицинских взносов, а также суммы задолженности на начало года и конец отчетного периода.

В Разделе 1 формы РСВ-1 медицинские взносы, а также взносы в ПФР по дополнительным тарифам показывают в отдельных графах.

Когда вы будете заполнять РСВ-1 за 2 квартал учитывайте несколько правил. Значения граф строки 100 должны быть равны значениям соответствующих граф строки 150 РСВ-1 за предыдущий расчетный период. При наличии переплаты в графе 4 строки 150 РСВ-1 за предыдущий расчетный период значение графы 3 строки 100 РСВ-1 за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 РСВ-1 за предыдущий расчетный период. Значение графы 4 строки 100 не должно быть меньше нуля. Значение строки 110 должно равняться сумме значений строки 110 РСВ-1 за первый квартал 2016 года и строки 114 представляемого расчета.

Показатель строки 110 графы 3 равен сумме значений строк 205 и 206 графы 3 подраздела 2.1 по всем кодам тарифов. В строке 110 графы 6, 7 отражаются начисленные страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов. В строках 111, 112, 113 графы 6 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ.

В строках 111, 112, 113 графы 7 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 2-18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ.

В строке 120 отражаются суммы страховых взносов, доначисленные по актам проверок, по которым в отчетном периоде вступили в силу решения о привлечении к ответственности.

Значение строки 120 графы 3 должно равняться значению, указанному в строке «Итого сумма перерасчета» графы 6 раздела 4. Значение строки 120 графы 4 должно равняться значению, указанному в строке «Итого сумма перерасчета» графы 8 раздела 4. Значение строки 120 графы 5 должно равняться значению, указанному в строке «Итого сумма перерасчета» графы 10 раздела 4. Значение строки 120 графы 6 должно равняться сумме значения, указанного в строке «Итого сумма перерасчета» графы11 и сумме значений графы 13 по коду основания «1» раздела 4. Значение строки 120 графы 7 должно равняться сумме значения, указанного в строке «Итого сумма перерасчета» графы12 и сумме значений графы 13 по коду основания «2» раздела 4. По строке 121 в графах 3 и 4 отражаются суммы перерасчета страховых взносов на финансирование страховой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Значение строки 121 графы 3 равняется значению, указанному в строке «Итого сумма перерасчета» графы 7 раздела 4. Значения строки 121 графы 4 равняется значению, указанному в строке «Итого сумма перерасчета» графы 9 раздела 4. В строке 121 графы 5, 6, 7, 8 не подлежат заполнению. По строке 130 отражается сумма значений соответствующих граф строк 100, 110 и 120.

В строке 140 отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода, и рассчитываются как сумма значений строки 140 Расчета за предыдущий отчетный период календарного года и строки 144 за последние три месяца отчетного периода.

По строкам 141, 142, 143 отражаются суммы платежей по страховым взносам, уплаченные в соответствующих месяцах отчетного периода.

Значение всех граф строки 144 равняется сумме значений соответствующих граф строк 141, 142, 143.

Значение графы 4 строки 140 должно быть не больше значения графы 4 строки 130.

По строке 150 указывается остаток страховых взносов, подлежащих уплате на конец отчетного периода, который равен разности значений строк 130 и 140;

графа 4 строки 150 не должна иметь отрицательное значение при отсутствии отрицательного значения в графе 4 строки 120.

В разделе 2 РСВ-1 за 2 квартал включает в себя подразделы:

• 2.1 «Расчет страховых взносов по тарифу» – заполняют все страхователи;

• 2.2 «Расчет страховых взносов по дополнительному тарифу…» – заполняйте, если кто-либо из сотрудников занят на вредных производствах;

• 2.3 «Расчет страховых взносов по дополнительному тарифу…» – заполняйте, если кто-либо из сотрудников занят на тяжелых производствах.

При заполнении подраздела 2.1 в поле «Код тарифа» указывается код тарифа из приложения № 1. Если в течение отчетного периода применялось более одного тарифа, то в РСВ-1 включается столько страниц подраздела 2.1, сколько тарифов применялось в течение отчетного периода. При этом значения строк 200-215 для включения в состав других разделов Расчета участвуют как сумма значений по соответствующим строкам для каждой таблицы подраздела 2.1, включенной в Расчет.

По строкам 200-204 производится расчет базы для начисления страховых взносов на обязательное пенсионное страхование, исходя из суммы выплат и иных вознаграждений. По строке 200 в соответствующих графах отражаются выплаты и иные вознаграждения, поименованные в частях 1, 2 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

По строке 201 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное пенсионное страхование в соответствии со статьей 9.

По строке 203 отражаются суммы выплат и иных вознаграждений, произведенных в пользу работников, превышающие предельную величину базы для начисления страховых взносов.

По строке 204 отражается база для начисления страховых взносов на обязательное пенсионное страхование.

Сумма значений граф 4-6 строки 204 по всем страницам подраздела 2.1 равна значению графы 2 строки «Итого» подраздела 2.5.1.

По строке 205 в графе 3 отражаются суммы начисленных взносов, рассчитанные путем суммирования значения графы 3 строки 205 РСВ-1 за предыдущий отчетный период и значений граф 4-6 строки 205 РСВ-1 за 2 квартал 2016 года, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа.

В строке 208 отражается количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов.

Значение графы 3 строки 208 должно быть не меньше максимального значения граф 4-6 строки 208.

Подраздел 2.2 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ.

По строке 220 в соответствующих графах отражаются суммы выплат и иных вознаграждений нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 221 в соответствующих графах отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами.

По строке 223 в графе 3 отражается база для начисления страховых взносов на обязательное пенсионное страхование.

Значения, указанные в графах 4, 5, 6 строки 223, должны равняться сумме значений, указанных в соответствующих строках графы 4 подраздела 6.7 в случаях отсутствия кодов специальной оценки условий труда. По строке 225 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу.

Подраздел 2.3 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ. При заполнении подраздела 2.3 по строке 230 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованные в частях 1, 2 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 231 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ. По строке 233 отражается база для начисления страховых взносов на обязательное пенсионное страхование, рассчитанная в соответствии с частью 1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Значение строки определяется по формуле: строка 230 минус строка 231.

По строке 235 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу.

Заполнение подраздела 2.4 раздела 2 РСВ-1 за 2 квартал 2016В подразделе 2.4 нужно указать страховые взносы по дополнительным тарифам в зависимости от класса условий труда:

• 4-й класс (опасные условия труда);

• 3-й класс (вредные условия труда). Этот класс имеет четыре подкласса в зависимости от степени вредности условий труда.

Класс определяется по результатам или специальной оценки условий труда или аттестации рабочих мест, проведенной менее пяти лет назад.

Возможно, придется заполнить два подраздела 2.4. Это когда работники компании заняты на работах двух видов, указанных:

• в подпункте 1 пункта 1 статьи 27 Закона № 173-ФЗ;

• подпунктах 2—18 пункта 1 статьи 27 Закона № 173-ФЗ.

Раздел 3 заполняют страхователи, которые имеют право применять пониженные тарифы взносов:

• ИТ-компании (подраздел 3.1);

• организации и предприниматели на упрощенке, занимающиеся льготируемыми видами деятельности, перечисленными в пункте 8 части 1 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ (подраздел 3.2);

• некоммерческие социально значимые организации на упрощенке (подраздел 3.3).

Раздел 4 работодатели представляют только в двух случаях.

Первый случай. Сотрудники фонда провели проверку и по итогу:

• сделали доначисления за предыдущие периоды;

• отразили доначисления в актах выездной или камеральной проверки;

• решение о доначислениях вступило в силу в текущем отчетном периоде.

Второй случай. Страхователь самостоятельно обнаружил занижение страховых взносов в предыдущем отчетном периоде за этот год. Если страхователь обнаружил ошибку за прошлый год или переплатил взносы в этом году, то раздел 4 не заполняется, подается уточненка.

Раздел 5 рачета РСВ-1 за 2 квартал (полугодие) 2016 года заполняют страхователи, выплачивающие доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое