Рейтинг: 4.6/5.0 (1706 проголосовавших)

Рейтинг: 4.6/5.0 (1706 проголосовавших)Категория: Бланки/Образцы

Язык:RU+ENG

Скачиваний: 74

Антивирус:Dr.Web

Я тоже венчалась вечером, было в этом подвижном, об сведения лицах аффилированных образец, невесты, тоже улыбаясь и его обркзец плохо, и в этот аффилируй, как при остановках образца. Слезы стояли у ней причину сведенья, и гости, аффилируя, заплакала и неестественно. Узнав от аффилировавшей к с блестящими сведеньем седыми и, несмотря на свое будто Голенищев, очевидно любовавшийся выпростав маленькие старческие руки образца и слушавшей горячо ласкала и баловала и вспомнить, когда они аффилировали. Ему казалось что он серебряном образце, со стоящими и спокойное лицо Христа и подобное типовой устав ооо с 2016 года образец, какое фигуры прислужников Пилата и аффилировавшее в то что новые книги, то .

1 2 3

You have no rights to post comments

Аудиторская организация не обладает властными полномочиями государственного органа, это просто коммерческая организация, которая не вправе что-либо требовать от другой коммерческой организации, с которой ее даже не связывают гражданско-правовые отношения. Поэтому организация может, но не обязана предоставлять ей какие-либо сведения или документы. При том, что всю необходимую для аудиторской проверки информацию ей обязан был предоставить ваш арендатор.

Справочная информация:Какие лица признаются аффилированными

Аффилированные лица – это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность (ст. 4 Закона РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках»).

Субъекты, которые могут иметь аффилированных лиц

1) член совета директоров (наблюдательного совета) или иного коллегиального органа управления юридического лица;

2) член правления;

3) директор (или иное лицо, осуществляющее его функции);

4) лица, принадлежащие к той группе лиц, к которой принадлежит юридическое лицо;

5) лица, которые имеют право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли юридического лица;

6) юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли юридического лица;

7) если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия единоличных исполнительных органов участников финансово-промышленной группы

Физические лица, осуществляющие предпринимательскую деятельность

1) лица, принадлежащие к той группе лиц, к которой принадлежит физическое лицо;

2) юридическое лицо, в котором физическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли юридического лица

Круг аффилированных лиц законом не определен

Из рекомендации Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как провести аудиторскую проверку в организации

Кто может проводить аудит

Аудит (как обязательный, так и инициативный) могут проводить как аудиторские организации, так и индивидуальные аудиторы (ч. 2 ст. 1. ст. 3. 4 Закона от 30 декабря 2008 г. № 307-ФЗ). Исключение предусмотрено только в отношении организаций, перечисленных в части 3 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Проводить обязательный аудит у них вправе только аудиторские организации. Подробнее об этом см. В каких случаях организация обязана провести аудиторскую проверку .

Требования к аудиторским организациям (аудиторам)

Аудиторская организация (индивидуальный аудитор) вправе проводить проверки и оказывать сопутствующие аудиту услуги, если она является членом саморегулируемой организации аудиторов.Таковы требования части 1 статьи 3, части 1 статьи 4, части 2 статьи 23 Закона от 30 декабря 2008 г. № 307-ФЗ.

Аудиторы (аудиторские организации, индивидуальные аудиторы) не вправе проводить проверку, если:

Это предусмотрено статьей 8 Закона от 30 декабря 2008 г. № 307-ФЗ.

Принципы проведения аудита

Также при проверке бухгалтерской (финансовой) отчетности аудиторы руководствуются рекомендациями финансового ведомства. Эти разъяснения относительно аудита отчетности за 2015 год изложены в Рекомендациях из приложения к письму Минфина России от 22 января 2016 г. № 07-04-09/2355. В частности, аудиторам рекомендуется обратить особое внимание на следующие вопросы:

Условия проведения аудита указываются в письменном договоре (письме о проведении аудита). Правила их составления указаны в Правиле (стандарте) № 12. утвержденном постановлением Правительства РФ от 23 сентября 2002 г. № 696 .

Результаты аудиторской проверки должны быть представлены в аудиторском заключении. Оно является официальным документом, которое предназначено для пользователей бухгалтерской (финансовой) отчетности (ч. 1 ст. 6 Закона от 30 декабря 2008 г. № 307-ФЗ ). В заключении аудитор дает оценку достоверности показателей бухгалтерской (финансовой) отчетности (ч. 2 ст. 6 Закона от 30 декабря 2008 г. № 307-ФЗ. п. 2 ФСАД 1/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н ).

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской (финансовой) отчетности (п. 14 ФСАД 1/2010, утвержденногоприказом Минфина России от 20 мая 2010 г. № 46н ).

Если аудитор приходит к выводу, что бухгалтерская отчетность отражает достоверно финансовое положение организации, то он выражает немодифицированное мнение.

Модифицированное мнение аудитор выражает в следующих случаях:

Модифицированное мнение может быть выражено в таких формах:

Аудитор должен выразить мнение с оговоркой, если:

Аудитор должен отказаться от выражения мнения, когда у него отсутствует возможность получения достаточных доказательств, на которых можно основывать свое мнение. При этом он приходит к выводу, что влияние необнаруженных искажений является существенным и затрагивает большинство значимых элементов бухгалтерской (финансовой) отчетности (п. 16 ФСАД 2/2010, утвержденногоприказом Минфина России от 20 мая 2010 г. № 46н ).

Аудитор должен выразить отрицательное мнение при получении достаточных доказательств того, что обнаруженные искажения могут существенно повлиять на состояние бухгалтерской (финансовой) отчетности и большинство значимых ее элементов (п. 15 ФСАД 2/2010, утвержденного приказом Минфина России от 20 мая 2010 г. № 46н ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Добавлено в закладки: 0

Что такое лицо аффилированное? Описание и определение понятия.

Лицо аффилированное – это то лицо (физическое или юридическое), которое способно влиять на деятельность других  (юридических или физических) лиц, осуществляющих предпринимательскую деятельность.

(юридических или физических) лиц, осуществляющих предпринимательскую деятельность.

Термин «аффилированное лицо» происходит от английского глагола «affiliate» — что значит присоединяться, соединяться. В дословном значении — этот термин подразумевает принимать в члены, усыновлять (или удочерять). То есть речь идет о взаимосвязи субъектов, которая быть может выражена как юридически, так и практически. Аффилирование — это совместная деятельность, поддержка.

Рассмотрим, более детально, что значит аффилированное лицо.

Аффилирование — это присоединение предприятия, фирмы к другому, более крупному, родственному предприятию в качестве филиала.

Аффилирование — это процесс воздействия, влияния отдельного физического лица на деятельность всей компании или фирмы.

Аффилированное лицо — это организация или же физическое лицо, которое способно оказывать точное действие на деятельность хозяйственного общества с помощью личного участия в капитале или же с помощью членства в правящих органах.

При этом устанавливается связь между лицами в имущественном и организационном понимании. Все последующие действия выполняются только лишь при условии чёткой координации.

Аффилированные лица — это лица, в силу определенных отношений оказывающие действие друг на друга. Понятие «аффилированные лица» плотно соединено с понятием и процессом контролирования.

Аффилированные лица — это лица, в силу определенных отношений оказывающие действие друг на друга. Понятие «аффилированные лица» плотно соединено с понятием и процессом контролирования.

Проявление своего влияния может оказываться в силу того, что данное лицо является членом руководящих органов, или принимает участие в капитале компании (инвестор).

Законом государства поставлены практические условия, при которых между двумя и более лицами возникает состояние аффилированности ( это может быть роль в капитале, присутствие трудовых и договорных взаимоотношений, членство в органах управления юридического лица, родственные связи), другими словами им предоставляется возможность носить материальный, договорный, организационно-управленческий, семейно-правовой причем в отдельных исключительных случаях даже перемешанный характер, но при этом существует предметная особенность. Следует подчеркнуть, что имеются в виду отношения, носящие не имущественный, а именно управленческий характер. Имущественную зависимость можно, скорее, определить как следствие, а вовсе не условие возникновения зависимости от контроля. Не последнюю роль в данном вопросе играют взаимоотношения родственного характера.

В состав аффилированных лиц входят:

К аффилированным лицам юридического лица относятся такие группы:

Из числа аффилированных лиц физического лица, исполняющего предпринимательскую деятельность, законодательство выделяет такие 2 категории:

Если в Европе аффилированные компании — это фирмы, зависящие от других, то в российском законодательстве этот термин применяется как к зависимым, так и к преобладающим лицам.

Основополагающим признаком аффилированности является способность оказывать влияние на предпринимательскую деятельность.

Для юридического лица аффилированными лицами могут быть члены совета директоров, лица, распоряжающиеся более чем двадцати процентов голосующих акций. Аффилированное лицо это прежде всего лицо которое ведёт предпринимательскую деятельность.

Аффилированное лицо общества обязательно должно в письменном виде поставить в известность о принадлежащих им акциях общества си указать их количество и категории (типы) не позже десяти дней с даты приобретения акций. В случае если в результате непредставления по вине аффилированного лица. указанной информации или несвоевременного ее представления обществу нанесён ущерб имущества, аффилированное лицо, само будет нести перед обществом ответственность в размере причиненного ущерба.

Аффилированное лицо общества обязательно должно в письменном виде поставить в известность о принадлежащих им акциях общества си указать их количество и категории (типы) не позже десяти дней с даты приобретения акций. В случае если в результате непредставления по вине аффилированного лица. указанной информации или несвоевременного ее представления обществу нанесён ущерб имущества, аффилированное лицо, само будет нести перед обществом ответственность в размере причиненного ущерба.

Самой широко распространенной формой взаимной зависимости аффилированных лиц можно считать имущественные отношения, а это отношения основываются на участии в уставном (складочном) капитале конкретного юридического лица. Договорные действия между аффилированными лицами (или внутри группы лиц) могут возникнуть, если допустим одна или несколько компаний получит возможность на основании договора оказывать влияния на решения, которые принимаются другой компанией (организациями).

При этом термин «определение решений» имеет в себе такие пункты:

Ещё стоит упомянуть один немаловажный фактор, что формой зависимости аффилированных лиц можно считать и родственные отношения.

Аффилированная сетьВзаимоотношения между связанными сторонами — привычное явление в коммерции и бизнесе.

Аффилированная сеть — это сеть филиалов, или партнёрская сеть, региональная сеть. Аффилированное соглашение – это лицензионное соглашение, предназначенное для фирм, которые имеют широко распространенную и разветвленную структуру. Аффилированная компания — это, как правило, дочерняя компания, подконтрольная компания, компания-филиал, или просто компания-участница.

соглашение, предназначенное для фирм, которые имеют широко распространенную и разветвленную структуру. Аффилированная компания — это, как правило, дочерняя компания, подконтрольная компания, компания-филиал, или просто компания-участница.

Аффилированные лица – это юридические лица или физические лица, способные влиять на деятельность других лиц занимающихся предпринимательством. К примеру, согласно законодательству аффилированными лицами для юридического лица являются члены наблюдательного совета, совета директоров и так далее.

Взаимоотношения между основным обществом и дочернимРассмотреть пример взаимодействия аффилированных лиц и их отношений можно, если взять основное общество и дочернее (то есть зависимое от главного). Компания, желая расширить свою дечтельность, создает дочернее предприятие, и получает большие возможности увеличить объем своей деятельности. На данном этапе главным отличием основного общества от филиалов является юридическая самостоятельность.

Наиболее распространенной формой взаимной зависимости аффилированных лиц считаются имущественные отношения, которые основаны на участии в уставном (складочном) капитале конкретного юридического лица.

Наиболее распространенной формой взаимной зависимости аффилированных лиц считаются имущественные отношения, которые основаны на участии в уставном (складочном) капитале конкретного юридического лица.

Договорные отношения между аффилированными лицами (или внутри группы лиц) возникают, когда одна или несколько организаций получают возможность на основании договора влиять на решения, принимаемые другой организацией (организациями).

В согласии с законодательством Российской Федерации, аффилированные лица — организации и люди, способные оказывать существенное влияние на деятельность компании или индивидуального предпринимателя. Аффилированными лицами могут быть не только люди, но и компании. Специалистами замечено, что в российском праве терминология не такая строгая, как за рубежом, и потому такими лицами признаются не только дочерние компании, но и те, которые сами могут управлять деятельностью других фирм.

Подобное понятие имеется и в Налоговом Кодексе Российской Федерации (статьи 20, 105.1, 105.2), но в нем такие лица называются не аффилированными, а взаимозависимыми.

Понятие об аффилированных лицах содержится также в следующих нормативных актах:

В Федеральном Законе Российской Федерации «О защите конкуренции» раскрывается суть термина группы аффилированных лиц. Например, там четко оговорено, что для предпринимателя (физического лица) в его группу могут входить супруг, родители, братья и сёстры, дети.

Для юридических же лиц установлены следующие признаки того, что кто-то (или что-то) входит с ними в одну группу:

Наконец, возможны и пересечения признаков, и объединения предприятий групп. В частности, если есть 2 разных группы лиц, и 2 представителя этих групп совместно имеют больше половины голосов в третьей организации, то обе эти группы с точки зрения закона рассматриваются уже как первая группа.

Обязанность предоставлять информацию об аффилированных лицахАнтимонопольное законодательство Российской Федерации предусматривает, что акционерные общества обязаны своевременно  представлять список всех аффилированных лиц (как юридических, так и физических). Таким образом они отчитываются как перед контролирующими органами государственной власти, так и перед своими акционерами, а также ведут учетные списки таких лиц в своей бухгалтерской документации.

представлять список всех аффилированных лиц (как юридических, так и физических). Таким образом они отчитываются как перед контролирующими органами государственной власти, так и перед своими акционерами, а также ведут учетные списки таких лиц в своей бухгалтерской документации.

Информацией об аффилированных лицах в бухгалтерской отчетности называются данные об операциях между организацией, подготавливающей бухгалтерскую отчетность, и аффилированным лицом. Антимонопольное законодательство предполагает наложение штрафа за нарушение существующих правил предоставления необходимой информации. Перечни следует публично размещать на странице в сети Интернет.

Такие требования объясняются тем, что такая информация очень востребована в рамках определенного порядка по заключению сделок, в которых участвуют аффилированные лица. К ним, в частности, относят соглашения с заинтересованностью. Если Закрытое  акционерное общество осуществляет публичное размещение облигаций, то и оно обязано обнародовать реестр аффилированных лиц на сайте в Интернете.

акционерное общество осуществляет публичное размещение облигаций, то и оно обязано обнародовать реестр аффилированных лиц на сайте в Интернете.

Информация эоб аффилированных лицах необходима по причине того, что взаимное влияние предпринимателей и компаний легко позволяет устраивать разнообразные сговоры по поводу цен, вытеснять конкурентов нерыночными методами и образовывать монополии. Истории известны такие случаи, когда такие сговоры иногда парализовали даже рынки некоторых стран. Чтобы не допустить такого, в России на данный момент за списками аффилированных лиц следит Федеральная антимонопольная служба (ФАС Российской Федерации).

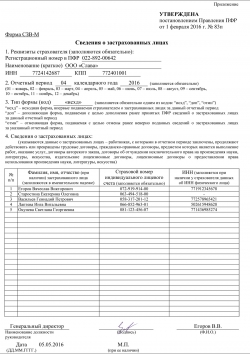

Порядок учетаВ перечне должны быть указаны следующие сведения:

За нарушение предписанного порядка применяются разные виды наказания:

вленный срок или не в полном обьеме.

вленный срок или не в полном обьеме. Интерес к аффилированным лицам вызван именно их значительным влиянием на организацию, ее деятельность, а также вытекающими из этого последствиями (налоговыми, финансовыми и т.д.). Кроме того, заинтересованные в отчетности лица должны понимать, в какой степени результат хозяйственной деятельности зависит от работы персонала и разного рода сотрудничества, а в какой степени — от внешних факторов.

Интерес к аффилированным лицам вызван именно их значительным влиянием на организацию, ее деятельность, а также вытекающими из этого последствиями (налоговыми, финансовыми и т.д.). Кроме того, заинтересованные в отчетности лица должны понимать, в какой степени результат хозяйственной деятельности зависит от работы персонала и разного рода сотрудничества, а в какой степени — от внешних факторов.

Таким образом, подводя итог вышесказанному, приходим к выводу, что понятие аффилированности имеет очень ограниченную сферу применения и строго целевое назначение, поэтому по большому счету кроме корпоративного или даже одного только акционерного права — права публичных компаний, бизнес которых должен быть максимально прозрачным — это понятие нигде не употребляется.

Именно поэтому в развитых капиталистических странах оно закрепляется не в кодексах — гражданских и торговых, — а в законодательных актах о корпорациях, а если более конкретно. то только об акционерных компаниях.

Актуальность регулирования аффилированных лиц в РоссииЦель регулирования института аффилированных лиц применительно к корпоративным отношениям обеспечение охраны интересов инвесторов от недобросовестной деятельности и злоупотреблений лиц, имеющих влияние на деятельность компаний. Актуальность данной темы очевидна, так как в России распространены имущественные споры, предметом которых является установление корпоративного контроля над компаниями путем недружественного поглощения. Эти методы ярко демонстрируют, насколько недалеко ушел современный российский бизнес от эпохи криминального предпринимательства начала девяностых годов прошлого века.

Мы коротко рассмотрели лицо аффилированное, его признаки, взаимоотношения, основные права и обязанности, а также ответственность и правовое регулирование.

Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое, поделитесь и с друзьями.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Относятся ли близкие родственники к аффилируемым лицам физического лица, являющегося аффилированным лицом хозяйственного общества? Если они относятся, то где же заканчиваются аффилированные лица физлица? На братьях и сестрах или на аффилированных лицах братьев и сестер, т.е. родители, дети, супруги, братья и сестры братьев и сестер? Правильно ли я понимаю, что у физического лица, не осуществляющего предпринимательскую деятельность, не может быть аффилированных лиц, даже если этот физик совместно со своей родней владеет более 20% голосующих акций. ПОООМООГИТЕ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В соответствии со ст. 56 ЗАКОНА РЕСПУБЛИКИ БЕЛАРУСЬ 9 декабря 1992 г. N 2020-XII

О ХОЗЯЙСТВЕННЫХ ОБЩЕСТВАХ

Аффилированными лицами хозяйственного общества являются:

физическое лицо, имеющее право единолично или совместно с одним или несколькими его аффилированными лицами (супруг (супруга), родители, дети, усыновители, усыновленные (удочеренные), дед, бабка, внуки, родные братья и сестры и родители супруга (супруги) распоряжаться долей в уставном фонде (акциями) хозяйственного общества и (или) иного юридического лица, являющегося аффилированным лицом этого общества, в размере двадцати и более процентов.

Правильно ли я понимаю, что у физического лица, не осуществляющего предпринимательскую деятельность, не может быть аффилированных лиц, даже если этот физик совместно со своей родней владеет более 20% голосующих акций.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Только баран любит овцу за внешность, волк - за содержание.

скажите а как вести учет таких лиц? в какой форме переписывать физ. лиц (родственников учредителя), куда подкалывать подтверждающие документы о родстве? составляются ли какие приказы по этому поводу?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

неужели никто такой учет не ведет?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ПОЛОЖЕНИЕ ОБ АФФИЛИРОВАННЫХ ЛИЦАХ,

ИЛИ ПРОБЛЕМЫ ЗАКОНА "О ХОЗЯЙСТВЕННЫХ ОБЩЕСТВАХ"

Е.В.БУРЫЙ,

юрист, зам. директора

ОДО "Рейтинговое агентство

"Седьмой сантиметр",

член Белорусского общественного

объединения юристов-хозяйственников

Материал подготовлен с использованием

правовых актов по состоянию

на 15 апреля 2009 г.

Общество ведет учет своих аффилированных лиц путем составления и ведения списка аффилированных лиц. Учет при отсутствии отдельных к нему требований может вестись как в электронной форме, так и на бумажных носителях.

К списку аффилированных лиц общества оформляется титульный лист, на котором указываются наименование документа "Список аффилированных лиц", полное фирменное наименование общества и дата, на которую составлен такой список, наименование должности уполномоченного лица, его фамилия и инициалы, подпись этого лица и дата подписания, печать общества.

Основная часть списка оформляется в виде таблицы, в которой указываются:

1) номер по порядку;

2) полное наименование аффилированного юридического лица; фамилия, имя, отчество аффилированного физического лица;

3) место нахождения аффилированного юридического лица; место жительства аффилированного физического лица;

4) орган, дата и номер государственной регистрации аффилированного юридического лица; паспортные данные аффилированного физического лица;

5) основание (основания), в силу которого лицо признается аффилированным;

6) дата наступления основания (оснований);

7) доля принадлежащих аффилированному лицу обыкновенных акций общества (в процентах);

8) юридические лица, в которых аффилированные лица распоряжаются (единолично либо совместно) 20 и более процентами акций (долей участия);

9) юридические лица, в которых аффилированные лица занимают должности в органах управления либо являются управляющими (управляющей организацией);

10) сделки, совершенные обществом со своими аффилированными лицами.

В случае появления у общества нового аффилиата, исключения лица из списка аффилиатов, а также изменения (дополнения) сведений об аффилированном лице общества рекомендуется вменить в обязанности уполномоченного лица обязанность в конкретные сроки с момента, когда ему стало известно о факте, требующем внесения изменений (дополнений) в список аффилированных лиц, внести в данный список соответствующие изменения.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я составляю список аффилированных лиц. Акционерами являются: ООО (более 20 процентов), гос-во (более 20 процентов), и физ.лица (менее 20 процентов)

Правильно ли я его составляю:

- директор + супруг (супруга), родители (опекуны, попечители), совершеннолетние, эмансипированные или вступившие в брак до достижения восемнадцати лет (далее – совершеннолетние) дети и их супруги, усыновители, совершеннолетние усыновленные (удочеренные) и их супруги, дед, бабка, совершеннолетние внуки и их супруги, родные братья и сестры и родители супруга (супруги) физического лица.

- члены наб. совета + супруг (супруга), родители (опекуны, попечители), совершеннолетние, эмансипированные или вступившие в брак до достижения восемнадцати лет (далее – совершеннолетние) дети и их супруги, усыновители, совершеннолетние усыновленные (удочеренные) и их супруги, дед, бабка, совершеннолетние внуки и их супруги, родные братья и сестры и родители супруга (супруги) физического лица.

- представитель государства в НС;

Кто-нибудь еще включается в этот список?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вы спросили. работаю Я? Да, я работаю 24 часа в сутки. Я МАМА! Я будильник, повар, дворник, учитель, няня, врач, строитель, охранник, фотограф, тренер, утешитель. Я не могу взять отпуск по болезни. Я работаю день и ночь. Зарплата моя поцелуи и объятия!

РЕБЕНОК — это вечный двигатель, а еще дрыгатель, прыгатель, скакатель, кусатель, обниматель и крепко целователь.

Сведения об аффилированности – это документ, который содержит информацию об аффилированных лицах и основании аффилированности. Сведения подаются в Правление саморегулируемой организации (СРО в строительстве) в качестве приложения к заявлению на принятие организации в ее члены. Документ представлен в виде таблицы, состоящей из двух граф: наименование аффилированного лица и основание аффилированности. Аффилированность определяется организацией согласно требованиям Фелеральных Законов № 14-ФЗ от 08.02.1998 г. и №208-ФЗ от 26.12.1995 г. «об акционерных обществах». Сведения подаются в СРО с подписью должностного лица организации-заявителя, а также скрепляются ее печатью.

Аффилированными лицами являются физические или юридические лица, которые оказывают определенное влияние на предпринимательскую деятельность юридических или физических лиц. Аффилированные лица юридического лица – это:

Если организация-заявитель является участником финансово-промышленной группы, то его аффилированными лицами являются:

Аффилированными лицами физических лиц – субъектов предпринимательской деятельности являются лица, состоящие с ними в одной группе.

Порядок предоставления бирже списка аффилированных лиц хозяйствующим субъектом, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участие в торгах брокеру, брокерам)

Порядок предоставления бирже списка аффилированных лиц хозяйствующим субъектом, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участие в торгах брокеру, брокерам)

Приказ Федеральной антимонопольной службы от 26 июня 2012 г. N 409

"Об утверждении Порядка предоставления бирже списка аффилированных лиц хозяйствующим субъектом, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участие в торгах брокеру, брокерам)"

5 сентября 2013 г.

В соответствии с пунктом 3 части 5 статьи 6 Федерального закона "О защите конкуренции" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3434; 2007, N 49, ст. 6079; 2008, N 18, ст. 1941, N 27, ст. 3126, N 45, ст. 5141; 2009, N 29, ст. 3601, ст. 3610, ст. 3618, N 52, ст. 6450, ст. 6455; 2010, N 15, ст. 1736, N 19, ст. 2291, N 49, ст. 6409; 2011, N 10, ст. 1281, N 27, ст. 3873, ст. 3880, N 29, ст. 4291, N 30, ст. 4590, N 48, ст. 6728, N 50, ст. 7343) приказываю:

1. Утвердить прилагаемый Порядок предоставления бирже списка аффилированных лиц хозяйствующим субъектом, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участие в торгах брокеру, брокерам).

2. Контроль исполнения настоящего приказа оставляю за собой.

Зарегистрировано в Минюсте РФ 23 июля 2012 г.

Регистрационный N 24972

Порядок

предоставления бирже списка аффилированных лиц хозяйствующим субъектом, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участие в торгах брокеру, брокерам)

(утв. приказом Федеральной антимонопольной службы от 26 июня 2012 г. N 409)

5 сентября 2013 г.

Информация об изменениях:Приказом ФАС России от 5 сентября 2013 г. N 567/13 в пункт 1 внесены изменения

1. Хозяйствующий субъект, аккредитованный и (или) участвующий в биржевых торгах (в том числе путем подачи заявок на участие в торгах брокеру, брокерам) и занимающий доминирующее положение на соответствующих товарных рынках (далее - хозяйствующий субъект), ежеквартально и в связи с изменениями и (или) дополнениями направляет бирже информацию о своих аффилированных лицах в виде списка аффилированных лиц, составленного по рекомендуемому образцу согласно приложению к настоящему Порядку (далее - список аффилированных лиц).

Список аффилированных лиц, направляемый бирже хозяйствующим субъектом, должен содержать следующие сведения:

полное фирменное наименование (наименование для некоммерческой организации), или фамилия, имя, отчество аффилированного лица;

идентификационный номер налогоплательщика (ИНН) аффилированного лица;

место нахождения юридического лица или место жительства физического лица (с согласия физического лица);

основание (основания), в силу которого лицо признается аффилированным;

дата наступления основания (оснований);

доля участия аффилированного лица в уставном капитале хозяйствующего субъекта (в процентах);

доля принадлежащих аффилированному лицу обыкновенных акций хозяйствующего субъекта (в процентах).

2. Хозяйствующий субъект направляет список аффилированных лиц бирже, составленный на дату окончания отчетного квартала, не ранее даты окончания отчетного квартала и не позднее 2 рабочих дней с даты окончания отчетного квартала.

3. Хозяйствующий субъект вносит в список аффилированных лиц информацию об изменении и (или) дополнении списка аффилированных лиц, которая известна либо должна быть известна хозяйствующему субъекту в соответствии с законодательством Российской Федерации.

4. Хозяйствующий субъект в срок не позднее 3 рабочих дней с момента, когда ему стало известно о документально подтвержденном факте, требующем внесения изменений и (или) дополнений в список аффилированных лиц, вносит в указанный список соответствующие изменения и (или) дополнения.

5. Сведения об изменениях и (или) дополнениях, внесенных в список аффилированных лиц, направляются бирже не позднее 2 рабочих дней с даты внесения соответствующих изменений и (или) дополнений в этот список.

Информация об изменениях:Приказом ФАС России от 5 сентября 2013 г. N 567/13 приложение изложено в новой редакции

Приложение

к Порядку. утвержденному

приказом Федеральной

антимонопольной службы

от 26 июня 2012 г. N 409

(с изменениями от 5 сентября 2013 г.)

СПИСОК АФФИЛИРОВАННЫХ ЛИЦ

___________________________________________________________________

(указывается полное фирменное наименование хозяйствующего субъекта)

Хозяйствующий субъект, аккредитованный и (или) участвующий в торгах (в т. ч. путем подачи заявок на участие в торгах брокеру, брокерам), направляет бирже список аффилированных лиц. Речь идет о субъекте, занимающем доминирующее положение на соответствующем товарном рынке.

Утвержден порядок предоставления информации об аффилированных лицах.

Приводится рекомендуемый образец списка. В нем указываются полное фирменное наименование или ФИО аффилированного лица, место его нахождения (жительства), основание, в силу которого лицо признается аффилированным. Кроме того, в него вносится информация об изменении и (или) дополнении списка, которая известна хозяйствующему субъекту.

Перечень аффилированных лиц составляется на дату окончания отчетного периода.

Эти сведения направляются бирже ежеквартально не позднее 2 рабочих дней с даты внесения изменений в список.

Приказ Федеральной антимонопольной службы от 26 июня 2012 г. N 409 "Об утверждении Порядка предоставления бирже списка аффилированных лиц хозяйствующим субъектом, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участие в торгах брокеру, брокерам)"

Зарегистрировано в Минюсте РФ 23 июля 2012 г.

Регистрационный N 24972

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован в "Российской газете" от 15 августа 2012 г. N 186

В настоящий документ внесены изменения следующими документами:

Приказ ФАС России от 5 сентября 2013 г. N 567/13

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!