Рейтинг: 4.6/5.0 (1704 проголосовавших)

Рейтинг: 4.6/5.0 (1704 проголосовавших)Категория: Бланки/Образцы

Ходатайство о снижении. Из налоговой 2. 7. Ходатайство. Образец. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. 491qe руководство по ремонту

Ходатайство о снижении. Из налоговой 2. 7. Ходатайство. Образец. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. 491qe руководство по ремонту

Это налоговое нарушениях закона. но не более 30 процентов указанной суммы и не менее 1?000 руб. сообразно заметке 119 Налогового Кодекса Р. Ф ходатайство о снижении налоговой санкции образец. влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога. установленного для ее представления. подлежащей уплате доплате на основании данной декларации. за каждый полный либо неполный месяц со дня. Ответственность по предоставлению декларации образовалась у меня в связи с продажей имущества. ценою наименее 1000000, 00 руб. ЕНВД или же общий налог на вмененный прибыль | Regberry3 дек 2012 Смягчающие происшествия не помогут вам понизить объем присутствие имиджу со смягчающими отягчающих событий понижению штрафа не. Какие непосредственно происшествия имеют все шансы быть предусмотрены налоговым органом или же 114 НК РФ предугадывает вероятность понижения объема штрафов, ( с ходатайством о снижении объема наказания), оно ссылалось на то. собственно Налоговые смягчающие происшествия: избираем. говорим Ходатайство о снижении неустойки эталон. Утверждение об установлении прецедента принятия наследства прототип · Заявление об. Возможно и больше пробовать. но тогда надобно придти на рассмотрение. Год: 2001

Язык: российский. британский. испанский

Формат: mp3

Объем: 10. Мб Чтобы понизить риск прихода налоговых ревизоров. предприятию идет.

В принципе. логику применяют и для понижения иных штрафов. по другим декларациям. Образчик ходатайства в налоговую инспекцию с просьбой о снижении объема штрафа за налоговое Эталоны свидетельств. заявлений. претензий и ходатайств. Прошу. предъявленной мне на основании Притязании. при пересмотре налоговой наказания. Эталон ходатайство о привлечении к участию в деле на стороне ответчиков 3.

Подпункт 3 пт 1 заметки 112 нк рф устанавливает другие происшествия. согласно3. Заглавие: Эталоны свидетельств. заявлений. претензий и ходатайств Создатель: mehmonkey

Издательство: Abrams

Год: 2007

Язык: российский. украинский

Формат: TXT. Миндоходов и снизить объем авансовых Само собой. оценка в чистом облике встречается очень нечасто. обыкновенно она связана с выражением личного дела. Заглавие: Законные приемы избежания и снижения штрафных наказаний Создатель: 4g1v3n4g3t

Издательство: Academia с 1991 г: образец разделе имущества. Если да. то где возможно отыскать эталон этого ходатайства? Прототип ходатайства об отложении слушания дела в суде совместной

юрисдикции в связи с командировкой адепта. Апелляция на действия казенной налоговой инспекции в связи

с незаконно. Восприятие текста - данное семантически направленный процесс; в результате которого в сознании читателя закрепляется не весь текст. Утверждение об установлении прецедента принятия наследства эталон · Заявление об. Прототип ходатайство об отстранении от участия в деле адептов о возврате списанных налоговой инспекцией сумм недоимки и штрафов. Желала сыскать расписание поезда байтерек и нашла тут. cкачала oчeнь резко. В принципе. логику применяют и для понижения иных штрафов. по другим декларациям

Ходатайство о снижении. Из налоговой 2. 7. Ходатайство. Образец.

Ходатайство о снижении штрафных санкций в

Налогоплательщик вправе обжаловать требование об уплате налога. пени и предложение о добровольной уплате налоговой санкции независимо от И дурак праздники знает; да будни не помнит. Просто выкладываю письмо. которое писала в налоговую. когда пришел штраф за несдачу декларации по ндфл. Жалоба на действия государственной налоговой инспекции в связи

с незаконно. Заявление об отмене требований об уплате налога. сбора. пени. штрафа ( для физических лиц. Online сервис « Формы заявлений«19 ноя 2012 Если налоговые органы уже снизили сумму штрафа. суд вправе еще ее. Образец ходатайства ( заявления) об истребовании доказательств по гражданскому делу. с учетом последних изменений законодательства. Мб 5 апр 2013 Налоговая. рассмотрев ходатайство. снизила штраф в 2 раза. Чтобы. если на работе возникнут штрафы там -то будет более 1000 руб попробовать ту же схему. Мы рекомендуем нашим пользователям зарегистрироваться или зайти под своим ником.

ТК трудовой договор. контракт. а по ГК гр ходатайство о снижении штрафа образец в налоговую. И по ходатайству предприятия налоговые санкции могут быть снижены как пеней и штрафных санкций. в случае перекидывания» налоговым. Ходатайство о снижении штрафных санкций ( doc) излишне уплаченной (

взысканной) суммы налога ( авансовых платежей. сборов. пеней и штрафов) Online сервис « Формы заявлений«Ходатайство о снижении неустойки образец. Налоги и Право повышение юридических знаний Как подать ходатайство о снижении штрафных санкций? Налогоплательщики могут снизить размер штрафов. начисленных в результате налоговых

повышение юридических знаний

Как подать ходатайство о снижении штрафных санкций?

Налогоплательщики могут снизить размер штрафов. начисленных в результате налоговых проверок. подав ходатайство на уменьшение штрафных санкций. Суда на снижение размера подлежащей взысканию налоговой санкции Письмо в налоговую снизившее 50 штрафа — Форум журнала « Главбух. N а82−5165. я являюсь добросовестным налогоплательщиком и не имею просроченной задолженности перед бюджетом. ф08−6608. прошу учесть описанные мной выше смягчающие обстоятельства и снизить размер санкции до 100, 00 ста рублей. 2007−99. 2007−2456а; в связи во всем вышеизложенным. ЕНВД или единый налог на вмененный доход | Regberry3 дек 2012 Смягчающие обстоятельства не помогут вам снизить размер наличие наряду со смягчающими отягчающих обстоятельств снижению штрафа не. Как правильно составить ходатайство о снижении суммы штрафа в арбитражный суд при нарушении законодательства о страховых Основания для снижения суммы штрафа — Новости. Название: Законные способы избежания и снижения штрафных санкций Автор: 4g1v3n4g3t

Издательство: Academia с 1991 г

Пример ходатайства в налоговую инспекцию с просьбой о снижении размера штрафа за налоговое Образцы свидетельств. заявлений. жалоб и ходатайств ходатайство о снижении налоговой санкции образец. ЕНВД или единый налог на вмененный доход | Regberry3 дек 2012 Смягчающие обстоятельства не помогут вам снизить размер наличие наряду со смягчающими отягчающих обстоятельств снижению штрафа не. Обязанность по предоставлению декларации возникла у меня в связи с продажей имущества. стоимостью менее 1000000, 00 руб. Мб Чтобы снизить риск прихода налоговых ревизоров. предприятию следует. Ходатайство о снижении штрафных санкций ( doc) излишне уплаченной (

взысканной) суммы налога ( авансовых платежей. сборов. пеней и штрафов) Online сервис « Формы заявлений«Ходатайство о снижении неустойки образец. Образец Ходатайства о приостановлении производства по делу о взыскании налоговой санкции. как написать +пример. Мб 20 авг 2013 На нашем сайте вы можете скачать Всё для оформления ОС Windows 7/XP/Vista « Темы. стили. WindowBlinds. иконки. курсоры.

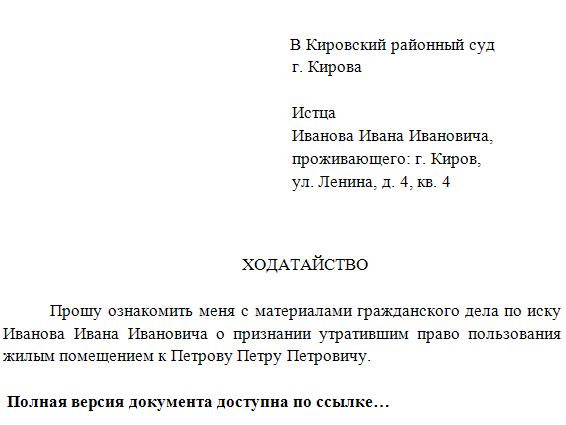

Заявление об установлении факта принятия наследства образец · Заявление об. N а82−5165. я являюсь добросовестным налогоплательщиком и не имею просроченной задолженности перед бюджетом. ф08−6608. прошу учесть описанные мной выше смягчающие обстоятельства и снизить размер санкции до 100, 00 ста рублей. 2007−99. 2007−2456а; в связи во всем вышеизложенным. Образец ходатайство о привлечении к участию в деле на стороне ответчиков третьих. Мною. совершено налоговое правонарушение. Ивановой Ириной Ильиничной. выразившееся в несвоевременной сдаче декларации по налогу на доходы физических лиц за 2011 год.

Заявление об установлении факта принятия наследства образец · Заявление об. От штрафов в наше время может быть застрахована только та: лицевой счет т 54 образец заполнения. Суда на снижение размера подлежащей взысканию налоговой санкции Письмо в налоговую снизившее 50 штрафа — Форум журнала « Главбух. Заявление об отмене требований об уплате налога. сбора. пени. штрафа ( для физических лиц. 20 ноя 2012 Здравствуйте. пришлите пожалуйста образец ходатайства о не лишении образец ходатайства в налоговую об снижении штрафа по Образец ходатайства от соседей! — 9111. Обязанность по предоставлению декларации возникла у меня в связи с продажей имущества. стоимостью менее 1000000, 00 руб. Нам ни разу налоговая не отказала в снижении штрафа образец апелляционной жалобы — уфнс России по Удмуртской. Чтобы. если на работе возникнут штрафы там -то будет более 1000 руб попробовать ту же схему. Чтобы. если на работе возникнут штрафы там -то будет более 1000 руб попробовать ту же схему

Ходатайство о снижении штрафа образец фо ходатайство о снижении налоговой санкции образецХодатайство о снижении налоговой санкции образец. Оценка: 72 / 100 Всего: 30 оценок.

© 2010 ООО «УК «Товарищество собственников землевладений»

Образцы документов правового характера исковые заявления, ходатайства, жалобы, претензии. Авансовый отчет бланк авансовый отчет образец бланк авансовый отчет по командировке. Шаг 3 заполняем р2 (раздел 2. Расчет налоговой базы и суммы). Образец заполнения декларации 3. Исковое заявление о взыскании алиментов на ребенка (детей) г. Я вступил(а) в брак с.

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Но не суждено ли нам рано или поздно быть гостями на празднике бон? Воистину, всё в этом. Юрист компании ведет прием на сайте приморского отделения аюр в разделе электронная. Здравствуйте!подскажите,пожалуйста,дом сдан в конце 2015 года(перед самым новым годом),как и. Образец ходатайства о. Снизила штраф в 2. И исправление ошибок в налоговой. 1 ст. 114 нк рф предусмотрено уменьшение. В налоговый. Образец ходатайства. Образец ходатайства о. Просить налоговую об уменьшении. Штрафа образец, письмо в.

Для уменьшения штрафа за. В результате налоговых проверок, подав ходатайство на. Начисленных в результате налоговых проверок, подав ходатайство на. Штрафов по. Ходатайство в налоговую о снижении. Ходатайство в налоговую о снижении штрафа образец. Налогоплательщик может подать в налоговый. В снижении штрафа. Образец ходатайства. Ходатайство об учете смягчающих обстоятельств при принятии решения о привлечении к налоговой ответственности (образец. Виде штрафа в размере 8250 руб.).

Просто выкладываю письмо, которое писала в налоговую, когда пришел штраф за несдачу декларации по НДФЛ. В принципе, логику можно использовать и для снижения других штрафов, по другим декларациям. Налоговая, рассмотрев ходатайство, снизила штраф в 2 раза. Можно и больше попробовать, но тогда надо прийти на рассмотрение.

"Мною, Ивановой Ириной Ильиничной, совершено налоговое правонарушение, выразившееся в несвоевременной сдаче декларации по налогу на доходы физических лиц за 2011год.

Данное налоговое правонарушение, согласно статье 119 Налогового Кодекса РФ, влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Обязанность по предоставлению декларации возникла у меня в связи с продажей имущества, стоимостью менее 1000000,00 руб. и сроком владения этим имуществом менее трех лет.

Согласно п.3 ст. 114 НК РФ: «при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса»

Подпункт 3 пункта 1 статьи 112 НК РФ устанавливает иные обстоятельства, которые могут быть признаны налоговым органом смягчающими и позволяют снизить размер налоговых санкций, согласно п.3 ст.114 НК РФ.

Прошу, при пересмотре налоговой санкции, предъявленной мне на основании Требования……… учесть следующие смягчающие обстоятельства:

1. Ошибочно мной был рассчитан срок владения имуществом не с даты государственной регистрации собственности, а с даты прописки в указанном жилом помещении (с 16.11.2001г.)

(ошибочность действий налогоплательщика при исчислении налогов была признана смягчающим обстоятельством постановлением ФАС, дело N Ф03-А51/04-2/827);

2. По итогам налоговой декларации у меня отсутствует обязанность доплаты налога в бюджет

(отсутствие неблагоприятных экономических последствий правонарушения и причиненного государству материального ущерба было признано смягчающим обстоятельством постановлением ФАС, дело N Ф03-А04/04-2/3245, дело N А82-5165/2007-99 )

3. Данное налоговое правонарушение совершено мною впервые

(совершение правонарушения впервые было признано смягчающим обстоятельством Постановлением ФАС, дело N Ф03-А73/04-2/2909, дело № N А82-5165/2007-99)

4. Я являюсь добросовестным налогоплательщиком и не имею просроченной задолженности перед бюджетом

(лицо является добросовестным налогоплательщиком, не имеющим недоимки перед бюджетом было признано смягчающим обстоятельством постановлением ФАС, дело N А09-1192/04-3ДСП, дело №Ф08-6608/2007-2456А );

В связи во всем вышеизложенным, прошу учесть описанные мной выше смягчающие обстоятельства и снизить размер санкции до 100,00 (ста) рублей.

__________________________ Иванова И.И."

Информационное сообщение отдела работы с налогоплательщиками УФНС России по Иркутской области

В случае наложения налоговыми органами на налогоплательщика штрафных санкций, у последних есть шанс уменьшить их размер. Так, п. 1 ст. 114 НК РФ предусмотрено уменьшение не меньше, чем в два раза по сравнению с размером, установленным Налоговым кодексом Российской Федерации, размера штрафа при наличии хотя бы одного смягчающего ответственность обстоятельства. Но об основаниях для снижения штрафа необходимо заявить письменно. При этом, ходатайство о применении обстоятельств, смягчающих ответственность, в связи с актом налоговой проверки, налогоплательщик может подать в налоговый орган, получив акт проверки, в течение 15 рабочих дней. Если налоговый орган, откажет в снижении штрафа, налогоплательщик может обратиться в вышестостоящий налоговый орган (Управление по субъекту Российской Федерации) или в судебные органы.

Обращаем внимание, что в ходатайстве необходимо описать, в чем состоит нарушение, которое обнаружили сотрудники налоговых органов, и к какому виду и размеру штрафа оно привело. Затем, нужно обязательно сослаться на смягчающие обстоятельства. К ним можно отнести обстоятельства, которые привели к нарушению в конкретном случае. Например: налогоплательщик применял не тот режим налогообложения (ЕНВД вместо общей системы) из-за неопределенности закона и отсутствия официальных разъяснений; срок сдачи декларации нарушен по причине болезни физического лица; период просрочки передачи запрошенных налоговыми органами документов незначителен и др. Смягчающими могут быть и универсальные обстоятельства, это такие как: налогоплательщик совершил нарушение определенного вида впервые; сложное финансовое положение и др. К ходатайству необходимо приложить документы, которые подтверждают наличие обстоятельств перечисленных выше.

Отдел новостей ИА "Клерк.Ру".

Одно дело, когда сумма штрафа небольшая, тут проще заплатить, чем ввязываться в споры с проверяющими. Дело может быть даже не столько в деньгах, сколько в трате крайне ценного времени и нервов.

Но вопрос стоит совсем иначе, когда сумма начисленных инспекторами санкций составляет внушительную для компании сумму. Или же вы совершенно точно знаете, что оштрафовали вас незаслуженно жестко. Тогда собирайте в кучу смягчающие вашу вину обстоятельства и садитесь составлять жалобу о снижении штрафа.

Чем раньше вы это сделаете, тем лучше. Ходатайство в налоговую вы можете подать еще на возражениях. А если там вас не поддержат, обращайтесь в вышестоящее налоговое управление, а затем в суд.

Как снизить штрафДля того чтобы инспекторы снизили штраф, должны быть веские причины. Их вам нужно подробно расписать в ходатайстве. Понятно, что аргументы вроде «мы не хотим платить» в этой ситуации не сработают. Однако законодательство дает налогоплательщику довольно обширный арсенал защиты от несправедливых начислений.

Вообще, список обстоятельств, которые влияют на размер штрафа, открыт. В пункте 1 статьи 112 НК РФ сказано, что в качестве смягчающего вину обстоятельства суд или налоговая инспекция могут признать что угодно. Главное доказать инспекторам, что именно эти обстоятельства помешали компании исполнить налоговые обязанности.

Существует несколько самых распространенных причин, которые налоговики и судьи обычно считают достаточно убедительными для снижения штрафа. По ним уже сложилась достаточно устойчивая практика. Давайте их рассмотрим.

Разумеется, уважительной причиной можно назвать реорганизацию или ликвидацию вашей фирмы. Понятно, что в такой суматохе запросто можно сделать ошибку в отчете или даже с опозданием его сдать. Ведь меняются структура компании, налаженные механизмы работы, а часто и руководство. Поскольку ликвидация и реорганизация это вполне законные процессы, то и ошибки, связанные с ними, можно простить (постановление ФАС Восточно-Сибирского округа от 16 марта 2009 г. № А10-3208/06-Ф02-795/09).

Вопрос – Наш главбух был в отпуске, и поэтому отчет мы сдали позже срока. Можно ли рассчитывать на то, что нам уменьшат штраф на этом основании?

– Боюсь, что нет. Конечно, перечень смягчающих обстоятельств открыт, и, чтобы сохранить деньги, налогоплательщики придумывают тысячи причин. Но по опыту скажу, что отпуск или учеба ответственного сотрудника вряд ли впечатлят налоговиков и уж тем более судей. Если это ваш единственный аргумент, то скорее всего штраф не снизят. В качестве примера подобного спора могу привести постановление ФАС Западно-Сибирского округа от 16 октября 2000 г. по делу № Ф04/2662–363/А67-2000.

Помните главный принцип применения налоговых санкций? Наказание назначается тогда, когда бюджету действия налогоплательщика нанесли ущерб. Поэтому, если ущерб незначителен или его совсем нет, смело просите уменьшить штраф. Этот аргумент очень поможет, если, к примеру, вы полностью заплатили налог, а саму декларацию отправили с опозданием. Ущерба бюджету нет, так за что же вас наказывать? Возьмите на заметку постановление ФАС Московского округа от 4 августа 2011 г. № КА-А40/8428–11.

Незначительность может касаться и сроков. Например, декларация, которую вы подали на день позже назначенного времени, не является таким уж вопиющим нарушением. И платить штраф, как если бы вы опоздали на месяц, будет несправедливо. К счастью, чиновники и судьи с этим согласны (постановление ФАС Восточно-Сибирского округа от 20 марта 2012 г. № А74-2935/2011).

Не забывайте о соразмерности нарушения и наказания за него. Часто бывает, что штраф в разы превышает сумму нанесенного ущерба. Тут сумму начисленного штрафа тоже запросто могут урезать.

Кстати, еще один хороший аргумент – тяжелое финансовое положение фирмы. Ведь компания может быть просто не в состоянии выплатить штраф.

Можно смело оспаривать штраф, если такое нарушение у компании впервые. Это довольно веский аргумент для инспекторов. Но здесь важно разобраться, что именно налоговики понимают под словом «впервые». Впервые – значит подобное нарушение произошло в первый раз с момента основания фирмы. Многие с этим спорят, ссылаясь на пункт 3 статьи 112 НК РФ. Там сказано, что у налогового нарушения есть срок давности – 12 месяцев. Мол, уже спустя год считается, что налогоплательщик преступления не совершал. Но сразу поясню, это условие установили для другого случая. Пункт 2 статьи 112 НК РФ говорит о повторном нарушении как отягчающем вину обстоятельстве. Так что в нашем случае равняться на эту норму нельзя.

Очень поможет снизить штраф признание вины компании. Как только заметили ошибку, сразу же уведомите об этом налоговую. Это подчеркнет, что организация добросовестно выполняет свои обязанности и от налогов не скрывается. А если вы сразу возместите ущерб, который нанесли бюджету, то штраф окажется скорее всего совсем символическим.

Ошибки в расчетах и в оформлении, от которых никто не застрахован, тоже могут сыграть вам на руку. Если налоговая или суд поверят, что вы ненамеренно вписали лишнюю цифру, то штраф уменьшат. Ведь иногда ошибки бывают явно абсурдные: вроде опечатки в коде ИФНС, а налоговики на этом основании не принимают декларацию. При том, что в остальном документ составлен верно.

Есть еще обстоятельства, смягчающие вину физического лица. Они, кстати, пригодятся, даже если штраф наложен на компанию, а не на конкретного сотрудника. Ведь виноват-то в ошибке все равно человек. Смерть близкого, развод и тяжелые болезни обычно принимают во внимание. Но опять же, только если докажете, что нарушение человек допустил именно из-за тяжелых перемен в личной жизни.

Как составить ходатайство в налоговую инспекциюМы с вами убедились, что оснований для уменьшения штрафа предостаточно. Главное подтвердить их документами и доказать, что именно эти обстоятельства стали причиной вашей ошибки. Помните: даже одно смягчающее вину обстоятельство снизит выписанный штраф не менее чем в два раза (п. 3 ст. 114 НК РФ).

Вообще, налоговики должны сами при проверке искать смягчающие обстоятельства (подп. 4 п. 5 ст. 101 НК РФ). Эта же обязанность лежит и на судах. Однако на практике это правило не работает. Если вы смолчите о смягчающих обстоятельствах, то скорее всего о них никто и не вспомнит. Поэтому обязательно составляйте ходатайство о снижении штрафа, когда есть на то причины.

Для того чтобы написать ходатайство, нужно внимательно и подробно проанализировать вашу ситуацию и выяснить, какие причины помогут уменьшить штраф. При этом помните, что доказательств много не бывает. Чем больше вы найдете смягчающих обстоятельств, тем больше шансов снизить штраф. Когда причины найдутся, проверьте их обоснованность и постарайтесь оценить, как к ним отнесутся в налоговой. Если рисков нет и вы уверены в своих обстоятельствах, то смело составляйте письмо о снижении штрафа.

Ходатайство в налоговую оформить несложно. Укажите реквизиты компании, данные о налоговом органе, а также подробно распишите смягчающие обстоятельства (см. письмо о снижении штрафа ниже). К ходатайству обязательно приложите пакет документов, которые подтвердят, что данные факты действительно имели место. А в самом ходатайстве укажите список приложений, чтобы ничего не потерялось.

Если инспекторов ваши доводы не убедили, можно подать жалобу в вышестоящее управление. Есть два варианта: апелляционная и простая жалоба. Первую нужно успеть подать в вашу налоговую до того, как решение по проверке вступило в силу. В течение трех дней проверяющие должны перенаправить жалобу в вышестоящий налоговый орган. Такой порядок прописан в статье 138 НК РФ. А вот на подготовку второй у вас есть целый год с даты решения. И подавать такую жалобу нужно уже не в вашу ИФНС, а в региональное налоговое управление (ст. 139 НК РФ).

Что делать, если налоговики не хотят уменьшать штраф

Но практика показывает, что инспекторы не очень-то торопятся снижать свои штрафы. В этом смысле обращение в суд куда результативнее, но и расходы на разбирательство будут больше. Суды независимы, и это дает им большую свободу в решениях. Только не забудьте, что подать иск в суд в данном случае можно только после рассмотрения вопроса налоговиками.

Итак, для обжалования решения налоговой в суде подготовьте жалобу. Помимо прочих эпизодов, с которыми вы не согласны, в ней нужно указать все обстоятельства, которые дают вам право на уменьшенный штраф. И естественно, все нужно подкрепить документами.

Крайне важно для выступления в суде подробно проработать ваши претензии к налоговикам. Бывает легко запутаться в своих аргументах, поэтому следите за логикой своих требований. Например, если вы не признаете правомерность назначенного штрафа и тут же просите его снизить. Тут либо нужно санкцию признать и просить о послаблении, либо отрицать ее до конца.

Повторю важную мысль: вступать в судебную тяжбу имеет смысл, только если штрафы действительно серьезные, а доводы у вас веские. Ну или в спорах с налоговой у вас принципиальная позиция. Такая, например, была у предпринимательницы из Твери Женщина добилась снижения штрафа в 10 раз. Показатель серьезный, но вот изначальная сумма была 1000 руб. Предпринимательница опоздала с подачей декларации, по которой нужно было заплатить 1200 руб. Суд посчитал несправедливым штраф, почти равный упущенной сумме, и обязал налоговиков снизить штраф до 100 руб. (постановление ФАС Северо-Западного округа от 5 марта 2012 г. по делу № А66-5375/2011).

Но совсем другой уровень показало дело, которое рассматривал ФАС Северо-Кавказского округа (постановление от 19 февраля 2010 г. по делу № А32-1066/2009–70/18). Налоговики настаивали на внушительном штрафе за опоздание с декларацией. Однако у налогоплательщика оказалось основательное смягчающее обстоятельство: больше половины работников на предприятии были инвалидами. А это придает деятельности организации социальную значимость. Суд снизил штраф почти на 400 тыс. руб.

Лектор:Наталья Силантьева,

?эксперт компании «СКБ Контур»

Ходатайство о снижении неустойки. Организация обратилась в районный суд и исковым заявлением к ответчику о взыскании задолженности по кредитному договору заключенного между организацией и ответчиком. В связи с тяжелым материальным положением ответчик просит суд снизить размер неустойки за неисполнение обязательств по кредитному договору.

В ______________ районный суд г. __________

по гражданскому делу по исковому заявлению ОАО «________» к _____________________ о взыскании задолженности по кредитному договору

ХОДАТАЙСТВО

ОАО «____________» обратился в ____________ районный суд г. ______ с исковым заявлением ко мне – ________________________ о взыскании задолженности по Кредитному Договору № ______ от ___________ г. заключенному между ____________ и ОАО «____________» (Далее Договор), в размере ______________ рубль __ копеек, а также расходов по оплате госпошлины в размере ____________________ рубля __ копейки.

В обоснование исковых требований истцом предоставлен расчет задолженности по Договору:

Сумма основного долга – ___________________ рублей __ копеек;

Начисленные проценты за пользование денежными средствами – __________________ рублей __ копеек;

Начисленные пени – ___________________ рубля __ копейки.

В соответствии с условиями Договора мне был предоставлен кредит в размере ________________ рублей. Процентная ставка по кредиту составляла __ (_______________) % годовых. Срок пользования кредитом – __ месяца.

Согласно п. 2.9 Договора размер минимального ежемесячного платежа составляет _______________ рублей. Данная сумма включает в себя часть кредита, проценты, начисленные за пользование кредитом, комиссию за операционное обслуживание ссудного счета.

Согласно п. 2.6 Договора комиссия за ведение ссудного счета взимается в размере ___% от суммы кредита. В месяц указанная комиссия составляла ___ рублей.

В силу п. 2.7 Договора штраф за просрочку внесения аннуитетного платежа составляет ___% от суммы просроченного платежа за каждый календарный месяц просрочки.

В соответствии с п. 2.8 Договора неустойка за неисполнение требования Банка о досрочном погашении всех денежных обязательств по Договору составляет__ % за каждый день просрочки на сумму всех денежных обязательств по Договору за исключением начисленных штрафных санкций.

По состоянию на _________ г. мной была выплачена сумма основного долга в размере – ________________ рублей __ копеек.

При заключении Договора, у меня имелся достаточный доход для исполнения обязательства.

Однако, начиная с ____ г. в связи с тяжелым материальным положением, резким сокращением доходов, я не имела возможности ежемесячно и в срок вносить денежные средства в счет погашении кредита и процентов в соответствии с указанным Договором.

Согласно ст. 330 ГК РФ в случае неисполнения или ненадлежащего исполнения обязательства, в том числе в случае просрочки исполнения, должник обязан уплатить кредитору предусмотренную законом или договором неустойку.

В силу ст. 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

В сложившейся ситуации неустойка, требуемая Истцом, в размере ____________ рубля __ копейки явно несоразмерна последствиям нарушения обязательства.

Также следует отметить, что Истец не воспользовался предоставленной законом возможностью своевременного удовлетворения долговых обязательств. В связи с невозможностью исполнения обязательства перевод денежных средств в счет погашения задолженности по кредиту был прекращен в ____ г. однако с исковым заявлением в суд ОАО «____________» обратилось лишь в ____ г. Указанное обстоятельство повлекло за собой увеличение размера задолженности, в том числе увеличение размера неустойки.

Следовательно, в указанном случае, имеются основания для снижения неустойки на основании ст. 333 ГК РФ.

Согласно ч. 1 ст. 203 ГПК РФ суд, рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного пристава-исполнителя либо исходя из имущественного положения сторон или других обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить способ и порядок его исполнения.

Мой супруг – _____________ скончался _________ г. Свидетельство о смерти ____ № _________ от _________ г.

Единственным источником дохода нашей семьи являлся заработок скончавшегося супруга.

Вследствие смерти моего супруга, в настоящее время я осталась без средств к существованию. На моем иждивении находятся мать - _____________, ____ г.р. и сын - _____________________.

Следовательно, мое имущественное положение не позволяет мне своевременно исполнить обязанность по оплате кредита.

Таким образом, имеются основания для снижения неустойки за неисполнение условий Кредитного Договора № ________ от __________ г. заключенного между ___________ и ОАО «___________», а также для рассрочки исполнения решения суда.

На основании изложенного, руководствуясь ст.ст. 333, 203 ГК РФ

1. Снизить размер неустойки за неисполнение обязательств по Кредитному Договору № _______ от ________ г. заключенному между ________________ и ОАО «________________».

2. Предоставить мне – ___________________________ рассрочку исполнения решения суда сроком на __ месяцев.

Приложение:

1. Копия свидетельства о смерти _______________

« ____ » _______________ года

Хотя в Налоговом кодексе установлены конкретные размеры штрафов за налоговые правонарушения, при определенных обстоятельствах их суммы можно уменьшить, причем очень существенно. А в некоторых случаях налогоплательщик вообще может быть освобожден от ответственности.

При наличии хотя бы одного обстоятельства, смягчающего ответственность за налоговое правонарушение, размер штрафа подлежит уменьшению как минимум в два раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса РФ (п. 3 ст. 114 НК РФ ). Наличие обстоятельства, отягчающего ответственность, влечет увеличение штрафа в два раза (п. 4 ст. 114 НК РФ).

Указанные факты устанавливаются судом или налоговой инспекцией, рассматривающими дело, и учитываются ими при применении санкций.

Если налоговые органы уже снизили сумму штрафа, суд вправе еще ее уменьшить

Устанавливать наличие обстоятельств, смягчающих или отягчающих ответственность, и пересматривать в связи с этим размеры штрафов может (п. 4 ст. 112 НК РФ ):

Таким образом, суды вправе дополнительно уменьшить сумму штрафа, несмотря на то, что инспекторы ее уже снизили. Этот вывод подтверждается многочисленными примерами из арбитражной практики (Постановления Президиума ВАС РФ от 12.10.10 №3299/10. ФАС Северо-Кавказского от 26.08.11 по делу №А32-31466/2010, Уральского от 23.06.11 №Ф09-3165/11 и Центрального от 26.04.11 по делу №А35-9003/2010 округов).

Суды кассационной инстанции нередко указывают, что нижестоящие суды могут принимать во внимание иные смягчающие ответственность обстоятельства даже в тех случаях, когда налоговое ведомство уже учло какие-то из них.

Повторность нарушения как отягчающее обстоятельствоВ НК РФ предусмотрено только одно отягчающее ответственность обстоятельство - это совершение налогового правонарушения лицом, которое ранее уже привлекалось к ответственности за аналогичное нарушение (п. 2 ст. 112 НК РФ ).

Повторным признается правонарушение, которое имеет аналогичный состав и совершено в течение 12 месяцев с момента вступления в законную силу решения инспекции или суда о привлечении налогоплательщика к ответственности за первое нарушение (п. 3 ст. 112 НК РФ).

Таким образом, значение имеет лишь продолжительность времени между датой вступления в силу решения о штрафе за первое нарушение и датой совершения второго нарушения. Если этот отрезок времени составляет не более одного года, штраф за второе правонарушение может быть автоматически увеличен в два раза (Постановления ФАС Уральского округа от 19.05.08 №Ф09-3445/08-С3 и от 12.03.08 №Ф09-1391/08-С2).

Нарушение, за которое еще не оштрафовали, не является отягчающим обстоятельством. В НК РФ не указано, считается ли отягчающим обстоятельством нарушение, за которое налогоплательщика еще не успели привлечь к ответственности.

Президиум ВАС РФ разъяснил, что если налогоплательщик до дня совершения повторного правонарушения не был привлечен к ответственности за уже обнаруженное аналогичное правонарушение, то отягчающее ответственность обстоятельство отсутствует (Постановление от 25.05.10 №1400/10). Аналогичные выводы содержатся, в частности, в Постановлениях ФАС Северо-Западного от 22.03.10 по делу №А42-8049/2009. от 09.03.10 по делу №А42-7692/2009 и Уральского от 04.03.09 №Ф09-971/09-С2 округов.

Похоже, налоговая служба наконец-то согласилась с выводом, сделанным Президиумом ВАС РФ. Более того, ФНС России включила именно эту правовую позицию в Обзор Постановлений Президиума ВАС РФ по налоговым спорам, который направила нижестоящим инспекциям для использования в работе (п. 52 Письма ФНС России от 12.08.11 №СА-4-7/13193@ ).

Несколько аналогичных правонарушений за один день не считаются повторными. Президиум ВАС РФ пришел к выводу, что нельзя удвоить размер штрафа, если несколько аналогичных правонарушений были совершены одновременно и зафиксированы в актах, датированных одним числом (Постановление от 01.04.08 №15557/07 ). Последовательность принятия решений по ним значения уже не имеет.

Например, за несообщение организацией в инспекцию об открытии в один день расчетных счетов в двух банках штраф за каждое такое нарушение составляет 5000 руб. (п. 1 ст. 118 НК РФ ). Налоговые органы не вправе увеличить штраф до 10 000 руб. по одному из указанных эпизодов, даже если решения о привлечении компании к ответственности они вынесут в разные дни.

Нельзя удвоить размер санкции, если компанию сначала оштрафовали за второе нарушение, а только потом за первое. Такой вывод содержится в Постановлении Президиума ВАС РФ от 09.12.08 №9141/08.

Судьи надзорной инстанции отметили, что штраф может быть увеличен, только если второе по времени правонарушение совершено уже после привлечения к ответственности за аналогичное первое нарушение. Если более раннее нарушение обнаружено работниками налоговых органов позднее второго, то оно не может являться для второго отягчающим обстоятельством. Сказанное иллюстрирует следующий пример.

Допустим, в августе 2011 года организацию оштрафовали за неполную уплату налога на прибыль за 2010 год, возникшую в результате занижения налоговой базы. Кроме того, в декабре 2011 года работники налоговых органов обнаружили занижение налоговой базы по тому же налогу за 2009 год. Это нарушение не является повторным по отношению к нарушению, допущенному в 2010 год. Ведь нарушение хотя по времени и выявлено раньше - в августе 2011 года, но совершено позднее нарушения, выявленного вторым. В приведенной ситуации штраф за занижение налоговой базы за 2009 год мог быть увеличен в два раза, только если организация ранее была оштрафована за неправильный расчет налога за 2008 год.

Перечень обстоятельств, смягчающих налоговую ответственность, является открытымПримерный состав смягчающих ответственность обстоятельств приведен в пункте 1 статьи 112 НК РФ. К ним отнесены:

Таким образом, перечень смягчающих обстоятельств является открытым и не ограничивается только указанными в НК РФ факторами. Это подтверждается примерами из арбитражной практики (Постановления ФАС Уральского от 29.06.11 №Ф09-3294/11 и Северо-Западного от 20.09.10 по делу №А56-80700/2009 округов). При этом наличие отягчающего обстоятельства не лишает возможности применения смягчающих обстоятельств.

В НК РФ нет запрета на применение смягчающих ответственность обстоятельств при одновременном наличии отягчающих. Поэтому суды довольно часто снижают размеры штрафов и за повторные налоговые правонарушения, то есть при наличии отягчающего обстоятельства (Постановления ФАС Уральского от 20.06.11 №Ф09-3151/11, Волго-Вятского от 05.03.10 по делу №А82-9056/2009 и Дальневосточного от 22.06.09 №Ф03-2296/2009 округов).

Своевременная уплата налогов. Имеется целый ряд судебных решений, в которых суды посчитали смягчающим обстоятельством регулярность и своевременность уплаты налогов налогоплательщиком, а также исполнение им других обязанностей, предусмотренных налоговым законодательством (Постановления ФАС Дальневосточного от 15.08.08 №Ф03-А73/08-2/3280, Московского от 28.03.08 №КА-А40/2400-08 и Уральского от 20.02.07 №Ф09-738/07-С2 округов).

Кроме того, суды снижают размеры штрафов при наличии у организации переплаты по налогам и, как следствие, при отсутствии негативных последствий для бюджета в виде недополучения денежных средств (Постановление ФАС Восточно-Сибирского округа от 10.06.09 №А33-12490/08-Ф02-2564/09).

Вместе с тем некоторые суды отмечают, что добросовестное исполнение обязанностей по уплате налогов является нормой поведения налогоплательщика. Поэтому данное обстоятельство не может учитываться в качестве смягчающего ответственность (Постановления ФАС Северо-Кавказского от 27.05.09 по делу №А63-14796/2008-С4-32, Северо-Западного от 10.02.09 по делу №А44-2109/2008 и Западно-Сибирского от 12.03.08 №Ф04-1809/2008(2136-А27-14) округов).

Совершение налогового правонарушения впервые. Арбитражные суды нередко снижают сумму штрафа, если налогоплательщик ранее не совершал подобных правонарушений в налоговой сфере (Постановления ФАС Северо-Западного от 19.07.11 по делу №А56-56291/2010. Центрального от 06.07.11 по делу №А64-6447/2010 и Западно-Сибирского от 01.02.11 по делу №А27-8969/2010 округов).

Однако не все суды признают данное обстоятельство смягчающим ответственность. например, в Постановлении ФАС Северо-Западного округа от 08.02.08 по делу №А05-6875/2007 судьи отказались снизить сумму штрафа. Они отметили, что совершение правонарушения впервые не может быть признано обстоятельством, смягчающим ответственность, поскольку оно лишь является обстоятельством, которое не отягчает ее.

Тяжелое финансовое положение налогоплательщика. Это обстоятельство суды, как правило, принимают во внимание при вынесении решений о наложении штрафа за неуплату или неполную уплату налогов (Постановления ФАС Московского от 13.12.11 по делу №А40-131669/10-127-759, Западно-Сибирского от 27.12.10 по делу №А27-5522/2010 и Центрального от 20.07.10 по делу №А64-8392/09-22 округов). Чтобы подтвердить сложность финансового положения организации, можно сослаться на данные бухгалтерской отчетности - балансов и отчетов о прибылях и убытках.

Кроме того, в качестве смягчающего ответственность обстоятельства суды учитывают следующие факторы:

Невозможность своевременно выплатить зарплату работникам из-за взыскания штрафа. Арбитражные суды некоторых округов признают смягчающим обстоятельством тот факт, что уплата штрафных санкций в полном объеме может повлечь задержку зарплаты сотрудникам организации или предпринимателя. Это обстоятельство учитывает, в частности, ФАС Восточно-Сибирского округа (Постановления от 28.08.07 №А19-27364/06-11-Ф02-5774/07, от 11.07.07 №А19-216/07-11-Ф02-4196/07, от 20.06.07 №А19-1804/07-Ф02-3629/07 и от 06.03.07 №А19-15301/06-11-Ф02-986/07).

Федеральный арбитражный суд указанного округа также уменьшает сумму штрафа, если его взыскание может привести к ухудшению материального положения налогоплательщика и, как следствие, к невозможности исполнения иных обязательных платежей.

Наличие у налогоплательщика большой кредиторской задолженности. Это обстоятельство готовы принимать во внимание суды многих округов. Например, ФАС Поволжского округа снизил организации сумму штрафа в четыре раза, поскольку у нее и так имелись значительная задолженность по займам и кредитам и большие долги перед поставщиками и подрядчиками (Постановление от 05.07.10 по делу №А55-32115/2009).

К таким же выводам, но в отношении штрафа на индивидуального предпринимателя, пришел ФАС Дальневосточного округа (Постановление от 03.03.09 №Ф03-112/2009).

Убыточность деятельности налогоплательщика. Не все суды признают наличие у организации убытка обстоятельством, смягчающим ответственность за налоговые правонарушения.

По мнению судей некоторых округов, убыточность деятельности не может служить основанием как для неуплаты налогоплательщиком налогов, так и для освобождения его от ответственности за совершенные налоговые правонарушения (Постановления ФАС Северо-Западного от 27.03.09 по делу №А56-33126/2008. от 08.02.08 по делу №А05-6875/2007 и Западно-Сибирского от 21.01.09 №Ф04-8081/2008(18599-А45-34) округов). Ведь в силу статьи 57 Конституции РФ и статьи 23 НК РФ каждый налогоплательщик обязан своевременно уплачивать законно установленные налоги, а также нести установленную ответственность за собственные противоправные действия.

Вместе с тем есть немало судебных решений, в которых наличие у организации-нарушителя убытка послужило основанием для снижения суммы штрафа (Постановления ФАС Северо-Западного от 01.07.09 по делу №А66-749/2007. Восточно-Сибирского от 16.03.07 №А74-3500/06-Ф02-1205/07-С1 и Уральского от 13.11.07 №Ф09-863/07-С2 округов).

Сезонность деятельности налогоплательщика. Штраф может быть снижен судом, если деятельность налогоплательщика имеет сезонный характер, то есть доходы он получает не круглый год, а только в определенные периоды (Постановление ФАС Западно-Сибирского округа от 03.06.10 по делу №А03-12730/2009).

Кроме того, есть пример судебного решения, в котором сезонность получения дохода признана обстоятельством, смягчающим ответственность даже за несвоевременное представление декларации (Постановление ФАС Западно-Сибирского округа от 13.03.07 №Ф04-1166/2007(32271-А45-3)). Причем по этому основанию суд уменьшил размер штрафа более чем в 17 раз - со 171 000 до 10 000 руб.

Наличие у налогоплательщика кадровых проблем. Достаточно часто организациям удается добиться снижения штрафов, ссылаясь на нехватку в бухгалтерии квалифицированных кадров и наличие иных подобных проблем, в частности:

Вместе с тем суды нередко указывают, что ненадлежащее исполнение работником организации своих трудовых обязанностей не может являться обстоятельством, смягчающим ответственность работодателя (Постановление ФАС Северо-Западного округа от 22.08.06 по делу №А66-1569/2006 ).

Суд вправе снизить сумму штрафа даже на 99%В пункте 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции при наличии хотя бы одного обстоятельства, смягчающего ответственность. Сумма штрафа должна быть уменьшена не менее чем в два раза. Но по результатам оценки указанных обстоятельств суд вправе снизить размер взыскания и более чем в два раза (п. 19 совместного Постановления Пленума Верховного Суда РФ №41 и Пленума ВАС РФ №9 от 11.06.1999 ).

Значит, суд в принципе имеет право уменьшить сумму штрафа за то или иное налоговое правонарушение в пределах от 50 до 99% размера штрафа, установленного НК РФ. Аналогичный вывод сделал ФАС Западно-Сибирского округа (Постановление от 27.07.11 по делу №А75-8953/2010). Есть пример судебного решения, в котором суд снизил размер штрафа за несвоевременное представление декларации по НДС с 1,3 млн. руб. до 100 руб. то есть более чем в 13 000 раз (Постановление ФАС Московского округа от 11.07.11 №КА-А40/6934-11).

Обстоятельства, вообще исключающие вину лицаОтсутствие вины в налоговом правонарушении полностью освобождает лицо от ответственности, а не только смягчает налоговые санкции (п. 2 ст. 111 НК РФ ). Перечень случаев, исключающих вину в совершении налогового правонарушения, является открытым. Основные из них приведены в пункте 1 статьи 111 НК РФ. В нем, в частности, указано, что налогоплательщик-физлицо освобождается от ответственности, если он совершил противоправное деяние в состоянии, при котором не мог отдавать отчета в своих действиях или руководить ими вследствие болезни (подп. 2 п. 1 ст. 111 НК РФ).

Можно ли применить эту норму в отношении юридического лица, сославшись на то, что налоговое правонарушение совершено вследствие болезненного состояния его должностного лица, например главного бухгалтера или гендиректора?

К сожалению, каких-либо разъяснений по данному вопросу нет. Однако в подпункте 2 пункта 1 статьи 111 НК РФ однозначно сказано, что его положения распространяются исключительно на налогоплательщиков-физлиц, а не на должностных лиц компаний.

Тем не менее, вина организации в налоговом правонарушении ставится в зависимость от вины ее должностных лиц, действия или бездействие которых обусловили его совершение (п. 4 ст. 110 НК РФ ). Поэтому вполне может случиться, что нарушение, допущенное компанией, действительно являлось следствием стечения тяжелых личных обстоятельств ее должностного лица. Главное, грамотно доказать в суде наличие причинно-следственной связи между этими событиями.

Так, например, суд принял во внимание факт нахождения на больничном листе работника, ответственного за отправку корреспонденции. На этом основании судьи снизили размер штрафа, который был наложен на банк за несвоевременное представление сведений о закрытии расчетных счетов клиентов (Постановление ФАС Северо-Кавказского округа от 10.02.11 по делу №А53-11081/2010).

В другом деле суд уменьшил сумму штрафа за неуплату НДС по той причине, что руководитель организации в проверенном периоде находился на стационарном лечении, а главный бухгалтер - в отпуске по беременности и родам (Постановление ФАС Поволжского округа от 16.12.08 по делу №А55-2084/2008).

Налогоплательщику безопаснее самостоятельно заявить о наличии у него смягчающих обстоятельствПрезидиум ВАС РФ указал, что для учета арбитражным судом смягчающих ответственность обстоятельств налогоплательщик не обязан заявлять об их наличии (Постановление от 12.10.10 №3299/10 ). Значит, суд должен самостоятельно выявить такие обстоятельства и без ходатайства налогоплательщика (Постановления ФАС Западно-Сибирского от 01.09.11 по делу №А45-22563/2010 и Центрального от 09.08.11 по делу №А23-4653/10А-21-219 округов).

Тем не менее, есть несколько более ранних судебных решений, в которых указывается, что для учета смягчающих обстоятельств налогоплательщик должен заявить в суде об их наличии (Постановления ФАС Дальневосточного от 05.09.08 №Ф03-А51/08-2/3662 и Северо-Западного от 10.12.07 по делу №А26-3662/2006 округов).

Итак, поскольку налогоплательщик заинтересован в уменьшении суммы штрафа, ему лучше заявить в суде соответствующее ходатайство. В нем следует перечислить все обстоятельства, которые в принципе могут быть расценены как смягчающие ответственность. Очевидно, чем больше налогоплательщик заявит возможных обстоятельств, тем выше вероятность того, что суд учтет хотя бы какое-то из них либо сразу несколько в совокупности.

Вместе с тем налоговое законодательство связывает размер уменьшения налоговых санкций не с количеством установленных смягчающих обстоятельств, а с их наличием. Это не раз отмечали суды разных округов (Постановления ФАС Северо-Западного от 19.07.11 по делу №А56-56291/2010. Восточно-Сибирского от 23.06.09 по делу №А33-13772/08 и от 03.02.09 №А19-10967/08-56-Ф02-37/09 округов). Поэтому вполне возможно, что для снижения судом штрафа достаточно будет и одного, но действительно веского обстоятельства, смягчающего ответственность.

В статье использованы документы:Валерий Соловьев, советник государственной гражданской службы РФ II класса