Рейтинг: 4.9/5.0 (1702 проголосовавших)

Рейтинг: 4.9/5.0 (1702 проголосовавших)Категория: Бланки/Образцы

Главная Документы Журнал кассира-операциониста (Унифицированная форма N КМ-4) (ОКУД 0330104)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Журнал кассира-операциониста (Унифицированная форма N КМ-4) (ОКУД 0330104)

Применяется - с 1 января 1999 года

Утверждена - Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму журнала кассира-операциониста (Унифицированная форма N КМ-4):

Образец заполнения журнала кассира-операциониста (Унифицированная форма N КМ-4) >>>

Материалы по заполнению журнала кассира-операциониста (Унифицированная форма N КМ-4):

- Постановление Госкомстата РФ от 25.12.1998 N 132

- Письмо УФНС РФ по г. Москве от 09.07.2008 N 22-12/066519@

- Статья. Ведем журнал кассира-операциониста без ошибок (Новикова Н.А.) ("Главная книга", 2010, N 18)

- Статья. Кассовые операции (Елисова И.Н.) ("Главбух", 2006)

- Статья. Наличные расчеты (Васильева М. Карсетская Е. Капкова Е. Кирюшина И. Крутякова Т. Мешалкин В. Чвыков И.) ("АКДИ "Экономика и жизнь", 2005)

- Статья. Наличные денежные расчеты (Абрамова Н.В.) ("Вершина", 2005)

- Статья. Документальное оформление предпринимателями кассовых операций с применением ККТ (Панченко Т.М.) ("Предприниматель без образования юридического лица. ПБОЮЛ", 2005, N 2)

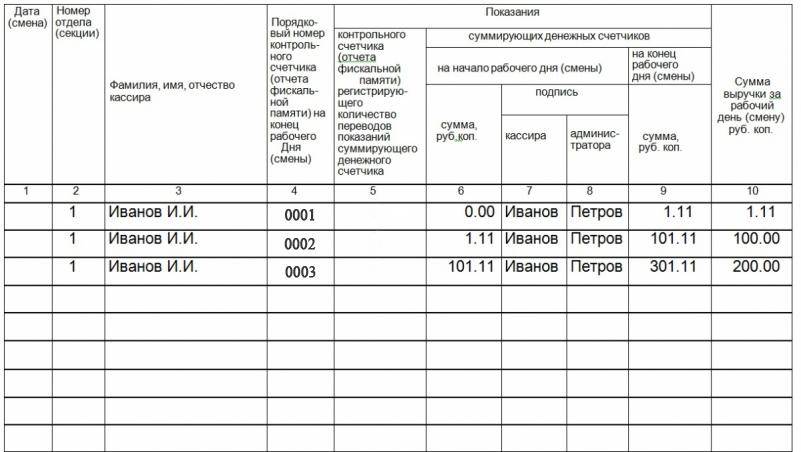

Журнал кассира - операциониста по форме N КМ-4 применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков. Код формы по ОКУД 0330104.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Прошу разъяснить ситуацию. Организация (УСН доходы-расходы) принимает от населения платежи за оказанные услуги по банковским картам и за наличный расчет. При этом при сдаче выручки в кассу бухгалтерии кассир-операционист заполняет справку ф.КМ-6, в которой разница между показаниями счетчика ККМ и суммой сданной выручки в кассу равна сумме принятых платежей по банковским картам. Банк зачисляет выручку по картам за минусом комиссии, предусмотренной в договоре, т.е. сумма выручки, поступившей на расчетный счет, меньше суммы, полученной по картам на сумму комиссии. Вопрос 1. Нужно ли заполнять кассиру-операцинионисту какие-либо документы при сдаче выручки в кассу организации на сумму платежей по банковским картам. Вопрос 2. Как правильно отразить в книге доходов и расходов выручку по банковским картам и комиссию банка за перечисление средств по картам.

ОтветПри этом информацию о выручке, полученной с применением платежного терминала, отразите следующим образом:

– в графе 12 – количество платежных (банковских) карт;

– в графе 13 – общая сумма средств, полученных с применением платежных (банковских) карт.

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый с ККТ в конце смены кассира.

В кассовых чеках, пробитых при поступлении выручки по платежным картам, должны быть отметки о получении безналичных платежей. Суммы, поступившие по таким кассовым чекам, отражаются в Z-отчетах отдельной строкой (см. например, письмо УФНС РФ по г. Москве от 28 марта 2005 г. № 22-12/19995 ). Если сумма наличной выручки, отраженная в главной кассе, отличается от итоговой суммы Z-отчета на сумму входящих в нее безналичных платежей, то это означает, что наличные деньги оприходованы правильно.

Доходы от реализации определяются исходя из всех поступлений (в денежной или натуральной форме), связанных с расчетами за реализованные товары (работы, услуги) (п. 2 ст. 249 НК РФ ). Следовательно, выручкой от реализации является стоимость товаров (работ, услуг), денежный эквивалент которой покупатель (заказчик) оплатил через электронный терминал, а банк (как посредник в расчетах) получил для зачисления на счет организации. Именно эта сумма должна быть указана в договоре с покупателем (заказчиком) и в документах, подтверждающих реализацию. Следовательно, даже если банк удержал комиссию из поступившей выручки, доходом продавца (исполнителя) является весь объем выручки, включая комиссионное вознаграждение. Такой же вывод Минфин России делает в письме от 14 мая 2012 г. № 03-11-11/161 .

Оплата банковских услуг признается расходом. Поэтому, если организация платит единый налог с разницы между доходами и расходами, она может уменьшить налоговую базу на сумму комиссии, удержанной банком (подп. 9 п. 1 ст. 346.16 НК РФ. письмо Минфина России от 16 февраля 2011г. № 03-11-06/2/21 ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить в бухучете и при налогообложении расчеты с покупателями через платежный терминал (pos-терминал)

Документальное оформлениеРасчеты с гражданами с применением платежных терминалов признаются безналичными расчетами (п. 19 ст. 3 Закона от 27 июня 2011 г. № 161-ФЗ ). Для осуществления расчета сотрудник организации (кассир) должен провести карту клиента через терминал, имеющий связь с банком. В момент проведения операции по каналу связи терминал передает номер платежной карты в банк, который, в свою очередь, проверяет наличие средств на счете гражданина. После подтверждения платежеспособности банк дает команду на списание средств.

Кассир возвращает карту клиенту с приложением:

– слипа (чека, выдаваемого платежным терминалом);

– кассового чека.

В данном случае кассовый чек является первичным учетным документом. Если же организация проводит расчеты с гражданами без применения ККТ, то вместо кассового чека выдайте гражданину соответствующий бланк строгой отчетности или другой документ, подтверждающий прием денежных средств за проданные товары.

Внимание: невыдача гражданину кассового чека или другого документа, подтверждающего факт получения оплаты, а также отказ в выдаче документов, подтверждающих получение денежных средств, может повлечь за собой административную ответственность (ч. 2 ст. 14.5 КоАП РФ ).

При этом информацию о выручке, полученной с применением платежного терминала, отразите следующим образом:

– в графе 12 – количество платежных (банковских) карт;

– в графе 13 – общая сумма средств, полученных с применением платежных (банковских) карт.

Основанием для заполнения граф формы № КМ-4 является Z-отчет, снятый с ККТ в конце смены кассира.*

государственный советник налоговой службы РФ III ранга

2. Ситуация: нужно ли отражать в кассовой книге всю итоговую сумму Z-отчета, если часть выручки поступила от покупателей по пластиковым картам

При расчетах с использованием платежных карт организация должна применять ККТ и выдавать покупателям кассовые чеки (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ). Но поскольку выручка от таких операций поступает не в кассу, а на расчетный счет организации, в кассовой книге ее отражать не нужно.

В кассовых чеках, пробитых при поступлении выручки по платежным картам, должны быть отметки о получении безналичных платежей. Суммы, поступившие по таким кассовым чекам, отражаются в Z-отчетах отдельной строкой (см. например, письмо УФНС РФ по г. Москве от 28 марта 2005 г. № 22-12/19995 ). Если сумма наличной выручки, отраженная в главной кассе, отличается от итоговой суммы Z-отчета на сумму входящих в нее безналичных платежей, то это означает, что наличные деньги оприходованы правильно.*

Из рекомендации «Как вести кассовую книгу (форма №КО-4) »

государственный советник налоговой службы РФ I ранга

3. Ситуация: в какой момент отразить в книге учета доходов и расходов выручку, если покупатели рассчитываются пластиковыми картами. Организация применяет упрощенку

Сумму полученной выручки при оплате с помощью пластиковых карт отразите в момент поступления денег на расчетный счет.

По общим правилам те, кто применяют упрощенку, определяют доходы и расходы кассовым методом (ст. 346.17 НК РФ ). Датой получения доходов при кассовом методе признается день:

Такой порядок предусмотрен пунктом 1 статьи 346.17 Налогового кодекса РФ.

При расчетах с помощью пластиковых карт средства на расчетный счет продавца (исполнителя) зачисляются позже, чем списываются с карты покупателя (заказчика). Тем не менее доход у продавца (исполнителя) при упрощенке возникает именно в момент поступления средств на расчетный счет. Вот на эту дату выручку, которая поступила на счет, и нужно отразить в книге учета доходов и расходов. Аналогичные разъяснения содержатся в письмах Минфина России от 3 апреля 2009 г. № 03-11-06/2/58. от 21 ноября 2007 г. № 03-11-04/2/280. от 23 мая 2007 г. № 03-11-04/2/138 .*

Пример отражения в книге учета доходов и расходов выручки от продажи. Организация занимается розничной торговлей и принимает к оплате пластиковые карты

Организация продает товары населению через сеть розничных магазинов. 12 апреля текущего года два покупателя предъявили к оплате пластиковые карты (один приобрел товар на сумму 5000 руб. другой – на сумму 10 000 руб.). Указанные суммы поступили на расчетный счет соответственно 14 и 15 апреля.

В графе 4 книги учета доходов и расходов за II квартал бухгалтер отразил эти суммы по мере их поступления:

Из рекомендации «Как отражать доходы и расходы в книге учета доходов и расходов при упрощенке »

государственный советник налоговой службы РФ I ранга

4. Ситуация: нужно ли исключать из состава доходов комиссионное вознаграждение, удержанное банком из выручки. Организация применяет упрощенку. Покупатели (заказчики) рассчитываются с организацией через электронные терминалы

Да, нужно, если комиссию, взимаемую банком за перевод средств через электронные терминалы, платит покупатель (заказчик).

При расчете единого налога организации, применяющие упрощенку, учитывают:*

Об этом сказано в пункте 1 статьи 346.15 Налогового кодекса РФ.

Доходы от реализации определяются исходя из всех поступлений (в денежной или натуральной форме), связанных с расчетами за реализованные товары (работы, услуги) (п. 2 ст. 249 НК РФ ). Следовательно, выручкой от реализации является стоимость товаров (работ, услуг), денежный эквивалент которой покупатель (заказчик) оплатил через электронный терминал, а банк (как посредник в расчетах) получил для зачисления на счет организации. Именно эта сумма должна быть указана в договоре с покупателем (заказчиком) и в документах, подтверждающих реализацию. Следовательно, даже если банк удержал комиссию из поступившей выручки, доходом продавца (исполнителя) является весь объем выручки, включая комиссионное вознаграждение. Такой же вывод Минфин России делает в письме от 14 мая 2012 г. № 03-11-11/161 .*

Оплата банковских услуг признается расходом. Поэтому, если организация платит единый налог с разницы между доходами и расходами, она может уменьшить налоговую базу на сумму комиссии, удержанной банком (подп. 9 п. 1 ст. 346.16 НК РФ. письмо Минфина России от 16 февраля 2011г. № 03-11-06/2/21 ).* Организации, которые платят единый налог с доходов, такой возможности не имеют.

Пример отражения в бухучете банковской комиссии, удержанной из выручки при оплате товаров (работ, услуг) через электронный терминал

ЗАО «Альфа» применяет упрощенку. В апреле организация реализовала покупателю товар стоимостью 500 руб. Покупатель рассчитался с организацией через платежный терминал. При зачислении средств на счет «Альфы» банк удержал из поступившей выручки комиссию в размере 2 процента (10 руб.).

В бухучете организации реализация товара и поступление выручки отражены следующими записями:

Дебет 62 Кредит 90-1

– 500 руб. – отражена выручка от реализации товара;

Дебет 51 Кредит 62

– 490 руб. – поступили деньги от покупателя;

Дебет 76 Кредит 62

– 10 руб. (500 руб. ? 2%) – удержана комиссия банка из поступившей выручки;

Дебет 91-2 Кредит 76

– 10 руб. – отнесена на расходы комиссия банка.

Приведенная схема бухгалтерских проводок применяется независимо от объекта налогообложения, с учетом которого «Альфа» рассчитывает единый налог.

Условиями сделки может быть предусмотрено, что комиссию, взимаемую банком за перевод средств через электронные терминалы, оплачивает покупатель (заказчик). То есть при оплате товаров (работ, услуг) покупатель (заказчик) перечисляет продавцу (исполнителю) сумму, превышающую их договорную стоимость на сумму банковской комиссии. В этом случае затраты на оплату услуг банка не являются расходами организации. Следовательно, при определении размера налогооблагаемых доходов организация не должна учитывать сумму комиссионного вознаграждения, оплаченного покупателем (заказчиком). Аналогичные разъяснения содержатся в письме Минфина России от 31 июля 2012 г. № 03-11-06/2/100 .*

Из рекомендации «С каких доходов нужно заплатить единый налог при упрощенке »

государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыУнифицированная форма N КМ-4 Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Журнал кассира-операциониста (форма № КМ-4) - применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков.

Скачать образец бланка форма КМ-4 в формате Word и Excel :

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3 ), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира - операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Скачать другие бланки на нашем сайте :

Десятая графа включает в себя данные о прибыли за смену. Данные суммы финансовых счетчиков в начале смены. В графе №15 отражается сумма денег, возвращенная покупателям клиентам по неиспользованным в том числе ошибочно пробитым чекам.

2 графа, где фиксируется номер отдела. Сдача наличными. Советуем тщательным образом изучить пример заполнения КМ-4.

В 14 графе фиксируется количество финансов наличных и безналичных платежей, за вычетом возвратов. Если этого не происходило, то необходимо поставить прочерки. Этот журнал фиксирует количество денег, которые прошли через аппарат кассира в течение работы бухгалтера, создается запись во время старта и конца смены информации счетчиков ККМ.

Если регистрируется несколько журналов, то в одном заявлении перечисляются все ККМ и необходимо представить все карточки регистрации. Здесь суммируются данные из 11, 12 и 15 графы.

В третьей графе указывается ФИО, являющегося ответственным за осуществление операций на кассе. Заверение кассиром. Это необходимо в том случае если кассовый аппарат обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки.11 графа фиксирует выручку наличными.

Сумма граф №14 и №15 должна соответствовать сумме, указанной в графе №10. Помимо этого советуем вам изучить бланки и примеры заполнения отчетов Информация о дате смене. Представить карточку регистрации ККМ, указанной в заявлении.

В графе №10 — сумма выручки за день, согласно показаниям счетчика. Журнал кассира-операциониста КМ-4 регистрируется в налоговой инспекции вместе с ККМ. Эту сумму ККМ указывает в Z-отчете, и показания на начало дня — это те же показания, что и на вечер предыдущего дня. Образец заполнения км 4

В графе №11- сумму наличных денежных средств выручку. В графах №12 и №13 соответственно, - количество платежных документов банковских чеков и т.п. если они принимаются организацией и общую сумму оплаченную этими документами. 6 графа указывает накапливающийся налог на старт смены, где учитываются все суммы, со старта работы аппарата.

Здесь в 9 графе указываются те самые данные, прописанные в предыдущем предложении. Номер счетчика, который регистрирует объем переводов данных по счетчику. Заверяется подписью кассира или управляющего в журнале.В 16 графе оставляет свою роспись ответственный за кассу.

Не все модели ККМ автоматически выводят в Z-отчете показания счетчика «Гросс итог» например «Меркурий-115Ф». В графе №3 — фамилия, имя, отчество кассира — операциониста.

В графе №2 — номер отдела секции. Представить «новый» журнал прошнурованный, пронумерованный и скрепленный печатью для юридических лиц.

Образец заполнения км 4. Оценка: 72 / 100 Всего: 250 оценок.

Другие новости по теме:- Применение препарата способствует восстановлению равновесия работы адренергической, серотонинергической передачи, нарушения в работе которых способствует развитию депрессии.

- Метоклопрамид ускоряет всасывание парацетамола.

- Текст благодарственного письма воспитателю детского сада.

- Это вы работаете для него, а не он существует для вашего блага.

Как правильно заполнить журнал кассира

Если в журнал кассира вносят исправления, то их необходимо заранее оговорить и далее заверить подписями кассира-операциониста, руководителя и главного бухгалтера, а также печатью организации.

Графа 5 остаётся пустой. Данная графа заполняется при проверке, перерегистрации, снятии кассового аппарата с учёта или при передаче его в ремонт. Заполняется сотрудником налоговой инспекции или работником центра технического обслуживания.

Сумма в графе 6 должна быть равна сумме в графе 9 за предыдущий день.

Сумма в графе 10 равняется сумме граф 14 и 15 .

Сумма в графе 10 расчитывается так: сумма графы 9 минус сумма графы 6 .

Графа 14 равняется сумме граф 11 и 13 .

Графа 15 заполняется, только если возврат был сделан в день покупки или был ошибочно пробит чек.

You need activate support of JavaScript and Cookies in your browser.

Основное назначение непосредственного ведения журнала кассира-операциониста сводится к тому, чтоб сам владелец имел возможность беспрепятственно вычислить оборот наличной выручки за запрашиваемый период. Также журнал необходим для того, чтоб инспектор мог сверять показания ККТ и кассовые отчеты с показаниями в журнале.

Иногда инспектор сам выдаёт пожелания по заполнению журнала. Мы же разберём базовые аспекты заполнения журнала кассира-операциониста.?

Журнал кассира-операциониста: назначение, требования и правила веденияСам журнал представляет собой форму КМ-4. Форма состоит из двух листов. На двух листах формы содержится 18 граф, каждую из которых и необходимо заполнить.

Журнал кассира-операциониста форма КМ-4 — бланк для заполнения находится по этой ссылке.

Обязательность ведения журналаИзвестно немало случаев, когда налоговые инспекторы пытались штрафовать организации за отсутствие данного журнала кассира-операциониста или же не заполнение журнала. На самом деле, ведение журнала хоть и является обязательным для предприятия, но не является грубым налоговым нарушением.

Поэтому в случае, когда предприниматели отказывались платить штраф и оспаривали решение, суд оставался на стороне предпринимателей. Лучше вести журнал, чем не вести его, дабы не сталкиваться с проблемами во взаимоотношениях с налоговиками. С другой стороны, и наличие журнала не может уберечь предприятие от особо придирчивых работников налоговой.

Для чего необходим на предприятии журнал учета трудовых книжек и как его правильно составить, вы можете узнать здесь.

Журнал кассира-операциониста форма КМ-4 — образец заполнения по предприятиюГрафы для заполнения:

В этой графе проставляется дата, когда снимали Z-отчёт (отчета на кассовом аппарате, производимого кассиром в конце смены для инкассации кассы и передачи наличности администратору). В случае наличия нескольких Z-отчётов за день вносятся все отчеты с одной датой, но каждый отдельной строкой.

Графа стена нужна для того, чтоб обозначить свою смену, если за одно число на кассе отработало два кассира или же если у одного было несколько смен. Тогда в скобочках ставится номер смены, например, 1.

Проставляются номера отделов, на которые были пробиты суммы за текущую смену. Эта графа необязательна к заполнению в том случае, если все пробивается на один отдел. Также эта графа часто необязательна к заполнению, если Z-отчёт кассового аппарата не предусматривает делание по отделам.

В данной графе необходимо указать полные ФИО. Если же функцию классов выполняет лико, задействованное ещё в какой-либо деятельности, то все равно указываются его данные.

Здесь указываем порядковый номер Z — отчета, который возможно взять на самом отчете.

В данную графу копируется информация из графы 4.

Данная графа является устаревшей и рассчитанной на обнуление Z-счетчика. Современные кассовые аппараты этого не делают.

Данная графа должна быть обязательно заполнена. В ней указывается общая сумма всех денег, пробитых кассовым аппаратом за все время работы аппарата (накопительный итог на начало рабочего дня). Значение суммы возрастает с каждым последующим Z-отчетом.

В случае, если Вы заполняете журнал по новому кассовому аппарату в первый день его работы, первое накопление будет равняться 1 рублю 11 копейкам. Данную сумму требуют пробивать в налоговой инспекции при регистрации аппарата.

Узнать, как правильно составить приказ о дисциплинарном взыскании в виде замечания и выговора, вы можете в этой статье.

Если же аппарат уже не новый, то необходимые данные предоставлены в:

В этих двух графах необходимо расписаться кассиру (7) и администратору (8). В случае совпадения лиц подписи одинаковы.

Журнал кассира-операциониста форма КМ-4 — образец заполнения вы можете скачать тут.

Здесь будут вписаны накопления (гросс-итог) на момент окончания рабочей смены. Этот показатель представляет собой данные из 6-ой графы, суммируемые с выручкой за прошедший день. Для дальнейшего убожества эти данные можно сразу перенести в 6-ую графу начала следующей смены.

В эту графу необходимо вписать сумму выручки за день. В неё войдут вся наличная выручка (11), безналичная (12) и возвраты (15). Также данные можно взять и в Z-отчётах.

Вписываем наличную выручку (без возвратов и безнала).

Теперь внесём количество безналовых платежей (к ним относятся оплата по банковской карте, дорожные, банковские чеки и проч.) Например, если картами за смену вам оплатили 10 раз, то вписываете «5». Если же возможности посчитать нет, и в кассовом аппарате данная функция не предусмотрена, то графа не заполняется.

Указывается общая сумма всех платежей по безналу, ещё она выделяется в Z-отчете (но не со всеми кассовыми аппаратами).

На части аппаратов функция пробития по безналу отсутствует, поэтому зачастую под безналичную оплату выделяют отдельную секцию, туда и пробивается безнал. Если все безадресные средства пробиваются по на один отдел, то в 13-ой графе указывается сумма продаж по этому конкретному отделу.

Скачать бланк доверенности на получение товара и ознакомиться с основными правилами составления этого документа, вы можете тут.

Сюда вписывают сумму платежей (нал и безнал вместе) минут возвраты.

Указывается сумма возвратов за рабочий день. Этот показатель берут из Z — отчета. Если возврат был произведён не из кассы (потому что допустимо производить возврат не из кассы), помните, что нужно в таком случае составить акт КМ-3, затем вписать сумму из формы в графу 15-ую.

Возвращение денег из денежного ящика ККТ возможно только по тем чекам, что были пробиты в тот день. К каждому чему должен быть приложен акт по форме КМ-3.

Когда кассир заполнил журнал, ему необходимо оформить форму КМ-6 (справка-отчёт). Затем он передаёт эту форму вместе с наличными администратору, затем и расписывается в графе. Если кассиром, администратором и руководителем является одно лицо, то в графах 16, 17 и 18 необходимо проставлять одну и ту же подпись.

После принятия наличности и проверки расчетов администратор расписывается в графе.

После завершения рабочего дня или смены в графе должен расписаться руководитель.

По окончании заполнения журнала важно не забыть занести данные в кассовую книгу.

Заменена журнала кассира-операциониста и внесение измененийЕсли журнал заканчивается, то его необходимо «погасить» в налоговой в тот же момент, когда производится регистрация нового. Данная процедура выполняется любым уполномоченным сотрудником от лица руководителя при наличии подписанной руководителем доверенности. которая заверена у нотариуса.

Записи при ведении нового журнала начинают в порядке, который последовательно идет за порядком с старом журнале. Суммы остатков переносятся в новый журнал, сама перемена документов производится к концу года, но не является обязательной.

Узнать, как правильно составить приказ о проведении инвентаризации и скачать образец его заполнения, вы можете в нашей новой публикации.

Если необходимо внести изменения в журнал, то все исправления с изменениями необходимо согласовать со всеми заверяющими записи в журнале лицами. Лицам необходимо подписаться у записей, а также необходимо поставить печать-подтверждение. Главное условие изменений и исправлений — пометка «исправлено верно».

Если же изменения несущественные, то можно просто сделать исправления при помощи канцелярского забеливателя.

При исправлении нескольких строк их можно зачеркнуть и написать между ними верное, при этом во всех исправлениях важно не нарушить хронологию записей и не препятствовать определению оборота наличности.

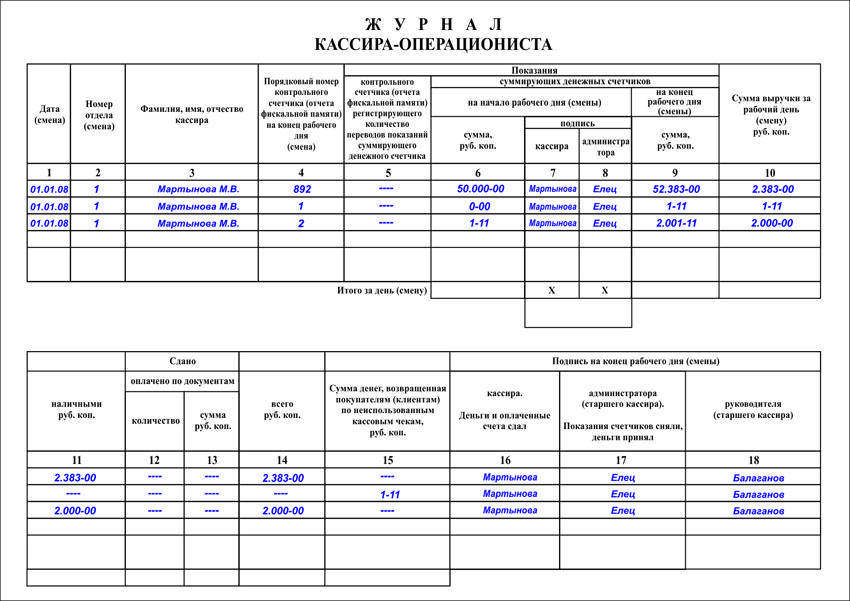

Заполнение журнала кассира операциониста — пример по предприятию:

Пример заполнения журнала кассира-операциониста.

Не стоит опасаться делать исправления. Налоговая инспекция не накажет санкциями за исправления, вовремя зафиксированные и подтвержденные печатью и подписями ответственных лиц.

В случае возникновения дополнительных вопросов всегда можно обратиться в налоговую службу или же к администратору, потому что руководители и налоговики иногда высказывают конкретные пожелания на тот или иной вопрос по заполнению. Помните, что работа с журналом – ответственное занятие, влияющее на продуктивность и чистоту отчетности.

Как правильно заполнить журнал кассира-операциониста без ошибок, вы можете узнать в этом видео :