Рейтинг: 4.8/5.0 (1658 проголосовавших)

Рейтинг: 4.8/5.0 (1658 проголосовавших)Категория: Инструкции

от 30 ноября 1999 года №291

Об утверждении Плана счетов бухгалтерского учета и Инструкции по его применению

(В редакции Приказов Министерства финансов от 09.12.2002 г. №1012, 12.12.2003 г. №671, 24.09.2004 г. №591, 20.10.2005 г. №717, 11.12.2006 №1176, 19.12.2006 г. №1213, 05.03.2008 г. №353, 14.10.2008 г. №1238, 25.09.2009 г. №1125, 31.05.2011 г. №664. 26.09.2011 г. №1204. 09.12.2011 г. №1591. 31.05.2012 г. №658. 27.06.2013 г. №627. 08.02.2014 г. №48 )

Во исполнение Программы реформирования бухгалтерского учета с применением международных стандартов, утвержденной постановлением Кабинета Министров Украины от 28 октября 1998 г. №1706,

2. Установить, что План счетов и Инструкция вводятся предприятиями и организациями в 2000 году с даты, определенной распорядительным документом руководителя предприятия, организации.

3. Признать утрачивающими силу с даты применения Плана счетов и Инструкции, другие нормативные документы Министерства финансов Украины по бухгалтерскому учет в части, содержащей корреспонденцию счетов бухгалтерского учета.

Утвержден Приказом Министерства финансов Украины 30 ноября 1999 года №291

План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций(План счетов изложен в новой редакции в соответствии с Приказом Министерства финансов Украины от 09.12.2011 г. №1591 )

План счетов бухгалтерского учета применяется предприятиями, организациями и другими юридическими лицами (кроме банков и бюджетных учреждений) независимо от форм собственности, организационно-правовых форм и видов деятельности, а также выделенных на отдельный баланс филиалов, отделений и других обособленных подразделений юридических лиц (дальше - предприятия).

Новые синтетические счета могут вводиться в План счетов Министерством финансов Украины по соответствующим ходатайствам относительно бухгалтерского учета специфических операций.

Субсчета к синтетическим счетам вводятся предприятиями самостоятельно исходя из потребностей управления, контроля, анализа и отчетности.

Предприятия, которые применяют Инструкцию о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций. утвержденную приказом Министерства финансов Украины от 30.11.99 г. №291, зарегистрированную в Министерстве юстиции Украины 21.12.99 г. за №893/4186, используют субсчета, определенные данной Инструкцией.

Полный текст документа доступен только авторизованным пользователям!

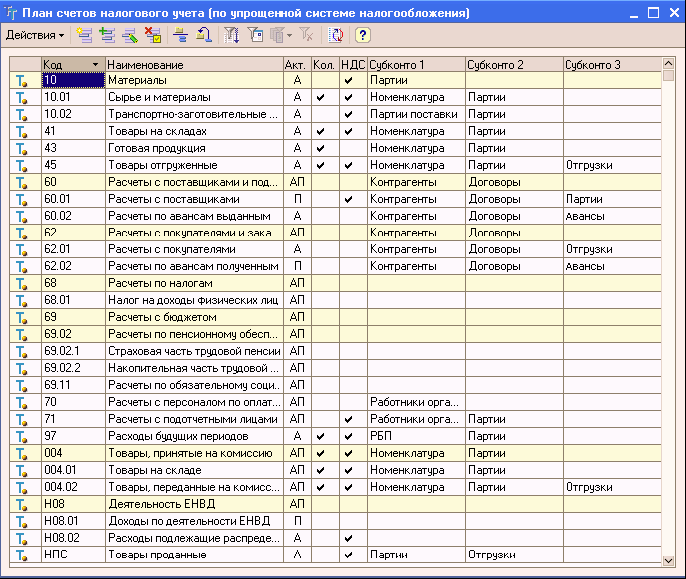

Схема учета и распределения активов, пассивов, хозяйственных операций по группам в бухгалтерии называется планом счетов. В РФ для организаций любых форм собственности предусмотрена единая таблица счетов, разработанная Министерством финансов и введенная Приказом № 94н от 31 октября 2000 г. с периодическими обновлениями. Рассмотрим актуальный план счетов бухгалтерского учета 2015–2016.

План счетов: что это за документ?На сегодняшний день план счетов бухучета действует в редакции Приказа от 08 ноября 2010 года. Этим документом обязаны руководствоваться все российские фирмы, за исключением банковских организаций, государственных и муниципальных учреждений.

План счетов представляет собой таблицу, содержащую коды и названия:

На основе национального Плана счетов каждая компания вправе составить собственный рабочий документ, который адаптирует общую схему под потребности конкретного предприятия. Рабочий План позволяет детализировать внутренние процессы деятельности фирмы, отразить специфику ее хозяйственный операций, упростить анализ и отчетность для менеджмента компании.

С разрешения Минфина организации могут вносить необходимые синтетические счета (первого порядка), присваивая им свободные номера. Субсчета, содержащиеся в таблице, разрешается вводить, исключать и объединять самостоятельно. В «простых» вариантах бухучета используется преимущественно двузначная кодировка, в видах деятельности, требующих более детального анализа - трехзначная.

К общему Плану счетов прилагается подробное руководство, характеризующее каждый синтетический счет и субсчета к нему. В Инструкции описывается их структура, назначение, порядок отражения типовых хозяйственных операций.

Таким образом, унифицированный план счетов бухгалтерского учета 2015–2016 по сути является единым методическим руководством для всех организаций, позволяет контролировать правильность учетной работы и отчетности на предприятиях. Сбор информации с помощью установленных кодов дает вышестоящим органам достоверную статистику по хозяйственной деятельности отдельных фирм, регионов и по всей стране.

Структура документаСчета первого порядка в таблице сгруппированы по разделам:

Все строки пронумерованы от 01 до 99. В каждом из разделов зарезервированы свободные номера на случай, если понадобятся ввести дополнительные счета. В едином Плане фактически содержатся 62 синтетических счета, остальные – «пустые».

Шифры субсчетов устанавливаются в пределах синтетического счета, к которому они открыты, по порядку. К примеру, счет 50 – «Касса» имеет 3 субсчета:

Забалансовые счета являются отдельной частью таблицы счетов и нумеруются трехзначными кодами от 001 до 011:

Основные средства, взятые в аренду

Согласно законодательству все, работающие официально компании, обязаны вести бухгалтерский учет независимо от системы налогообложения. Причём если маленьким компаниям предоставляется право вести бухгалтерию самим, то крупные компании должны нанимать для этих целей главного бухгалтера, либо обратиться к аутсортинговой компании. Вообще лучше формирование отчета доверить бухгалтерам. На них возлагается обязательство по ведению учета. При утверждении счетов сразу следует разобраться, на кого возлагается ведение учета, что должен содержать соответствующий отчет, что можно изменять и так далее. По окончании составляется приказ, содержащий наименование компании, счета, ответственных и так далее. Помните! Грамотный бухучет — это показатель, что бухгалтер настоящий профессионал, а также что компания ведет деятельность правильно.

Раз уж не обойтись без бухгалтерского учёта, то план счетов и инструкцию по использованию придётся изучать. И лучше всего тщательно.

План счетов бухгалтерского учета 2016. что такое, что включает в себя?План счетов бухгалтерского учёта представляет собой систему, которая делятся по объектам в соответствии с целями учёта и имеет обозначение цифрами, которые обеспечивают регистрацию. На основании этих документов компанией ведётся собственный рабочий план счетов.

Составляется бухгалтерский баланс не на одном листе, так как учреждение за месяц совершает много операций, которые отражаются соответствующими проводками.

План счетов бухгалтерского учёта приказ минфина 94н предполагает, что организация должна использовать множество счетов в ведении своей деятельности. Данные, имеющиеся в них, применяются компаниями для анализа прогнозов и принятия решений, а также предоставления внешним пользователям по запросу. Каждая компания самостоятельно разрабатывает для себя финансовый, хозяйственный и нормативный учет, но в соответствии с планом. Утверждать обсуждаемый документ должно руководство организации, а также главный бухгалтер.

В тему: Заявление на отгул за ранее отработанное время образец, как составить?

Государственный план счетов в основе имеет синтетические цифры, которые ещё принято называть первопорядочными. Они имеют собственную нумерацию и их обязательно нужно использовать. С их помощью отражается положение дел, изменение состояния финансов или имущества, соответствие расходов и доходов и так далее.

Во второй части находятся субсчета, которым нумерация не обязательна. В плане имеется 7 синтетических видов, одиннадцать из которых считаются забалансовыми. Сам по себе он имеет 8 разделов:

Муниципальный учет КОСГ отличается от обычного. Тут он состоит из пяти разделов:

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

В тему: Исковое заявление в суд как правильно составить - образец

Кроме того, он имеет следующую структуру и совокупность:

1-7 разряд. Классификация доходов, расходы, источники финансирования.

8 разряд. Делится по кодам деятельности.

9-21 разряд. Синтетические бюджетных организаций.

22-23 разряд. Аналитические.

Каждая статья имеет длинный номер в отличие от обычных.

В кредитных организацияхУ кредитных организаций план счетов представлен главами.

В банках все операции совершаются быстро и их очень много. Поэтому должен быть разработан систематизированный перечень операций. Разработка его возлагается на ответственных лиц. Кредитная политика компании предусматривает и утверждение рабочего плана. Учет должен вестись ежемесячно, а также ежеквартально и ежегодно.

План счётов бухгалтерского учёта финансово хозяйственной деятельностиВ хозяйственной деятельности используется утвержденный законодательством план. Используя его, все компании утверждают собственный план работы. В зависимости от проводимой операции и полноты учета, они бывают активными и пассивными.

Так, структура состоит из активных, пассивных и активно-пассивных. На первых учитываются средства, а на вторых — источники их поступления.

Для активных прибытие отражается по дебету, а выбытие по кредиту. На пассивных все делается наоборот. Активно-пассивные имеют либо одностороннее сальдо, либо двустороннее.

Такой план не может применяться в кредитных и муниципальных учреждениях.

Системы Консультант Плюс и Гарант предлагают посмотреть полный и международный документ, по которому ведётся бухучет. Мы же представим подробную таблицу, которую можно распечатать в ворде и пользоваться им при необходимости. Лучше, конечно, его вообще выучить.

В тему: Договор безвозмездного пользования нежилым помещением - образец 2016

Если говорить о том, как составляется бухгалтерский баланс, то его пример можно посмотреть здесь:

Действующий бланк предусматривает отражение нормативного учета, как отражается та или иная операция. В бухбалансе обязательно должна быть дата, время, месяц, к примеру, январь и так далее.

План счетов бухгалтерского учета 2016 с пояснениями и проводкамиКроме всего прочего, можно ещё скачать новый ПБУ РФ единый для всех учреждений за 2015 год. Это старая редакция, но эта книга имеет пояснения — правильное применение проводок, порядок ведения учёта, содержание и разделы, а также многое другое.

Скачать бесплатно старый, но основной типовой образец плана счетов 2016 года можно здесь:

Тут вы сможете найти комментарии, назначение каждого, как они делятся по уровню регулирования, как проводится аналитический и синтетический, автономный и сопутствующий, коммерческий и двойной учет. Также тут представлена подробная инструкция, как применять, куда какой относится и многое другое.

Задать вопрос юристу

Инструкция к плану счетов бухгалтерского учета украина. Оценка: 98 / 100 Всего: 352 оценок.

Другие новости по теме:Зарегистрировано в Министерстве юстиции Украины

18 июля 2013 г. за N 1214/23746

(заголовок в редакции приказа Министерства

финансов Украины от 25.11.2014 г. N 1163)

С изменениями и дополнениями, внесенными

приказами Министерства финансов Украины

от 14 ноября 2013 года N 947,

от 2 апреля 2014 года N 372,

от 25 ноября 2014 года N 1163,

от 23 июля 2015 года N 664,

от 28 марта 2016 года N 394

(С 1 января 2017 года данный приказ утратит силу согласно приказу Министерства финансов Украины от 29 декабря 2015 года N 1219)

1. Утвердить План счетов бухгалтерского учета бюджетных учреждений, который прилагается.

(пункт 1 в редакции приказа Министерства

финансов Украины от 25.11.2014 г. N 1163)

2. Признать утратившими действие, приказ Главного управления Государственного казначейства Украины Министерства финансов Украины от 10 декабря 1999 года N 114 "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Порядка применения Плана счетов бухгалтерского учета бюджетных учреждений", зарегистрированный в Министерстве юстиции Украины 20 декабря 1999 года за N 890/4183 (с изменениями), приказ Государственного казначейства Украины от 10 июля 2000 года N 61 "Об утверждении Инструкции о корреспонденции субсчетов бухгалтерского учета для отражения основных хозяйственных операций бюджетных учреждений", зарегистрированный в Министерстве юстиции Украины 14 августа 2000 года за N 497/4718 (с изменениями), приказ Государственного казначейства Украины от 17 июля 2000 года N 64 "Об утверждении Инструкции по бухгалтерскому учету необоротных активов бюджетных учреждений", зарегистрированный в Министерстве юстиции Украины 31 июля 2000 года за N 459/4680 (с изменениями).

3. Департаменту налоговой, таможенной политики и методологии бухгалтерского учета (Чмерук Н. А.) в установленном порядке обеспечить представление этого приказа на государственную регистрацию в Министерство юстиции Украины.

4. Этот приказ вступает в силу со дня его официального опубликования, кроме абзаца четвертого пункта 1 этого приказа, который вступает в силу с 01 января 2014 года.

5. Контроль за исполнением этого приказа возложить на первого заместителя Министра Мярковского А. И.

УТВЕРЖДЕНО

Приказ Министерства финансов Украины

26.06.2013 г. N 611

1. Данный План счетов определяет состав счетов и субсчетов, применяемых бюджетными учреждениями.

2. Бюджетные учреждения могут вводить новые субсчета (счета второго, третьего порядков) с сохранением кодов (номеров) субсчетов данного Плана счетов.

3. Министерства, другие центральные органы исполнительной власти в случае необходимости имеют право разрабатывать методические рекомендации относительно порядка применения положений по бухгалтерскому учету в учреждениях, которые им подчинены, с учетом специфики их деятельности.

4. Порядок применения данного Плана счетов приведен в приложении 1 к данному Плану счетов.

5. Типичная корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами бюджетных учреждений приведена в приложении 2 к данному Плану счетов.

6. Бюджетные учреждения в случае необходимости могут применять корреспонденцию субсчетов бухгалтерского учета для отображения операций с активами, капиталом и обязательствами, не предусмотренную Типичной корреспонденцией субсчетов бухгалтерского учета для отображения операций с активами, капиталом и обязательствами бюджетных учреждений, приведенной в приложении 2 к данному Плану счетов, с сохранением единых методологических принципов, определенных национальными положениями (стандартами) бухгалтерского учета в государственном секторе и другими нормативно-правовыми актами по бухгалтерскому учету в государственном секторе, которая определяется в распорядительном документе об учетной политике.

(План счетов дополнен пунктом 6 согласно приказу

Министерства финансов Украины от 23.07.2015 г. N 664)

РАЗДЕЛ I. Балансовые счета

Порядок примененияДанный Порядок устанавливает назначение и порядок ведения счетов бухгалтерского учета для обобщения методом двойной записи информации о наличии и движении активов, капитала, обязательств и фактах деятельности бюджетных учреждений (далее - учреждения). Ведение внебалансовых счетов осуществляется по простой схеме (без применения метода двойной записи).

РАЗДЕЛ I. БАЛАНСОВЫЕ СЧЕТА

Класс 1. Необоротные активы

Счета этого класса предназначены для обобщения информации о наличии и движении основных средств, других необоротных материальных активов, нематериальных активов, долгосрочных финансовых инвестиций, незавершенного капитального строительства и износа необоротных активов.

10 "Основные средства"

Счет 10 "Основные средства" предназначен для учета и обобщения информации о наличии и движении основных средств.

К основным средствам принадлежат материальные активы, содержащиеся учреждением для использования их в производстве/деятельности или при поставке товаров, выполнении работ и предоставлении услуг для достижения поставленной цели и/или удовлетворения потребностей учреждения или сдачи в аренду другим лицам и использующихся, как ожидается, более одного года.

Счет 10 "Основные средства" имеет такие субсчета:

101 "Земельные участки";

102 "Капитальные расходы на улучшение земель";

103 "Дома и сооружения";

104 "Машины и оборудование";

105 "Транспортные средства";

106 "Инструменты, приборы и инвентарь";

107 "Рабочие и производительные животные";

108 "Многолетние насаждения";

109 "Другие основные средства".

На субсчете 101 "Земельные участки" учитывается земля, которая согласно законодательству приобретена и/или предоставлена в пользование учреждению, в том числе сдана в аренду.

На субсчете 102 "Капитальные расходы на улучшение земель" учитываются капитальные расходы на улучшение земель. К ним относятся расходы неинвентарного характера (не связанные со строительством сооружений) на культурно-технические мероприятия по поверхностному улучшению земель для сельскохозяйственного использования, которые проводятся за счет капитальных вложений (планирование земельных участков, корчевка площадей под пашню, очистка полей от камней и валунов, срезание кочек, расчистка кустарников, очистка водоемов и тому подобное).

На субсчете 103 "Дома и сооружения" учитываются с выделением в отдельные подгруппы:

1) дома производственно-хозяйственного назначения, занятые органами управления, социально-культурными (здания учебных заведений, больниц, поликлиник и амбулаторий, домов-интернатов для престарелых и инвалидов, детских заведений, библиотек, клубов, музеев, научно-исследовательских институтов, лабораторий и тому подобное) и другими учреждениями;

2) дома, которые полностью или преимущественно предназначены для проживания;

3) водокачки, стадионы, бассейны, дороги, мосты, памятники, изгороди парков, скверов и общих садов и тому подобное;

4) линии электропередач, трансмиссии и трубопроводы со всеми промежуточными устройствами, необходимыми для трансформации (преобразования) и передачи энергии и для перемещения трубопроводами жидких и газообразных веществ к потребителю, кабельные и воздушные линии связи и тому подобное;

(абзац девятнадцатый счета 10 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 14.11.2013 г. N 947)

5) гидротехнические сооружения, в том числе каналы, дамбы, водозащитные объекты, коллекторно-дренажные сети, водомерные посты и другие сооружения.

На субсчете 104 "Машины и оборудование" учитываются с выделением в отдельные подгруппы:

1) силовые машины и оборудование, машины-генераторы, производящие тепловую и электрическую энергию, и машины-двигатели, преобразующие разного рода энергию (энергию воды, ветра, тепловую, электрическую энергию и тому подобное) в механическую, то есть в энергию движения;

2) рабочие машины и оборудование, машины, аппараты и их оборудование, предназначенные для механического, термического и химического влияния на предмет труда в процессе создания продукта или услуг производственного характера и перемещения предметов труда в производственном процессе с помощью механических двигателей, силы человека и животных;

3) измерительные приборы - дозаторы, амперметры, барометры, ваттметры, водомеры, вакуумметры, вапориметры, вольтметры, высотометры, гальванометры, геодезические приборы, гигроскопы, индикаторы, компасы, манометры, хронометры, специальные весы, мерники, кассовые аппараты и тому подобное;

4) регулирующие приборы и устройства - кислородно-дыхательные приборы, регулирующие, электрические, пневматические и гидравлические устройства, пульты автоматического управления, аппаратура централизации и блокирования, линейные устройства диспетчерского контроля и тому подобное;

5) лабораторное оборудование - пирометры, регуляторы, калориметры, приборы для определения влаги, перегонные кубы, лабораторные копры, приборы для испытания на газонепроницаемость, приборы для испытания прочности образцов на разрыв, микроскопы, термостаты, стабилизаторы, вытяжные шкафы и тому подобное;

6) вычислительная техника - электронно-вычислительные, управляющие и аналоговые машины, цифровые вычислительные машины и устройства (клавишные вычислительные и суммирующие машины и тому подобное);

7) медицинское оборудование - медицинское оборудование (зуболечебные кресла, операционные столы, кровати со специальным оборудованием и тому подобное), специальное дезинфекционное и дезинсекционное оборудование, оборудование молочных кухонь и молочных станций, станций переливания крови и тому подобное;

8) компьютерная техника и ее комплектующие - компьютеры, мониторы, периферийное и сетевое оборудование компьютеры, которые по стоимости за единицу или комплект относится к основным средствам;

9) другие машины и оборудование - машины, аппараты и другое оборудование, не названное в вышеперечисленных подгруппах. К другим машинам и оборудованию принадлежат: оборудование стадионов, спортплощадок и спортивных помещений (в том числе спортивные снаряды), оборудование кабинетов и мастерских в учебных заведениях, киноаппаратура, осветительная аппаратура, оборудование сцен, музыкальные инструменты, телевизоры, радиоаппаратура, специальное оборудование научно-исследовательских и других учреждений, которые занимаются научным трудом, оборудование АТС, телефоны, факсы, копировальная техника, пожарные машины, пожарные автоцистерны, механические пожарные лестницы, прачечные и швейные машины, холодильники и тому подобное.

На субсчете 105 "Транспортные средства" с выделением на отдельные подгруппы учитываются все виды средств передвижения, предназначенные для перемещения людей и грузов, независимо от стоимости:

1) подвижной состав железнодорожного, водного, автомобильного транспорта (электровозы, тепловозы, паровозы, мотовозы, мотодрезины, вагоны, платформы, цистерны, теплоходы, пароходы, дизель-электроходы, буксиры, баржи и барки, лодки и суда служебно-вспомогательные, спасательные, пристани плавучие, парусные суда, автомобили грузовые и легковые, прицепы, автосамосвалы, автоцистерны, автобусы, трактора-тягачи и тому подобное);

2) подвижной состав воздушного транспорта (самолеты, вертолеты);

3) гужевой транспорт (телеги и тому подобное);

4) производственный транспорт (электрокары, мотоциклы, мотороллеры, велосипеды, тележки и тому подобное);

5) все виды спортивного транспорта.

На субсчете 106 "Инструменты, приборы и инвентарь" учитываются:

1) инструменты - механические и немеханические орудия труда общего предназначения, а также прикрепленные к машинам предметы, служащие для обработки материалов. К ним принадлежат: резательные, ударные, нажимные и уплотняющие орудия ручного труда, включая ручные механические орудия, работающие на электроэнергии, энергии сжиженного воздуха и тому подобное (электродрели, краскопульты, электровибраторы, гайковерты и тому подобное), а также разного рода устройства для обработки материалов, осуществления монтажных работ и тому подобное (тиски, патроны, делительные головки, устройства для установки двигателей и для прокручивания карданного вала на автомобилях и тому подобное);

2) производственный инвентарь и принадлежности - предметы производственного значения, служащие для облегчения производственных операций во время работы. рабочие столы, верстаки, кафедры, парты и тому подобное; оборудование, способствующее охране труда; предметы технического значения, которые не могут быть отнесены к рабочим машинам (например, светокопировальные рамы и тому подобное);

3) хозяйственный инвентарь - предметы конторского и хозяйственного обустройства, конторская обстановка, переносные барьеры, вешалки, гардеробы, шкафы разные, диваны, столы, кресла, шкафы и ящики огнеупорные, печатные машины, гектографы, шапирографы и другие ручные множительные и нумеровальные аппараты, палатки (кроме кислородных), кровати (кроме кроватей со специальным оборудованием), ковры, портьеры и другой хозяйственный инвентарь, а также предметы противопожарного предназначения - гидропульты, стендеры, лестницы ручные и тому подобное (кроме насосов пожарных на автомобильном или конном ходе и механических пожарных лестниц, учтенных на субсчете 104 "Машины и оборудование").

На субсчете 107 "Рабочие и производительные животные" учитываются с выделением на отдельные подгруппы:

1) рабочий скот - кони, волы, ослы и другие рабочие животные (включая транспортных и спортивных коней и других транспортных животных);

2) продуктивный и племенной скот - коровы, быки-производители, быки, буйволы и яки (кроме рабочих), жеребцы-производители и племенные кобылы (нерабочие), кобылы, переведенные на табунное содержание, хряки и свиноматки, овцематки, козы, бараны и тому подобное;

3) служебные собаки;

4) декоративные животные;

5) подопытные животные (собаки, крысы, морские свинки и тому подобное).

На субсчете 108 "Многолетние насаждения" учитываются многолетние насаждения. К ним относятся искусственные многолетние насаждения независимо от их возраста; плодово-ягодные насаждения всех видов (деревья и кустарники), озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах, на территории учреждений, во дворах жилых домов, живые изгороди. снегозащитные и полезащитные полосы, насаждения для укрепления песков и берегов рек, овражно-балочные насаждения и тому подобное; искусственные насаждения ботанических садов и других научно-исследовательских учреждений и учебных заведений для научных целей и другие искусственные многолетние насаждения. Многолетние насаждения увеличиваются на сумму капитальных вложений. Молодые насаждения всех видов учитываются отдельно от насаждений, достигших полного развития, т.е. возраста начала плодоношения, смыкания крон и тому подобное.

На субсчете 109 "Другие основные средства" учитываются основные средства, не включенные в другие субсчета счета 10 "Основные средства". К ним принадлежат сценически-постановочные средства (декорации, мебель и реквизит, бутафория, театральные и национальные костюмы, головные уборы, белизна, обувь, парики и т.п.); учебные кинофильмы, магнитные диски и ленты, кассеты и другие основные средства.

(абзац сорок восьмой счета 10 в редакции приказа

Министерства финансов Украины от 28.03.2016 г. N 394)

абзац сорок девятый счета 10 исключен

абзац пятидесятый счета 10 исключен

(описание к субсчету 109 в редакции приказа

Министерства финансов Украины от 25.11.2014 г. N 1163,

исключено согласно приказу Министерства

финансов Украины от 28.03.2016 г. N 394)

11 "Другие необоротные материальные активы"

Счет 11 "Другие необоротные материальные активы" предназначен для учета и обобщения информации о наличии и движении других необоротных материальных активов, не отображенных в составе объектов учета на счете 10 "Основные средства".

Счет 11 "Другие необоротные материальные активы" имеет такие субсчета:

111 "Музейные ценности, экспонаты зоопарков, выставок";

112 "Библиотечные фонды";

113 "Малоценные необоротные материальные активы";

114 "Белье, постельные вещи, одежда и обувь";

115 "Временные нетитульные сооружения";

116 "Природные ресурсы";

117 "Инвентарная тара";

118 "Материалы долговременного использования для научных целей";

119 "Необоротные материальные активы специального назначения".

На субсчете 111 "Музейные ценности, экспонаты зоопарков, выставок" учитываются:

1) музейные ценности (независимо от стоимости), кроме предметов искусства и природоведения, древности и народного быта и экспонатов научного, исторического и технического значения, которые учитываются в порядке, установленном для учета этих ценностей в государственных музеях;

2) экспонаты животного мира в зоопарках и других аналогичных учреждениях независимо от их стоимости.

На субсчете 112 "Библиотечные фонды" учитываются библиотечные фонды, независимо от стоимости отдельных экземпляров книг. К библиотечному фонду принадлежат: научная, художественная и учебная литература, специальные виды литературы и другие издания.

На субсчете 113 "Малоценные необоротные материальные активы" учитываются малоценные и необоротные предметы, срок эксплуатации которых превышает один год.

Малоценные необоротные материальные активы включают:

1) орудия ловли (тралы, неводы, сети и тому подобное);

2) бензомоторные пилы, сучкорезы, тросы для сплава;

3) специальные инструменты и специальные приспособления (для серийного и массового производства определенных изделий или изготовления индивидуальных заказов);

4) предметы производственного значения стоимостью до 6000 гривен включительно за единицу (комплект) без налога на добавленную стоимость - рабочие столы, верстаки, кафедры, парты и т.п.; оборудование, содействующее охране труда; предметы технического значения, которые не могут быть отнесены к рабочим машинам (светокопировальные рамы и т.п.);

(абзац двадцать первый счета 10 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 28.03.2016 г. N 394)

5) предметы, предназначенные для выдачи напрокат;

6) хозяйственный инвентарь стоимостью до 6000 гривен включительно за единицу (комплект) без налога на добавленную стоимость;

(абзац двадцать третий счета 10 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 28.03.2016 г. N 394)

7) другие малоценные необоротные предметы, срок эксплуатации которых более одного года, а стоимость за единицу не превышает 6000 гривен включительно без налога на добавленную стоимость, - сценически-постановочные средства, телефоны, вычислительная техника, стиральные и швейные машины, холодильники и т.п.

(абзац двадцать четвертый счета 10 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 28.03.2016 г. N 394)

На субсчете 114 "Белье, постельные вещи, одежда и обувь" в заведениях здравоохранения, образования, социального обеспечения и других учреждениях учитываются с выделением в отдельные группы:

1) белье (рубашки, халаты);

2) постельные вещи (матрасы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и тому подобное);

3) одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и тому подобное);

4) обувь, включая специальную (ботинки, сапоги, сандалии, валянки и тому подобное);

5) спортивная одежда и обувь (костюмы, ботинки и тому подобное).

На субсчете 115 "Временные нетитульные сооружения" учитываются временные (нетитульные) сооружения, приспособления и устройства, сезонные дороги, временные ответвления лесовозных дорог и временные здания в лесу (передвижные домики, котлопункты, пилозаточные мастерские, бензозаправки и тому подобное), малые архитектурные формы.

На субсчете 116 "Природные ресурсы" учитываются минеральные ископаемые, нефтяные скважины, месторождения полезных ископаемых внутренних вод, полосы строительного леса, которые согласно законодательству принадлежат учреждению.

На субсчете 117 "Инвентарная тара" учитывается инвентарная тара для хранения товарно-материальных ценностей на складах или для осуществления технологических процессов, хранилища для хранения жидких и сыпучих веществ (баки, сундуки, чаны, закрома и тому подобное); шкафы торговые и стеллажи; другая инвентарная тара.

На субсчете 118 "Материалы долговременного использования для научных целей" учитываются материалы, полученные со склада в лабораторию или другие структурные подразделения научно-исследовательских институтов, высших учебных заведений для научно-исследовательских работ, которые используются неоднократно или длительное время, а также материалы, являющиеся объектами научных исследований.

На этом субсчете в учреждениях культуры учитываются ценные материалы, полученные со склада для реставрации и ремонта изданий искусства, музейных ценностей и памятников архитектуры.

На субсчете 119 "Необоротные материальные активы специального назначения" учитываются необоротные материальные активы, имеющие специфическое назначение и ограниченное применение в отдельных отраслях.

12 "Нематериальные активы"

Счет 12 "Нематериальные активы" предназначен для учета и обобщения информации о наличии и движении нематериальных активов.

К нематериальным активам принадлежат немонетарные активы, не имеющие материальной формы, которые могут быть идентифицированы и используются учреждением более одного года для достижения поставленной цели и/или удовлетворения потребностей учреждения или сдачи в аренду другим лицам.

Счет 12 "Нематериальные активы" имеет такие субсчета:

121 "Авторские и смежные с ними права";

122 "Другие нематериальные активы".

На субсчете 121 "Авторские и смежные с ними права" учитывается авторское право и смежные с ним права учреждения (право на литературные, художественные, музыкальные произведения, компьютерные программы, программы для электронно-вычислительных машин, компиляции данных (базы данных), выполнения, фонограммы, видеограммы, передачи (программы) организаций вещания и тому подобное).

На субсчете 122 "Другие нематериальные активы" учитываются другие нематериальные активы с распределением по таким группам:

1) права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде и тому подобное);

2) права пользования имуществом (право пользования земельным участком, право пользования зданием, право на аренду помещений и тому подобное);

3) права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия и тому подобное);

4) права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, ноу-хау, защиту от недобросовестной конкуренции и тому подобное);

5) другие нематериальные активы (право на осуществление деятельности, использования экономических и других привилегий и тому подобное).

13 "Износ (амортизация) необоротных активов

(название счета 13 в редакции приказа Министерства

финансов Украины от 25.11.2014 г. N 1163)

Счет 13 "Износ (амортизация) необоротных активов" предназначен для учета и обобщения информации о начисленной в течение отчетного периода амортизации, признанных потерях от уменьшения полезности (восстановления полезности) и сумме износа (накопленной амортизации) необоротных материальных и нематериальных активов, подлежащих амортизации.

Счет 13 "Износ (амортизация) необоротных активов" имеет такие субсчета:

131 "Износ основных средств";

132 "Износ других необоротных активов";

133 "Накопленная амортизация нематериальных активов".

На субсчете 131 "Износ основных средств" учитывается износ домов и сооружений, машин и оборудования, транспортных средств, инструментов, приборов и инвентаря, рабочего скота, многолетних насаждений, которые достигли эксплуатационного возраста.

На счете 132 "Износ других необоротных активов" учитывается износ других необоротных материальных активов.

На счете 133 "Накопленная амортизация нематериальных активов" учитывается накопленная амортизация нематериальных активов.

(описание счета 13 в редакции приказа Министерства

финансов Украины от 25.11.2014 г. N 1163)

14 "Незавершенные капитальные инвестиции в необоротные активы"

(название счета 14 в редакции приказа Министерства

финансов Украины от 25.11.2014 г. N 1163)

Счет 14 "Незавершенные капитальные инвестиции в необоротные активы" предназначен для учета капитальных инвестиций в строительство, изготовление (разработку), реконструкцию, модернизацию, приобретение объектов необоротных материальных и нематериальных активов, введение которых в эксплуатацию на дату баланса не состоялось.

Счет 14 "Незавершенные капитальные инвестиции в необоротные активы" имеет такие субсчета:

141 "Капитальные инвестиции в основные средства";

142 "Капитальные инвестиции в другие необоротные материальные активы";

143 "Капитальные инвестиции в нематериальные активы".

На субсчете 141 "Капитальные инвестиции в основные средства" ведется учет расходов на приобретение, создание (изготовление) собственными силами и улучшение основных средств, а также расходов по незаконченным и законченным, но не сданным в эксплуатацию объектам капитального строительства, реконструкции, модернизации основных средств.

На субсчете 142 "Капитальные инвестиции в другие необоротные материальные активы" ведется учет расходов на приобретение или изготовление собственными силами других необоротных материальных активов.

На субсчете 143 "Капитальные инвестиции в нематериальные активы" ведется учет расходов на приобретение (разработку) нематериальных активов, а также расходов по незаконченным и законченным, но не сданным в эксплуатацию объектам по изготовлению (созданию) и модернизации нематериальных активов.

(описание счета 14 в редакции приказа Министерства

финансов Украины от 25.11.2014 г. N 1163)

15 "Долгосрочные финансовые инвестиции"

Счет 15 "Долгосрочные финансовые инвестиции" предназначен для учета и обобщения информации о наличии и движении долгосрочных финансовых инвестиций (вложений) в ценные бумаги и в уставной капитал предприятий.

Счет 15 "Долгосрочные финансовые инвестиции" имеет такие субсчета:

151 "Долгосрочные финансовые инвестиции в капитал предприятий";

152 "Долгосрочные финансовые инвестиции в ценные бумаги".

Субсчет 151 "Долгосрочные финансовые инвестиции в капитал предприятий" предназначен для учета наличия и движения долгосрочных финансовых инвестиций у предприятия государственного, коммунального секторов экономики, которые принадлежат к сфере управления учреждения.

Субсчет 152 "Долгосрочные финансовые инвестиции в ценные бумаги" предназначен для учета наличия и движения долгосрочных финансовых инвестиций в ценные бумаги.

Аналитический учет ведется по видам долгосрочных финансовых вложений (акции, облигации). При этом построение аналитического учета должно обеспечить возможность получения информации о долгосрочных финансовых вложениях в объекты как на территории страны, так и за рубежом.

Счета этого класса предназначены для обобщения информации о наличии и движении производственных запасов, животных на выращивании и откорме, малоценных и быстроизнашивающихся предметов, материалов и продуктов питания, готовой продукции, продукции сельскохозяйственного производства, принадлежащих учреждению; материальные ценности, которые приобретены (произведены, получены) и содержатся учреждением с целью дальнейшего распределения, передачи, продажи, в том числе изделия из драгоценных металлов и драгоценного и полудрагоценного камней, учебники и другие материалы образовательных (учебных) заведений, запасы вооружения и тому подобное; активы, представляющие государственные материальные резервы и запасы (резервы нефтепродуктов, зерна и тому подобное).

(описание класса 2 с изменениями, внесенными согласно приказу

Министерства финансов Украины от 25.11.2014 г. N 1163)

20 "Производственные запасы"

Счет 20 "Производственные запасы" предназначен для обобщения информации о наличии и движении сырья и материалов, оборудования, подлежащих установке на объектах, которые строятся или реконструируются, строительных материалов, конструкций, деталей и других материальных ценностей, приобретенных за счет средств, выделенных на капитальное строительство, материалов для научно-исследовательских работ, а также специального оборудования, приобретенного для выполнения научно-исследовательских работ.

Счет 20 "Производственные запасы" имеет такие субсчета:

201 "Сырье и материалы";

202 "Оборудование, конструкции и детали к установке";

203 "Спецоборудование для научно-исследовательских работ";

204 "Строительные материалы";

205 "Другие производственные запасы".

На субсчете 201 "Сырье и материалы" отображаются наличие и движение сырья и материалов краткосрочного использования для научно-исследовательских работ и капитального строительства.

На субсчете 202 "Оборудование, конструкции и детали к установке" отображаются наличие и движение строительных конструкций и деталей (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений; сборные элементы; оборудование для отопительной, вентиляционной, санитарно-технической системы (отопительные котлы, радиаторы и тому подобное). На этом субсчете также учитываются отечественное и импортное оборудование, которое нуждается в монтаже и предназначено для установки, и другие материальные ценности, необходимые для строительства. К оборудованию, нуждающемуся в монтаже, принадлежит такое, что может быть введено в действие только после сбора его частей и прикрепления к фундаменту или опорам зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав оборудования включается и контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования.

На субсчете 203 "Спецоборудование для научно-исследовательских работ" научно-исследовательские учреждения и высшие учебные заведения отображают движение спецоборудования, приобретенного для выполнения научно-исследовательских работ на конкретную тему с целью дальнейшей передачи его научному подразделению.

На субсчете 204 "Строительные материалы" отображается движение строительных материалов, приобретенных за счет средств, предназначенных на капитальное строительство, и использующихся в процессе строительных и монтажных работ.

К строительным материалам принадлежат:

силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица);

лесные материалы (лес круглый, пиломатериалы, фанера и тому подобное);

строительный металл (железо, жесть, сталь, цинк листовой и тому подобное);

металлоизделия (гвозди, гайки, болты, железные изделия и тому подобное);

санитарно-технические материалы (краны, муфты, тройники и тому подобное);

электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы и тому подобное);

химично-москательные (краска, олифа, толь и т.п.) и другие аналогичные материалы.

На этом субсчете в подсобных сельских хозяйствах учитывается посадочный материал, приобретенный за счет капитальных вложений для закладки садов, ягодников, виноградников и тому подобное.

Абзац двадцать первый счета 20 исключен

(согласно приказу Министерства

финансов Украины от 25.11.2014 г. N 1163

в связи с этим абзац двадцать второй

считать абзацем двадцать первым)

На субсчете 205 "Другие производственные запасы" учитываются все другие запасы, использующиеся для научно-исследовательских работ и капитального строительства и не вошедшие в субсчета 201 - 204.

21 "Животные на выращивании и откорме"

Счет 21 "Животные на выращивании и откорме" предназначен для учета и обобщения информации о наличии и движении всех видов животных и животных на откорме, птиц, кролей, пушных зверей, семей пчел независимо от их стоимости.

Счет 21 "Животные на выращивании и откорме" имеет такие субсчета:

211 "Молодняк животных на выращивании";

212 "Животные на откорме";

217 "Взрослый скот, выбракованный из основного стада";

218 "Скот, принятый от населения для реализации".

На субсчете 211 "Молодняк животных на выращивании" ведется учет наличия и движения молодняка крупного рогатого скота, свиней, овец, коз и коней по группам:

1) крупный рогатый скот, телочки (по годам рождения) бычки (по годам рождения) телки, коровы-первенцы для реализации;

2) свиньи: поросята до двух месяцев (до отлучки от матки); поросята от двух до четырех месяцев; ремонтные свинки; ремонтные кабанчики; свиноматки, которые проверяются; молодняк свиней на откорме;

3) овцы и молодняк рождения текущего года; молодняк рождения прошлых лет и ярки (до перевода в основное стадо). (Перевод «Профи Винс»). Учет по каждой группе ведется отдельно по рунам: тонкорунные, полутонкорунные, полугрубошерстные, грубошерстные;

4) козы: молодняк рождения текущего года; молодняк рождения в прошлом году;

5) кони: молодняк рабочих коней (по годам рождения и стати); молодняк племенных коней (по годам рождения и стати).

Молодняк племенных животных всех видов учитывается также по породам.

На субсчете 212 "Животные на откорме" ведется учет наличия и движения взрослого скота, переведенного из основного стада на откорм и нагул по видам скота. крупный рогатый скот на откорме и нагуле; свиньи на откорме; овцы на нагуле и откорме; козы на нагуле и откорме.

На субсчете 213 "Птица" ведется учет наличия и движения всей птицы, как молодняка, так и взрослой, по таким учетным группам:

1) куры яичного направления: молодняк; стадо маточки несушек; промышленное стадо несушек; ремонтный молодняк;

2) куры мясного направления: молодняк; мясные цыплята (бройлеры); стадо маточки;

3) утки: молодняк; взрослое стадо;

4) гуси: молодняк; взрослое стадо;

5) индюки: молодняк; взрослое стадо;

6) цесарки: молодняк; взрослое стадо;

7) перепелки: молодняк; взрослое стадо.

На субсчете 214 "Звери" ведется учет наличия и движения пушных зверей по видам, отдельно молодняка и основного стада.

На субсчете 215 "Кролики" ведется учет наличия и движения кроликов по породам, отдельно молодняка и основного стада.

На субсчете 216 "Семьи пчел" ведется учет наличия и движения пчелиных семей по количеству семей, их стоимостью в целом на пасеке.

На субсчете 217 "Взрослый скот, выбракованный из основного стада" ведется учет поголовья и балансовой стоимости выбракованных и реализованных или забитых на мясо в хозяйстве без откорма производительных животных и рабочего скота по видам.

На субсчете 218 "Скот, принятый от населения для реализации" ведется учет движения животных по видам, принятых от населения для реализации.

22 "Малоценные и быстроизнашиваемые предметы"

Счет 22 "Малоценные и быстроизнашиваемые предметы" предназначен для учета и обобщения информации о наличии и движении малоценных и быстроизнашиваемых предметов, принадлежащих учреждению.

К малоценным и быстроизнашиваемым предметам принадлежат предметы, используемые в течение не более одного года или в течение операционного цикла, если он более одного года.

Аналитический учет малоценных и быстроизнашиваемых предметов ведется по видам предметов по однородным группам, установленным, исходя из потребностей учреждения.

Счет 22 "Малоценные и быстроизнашиваемые предметы" имеет такие субсчета:

221 "Малоценные и быстроизнашивающиеся предметы";

(абзац пятый счета 22 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 23.07.2015 г. N 664)

222 "Малоценные и быстроизнашиваемые предметы специального назначения".

На субсчете 221 "Малоценные и быстроизнашивающиеся предметы" отображается наличие и движение малоценных и быстроизнашивающихся предметов.

(абзац седьмой счета 22 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 23.07.2015 г. N 664)

К малоценным и быстроизнашиваемым предметам принадлежат:

орудия ловли (тралы, невод, сети и тому подобное);

пилы, сучкорезы, тросы для сплава;

специальные инструменты и специальные приспособления для серийного и массового производства определенных изделий или для изготовления индивидуальных заказов;

предметы производственного назначения; оборудование, способствующее охране труда, предметы технического назначения, которые не могут быть отнесены к необоротным активам;

хозяйственный инвентарь - предметы конторского и хозяйственного обустройства, столовый, кухонный и другой хозяйственный инвентарь, предметы противопожарного назначения;

другие предметы, срок полезной эксплуатации которых, как ожидается, не превышает один год, в частности смарт-карты.

(абзац четырнадцатый счета 22 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 23.07.2015 г. N 664)

На субсчете 222 "Малоценные и быстроизнашиваемые предметы специального назначения" ведется учет малоценных и быстроизнашиваемых предметов специального назначения, имеющих специфическое назначение и ограниченное краткосрочное применение в отдельных отраслях.

23 "Материалы и продукты питания"

Счет 23 "Материалы и продукты питания" предназначен для обобщения информации о наличии и движении материалов и продуктов питания.

Счет 23 "Материалы и продукты питания" имеет такие субсчета:

231 "Материалы для учебных, научных и других целей";

232 "Продукты питания";

233 "Медикаменты и перевязочные средства";

234 "Хозяйственные материалы и канцелярские принадлежности";

235 "Топливо, горючие и смазочные материалы";

237 "Материалы в дороге";

238 "Запасные части к транспортным средствам, машинам и оборудованию";

239 "Другие материалы".

На субсчете 231 "Материалы для учебных, научных и других целей" учитываются реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы и радиоматериалы, радиолампы, фотопринадлежности, бумага, предназначенная для издания учебных программ, пособий и научных работ, подопытные животные и другие материалы для учебной цели и научно-исследовательских работ, а также драгоценные и другие металлы для протезирования.

На субсчете 232 "Продукты питания" учитываются продукты питания учреждений, в сметах которых предусмотрены расходы по соответствующему коду экономической классификации расходов бюджета.

На субсчете 233 "Медикаменты и перевязочные средства" учитываются медикаменты, компоненты, бактерицидные препараты, дезинфекционные средства, сыворотки, вакцины, кровь, пленка для рентгеновских снимков, материалы для проведения анализов и перевязочные средства, мелкий медицинский инвентарь (термометры, ланцеты, пинцеты, иглы и тому подобное) учреждений, в сметах которых эти расходы предусмотрены по соответствующему коду экономической классификации расходов бюджета.

Учет медикаментов и перевязочных средств дополнительно ведется отдельным порядком, установленным законодательством. На этом субсчете также учитываются вспомогательные и аптекарские материалы в лечебных заведениях, имеющих свои аптеки.

На субсчете 234 "Хозяйственные материалы и канцелярские принадлежности" учитываются хозяйственные материалы, используемые для текущих потребностей учреждений (электрические лампы, мыло, щетки и тому подобное), строительные материалы для текущего ремонта.

В небольших учреждениях канцелярские принадлежности (бумага, карандаши и тому подобное) и медикаменты (за исключением спирта и медикаментов, имеющих большую стоимость), приобретенные и одновременно выданные на текущие потребности, могут сразу списываться на фактические расходы с отражением их общей стоимости по дебету и кредиту субсчета 234.

На субсчете 235 "Топливо, горючие и смазочные материалы" учитываются все виды топлива, горючего и смазочных материалов, находящихся на складах или в амбарах (дрова, уголь, торф, бензин, керосин, мазут, автол и т.п.), а также непосредственно у материально ответственных диц. На этом субсчете также учитываются нефтепродукты, газ, закупленные и переданные на хранение и которые будут отпускаться по талонам и смарт-картам.

(абзац восемнадцатый счета 23 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 23.07.2015 г. N 664)

На субсчете 236 "Тара" учитывается возратная тара, обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и тому подобное), как пустая, так и вмещающая материальные ценности.

На субсчете 237 "Материалы в дороге" учитываются материалы, оплаченные учреждением по поставкам, которые не поступили до конца месяца на склад и по которым поступили транспортные документы, а также материалы, полученные на склады по операциям по внутреннему перемещению, и не распределенные по учреждению. При поступлении материалов они расписываются по субсчетам.

На субсчете 238 "Запасные части к транспортным средствам, машинам и оборудованию" учитываются запасные части, предназначенные для ремонта и замены изношенных частей машин (медицинских, электронно-вычислительных и тому подобное), оборудования, тракторов, комбайнов, транспортных средств (моторы, автомобильные шины, включая покрышки, камеры и ободные ленты и тому подобное), независимо от их стоимости.

На субсчете 239 "Другие материалы" учитывается сено, овес, другие виды кормов и фуража для скота и других животных, а также семена, удобрения и другие материалы и тому подобное.

24 "Готовая продукция"

Этот счет предназначен для обобщения информации о наличии и движении готовой продукции учреждения.

Учет готовых изделий, изготовленных в производственных (учебных) мастерских, а также готовой печатной продукции ведется на субсчете 241 "Изделия производственных (учебных) мастерских".

25 "Продукция сельскохозяйственного производства"

Этот счет предназначен для учета и обобщения информации о наличии и движении сельскохозяйственной продукции.

Учет на протяжении года продукции подсобных сельских и учебно-опытных хозяйств ведется на субсчете 251 "Продукция подсобных (учебных) сельских хозяйств".

26 "Запасы для распределения, передачи, продажи"

Счет 26 "Запасы для распределения, передачи, продажи" предназначен для учета и обобщения информации о наличии и движении материальных ценностей, которые приобретены (произведены, получены) и содержатся учреждением с целью дальнейшего распределения, передачи, продажи, в том числе изделия из драгоценных металлов и драгоценного и полудрагоценного камней, учебники и другие материалы образовательных (учебных) заведений, запасы вооружения и тому подобное; активы, представляющие государственные материальные резервы и запасы (резервы нефтепродуктов, зерна и тому подобное).

Счет 26 "Запасы для распределения, передачи, продажи" имеет такие субсчета:

261 "Запасы для распределения, передачи, продажи";

262 "Государственные материальные резервы и запасы".

На субсчете 261 "Запасы для распределения, передачи, продажи" ведется учет запасов, которые приобретены (произведены, получены) и удерживаются с целью дальнейшего распределения, передачи или продажи, в том числе изделия из драгоценных металлов и драгоценного и полудрагоценного камней, учебники и другие материалы образовательных (учебных) заведений, запасы вооружения и тому подобное.

На субсчете 262 "Государственные материальные резервы и запасы" ведется учет активов, представляющих государственные материальные резервы и запасы (резервы нефтепродуктов, зерна и тому подобное).

(класс 2 дополнен счетом 26 согласно приказу

Министерства финансов Украины от 25.11.2014 г. N 1163)

Класс 3. Средства, расчеты и другие активы

К классу 3 "Средства, расчеты и другие активы" принадлежат счета, применяемые для отражения текущих финансовых активов. средств в кассе, на счетах в учреждениях банков или в органах Казначейства Украины, в расчетах с дебиторами, краткосрочных векселей полученных и текущих финансовых инвестиций.

Счет 30 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассе учреждения.

Счет 30 "Касса" имеет такие субсчета:

301 "Касса в национальной валюте";

302 "Касса в иностранной валюте".

На субсчете 301 "Касса в национальной валюте" ведется учет наличных денег в национальной валюте.

На субсчете 302 "Касса в иностранной валюте" учитывается движение и наличие наличных денег в иностранной валюте по каждому виду валюты отдельно.

Счет 31 "Счета в банках" предназначен для учета наличия и движения денежных средств, находящихся на счетах в учреждениях банков.

Счет 31 "Счета в банках" имеет такие субсчета:

311 "Текущие счета на расходы учреждения";

312 "Текущие счета для перевода подведомственным учреждениям";

313 "Текущие счета для учета средств, полученных как плата за услуги";

314 "Текущие счета для учета средств, полученных по другим источникам собственных поступлений";

315 "Текущие счета для учета депозитных сумм";

316 "Текущие счета для учета других поступлений специального фонда";

318 "Текущие счета в иностранной валюте";

319 "Другие текущие счета".

На субсчете 311 "Текущие счета на расходы учреждения" учитываются средства бюджета, поступившие в распоряжение главного или нижестоящих распорядителей средств на содержание учреждения или на централизованные мероприятия на расходы по общему фонду.

На субсчете 312 "Текущие счета для перевода подведомственным учреждениям" главными распорядителями средств и распорядителями средств второй степени учитываются средства, предназначенные для переводов подведомственным учреждениям.

На субсчете 313 "Текущие счета для учета средств, полученных как плата за услуги" учитываются поступления от платы за услуги, предоставляемые учреждением согласно законодательству (плата за услуги, предоставляемые учреждением согласно его основной деятельности; поступления учреждения от дополнительной (хозяйственной) деятельности; плата за аренду имущества учреждения; поступления учреждения от реализации в установленном порядке имущества (кроме имущества, доходы от продажи которого считаются доходами соответствующего бюджета)).

(абзац тринадцатый счета 31 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 23.07.2015 г. N 664)

На субсчете 314 "Текущие счета для учета средств, полученных по другим источникам собственных поступлений" учитываются поступления по другим источникам собственных поступлений учреждения (благотворительные взносы, гранты и подарки; средства, которые получает учреждение от предприятий, организаций, физических лиц и от других учреждений для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных потребностей земельных участков и размещенных на них других объектов недвижимого имущества, находящихся в частной собственности физических или юридических лиц; средства, которые получают высшие и профессионально-технические учебные заведения от размещения на депозитах временно свободных бюджетных средств, полученных за предоставление платных услуг, если таким заведениям законом дано соответствующее право).

На субсчете 315 "Текущие счета для учета депозитных сумм" учитываются средства, поступающие во временное распоряжение учреждений и с наступлением соответствующих условий подлежащие возврату или перечислению по назначению.

На субсчете 316 "Текущие счета для учета других поступлений специального фонда" учитываются средства учреждения, которые относятся к другим поступлениям специального фонда бюджета.

На субсчете 318 "Текущие счета в иностранной валюте" учитывается движение средств в иностранной валюте, принадлежащих учреждению.

На субсчете 319 "Другие текущие счета" учитываются средства, поступающие на имя учреждения и не отмеченные в субсчетах 311 - 318.

32 "Счета в казначействе"

Счет 32 "Счета в казначействе" предназначен для учета наличия и движения денежных средств, находящихся на счетах в органах Казначейства Украины.

Счет 32 "Счета в казначействе" имеет такие субсчета:

321 "Регистрационные счета";

322 "Лицевые счета";

323 "Специальные регистрационные счета для учета средств, полученных как плата за услуги";

324 "Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений";

325 "Специальные регистрационные счета для учета депозитных сумм";

326 "Специальные регистрационные счета для учета других поступлений специального фонда";

327 "Счета для учета средств, подлежащих распределению по видам общеобязательного государственного социального страхования";

(счет 32 дополнен новым абзацем девятым согласно

приказу Министерства финансов Украины от 14.11.2013 г. N 947

в связи с этим абзацы девятый - семнадцатый

считать соответственно абзацами десятым - восемнадцатым)

328 "Другие счета в казначействе".

На субсчете 321 "Регистрационные счета" учитываются средства, выделенные распорядителю средств для содержания учреждения и на централизованные мероприятия.

На субсчете 322 "Лицевые счета" учитываются средства, выделенные из бюджета главному распорядителю средств или распорядителю средств второй степени для дальнейшего их распределения и перечисления на регистрационные счета.

На субсчете 323 "Специальные регистрационные счета для учета средств, полученных как плата за услуги" учитываются поступления от платы за услуги, предоставляемые учреждением согласно законодательству (плата за услуги, предоставляемые учреждением согласно его основной деятельности; поступления учреждения от дополнительной (хозяйственной) деятельности; плата за аренду имущества учреждения; поступления учреждения от реализации в установленном порядке имущества (кроме имущества, доходы от продажи которого считаются доходами соответствующего бюджета)).

(абзац тринадцатый счета 32 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 23.07.2015 г. N 664)

На субсчете 324 "Специальные регистрационные счета для учета средств, полученных по другим источникам собственных поступлений" учитываются поступления по другим источникам собственных поступлений учреждения (благотворительные взносы, гранты и подарки; средства, получаемые учреждением от предприятий, организаций, физических лиц и от других учреждений для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных потребностей земельных участков и размещенных на них других объектов недвижимого имущества, находящихся в частной собственности физических или юридических лиц; средства, которые получают высшие и профессионально-технические учебные заведения от размещения на депозитах временно свободных средств, полученных за предоставление платных услуг, если таким заведениям законом дано соответствующее право).

На субсчете 325 "Специальные регистрационные счета для учета депозитных сумм" учитывается движение депозитных средств учреждений, поступивших во временное распоряжение и с наступлением соответствующих условий принадлежащих возврату или перечислению по назначению.

На субсчете 326 "Специальные регистрационные счета для учета других поступлений специального фонда" учитываются средства учреждения, относящиеся к другим поступлениям специального фонда бюджета.

На субсчете 327 "Счета для учета средств, подлежащих распределению по видам общеобязательного государственного социального страхования" учитываются средства, поступившие от уплаты единого взноса на общеобязательное государственное социальное страхование для дальнейшего распределения (перечисления) по видам общеобязательного государственного социального страхования и с наступлением соответствующих условий принадлежат возврату.

(счет 32 дополнен новым абзацем семнадцатым согласно

приказу Министерства финансов Украины от 14.11.2013 г. N 947

в связи с этим абзацы семнадцатый и восемнадцатый

считать соответственно абзацами восемнадцатым и девятнадцатым)

На субсчете 328 "Другие счета в казначействе" учитываются средства, поступающие на имя учреждения и не отмеченные на субсчетах 321 - 327, а также средства для выплаты работникам помощи по временной нетрудоспособности.

(абзац восемнадцатый счета 32 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 14.11.2013 г. N 947)

Аналитический учет ведется в разрезе регистрационных счетов, открытых по кодам программной классификации расходов государственного бюджета, учреждением, содержащимся за счет средств государственного бюджета, или функциональной классификацией расходов бюджета учреждением, содержащимся за счет средств местных бюджетов.

На счете 33 "Другие средства" ведется обобщение информации о наличии и движении денежных документов (в национальной и иностранной валюте), находящихся в кассе учреждения (почтовых марок, оплаченных проездных документов, оплаченных путевок в санатории, пансионаты, дома отдыха, средств, содержащихся в аккредитивах, в чековых книжках и в других денежных документах и т.п.), и о средствах в дороге.

(абзац первый счета 33 с изменениями, внесенными согласно

приказу Министерства финансов Украины от 23.07.2015 г. N 664)

Счет 33 "Другие средства" имеет такие субсчета:

331 "Денежные документы в национальной валюте";

332 "Денежные документы в иностранной валюте";

333 "Денежные средства в дороге в национальной валюте";

334 "Денежные средства в дороге в иностранной валюте".

На субсчете 331 "Денежные документы в национальной валюте" учитываются денежные документы учреждения в национальной валюте.

На субсчете 332 "Денежные документы в иностранной валюте" ведется учет денежных документов в иностранной валюте, принадлежащих учреждению.

На субсчете 333 "Денежные средства в дороге в национальной валюте" учитываются средства, которые перечислены в последние дни месяца на регистрационные/текущие счета, но будут зачтены в следующем месяце.

На субсчете 334 "Денежные средства в дороге в иностранной валюте" учитываются средства в иностранной валюте, которые перечислены в последние дни месяца на регистрационные/текущие счета, но будут зачтены в следующем месяце.

34 "Краткосрочные векселя полученные"

На счете 34 "Краткосрочные векселя полученные" учитываются краткосрочные векселя, полученные учреждением в случаях, предусмотренных законодательством.

Счет 34 "Краткосрочные векселя полученные" имеет такие субсчета:

341 "Векселя, полученные в национальной валюте";

342 "Векселя, полученные в иностранной валюте".

На субсчете 341 "Векселя, полученные в национальной валюте" учитываются краткосрочные векселя, полученные в национальной валюте.

На субсчете 342 "Векселя, полученные в иностранной валюте" учитываются краткосрочные векселя, полученные в иностранной валюте.

Аналитический учет ведется по каждому полученному векселю.

35 "Расчеты с покупателями и заказчиками"

На счете 35 "Расчеты с покупателями и заказчиками" ведется обобщение информации о расчетах с покупателями и заказчиками за выполненные работы и оказанные услуги в случае предварительной оплаты.

Счет 35 "Расчеты с покупателями и заказчиками" имеет субсчет 351 "Расчеты с заказчиками по авансам на научно-исследовательские работы".

На субсчете 351 "Расчеты с заказчиками по авансам на научно-исследовательские работы" учитываются авансы, полученные от заказчиков в счет выполнения научно-исследовательских работ.

36 "Расчеты с разными дебиторами"

На счете 36 "Расчеты с разными дебиторами" ведется учет расчетов учреждения с разными дебиторами.

Счет 36 "Расчеты с разными дебиторами" имеет такие субсчета:

361 "Расчеты в порядке плановых платежей";

362 "Расчеты с подотчетными лицами";

363 "Расчеты по возмещению нанесенных ущербов";

364 "Расчеты с другими дебиторами";

365 "Расчеты с государственными целевыми фондами";

366 "Расчеты по совместной деятельности".

(счет 36 дополнен новым абзацем восьмым согласно приказу

Министерства финансов Украины от 25.11.2014 г. N 1163

в связи с этим абзацы восьмой - четырнадцатый

считать соответственно абзацами девятым - пятнадцатым)

На субсчете 361 "Расчеты в порядке плановых платежей" учитываются расчеты с поставщиками в порядке плановых платежей, когда предусмотрена уплата не по отдельным операциям, а путем периодического перечисления в определенные сроки и в установленных размерах.

На субсчете 362 "Расчеты с подотчетными лицами" учитываются расчеты с работниками учреждения за выданный аванс на хозяйственные расходы или расходы на командировку.

На субсчете 363 "Расчеты по возмещению нанесенных ущербов" учитываются суммы недостач и краж средств и материальных ценностей, суммы убытков за порчу материальных ценностей, отнесенные на счет виновных лиц, и другие суммы, подлежащие удержанию в установленном порядке.

На субсчете 364 "Расчеты с другими дебиторами" учитываются расчеты с другими дебиторами учреждения.

На субсчете 365 "Расчеты с государственными целевыми фондами" ведется учет расчетов с государственными целевыми фондами, в частности расчетов по временной нетрудоспособности и тому подобное.

На субсчете 366 "Расчеты по совместной деятельности" ведется учет расчетов по операциям, связанным с осуществлением совместной деятельности (без создания юридического лица), в частности участником совместной деятельности по переданым активами как вкладам.

(счет 36 дополнен новым абзацем четырнадцатым согласно приказу

Министерства финансов Украины от 25.11.2014 г. N 1163

в связи с этим абзацы четырнадцатый и пятнадцатый

считать соответственно абзацами пятнадцатым и шестнадцатым)

По дебету счета 36 отображается возникновение дебиторской задолженности, по кредиту - ее погашение или списание.

Аналитический учет ведется по каждому дебитору, по видам задолженност, срокам ее возникновения и погашения.

Счет 37 "Текущие финансовые инвестиции"

На счете 37 "Текущие финансовые инвестиции" ведется учет наличия и движения текущих финансовых инвестиций.

По дебету субсчета 371 "Текущие финансовые инвестиции в ценные бумаги" отображается приобретение (поступление) текущих финансовых инвестиций, по кредиту - их выбытие. Аналитический учет ведется по видам финансовых инвестиций.

Класс 4. Собственный капитал

Счета класса 4 "Собственный капитал" применяются для учета фондов в необоротных активах, в малоценных и быстроизнашиваемых предметах и в финансовых инвестициях.

40 "Фонд в необоротных активах"

На субсчете 401 "Фонд в необоротных активах по их видам" учитываются вложения в фонд основных средств, других необоротных материальных активов и нематериальных активов (с учетом износа), которые находятся в непосредственном распоряжении учреждения.

На субсчете 402 "Фонд в незавершенном капитальном строительстве" учитываются вложения в капитальные инвестиции в сумме понесенных расходов по приобретению, изготовлению собственными силами необоротных активов и по выполненным строительно-монтажным работам по капитальному строительству (изготовлению, созданию), достройке, улучшению (дооборудованию, модернизации) объектов необоротных активов, которые на дату баланса не введены в эксплуатацию.

(абзац второй счета 40 в редакции приказа

Министерства финансов Украины от 25.11.2014 г. N 1163)

41 "Фонд в малоценных и быстроизнашиваемых предметах"

На субсчете 411 "Фонд в малоценных и быстроизнашиваемых предметах по их видам" учитывается стоимость малоценных и быстроизнашиваемых предметов, находящихся в непосредственном распоряжении учреждения и срок эксплуатации которых не превышает один год.

42 "Фонд в финансовых инвестициях"

Счет 42 "Фонд в финансовых инвестициях" предназначен для учета и обобщения информации о суммах взносов в предприятия государственного, коммунального секторов экономики, принадлежащие к сфере управления учреждения, и финансовые инвестиции в ценные бумаги.

Счет 42 "Фонд в финансовых инвестициях" имеет такие субсчета:

421 "Фонд в капитале предприятий";

422 "Фонд в финансовых инвестициях в ценные бумаги".

По кредиту счета 42 "Фонд в финансовых инвестициях" отображается увеличение финансовых инвестиций, по дебету - их уменьшение (исключение).

43 "Результаты выполнения смет"

Счет 43 "Результаты выполнения смет" предусмотрен для определения результата выполнения сметы учреждения, как по общему, так и по специальному фондам, по результатам отчетного года.

Счет 43 "Результаты выполнения смет" имеет такие субсчета:

431 "Результат выполнения сметы по общему фонду";

432 "Результат выполнения сметы по специальному фонду".

44 "Капитал в дооценках

(название счета 44 в редакции приказа Министерства

финансов Украины от 25.11.2014 г. N 1163)

Счет 44 "Капитал в дооценках" предназначен для обобщения информации о суммах дооценки (уценки) материальных и нематериальных активов, а также изменениях стоимости финансовых активов, которую осуществляют в случаях, предусмотренных законодательством.

Счет 44 "Капитал в дооценках" имеет такие субсчета:

441 "Дооценка (уценка) необоротных активов";

442 "Другой капитал в дооценках".

На субсчете 441 "Дооценка (уценка) необоротных активов" ведется учет дооценки объектов необоротных материальных и нематериальных активов, уценки таких объектов в пределах сумм ранее проведенных дооценок, отнесение сумм дооценки к накопленному финансовому результату.

На субсчете 442 "Другой капитал в дооценках" ведется учет изменения стоимости финансовых активов в случаях, предусмотренных законодательством, а также другой капитал в дооценках.

(описание счета 44 в редакции приказа Министерства

финансов Украины от 25.11.2014 г. N 1163)

Класс 5. Долгосрочные обязательства

Счета этого класса предназначены для учета данных и обобщения информации об обязательствах учреждения, которые не возникают в процессе обычной деятельности, не являются характерными для учреждения и погашение которых состоится по завершению отчетного года.

50 "Долгосрочные займы"

На счете 50 "Долгосрочные займы" ведется учет расчетов по долгосрочным займам, полученным учреждениями.

Счет 50 "Долгосрочные займы" имеет такие субсчета:

501 "Долгосрочные кредиты банков";

502 "Отсроченные долгосрочные кредиты банков";

503 "Другие долгосрочные займы".

На субсчете 501 "Долгосрочные кредиты банков" учитываются суммы долгосрочных кредитов, полученные в учреждениях банков в национальной и иностранной валюте в соответствии с законодательством, срок уплаты которых наступит в последующие отчетные периоды.

На субсчете 502 "Отсроченные долгосрочные кредиты банков" учитываются суммы отсроченных долгосрочных кредитов, полученных в учреждениях банков.

На субсчете 503 "Другие долгосрочные займы" учитываются суммы других долгосрочных займов, полученных учреждением в соответствии с законодательством.

51 "Выданные долгосрочные векселя"

На субсчете 511 "Выданные долгосрочные векселя" ведется учет векселей, выданных учреждением согласно законодательству и срок уплаты которых установлен в последующих годах.

52 "Другие долгосрочные финансовые обязательства"

На субсчете 521 "Другие долгосрочные финансовые обязательства" ведется учет выпущенных облигаций и других заемных средств (кроме учитываемых на субсчетах счета 50 "Долгосрочные займы"), на которые начисляются проценты.

Класс 6. Текущие обязательства

Счета этого класса предназначены для учета данных и обобщения информации об обязательствах учреждения, возникающих в течение обычной его деятельности и погашение которых ожидается в течение двенадцати месяцев с даты баланса.

На отдельных субсчетах синтетических счетов 63 - 68 сальдо на конец месяца может быть не только кредитовым, но и дебетовым. Такие показатели не свертываются, а сальдо синтетического счета определяется развернуто по дебету и кредиту как сумма соответствующего сальдо на субсчетах.

60 "Краткосрочные займы"

На счете 60 "Краткосрочные займы" учитываются суммы по краткосрочным займам, полученным в соответствии с законодательством, срок возврата которых не превышает двенадцати месяцев с даты баланса, и по замам, срок погашения которых истек.

Счет 60 "Краткосрочные займы" имеет такие субсчета:

601 "Краткосрочные кредиты банков";

602 "Отсроченные краткосрочные кредиты банков";

603 "Другие краткосрочные займы";

604 "Просроченные займы".

На субсчете 601 "Краткосрочные кредиты банков" учитываются суммы краткосрочных кредитов, полученных учреждением в банках в национальной и иностранной валюте в соответствии с законодательством.

На субсчете 602 "Отсроченные краткосрочные кредиты банков" учитываются суммы краткосрочных кредитов, полученных в учреждениях банков в национальной и иностранной валюте, которые были отсрочены.

На субсчете 603 "Другие краткосрочные займы" учитываются суммы краткосрочных займов, которые были получены учреждением из бюджета, от банков или других юридических лиц в национальной и иностранной валюте.

На субсчете 604 "Просроченные займы" учитываются суммы просроченных займов, которые были получены из бюджета, в учреждениях банков, от других юридических лиц в национальной и иностранной валюте в соответствии с законодательством.

61 "Текущая задолженность по долгосрочным обязательствам"

Счет 61 "Текущая задолженность по долгосрочным обязательствам" предназначен для обобщения информации о состоянии расчетов по текущим обязательствам, переведенным из состава долгосрочных, при наступлении срока погашения в течение двенадцати месяцев с даты баланса.

Счет 61 "Текущая задолженность по долгосрочным обязательствам" имеет такие субсчета:

611 "Текущая задолженность по долгосрочным займам";

612 "Текущая задолженность по долгосрочным векселям";

613 "Текущая задолженность по другим долгосрочным обязательствам".

На субсчете 611 "Текущая задолженность по долгосрочным займам" учитывается текущая задолженность по долгосрочным кредитам банков и другим долгосрочным займам.

На субсчете 612 "Текущая задолженность по долгосрочным векселям" ведется учет текущей задолженности по долгосрочным векселям.

На субсчете 613 "Текущая задолженность по другим долгосрочным обязательствам" учитывается текущая задолженность по другим долгосрочным обязательствам.

62 "Выданные краткосрочные векселя"

На субсчете 621 "Выданные краткосрочные векселя" ведется учет векселей, выданных учреждением согласно законодательству и срок уплаты которых установлен в течение двенадцати месяцев с даты баланса.

63 "Расчеты за выполненные работы"

На счете 63 "Расчеты за выполненные работы" ведется учет расчетов с поставщиками, подрядчиками и заказчиками за выполненные работы по капитальному строительству и предоставление услуг в научных учреждениях, производственных (учебных) мастерских и подсобных (учебных) сельских хозяйствах.

Счет 63 "Расчеты за выполненные работы" имеет такие субсчета:

631 "Расчеты с поставщиками и подрядчиками";

632 "Расчеты по частичной оплате заказов на опытно-конструкторские разработки, выполняемые за счет бюджетных средств";

633 "Расчеты с заказчиками за выполненные работы и оказанные услуги по собственным поступлениям";

634 "Расчеты с заказчиками за научно-исследовательские работы, подлежащие оплате";

635 "Расчеты с привлеченными соисполнителями для выполнения работ".