Рейтинг: 4.8/5.0 (1813 проголосовавших)

Рейтинг: 4.8/5.0 (1813 проголосовавших)Категория: Инструкции

В условиях использования компьютерных технологий возникает возможность максимальной детализации объектов, подлежащих учетному отражению, и одновременно минимизации расходов на организацию такого учета в различных разрезах, что позволяет принимать эффективные управленческие решения. Однако концепция организации аналитического учета, отвечающая потребностям управления, в настоящее время отсутствует, что не позволяет научно обосновать процесс контроля за деятельностью предприятия на основе использования аналитических данных. При этом недостаточно понятны роль субсчетов, необходимость и преимущества их использования для детализации бухгалтерской информации. Недопонимание субъектами хозяйствования необходимости применения научно обоснованных подходов к разработке рабочего плана счетов часто приводит к принятию необоснованных и неэффективных управленческих решений. В связи с этим существующие проблемные вопросы формирования и использования субсчетов и аналитических счетов бухгалтерского учета нуждаются в исследовании с целью создания методологического базиса для разрешения данной проблемы в практической деятельности предприятий.

Начиная с бухгалтерской отчетности за 2011 год строку "Расходы будущих периодов" убрали из вновь утвержденной формы бухгалтерского баланса, поскольку эти новые формы налоговая служба и Минфин рекомендуют применять непосредственно с отчетности за I квартал 2011 г. (Письмо ФНС России от 18.04.2011 N КЕ-4-3/6116; Письмо Минфина России от 24.01.2011 N 07-02-18/01). Впоследствии из Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ были исключены положения, касающиеся расходов будущих периодов (Пункт 65 Положения N 34н). Такое положение дел вызвало неоднозначную реакцию и замешательство бухгалтерского сообщества. Появилось огромное количество вопросов и обсуждений, следует ли избавляться от счета 97 "Расходы будущих периодов", а если следует, то куда девать суммы, которые на нем числятся. Угроза, нависшая над счетом 97, показала, насколько наши бухгалтеры его любят. В основе этой любви, конечно, сугубо прагматичные причины: на счет 97 можно списать суммы, которые сейчас по тем или иным причинам нельзя (или не хочется) признавать в текущих расходах. Причин может быть несколько.

Рабочий план счетов является неотъемлемой частью учетной политики любой организации. Обычно он приводится в одном из приложений к приказу об утверждении учетной политики. Необходимость его разработки обусловлена, прежде всего, требованиями законодательства. Ведь в соответствии со ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" каждая организация при утверждении учетной политики должна утвердить в том числе и рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. Аналогичное требование закреплено и в п. 4 ПБУ 1/2008 "Учетная политика организации" (утв. Приказом Минфина России от 06.10.2008 N 106н). Формировать рабочий план счетов должны также казенные, бюджетные и автономные учреждения. Ведь, согласно п. 6 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н) субъекты учета формируют свою учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им полномочий.

В бухгалтерском балансе в разделе, предназначенном для отражения информации об обязательствах организации, имеется статья "доходы будущих периодов". Причем определение понятия "Доходы будущих периодов" в отечественных нормативных документах отсутствует, только Инструкция по применению Плана счетов бухгалтерского учета дает характеристику счету 98 "Доходы будущих периодов".

Рабочий план счетов утверждается организацией в качестве приложения к учетной политике. Приводится рабочий План счетов учета финансово-хозяйственной деятельности организации на 2011 год с практическими примерами субсчетов.

План счетов является фундаментальной основой любого учета компании, который представляет собой инструмент применения метода двойной записи. Грамотно составленный план счетов по МСФО, учитывающий вид деятельности и особенности учета компании, а также требования пользователей финансовой отчетности, позволит бухгалтеру не только оптимально вести учет и составлять отчетность, но и контролировать правильность ведения учета.

Основные средства могут поступать в организацию самыми разными способами, среди которых: приобретение, сооружение и изготовление за плату, сооружение самой организацией, поступление от учредителей в счет вклада в уставный капитал, безвозмездное поступление, а также другие случаи. И тем не менее основным способом поступления в организацию объектов основных средств является их приобретение за плату. О том, как осуществляется бухгалтерский учет основных средств, приобретенных за плату, мы расскажем в этой статье.

Внеоборотные активы - собственные средства организации, изъятые ею из хозяйственного оборота, но отражаемые в бухгалтерском балансе. Внеоборотные активы включают в себя основные средства, нематериальные активы, оборудование к установке, вложения во внеоборотные активы и некоторые другие виды активов. В статье рассмотрим счета, предназначенные для учета внеоборотных активов, а также порядок отражения данных счетов в бухгалтерском учете при наступлении наиболее распространенных фактов хозяйственной деятельности.

В качестве объекта бухгалтерского учета опционов выступает контракт на продажу или приобретение соответствующих ценных бумаг по оговоренной цене по истечении определенного времени. Бухгалтерский учет опционной премии можно вести разными способами. Рассмотрим два основных варианта учета, которые в настоящее время используются на практике.

Рассматриваются операции, связанные с финансовыми вложениями в ценные бумаги, кредитами и займами. Разъясняется порядок оценки финансовых вложений и учета процентов (дисконта) по ним. Приводятся соответствующие бухгалтерские записи.

План счетов бюджетного учета (План счетов бюджетных организаций)

Особенности объектов учёта в некоторых организациях обусловливают применение различных бухгалтерских счетов и, соответственно, различных планов счетов. Различают следующие планы счетов:

* план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (общий);

* план счетов бухгалтерского учёта в кредитных организациях;

* план счетов бюджетного учёта.

Страховые организации применяют общий план счетов с дополнительно введенными счетами бухгалтерского учёта.

Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского учета.

План счетов бюджетного учёта - разновидность плана счетов предназначенная для отражения операций при ведении бюджетного учёта в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях, в органах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также в финансовых органах и органах управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, осуществляющих составление и исполнение бюджетов.

План счетов бюджетного учета и инструкция по его применению утверждаются Министерством финансов Российской Федерации.

План счетов бюджетного учёта является одним из средств реализации государственной учётной политики.

Действующий на данный момент план счетов бюджетного учёта утверждён Приказом Минфина РФ от 30.12.2008 года № 148н "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЁТУ" .

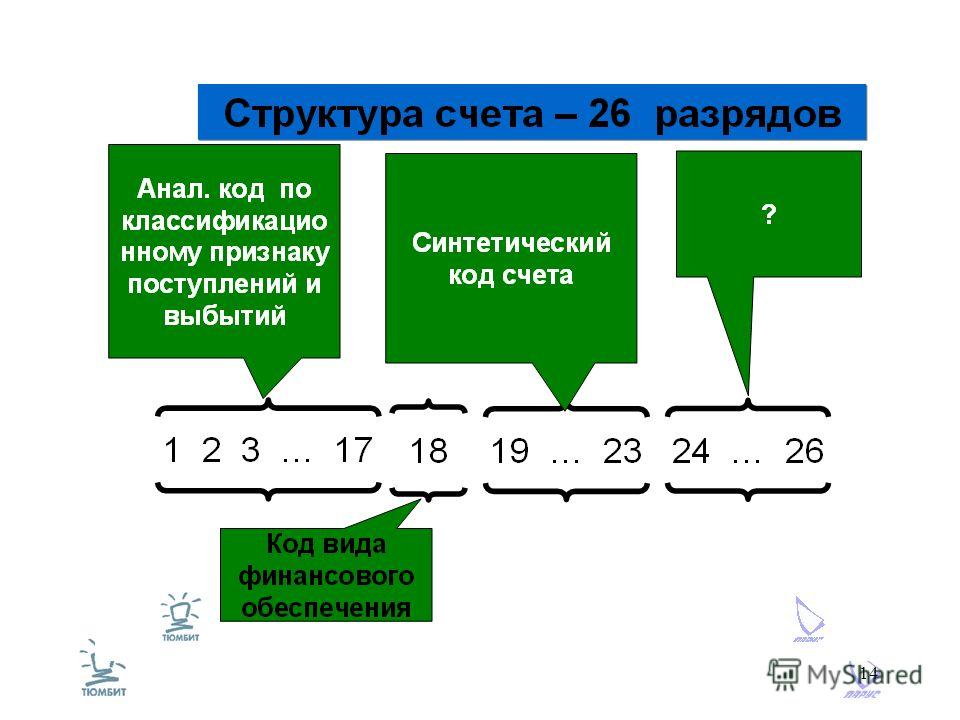

Номер счёта Плана счетов бюджетного учёта состоит из двадцати шести разрядов. При формировании номера счёта Плана счетов бюджетного учёта используется следующая структура:

* 1 - 17 разряд - код классификации доходов бюджета, ведомственной, классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов (без кода классификации операций сектора государственного управления - КОСГУ);

* 18 разряд - код вида деятельности:

бюджетная деятельность - 1; приносящая доход деятельность - 2; деятельность со средствами, находящимися во временном распоряжении, - 3;

* 19 - 21 разряд - код синтетического счета Плана счетов бюджетного учёта;

* 22 - 23 разряд - код аналитического счета Плана счетов бюджетного учёта;

* 24 - 26 разряд - код Классификации операций сектора государственного управления (КОСГУ).

Разряды 18 – 26 образуют код счета бюджетного учёта. Финансовым органам, органам казначейства и учреждениям разрешается введение в код аналитического счёта Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям. Кроме того, при отсутствии в перечне типовых корреспонденций счетов бюджетного учёта по исполнению бюджета Федеральное казначейство, финансовые органы, главные распорядители средств бюджетов имеют право определять необходимую для отражения в бюджетном учёте корреспонденцию счетов в части, не противоречащей Инструкции по бюджетному учёту.

В бюджетных учреждениях для бухгалтерского учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, а также операций по централизованному снабжению материальными ценностями применяется План счетов, утвержденный Минфином России в составе Инструкции по бюджетному учету.

Органам государственной власти, органам управления государственных внебюджетных фондов, органам управления территориальных государственных внебюджетных фондов, органам местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Кроме того, при отсутствии в корреспонденции счетов бюджетного учета (приложение N 1) операций, отражающих деятельность учреждений, главные распорядители средств бюджета имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей настоящей Инструкции.

При завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не переходят.

В новый План счетов включено около 2000 счетов. Столь значительное количество счетов обусловлено структурой нового бюджетного учета.

Следует отметить, что, в сущности, большинство счетов нового Плана счетов являются субсчетами первого, второго и третьего порядка. Например, если не принимать во внимание первые 17 символов, которые отводятся для КБК, то номер счета по учету основных средств бюджетной деятельности составит 110100000.

Первый знак "1" указывает вид деятельности (бюджетная). Следующие три знака (101), по существу, указывают номер счета "Основные средства". Последующие два знака показывают наименование объекта основных средств (жилые помещения - 10101, нежилые помещения - 10102, сооружения - 10103, машины и оборудование - 10104 и т.д.). Седьмой и восьмой знаки указывают характер движения объекта основных средств - увеличение машин и оборудования отражают на счете 10104310, а уменьшение - на счете 10104410. Многие счета нового Плана счетов предназначены для распорядителей бюджета и казначейств. Ниже приведены наиболее применяемые счета в бюджетных организациях, сгруппированные в пять разделов.

Раздел 1 "Нефинансовые активы" включает в себя сведения об основных средствах, о непроизведенных и нематериальных активах, начислении амортизации, материалах, готовой продукции и о капитальных вложениях. В данный раздел включены счета:

010100000 "Основные средства";

010200000 "Нематериальные активы";

010300000 "Непроизведенные активы";

010500000 "Материальные запасы";

010600000 "Вложения в нефинансовые активы";

010700000 "Нефинансовые активы в пути".

Раздел 2 "Финансовые активы" объединяет информацию обо всех денежных средствах и документах учреждения, о его финансовых вложениях (депозиты, акции других предприятий, ценные бумаги), а также обо всех видах дебиторской задолженности, включая бюджетную. Для учета данной информации предназначены счета:

020100000 "Денежные средства учреждения";

020400000 "Финансовые вложения";

020500000 "Расчеты с дебиторами по доходам";

020600000 "Расчеты по выданным авансам";

020700000 "Расчеты с дебиторами по бюджетным кредитам";

020800000 "Расчеты с подотчетными лицами";

020900000 "Расчеты по недостачам";

021000000 "Расчеты с прочими дебиторами".

В разделе 3 "Обязательства" учитываются все виды кредиторской задолженности учреждения. Для учета данной задолженности используют счета:

030100000 "Расчеты с кредиторами по долговым обязательствам";

030200000 "Расчеты с поставщиками и подрядчиками";

030300000 "Расчеты по платежам в бюджеты";

030400000 "Прочие расчеты с кредиторами".

Раздел 4 "Финансовый результат" предназначен для отражения разницы между доходами и расходами учреждения за текущий год. В этом разделе показываются также финансовые итоги предыдущих лет, доходы будущих периодов и сведения по кассовому исполнению бюджета.

Основными счетами этого раздела являются:

040100000 "Финансовый результат учреждения";

040101000 "Финансовый результат текущей деятельности";

040102000 "Финансовый результат по резервному фонду";

040103000 "Финансовый результат прошлых отчетных периодов";

040104100 "Доходы будущих периодов".

В разделе 5 "Санкционирование расходов бюджетов" отражается информация о лимитах полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях. Вести учет на счетах этого раздела будут главным образом распорядители бюджетных средств и казначейства. В бюджетных учреждениях по данному разделу используется счет 050100000 "Лимиты бюджетных обязательств".

Учет ценностей, временно находящихся в учреждении и не принадлежащих ему, осуществляется на забалансовых счетах. В этом разделе появилось несколько новых позиций (предусмотрены счета для учета обеспечений исполнения обязательств, государственных и муниципальных гарантий, расчетных документов, ожидающих исполнения, и т.д.).

Следует отметить, что новой Инструкцией существенно изменен порядок отражения операций на синтетических счетах. Если раньше хозяйственные операции по увеличению и уменьшению соответствующих активов и обязательств отражались на разных сторонах одного и того же счета, то в новой Инструкции для учета операций по движению каждого вида активов и обязательств предусмотрено использование разных счетов. Например, операции по увеличению запасов продуктов питания отражаются по дебету счета 010502340 "Увеличение стоимости продуктов питания", а операции по уменьшению запасов продуктов питания - по кредиту другого счета - 010502440 "Уменьшение стоимости продуктов питания".

Вместе с тем по некоторым счетам бюджетного учета применяется обычный порядок отражения операций на счетах. Например, на счете 040100000 "Финансовый результат учреждения" доходы учреждения отражаются по кредиту счета, а расходы - по дебету. Сопоставлением дебетового и кредитового оборотов по данному счету определяют конечный финансовый результат деятельности учреждения.

Порядок ведения аналитического учета бюджетные организации устанавливают сами исходя из Плана счетов и нормативных актов по объектам учета.

СКАЧАТЬ БЕСПЛАТНО ВМЕСТЕ С ПРИЛОЖЕНИЯМИ

Приказ Минфина РФ от 30.12.2008 года № 148н "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЁТУ"

На сайте Минфина выложены проект Приказа о Едином плане счетов и Инструкция по его применению.

На любом действующем предприятии выполняется множество различных хозяйственных операций. В результате изменяются остатки средств и их источники в балансе. Информация о состоянии активов необходима для принятия верных управленческих решений. Однако формировать баланс после выполнения каждой операции не представляется возможным. В этой связи для отражения перемещения средств используются счета бухгалтерского учета. Рассмотрим далее их подробнее.

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива. Для каждого из них предусмотрен двузначный номер и название. На них отражаются:

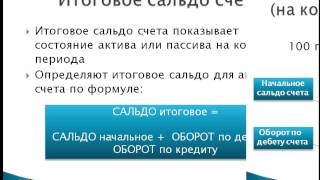

В соответствии с проводимыми операциями, смешанный бухгалтерский бюджетный счет может в одном периоде иметь активную, а в другом — пассивную структуру. В этой связи сальдо может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

АктивК нему относятся следующие бухгалтерские счета:

В этой части баланса присутствуют такие бухгалтерские счета, как:

Он используется в компаниях любой формы собственности, использующих метод двойной записи. План разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка. Он, как и Инструкция по применению плана бухгалтерских счетов, утвержден Приказом Минфина №94н.

Отдельным разделом выделяют забалансовые счета.

Методический материалИнструкция по применению плана счетов бухгалтерского учета включает в себя:

На балансовых счетах отражаются сведения о наличии и перемещении имущества фирмы, а также источниках его формирования.

Забалансовые статьиОни показывают информацию о ценностях, которые не принадлежат компании. Такое имущество может находиться в пользовании и распоряжении (не в собственности) определенное время. К примеру, взятые в аренду основные средства (сч. 001). Инструкция по применению Плана счетов бухгалтерского учета не предусматривает отражение этой информации в балансе. Операции на таких статьях приводятся без использования двойной записи. Приход учитывается по дебету, выбытие и расход — по кредиту. Забалансовые статьи не имеют корреспонденции.

Экономическое содержаниеИнструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

В системе учета выделяют:

Хозяйственная операция рассматривается в качестве задокументированного факта деятельности. Он оказывает влияние на денежное состояние предприятия. Отражение каждой операции осуществляется с использованием метода двойной записи на счетах бухучета. Она также именуется корреспонденцией. Двойная запись представляет собой отражение операции по дебету одной и кредиту другой статьи баланса. Кодировка с использованием счетов бухучета именуется бухгалтерской проводкой. Содержание операции, ее сумма, номер первичной документации, в соответствии с которой совершается запись, корреспонденция указываются в Журнале регистрации.

РасчетБухгалтерский счет прикрепляется к каждому объекту хозяйственных средств и источнику. Как выше было сказано, все статьи разделены на три категории. Рассмотрим порядок расчета для активной части.

Отражение начального остатка осуществляется по Д. По нему также показывают поступление (увеличение) хозяйственных средств. По К отражают их выбытие (уменьшение). Конечный остаток будет всегда дебетовым, либо равным нулю (при отсутствии средств). В процессе подсчета оборотов (итогов) могут иметь место следующие случаи:

Отражение начального остатка осуществляется всегда по К. Конечное сальдо будет кредитовым. При расчете могут быть такие случаи:

Она представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток. В бланк оборотно-сальдовой ведомости переносятся:

После подсчета по всем графам получается три пары равенства:

Он представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. Бухгалтерский баланс считается важнейшей формой отчетности предприятия. По ней можно оценить денежное состояние компании. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.

ЗаключениеБухгалтерская деятельность имеет ключевое значение для предприятия. Отчетность позволяет не только проследить перемещение средств, выявить наиболее перспективные источники их поступления. Составление баланса, учет операций облегчает контроль над деятельностью компании. Показатели используются в анализе работы предприятия. От них зависят перспективы развития производства.  Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

Отчетность имеет ключевое значение и при формировании налоговой документации. В этой связи специалист должен уметь не только разбираться в наименованиях счетов и средств, которые отражаются на них. Необходимо понимать порядок, в соответствии с которым информация должна на них указываться. Для облегчения работы со счетами утверждена соответствующая Инструкция. В ней приведены все необходимые сведения, касающиеся специфики расчета и отражения средств по статьям баланса.

План счетов — структурированная документация, позволяющая отнести те или иные операции в соответствующие разделы. Последовательное обобщение сведений позволяет совершить точные вычисления, определить ключевые показатели. Ни одно работающее предприятие не обходится без составления бухгалтерской отчетности. Специалист, занимающийся этой работой, должен быть внимательным и обладать определенными знаниями. Ошибки при составлении документации достаточно сложно исправить.

Для корректировки недочетов разработан определенный порядок. Неверно составленная отчетность, неправильное отражение операций по счетам формирует соответствующие выводы. На основании их руководство компании принимает управленческие решения. Если в расчетах или указании операций была допущена ошибка, то и анализ, а также планирование дальнейшей деятельности будет также неверным.

Поделиться в соц. сетях С 2014 года в Российской Федерации введен в действие закон, согласно которому все предприятия и организации обязаны вести бухгалтерский учет, даже те, которые находятся на упрощенной системе налогообложения. Представители малого и среднего бизнеса могут не нанимать специалиста, а вести учет самостоятельно. Остальные должны иметь в своем штате бухгалтера или бухгалтерский отдел.

С 2014 года в Российской Федерации введен в действие закон, согласно которому все предприятия и организации обязаны вести бухгалтерский учет, даже те, которые находятся на упрощенной системе налогообложения. Представители малого и среднего бизнеса могут не нанимать специалиста, а вести учет самостоятельно. Остальные должны иметь в своем штате бухгалтера или бухгалтерский отдел.

Все организации, использующие в своей работе метод двойной записи, составляют план счетов бухучета. Без этого плана в работе предприятия обойтись нельзя, поэтому вопросы, связанные с его составлением, очень актуальны и злободневны. Профессиональные бухгалтера хорошо знакомы с данным документом, а люди, впервые решившие его составить, не сразу поймут, что к чему в таком значительном объеме информации. В нашей статье мы поможем вам детально разобраться с тем, что представляет собой план счетов и как он применяется.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что такое план счетов?План является сгруппированным перечнем счетов, отражающих все аспекты хозяйственной деятельности предприятия. В плане находят свое отражение все проводимые операции, как хозяйственные, так и финансовые, то есть учитываются все активы и обязательства. Группировка проходит в соответствии с целями и объектами учета. Именно благодаря плану и происходит согласование учетных и действующих показателей.

Обращаем ваше внимание, что рассматриваемый план не относится только к двум категориям: государственные учреждения и кредитные организации. Они также пользуются этим планом, но с некоторыми особенностями, специфичными для их типа организаций.

План счетов составляется на основании приказа Минфина и Инструкции, в котором содержатся все виды счетов. Из них и нужно выбрать подходящие счета для вашей организации. Это сделано с целью систематизации планов любого субъекта по всей России, а также обеспечивает единообразный подход к оформлению плана. На основе утвержденного плана счетов составляется рабочий план, аналогичный общему.

Скачать план счетов России с субсчетами 2016 года

Данный документ выполняет следующие задачи:

Для упрощения понимания таблицы счетов, указанной в Инструкции, в ней содержится небольшая характеристика каждого счета, его структура и предназначение, а также экономическое содержание фактов их деятельности.

По содержанию выделяют три вида бухгалтерских счетов. К ним относятся: активные, пассивные и смешанные или активно-пассивные .

В активный счет записывают тот, который занимается учетом видов средств, то есть активов. Вносятся данные об их наличии, движении и составе. Сюда же относятся расчеты с дебиторами. Примеры активных счетов: нематериальные активы, касса, расчетные и валютные счета, основные средства, готовая продукция и др.

В активный счет записывают тот, который занимается учетом видов средств, то есть активов. Вносятся данные об их наличии, движении и составе. Сюда же относятся расчеты с дебиторами. Примеры активных счетов: нематериальные активы, касса, расчетные и валютные счета, основные средства, готовая продукция и др.

К пассивным принадлежат те, которые фиксируют источники образования средств, а также расчеты с кредиторами. Вносятся те же данные, что и для активных счетов. Пример пассивных счетов: расчеты по налогам и сборам, уставной или резервный капитал, расчеты с подрядчиками и др.

Смешанные предполагают одновременный учет имущества с источником его образования. Например, расчеты с подотчетными лицами или с учредителями.

Это основная классификация, используемая в плане, но есть и несколько дополнительных. По назначению счет может быть:

Также счета бывают балансовые и забалансовые. Больше всего в плане балансовых счетов, это те счета, которые обеспечивают взаимодействие всей деятельности фирмы. Все они действуют в одной системе.

Счета, остатки по которым не относятся в баланс, называются забалансовыми. Для них не предусмотрено использование двойной системы записи. Обычно на этих счетах учитывается то имущество, которое не является собственностью фирмы.

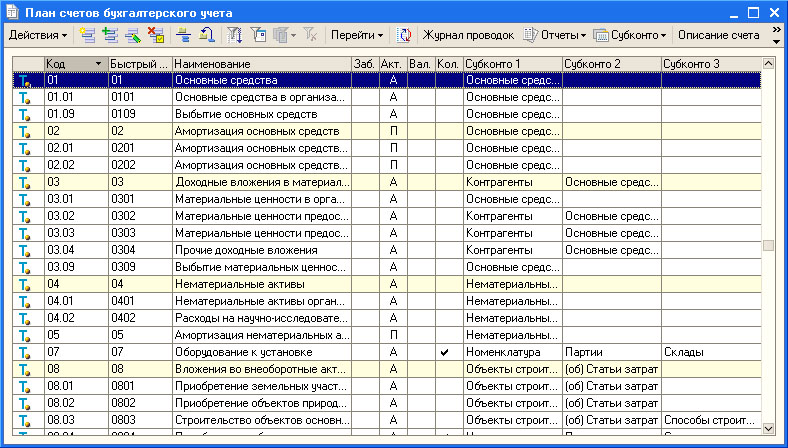

План состоит из номеров и наименований синтетических и аналитических счетов. Синтетические счета называются еще счетами первого порядка, аналитические, соответственно – второго порядка или субсчета.

Всего в плане содержится 99 синтетических счета и 11 забалансовых счетов. Все синтетические счета нумеруются при помощи двух цифр, начиная с 01. За ними идут забалансовые с трехзначной нумерацией — 001-011.

Субсчета располагаются в пределах одного из девяносто девяти счетов, их цифра прибавляется к уже имеющемуся шифру.

Все синтетические счета разбиты на разделы, а именно:

Следующая часть – счета за балансом, в которых содержатся данные об условных обязательствах. В раздел входят такие пункты:

Если вы хотите стать предпринимателем, то прочтите эту статью про идеи для бизнеса с минимальными вложениями для женщин.

Как он применяется в организацииКаждая организация имеет данный план. Его значение сложно переоценить, так как на его основе ведется вся остальная бухгалтерия. Поэтому к его составлению следует относиться ответственно и внимательно.

На основе информации данного плана дирекцией организации осуществляется анализ деятельности и принятие решений по дальнейшему развитию и управлению. Контролирующие органы также вправе затребовать этот документ.

Основное применение плана – контроль за деятельностью предприятия, четкое установление различных объектов на том или ином счете. Если уметь правильно прочитать план, сопоставить корреспондирующие счета, то можно узнать обо всех операциях и действиях фирмы.

Это наглядное пособие для руководителей всех уровней, в которое нужно заглянуть перед прогнозированием перспектив бизнеса. При разработке плана обязательно следует учитывать тот факт, что он действует длительный срок, поэтому сразу подумайте о возможных перспективах развития фирмы. План не меняется, он остается прежним до тех пор, пока законодатель не примет новый приказ.

Главный бухгалтер, оформляя план, должен определить, какие синтетические счета будут использоваться организацией, а затем выбрать к ним аналитические счета. Малый бизнес обычно сокращает количество синтетических счетов, поскольку не пользуется половиной из них. Это упрощает и рационализирует отчетность.

Главный бухгалтер, оформляя план, должен определить, какие синтетические счета будут использоваться организацией, а затем выбрать к ним аналитические счета. Малый бизнес обычно сокращает количество синтетических счетов, поскольку не пользуется половиной из них. Это упрощает и рационализирует отчетность.

В случае, если организация осуществляет специфическую деятельность и нуждается в дополнении счетов другими, то она имеет право подать заявление в Минфин РФ. Если министерство даст добро, то в план вносятся соответствующие коррективы.

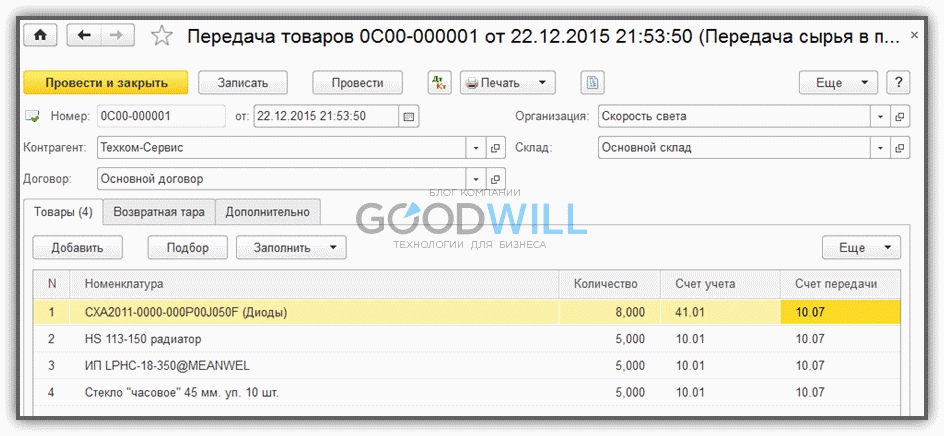

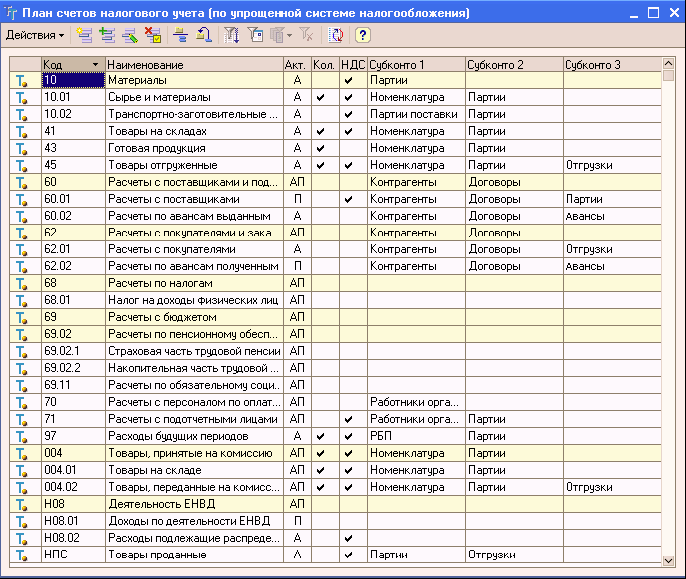

Сейчас большинство предприятий автоматизировало бухгалтерские планы, поэтому рассматриваемый документ чаще всего заполняется в специальной программе, например, 1С: Бухгалтерия. Там создана таблица, которую достаточно легко заполнить, соблюдая рекомендации.

Подробнее о ведении плана счетов в программе 1С: Предприятие версии 8.2 вы можете посмотреть на следующем видео:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

План счетов бухгалтерского учета объединяет множество счетов, используемых в результате хозяйственной деятельности предприятия.

Информация, которая находится в счетах, используется администрацией фирмы для анализа и принятия управленческих решений, а также предоставляется по запросу внешним пользователям.

План счетов обеспечивает:

План счетов бухгалтерского учета лежит в основе работы каждого предприятия. Его также называют единым планом счетов, так как документ имеет стандартную форму для всех предприятий.

Специфические особенности фирмы учитываются на отдельных счетах, которые вводятся после подачи прошения соответствующими ведомствами и министерствами.

В новости (тыц ) как выбрать ОКВЭД.

В основе плана лежат синтетические счета, которые называют счетами первого порядка. Они имеют нумерацию, ведение ее в данном разделе обязательно.

Вторую часть плана составляют счета второго порядка – субсчета. В этих счетах нумерацию вести необязательно. В целом документ имеет иерархическую структуру.

Структура плана счетов бухгалтерского учета План счетов группируется по разделам в зависимости от их экономической составляющей. В плане имеется 71 синтетический счет, из которых 11 наименований принадлежат к забалансовым.

План счетов группируется по разделам в зависимости от их экономической составляющей. В плане имеется 71 синтетический счет, из которых 11 наименований принадлежат к забалансовым.

Все счета объединены в 8 разделов с соответствующим названием:

Внеоборотные активы – счета используются для обобщения информации об имеющихся активах компании, в том числе находящихся в движении (основные средства, нематериальные активы и прочие внеоборотные активы), а также операциях, которые связаны с их строительством, приобретением и выбытием.

Производственные запасы — счета применяются для обобщения данных об имеющихся предметах труда, в том числе находящихся в движении. Предметы используются для обработки, переработки либо применения в производстве, или для хозяйственных целей, а также средств труда, которые входят в состав средств в обороте, в том числе операций, применяемых для их заготовления (приобретения).

Затраты на производство — счета применяются для обобщения данных о расходах по обычным видам деятельности предприятия (помимо расходов на продажу).

Часть счетов позволяют группировать расходов по статьям, местам возникновения и прочим признакам, в том числе для расчета себестоимости продукции и услуг. Другая часть счетов позволяют группировать расходы по элементам расходов. Взаимосвязь учета расходов по обеим частям счетов реализована с использованием специально открываемых отражающих счетов.

Готовая продукция и товары — счета применяются для обобщения данных о присутствии и движении готовой продукции и товаров.

Денежные средства — счета применяются для обобщения данных об имеющихся денежных средствах в местной и иностранной валютах, в том числе находящихся в движении. Денежные средства могут находиться в кассе, на расчетном, валютном и прочих счетах, которые открыты в кредитных компаниях в пределах государства и за рубежом.

Данные средства могу быть представлены в виде ценных бумаг, платежных и денежных документов. Денежные средства в иностранной валюте и операции с ними записываются в данном разделе в рублях посредством пересчета иностранной валюты по курсу в установленном порядке. Параллельно суммы и операции отражаются в валюте расчетов и платежей.

Расчеты — счета применяются для обобщения данных обо всех видах расчетов предприятия с юридическими и физическими лицами, а также внутрихозяйственных расчетов.

Операции с иностранной валютой записываются в счетах данного раздела в рублях посредством пересчета иностранной валюты по курсу в установленном порядке.

В статье (ссылка ) как узнать БИК.

Параллельно эти операции отражаются в валюте расчетов и платежей. Операции с иностранной валютой записываются на счетах данного раздела обособленно (каждый расчет на отдельном субсчете).

Капитал — счета применяются для обобщения данных о состоянии движения капитала предприятия.

Финансовые результаты — счета применяются для обобщения данных о доходах и расходах компании, а также для определения конечных финансовых показателей деятельности компании за отчетный период.

Инструкция по применению плана счетов представляет собой документ, в котором описаны единые требования, касающиеся порядка ведения

Инструкция по применению плана счетов представляет собой документ, в котором описаны единые требования, касающиеся порядка ведения

Плана счетов бухгалтерского учета на предприятиях всех форм собственности. В инструкции описаны все основные счета и открываемые к ним субсчета: структура счета, назначение, содержание и порядок заполнения.

Описание счетов выполняется в том же порядке, в каком расположены разделы в плане счетов. Также указана схема корреспонденции с другими синтетическими счетами. Если необходимо создать собственную корреспонденцию, непредусмотренную инструкцией, она создается в соответствии с требованиями и подходами к описанным ранее примерам.

Согласно данной инструкции план счетов применяется во всех организациях, кроме кредитных и государственных (муниципальных) учреждений.

На основе плана счетов и инструкции по применению компания разрабатывает собственный рабочий план счетов бухгалтерского учета в соответствии с такими положениями:

Использовать оптимальное количество счетов. Под данным пунктом подразумевается такой минимальный набор счетов, который удовлетворит потребности предприятия и прочих пользователей бухгалтерскими данными.

Планы необходимо разрабатывать на длительный срок с учетом стабильности и перспективы на будущее. Глобальные изменения вносятся только при необходимости полного реформирования бухгалтерской отчетности и учета.

В системе должна быть заложена возможность внесения изменений и дополнений в действующую номенклатуру счетов.

В системе должна быть заложена возможность внесения изменений и дополнений в действующую номенклатуру счетов.

Это нужно в случаях, когда происходят изменения в законодательстве, порядке налогообложения и ведения бухгалтерской документации.

Несмотря на то, что порядок ведения един для всех организаций, должен обеспечиваться определенный уровень свободы для возможности развития классифицированной номенклатуры счетов. Это обеспечивается трехуровневой системой организации плана счетов.

На первом уровне утверждается государством единый для всех план счетов, на втором уровне разрабатывается план отрасли, на третьем уровне каждая компания может вносить изменения в единый план счетов с последующим утверждением на первом уровне.

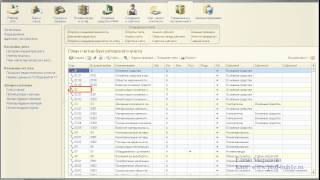

Автоматизированное ведение плана счетовАвтоматизация бухгалтерского учета на предприятии осуществляется на основе плана счетов бухгалтерского учета.

В программном продукте план счетов обычно представляется в виде списка или таблицы, в зависимости от используемого программного обеспечения. Рассмотрим конфигурацию ПО на примере продукта «1С:Бухгалтерия».

В данной программе план представлен в виде таблицы с графами. В одной строке указывается только один счет или субсчет. Счета можно помечать специальными значками.

В данной программе план представлен в виде таблицы с графами. В одной строке указывается только один счет или субсчет. Счета можно помечать специальными значками.

Графы таблицы включают:

В каждой графе выполняют необходимые пометки в соответствии с вышеуказанными характеристиками. Программное обеспечение позволяет использовать несколько планов счетов, тогда в окне плана создаются закладки с названиями каждого плана счетов бухгалтерского учета.

Видео на тему: «Типовой план счетов бухгалтерского учета»

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !