Рейтинг: 4.4/5.0 (1722 проголосовавших)

Рейтинг: 4.4/5.0 (1722 проголосовавших)Категория: Бланки/Образцы

Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору

Место для печати плательщика. Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу

Подписи плательщика. Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам

Отметки банка плательщика. Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя

Поступ. в банк плат.

Поступило в банк плательщика. Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата"

Списано со сч. плат.

Списано со счета плательщика. Указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля "Дата"

ИНН плательщика. Указывается ИНН плательщика, если он присвоен

ИНН получателя. Указывается ИНН получателя, если он присвоен

Указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации, в соответствии с п. 2.10 части I настоящего Положения

Получить необходимый формуляр у специалиста весьма дорого. Потому что правильное составление имеет решающее значение. В действительности письмо это отражение качеств обращающегося. Чиновник невольно получает ощущения о человеке, что напечатал свои доводы, воспринимая обращение и его мысли. В случаях, если решение формируется от умственного убеждения это случается принципиально ответственным.

Платежное поручение, или разговорное – «платежка», имеющее хождение в бухгалтерском кругу, представляет собой указание владельца банковского счета своему банку оплатить, перевести средства на счет получателя. При этом неважно, где открыт счет адресата: в этом же банке или иной кредитной организации. Сроки, необходимые для перевода средств, устанавливаются законодательно или могут быть короче при наличии такого соглашения в договоре плательщика с банком.

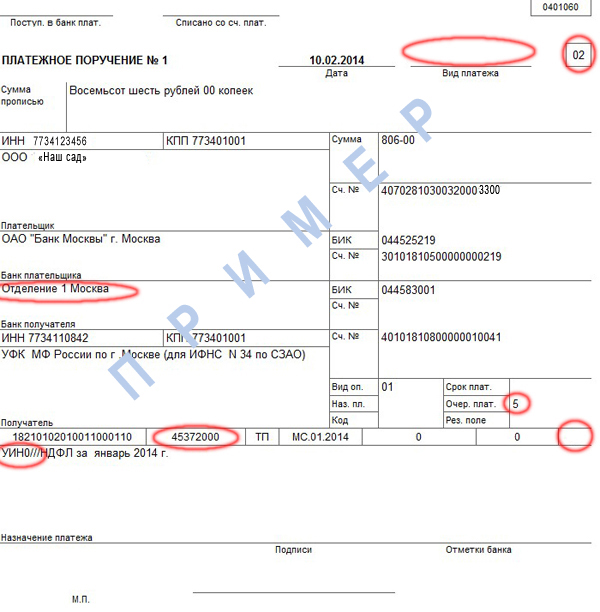

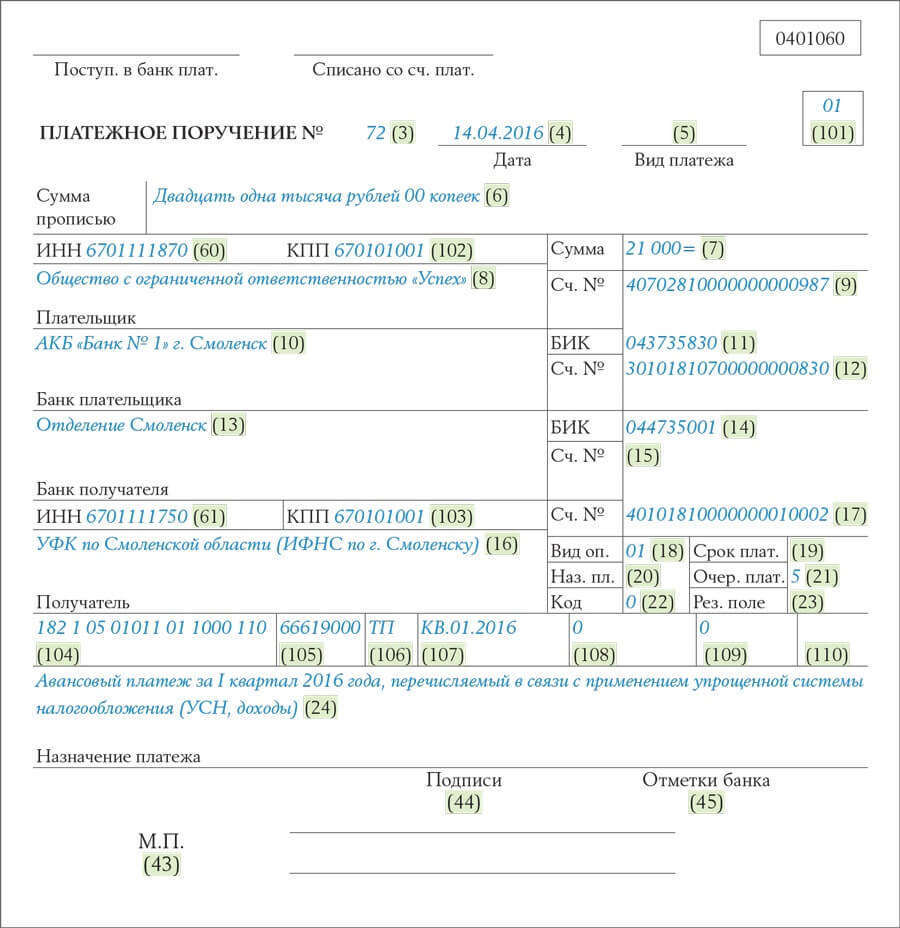

Особенности заполнения платежных документовПрежде всего, как и в любом другом документе, в платежном поручении указывается его номер над полем «Сумма прописью». Каждый год нумерация платежек начинается сначала. Затем вписывается цифровое наименование формы документа, расшифровка типа платежа, например, 0401060, что указывает на стандартный тип платежного поручения.

Далее заполняются остальные номера полей в платежном поручении. Например, в поле 101 указывается статус плательщика налога, если это налоговая платежка, в поле 60 – ИНН, графа 10 заполняется реквизитами банка отправителя платежки. Другие поля требуют полной информации о получателе, предназначении платежа, его очередности и других данных.

Есть особенности заполнения платежки для налогов и сборов. Для этих целей внесены поля 104-110, которые располагаются после указания статуса налогоплательщика. Подписей в платежке не может быть больше двух. Образец платежки:

Изменения в налоговых платежках 2015 годаВ ноябре 2015 г. Приказ Минфина РФ №107н внес поправки в Правила подготовки и заполнения платежных документов, касающихся преимущественно налоговых и страховых платежей.

Теперь в них необходимо указывать в поле 104 код бюджетной классификации (КБК). Произошла замена кода ОКАТО кодом ОКТМО в 105 поле. В кодах изменилось количество знаков в зависимости от населенных пунктов и муниципальных образований, хотя по Письму ЦБ РФ до конца 2015 г. возможно указание на старые коды (есть таблица соответствия).

С 2015 года в налоговых платежных документах нет необходимости вводить в поле 110 тип платежа, поскольку теперь налоговые структуры и страховые фонды идентифицируют эти данные по КБК. Несколько изменений коснулись электронного варианта налоговых платежей. В частности: сумма платежа вводится только цифрами без повтора прописью; страховые взносы в поле 101 записываются как 08 вместо 01, 14; в поле 21 об очередности платежа вносят 5 (ранее было3) и ряд других.

Платежное поручениеДля проведения расчетов с контрагентами предприятия используют платежное поручение, которое является своего рода указанием обслуживающему банку к перечислению средств со счетов. Банк проведет платежи только в том случае, если на счетах компании достаточно денег, а также при условии правильного заполнения документа.

Образец платежного поручения можно просмотреть в соответствующем положении РФ, регламентирующем осуществление безналичных расчетов в стране. Этот тип документа действителен к реализации в течение 10 дней, по истечении данного периода необходимо будет составлять новое поручение.

Платежками можно рассчитываться за услуги сторонних организаций, за приобретенные товары на условиях последующей оплаты или по предоплате, производить перечисление средств в бюджеты разных уровней.

Образец заполнения платежного порученияЗаполнение платежного поручения осуществляется в строгом соответствии нормам регулирующего данную сферу деятельности государственного положения. При этом банки могут выдвигать дополнительные пожелания к оформлению.

Платежки по налогам и прочим перечислениям в бюджет РФ имеют свои особенности. Только в них необходимо заполнять поля 101, 104-110.

Бланк платежного поручения должен содержать информацию о наименовании документа и коде формы, его номере и дате составления, а также виде платежа. Кроме того, форма документа предусматривает указание основных реквизитов плательщика (номер счета и ИНН) и его банковского учреждения (БИК – банковский идентификационный код, номер корсчета, субсчета), получателя средств с данными соответствующего обслуживающего банка.

Строка «Назначение платежа» предназначена для отражения содержания проводимой операции. В ней же обязательно указывается размер НДС, который уплачивается в составе общей суммы платежа. Если же оплата осуществляется за товары или услуги, не подпадающие под обложение данным налогом, то в конце назначения пишется фраза «Без НДС». Данная норма касается и платежей по нетоварным операциям.

Сумма платежа прописывается не только в цифровом обозначении, но и прописью. Далее указываются очередность платежа в платежном поручении и вид операции. Заключительным этапом заполнения платежки является проставление подписей руководителя и главного бухгалтера друг под другом и оттиска печати в предназначенном для этого поле. Обычно подписи с печатью ставятся только на первом экземпляре поручения, но банковское учреждение может попросить сделать это и на всех остальных. Важно учесть, что факсимиле для данного документа не подходит, поэтому подписи должны делаться только ручкой (пастой синего, черного или фиолетового цвета). Исключением являются платежи, осуществляемые через систему электронного документооборота с банком.

Правильно заполнить документ – это только полдела. Следует особенно тщательно проверять его на различного рода ошибки. При обнаружении какой-либо неточности, надо печатать и подписывать документ снова, так как для платежных поручений недопустимо наличие исправлений, подчисток, помарок или следов маскирующих канцелярских средств (например, штриха).

Расчеты платежными поручениями должны находить свое отражение в журнале регистрации платежек. Форма данного журнала не является строго регламентированной, а потому предприятие может составлять его в произвольном виде. Регистрировать необходимо как платежки по исходящим оплатам, так и по входящим от сторонних организаций.

В банк платежные поручения относятся минимум в двух экземплярах, а в некоторых случаях может потребоваться до четырех копий. К ним прикрепляются счета на оплату с реквизитами контрагентов.

СкачатьПлатежное поручение в формате .doc: platezhnoe-porychenie.doc [39,5 Kb] (cкачиваний: 445)

Бланк платежного поручения в формате .xls: blank-platezhnogo-porycheniya.xls [26 Kb] (cкачиваний: 295)

Журнал регистрации платежек: zhurnal-registracii-platezhek.doc [138,42 Kb] (cкачиваний: 125)

Поля платежного поручения: polya-platezhnogo-porycheniya.doc [118,19 Kb] (cкачиваний: 168)

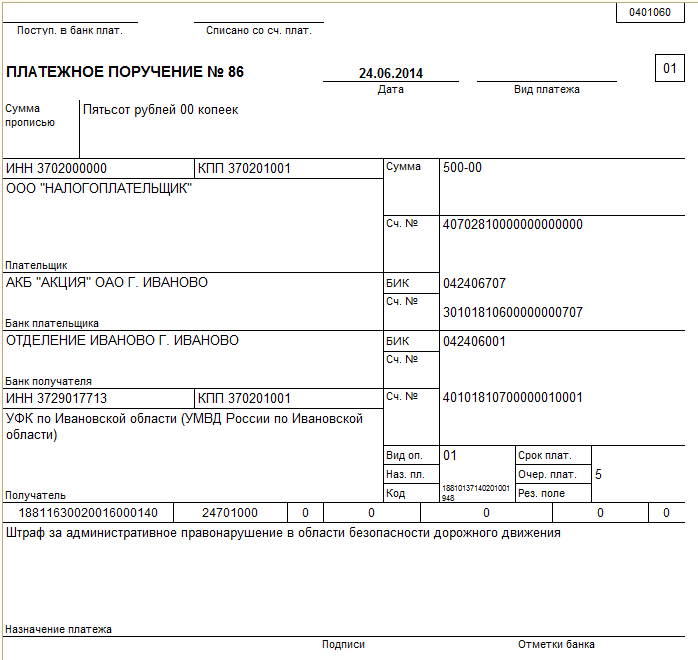

Образцы заполнения платежного поручения по НДС для ИП 2014(Учтены изменения для заполнения платежных поручений в 2015 году)

Образцы заполнения платежек по НДС для индивидуальных предпринимателей, использующих в 2014 году общий режим налогообложения показаны на фото. Здесь вы найдёте примеры для перечисления ежемесячных платежей, а также для уплаты пени и штрафа. Образцы актуальны и с 2015 года.

Отчетные и налоговые периоды по этому налогу совпадают. Это квартал. Причем, расчет налоговой базы не производится нарастающим итогом с начала года. Каждый квартал независим от другого. Поэтому месяц нигде и никогда в платежных поручениях в поле "107" не фигурирует.

Платежные поручения по налогуПроизводит ли ИП текущие платежи, либо перечисляет задолженность, заполнение платежных поручений в этих случаях различается. Кроме того, для уплаты недоимки по требованию налогового органа, следует обращать внимание на наличие или отсутствие уникального идентификатора начисления (индекса документа в квитанции).

Ежемесячные текущие платежиВ реквизите "Назначение платежа" неплохо будет написать, что перечисляется одна треть квартальной суммы. Именно так с недавних пор Минфин РФ решил получать этот налог. Ждать целый квартал слишком долго. Пусть платят ежемесячно, - решили и законодатели. Однако налоговым периодом указываем всё же квартал. Не перепутайте!

Платежное поручение: образец заполнения платежкиПлатежное поручение, или разговорное – «платежка», имеющее хождение в бухгалтерском кругу, представляет собой указание владельца банковского счета своему банку оплатить, перевести средства на счет получателя. При этом неважно, где открыт счет адресата: в этом же банке или иной кредитной организации. Сроки, необходимые для перевода средств, устанавливаются законодательно или могут быть короче при наличии такого соглашения в договоре плательщика с банком.

Особенности заполнения платежных документовПрежде всего, как и в любом другом документе, в платежном поручении указывается его номер над полем «Сумма прописью». Каждый год нумерация платежек начинается сначала. Затем вписывается цифровое наименование формы документа, расшифровка типа платежа, например, 0401060, что указывает на стандартный тип платежного поручения.

Далее заполняются остальные номера полей в платежном поручении. Например, в поле 101 указывается статус плательщика налога, если это налоговая платежка, в поле 60 – ИНН, графа 10 заполняется реквизитами банка отправителя платежки. Другие поля требуют полной информации о получателе, предназначении платежа, его очередности и других данных.

Есть особенности заполнения платежки для налогов и сборов. Для этих целей внесены поля 104-110, которые располагаются после указания статуса налогоплательщика. Подписей в платежке не может быть больше двух. Образец платежки:

Изменения в налоговых платежках 2015 годаВ ноябре 2015 г. Приказ Минфина РФ №107н внес поправки в Правила подготовки и заполнения платежных документов, касающихся преимущественно налоговых и страховых платежей. Теперь в них необходимо указывать в поле 104 код бюджетной классификации (КБК). Произошла замена кода ОКАТО кодом ОКТМО в 105 поле. В кодах изменилось количество знаков в зависимости от населенных пунктов и муниципальных образований, хотя по Письму ЦБ РФ до конца 2015 г. возможно указание на старые коды (есть таблица соответствия).

С 2015 года в налоговых платежных документах нет необходимости вводить в поле 110 тип платежа, поскольку теперь налоговые структуры и страховые фонды идентифицируют эти данные по КБК. Несколько изменений коснулись электронного варианта налоговых платежей. В частности: сумма платежа вводится только цифрами без повтора прописью; страховые взносы в поле 101 записываются как 08 вместо 01, 14; в поле 21 об очередности платежа вносят 5 (ранее было3) и ряд других.

Следующие статьи:В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

В реквизите (5) укажите одно из значений:

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли - прописью с заглавной буквы, а копейки - цифрами. При этом слова "рубль", "копейка" не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле "Сумма" проставить сумму платежа и знак равенства "=".

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире "-". Если копейки не указываются, пропишите сумму платежа и знак равенства "=".

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: с 1 февраля 2014 года в Центральном федеральном округе изменились названия подразделений Банка России. Также целесообразно проверить, не изменилось ли название подразделений в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-получателя (при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП, - Ф. И. О.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) "Срок платежа" значение не указывается, если другой порядок не установлен банком.

В реквизите (20) "Назначение платежа кодовое" значение не указывается, если другой порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством.

Реквизит (22) "Код" надо заполнять лишь с 31 марта 2014 года, а именно в данном поле должен быть указан уникальный идентификатор платежа (УИП).

В реквизите (23) "Резервное поле" значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Обратите внимание: в платежных поручениях на перечисление средств в бюджет в данном поле нужно указать уникальный идентификатор начисления (УИН).

В реквизите (43) поставьте печать.

В реквизите (44) должен поставить свою подпись уполномоченный представитель

организации (например, руководитель) в соответствии с заявленными банку образцами в

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный

представитель - свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. В частности:

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте "0" (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (107):

В реквизите (108) укажите:

При уплате налоговых платежей - номер документа, который является основанием платежа.Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте "0" (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

В реквизите (110) укажите:

При уплате налоговых платежей - показатель типа платежа, который имеет два знака.Такие указания приведены в пункте 11 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему поставьте "0" (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

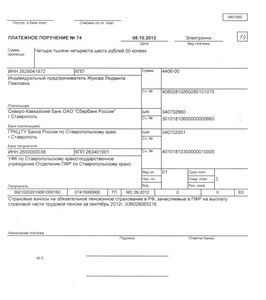

Образец платежки на уплату взносовПоделитесь ссылкой с друзьями

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения подробно рассмотрим далее.

Номер и дата платежного порученияНомер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Вид платежаВ поле 5 указывается вид платежа: «Срочно», «Телеграфом», «Почтой», иное значение в порядке, установленном банком. Если это предусмотрено банком, поле может оставаться пустым.

В электронной платежке значение указывается в виде кода, установленного банком.

Статус плательщикаЭто поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

Для указания суммы в платежке имеется 2 поля:

Для нее предусмотрены следующие поля:

После указания плательщика приводятся его банковские реквизиты:

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ, п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению Банка России от 19.06.2012 № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и фондов.

Вид операцииЭто поле 18. Здесь указывается шифр платежного поручения. Ему присвоен код 01 (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Срок и назначение платежаПоля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П). В поручениях по налогам и взносам их оставляют пустыми.

Очередность платежаВ поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Поля 22 «Код» и 23 «Рез. поле»Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Информация о платежеВ поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Указываем КБККод бюджетной классификации (КБК) в соответствии с приказом Минфина России от 01.07.2013 № 65н приводится в поле 104.

В 2015 году при указании КБК нужно учитывать указания о порядке применения бюджетной классификации, утвержденные приказом Минфина России от 26.05.2014 № 38н.

В помощь по КБК для земельного налога и налога на прибыль Минфин разработал таблицу соответствия КБК 2014 и 2015 годов (приложение к письму Минфина России от 31.12.2014 № 02-08-08/69242).

Еще одна таблица по этим налогам (соотнесение КБК со статусом плательщика) приведена в письме Минфина России от 16.01.2015 № 02-08-10/800.

Приводим ОКТМОКод по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

Основание платежаВ поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Кстати, 0 здесь указывают при перечислении страховых взносов (п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н).

Налоговый периодЭтот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

Образцы заполнения показателя налогового периода:

МС.02.2015; КВ.01.2015; ПЛ.02.2015; ГД.00.2015; 04.09.2015.

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Поля 108 «Номер документа» и 109 «Дата документа»В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

Для платежей по требованиям инспекции (ТР) указывается дата требования.

Тип платежа (поле 110)В настоящее время это поле не заполняется. Его нужно оставить пустым (подп. «г» п. 2 приложения к приказу Минфина России от 30.10.2014 № 126н, письмо Казначейства России от 03.04.2015 № 07-04-05/05-215).

Назначение платежа в налоговой платежкеВ поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки фонд может зачесть платеж не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется (письмо ПФ РФ от 05.06.2014 № НП-30-26/7052).

Заполненный образец полей платежного поручения в 2015 году можно посмотреть на нашем сайте.

Другие полезные статьи

автор курса Федоров Андрей

Единственный в России бесплатный курс

"Бухгалтерия для НеБухгалтеров"