Рейтинг: 5.0/5.0 (1782 проголосовавших)

Рейтинг: 5.0/5.0 (1782 проголосовавших)Категория: Бланки/Образцы

“Бухгалтерия и кадры“, 2008, N 11

Нередко организация является и должником, и кредитором одного и того же лица. Чтобы в такой ситуации не перегонять деньги по счетам, контрагенты производят зачет встречных обязательств. В этой статье пойдет речь о том, как правильно оформить взаимозачет.

Как проводить зачет взаимных требований, сказано в ст. ст. 410 и 411 ГК РФ. В первой статье указаны три условия, при соблюдении которых зачет возможен, а во второй - перечислены случаи, когда он недопустим.

Когда взаимозачет возможен.

Основное условие для проведения зачета - это, конечно, наличие встречных требований. То есть в случае двухстороннего зачета между организациями, которые хотят произвести взаимозачет, должны быть заключены два самостоятельных договора. Причем компания, выступающая кредитором по одному из них, по другому договору должна являться дебитором.

Следующее условие заключается в том, что встречные требования должны быть однородными. Однако какие требования являются однородными, Гражданский кодекс не поясняет. Считаются ли таковыми, скажем, требования об оплате по двум договорам, если предмет одного - оказание услуг, а другого - купля-продажа товаров? Президиум ВАС РФ в п. 7 Информационного письма от 29 декабря 2001 г. N 65 “Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований“ по этому поводу указал, что из положений ст. 410 ГК РФ вовсе не следует, что предъявляемое к зачету требование должно вытекать из того же обязательства или из обязательства одного вида. Иными словами, задолженность, скажем, по договору займа, может быть зачтена в счет погашения требования по оплате товаров, отгруженных заимодавцу (выполненных для него работ, оказанных ему услуг).

Третье требование, которое Гражданский кодекс предъявляет к взаимозачетам, касается срока исполнения обязательств. Обязательство может быть полностью или частично прекращено зачетом только того встречного однородного требования, срок исполнения которого:

- не указан в договоре;

- определен моментом востребования.

Например, если по условиям договора поставка товаров производится тремя партиями, а перечислить оплату покупатель должен в течение пяти дней после поставки всех товаров, то на момент отгрузки, скажем, второй партии срок оплаты еще не наступил, а значит задолженность по договору, которую можно было бы зачесть, еще не возникла.

В ряде случаев стороны не могут прекратить свои взаимные обязательства зачетом. Статья 411 ГК РФ не допускает зачет требований:

- по задолженностям, в отношении которых другая сторона заявляет об истечении их срока исковой давности. Напомним: в общем случае он составляет три года;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом. Например, невозможен зачет требований участника к обществу с ограниченной ответственностью при обязанности внесения вклада в уставный капитал (п. 2 ст. 90 ГК РФ);

- если зачет невозможен по условиям договора.

Определяемся с суммой взаимозачета.

Чтобы произвести взаимозачет, не обязательно иметь равные взаимные обязательства. Ведь ст. 410 ГК РФ позволяет проводить не только полное, но и частичное погашение взаимных требований зачетом. Если обязательства не равны, зачет может быть проведен на сумму наименьшей задолженности. Но основная сложность с определением суммы, на которую нужно производить взаимозачет, связана с налогом на добавленную стоимость. Напомним: специалисты финансового ведомства считают, что в случае проведения взаимозачета, стороны могут принять к вычету “входной“ НДС лишь в случае перечисления суммы налога поставщику живыми деньгами в безналичном порядке. Причем вычет “входного“ налога возможен только в периоде, когда НДС будет фактически перечислен контрагенту. В Письме от 28 апреля 2008 г. N 03-07-11/168 Минфин России пришел к такому выводу на основании положений п. 4 ст. 168 и п. 2 ст. 172 НК РФ. В п. 4 ст. 168 НК РФ действительно сказано, что при проведении взаимозачета НДС нужно перечислять платежкой. Однако порядок и условия принятия НДС к вычету регулирует не эта норма, а положения ст. ст. 171 и 172 НК РФ. О требованиях п. 4 ст. 168 НК РФ говорится только в п. 2 ст. 172 НК РФ, который посвящен исключительно расчетам с поставщиками собственным имуществом (в том числе векселем третьего лица). О зачете взаимных требований речь не идет ни в этом, ни в каком-либо другом пункте ст. ст. 171 и 172 НК РФ. Получается, что если при проведении взаимозачета покупатель не выполнит требование о безналичном перечислении суммы НДС, это никак не должно повлиять на принятие им к вычету суммы “входного“ налога. Однако чиновники считают иначе. Причем, по их мнению, если организация, не предполагая погашение долга зачетом, уже приняла “входной“ НДС к вычету в момент оприходования товаров (работ, услуг), она должна будет восстановить принятую к вычету сумму НДС, подать уточненную декларацию, заплатить недоимку и пени и вновь заявить налоговый вычет после перечисления НДС поставщику. Заметим: финансисты считают, что составлять отдельную платежку на перечисление НДС при зачете взаимных требований нужно и в том случае, если один из контрагентов применяет спецрежим или получил освобождение от уплаты НДС по ст. 145 НК РФ. Если организация не хочет спорить с инспекцией, НДС при взаимозачете лучше перечислять в безналичном порядке, а сам зачет производить на сумму без учета налога.

Пример. ООО “Восток“ по договору от 15 октября 2008 г. N 175 купило у ОАО “Запад“ продукцию на сумму 82 600 руб. (в том числе НДС - 12 600 руб.). А по договору от 27 октября 2008 г. N 389 ООО “Запад“ приобрело у ООО “Восток“ материалы на сумму 70 800 руб. (в том числе НДС - 10 800 руб.).

В ноябре 2008 г. ООО “Восток“ и ОАО “Запад“ решили произвести частичный зачет взаимных требований по договорам на сумму 60 000 руб. (без учета налога). При этом, соблюдая требование п. 4 ст. 168 НК РФ, стороны перечислили друг другу в безналичном порядке НДС в размере 10 800 руб.

Предположим, что ООО “Восток“ к моменту проведения взаимозачета принял “входной“ НДС к вычету. Впоследствии при оформлении зачета (что произошло в рамках одного налогового периода) бухгалтер восстановил налог, относящийся к задолженности, погашенной зачетом, и принял его к вычету вновь после перечисления поставщику. Бухгалтер ООО “Восток“ сделал такие записи:

в октябре 2008 г.:

Дебет 62 Кредит 90

- 70 800 руб. - отражена стоимость реализованной продукции;

Дебет 90 Кредит 68, субсчет “Расчеты по НДС“,

- 10 800 руб. - начислен НДС со стоимости реализованной продукции;

Дебет 41 Кредит 60

- 70 000 руб. - оприходованы товары;

Дебет 19 Кредит 60

- 12 600 руб. - учтен НДС по оприходованным товарам;

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

- 12 600 руб. - зачтен “входной“ НДС на основании счета-фактуры поставщика;

в ноябре 2008 г.:

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

------------¬

- ¦10 800 руб.¦ - восстановлен (сторнирован) ранее зачтенный НДС,

L------------

поскольку принято решение о проведении зачета взаимных требований;

Дебет 60 Кредит 62

- 60 000 руб. - отражено проведение зачета взаимных требований на сумму задолженности (без НДС);

Дебет 60 Кредит 51

- 10 800 руб. - перечислена сумма предъявленного НДС на расчетный счет ООО “Запад“;

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

- 10 800 руб. - зачтен предъявленный НДС на основании платежного поручения;

Дебет 51 Кредит 62

- 10 800 руб. - получена сумма НДС от ООО “Запад“.

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете“).

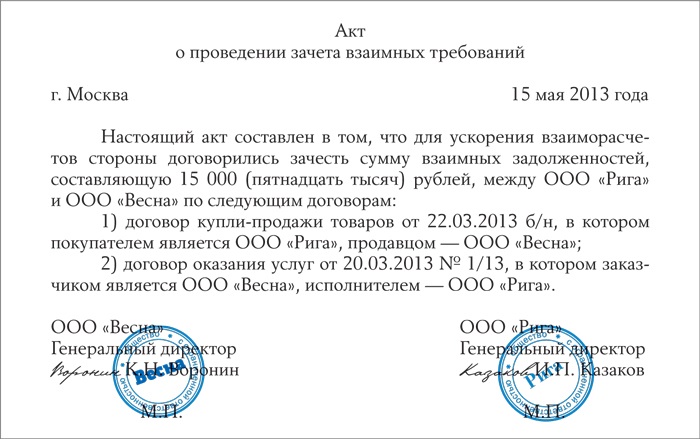

Каких-либо требований к оформлению взаимозачета Гражданский кодекс не предъявляет. То есть стороны вольны в выборе документа, который будет подтверждением произведенного зачета. Главное, чтобы он содержал все обязательные реквизиты, предусмотренные Законом “О бухгалтерском учете“ для первичных документов. На практике обычно оформляется акт зачета взаимных требований, который подписывают обе стороны. Унифицированной формы этого документа нет. Акт взаимозачета для приведенного выше примера может выглядеть следующим образом.

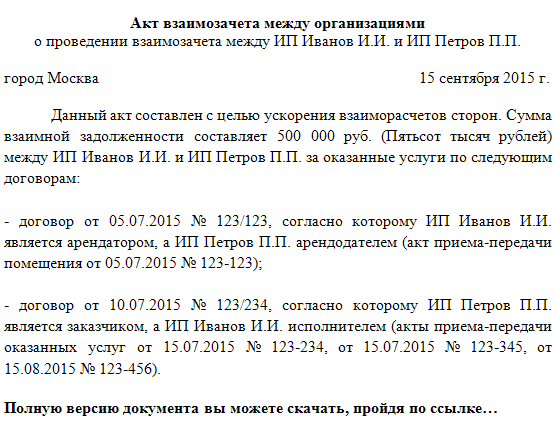

Акт

зачета взаимных требований

5 ноября 2008 г. г. Москва

ООО “Восток“, именуемое в дальнейшем Сторона 1, и ОАО “Запад“, именуемое в дальнейшем Сторона 2, равно именуемые “Стороны“, составили настоящий акт о следующем:

Для ускорения взаиморасчетов Стороны договорились произвести зачет на сумму 60 000 (Шестьдесят тысяч) руб. без учета НДС, взаимных однородных требований, срок которых наступил, основанных на договорах купли-продажи:

- от 15 октября 2008 г. N 175 на сумму 82 600 руб. в том числе НДС - 12 600 руб. (продавец - Сторона 2, покупатель - Сторона 1);

- от 27 октября 2008 г. от N 389 на сумму 70 800 руб. в том числе НДС - 10 800 руб. (продавец - Сторона 1, покупатель - Сторона 2).

После проведения Сторонами зачета взаимных однородных требований по настоящему акту остаток задолженности Стороны 1 перед Стороной 2 по состоянию на 5 ноября 2008 г. составляет 10 000 (Десять тысяч) руб. в том числе НДС - 1800 (Одна тысяча восемьсот) руб.

Сторона 1 Сторона 1

Иванов Петров

Руководитель ------ И.И. Иванов Руководитель ------ П.П. Петров

Главный Смирнова Главный Федоров

бухгалтер -------- Е.П. Смирнова бухгалтер ------- А.В. Федоров

М.П. М.П.

В то же время в ст. 410 ГК РФ сказано, что для зачета достаточно заявления одной стороны. Таким образом, составление двухстороннего акта вовсе не обязательно. Одна из сторон, пожелавшая провести зачет взаимных требований, может направить в адрес другой письмо, в котором заявит о факте взаимозачета.

Заметим, что Президиум ВАС РФ в п. 4 Информационного письма от 29 декабря 2001 г. N 65 “Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований“ указал, что для прекращения обязательства зачетом заявление о взаимозачете должно быть получено соответствующей стороной. Заявление о проведении взаимозачета для приведенного выше примера может быть оформлено так.

Заявление

о зачете взаимных требований

от 5 ноября 2008 г. N 355 Руководителю

ОАО “Запад“ П.П. Петрову,

главному бухгалтеру А.В. Федорову

ООО “Восток“, “Заявитель“, в лице директора И.И. Иванова, действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о зачете сумм взаимных однородных требований, срок которых наступил, на сумму 60 000 (Шестьдесят тысяч) руб. без учета НДС.

Взаимные однородные требования, как подтверждает акт сверки взаимной задолженности от 31 октября 2008 г. основаны на договорах купли-продажи:

- от 15 октября 2008 г. N 175 на сумму 82 600 руб. в том числе НДС - 12 600 руб. (продавец - ОАО “Запад“, покупатель - ООО “Восток“);

- от 27 октября 2008 г. N 389 на сумму 70 800 руб. в том числе НДС - 10 800 руб. (продавец - ООО “Восток“, покупатель - ОАО “Запад“).

После проведения зачета взаимных однородных требований по настоящему заявлению остаток задолженности ООО “Восток“ перед ОАО “Запад“ по состоянию на 5 ноября 2008 г. составляет 10 000 (Десять тысяч) руб. в том числе НДС - 1800 (Одна тысяча восемьсот) руб.

Иванов

Руководитель ООО “Восток“ -------- И.И. Иванов

Смирнова

Главный бухгалтер -------------- Е.П. Смирнова

Акт сверки взаимной задолженности от 31 октября 2008 г.

Подписано в печать

11.11.2008

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачетВозможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

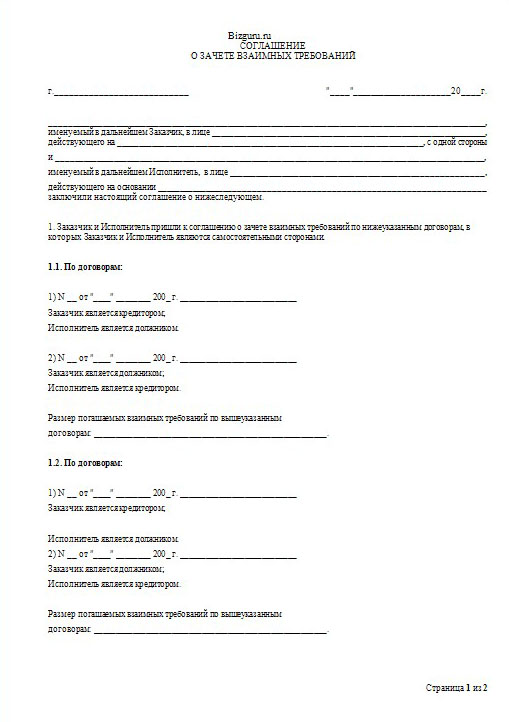

Порядок проведения и оформления взаимозачетаЕсли все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту. Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

. Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете. Таким подтверждением могут служить почтовые уведомления, квитанции о приеме электронного документа, входящие отметки (если заявление передается лично). Если же подтверждения того, что контрагент получил ваше заявление о взаимозачете, нет, зачет может быть аннулирован (Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011).

Датой совершения взаимозачета признается дата получения контрагентом заявления о проведении зачета взаимных требований, если в самом заявлении не указана другая дата.

2. Проведение взаимозачета в двустороннем порядке (по соглашению сторон).

Такой вариант предполагает подписание двустороннего соглашения между сторонами взаимозачета. Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Несмотря на то, что подписание двустороннего соглашения может занять больше времени, чем отправка заявления, на мой взгляд, такой вариант оформления взаимозачета предпочтительнее. Подпись контрагента в соглашении однозначно свидетельствует о том, что он уведомлен о проведении зачета взаимных требований, и, соответственно, есть все основания для отражения зачета в учете.

Датой проведения взаимозачета считается дата подписания соглашения (если другая дата не установлена в самом соглашении).

Отражение взаимозачета в налоговом учетеУчет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется.

Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль. В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п. 2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом. Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми.

При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п. 1, 2 ст. 346.17 НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

. Обратите внимание: Пересчитать НДС нужно в том случае, если взаимозачетом погашаются обязательства сторон по перечисленным друг другу авансам. Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи. НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

Отражение взаимозачета в бухгалтерском учетеВ бухгалтерском учете проведение зачета взаимных требований отражается на основании подписанного соглашения о взаимозачете (заявления о взаимозачете, полученного контрагентом), а также бухгалтерской справки, на соответствующих счетах учета расчетов.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Акт о взаиморасчетах (взаимозачетах) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Акт о взаиморасчетах (взаимозачетах)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Акт о взаиморасчетах (взаимозачетах)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей. Как оформляется начисление налога на прибыль в бухгалтерии: при трехстороннему взаимозачету особенностью отражения будет проводка погашения обязательства одному контрагенту-кредитору дебиторской задолженностью другого. На сумму 15 000 рублей в том числе ндс 2288 рублей. Организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей. Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований. Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Взаимозачет проводится организациями, по которым возникли встречные требования; требования обязательно должны иметь встречный характер, участвующими в двух и более обязательствах. После подписания документального решения о проведении зачета, эту операцию следует отразить в учете. В оформлении платежей в пфр, единый расчетный документ. Он значительно упрощает списание взаимной задолженности, работ, услуг, то есть аннулирование обязательств по договорам поставки, но при его проведении необходимо соблюдать, гражданский кодекс определяет взаимозачет как погашение встречных однородных требований. Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств. Это значит, что для возможности взаимозачета объект требований должен совпадать, чаще всего это денежные средства; для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту. Если одна из сторон взаимозачета применяет усн, то датой принятия дохода погашения дебиторской задолженности и расхода списания кредиторской задолженности считается дата проведения взаимозачета. После подписания документального решения о проведении зачета, эту операцию следует отразить в учете. Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств. На сумму 15 000 рублей в том числе ндс 2288 рублей. На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете. Как оформляется начисление налога на прибыль в бухгалтерии: при трехстороннему взаимозачету особенностью отражения будет проводка погашения обязательства одному контрагенту-кредитору дебиторской задолженностью другого. Но на практике решение о взаимозачете принимают обе стороны. То есть каждая из сторон должна являться по одному требованию дебитором, а по другому. Взаимозачет - это один из видов неденежных расчетов. В оформлении платежей в пфр, единый расчетный документ. Требования должны быть однородными.

На эту тему рекомендуюем вам также посмотреть: внешнего мира шаблон игрового .

Соглашение о взаимозачете между организациями образец Соглашение о взаимозачете между организациями образецНа сегодняшний день договор взаимозачёта (образец скачать) пользуется большой популярностью на предприятиях малого бизнеса. Акт взаимозачета (акт зачета взаимных требований) это документ, который составляется в случае взаимной задолженности между. Для взаимозачета понадобятся акт зачета (образец) или заявление о зачете (образец), акт сверки (образец). Вместо первого или второго документа. Неправильно оформленный договор взаимозачета требований может быть трактован, как договор мены, а это влечет иной.

Контрагенты в 2016 году оформляют зачет взаимных задолженностей путем составления акта взаимозачета. Правильное оформление акта. Тогда взаимозачет производится на меньшую из сумм. Если конкретные сроки погашения задолженностей стороны в договоре не установили. Как правильно оформить взаимозачет между контрагентами. Образец акта взаиморасчетов по договору. Как правильно оформить взаимозачет 3-х и более юридических лиц. Образец акта зачета взаимных требований.

Порядок оформления операции взаимозачета. Управление производственным предприятием для украины. В примере использовались договора с ведением взаиморасчетов по договору в целом. Взаимных требований образец, тройственный зачет, тройственный акт взаимозачетаУправление производственным предприятием для украины. Самой простой ситуацией является взаимозачет дебиторской и кредиторской. Между контрагентами заключен договор, на основании которого организация ооо. На сегодняшний день договор взаимозачёта (образец скачать) пользуется большой популярностью на предприятиях малого бизнеса.

Согласно постановлению кабинета министров украины об утверждении порядка государственного финансирования капитального. Образец договор взаимозачета. Договор взаимозачета образец заполнения, бланк скачать. Все предприятия, особенно малого бизнеса, часто сталкиваются с отсутствием оборотных средств. Некорректное оформление договора взаимозачета требований налоговики могут. Сайт мирбланков.ру - сборник бланков документов и образцов форм для кадровых. Соглашение о взаимозачете образец. Наглядная ситуация, когда взаимозачет проводился по разным услугам и по разным договорам поставка и обслуживание. На сегодняшний день договор взаимозачёта (образец скачать) пользуется большой популярностью на предприятиях малого бизнеса.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПо данной ссылке вы можете бесплатно скачать «Образец соглашения о зачете взаимных требований » в формате doc, размером 26 КБ.

Многие компании малого бизнеса время от времени оказываются в ситуации, когда не хватает оборотных средств. В таких случаях при расчетах нередко применяется система зачетов взаимных требований. Так можно ощутимо снизить издержки и сэкономить средства в сумме, оговоренной в соглашении о взаимозачете.

Однако злоупотреблять этим способом ведения бизнеса не стоит, чтобы не привлекать излишнего внимания налоговых и надзорных органов. При зачете требований отсутствует факт оплаты, а значит, сделки теряют признаки коммерции, в результате снижается объем прибыли, положенной к налогообложению. Расчеты не отражаются на счетах, значительно усложняется контроль деятельности предприятия.

При некорректном оформлении соглашения взаимозачета налоговые органы могут истолковать его в качестве договора мены, к которому должны применяться особые методы учета.

При операциях товарообмена составляют один двусторонний договор. В соглашениях взаимозачета могут погашаться несколько встречных однородных обязательств, по которым уже наступил срок выполнения.

Как работают взаимозачетыСтатья 410 ГК определяет частичное или полное прекращение действия обязательств взаимозачета встречных требований сроком исполнения, который оговорен востребованием или никак не определен.

Каждая из сторон может быть инициатором проведения взаимозачета, что определяется заявлением стороны. Эта деятельность характеризует взаимоотношения участников в качестве кредитора и дебитора по заранее заключенным соглашениям. Каждая из сторон в данном случае может становиться продавцом или покупателем.

Для выполнения таких соглашений обязательно должны соблюдаться условия встречного требования. Если участников товарообмена несколько, бывает непросто разобраться, кто кому и что должен, поскольку возникает круговая задолженность.

При некоторых условиях взаимозачеты невозможны:

Заключать соглашение о взаимозачете можно исключительно в тех случаях, когда истек срок денежных расчетов. Если суммы требований отличаются, разница должна быть возмещена деньгами.

Обязательным условием взаимозачетов является равнозначность выставленных требований. Чтобы процедура взаимозачета считалась открытой, одна из сторон соглашения должна подать заявление, направив другой стороне письмо с уведомлением. Факт получения письма становится свидетельством прекращения обязательств.

Акт взаимозачетаЮридически правильно составленное соглашение может оградить стороны от неприятных ситуаций. Необходимо ответственно отнестись к составлению акта взаимозачетов, так как документ этот является первичным для бухучета. Акт должен подписать руководитель предприятия и бухгалтер каждой из сторон, подписи следует скрепить печатью.

В акте необходима информация по каждой операции и стоимость в соответствии с условиями соглашения. В конце указывают общую сумму всех зачетов, а в отдельной строке (по операциям отдельно и в целом) – НДС (от 0% до 18%). Сумма, отраженная в акте, должна обязательно подтверждаться документами (счета-фактуры, квитанции, платежные поручения, договора, накладные, акты приема-передачи и т. п.).

Взаимозачеты с НДСРеализация соглашения о взаимозачете завершается составлением акта о взаимозачете требований с указанием общей цены, причины возникновения и срока исполнения. Сумма НДС перечисляется переводом через банк в том отчетном периоде, когда проводился взаимозачет. Стороны сохраняют права на налоговый вычет.

Взаимозачеты при упрощенной системеВ доходной части отражается общая цена отправленных товаров, а в расходной – стоимость взаимозачета. Налоговые органы могут рекомендовать проведение взаимозачетов по соглашениям, обязательства по которым долго не погашались. Сумма по договору отразится в доходах и увеличит налоговые требования. Предприниматели могут самостоятельно принимать решение о целесообразности проведения схемы взаимозачетов.

Прикрепленные файлы ?Зачет взаимных требований можно осуществить в случае, если между сторонами существует как минимум два обязательства, при которых каждый участник является должником по одному из обязательств и кредитором — по-другому. В большинстве случаев такая процедура происходит с участием двух сторон, но законодательство не ограничивает их количество, можно произвести зачет и между тремя организациями.

?Зачет взаимных требований можно осуществить в случае, если между сторонами существует как минимум два обязательства, при которых каждый участник является должником по одному из обязательств и кредитором — по-другому. В большинстве случаев такая процедура происходит с участием двух сторон, но законодательство не ограничивает их количество, можно произвести зачет и между тремя организациями.

Согласно ГК РФ взаимозачет между предприятиями возможен при:

Есть ситуации, при которых запрещается проводить зачет, например, в связи с возмещением вреда, причиненного здоровью. Стороны могут и самостоятельно определить такие случаи.

Как составить договор ?

?

Зачет может оформляться такими способами, как:

Гражданское законодательство не устанавливает строгую форму, в которой должен быть заключен договор взаимозачета. Юристы рекомендуют прописать следующие данные:

К составлению соглашения следует относиться серьезно, чтобы оно было корректным и юридически грамотным. Это позволит не допустить возникновения проблем в дальнейшем. Образец можно скачать в конце статьи.

Акт проведенных взаимозачетов необходимо составлять внимательно. Он обладает статусом первичного документа в бухгалтерии, который должен быть подписан руководителем и бухгалтером обеих организаций, иметь печати.

Акт проведенных расчетов содержит данные о каждой расчетной операции и ее цене в соответствии с договорными условиями. В конце пишется общая сумма всех зачетов. Каждой операции и итогу отводятся отдельные строки.

Сумма долговых обязательств, которую содержит акт, в обязательном порядке должна подтверждаться документами, например, квитанциями, платежными поручениями, накладными и прочими.

Договор о взаимозачете между тремя организациями ?

?

Кроме двусторонних соглашений о взаимном зачете есть возможность заключения и трехсторонних договоров. Организации составляют совместный акт, основанный на данных подтвержденной задолженности. Перед этим долг проверяется с помощью оформления актов сверки расчетов, итог которых заносится в документ о взаимном зачете.

Между тремя организациями процедура зачета происходит при наличии тех же условий, при которых оформляется и договор взаимозачета в двустороннем порядке. Документ составляется аналогично форме заключения договора между двумя участниками. Акт включает в себя сумму задолженности и налог на добавленную стоимость, которые выявляются в процессе сверки. После того как зачет будет оформлен сторонами, нужно составить документ, который будет являться подтверждением сверки остатков долга.

Образец акта можно скачать в конце статьи.

?

?