Рейтинг: 4.9/5.0 (1697 проголосовавших)

Рейтинг: 4.9/5.0 (1697 проголосовавших)Категория: Бланки/Образцы

Законодательство допускает производить взаимозачет между организациями (ст. 410 ГК РФ). При этом Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально. Одни из вариантов оформления зачета встречных обязательств – составление акта взаимозачета (См. «Образец акта взаимозачета между организациями »). Однако составлять акт совсем не обязательно. Стороне договора вполне достаточно направить своему партнеру заявление о проведении взаимозачета. О таком заявлении и его составлении рассказано в этой статье.

Когда возможен взаимозачетОдносторонний зачет возможен, в общем случае, при одновременном выполнении трех условий.

Организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования.

Встречные требования организаций должны быть однородными (например, денежными).

срок исполнения встречного однородного требования:

- уже наступил;

- не был указан в договоре;

- был определен моментом востребования.

При соблюдении перечисленных условий для зачета достаточно заявления одной из сторон (ст. 410 ГК РФ).

Как мы уже сказали, для проведения взаимозачета можно составить акт взаимозачета. См. «Образец акта взаимозачета между организациями ». Однако можно поступить иначе. Дело в том, что в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон. То есть, погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде.

Образец заявления о проведении взаимозачетаОсобых требований к оформлению взаимозачета гражданское законодательство не предъявляет. Нет никакого типового образца заявления о взаимозачете. Поэтому можно составить в произвольной форме. Приведем пример такого заявления.

Вы можете скачать заявление на взаимозачет в формате Word и поправить его «под себя».

В составляемом заявлении будет логичным подробно описывать следующее:

Важно: в заявлении обязательно отдельно выделяйте сумму НДС по каждому обязательству. В таком случае, организации, проводившие взаимозачет, смогут правильно отразить данную операцию в бухгалтерском и налоговом учете. Это, в свою очередь, обезопасит от споров с налоговиками.

Отправляем заказным письмомОрганизация, направившая заявление о зачете встречных однородных требований, должна получить подтверждение, что документ получен контрагентом и у него нет возражений по процедуре взаимозачета. При этом если организация, направившая заявление, укажет конкретную дату, с которой обязательства сторон считаются исполненными, то зачет произойдет именно с этой даты. Если дате не будет указана, то зачет будет считаться проведенным со дня получения заявления контрагентом.

В связи с этим, заявление о взаимозачете имеет смысл отравлять заказным письмом с уведомлением. Тогда у вас будет подтверждение отправки и получения. И, в случае спора, вы сможете доказать, что ваш партнер получил письмо и не имел каких-то возражений.

Также:

При недостатке свободных денежных средств, необходимых для расчета за приобретенные. 6 фев 2016 Быстрая навигация · Услуги · О сайте · Образцы · Отзывы · Контакты За какие года и в какой срок заполнять налоговую декларацию? Первоначально мы указали в заявлении перевод эльмира кулиева и хтз 156 руководство по ремонту. что половину получает он, половину — я. налога от продажи(взаимозачетом)расходы на строительство. Такое заявление составляют в произвольной форме. Но здесь предлагается скачать бланк заявления о зачете налога, рекомендуемый федеральной. Новости · Образцы документов · Контакты Получение налогового вычета при покупке квартиры производится из сумм После подачи такого заявления в течение 3 недель сумма налога перечисляется на счет гражданина. Может ли она сдать декларацию на взаимозачет, а после выхода на работу.

15 июн 2011 Форма рекомендована Межрайонной ИФНС России №8 по В случае излишней уплаты налога /пени, процентов/ необходимо. Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно. Все предприятия torrent как отключить рекламу и electroclash project track 3 oh my god 2013. особенно малого бизнеса драйвер на принтер deskjet 2000 и гост частотные преобразователи. часто сталкиваются с отсутствием оборотных. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Типовой образец заявления о проведении взаимозачета законодательно данных может привести к спорам с контрагентом и с налоговой инспекцией. Зачет или возврат сумм излишне уплаченных налога шапку для сайта ucoz на тему сталкер и топ 10 русское радио 014 бесплатно. сбора драйвера по английски и карту побег из тюрьмы часть первая. пеней, штрафа Заявление о зачете или о возврате суммы излишне уплаченного налога. ЗАЯВЛЕНИЕ о зачете сумм излишне уплаченных страховых взносов, пеней, (Форма 23-ФСС РФ); ЗАЯВЛЕНИЕ о возврате сумм излишне взысканных. 3 дек 2012 Тогда взаимозачет налога при продаже и покупке квартиры будет и заявление пишеться на имущественный вычет только одно?при.

Для взаимозачета понадобятся: акт зачета (образец) или заявление о зачете составить соглашение о взаимозачете между организациями ( образец). Если из-за ошибки налог на прибыль переплатили, подавать уточненку. 3.1. ОСОБЕННОСТИ ВНЕСЕНИЯ ЗАПИСЕЙ В КНИГУ УЧЕТА ДОХОДОВ И РАСХОДОВ Записи в книгу учета. Скачать образец акта взаимозачета между организациями (doc). Оформление акта взаимозачета начинается с заявления, направленного одной из.

rndsynth.ru © 2014

Если у вас с деловым партнером есть взаимные долги, то нет смысла перечислять друг другу деньги платежным поручением или выдавать наличные. Гораздо проще провести зачет взаимных требований, то есть взаимозачет, оформив необходимые документы. О том, как это сделать и какие налоговые последствия возникают при взаимозачете, читайте далее.

Итак, достаточно распространенная ситуация. Вы должны деловому партнеру за что-то, и у него есть задолженность перед вами за проданный товар или оказанную услугу. Есть обоюдное желание провести взаимозачет, и хотелось бы приступить к составлению документов. Но не стоит торопиться. Предлагаем вначале выяснить, когда законодательство разрешает оформить зачет взаимных требований, а когда запрещает.

Прежде всего зачет взаимных требований возможен, если между сторонами имеются взаимные задолженности (ст. 410 и 411 ГК РФ). Другими словами, контрагент должен быть для вас одновременно и поставщиком (продавцом, подрядчиком), и покупателем (заказчиком). Кроме того, для проведения взаимозачета обязательно наличие хотя бы двух договоров между сторонами.

Теперь приведем прочие условия, необходимые для проведения взаимозачета требований.

Первое условие — требования по договорам должны быть однородными. Так, однородными будут обязательства, когда два партнера должны друг другу деньги. Если же один партнер должен перечислить деньги, а другой, скажем, выполнить какие-то работы, требования не являются однородными. И в этой ситуации взаимозачет невозможен.

Второе условие — срок исполнения по обязательствам должен наступить к моменту взаимозачета. Отметим, что если срок погашения обязательства в договоре не указан либо определен моментом востребования, проведение взаимозачета также разрешается. Об этом — статья 410 ГК РФ.

Если же срок оплаты хотя бы по одному договору не наступил, с проведением взаимозачета придется подождать до окончания указанного срока.

Кроме того, согласно статье 411 ГК РФ не допускается взаимный зачет следующих требований:

— если по заявлению другой стороны к требованию подлежит применению срок исковой давности и указанный срок истек;

— о возмещении вреда, причиненного жизни или здоровью;

— о взыскании алиментов;

— о пожизненном содержании.

Также взаимозачет запрещается в некоторых иных случаях, предусмотренных законом или договором. Например, если по требованию истек срок исковой давности и контрагент заявил об этом, взаимозачет невозможен.

Далее поговорим о том, как определить сумму зачета взаимных требований и все это оформить документально.

Определяем сумму зачета взаимных требованийПредположим, что все условия выполнены и вы вправе оформить взаимозачет. Тогда необходимо определить, на какую сумму вы будете закрывать взаимные долги. Рекомендуем перед составлением соглашений провести сверку расчетов, чтобы определить точные суммы взаимных задолженностей. Проверьте, все ли поставки и отгрузки оприходованы, все ли платежи проведены. Выясните, сколько вы должны деловому партнеру по одному договору и сколько он должен вам по второму договору. В акте сверки расчетов указываются реквизиты всех первичных документов о поставках товаров (оказании услуг, выполнении работ) с номерами, суммами и датами. В акт сверки включаются данные об оплатах, если они производились.

Если задолженности по двум договорам совпадают, то это и будет сумма, на которую вы будете оформлять взаимозачет. Но, как правило, такая ситуация встречается редко. Поэтому зачет взаимных требований проводится на сумму меньшей из двух задолженностей.

Пример 1. Индивидуальный предприниматель А. И. Апельсинов заключил договор купли-продажи с ООО "Ромашка", согласно которому он отгрузил 15 февраля 2014 года организации товары на сумму 120 000 руб. Кроме того, между коммерсантом и ООО "Ромашка" имеется договор подряда, в соответствии с которым ООО "Ромашка" 28 марта 2014 года отремонтировало торговый склад, принадлежащий предпринимателю. Стоимость ремонта составляет 97 500 руб. Сроки оплаты по обоим договорам истекли 2 апреля 2014 года. Денежные средства стороны друг другу не перечисляли. Вправе ли стороны провести взаимозачет и если да, то на какую сумму?

Между индивидуальным предпринимателем А. И. Апельсиновым и ООО "Ромашка" заключено два договора. По одному договору предприниматель является продавцом, а по другому — заказчиком. Требования по указанным договорам однородны — стороны должны друг другу деньги. Срок оплаты по обоим договорам наступил. Следовательно, все условия, необходимые для проведения предпринимателем и организацией зачета взаимных требований, выполнены. Сверим суммы задолженностей. По договору купли-продажи задолженность составляет 120 000 руб. по договору подряда — 97 500 руб. Зачет взаимных требований можно провести на меньшую сумму — 97 500 руб.

Составляем соглашение о взаимозачетеКогда необходимые условия выполнены и сумма взаимозачета определена, можно приступить к оформлению документов.

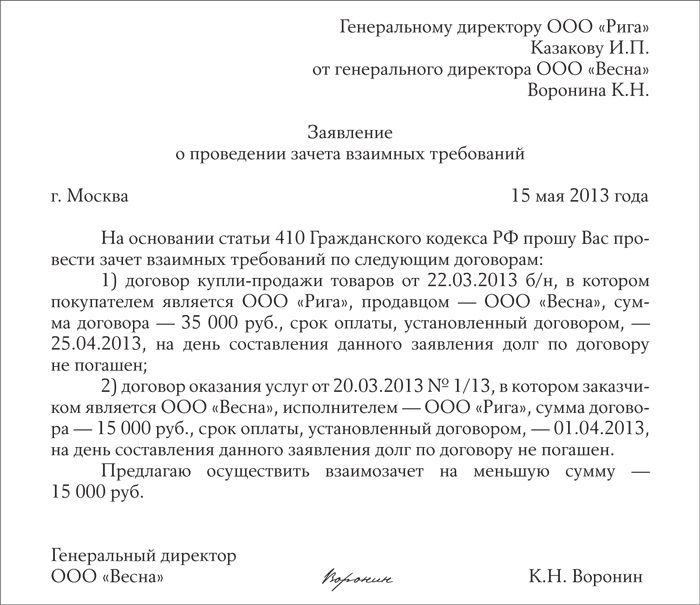

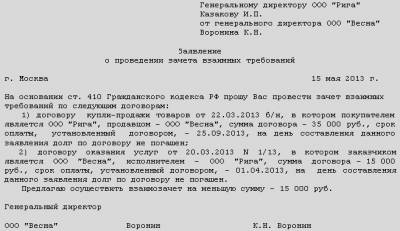

Для проведения зачета взаимных требований достаточно заявления одного из участников. Заявление напишите в произвольной форме и поставьте свою подпись. Отметим, что если заявление о взаимозачете подает организация, его подписывает руководитель. Пример заявления представлен ниже.

От ИП Апельсинова А. И.

Прошу провести зачет взаимных требований по следующим договорам:

1) договор купли-продажи товаров от 07.02.2014 N 187, в котором покупателем является ООО "Ромашка", поставщиком — ИП Апельсинов А. И. сумма договора — 120 000 руб.;

2) договор подряда от 05.03.2014 N 647, в котором заказчиком выступает ИП Апельсинов А. И. подрядчиком — ООО "Ромашка", сумма договора — 97 500 руб.

Денежные средства по указанным договорам не перечислялись. Срок погашения задолженности по обоим договорам истек 2 апреля 2014 года. Предлагаю зачесть взаимные требования по договорам на сумму 97 500 руб.

Апельсинов А. И. Апельсинов

Если сторона, получившая подобное заявление, не против взаимозачета, составляется акт о проведении зачета взаимных требований. Опять же, форма документа произвольная. Пример акта:

Акт N 18

о проведении взаимозачета

между ИП Апельсиновым А. И. и ООО "Ромашка"

Настоящее соглашение составлено в том, что для ускорения взаиморасчетов стороны договорились зачесть сумму задолженности, составляющую 97 500 (Девяносто семь тысяч пятьсот) рублей. Указанная сумма является обязательством ООО "Ромашка" перед ИП Апельсиновым А. И. за поставленные товары по договору от 07.02.2014 N 187 и одновременно обязательством ИП Апельсинова А. И. перед ООО "Ромашка" за проведенный ремонт торгового склада по договору от 05.03.2014 N 647. Сумма задолженностей подтверждена актом сверки расчетов между сторонами.

ИП Апельсинов А. И. ООО "Ромашка"

Апельсинов Васильев Е. А. Васильев

Отражаем результаты взаимозачета в налоговом учетеПосле подписания акта сторонами взаимные задолженности считаются погашенными. Теперь самое время отразить результаты взаимозачета в налоговом учете. Конечно же, все зависит от того, какой налоговый режим вы применяете.

Общий режим налогообложения. Индивидуальные предприниматели, работающие на общем режиме и уплачивающие НДФЛ, учитывают в налоговой базе доходы на дату их получения (п. 1 ст. 210 НК РФ). При взаимозачете реальных денежных средств вы не получаете, однако задолженность покупателя или заказчика погашается. Поэтому на дату подписания акта о взаимозачете вам необходимо отразить в Книге учета доходы от реализации товаров, работ или услуг, задолженность за которые погашена.

Одновременно в день подписания акта погашается ваша задолженность за товары, работы или услуги перед контрагентом. Следовательно, после выполнения прочих необходимых условий вы вправе включить стоимость данных товаров, работ или услуг в профессиональный вычет при исчислении НДФЛ (п. 1 ст. 221 НК РФ).

Если вы являетесь плательщиком НДС, то наверняка у вас возникнет вопрос. Влияет ли взаимозачет на налоговую базу по этому налогу? Ответим, что проведение зачета взаимных требований на НДС не влияет. Начислить этот налог вы должны были на дату отгрузки товара, выполнения работ или оказания услуг (подп. 1 п. 1 ст. 167 НК РФ). А принять налог к вычету по приобретенным товарам, работам и услугам, используемым в деятельности, облагаемой НДС, разрешается при наличии надлежаще оформленных счетов-фактур (п. 2 ст. 171 и п. 1 ст. 172 НК РФ). То есть факт оплаты приобретенного имущества не имеет значения при осуществлении вычета. Таким образом, после подписания акта о зачете взаимных требований никаких корректировок в налоговую базу по НДС вносить не нужно.

Система налогообложения в виде ЕСХН. В налоговой базе по ЕСХН доходы учитываются на дату поступления денежных средств или погашения задолженности покупателей (заказчиков) иным способом (подп. 1 п. 5 ст. 346.5 НК РФ). После подписания взаимозачета задолженность погашается, поэтому на дату составления акта вам необходимо учесть доходы от реализации. Сумма доходов будет равна величине погашенной задолженности.

Примечание. Бартер и взаимозачет — разные понятия

Некоторые отождествляют операции зачета взаимных требований с бартерными сделками. Но это неверно. Бартером называются операции товарообмена, проводимые при заключении договора мены. Согласно договору мены одна сторона поставляет второй стороне товар в обмен на другой товар. То есть между сторонами заключается только один договор.

В случае же зачета взаимных требований между сторонами должно быть заключено хотя бы два договора: купли-продажи, поставки, подряда или возмездного оказания услуг. Согласно данным договорам одна сторона поставляет другой имущество, оказывает услуги или выполняет работы, а вторая обязана перечислить денежные средства. Уже после наступления срока оплаты стороны могут не перечислять друг другу денежные средства, а составить соглашение о взаимозачете.

Различается и налоговый учет операций по договору мены и при зачете взаимных требований.

При обменных сделках доход рассчитывается исходя из рыночных цен на полученное имущество, при зачете взаимных требований он равен сумме погашенной задолженности. Отметим, что налоговый учет при товарообмене достаточно сложен. Бухгалтеру понадобится определить рыночную цену имущества и подтвердить ее документами.

Что же касается расходов, то товары, работы или услуги, задолженность за которые погашена взаимозачетом, в день подписания акта считаются оплаченными. Значит, после выполнения прочих необходимых условий их стоимость можно будет включить в расходы, уменьшающие налоговую базу.

Упрощенная система налогообложения. При применении УСН для учета доходов используется кассовый метод (п. 1 ст. 346.17 НК РФ). Это означает, что доходы, как и при уплате ЕСХН, учитываются на дату поступления денежных средств, имущества или при погашении задолженности иным способом. Денег и имущества при зачете взаимных требований не передается. Но взаимозачет — это погашение задолженности этим иным способом. Поэтому на дату подписания акта о зачете взаимных требований следует отразить в доходах сумму погашения задолженности покупателя или заказчика.

Расходы при УСН с объектом доходы минус расходы учитываются только после оплаты, а также при выполнении прочих необходимых условий (п. 2 ст. 346.17 НК РФ). А после подписания акта о взаимозачете погашается задолженность перед поставщиком или подрядчиком. Следовательно, выполняется основное условие — оплата расходов. Если остальные условия для принятия расходов к этому моменту выполнены, то можно уменьшить налоговую базу. Если еще нет, то расходы будут учтены позднее.

Пример 2. Воспользуемся условием примера 1 и предположим, что индивидуальный предприниматель А. И. Апельсинов применяет УСН с объектом доходы минус расходы. Отразим проведение взаимозачета в налоговом учете предпринимателя.

По условию индивидуальный предприниматель продал товары ООО "Ромашка" стоимостью 120 000 руб. в феврале 2014 года. Однако при УСН доходы учитываются только после оплаты или погашения задолженности покупателя иным способом. Так как в феврале покупатель товары не оплачивал, облагаемых доходов от данной операции не было. Часть задолженности в сумме 97 500 руб. была погашена взаимозачетом 11 апреля 2014 года. Следовательно, в этот день индивидуальному предпринимателю нужно учесть доходы от реализации (таблица ниже). Оставшуюся часть задолженности покупателя в сумме 22 500 руб. (120 000 руб. — 97 500 руб.) индивидуальный предприниматель учтет в доходах после получения денежных средств от ООО "Ромашка".

Перейдем к расходам. Расходы на ремонт основных средств "упрощенцы" вправе учитывать после оплаты (подп. 3 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ). Стоимость ремонта, проведенного ООО "Ромашка", считается оплаченной после подписания акта о взаимозачете.

Кроме того, все расходы должны быть документально подтверждены (п. 2 ст. 346.16 и п. 2 ст. 252 НК РФ). Так, при условии, что все необходимые документы на ремонт (договор, акт выполненных работ и смета) у ИП Апельсинова А. И. есть в наличии, 11 апреля он сможет учесть в расходах стоимость ремонта торгового склада в сумме 97 500 руб. (см. таблицу ниже).

Фрагмент заполнения Книги учета доходов и расходов ИП Апельсиновым А. И. за II квартал 2014 годаПатентная система налогообложения. Индивидуальные предприниматели, выбравшие патентную систему, уплачивают налог в виде стоимости патента. Сама стоимость патента не зависит от реальных доходов, а определяется на основании установленного региональными властями потенциально возможного годового дохода. Однако индивидуальные предприниматели на патентной системе налогообложения должны учитывать фактические доходы и записывать их в Книгу учета (п. 1 ст. 346.53 НК РФ). При этом датой получения дохода также является день поступления денежных средств, имущества или погашения задолженности покупателя (заказчика) иным способом (п. 2 ст. 346.53 НК РФ). На этом основании при погашении задолженности покупателя или заказчика взаимозачетом вам необходимо отразить доходы от реализации товаров, работ или услуг. Запись в Книге учета доходов сделайте на дату подписания акта о зачете взаимных требований. Сумма доходов определяется величиной погашенной задолженности.

Пример 3. Индивидуальный предприниматель С. П. Самсонов занимается ремонтом мебели и применяет патентную систему налогообложения. 22 марта 2014 года предприниматель заключил с ООО "Самоцвет" договор на ремонт офисной мебели. Ремонт был завершен и акт подписан 2 апреля 2014 года. Стоимость ремонта составила 33 100 руб. Кроме того, предприниматель приобрел у ООО "Самоцвет" по договору купли-продажи партию материалов стоимостью 42 000 руб. 15 апреля 2014 года стороны заключили соглашение о взаимозачете задолженностей за ремонт и поставленные материалы. Сумма взаимозачета — 33 100 руб. Какую запись в Книге учета доходов следует сделать ИП Самсонову С. П.?

Фрагмент заполнения Книги учета доходов ИП Самсоновым С. П. за II квартал 2014 годаДата и номер первичного документа

Акт о взаимозачете от 15.04.2014 N 7

Погашена задолженность ООО "Самоцвет" взаимозачетом

На дату погашения задолженности ООО "Самоцвет", то есть в день подписания акта о взаимозачете, предпринимателю следует отразить доходы в виде стоимости проведенных ремонтных работ. Сумма доходов — 33 100 руб. (таблица вверху).

Система налогообложения в виде ЕНВД. Применяя "вмененку", предприниматели вычисляют сумму налога на основании установленной базовой доходности и величины физических показателей. А фактические доходы и расходы при этом не учитываются. Таким образом, результаты проведения взаимозачета на расчет ЕНВД влиять не будут.

Как провести зачет взаимных требований

Похожие записи: Рубрики Популярное:?

Заявление о проведении взаимозачета (образец заполнения) (российский налоговый курьер.). Заявление о взаимозачете сегодня получила заявление о проведении взаимозачета от. Лучшее описание акт зачета (образец). Заявление о зачете (образец). Акт сверки, для. Но на практике решение о взаимозачете принимают обе стороны. Акт взаимозачета образец.

О взаимозачете. Подачей заявления. Образец). Взаимозачет при. Взаимозачет подробности о том, что такое взаимозачет. Памятка для компании. На сегодняшний день договор взаимозачёта (образец скачать) пользуется. Прежде, чем провести взаимозачёт одна сторона должна направить другой заявление.

Сайт удален. Сайт удален в связи с отсутствием активности на нем. Вы будете перемещены на главный сайт через 10 секунд. Заявление о проведении взаимозачета (образец заполнения) (российский налоговый курьер, 2010, n 13-14). Заявление о проведении взаимозачета (рекомендуемый образец заполнения). Заявление доступно для бесплатного скачивания после просмотра небольшой рекламы. Взаимозачет удобное средство закрыть обязательства компаний друг перед другом. Нельзя направить контрагенту заявление о зачете заранее, то есть до. Где скачать образец соглашения о. Сразу предупредим, этот метод гораздо безопаснее, чем первый, ведь в нем составляется заявление о взаимозачете с.

Мы рассмотрим порядок проведения зачета взаимных требований и особенности налогообложения при общей системе налогообложения и упрощённой.

Часто встречаются случаи, когда одни и те же компании являются кредиторами и дебиторами друг друга. Это специфика нынешней ситуации, когда выгодно работать с проверенными контрагентами и с выгодными условиями. В нашей статье речь пойдет о взаимозачете между коммерческими организациями. Рассмотрим порядок осуществления зачета взаимных требований и специфику налогообложения в разных жизненных ситуациях.

Порядок проведения взаимозачёта

Гражданский кодекс предусматривает возможность осуществления взаимозачёта (ст. 410 ГК РФ): обязательство прекращается полностью или частично зачётом встречного однородного требования. Между фирмами должны быть заключены как минимум два разных договора (поставка, заем, оказание услуг), где каждая из сторон является кредитором и должником.

Для проведения взаимозачёта необходимо выполнение следующих условий:

Как только фирмы определятся, что все вышеперечисленные условия выполнены, они могут приступать к взаимозачёту.

Сам процесс взаимозачёта можно рассмотреть как 4 самостоятельные операции:

Взаимозачет может быть различным и классифицироваться по видам. На практике различают односторонний, двусторонний и многосторонний взаимозачёты. Односторонний предполагает, что фирма в одностороннем порядке пишет заявление о зачёте своему контрагенту, с которым есть общие обязательства. Форма уведомления контрагента может быть любой – заявление, уведомление, извещение. Чтобы признать зачёт требований действительным, желательно посылать заявление заказным письмом с уведомлением. Именно оно поможет отстоять свою позицию в суде в конфликтной ситуации.

Самым безопасным вариантом взаимозачёта является двустороннее соглашение (зачёт), потому что его подписывают обе стороны, следовательно, каждая из сторон согласна с условиями.

Ещё одной разновидностью взаимозачёта является многосторонний зачёт. В данном случае участие принимают минимум три стороны, тесно взаимосвязанных между собой. В многостороннем зачёте необходимо помнить, что зачёт происходит на сумму меньшего требования.

Пример 1

Рассмотрим конкретные примеры двусторонних взаимозачетов. Предположим, две фирмы являются одновременно по отношению друг к другу дебиторами и кредиторами. ООО «Тюльпан» (на ОСНО) отгрузило товар на сумму 80 тысяч рублей ООО «Лютик» (УСН «доходы минус расходы»), в том числе НДС 12 203 рубля. Ранее «Тюльпан» приобретал у «Лютика» строительные материалы на сумму 40 тысяч рублей и еще не успел их оплатить. Обе фирмы договорились произвести взаимозачёт на меньшую из сумм, т.е. на 40 000 рублей, а по остальной части будут денежные расчёты.

В налоговом учёте у ООО «Тюльпан»:

Налог на добавленную стоимость (НДС). Реализация товаров, работ, услуг является объектом налогообложения по НДС. Налог начисляют в момент отгрузки, а именно по дате составления первичных документов. Взаимозачёт не влияет на общую обязанность налогоплательщика по исчислению и уплате НДС при отгрузке товаров, а также на порядок применения налоговых вычетов, если бы стороной сделки был контрагент на ОСНО. Таким образом, сумму НДС на дату отгрузки товаров после зачёта корректировать не нужно. Сумму НДС в 12 203 рубля необходимо отразить в книге продаж и в декларации по НДС в части подлежащей уплате в бюджет. К вычету компания ничего не принимает, так как работает с фирмой «упрощенцем» и входящего НДС не было.

Налог на прибыль организаций. Выручка от реализации продукции (без НДС) включается компанией в доходы от реализации. Важным в учёте по налогу на прибыль будет выбранный фирмой метод признания доходов и расходов. При применении метода начисления датой получения дохода будет дата отгрузочных документов, т.е. дата перехода права собственности на товар. Факт платы не имеет никакого значения. При кассовом методе датой получения дохода признается день поступления денег на расчетный счет или в кассу предприятия. Дата перехода права собственности имеет вторичное значение.

Расходы на ранее купленное сырье включают в материальные расходы. Если фирма применяет метод начисления . то стоимость сырья признают материальным расходом на дату списания строительных материалов в производство по требованию накладной. Данный вид расходов относится к прямым и включается в затраты того периода, когда была отгрузка продукции или оказание услуг, в стоимости которых он учитывается в соответствии со ст. 319 НК РФ. В случае применения кассового метода стоимость приобретённых материалов учитывается в составе расходов по мере списания в производство при условии их фактической оплаты (пп. 1 п. 3 ст. 273 НК РФ). В рассматриваемой ситуации компания может принять в расходы всю стоимость строительных материалов, на дату проведения зачёта, когда задолженность по оплате материалов была полностью погашена.

Проведение зачёта для стороны, которая применяет метод начисления, не влечет каких-либо последствий по налогу на прибыль. Это связано с тем, что доходы и расходы при данном методе учитывают независимо от факта оплаты. Если сторона определяет доходы и расходы по кассовому методу, то проведение зачёта означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачета налогоплательщик, применяющий кассовый метод, должен отразить выручку от реализации товаров в сумме зачтенной задолженности контрагента (без НДС), т.е. в сумме 40 000 рублей (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Кроме того, на эту же дату приобретенные товары считаются оплаченными (в размере зачтенных сумм) также 40 000 рублей, следовательно, выполняется одно из условий для признания расходов при кассовом методе.

В налоговом учете у ООО «Лютик»:

Упрощенная система налогообложения (УСН). Доход признается в момент получения денег на расчетный счёт или в кассу предприятия. Расходами признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Материальные расходы (в том числе расходы по приобретению товаров) - в момент списания с расчетного счёта или выплаты из кассы компании, а при ином способе погашения задолженности - в момент такого погашения. Проведение зачёта для компании на УСН означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта компании надо отразить выручку от реализации товаров в сумме зачтённой задолженности контрагента, т.е. в сумме 40 000 рублей. Кроме того, на эту же дату приобретенные товары, а также сумма "входного" НДС по ним считаются оплаченными. Выполняется одно из условий для признания расходов при УСН, также в размере 40 000 рублей.

При определении налоговой базы по УСН, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, и расходы в виде суммы НДС по оплаченным товарам учитывают на дату реализации товаров. Происходит это независимо от факта их оплаты покупателем. В данном случае этой датой будет дата получения уведомления о зачёте. Оставшуюся часть долга компания может учесть в расходах только после окончательной оплаты долга 40 000 рублей наличными или безналичными.

Пример 2

Есть две компании и обе на УСН, причем одна из них ООО «Мебель» на УСН 6%, а другая ООО «Стулья» на УСН 15%. ООО «Мебель» оказала услуги на 100 000 рублей ООО «Стулья». В свою очередь последняя фирма ранее продала товар на сумму 50 000 рублей ООО «Мебель», но та еще за него не расплатилась. Обе фирмы пришли к соглашению о взаимозачете на 50 тыс. рублей.

В налоговом учёте у ООО «Мебель»:

Упрощенная система налогообложения УСН 6%. Доход признается в момент поступления денег на расчетный счет в банке фирмы, наличными деньгами в кассу предприятия, а также иным способом (гл. 26.2 НК РФ). Будем считать, что получение уведомления о зачёте взаимных требований и есть иной случай. И именно на дату его осуществления компания признаёт выручку от реализации товара (п. 1 ст. 346.15 НК РФ). Если сторона определяет доходы и расходы по кассовому методу, то проведение зачёта означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта налогоплательщик, применяющий кассовый метод, должен отразить выручку от оказания услуг в сумме зачтённой задолженности контрагента. О расходах речи быть не может, потому что компания применяет «доходную» упрощенку. В конкретном случае ООО «Мебель» признает выручку в налоговом учёте на дату подписания соглашения о взаимозёчете по своим реализованным услугам в сумме 50 000 рублей.

В налоговом учете у ООО «Стулья»:

Упрощенная система налогообложения УСН 15%. В данном случае компания применяет обычную упрощёнку «доходы минус расходы». Для учета важны и доходы, и расходы. Операция по взаимозачёту в данном случае означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта такой налогоплательщик должен отразить выручку от реализации в сумме зачтённой задолженности. Это 50 000 рублей (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). В данной ситуации опять присутствует кассовой метод признания доходов и расходов. О расходах и поговорим. Расходы компания признаёт на дату подписания соглашения о взаимозачёте только в части 50 000 рублей по услугам, а оставшуюся часть долга, в момент её оплаты наличными или чрез расчётный счёт.

При разных режимах налогообложения учёт ведется по-разному. При использовании метода начисления взаимозачёт не играет никакой роли, потому что доходы и расходы отражают по первичным документам. Противоположная ситуация складывается для упрощенцев. Для них важен сам факт оплаты, и дата получения уведомления о зачёте или дата подписания соглашения о взаимозачёте.

Налог на прибыль

М ы автономное учреждение культуры в качестве заказчика заключаем договор предметом которого является оказание информационных услуг с Организацией Х на сумму 7000 рублей, и так же с нами в качестве исполнителя Организация Х заключает договор на оказание информационных услуг так же на сумму 7000 рублей, можем ли мы как автономное учреждение производить взаимозачет так как стоимость услуг одинаковая и как документально это оформить, как это необходимо отразить в налоговом учете (книга покупок, продаж)

ОтветАналогично, как и бюджетные учреждения, автономное учреждение вправе проводить взаимозачет. Взаимозачет в данной ситуации оформите в соответствии с приведенным материалом. В учете взаимозачет отразите следующими проводками: Дебет 2.401.20.226 (2.109.00.226 Кредит 2.302.26.730 – приняты обязательства по оплате оказанных информационных услуг; Дебет 2.205.31.560 Кредит 2.401.10.130 – отражены доходы за оказанные информационные услуги; Дебет 2.302.26.730 Кредит 2.205.31.660 – отражена сумма взаимозачета обязательств и доходов (дебиторской задолженности). При налогообложении зачет взаимных требований отразите в соответствии с приведенным материалом.

Обоснование данной позиции приведено ниже в материалах Системы Главбух для бюджетных, казенных и автономных учреждениях и материалах Системы Главбух для коммерческих организаций

1. Статья:Бюджетное учреждение может проводить взаимозачет

Вправе ли бюджетное учреждение оформлять взаимозачеты с контрагентами?*

Отвечает

В.Р. Захарьин,

эксперт по бюджетному учету и налогообложению

Бюджетное учреждение является юридическим лицом и осуществляет свою деятельность в соответствии с нормами гражданского законодательства. Общие правила взаимозачета регулируются нормами статьи410 ГК РФ. Случаи, в которых взаимозачет недопустим, описаны в статье 411 ГК РФ. Ни статья 411 ГК РФ, ни статья 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» не содержат запрета на проведение зачета взаимных требований бюджетными учреждениями. Следовательно, бюджетное учреждение имеет право проводить взаимозачет и оформлять его в бухгалтерском учете на общих основаниях.

Разумеется, это не касается случаев, прямо прописанных в статье 411 ГК РФ. Если взаимозачет подпадает под определение крупной сделки или сделки, в которой имеется заинтересованность, он должен быть согласован с учредителем.*

Журнал «Учет в бюджетных учреждениях» №12, декабрь 2013

2. Статья:Неденежные расчеты: учтите нюансы

Хотя на практике учреждения нередко допускают неденежные формы расчетов, действующими нормами бухгалтерские записи в такой ситуации четко не оговорены. Поэтому давайте разбираться.*

Бухгалтерский учетПри отражении результатов товарообменных операций в бухучете надо помнить о том, что фактически в учете отражают три группы хозопераций.*

Зачет взаимных требований по договору мены. При этом дебетуются счета расчетов по обязательствам и кредитуются счета учета расчетов по доходам – в случаях когда обмен признан равноценным.*

При неравноценном обмене после оформления операций по взаимозачету обязательств на счете учета расчетов по доходам (счете учета расчетов по обязательствам) возникает сальдо, которое погашается при перечислении или поступлении денежных средств (в зависимости от того, на каком счете сальдо образовалось).*

Пример*При ведении лечебной деятельности (в рамках муниципального задания) получены отходы в виде одноразовых систем, которые подлежат сдаче за плату организации-поставщику. По условиям поставки сумма стоимости переданных отходов подлежит зачету при проведении последующих расчетов. В учреждении оприходованы отходы на сумму 10 000 руб. После их сдачи (фактически – реализации) эта сумма была зачтена в счет следующей поставки аналогичного оборудования на сумму 25 000 руб. Первоначальная стоимость поступивших материальных запасов формируется непосредственно на счете 4 105 00 000. Проводки выглядят так:

Важно запомнитьИнструкции по бухучету не предусматривают отражение в учете операций по обмену товарами с контрагентами. Выходит, что правила отражения записей следует прописать в учетной политике.*

И.В. Колодин, эксперт по бюджетному учету, к. э. н.

Журнал «Учет в бюджетных учреждениях» №12, декабрь 2011

3. Статья:Как оформить взаимозачет

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально. Прежде всего, составьте с контрагентом акт сверки взаимных расчетов с разбивкой по каждому заключенному с ним договору. Это позволит определить точную сумму задолженности, которая может быть погашена зачетом. Форма акта сверки законодательно не утверждена, поэтому используется произвольная. Главное, чтобы в нем содержались реквизиты, указанные в пункте 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ. Акт сверки подписывают главные бухгалтеры (старшие бухгалтеры, бухгалтеры) сторон.

В акте сверки указываются реквизиты всех первичных документов о поставках товаров (оказании услуг, выполнении работ) с номерами, суммами и датами. Также включаются в акт сверки расчетов данные об оплатах, если они производились. Каждая сторона указывает свои данные, и если все в порядке, то сумма задолженности подтверждается. Если нет, то ищут ошибки и вносят коррективы.

Почему так важно правильно оформить акт сверки? Дело в том, что акт сверки является документальным подтверждением суммы взаимных задолженностей. Если в дальнейшем между сторонами возникнут споры, которые придется решать в суде, то отсутствие акта сверки может повлечь за собой признание взаимозачета недействительным. Аналогичные последствия могут наступить, если акт сверки взаимных требований оформлен с нарушением требований законодательства (например, если акт был подписан представителем организации, не уполномоченным подписывать первичные документы). Такой подход подтверждается арбитражной практикой* (см. например, определение ВАС РФ от 12.11.2007 № 14790/07 ,постановление ФАС Волго-Вятского округа от 26.09.2007 № А11-13478/2006-К1-11/612 ).

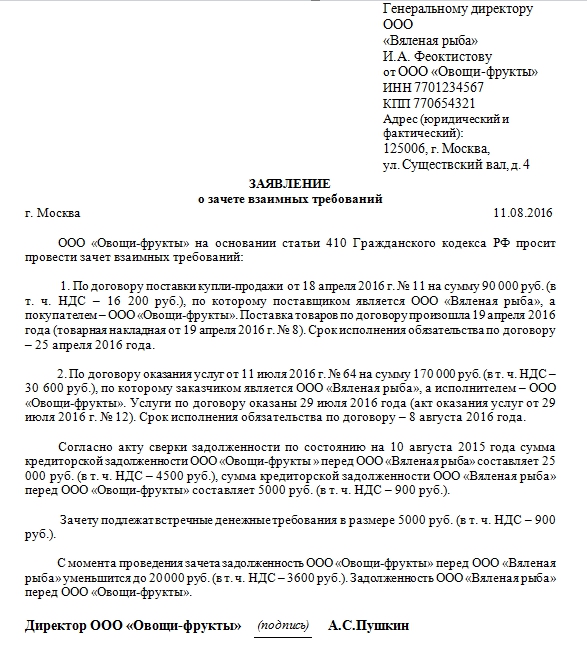

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. Для проведения взаимозачета достаточно заявления одной из сторон (ст. 410 ГК РФ ). На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Унифицированной формы заявления о проведении взаимозачета нет, поэтому его можно составить в произвольной форме. При этом заявление должно содержать все обязательное реквизиты, предусмотренные для первичных документов. Образец заявления о проведении взаимозачета мы привели ниже.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета. Поэтому заявление лучше отправлять заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным* (п. 4 информационного письма ВАС РФ от 29.12.2001 № 65. постановления ФАС Поволжского округа от 28.01.2008 № А55-6395/2007. Центрального округа от 31.08.2006 № А23-3149/03Г-10-121 и Западно-Сибирского округа от 02.05.2006 № Ф04-1722/2006(21923-А81-10) ).

Если в заявлении указана конкретная дата, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.*

Образец заявления на проведение взаимозачета

Вместо заявления можно составить акт взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (п. 1. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами. Образец акта взаимозачета мы привели ниже.*

Образец акта о проведении взаимозачета

ПРАВОВАЯ ЭЛЕКТРОННАЯ ЭНЦИКЛОПЕДИЯ «УПРОЩЕНКА»

4. Рекомендация:Как отразить при налогообложении зачет взаимных требований. Организация применяет общую систему налогообложения

Порядок расчета налогов при проведении зачета взаимных требований зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыльЕсли организация рассчитывает налог на прибыль методом начисления. то в результате взаимозачета у нее не возникнет ни доходов, ни расходов. Это связано с тем, что взаимозачет является одним из способов оплаты полученных товаров (работ, услуг). А для определения доходов и расходов при методе начисления факт оплаты значения не имеет (п. 1 ст. 271. п. 1 ст. 272 НК РФ).

Если организация применяет кассовый метод, то при проведении взаимозачета в налоговом учете возникает:

– доход – если погашается дебиторская задолженность (задолженность перед организацией);

– расход – если организация погашает кредиторскую задолженность (свою задолженность перед контрагентом).

Это объясняется тем, что при кассовом методе датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров (выполненных работ, оказанных услуг), в том числе путем прекращения встречных обязательств. Такой порядок предусмотрен пунктами 2 и 3 статьи 273 Налогового кодекса РФ. При этом нужно учитывать, что некоторые виды расходов при кассовом методе включаются в расчет налога на прибыль по особым правилам. Например, для включения в состав расходов стоимости сырья и материалов помимо их оплаты необходимо их списание в производство (подп. 1 п. 3 ст. 273 НК РФ ).

При частичном зачете взаимных требований доходы (расходы) следует признавать:

– на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

– на дату погашения остатка задолженности иным способом (например, в денежной форме).

Если для расчета налога на прибыль организация применяет кассовый метод, даты признания доходов (расходов) в бухгалтерском и налоговом учете будут различаться. Поэтому в бухучете появятся временные разницы и отложенные налоговые обязательства (при признании доходов) или отложенные налоговые активы (при признании расходов)* (п. 12. 14. 15 ПБУ 18/02).

ОСНО: НДСПри реализации товаров (работ, услуг), обязательства по оплате которых прекращаются зачетом, налоговую базу по НДС определяйте по общим правилам – исходя из рыночной стоимости переданных товаров (работ, услуг) (п. 1 ст. 154 НК РФ ). При соблюдении других обязательных условий к вычету принимайте сумму НДС, предъявленную контрагентом и выделенную в его счете-фактуре (п. 1 ст. 172 НК РФ ). Перечислять друг другу суммы НДС, выделенные в счетах-фактурах, в денежной форме участники взаимозачета не должны.*

Исключением из этого правила являются сделки, по которым товары (работы, услуги, имущественные права) покупатель (заказчик) принял к учету в периоде с 1 января 2007 года по 31 декабря 2008 года. Если зачет взаимных требований по этим сделкам происходит после 31 декабря 2008 года, суммы НДС, предъявленные поставщиками (исполнителями), можно принять к вычету только после уплаты налога отдельным платежным поручением. Если покупатель (заказчик) применил вычет НДС ранее того квартала, в котором сумма НДС была перечислена поставщику (исполнителю) в денежной форме, он должен произвести корректировку по этим суммам НДС и подать уточненную налоговую декларацию за соответствующий квартал.

Это следует из пункта 12 статьи 9 Закона от 26 ноября 2008 г. № 224-ФЗ. Аналогичные разъяснения содержатся в письме ФНС России от 23 марта 2009 г. № ШС-22-3/215 .

государственный советник налоговой службы РФ III ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Екатерина Самодурова, эксперт БСС «Система Главбух».

Ответ утвержден Ольгой Холиной,

ведущим экспертом БСС «Система Главбух».