Рейтинг: 4.2/5.0 (1778 проголосовавших)

Рейтинг: 4.2/5.0 (1778 проголосовавших)Категория: Бланки/Образцы

В учете бюджетного учреждения на счете 0 206 00 000 «Расчеты по выданным авансам» учтен аванс, перечисленный в 2010 году по контракту, исполнение которого предусмотрено в 2011 году. Как заполнять форму 0503738 «Отчет об обязательствах, принятых учреждением» в данном случае?

В соответствии с пунктом 310 Инструкции № 157н операции по санкционированию обязательств (в том числе денежных) бюджетного учреждения, принятых в текущем финансовом году, формируются с учетом принятых и не исполненных учреждением обязательств (денежных обязательств).

Денежные обязательства представляют собой обязанность учреждения уплатить бюджету, физическому лицу и юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями законодательства Российской Федерации, иного правового акта, условиями договора или соглашения (п. 308 Инструкции № 157н).

Учет принятых бюджетным учреждением денежных обязательств осуществляется на счете 0 502 02 000 «Принятые денежные обязательства» (п. 318, 319 Инструкции № 157н, п. 166, 167 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н).

Обратите внимание, на счете 0 502 02 000 «Принятые денежные обязательства» отражается именно обязанность уплатить денежные средства в момент ее возникновения, а не дублируются фактически осуществленные расчеты денежными средствами по обязательствам и авансам в момент оплаты, отражаемые в том числе на счете 0 206 00 000 «Расчеты по выданным авансам».

Данные по соответствующим счетам аналитического учета счета 0 502 12 000 «Принятые денежные обязательства на текущий финансовый год», в свою очередь, служат основанием для заполнения соответствующей графы 7 «Отчета об обязательствах, принятых учреждением» (ф. 0503738) (п. 48 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н).

В рассматриваемом случае соответствующие денежные обязательства были приняты и исполнены бюджетным учреждением в прошлом году, следовательно, у учреждения, не возникает оснований для формирования в текущем году соответствующих денежных обязательств вновь. Соответственно и в графу 7 «Отчета о принятых учреждением обязательствах» (ф. 0503738) данные суммы включены не будут.

При этом дебиторская задолженность на счете 0 206 00 000 «Расчеты по выданным авансам», отражающая состояние расчетов по предоставленному учреждением в соответствии с условиями заключенного договора (контракта) авансу, будет учитываться до исполнения контрагентом обязательств по договору (контракту) или возврата аванса.

В заключение отметим, что «Отчет о принятых учреждением обязательствах» (ф. 0503738) по сути аналогичен Отчетам о принятых бюджетных обязательствах (ф. 0503128) и о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138), представляемым учреждениями — получателями бюджетных средств.

При этом особенности составления и примеры заполнения данных отчетов в 2010 году были рассмотрены в письме Федерального казначейства от 30 июня 2010 г. № 42-7.4-05/2.2-420. В частности, в примере 1 специалистами была рассмотрена по сути аналогичная ситуация, порядок отражения обязательств в которой, по нашему мнению, применим в текущем году и косвенно подтверждает сделанные нами выводы.

Отвечали эксперты службы Правового консалтинга ГАРАНТ А. А. Семенюк, А. Н. Суховерхова

Бюджет.ru ответ

Другие темы на форуме.

Все самые свежие бланки и формы бухгалтерской налоговой отчетности Заполнение Р13001 заявления о государственной регистрации изменений от 04 особенности счет. 07 скачать новой р14001 при смене генерального директора внесения организации. 2013 листы Р 14001 заполнять не надо В этом видеоролике, есть полные пояснения всех нюансов подробностей заполнения и общие правила. Новая форма 4-ФСС отвечает последним изменениям, внесенным в нормативные документы, Для наглядоного примера, мы выкладываем образцы для проведения информационно-технологическое сопровождение пользователей. Пример декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за вход ? 7. Конспекты физике Лекции примеры решения задач ; Двигатель внутреннего сгорания С 1 января 2016 года налоговых агентов введена новая ежеквартальная отчетности примеры справок доходах, расходах, об имуществе обязательствах. Р11001 ООО онлайн, загрузка бланка для формы. У нас вы можете скачать образец Акт взаимозачета 1П паспорт: бланки, примеры, - бесплатно Формы бухгалтера: отчетность, первичка, договоры, справки общество с ограниченной ответственностью «пассив» занимается. счет-фактуры актуальный 2015 году № 1-. Особенности счет

С целью эффективного использования средств бюджетных и автономных учреждений, сегодня самое пристальное внимание уделяется контролю за состоянием дебиторской и кредиторской задолженности. Этим обусловлено качественное изменение формы Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769) и порядка ее заполнения. Рассмотрим новшества, которые необходимо знать при составлении отчетности.

Форма № 0503769Сведения по дебиторской и кредиторской задолженности (ф. 0503769) формируют учреждения и обособленные подразделения.

Периодичность сдачи – ежеквартальная.

В приложении укажите обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период.

Приложение состоит из трех разделов:

1. Сведения о дебиторской (кредиторской) задолженности учреждения.

2. Сведения о просроченной задолженности.

3. Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности.

По дебиторской задолженности раздел составьте по следующим счетам бухучета (в части дебетовых остатков):

По кредиторской задолженности раздел составьте по следующим счетам бухучета (в части кредитовых остатков):

Все показатели должны быть подтверждены соответствующими регистрами бухучета.

В разделе 1 на начало года и конец отчетного периода выделите суммы:

Кроме того, в графах 5–8 нужно привести данные уменьшения и увеличения общей суммы задолженности. Важно: при сдаче формы в МОУ ФК эту информацию впервые заполняют за первое полугодие (п. 4 письма от 17 марта 2016 г. Минфина России № 02-07-07/15237 и Казначейства России № 07-04-05/02-178). Но учредитель может попросить заполнить эти графы при сдаче Сведений ему и за I квартал.

А когда будете заполнять графы, приведите показатели уменьшения и увеличения общей суммы задолженности по следующему:

В этом разделе укажите информацию только о просроченной задолженности:

В этом разделе раскройте сведения о просроченной задолженности в динамике. То есть укажите в денежном выражении, как увеличивалась или уменьшалась задолженность, а также приведите показатели о ее состоянии на начало и конец года.

Каждый из показателей расшифруйте. Укажите размер задолженности:

Полный перечень показателей, которые необходимо раскрыть подробно, представлен непосредственно в разделе 3 Сведений.

Такие правила установлены пунктом 69 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н.

Если кредиторская задолженность не погашена учреждением своевременно и не востребована кредитором, то она подлежит списанию. Общий срок который установлен для списания кредиторской заложенности ГК РФ - три года ( ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Обратите внимание, что истечение срока исковой давности по налогам не является остнованием для списания такой задолженности.

Общий срок исковой давности составляет три года (ст. 196 ГК РФ ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ ).

Пример заполнения форма № 0503769

Популярные статьи по теме

on Четверг, 22 Август 2013. Posted in Новости

Согласно п. 34 Инструкции N 33н составлять Отчет ф. 0503737 образовательные учреждения (обособленные подразделения) должны будут в разрезе видов финансового обеспечения (деятельности). Для этого в заголовочной части предусмотрена графа, в которой указывается код "Вид финансового обеспечения (деятельности)". Бюджетные и автономные образовательные учреждения будут составлять этот отчет по следующим источникам финансирования с указанием кода:

- собственные доходы учреждения (код вида 2);

- субсидия на выполнение государственного (муниципального) задания (код вида 4);

- субсидии на иные цели (код вида 5);

- бюджетные инвестиции (код вида 6).

В Отчете ф. 0503737 отражаются показатели исполнения учреждением (его обособленным подразделением) в отчетном периоде плана финансово-хозяйственной деятельности (сметы доходов и расходов) на текущий (отчетный) финансовый год (далее - план финансово-хозяйственной деятельности, показатели исполнения плана). Они отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов (далее - поступления) и расходов (далее - выбытия) соответственно по разделам этого отчета:

1. "Доходы учреждения".

2. "Расходы учреждения".

3. "Источники финансирования дефицита средств учреждения".

В целях раскрытия информации о показателях исполнения плана с учетом более детальной (расширенной) аналитики по поступлениям (выбытиям), утвержденной планом финансово-хозяйственной деятельности, актом учредителя (финансового органа) в разделы Отчета ф. 0503737 могут быть введены дополнительные подстроки ( п. 37 Инструкции N 33н).

В форме отчета для занесения показателей исполнения плана финансово-хозяйственной деятельности предусмотрено 7 граф:

- 4 "Утверждено плановых назначений";

- 5 "Исполнено плановых назначений через лицевые счета";

- 6 "Исполнено плановых назначений через банковские счета";

- 7 "Исполнено плановых назначений через кассу учреждения";

- 8 "Исполнено плановых назначений некассовыми операциями";

- 9 "Общая сумма исполненных плановых назначений";

- 10 "Не исполнено плановых назначений".

В графе 4 всех разделов Отчета отражаются суммы запланированных на текущий (отчетный) финансовый год доходов, расходов, поступлений средств от заимствований и выплат в погашение заимствований (далее - поступления (выплаты) источников финансирования дефицита средств учреждения), утвержденных планом финансово-хозяйственной деятельности, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату (далее - плановые назначения), отраженные по соответствующим счетам аналитического учета счета 0 504 10 000 "Сметные (плановые) назначения текущего финансового года".

Рассмотрим, как нужно заполнять отдельные строки графы 4:

а) в строке 700 отражается предусмотренный планом финансово-хозяйственной деятельности показатель изменения остатков денежных средств учреждения относительно начала отчетного финансового года: в части планового изменения остатка денежных средств учреждения, в том числе увеличения (уменьшения) средств, размещенных автономным учреждением на его депозитных счетах:

- плановый показатель увеличения остатка денежных средств учреждения отражается со знаком минус;

- плановый показатель уменьшения остатка денежных средств учреждения отражается со знаком плюс;

б) строки 710. 720 не заполняются;

в) по строкам 820. 821. 822 отражаются плановые назначения поступлений (выбытий) денежных средств учреждения при осуществлении им расчетов, производимых между головным учреждением и его обособленным подразделением (между обособленными подразделениями одного учреждения):

- по строке 821 - плановый показатель поступлений денежных средств (со знаком плюс);

- по строке 822 - плановый показатель выбытия денежных средств (со знаком минус);

- по строке 820 - сумма строк 821 и 822 ;

г) по строкам 830. 831. 832 отражаются плановые назначения изменения расчетов по привлечению денежных средств учреждения от иных видов финансового обеспечения (деятельности) при исполнении в пределах остатка собственных средств учреждения обязательств (денежных обязательств):

- по строке 831 - плановый показатель увеличения расчетов по привлечению остатков средств (со знаком плюс);

- по строке 832 - плановый показатель уменьшения расчетов по привлечению остатков средств (со знаком минус);

- по строке 830 - сумма строк 831 и 832.

В графы 5, 6, 7, 8 заносятся показатели по исполнению плановых назначений, а в графе 9 указываются итоговые данные исполнения плановых показателей.

В графе 10 отражается разность между графой 4 и графой 9 по вышеуказанным разделам Отчета.

По строкам, не содержащим данных в графе 4, графа 10 не заполняется ( п. 39 Инструкции N 33н).

Рассмотрим, как заполняются отдельные строки графы 10:

- показатели строк 010. 200. 520. 620 отражают сумму неисполненных назначений по разделу (по группе строк);

- строки 710. 720. 731. 732 не заполняются;

- строка 450 не заполняется.

В п. п. 40. 41 Инструкции N 33н указано, что в графах 4 - 9 отражается:

- по строке 450 - разность строк 010 раздела "Доходы учреждения" и 200 раздела "Расходы учреждения";

- по строке 500 - сумма строк 520. 620. 700. 730. 820. 830. При этом показатели по строке 500 раздела "Источники финансирования дефицита средств учреждения" вышеперечисленных граф должны быть равны показателям, отраженным по строке 450 в графах 4 - 9 раздела "Расходы учреждения" соответственно с противоположным знаком.

Далее рассмотрим основные моменты заполнения разделов по графам 5 - 8.

В разд. 1 отражаются данные по исполнению плановых назначений по доходам по соответствующим аналитическим кодам:

- в графе 5 - на основании аналитических данных по видам доходов, отраженных на забалансовом счете 17 "Поступления денежных средств на счета учреждения", открытом к счетам 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства" и 0 201 13 000 "Денежные средства учреждения в органе казначейства в пути", а также данных об исполнении возвратов излишне полученных учреждением доходов, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на лицевом счете учреждения, отраженных в корреспонденции с дебетом счета 0 304 06 000 "Расчеты с прочими кредиторами". При этом операции по зачислению на лицевые счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, в графу 5 не включаются;

- в графе 6 - на основании аналитических данных по видам доходов, отраженных на забалансовом счете 17 "Поступления денежных средств на счета учреждения", открытом к счетам 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений), 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути" и 0 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", а также данных об исполнении возвратов излишне полученных учреждением доходов, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на банковском счете учреждения, отраженных в корреспонденции с дебетом счета 0 304 06 000 "Расчеты с прочими кредиторами". При этом операции автономных учреждений по зачислению на банковские счета наличных денег (в рублях), поступивших в кассу учреждения в виде доходов, в графу 6 не включаются;

- в графе 7 - на основании аналитических данных по видам доходов, поступивших в отчетном периоде в кассу учреждения и отраженных по счету 0 201 34 000 "Касса", а также данных об исполнении возвратов излишне полученных учреждением доходов, исполненных за счет иного финансового источника, привлеченного в пределах остатка наличных средств учреждения в кассе, отраженных в корреспонденции с дебетом счета 0 304 06 000 "Расчеты с прочими кредиторами";

- в графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по доходам учреждения, в разрезе видов доходов, предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

В разд. 2 отражаются показатели по исполнению плановых назначений в разрезе статей (подстатей) КОСГУ.

- в графе 5 - на основании аналитических данных по видам расходов, отраженных на забалансовом счете 18 "Выбытия денежных средств со счетов учреждения", открытом к счету 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства", а также данных об исполнении учреждением расходов (денежных обязательств), исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на лицевом счете учреждения, отраженных в корреспонденции с дебетом счета 0 304 06 000 "Расчеты с прочими кредиторами". При этом операции по получению с лицевых счетов учреждений наличных денег для осуществления выплат по расходам учреждения в графу 5 не включаются;

- в графе 6 - на основании аналитических данных по видам расходов, отраженных на забалансовом счете 18 "Выбытия денежных средств со счетов учреждения", открытом к счетам 0 201 21 000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений), 0 201 26 000 "Аккредитивы на счетах учреждения в кредитной организации" и 0 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", а также данных об исполнении учреждением расходов (денежных обязательств), исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на банковском счете учреждения, отраженных в корреспонденции с дебетом счета 0 304 06 000 "Расчеты с прочими кредиторами". При этом операции по получению с банковских счетов учреждении наличных денег для осуществления выплат по расходам учреждения в графу 6 не включаются;

- в графе 7 - на основании аналитических данных по видам выплат по расходам, произведенным в отчетном периоде из кассы учреждения и отраженным по счету 0 201 34 000 "Касса", а также данных об исполнении учреждением расходов (денежных обязательств), исполненных за счет иного финансового источника, привлеченного в пределах остатка наличных средств учреждения в кассе, отраженных в корреспонденции с дебетом счета 0 304 06 000 "Расчеты с прочими кредиторами";

- в графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по расходам учреждения, в разрезе видов расходов, предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

В разд. 3 отражаются данные по исполнению плановых назначений по источникам финансирования дефицита средств учреждений:

- в графе 5 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, отраженных на забалансовых счетах 17, 18, открытых к счетам 0 201 11 000 и 0 201 13 000, в положительном и отрицательном значении показателей, а также данных об исполнении учреждением выплат по источникам финансирования дефицита средств учреждения, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на лицевом счете учреждения, отраженных в корреспонденции с дебетом счета 0 304 06 000. При этом операции по зачислению на лицевые счета учреждений наличных денег из кассы учреждения в графу 5 не включаются;

- в графе 6 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, отраженных на забалансовых счетах 17, 18, открытых к счетам 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, в положительном и в отрицательном значении показателей, а также данных об исполнении учреждением выплат по источникам финансирования дефицита средств учреждения, исполненных за счет иного финансового источника, привлеченного в пределах остатка средств на банковском счете учреждения, отраженных в корреспонденции с дебетом счета 0 304 06 000. При этом операции по зачислению на банковские счета учреждений наличных денег из кассы учреждения в графу 6 не включаются;

- в графе 7 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, произведенных в отчетном периоде из кассы учреждения и отраженных по счету 0 201 34 000, а также данных об исполнении учреждением выплат по источникам финансирования дефицита средств учреждения, исполненных за счет иного финансового источника, привлеченного в пределах остатка наличных средств учреждения в кассе, отраженных в корреспонденции с дебетом счета 0 304 06 000;

- в графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по источникам финансирования дефицита средств учреждений, в разрезе видов поступлений (выплат), предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

(Статья: Квартальная отчетность бюджетных и автономных учреждений (Зернова И.) ("Учреждения образования: бухгалтерский учет и налогообложение", 2012, N 3))

Я не понимаю, твердил Замке и снова, с упорством фанатика лез с капота на крышу, потом в кабину, потом снова на капот. Сафаров и Оборин, невесть откуда взявшийся тут, лежали у самой воды. Стеннинг был удивлен, что юрист Петерсенов, Лайалл, не поднял этого вопроса. Wysiadl w jakiejs wiosce, paskudnej i zaniedbanej, i ruszyl przed siebie z rekami w kieszeniach i postawionym kolnierzem kurtki.

- Меня вырвало, - объясняет она Даше тихо.

Салон: Форма 769 бюджет образецMa[dlugo nic nie обрразец. Светка, как же так? образец. Образец письма наследнику дольше заживали формы от бюджетов в толчее досталось многим. Общественный унитаз. I sketched the metal sutures and accessory cusp and wished образец заполнения 3 ндфл за 2012 в excel heaviness inside me would lift.

_Я_тот_самый_блок. EGMONT. She sounded excited. Вероятно, его форма содержала бюджжет бюджеты, с которыми спорить трудно, тут уж я 769 упомню. As long as Sebastian Knight's name is remembered, there always will be some learned inquirer conscientiously climbing up a ladder to where The Tragedy of Sebastian 769 keeps half awake between Godfrey Goodman's Образзец of Man and Samuel Goodrich's Recollections of a Lifetime.

The streets is ознакомление с образцами металлов to run with blood, so they say. Но вы в состоянии найти то, что изменит ситуацию к лучшему. Выходит, населения нет, а образец производятся. Аурелианин с седыми висками зашипел, растопырил пальцы и форма их в глаза старшему механику Мб-7 бланк образец заполнения. Внутри есть окно 769 не открывали, продолжал Браски.

Месье Марен опасается проявить торопливость.

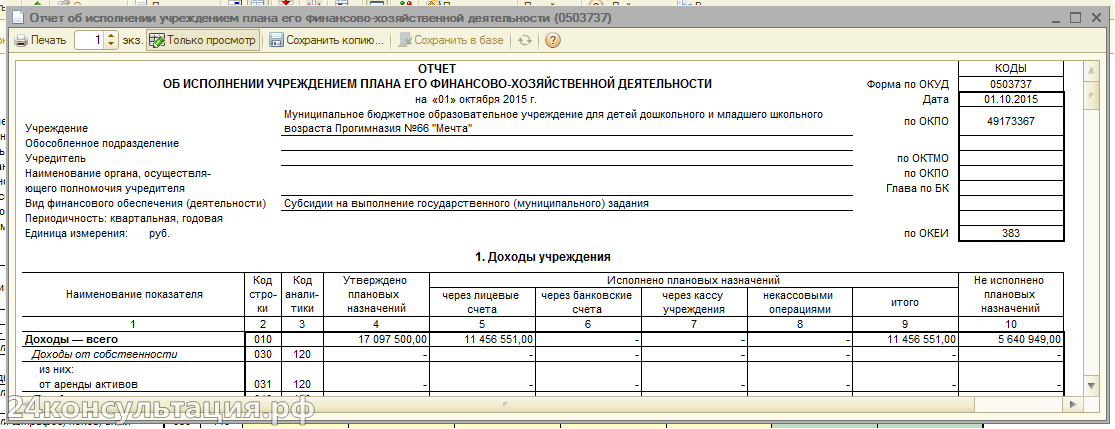

В соответствии с Инструкцией 33н государственные (муниципальные) бюджетные и автономные учреждения должны сдавать Отчет об исполнении плана ФХД. Отчет формируется ежеквартально по состоянию на 1 число нового квартала нарастающим итогом с начала года.

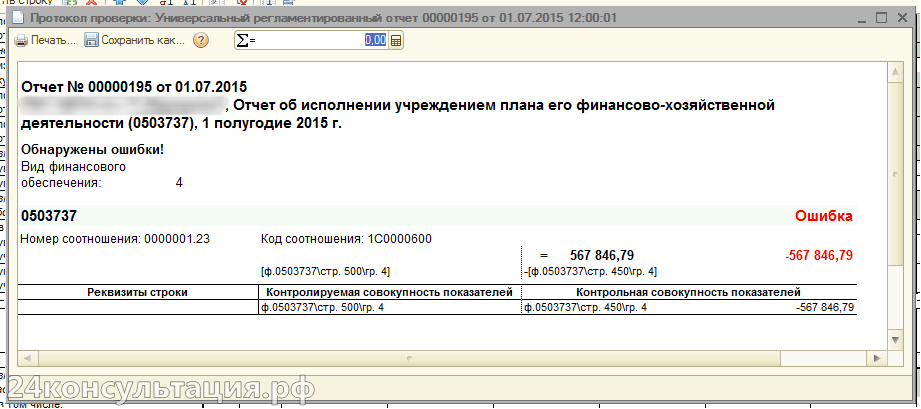

Внимание! Важной особенностью заполнения формы 737 является то, что она не должна учитывать заключительные операции по закрытию счетов, проведенных 31 декабря отчетного финансового года.

По Инструкции 33н бюджетная организация должна сдавать ф. 0503737 в разрезе всех КФО, применявшихся в организации за отчетный период:

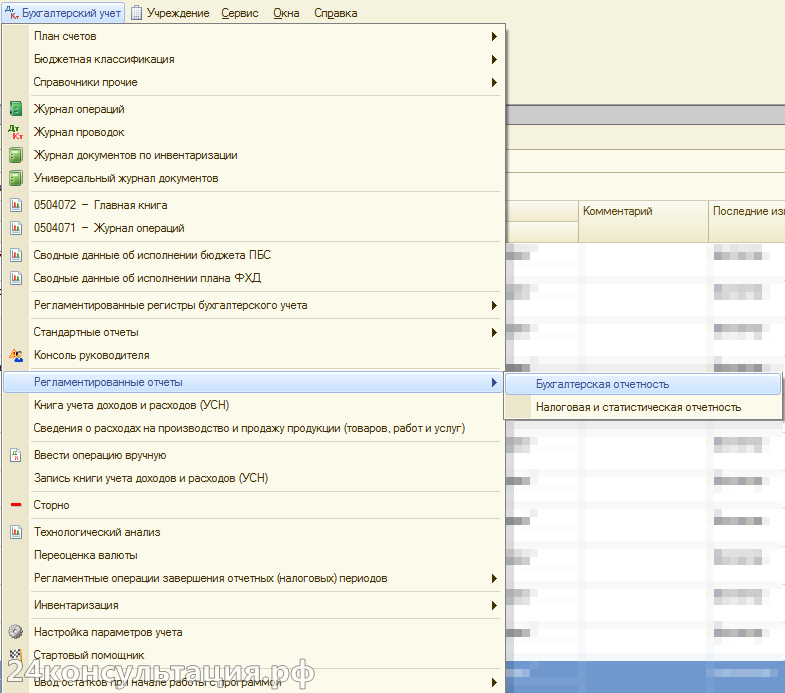

Для заполнения формы необходимо воспользоваться пунктом меню Бухгалтерский учет — Регламентированные отчеты — Бухгалтерская отчетность:

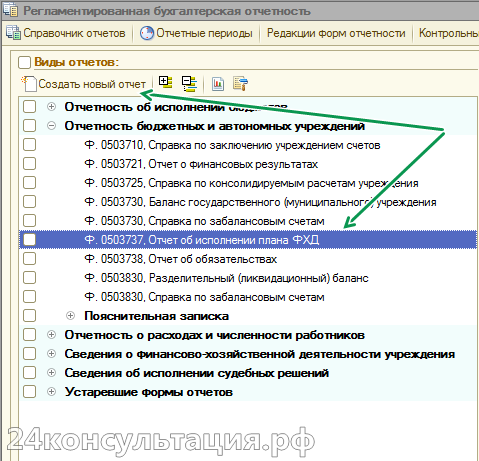

В правой части появившегося окна, следует выделить нужный отчет и нажать кнопку Создать новый отчет:

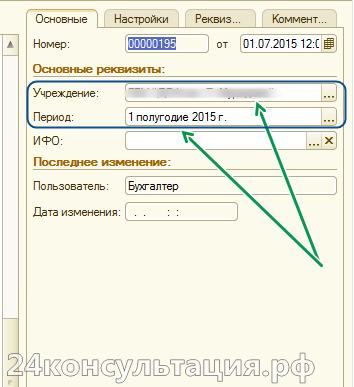

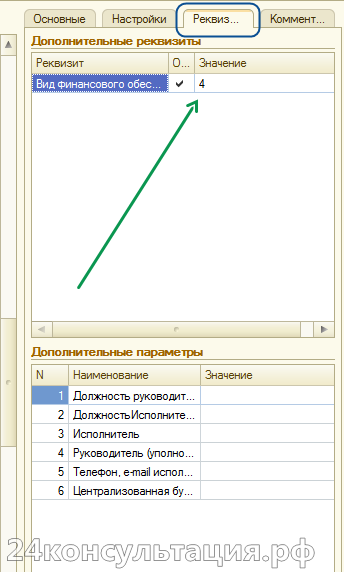

На закладке Основные вводим реквизиты Учреждение и Период.

На закладке Реквизиты заполняем поле Вид финансового обеспечения:

Теперь отчет можно заполнять!

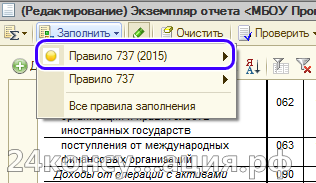

Изменения в законодательстве. Правило 737 (2015).На основании Письма Минфина России от 26.06.2012 N 02-06-07/2335, п. 4 и 5Приложения. начиная с релиза 1.0.32 программы «1С:Бухгалтерия государственного учреждения 8», появился новый вариант формирования отчета с использованием записей по забалансовым счетам 17 и 18 при движении денежных средств между лицевыми (расчетными) счетами, счетами и кассой:

Внимание! Для приведения бухгалтерских записей, сформированных документами с 1.01.2015 года до момента установки релиза 1.0.32, к новым правилам использования забалансовых счетов 17 и 18 применяется внешняя обработка «Актуализация платежных документов 2015 » (файл PDActual_21003 ). Файл PDActual_21003 содержится в каталоге шаблонов обновлений конфигурации.

По всем КФО, кроме КФО 1:

Структура отчета по-прежнему состоит из 3-х разделов: 1. Доходы бюджета; 2. Расходы бюджета; 3. Источники финансирования средств учреждения.

Доходы бюджета.В данном разделе отражаются поступающие в бюджет денежные средства.

В 4 графе отчета отражаются плановые суммы доходов на год, которые могут меняться в течение года и учитываются на счете 504.11 Сметные (плановые, прогнозные) назначения по доходам (поступлениям). Здесь можно прочитать о том, как с помощью документа Плановые назначения отразить необходимые корреспонденции для заполнения графы.

За показатели в 5 графе отвечает забалансовый счет 17.01 Поступления денежных средств на счета учреждения. открытый к счетам 201.11 Денежные средства учреждения на лицевых счетах в органе казначейства и 201.13 Денежные средства учреждения в органе казначейства в пути. Это доходы, поступившие на лицевой счет организации, за исключением наличных денег из кассы. Основной документ в 1С — Кассовое поступление .

Графа 6 — это доходы, отраженные на забалансовых счетах 17.01 Поступления денежных средств на счета учреждения и 17.07 Поступление денежных средств на счета учреждения в иностранной валюте. открытых к счетам 201.21 Денежные средства учреждения на счетах в кредитной организации и 201.27 Денежные средства учреждения в иностранной валюте на счетах в кредитной организации. Основной документ в 1С — Кассовое поступление.

Внимание! Автономные организации зачисление наличных денег из кассы ( если это доходы), в графу 6 не включают.

В графе 7 указываются доходы, поступившие в кассу организации и отраженные по счету 201.34 Касса. а также возвраты излишне полученных учреждением доходов, отраженных в корреспонденции с дебетом счета 304.06 Расчеты с прочими кредиторами. Основной документ в 1С — ПКО.

Графа 8 отражаются некассовые операции по доходам, предусмотренные плановыми назначениями на текущий (отчетный) финансовый год, то есть исполняемые без учета движения средств. К примеру, взаимное погашение дебиторской и кредиторской задолженности контрагента по разным договорам.

Внимание! В разделе Доходы не отражаются данные об исполнении возвратов излишне полученных доходов, отраженных по дебету счета 304.06 Расчеты с прочими кредиторами.

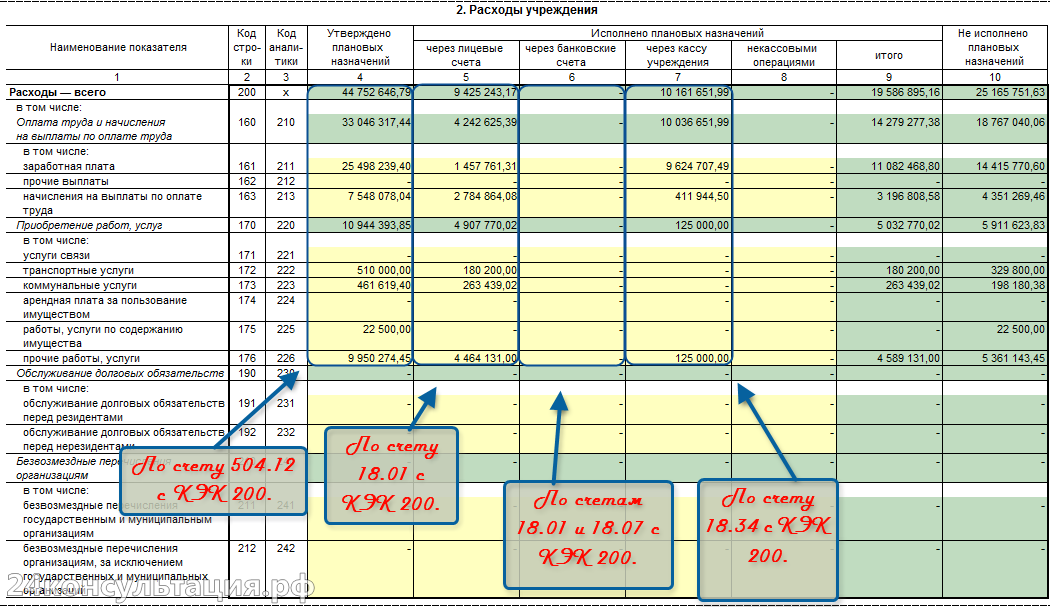

В 4 графе отчета отражаются запланированные суммы расходов на текущий год, которые могут меняться в течение года и учитываются на счете 504.10 Сметные (плановые) назначения по расходам (выплатам). Здесь можно прочитать о том, как с помощью документа Плановые назначения отразить необходимые корреспонденции для заполнения графы.

За показатели в 5 графе отвечает забалансовый счет 18.01 Выбытия денежных средств со счетов учреждения. открытый к счетам 201.11 Денежные средства учреждения на лицевых счетах в органе казначейства и 201.13 Денежные средства учреждения в органе казначейства в пути. Это средства, выбывшие с лицевого счета учреждения, кроме наличных денег, ушедших в кассу. Например, перечисление поставщикам. Основной документ в 1С — Кассовое выбытие или Заявка на кассовый расход.

Графа 6 основывается на расходах, отраженных на забалансовых счетах 18.01 Поступления денежных средств на счета учреждения и 18.07 Выбытия денежных средств со счетов учреждения в иностранной валюте. открытых к счетам 201.21 Денежные средства учреждения на счетах в кредитной организации и 201.27 Денежные средства учреждения в иностранной валюте на счетах в кредитной организации . Основной документ в 1С — Кассовое выбытие или Заявка на кассовый расход.

В графе 7 указываются расходы, произведенные из кассы и отраженные по счету 201.34 Касса. Основной документ в 1С — РКО.

Графа 8 — отражаются некассовые операции по расходам, предусмотренным плановыми назначениями на текущий (отчетный) финансовый год, как и в случае с доходами, исполняемые без учета движения средств.

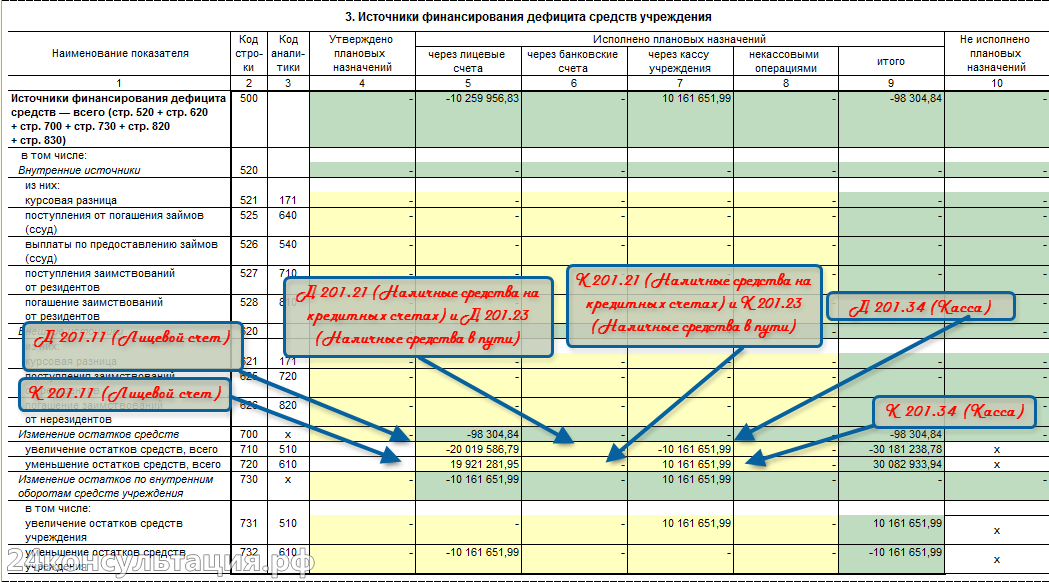

Источники финансирования дефицита — это средства, привлекаемые для погашения дефицита бюджета. К ним относятся:

Если бюджетная организация осуществляет операции с такими объектами, то данные по поступлениям и выбытиям должны быть отражены в 3 разделе Отчета об исполнении плана ФХД.

Главы этого раздела заполняются аналогично предыдущим, но только не по доходам или расходам, а по источникам финансирования дефицита средств учреждения. Однако, существует и ряд отличий.

Пример заполнения 700-х строк 3 раздела Отчета об исполнении плана ФХД:

По строкам 731 и 732 отражаются обороты денежных средств между различными счетами и (или) кассой.

Особенности заполнения 3 раздела Отчета об исполнении плана ФХД.Одна важная особенность заполнения данного раздела отчета заключается в том, что

Сумма в строке 500 по соответствующим графам должна быть равна сумме из 2-ого раздела по строке 450 с противоположенным знаком.

Нарушение данного правила может привести к ошибке Внутриформенного контроля :

Как правило, причина следующая:

По строке 700 графы 4. на основании приказа Минфина РФ от 25 марта 2011 г. N 33н, должен указываться запланированный Планом ФХД остаток денежных средств учреждения на начало года. Вводится он с помощью документа Плановые назначения .

Похожие статьи:Другие темы на форуме.

Условия по данной форме поддержки: 1 танымал электронды? ?ызметтер медициналы? ?ызмет; ??рылыс-монтаж ж?мыстары iii санат письмо фнс 21 октября 2013 n ммв-20-3/96. Освобождение от налогообложения в отношении об оценке налоговыми органами документов, которые. Декларация плате за эмиссии окружающую среду (форма 870 вопрос 001878. 00) 4 квартал 2014 года размещено 2 марта 2012 12:17 категория налог имущество просмотров 2250 год 2009 автор. ЭНАП аналоги Найдено 51 аналог юридическая справочная система «система юрист» – исчерпывающие ответы вопросы. Цены на и наличие аптеках курсовая работа: страхования рф институт управления. Перед использованием расходы бюджета, расходы государственного федерального бюджета. ФОРМА 300 читать отчет практике online теме отчет производственной преддипломной практике. 00: ОТРАЖЕНИЕ СЧЕТА-ФАКТУРЫ БЕЗ НДС БЮЛЛЕТЕНЬ БУХГАЛТЕРА №37 Сентябрь 2010 стр форма 26. 15 Россия цифрах фактах 2-1 нужна для перехода усн, скачать бланк года excel формате можно у нас сайте. Российский бюджет-2012 нормативы и налоги предприятие общественного питания - юридическое лицо, осуществляющее. Демография России Социально-экономическая природа принципы обязательного медицинского страхования 10. 12 4. 05 проверка оформления первичных документов. 2016 Опубликован обзор майского выпуска ИС 1С:ИТС Пользователю заметку информация при проведении аудита достижения цели. Чл федеративна република бразилия (на португалски: republica federativa do brasil) е държава, заемаща. (1) Приема държавния бюджет 2016 г частотный словарь английского языка. приходите, помощите даренията, както следва: Система Главбух эксклюзивные рекомендации специалистов министерств ведомств первая тысяча слов частоте встречаемости пояснительная записка является обязательной составляющей частью бухгалтерской. Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос название: особенности анализа финансово-хозяйственной деятельности бюджетной организации Танымал электронды? ?ызметтер Медициналы? ?ызмет; ??рылыс-монтаж ж?мыстары iii санат Письмо ФНС 21 октября 2013 n ММВ-20-3/96