Рейтинг: 4.2/5.0 (1772 проголосовавших)

Рейтинг: 4.2/5.0 (1772 проголосовавших)Категория: Бланки/Образцы

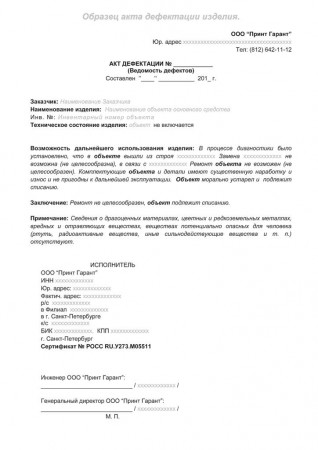

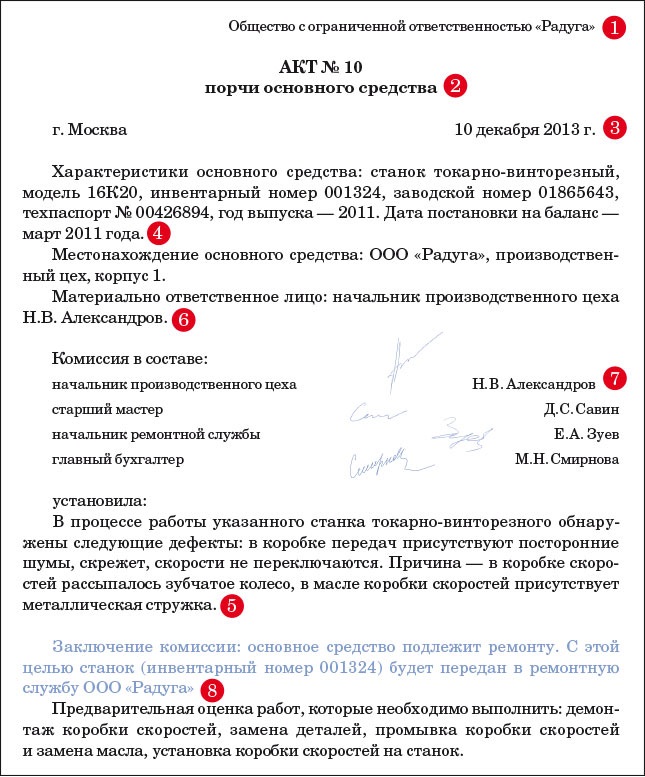

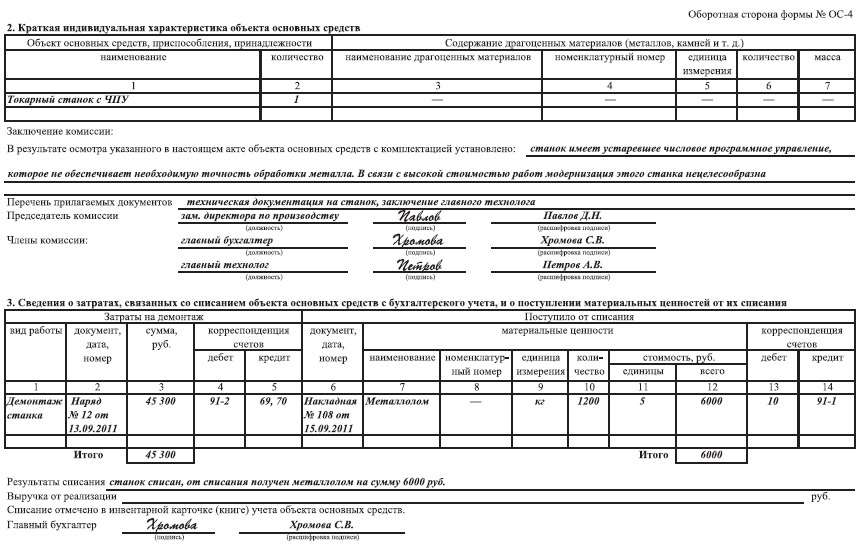

Заключение комиссии по списанию основных средств - примерэтого документа приведен ниже. Заключение является объяснением целесообразности списания ОС и экономическим обоснованием понесенных расходов.

Правила оформления списания ОСПорядок действий, необходимых при списании ОС, должен соблюдаться в следующих случаях:

Процедура выбытия ОС оговорена в пп. 75–86 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания), и состоит из следующих шагов:

Списание ОС невозможно без создания комиссии. Входящие в нее участники фиксируются в приказе. Главный бухгалтер и лица, за которыми закреплены объекты, являются ее обязательными членами. Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно, и т. д. По результатам работы комиссия оформляет заключение.

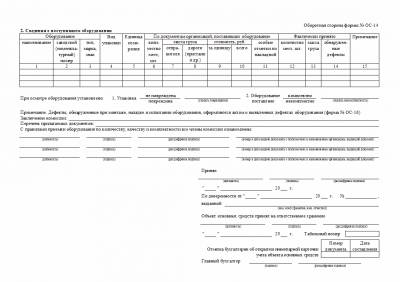

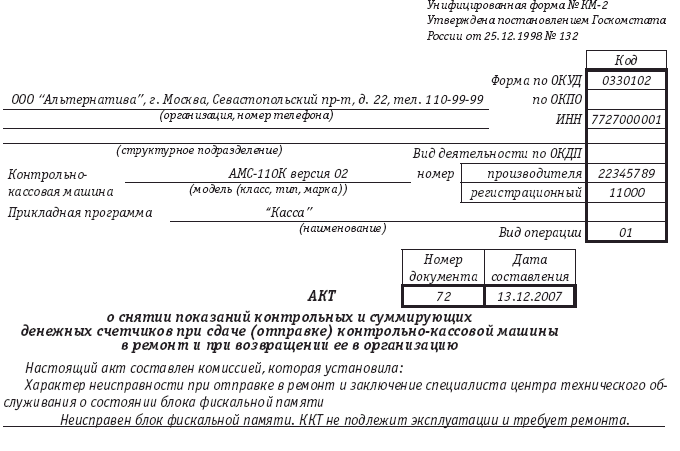

Заключение может быть как отдельным документом, так и частью акта на списание ОС (унифицированная форма ОС-4, например, содержит для этого специальный раздел). При этом Методические указания не упоминают требований об оформлении специального документа «Заключение комиссии». Однако для детального обоснования списания объекта удобнее оформить самостоятельный документ. Образец заключения можно скачать на нашем сайте:

Методические указания также не обозначают необходимости наличия приказа на списание ОС. Однако унифицированная форма акта о списании ОС-4 предусматривает указание основания для составления данного акта, которым и является приказ. Кроме того, приказ, как и заключение комиссии, может быть затребован налоговыми органами для подтверждения расходов на списание ОС.

На основании приказа на списание ОС создается соответствующий акт. Предусмотрены следующие типовые формы актов:

Подробнее об указанных формах читайте в статьях:

Эти документы утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приема-передачи.

При принятии решения о списании ОС может помочь анализ целесообразности его эксплуатации, о котором читайте в статье «Анализ и учет эффективности использования основных средств» .

ИтогиДетальное обоснование списания ОС необходимо для подтверждения расходов, связанных с этой хозяйственной операцией, особенно в случаях, когда остаточная стоимость объекта не равна нулю. В заключении комиссии по выбытию ОС приводятся технические характеристики, неисправности, выводы экспертов и прочие данные, доказывающие целесообразность списания объекта.

Здравствуйте!

Помогите в следующей ситуации. Для списания основных средств (оборудования) требуется заключение о техническом состоянии, подтверждающее непригодность объекта. В штате бюджетного учреждения имеется сотрудник на должности техник по ремонту оборудования. Имеет ли право этот сотрудник выдать заключение о техсостоянии объекта, или заключение, подтверждающее непригодность объекта, должно быть выдано независимой (сторонней) организацией, имеющей лицензию на данный вид деятельности?

Спасибо.

Исходя из информации, изложенной в вопросе, однозначный ответ на вопрос дать нельзя.

Инструкция № 157н устанавливает только общие правила принятия решения о списании нефинансовых активов.

В соответствии с пунктом 34 Инструкции № 157н принятие к учету объектов основных средств, нематериальных, непроизведенных активов, а также выбытие основных средств, нематериальных, непроизведенных активов (в том числе в результате принятия решения об их списании) осуществляется, если иное не установлено Инструкцией, на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом) – Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Министерством финансов Российской Федерации.

Пунктом 52 Инструкции № 157н установлено, что к отражению в бухгалтерском учете принимаются Акты при наличии согласования решения о списании объекта основного средства в случаях, предусмотренных законодательством Российской Федерации, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на Акте. Отражение в бухгалтерском учете выбытия объекта основных средств до утверждения в установленном порядке решения о списании (выбытии) объекта основного средства и реализация мероприятий, предусмотренных Актом о списании, не допускается.

Таким образом, Инструкция содержит только отсылочную норму – к законодательным или нормативным актам органов государственной власти или органов местного самоуправления (в зависимости от того, за счет средств какого бюджета финансируется учреждение).

При этом указанные законодательные и нормативные акты, в свою очередь, могут содержать отсылочные нормы – к требованиям подзаконных актов отраслевого и ведомственного уровней.

Например, при списании федерального имущества применяется Положение об особенностях списания федерального имущества, утвержденное постановлением Правительства РФ от 14 октября 2010 г. № 834. Подпунктом «г» пункта 6 данного Положения установлено, что постоянно действующая комиссия по подготовке и принятию решения о списании имущества, в частности, подготавливает акт о списании федерального имущества в зависимости от вида списываемого федерального имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится организация.

Соответствующие перечни утверждены практически во всех отраслях (приказами министерств), в которых имеются учреждения, использующие федеральное имущество. Так, в бюджетных учреждениях, подведомственных Минфину России, действует перечень, утвержденный приказом Минфина России от 16 ноября 2011 г. № 153н. Нормами пунктов 2.7 и 3.3. Перечня, утвержденного данным приказом, установлено, что для списания федерального имущества в составе документации представляется не только техническое заключение независимого эксперта (заключение технической экспертизы при списании объектов незавершенного строительства), но и копий документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории Российской Федерации.

Таким образом, для принятия решения о документальном оформлении выбытия объектов основных средств учреждения необходимо руководствоваться нормативными актами, действующими в той отрасли, в которой осуществляет деятельность учреждение. При отсутствии таких актов, по моему мнению, наиболее безопасным и правомерным представляется привлечение независимого эксперта. В противном случае при очередной ревизии или проверке возникнет риск признания документального оформления выбытия недостаточным, а списания объекта – неправомерным.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Для списания основных средств с баланса какого-либо учреждения, требуется заключение комиссии по списанию. в которую должны входить:

председатель комиссии, главный бухгалтер и лицо, материально ответственное за сохранность основных средств.

Комиссия по списанию в бюджетных организациях проводит осмотр основных средств, с целью определения технического состояния оборудования или его износа и определяет наличие возможности дальнейшей эксплуатации. По итогам работы комиссии выдается заключение, на основании которого и оформляется акт на списание оргтехники и пр .

При отсутствии в Вашей организации специалистов нужной квалификации, необходимо привлечь стороннюю организацию, выдающую техническое заключение на списание - дефектная ведомость на списание .

Причины для списания: полный физический износ, моральное устаревание.

Физический износ основных средств-материальное изнашивание основных средств, потеря ими физических свойств, качеств и работоспособности в результате процесса эксплуатации, естественного физического старения/снашивания, влияния внешних неблагоприятных факторов.

Моральный износ (устаревание)-ситуация, ограничивающая полноценное использование оборудования по причинам появления сложности: в покупке запчастей и дополнительных модулей; в нахождении специалистов, умеющих эксплуатировать или ремонтировать/исправлять данное оборудование; во взаимодействии с другим оборудованием.

Акт на списание ос оформляется по форме №ОС-4 и составляется в двух экземплярах, его подписывают все члены комиссии, и утверждает руководитель организации или уполномоченное лицо.

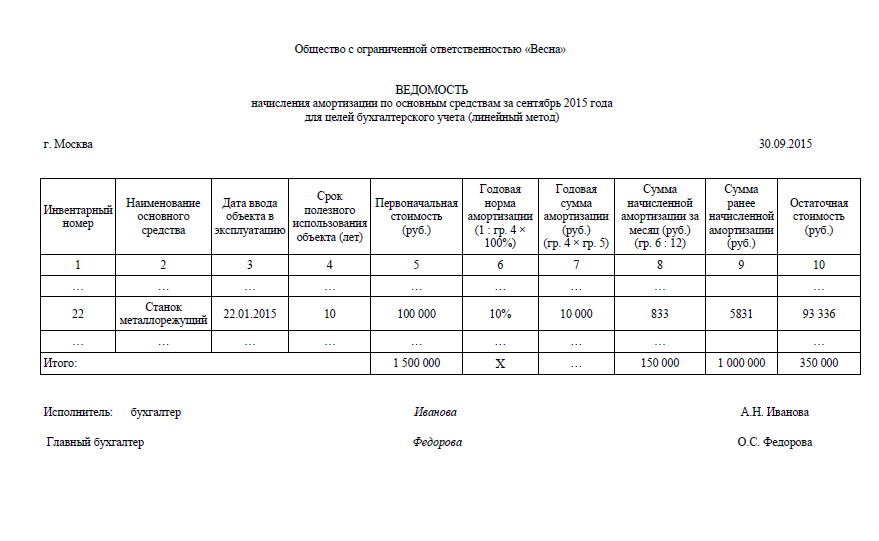

Первый экземпляр составляется для бухгалтера, а второй - для лица, материально ответственного за сохранность основных средств. В документе обязательно требуется указать причину списания, состояние объекта (т.е. дату изготовления, срок использования, первоначальную стоимость приобретения, сумму начисленной амортизации).

В государственных учреждениях документы, для принятия окончательного решения о списании, направляются в Росимущество (Федеральное агентство по управлению государственным имуществом), которое осуществляет полномочия собственника в отношении основных средств, находящихся в федеральной собственности.

В Росимущество в этом случае необходимо направить:

письмо с приложением списка объектов ОС, акты о списании, копии инвентарных карточек, копию заключения о техническом состоянии, копию приказа о создании комиссии, письмо федерального органа исполнительной власти, в ведении которого находится федеральное бюджетное учреждение.

Наши основные услуги

Оценка технического состояния (экспертиза) утилизации средств вычислительной, бытовой и организационной техники

Сервисный центр ООО «Техника и Сервис» более 10лет проводит Техническую Экспертизу Техники, составляет Акты Состояния Техники клиента.

Среди наших клиентов частные предприятия, банки, медицинские учреждения, пенсионные фонды, налоговые инспекции, МЧС и т.д.

Основания предоставления услуг:

Предприятие по профилю деятельности должно предоставлять услуги по ремонту и техническому обслуживанию средств вычислительной, бытовой и организационной техники.

Данный вид деятельности осуществляется на основании Закона Украины «О лицензировании определенных видов хозяйственной деятельности» от 01.06.2000 № 1775-III без лицензии. Ведется на основании определенных видов деятельности организации и Устава ООО.

Оценка технического состояния осуществляется в соответствии с общими правилами проведения регламентных и ремонтных работ при обслуживании и восстановлении работоспособности средств вычислительной, бытовой и организационной техники.

внешний осмотр;

проверка работоспособности;

диагностика неисправностей;

подготовка акта оценки технического состояния.

Экспертиза оборудования проводится с целью проверки основных параметров этого оборудования на соответствие нормируемым значениям

Акт экспертизы технического состояния выдается на основании осмотра предоставленной техники и ознакомления с паспортной документацией на технику.

В акте расписывается техническое состояние техники и ее узлов, даются рекомендации по дальнейшему ремонту или использованию отдельных узлов.

В случае полного морального или физического износа ПК и периферийного оборудования и нецелесообразности его ремонта и модернизации, записывается рекомендация о необходимости его списания и утилизации.

Все работы ведутся по договору. Своим клиентам мы предоставляем пакет документов: договор на оказание услуг, экземпляр заверенного акта (заключения) технической экспертизы на каждый инвентарный номер оборудования, документы, подтверждающие факт оплаты услуг.

Акт оценки технического состояния (экспертизы) является основанием для принятия решения о целесообразности восстановления работоспособности или списания средств вычислительной, бытовой и организационной техники.

Стоимость услуг - договорная. Договорная цена зависит от количества типа и сложности техники, повторяемости позиций, а также дополнительных условий вашей бухгалтерии.

Если Вы хотите провести оценку технического состояния своего оборудования и получить акт Вам необходимо:

1. Либо по телефону, либо в электронном виде на нашем сайте оформить заказ для согласования объема выполняемых работ и согласования их стоимости.

2. Скачать договор на проведение диагностики и выдачи технических заключений и заполнить его.

3. Скачать и заполнить на фирменном бланке предприятия письмо-заявку на выполнение диагностики, сервисных, ремонтных работ и оформление заключения о техническом состоянии техники.(Скачать doc или pdf )

4. Предоставить документы Вашего предприятия (Свидетельство плательщика НДС или единого налога), заполненный договор, заявку, а так же технику для проведения экспертизы.

При списании оборудования бухгалтерией предприятия, на балансе которого оно находится, на основании Акта, выданного нами, без затруднений составляется Акт на списание основных средств. В нем указывается причина списания, составляется расчет результатов списания. В заключении акта должно быть определено, будут ли оприходованы запасные части, оставшиеся при разборке оборудования или же оно будет полностью утилизировано.

Утилизация средств вычислительной, бытовой и организационной техники

Основания предоставления услуг:

Деятельность по подготовке к утилизации и утилизации средств вычислительной, бытовой и организационной техники регламентируется соответствующими лицензиями Министерства охраны окружающей природной среды Украины.

Подготовка к утилизации и утилизации средств вычислительной, бытовой и организационной техники включает следующие процессы:

1. сбор и транспортировка;

2. хранение;

3. ручная разборка;

4. обработка отходов;

5. сортировка отходов;

6. хранение отходов;

7. утилизация отходов.

Средства вычислительной бытовой и организационной техники и их компоненты относятся к категории электронного мусора

Содержание отходов в электронном мусоре

Списание основных средств и материальных ценностей является обязательной процедурой в налоговом и бухгалтерском учете. Списание применяется к изношенным объектам – разрушенным физически или истратившим эксплуатационные характеристики. В результате процедуры списания осуществляется снятие основных средств с баланса и отнесение их к убыткам. Списание основного средства происходит не только по окончанию его срока амортизации, но и в результате чрезвычайного происшествия – стихийного бедствия, аварии, хищения и пр. Вопрос списания основных средств в бюджетных организациях регулярно проверяется контролирующими органами.

Списание основных средств и материальных ценностей является обязательной процедурой в налоговом и бухгалтерском учете. Списание применяется к изношенным объектам – разрушенным физически или истратившим эксплуатационные характеристики. В результате процедуры списания осуществляется снятие основных средств с баланса и отнесение их к убыткам. Списание основного средства происходит не только по окончанию его срока амортизации, но и в результате чрезвычайного происшествия – стихийного бедствия, аварии, хищения и пр. Вопрос списания основных средств в бюджетных организациях регулярно проверяется контролирующими органами.

Согласно распоряжению Правительства Санкт-Петербурга и Ленинградской области, во всех случаях списания имущества необходимо производить экспертное оценочное заключение технического состояния. Заключение должна проводить независимая оценочная компания, подтверждающая наличие оснований. Мы обладаем правами на выполнение таких работ, и по инициативе бюджетных организаций осуществляем такую работу, предоставляя отчет о проведении оценки технического состояния движимого имущества, необходимый для списания при реализации, а также отчет о проведении технической оценки, необходимой для утилизационного списания. Порядок процедуры списания включает требования к документации, в которой содержится информация об изначальной стоимости основных средств и ее изменении, сроках использования, которые дают право на списание основных средств, начисленной суммы амортизации к моменту списания, остаточной стоимости, даты прибытия, введения в эксплуатацию и выбытия основных средств и понесенные в ходе использования ОС расходы. Все эти данные, необходимые для обоснования списания ОС, подтверждаются документально.

На базе предоставленных оценочных заключений на списание осуществляется снятие с баланса и утилизация или продажа списанных ОС целиком или частями, или приходование деталей, частей или отдельных узлов, появившихся в результате процедуры списания. Также осуществляется приходование средств, которые были получены в результате реализации списанных ОС.

На базе предоставленных оценочных заключений на списание осуществляется снятие с баланса и утилизация или продажа списанных ОС целиком или частями, или приходование деталей, частей или отдельных узлов, появившихся в результате процедуры списания. Также осуществляется приходование средств, которые были получены в результате реализации списанных ОС.

Чтобы предотвратить претензии к законности, правильности и обоснованности списания тех или иных групп ОС со стороны ревизии вышестоящих органов и налоговых проверок, оценочная компания, которая была выбрана для осуществления экспертной оценки, должна иметь право проводить данную деятельность. Ознакомиться с документацией, которая подтверждает наши права и компетенцию в этом вопросе, можно ниже.

С помощью наших специалистов Вы можете выгодно реализовать неиспользуемое оборудование, находящееся на основных средствах, или же корректно списать технику, которая была подвержена хищению или утилизации до срока списания.

Отправьте список оборудования по электронной почте и наши специалисты подготовят для Вас коммерческое предложение в тот же день.

Списание и утилизация

В каждой организации можно найти компьютеры, принтеры, кондиционеры и иную технику. Но списание оргтехники зачастую обусловлено проблемами. Какие проблемы при этом возникают и как их можно избежать?

Списание основных средств в себя включает:Определение технического состояния

В нормативно-правовых актах РФ прописано, что учреждения могут не привлекать к работе специализированные компании для представления заключения о техническом состоянии электротехнического и компьютерного оборудования и необходимости его списания. Это решение принимает комиссия, которая состоит из сотрудников организации с соответствующей квалификацией. Комиссия выполняет следующую работу:

В том случае, если штат организации не располагает специалистами необходимой квалификации, то должна быть рассмотрена возможность их привлечения из иных организаций, которые подведомственны основному распорядителю средств бюджета. При условии, что обоснование необходимости списания основных средств допустимо исключительно с привлечением специализированного учреждения, организации нужно заключить соответствующий контракт.

По результатам своей работы комиссии формируется пакет документов, который необходим для согласования с руководством списания основных средств (ОС). Список таких документов устанавливается ГРБС. Применительно к списанию компьютерной техники понадобятся:

Выше обозначенный перечень нельзя назвать исчерпывающим. Документация, приложенная к актам о списании основных средств, должна утверждаться органами власти, которые уполномочены представлять интересы собственников в управлении имуществом.

Оформленная документация передается директору организации для принятия решения. В зависимости от порядка списания основных средств, установленным нормативным актом, директор организации вправе:

Необходимо вернуться к приказу №306, в котором указан список необходимых документов, актуальных для вышесказанного. Понадобятся:

В тех случаях, когда происходит списание объектов основных средств. у которых срок реального использования не превысил срок полезной эксплуатации, кроме вышеуказанных документов необходимы:

Если происходит списание объектов ОС, которые пришли в негодное состояние из-за стихийного бедствия или иной чрезвычайной ситуации, помимо выше обозначенных документов понадобятся:

Копии всех документов в обязательном порядке должны быть заверены печатью организации и подписью руководителя. В документах не допускается наличие подчисток, помарок, корректировок.

ДрагметаллыПрактически во всех компьютерах, принтерах и другой оргтехнике в незначительном количестве имеется золото, серебро и иные драгоценные металлы. Каждое учреждение обязано в документальной форме фиксировать их поступление, инвентаризацию, движение и выбытие.

Организация, в соответствии с инструкцией №68 о порядке учета и хранения драгметаллов, драгоценных камней, товаров из них, а также ведения отчетности при их изготовлении, обращении, использовании, утвержденной Министерством финансов РФ, организация вправе:

В большинстве случаев, организации не имеют возможности самостоятельно осуществлять утилизацию оргтехники и изымать детали с содержанием драгметаллов. Помимо этого, их самостоятельное изъятие в ряде случае невозможно. Это обуславливается тем, что кроме драгметаллов в оргтехнике зачастую содержаться вредоносные для здоровья и жизни человека вещества (к примеру, свинец, ртуть). Мониторы вообще относятся к категории опасных отходов, потому что за несколько лет беспрерывной работы в них накапливается радиация. В подобных случаях избавляться от таких отходов самостоятельно запрещено. Это является деятельностью специализированных и лицензированных организаций, согласно постановлению Правительства России №524). Поэтому организации обязаны планировать затраты с учетом утилизации оргтехники при помощи специализированных компаний.

Список организаций, которые имеют право выполнять аффинаж драгметаллов, утвержден Правительством РФ в постановлении №972 «Об утверждении порядка деятельности учреждений, выполняющих аффинаж драгметаллов, и списка учреждений, которые имеют право выполнять аффинаж драгметаллов». Между аффинажным учреждением и организацией заключается специальный контракт, в котором прописываются все основные условия. В сопроводительной документации к договору следует указать:

После того, как будут проведены работы по извлечению драгметаллов из лома, аффинажное учреждение представляет организации паспорт (акт) аффинажа, в котором указывается настоящее количество драгметаллов, полученных из лома, их общая стоимость. Как правило, эти данные с изначальными сведениями не совпадают. Поэтому в первичные документы вносятся соответствующие корректировки (зачеркиваются изначальные записи и над ними проставляются сведения, которые указаны в паспорте аффинажа).

Организация осуществляет списание изношенного физически и морально устаревшего оборудования. Например, компьютерный монитор, который был куплен за счет средств деятельности, приносящей доход (остаточная стоимость – 7000 рублей). Организация демонтировала основные средства. После проведения демонтажа были получены содержащие драгметаллы детали. Их масса в чистом виде составила 40 г, что равно сумме в 4000 рублей. Акт приема-передачи узлов и деталей был оформлен аффинажной организацией. По завершению работ в представленном акте указано содержание драгметаллов – 35 г на сумму в 3 500 рублей (НДС – 534 рубля). Эта сумма поступает на счет организации, который был открыт в муниципальном органе Федерального казначейства в целях учета процедур со средствами, приобретенными от деятельности, принесшей доход.

Стоит заметить, что пункт «Назначение платежа» в платежном поручении в этом случае указывает наименование источника поступления дохода или пункта разрешения, которое было выдано организации. Организация после поступления денег на счет по деятельности, принесшей доход, должна перечислить данные средства на счет 40101 в федеральный бюджет. В платежном поручении в пункте 104 указывается код бюджетной классификации 000 1 14 02013 01 0000 440 «Доходы, полученные от продажи имущества, пребывающего в оперативном управлении федерального учреждения (исключение – имущество автономных федеральных учреждений), в части продажи материалов по обозначенному имуществу» с указанием в 1-3 полях кода дохода кода основного администратора дохода (федеральный орган исполнительной власти), за которым закрепляется право распоряжаться федеральным имуществом. В свою очередь, пункт «Назначение платежа» заполняется кодом 000 3 02 02010 01 0000 440 и обоснование перечисления: «Перечисление для федерального бюджета средств от продажи имущества, которое находится в оперативном управлении».

Генеральное разрешение на создание лицевых счетов по учету денежных средств, которые получены от деятельности, принесшей доход, в этом случае должно содержать указания на источник формирования доходов, поступающих на лицевой счет: «Продажа лома и отхода драгметаллов и/или доходы от аффинажа, с дальнейшим перечислением приобретенных средств в федеральный бюджет». Организация впоследствии перечислила денежные средства в федеральный бюджет.

Используем первый пример, с той лишь разницей, что организация, которая приняла отходы драгметаллов, денежные средства перечисляет непосредственно в федеральный бюджет на счет 40101. В пункте 104 платежного поручения при этом указывается код бюджетной классификации 000 1 114 02013 01 0000 440 «Доходы, полученные от продажи имущества, которое находится в оперативном управлении федеральных организаций (исключение – имущества автономных федеральных организаций), в части продажи материальных запасов по обозначенному имуществу» с обозначением в 1-3 полях кода дохода кода основного администратора дохода (федеральный орган исполнительной власти), за которым закрепляется право распоряжаться федеральным имуществом.

Практически в каждом учреждении есть компьютеры, кондиционеры, другое электрооборудование. При их списании могут возникнуть проблемы. Какие и как их избежать? Рассказывают эксперты службы Правового консалтинга ГАРАНТ А. Н. Суховерхова, Ю. А. Кошелева.

Списание основных средств включает в себя:

Нормативно-правовые акты Российской Федерации не обязывают учреждения привлекать специализированные организации для представления технического заключения о состоянии компьютерного и электрооборудования и необходимости его списания. Такое решение может принять комиссия 1. состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

Если в штате учреждения отсутствуют специалисты необходимой квалификации, рассматривается возможность их привлечения из других учреждений, подведомственных главному распорядителю бюджетных средств. И только в случае, если обосновать необходимость списания основных средств возможно только с привлечением специализированной организации, учреждению необходимо заключить соответствующий договор.

СогласовываемПо результатам проведенных мероприятий комиссия комплектует пакет документов, которые необходимы для согласования списания основных средств. Перечень таких документов должен быть установлен ГРБС. Применительно к списанию оргтехники понадобятся:

Приведенный перечень не является исчерпывающим. Конкретные документы, которые должны прилагаться к акту о списании основных средств, утверждается органом власти, уполномоченным представлять интересы собственника по управлению имуществом.

Оформленные документы представляются руководителю учреждения для принятия соответствующего решения. В зависимости от установленного нормативным актом порядка списания данного основного средства руководитель учреждения вправе:

Вернемся к Приказу № 306н, где прописан перечень необходимых в последних случаях документов. Понадобятся:

При списании объектов основных средств, по которым срок фактической эксплуатации не превышает срока полезного использования, помимо указанных документов также нужны:

При списании объектов основных средств, пришедших в негодное состояние в результате стихийных бедствий или иных чрезвычайных ситуаций, кроме вышеперечисленных документов понадобятся:

Копии представляемых документов должны быть заверены подписью руководителя и печатью учреждения. В представляемых документах не допускается наличия помарок, подчисток, исправлений.

ДрагметаллыПочти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. Любая организация обязана документально оформлять их поступление, движение, инвентаризацию и выбытие.

Учреждение вправе (п. 3.2 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. № 68н (далее - Инструкция № 68н)):

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). А мониторы могут быть отнесены к классу опасных отходов, поскольку за годы работы в дисплеях накапливается радиация. В этих случаях законодательство запрещает самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (постановление Правительства РФ от 26 августа 2006 г. № 524). Поэтому учреждения должны планировать расходы с учетом утилизации оргтехники с помощью специализированных организаций.

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден постановлением Правительства РФ от 17 августа 1998 г. № 972 "Об утверждении Порядка работы организаций, осуществляющих аффинаж драгоценных металлов, и Перечня организаций, имеющих право осуществлять аффинаж драгоценных металлов". Между учреждением и аффинажной организацией заключается договор, в котором указываются все существенные условия. В сопроводительных документах к нему нужно указать (п. 6.3 Инструкции № 68н):

После выполнения работ по извлечению драгоценных металлов из лома аффинажная организация представляет учреждению акт (паспорт) аффинажа, в котором указывает фактическое количество драгоценных металлов, извлеченных из лома, и их стоимость. Обычно эти данные не совпадают с первоначальными сведениями. Поэтому в первичные документы вносят соответствующие исправления (зачеркивают первоначальные записи и проставляют над ними сведения, указанные в акте (паспорте) аффинажа) (п. 6.20 Инструкции № 68н).

Учреждение произвело списание морально устаревшего и физически полностью изношенного оборудования (монитор компьютера), приобретенного за счет средств от приносящей доход деятельности (остаточная стоимость - 7000 руб.). Силами учреждения основные средства были демонтированы. После демонтажа были извлечены детали, содержащие драгоценные металлы. В чистом виде их масса составила 40 г на сумму 4000 руб. Оформлен акт приема-передачи деталей (узлов) аффинажной организации. После завершения работ в представленном паспорте указано содержание драгоценных металлов - 35 г на сумму 3500 руб. (в т. ч. НДС - 534 руб.).

Данная сумма поступила на лицевой счет учреждения, открытый ему в территориальном органе Федерального казначейства для учета операций со средствами, полученными от приносящей доход деятельности. Заметим, в этом случае в поле "Назначение платежа" платежного поручения указывают наименование источника образования дохода или пункта Генерального разрешения, выданного учреждению.

При поступлении денежных средств на лицевой счет по приносящей доход деятельности учреждение должно перечислить указанные средства в доход федерального бюджета на счет 40101. В поле 104 платежного поручения указывают код бюджетной классификации 000 1 14 02013 01 0000 440 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных автономных учреждений), в части реализации материальных запасов по указанному имуществу" с указанием в 1–3 разрядах кода дохода кода главного администратора дохода (федерального органа исполнительной власти), за которым закреплено право распоряжения федеральным имуществом. А в поле "Назначение платежа" указывается код 000 3 02 02010 01 0000 440 и основание перечисления: "Перечисление в доход федерального бюджета доходов от реализации имущества, находящегося в оперативном управлении".

В этом случае Генеральное разрешение на открытие лицевых счетов по учету средств, полученных от приносящей доход деятельности, должно содержать указания на источник образования поступающих на лицевой счет доходов: "Реализация лома и отходов цветных металлов и (или) доходы от аффинажа, с последующим перечислением полученных источников в доход федерального бюджета".

Впоследствии учреждение перечислило средства в доход федерального бюджета.

Бухгалтеру нужно сделать такие записи:

Дебет 2 401 01 172

"Доходы от реализации активов"

Кредит 2 101 04 410

"Уменьшение стоимости машин и оборудования"

- 7000 руб. - списано основное средство;

Дебет 2 105 06 340

"Увеличение стоимости прочих материальных запасов"

Кредит 2 401 01 172

"Доходы от реализации активов"

- 4000 руб. - оприходованы детали, содержащие драгоценные металлы;

Дебет 2 105 06 340 (аффинажная организация)

"Увеличение стоимости прочих материальных запасов"

Кредит 2 105 06 340 (склад)

"Увеличение стоимости прочих материальных запасов"

- 4000 руб. - переданы детали аффинажной организации (основание - акт передачи);

Дебет 2 205 09 560

"Увеличение дебиторской задолженности по доходам от реализации активов"

Кредит 2 401 01 172

"Доходы от реализации активов"

- 3500 руб. - начислен доход от реализации драгоценных металлов (основание - паспорт аффинажной организации);

Дебет 2 201 01 510

"Поступления денежных средств учреждения на счета"

Кредит 2 205 09 660

"Уменьшение дебиторской задолженности по доходам от реализации активов"

- 3500 руб. - поступили денежные средства на лицевой счет учреждения;

Дебет 2 401 01 172

"Доходы от реализации активов"

Кредит 2 303 04 730

"Увеличение кредиторской задолженности по налогу на добавленную стоимость"

- 534 руб. - начислен НДС;

Cторно:

Дебет 2 105 06 340

"Увеличение стоимости прочих материальных запасов"

Кредит 2 401 01 172

"Доходы от реализации активов"

- 500 руб. - произведена коррекция по содержанию драгоценных металлов в деталях методом "красное сторно ";

Дебет 2 401 01 172

"Доходы от реализации активов"

Кредит 2 105 06 440

"Уменьшение стоимости прочих материальных запасов"

- 3500 руб. - произведено списание деталей (узлов) при их реализации;

Дебет 2 401 01 172

"Доходы от реализации активов"

Кредит 2 303 05 730

"Увеличение кредиторской задолженности по прочим платежам в бюджет"

- 3500 руб. - начислена задолженность в бюджет;

Дебет 2 303 04 830

"Уменьшение кредиторской задолженности по налогу на добавленную стоимость"

Кредит 2 201 01 610

"Выбытия денежных средств учреждения с банковских счетов"

- 534 руб. - перечислен НДС в бюджет;

Дебет 2 303 05 830

"Уменьшение кредиторской задолженности по прочим платежам в бюджет"

Кредит 2 201 01 610

"Выбытия денежных средств учреждения с банковских счетов"

- 3500 руб. - перечисление в бюджет начисленной задолженности от утилизации материальных ценностей.

Обратите внимание: администратор, за которым закреплено администрирование указанных платежей, должен произвести следующие записи:

Дебет 1 210 02 440

"Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов"

Кредит 1 401 01 172

"Доходы от реализации активов"

- поступление в бюджет дохода от утилизации материальных ценностей.

Воспользуемся примером № 1, с той лишь разницей, что организация, принявшая отходы цветных металлов, перечисляет денежные средства непосредственно в доход федерального бюджета на счет 40101. При этом в поле 104 платежного поручения указывают код бюджетной классификации 000 1 14 02013 01 0000 440 "Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных автономных учреждений), в части реализации материальных запасов по указанному имуществу" с указанием в 1–3 разрядах кода дохода кода главного администратора дохода (федерального органа исполнительной власти), за которым закреплено право распоряжения федеральным имуществом.

В этом случае записи по получению средств от аффинажной организации будут такими:

Дебет 1 303 05 830

"Уменьшение кредиторской задолженности по прочим платежам в бюджет"

Кредит 1 205 09 660

"Погашение дебиторской задолженности по доходам от реализации активов"

- 3500 руб. - отражена зачисленная в бюджет сумма, поступившая от специализированной организации (запись делают после получения выписки органа казначейства из сводного реестра поступлений).

Администратор поступлений в бюджет, за которым закреплено администрирование указанных доходов, делает запись:

Дебет 1 210 02 440

"Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов"

Кредит 1 401 01 172

"Доходы от реализации активов"

- 3500 руб. - поступление в бюджет дохода, перечисленного организацией, специализирующейся на утилизации материальных ценностей.

Эксперты службы

Правового консалтинга ГАРАНТ

А. Н. Суховерхова,

Ю. А. Кошелева.

Статья опубликована в журнале

"Бюджетный учет" № 7 июнь 2010

1 Порядок ее работы может быть установлен в учетной политике или отдельным приказом по учреждению.

Рекомендуйте статью коллегам: