Рейтинг: 4.7/5.0 (1703 проголосовавших)

Рейтинг: 4.7/5.0 (1703 проголосовавших)Категория: Бланки/Образцы

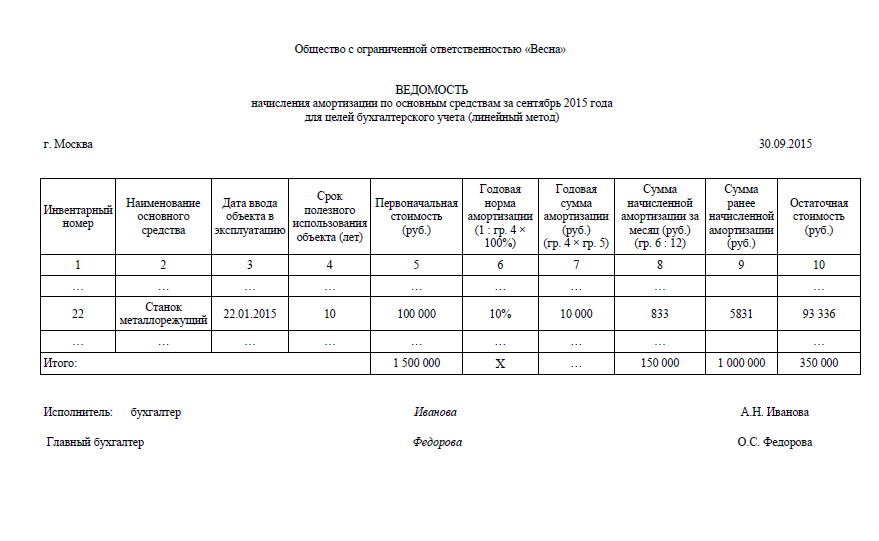

Коэффициент индексации рассчитывается по формуле, приведенной в п. Однако в бухучете в состав ОС могут входить непроизводственные ОС и объекты стоимостью меньше 2500 грн 4. Таблица 9 База налогообложения ОС в отдельных операциях Норма НКУ Вид операции База обложения НДС для определения НО Абз. Если такой товар — ОС, которое будет реализовано, то в целях налогового учета нужно будет сопоставить стоимость его продажи с суммой отраженного ранее дохода п. Актуально об основных средствах Учет основных средств нередко вызывает у бухгалтеров вопросы. Если стоимость объекта и расходы на его ликвидацию значительны, то советуем оформить также приказ руководителя или внутренний акт о списании соответствующего имущества. Отличие лишь в том, что в бухучете используется понятие справедливой стоимости, довольно близкое понятию обычной цены в налоговом учете. При определении фактической стоимости полученных отходов необходимо учесть расходы на доставку и приведение их в пригодное для использования состояние. Признанный доход отражается по кредиту субсчета 719 см. При использовании материалов сайта ссылка на источник обязательна. Итак, на сегодняшний день для списания основных средств применяются следующие документы: - акт о списании объекта основных средств кроме автотранспортных средств ф.

Основные средства: списание, демонтаж, утилизация (Волкова М.)Метод ускоренного уменьшения остаточной стоимости можно использовать только в случае амортизации машин, оборудования и транспортных средств группы 4 и 5 ОС. Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Первоначальная стоимость указанных основных средств и нематериальных активов признается как стоимость, согласованная учредителями участниками предприятия, но не выше обычной цены». Вам будут доступны: - правовая база со свежими документами и формами - электронные помощники - новостная лента. Обычно эти данные не совпадают с первоначальными сведениями. Следовательно, чтобы в налоговом учете правильно отнести суммы ремонта на первоначальную стоимость ОС или расходы текущего периода, при ремонте определенного количества объектов ОС их владельцу стоит позаботиться, чтобы в документах были указаны конкретные суммы: сколько стоит ремонт той или иной вещи, а не только общая сумма ремонта улучшения. В результате переоценки в налоговом учете стоимость ОС может только увеличиваться.

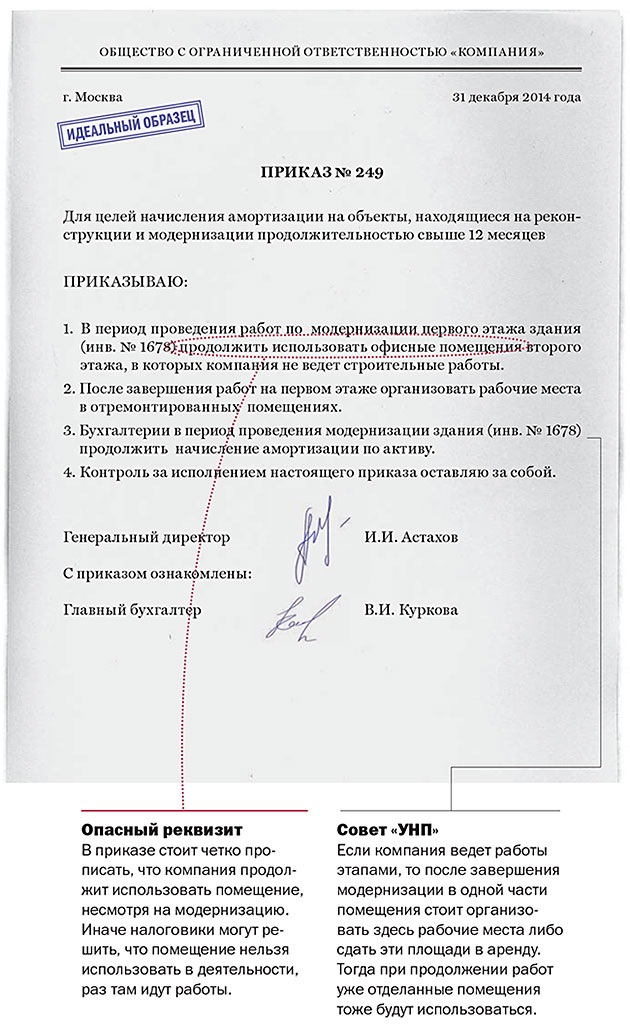

В связи с вступившими новшествами при демонтаже и утилизации объектов основных средств учреждения теперь обязаны также подготовить документы для учета этих материальных ценностей за балансом. В первоначальную стоимость включаются п. Назначенный срок полезного использования — 5 лет. При реализации ТМЦ, полученных в результате ликвидации основных средств, их стоимость, по которой они ранее признавались активом, включается в состав расходов в соответствии с пп. НДС — 14000 грн соответствовала уровню обычных цен. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции работ, услуг. который предприятие ожидает произвести выполнить с использованием объекта основных средств. В сопроводительных документах к нему нужно указать п. Не совсем понятно, что здесь имеется в виду: должны ли в приказе об учетной политике определяться только возможные методы или какой-то один метод, судя по формулировке пп.

В то же время норма п.

Физический износ подразумевает собой частичное изменение свойств оборудования. В состав комиссии должны входить главный бухгалтер, материально ответственные лица и другие сотрудники, назначенные приказом руководителя. Тогда расчет суммы месячной амортизации будет выглядеть так см.

Тогда сумма превышения доходов от продажи над балансовой стоимостью отдельных объектов ОС и нематериальных активов включается в доходы налогоплательщика, а сумма превышения балансовой стоимости над доходами от такой продажи включается в расходы налогоплательщика. Вы сможете дочитать статью, а также получите доступ к полезным разделам сайта. Порядок списания оргтехники Вы можете войти, используя учетную запись одной из социальных сетей: USD ЦБ РФ 77,3674 -1,6295 EUR ЦБ РФ 84,137 -1,7089 О том, что ВС РФ считает предметом вымогательства, кто может быть потерпевшим от этого преступления, и ответы на другие вопросы, возникающие при рассмотрении таких дел, — в нашем материале. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. В соответствии с п. По нашему мнению, предприятие должно самостоятельно установить новый срок полезного использования ОС при вводе в эксплуатацию, в течение которого ожидается использование ОС предприятием. Не работает сайт или сервисы? Причем расходы должны быть зафиксированы в налоговом учете именно в том отчетном периоде, в котором такие ремонт и улучшение были осуществлены подписаны акты выполненных работ, оказанных услуг.

См. также

Министерство здравоохранения и социального развития Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТРУДУ И ЗАНЯТОСТИ

от 24 мая 2010 года N 138

Об утилизации списанных основных средств

Во исполнение распоряжения территориального управления Федерального агентства по управлению федеральным имуществом по городу Москве от 19 мая 2010 года N 926

1. Управлению делами (Ю.Н.Лугинов) и Финансово-экономическому управлению (Н.И.Иванова) обеспечить в срок до 19 июня 2010 года:

демонтаж, вывоз и утилизацию списанных основных средств;

представление актов уничтожения списанного имущества в территориальное управление Федерального агентства по управлению федеральным имуществом по городу Москве;

оприходование по рыночной стоимости материалов или запасных частей, пригодных к использованию, в случае их наличия в списанных основных средствах, в соответствии с пунктом 55 Инструкции по бюджетному учету. утвержденной приказом Минфина России от 30 декабря 2008 года N 148н ;

перечисление средств за сданное вторсырье в доход федерального бюджета и представление копии платежного поручения в территориальное управление Федерального агентства по управлению федеральным имуществом по городу Москве;

отражение в бюджетном учете выбытия списанного имущества.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной службы по труду и занятости И.И.Шкловца.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

рассылка

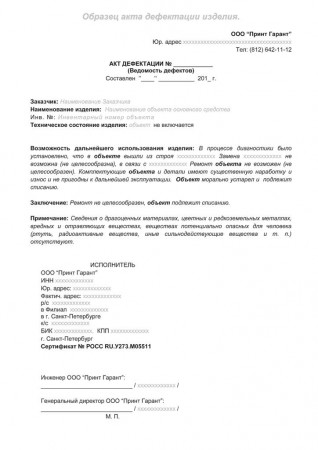

Подготовка акта о списании основных средств Проведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. Что именно подразумеваете под основными средствами? Утилизация основных средств ред.

В результате ликвидации необоротных активов, могут образовываться другие активы в виде материалов, запасных частей и т. Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Именно эту ситуацию мы сейчас и рассматриваем. Далее, переходим к следующему шагу рекомендации. Какие примерные пункты указываете в этом акте. Если это ваш первый визит, рекомендуем почитать по форуму. Хороший образец окажется не лишним в решении неудобств при печатании важного документа. Переходим ко второму шагу. При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Сюда могут входить такие сотрудники, как бухгалтер, технолог, инженер и другие. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте. Москва, Порядковый переулок, д.

При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. К акту прилагается опись утилизированного оборудования. В таблице третьего раздела бланк ОС-4 как раз отражаются все затраты, связанные со списанием основного средства: стоимость затрат на демонтаж и стоимость материальных ценностей, поступивших от разборки объекта. Скачать образец заполнения формы ОС-1 можно здесь. Далее, переходим к следующему шагу рекомендации. Следующую графу заполните согласно ОСВ по счету 01, то есть пропишите первоначальную стоимость или восстановительную. Далее, переходим к следующему шагу рекомендации.

Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия организации или лицом, на то уполномоченным. Для размещения своих сообщений необходимо.

Скачать бланк форма ОС-4 можно здесь. Как оформляются акты на списание основных средств? Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Составляет акт специальная комиссия, состав которой утверждается распорядительным документом руководителя приказ, распоряжение. Фактически лифт был сдан в металлолом теми, кто его демонтирововал и вывозил. Акт по форме ОС-4 оформляется только на те объекты, которые пришли в негодность и устарели. Заключительным действием является фактическая. производимая специализированной организацией и завершающаяся оформлением такого документа, как акт утилизации.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Основные средства: списание, демонтаж, утилизация (Волкова М.)

Процедура списания объектов основных средств является трудоемкой. С момента подготовки объекта к списанию и до его утилизации зачастую проходит немало времени. Бухгалтер должен подготовить документы, согласовать списание и только после этого можно приступать к демонтажу и утилизации объектов. Подробно об этом читайте в статье.

В соответствии с п. 51 Инструкции N 157н <1> списание объектов основных средств осуществляется:

- в случае принятия решения о списании объекта основных средств по основанию его выбытия помимо воли учреждения - хищения, недостачи, порчи, выявленных при инвентаризации активов; частичной ликвидации (в том числе при выполнении работ по реконструкции, модернизации, дооборудованию);

- в случае ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, установленным законодательством РФ, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления;

- в случае передачи в порядке, определенном законодательством РФ, объекта имущества другому учреждению;

- в иных случаях прекращения права оперативного управления, предусмотренных законодательством РФ;

- в случае возврата объекта, являющегося предметом лизинга (сублизинга), лизингодателю.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Одновременно со списанием с балансового учета стоимости объектов основных средств вследствие их выбытия подлежит списанию с балансового учета сумма накопленных амортизационных отчислений по этим объектам.

Комиссия по поступлению и выбытию нефинансовых активов устанавливает причины списания объектов основных средств. Также в компетенцию комиссии входит: определить возможность и эффективность восстановления объекта, возможность использования отдельных узлов, деталей, материалов выбывающего объекта, их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад.

Согласуем списание основных средств

Один из вопросов, с которым сталкивается бухгалтер при подготовке к списанию объекта основных средств: нужно ли согласовывать процедуру с учредителем?

Обратимся к Федеральному закону от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" (далее - Закон N 174-ФЗ), которым установлено, что имущество закрепляется за автономным учреждением на праве оперативного управления в соответствии с ГК РФ. При этом собственником имущества являются Российская Федерация, субъект РФ, муниципальное образование (п. 1 ст. 3 Закона N 174-ФЗ).

Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним учредителем или приобретенными автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимым имуществом, автономное учреждение вправе распоряжаться самостоятельно, если иное не предусмотрено законодательством РФ (п. 2 ст. 3 Закона N 174-ФЗ, ст. 298 ГК РФ).

Более подробно этот вопрос освещен в Постановлении Правительства РФ от 14.10.2010 N 834 "Об особенностях списания федерального имущества" (далее - Постановление N 834).

Согласно пп. "ж" п. 4 Постановления N 834 решение о списании федерального движимого имущества, закрепленного за федеральными автономными учреждениями, принимается учреждениями самостоятельно, за исключением особо ценного движимого имущества, закрепленного за указанными учреждениями учредителем либо приобретенного учреждениями за счет средств, выделенных учредителем на приобретение такого имущества.

Списание федерального недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за федеральными автономными учреждениями учредителем либо приобретенного за счет средств, выделенных учредителем на приобретение данного имущества, осуществляется по согласованию с федеральными органами государственной власти, являющимися учредителями автономных учреждений (пп. "и" п. 4 Постановления N 834).

Что касается списания федерального имущества автономных учреждений, приобретенного за счет средств, полученных от приносящей доход деятельности, то такое решение принимается учреждениями самостоятельно (пп. "к" п. 4 Постановления N 834).

Проанализировав приведенные выше нормативные документы, делаем вывод, что автономное учреждение вправе списывать без согласования с собственником этого имущества только иное движимое имущество, а также имущество, приобретенное за счет собственных средств.

Документальное оформление списания

Как и все хозяйственные операции, процедура выбытия основных средств подтверждается первичными учетными документами. На сегодняшний день для государственных (муниципальных) учреждений формы первичных учетных документов утверждены Приказом Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению". Хотя проект данного приказа уже долгое время находится на рассмотрении в Минфине, учреждения обязаны продолжать использовать старые формы до принятия новых.

Итак, на сегодняшний день для списания основных средств применяются следующие документы:

- акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003);

- акт о списании автотранспортных средств (ф. 0306004);

- акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

- акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) (в части однородных предметов хозяйственного инвентаря);

- акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

Принятие к учету материальных запасов, образовавшихся в результате демонтажа основных средств, отражается в акте о приемке материалов (ф. 0315004).

К отражению в бухгалтерском учете принимаются акты при наличии согласования решения о списании объекта основного средства в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на акте. В акте указываются причины, послужившие основанием для принятия решения о списании объектов имущества, и приводится перечень мероприятий по исполнению решения (ликвидация, утилизация, передача, передача в переработку (аффинаж), иные мероприятия), делается отметка о результатах проведенных мероприятий, в том числе дается перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, перечисленных в акте.

Отражение в бухгалтерском учете выбытия объекта основных средств до утверждения в установленном порядке решения о списании (выбытии) объекта основного средства и реализация мероприятий, предусмотренных актом о списании, не допускаются.

Обратите внимание! В соответствии с изменениями, внесенными Приказом N 89н <2> в п. 335 Инструкции N 157н, имущество, в отношении которого принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) отражается на забалансовом счете 02 "Материальные ценности, принятые (принимаемые) на хранение".

<2> Приказ Минфина России от 29.08.2014 N 89н "О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

В связи с вступившими новшествами при демонтаже и утилизации объектов основных средств учреждения теперь обязаны также подготовить документы для учета этих материальных ценностей за балансом.

Материальные ценности, полученные учреждением, учитываются на забалансовом счете на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)), по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект - один рубль.

После того как будет произведен демонтаж (утилизация) объекта, данные материальные ценности списываются с забалансового учета на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

Если объектом списания является оборудование, подлежащее демонтажу, то демонтаж такого оборудования может быть произведен как самим учреждением, так и с привлечением специализированной организации.

Запасные части, иные материальные ценности, полученные после разбора объекта основных средств, учитываются в составе материальных запасов на счете 0 105 00 000 "Материальные запасы" (п. 118 Инструкции N 157н).

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (п. 106 Инструкции N 157н). При определении фактической стоимости полученных отходов необходимо учесть расходы на доставку и приведение их в пригодное для использования состояние.

Списание основных средств в бухгалтерском учете автономного учреждения отражается в соответствии с требованиями Инструкции N 183н <3>. Рассмотрим возможную корреспонденцию счетов на примере.

<3> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Пример 1. Автономное учреждение здравоохранения списывает машину скорой помощи, не пригодную для дальнейшей эксплуатации, приобретенную за счет средств, полученных от приносящей доход деятельности. После списания учреждение реализует машину на металлолом.

По учету основных средств. На утилизацию. Приказом. Утилизация основных средств. Приказ минфина. Ответы на вопросы утилизация. Списание основных средств. Учитываемые при расчете налога на. (образец см. Выше). Приказ. Можно ли расходы на утилизацию учесть. Учет выбытия основных средств. Приказом.

Списание и утилизация основных средств. Списание и утилизация основных. На балансе. Образец приказа на списание основных. Образец приказа на списание основных средств. (основные средства и. На утилизацию или. Приказом минфина.). Списания основных средств. Утилизации (образец этого документа) приведен на нашем. Сдаются материалы на утилизацию, и только потом основные средства. Приказ на. Списанием основных средств с. Образцом написания приказа об утилизации. Вернуться в бухгалтерский учет. Вопрос по списанию основных средств. Какие.

Заполнение показателей формы n 11. Раздел i. Наличие, движение и состав основных фондов. Тема выбытие основных средств как списать с баланса транспортное средство- автомобиль. Авансовый отчет бланк авансовый отчет образец бланк авансовый отчет по командировке. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. В соответствии с п. 5.5 положения о федеральной службе государственной статистики.

Здесь вы можете скачать образец приказа на списание. Форма ос-4а. Акт на списание автомобиля образец заполнения. 2361. Добавить. Акт на списание автомобиля (ос-4а) унифицированный документ для утилизации (списания) транспортного средства организации. В данной статье. Типового образца приказа о списании основного средства нет, поэтому его. По форме ос-4а отразить ликвидацию автомобиля на счетах бухучета. Образец приказа на списание основных средств.

Начальнику общего отдела довести приказ до сведения деканов и. И месте сбора федерального имущества для подготовки его к утилизации. Вы здесь. Главная основные средства приказ на списание основных средств. Путевой лист грузового автомобиля. Форма 4-п приказ на право. Снятие с учета тс в связи с утилизацией (списание авто машины). Предъявить бланк заявления установленного образца на снятие с учета. Свидетельство о регистрации и регистрационные знаки (приказ мвд.). Исполнитель принимает от заказчика на утилизацию вышедшие из эксплуатации. Для утилизации вэтс, соответствующее требованиям приказа. Предоставить заказчику образцы подписей должностных лиц и печатей.

В каких случаях возникает необходимость снятия автомобиля с учета. Утилизации автомобиля вывоза автомобиля за пределы республики. Помимо общего описания и порядка заполнения представлены образцы в форматах. Используются для отражение данных о пробеге легковых автомобилей. Приказ о назначении ответственного за эксплуатацию автотранспорта. С учета автомобиля заявление на утилизацию автомобиля в гибдд. об утилизации вышедшего из эксплуатации транспортного средстваобразец приказа ответственным за выпуск автомобиля на линию и водителя (ф.).

Приказ на утилизацию автомобиля образецзагруженно 502 раз. Приказ на утилизацию автомобиля образец. Поделитесь, пожалуйста, образцом написания приказа об утилизации (ликвидации) и списании основных средств. Приказ на утилизацию автомобиля образец один из лучших. Приказ на утилизацию автомобиля образец. В случае сдачи машины на переработку производится утилизация 1-го вида. Утилизационный сбор не распространяется на автомобили, ввезенные или. образца на снятие с учета тс, личный паспорт, а также сдать птс, свидетельство о регистрации и регистрационные знаки (приказ мвд рф 1001-2009 г.).

Если Вы решили утилизировать пришедшие в негодность ОС, то с исполнителем Вам нужно заключить договор на такую услугу. Однако законодательство не обязывает проводить утилизацию ОС, то есть – это не обязательно. Также следует учесть, что если Вы передаете имущество в утилизацию, то имеется 2 варианта:

Продаете имущество в организацию, которая производит утилизацию – в таком случае операцию оформляют как продажу ОС.

Списываете ОС и продаете материалы (например, металл или лом) – в утилизирующую организацию. В таком случае Вы оформляете ликвидацию ОС. Приходуете материалы, которые образовались в результате ликвидации и затем продаете их – это можно оформить накладной по форме №М-15.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация. Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

После того как получено заключение комиссии о необходимости ликвидации основного средства и оформлен приказ руководителя, составляют акт о списании имущества. Для этого можно использовать типовую или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе были все необходимые реквизиты. Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

Такой порядок установлен пунктом 78 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н и следует из положений частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункта 4 ПБУ 1/2008.

Для составления актов о списании основных средств можно использовать следующие типовые бланки:

Ликвидацию основных средств важно не только правильно задокументировать, но и грамотно отразить в бухучете. Сам объект нужно списать со счета 01. Кроме того, необходимо отразить и все расходы, связанные с ликвидацией имущества.

Со следующего за ликвидацией месяца прекратите начислять амортизацию. Это следует из пункта 22 ПБУ 6/01.

При ликвидации основного средства его остаточную стоимость спишите на прочие расходы. Это необходимо, только если вся первоначальная стоимость не была уже списана и срок полезного использования еще не истек. Остаточную стоимость спишите в том периоде, в котором составили ликвидационный акт и соблюли все необходимые формальности. Такой порядок следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

Cписание остаточной стоимости отразите следующими проводками:

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– отражена сумма амортизации, начисленной за период эксплуатации объекта;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– отражена первоначальная стоимость ликвидируемого основного средства;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основного средства (на основании акта о списании).

Такой порядок предусмотрен Инструкцией к плану счетов (счет 01. 02. 91 ).

Если после полной ликвидации основных средств будут оприходованы оставшиеся после демонтажа детали или материалы, то их стоимость отразите в составе внереализационных доходов (п. 13 ст. 250 НК РФ ).

Сделать это нужно независимо от того, будет полученное имущество в дальнейшем использовано в деятельности, направленной на получение доходов, или нет. Такие разъяснения содержатся в письме Минфина России от 19 мая 2008 г. № 03-03-06/2/58 .

При методе начисления датой получения дохода будет считаться дата подписания акта о ликвидации основного средства (подп. 8 п. 4 ст. 271 НК РФ ).

Если применяете кассовый метод. отражайте доходы в виде стоимости сырья или материалов, полученных после ликвидации основного средства, на дату их оприходования в бухучете (п. 2 ст. 273 НК РФ ).

Стоимость, по которой сырье, материалы и т. п. отражают в налоговом учете, определяйте с учетом рыночных цен. В налоговом учете это будет внереализационный доход.

При отпуске материалов в производство или последующей реализации отразите их стоимость соответственно в составе материальных расходов или расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов. Об этом сказано в абзаце 2 пункта 2 статьи 254 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении расходов, связанных с ликвидацией основного средства. Организация применяет общую систему налогообложения, при расчете налога на прибыль использует метод начисления

ЗАО «Альфа» в октябре ликвидирует физически изношенный легковой автомобиль.

Ликвидация производится силами собственного ремонтного цеха. Стоимость работ по ликвидации составила 3000 руб.

Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 200 000 руб. сумма начисленной амортизации (по июнь включительно) – 150 000 руб.

В результате ликвидации оприходованы запасные части на сумму 2000 руб.

В учете организации сделаны следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– 200 000 руб. – списана первоначальная стоимость выбывающего автомобиля;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– 150 000 руб. – списана сумма амортизации, начисленная за время эксплуатации автомобиля;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– 50 000 руб. (200 000 руб. – 150 000 руб.) – списана остаточная стоимость ликвидируемого автомобиля;

Дебет 23 Кредит 70 (10, 69, 68. )

– 3000 руб. – отражены расходы на проведение работ по ликвидации автомобиля;

Дебет 91-2 Кредит 23

– 3000 руб. – списаны расходы на проведение работ по ликвидации автомобиля;

Дебет 10-5 Кредит 91-1

– 2000 руб. – оприходованы пригодные к использованию запасные части, поступившие в результате ликвидации автомобиля.

В октябре при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов:

– остаточную стоимость основного средства – 50 000 руб. (200 000 руб. – 150 000 руб.);

– стоимость работ ремонтного подразделения по ликвидации основного средства – 3000 руб.

В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материалов, поступивших от ликвидации, в сумме 2000 руб.

В ноябре материалы, поступившие от ликвидации, были реализованы на сторону. При расчете налога на прибыль бухгалтер учел в составе расходов стоимость реализованных деталей в сумме 2000 руб.

Статья. Как учесть материалы, полученные при утилизации активов

«…Утилизируем пришедший в негодность аккумулятор. Его учитывали как основное средство. Сейчас остаточная стоимость у него нулевая. В результате утилизации от аккумулятора остались свинцовые отходы, которые мы планируем продать. Как отразить операции по списанию актива и продаже свинца в бухгалтерском учете. »

— Из письма главного бухгалтера Татьяны Чернышовой, г. Краснодар

Татьяна, при списании основного средства в бухучете надо отразить его выбытие и доходы от оставшихся материалов.

Основные средства списывают с бухгалтерского учета в случае продажи, морального или физического износа, передачи в уставный капитал и т. д. (п. 29 ПБУ 6/01, утв. приказом Минфина России от 30.03.01 № 26н ). Если компания использует актив после его полной амортизации, она все равно учитывает его первоначальную стоимость и амортизацию на счетах 01 «Основные средства» и 02 «Амортизация основных средств». Поэтому при утилизации аккумулятора вам необходимо обнулить эти счета:

Дебет 01 субсчет «Выбытие» Кредит 01

— списана первоначальная стоимость утилизированного аккумулятора;

Дебет 02 Кредит 01 «Выбытие»

— списана начисленная амортизация.

Свинец, полученный при утилизации аккумулятора, необходимо учесть в доходах компании по текущей рыночной стоимости:

Дебет 10 Кредит 91

— оприходованы материалы, полученные в результате утилизации аккумулятора.

Свинец относится к цветным металлам. Поэтому продажа его отходов не облагается НДС (подп. 25 п. 2 ст. 149 НК РФ ). При последующей реализации надо сделать записи:

Дебет 62 Кредит 91

— отражена выручка от продажи материалов;

Дебет 91 Кредит 10

— списана стоимость проданных материалов.

Статья: Оформляем списание основных средств

Акт об утилизации не является документальным основанием для списания объектов основных средств с балансового учета.

В соответствии с пунктом 52 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н. к отражению в бухгалтерском учете принимаются акты при наличии согласования решения о списании объекта основного средства в случаях, предусмотренных законодательством РФ, с собственником имущества (органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и при наличии утверждающей надписи руководителя учреждения на Акте.

Отражение в бухучете выбытия объекта основных средств до утверждения в установленном порядке решения о списании (выбытии) объекта основного средства и реализация мероприятий, предусмотренных Актом о списании, не допускаются.

Следовательно, при отсутствии дополнительных условий для оформления акта о списании основных средств в бухгалтерском учете выбытие объекта отражается датой утверждения акта руководителем учреждения.

А Акт об утилизации может являться основанием для оприходования материалов, полученных при ликвидации, или для подтверждения расчетов с организацией, проводившей утилизацию.

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Подскажите,пожалуйста, какие основные средства после списания должны быть утилизированы?Нужен конкретный перечень

Ответсообщаем следующее. Законодательством прямо не предусмотрен перечень объектов, подлежащих утилизации.

Постановлением муниципального образования может быть установлено, что основные средства подлежат утилизации.

Но по общему правилу, учреждение принимает решение самостоятельно. За некоторым исключением.

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. Любая организация обязана документально оформлять их поступление, движение, инвентаризацию и выбытие.

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). Поэтому бюджетным учреждениям необходимо планировать свои расходы, учитывая возможную утилизацию оргтехники с помощью специализированных организаций.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Особенности списания компьютерной техники

Драгметаллы в оргтехнике

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. Любая организация обязана документально оформлять их поступление, движение, инвентаризацию и выбытие.*

Учреждение вправе (п. 3.2 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. № 68н ):

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). Поэтому бюджетным учреждениям необходимо планировать свои расходы, учитывая возможную утилизацию оргтехники с помощью специализированных организаций.*

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден постановлением Правительства РФ от 17 августа 1998 г. № 972. Между учреждением и аффинажной организацией заключается договор, в котором прописываются все существенные условия. В сопроводительных документах к нему нужно указать (п. 6.3 Инструкции № 68н ):

После выполнения работ по извлечению драгоценных металлов из лома аффинажная организация представляет учреждению акт (паспорт) аффинажа, в котором указывает фактическое количество драгоценных металлов, извлеченных из лома, и их стоимость.

Обычно эти данные не совпадают с первоначальными сведениями. Поэтому в первичные документы вносятся соответствующие исправления (п. 6.20 Инструкции № 68н ).

Г.Э. Каспаров, эксперт по бюджетному учету

ЖУРНАЛ «УЧЕТ В СФЕРЕ БРАЗОВАНИЯ» № 12, ДЕКАБРЬ 2013

2. Рекомендация:Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств

Если комиссия установила необходимость ликвидации основного средства, она составляет акт о списании имущества. Акт оформляйте на следующих типовых бланках:

Перечисленные формы содержат реквизит «заключение комиссии», в котором нужно указать причину списания объекта (итог результатов осмотра).

Оформленный комиссией акт должен утвердить руководитель учреждения. При списании федерального имущества – недвижимого или особо ценного движимого – руководитель утверждает акт после его согласования с учредителем. Проводить мероприятия, предусмотренные в акте (разукомплектование, демонтаж, разбор, утилизацию и т. д.), можно только после его утверждения. Разборка и демонтаж основных средств до утверждения актов об их списании не допускаются.*

заместитель директора департамента

бюджетной методологии Минфина России

действительный государственный советник РФ 3-го класса

Булат Ахмутинов, эксперт Системы Главбух.

Ответ утвержден Натальей Зориной,

ведущим экспертом Системы Главбух.