Рейтинг: 4.1/5.0 (1715 проголосовавших)

Рейтинг: 4.1/5.0 (1715 проголосовавших)Категория: Бланки/Образцы

Два экземпляра – на собственные основные средства.

Один экземпляр передают в бухгалтерию для составления сличительной ведомости, а второй – материально ответственному лицу.

Три экземпляра – на арендованные основные средства. Составляют отдельно для каждого арендодателя с указанием срока аренды. Один экземпляр передают в бухгалтерию для составления сличительной ведомости, второй – материально ответственному лицу, а третий высылают арендодателю.

Кто заполняет Кто подписывает– председатель и члены комиссии

– сотрудники, ответственные за сохранность основных средств

Как заполнять Когда оформляютПри проведении описи основных средств в ходе инвентаризации (в т. ч. арендованных).

На основные средства, непригодные к эксплуатации и не подлежащие восстановлению, составляют отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т. п.).

Форму ИНВ-1 не применяют при инвентаризации основных средств, находящихся в ремонте. В этом случае составляют акт по форме ИНВ-10 .

На основании каких документовПриказ о проведении инвентаризации

Для чего нужен бухгалтерииОтражает фактическое наличие основных средств на определенную дату.

При расхождении данных бухучета с результатами инвентаризационной описи на основании формы ИНВ-1 составляют сличительную ведомость по форме ИНВ-18. После чего излишки, выявленные при инвентаризации, принимают к учету по рыночной стоимости. А недостачи списывают или удерживают с виновных лиц.

См. еще по теме:

Проведение инвентаризации на предприятии, неважно по плану она совершается или нет, требует обязательного заполнения соответствующей документации. Одним из важных документов является форма ИНВ-1. Она представляет собой бланк, который составляется уполномоченными на то лицами.

Для инвентаризации создается специальная комиссия, все члены которой предварительно пишут расписку о сдаче документов на ценности в бухгалтерию, их соответствующем оприходовании либо списании в расход. Содержимое этого документа, включая подписи участников комиссии, отображаются в заголовочной части описи.

Форма инвентаризационной описи имеет вкладные листы, печатаемые по образцу второй страницы. Сколько таких листов необходимо сделать определяет человек, заказывающий бланки. Опись составляют в двух экземплярах, которые подписывают лица, ответственные за тот или иной вид объекта. Один документ подлежит передаче в бухгалтерский отдел, где должна быть составлена сличительная ведомость. Другой экземпляр документа остается у лица, который имеет материальную ответственность.

Если опись ведется по средствам, которые приняты в аренду, то документ составляется в трех экземплярах. Каждому арендодателю отдается отдельный экземпляр, где указывается арендный срок.

Образец содержания документаОчень важно, чтобы инвентаризационная опись основных средств была оформлена верно. Это поможет избежать неприятных последствий.

Сам бланк состоит из трех страниц, на которых указывается следующая информация:

Первая страница должна иметь такие данные, как:

После заполнения первой страницы комиссия, созданная приказом ИНВ-22, проводит проверку. Цель ее членов — оценить, в каком состоянии находятся объекты на момент инвентаризации. В ходе оценки комиссия вносит основные данные по ним в таблицу, расположенную на второй странице бланка.

Вторая страница. В таблицу вносится следующая информация:

После того, как эта форма будет заполнена, комиссия:

Третья страница содержит подписи всех ответственных лиц, которые проводили проверку. Этим они подтверждают, что все объекты прошли проверку и данные внесены в таблицу.

?

?

После того, как опись будет заполнена, она передается в отдел бухгалтерии предприятия. Главный бухгалтер:

Главный бухгалтер организации, проверив правильность составления описи, ставит дату и подпись на третьей странице.

После проведения проверки объектов составляются протоколы рабочих комиссий, с которыми проводят согласование результатов инвентаризации. Ответственное лицо оформляет эту процедуру ведомостью учета результатов.

Процесс инвентаризации иногда проводят, нарушая установленный порядок. В такой ситуации возможно, что протокол рабочей комиссии будет отклонен. В результате этого участникам проверки поручают проведение некоторых инвентаризационных мер. Одной из таких является распределение средств, которые оказались лишними или, наоборот, недостающими. Недостачу списывают с лиц, признанных виновными в этом.

Рекомендуем к прочтению

Оформление инвентаризационной описи пример

Название: Оформление инвентаризационной описи образец Год выхода: 2006 Жанр: разное Режиссер: Маккарти Кормак Выпущено: Adams Media Corporation. Пример заявления на развод. Инструкция фитнес инструкция.

Большая база договоров, и примеров заполнения бланков. Инвентаризационная опись основных средств. Форма № инв-1 (приказ Минфина РФ от 13.06.95 № 49).

Порядок проведения инвентаризации основных средств определен специальными Методическими указаниями (утв. приказом Минфина России от 13.06.1995 № 49 ). По этому документу основные цели этой процедуры:

выявление фактического наличия имущества, как отраженного, так и не отраженного в бухгалтерском учете;

сопоставление фактического наличия имущества с данными бухгалтерского учета;

проверка полноты отражения в учете обязательств.

В ходе инвентаризации сотрудники компании (инвентаризационная комиссия) проверяют фактическое наличие имущества путем его пересчета, взвешивания и обмера. Это делают при обязательном присутствии материально ответственных лиц. Правильность учета обязательств, расходов, нематериальных активов проверяют на основании бухгалтерских документов. Оформление инвентаризации. Первичные документы

До 1 января 2013 года инвентаризация и ее результаты оформлялись типовыми унифицированными формами первичных документов, утвержденных Госкомстатом России (пост. Госкомстата России от 18.08.1998 № 88 ). С 1 января 2013 года в законодательстве отсутствует требование об оформлении тех или иных операций унифицированными формами. Согласно Закону № 402-ФЗ для документов, на основании которых оформляется инвентаризация, организация вправе разработать собственные бланки. Они должны содержать все реквизиты, установленные для «первички», и быть утверждены руководителем компании (ст. 9 Закона № 402-ФЗ ).

Однако, по нашему мнению, использовать госкомстатовские унифицированные формы гораздо проще и удобней, чем разрабатывать собственные. В типовых бланках уже есть все необходимые данные и реквизиты. Поэтому рассматривая процесс оформления инвентаризации, мы будем основываться на унифицированных формах Госкомстата. Подготовка к инвентаризации

Для проведения инвентаризации в компании должна быть создана инвентаризационная комиссия. Ее назначает руководитель фирмы своим приказом (типовая унифицированная форма ИНВ-22). В состав комиссии включают представителей администрации фирмы, работников бухгалтерии, других необходимых специалистов (например инженеров, экономистов, техников). При необходимости в нее могут войти работники службы внутреннего аудита (если таковая в компании есть) или представители аудиторских фирм. Лица, которые не являются сотрудниками компании, должны иметь доверенность от фирмы на право участвовать в инвентаризации. При этом отсутствие хотя бы одного из членов комиссии, утвержденного приказом руководителя компании в качестве такового, является основанием для признания результатов инвентаризации недействительными.

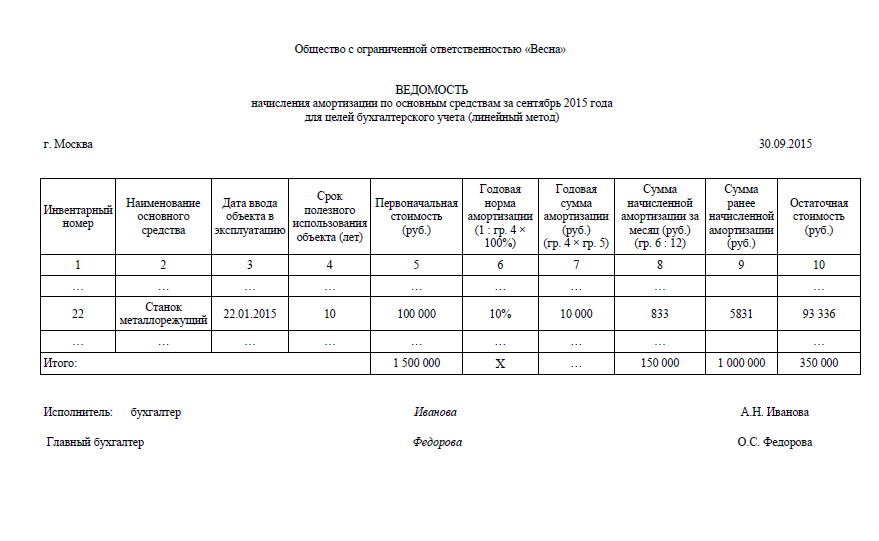

Как надо заполнять инвентаризационную опись ОС (форма № ИНВ-1) и сличительную ведомость результатов инвентаризации ОС и НМА (форма № ИНВ-18) (скачать пример). 9 апреля 2012

Приказ о назначении комиссии может выглядеть так, как показано на рис. 1. (см. с. ХХ). Его регистрируют в специальном журнале (типовая унифицированная форма ИНВ-23). В нем, в частности, указывают реквизиты приказа о проведении проверки и назначении комиссии, ее состав поименно, виды инвентаризируемого имущества и обязательств.

На основании этих документов комиссия приступает к работе. Прежде всего она должна получить последние на момент проведения проверки приходные и расходные документы на имущество. Председатель комиссии их визирует. Для этого на документах проставляется штамп или делается надпись например: «До инвентаризации на "31" января 2013 г.».

Затем бухгалтерия должна определить остатки имущества и обязательств компании. Это делают на дату, проставленную председателем комиссии. Бухгалтерия представляет комиссии регистры учета, в которых отражают данные о стоимости имущества и обязательств фирмы на упомянутую дату. В них указывают стоимость остатков материальных ценностей (суммы задолженностей) на день проведения инвентаризации. На основании этих регистров необходимые данные переносят в инвентаризационные описи или акты (при использовании типовых унифицированных форм - графа «По данным бухгалтерского учета»).

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, ценности, поступившие на их ответственность, оприходованы, выбывшие - списаны в расход. Аналогичные расписки дают и лица, на руках которых числятся подотчетные деньги. Отметим, что форма подобной расписки законодательством не утверждена. Однако ее текст включен в типовые унифицированные формы актов и описей инвентаризации отдельных видов имущества. Например основных средств (форма ИНВ-1), нематериальных активов (форма ИНВ-1а), товарно-материальных ценностей (форма ИНВ-3), имущества, принятого на ответственное хранение (форма ИНВ-5), и т.д.

Если в используемой вами форме инвентаризационной описи (акта) для того или иного вида имущества такая расписка не предусмотрена, то компания может ее составить самостоятельно. Как правило по каждому виду имущества или обязательств заполняют свою инвентаризационную опись или акт. Например, при использовании типовых унифицированных форм по основным средствам это форма ИНВ-1 «Инвентаризационная опись основных средств», по нематериальным активам - форма ИНВ-1а «Инвентаризационная опись нематериальных активов», по расходам на незаконченный ремонт основных средств - форма ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств», по наличным деньгам - форма ИНВ-15 «Акт инвентаризации наличных денежных средств», по ценным бумагам и бланкам строгой отчетности - форма ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» и т.д. Инвентаризация основных средств

Заполнение инвентаризационной описи ИНВ-1. 30 Сентябрь 2014 blandoc Главная страница » Инвентаризация Просмотров Порядок оформления ведомости по заработной плате Т-53.

Комиссия обязана осмотреть основные средства и внести в описи (типовая унифицированная форма ИНВ-1) их полное наименование, назначение, инвентарные номера, основные технические или эксплуатационные характеристики. В них же включаются и те объекты, которые не были отражены в бухгалтерском учете. Их стоимость указывают в рыночных ценах. В инвентаризационных документах отражают и оценочную сумму износа по ним. По недвижимости и природным объектам (земельным участкам, водоемам) комиссия проверяет наличие документов, которые подтверждают право собственности компании на них.

Если то или иное средство было реконструировано или модернизировано с изменением основного назначения имущества, в опись его вносят под наименованием, которое соответствует новому назначению.

По каждой группе основных средств (например производственного или непроизводственного назначения) оформляют отдельные описи. Кроме того, отдельные описи составляют по основным средствам (пп. 3.6 и 3.7 Методических указаний, утв. приказом Минфина России от 13.06.1995 № 49 ):

не пригодным к эксплуатации (в документах указывают время ввода в эксплуатацию, причины, по котором имущество не может эксплуатироваться);

находящимся на ответственном хранении или полученным в аренду (в документах приводят ссылку на договор, в рамках которого это имущество было получено).

Все описи оформляют в двух экземплярах. Их подписывают члены комиссии и материально ответственные лица, которым были вверены основные средства. Первый экземпляр передают в бухгалтерию. На его основании оформляются сличительные ведомости. Второй остается у материально ответственного лица. На арендованные основные средства описи составляются в трех экземплярах. Один экземпляр этой описи арендатор высылает в адрес арендодателя (пост. Госкомстата России от 18.08.1998 N 88 ).

Однако, по нашему мнению, использовать госкомстатовские унифицированные формы гораздо проще и удобней, чем разрабатывать собственные. В типовых бланках уже есть все необходимые данные и реквизиты. Поэтому рассматривая процесс оформления инвентаризации, мы будем основываться на унифицированных формах Госкомстата.

НДС 2015 Отчетность декларация по НДС

Администрирование расширенной декларации по НДС

28 марта 2015 10626 Новую расширенную налоговую декларацию по НДС следует представлять по итогам I квартала 2015 года. О том, какие возможны сложности при сдаче декларации и как их разрешить, нам рассказал Дмитрий Станиславович Сатин, начальник Управления камерального контроля ФНС России. Также спикер пояснил нам, как будет происходить камеральная проверка расширенной декларации и в каких случаях инспекторы затребуют у фирм пояснения.

пояснения к декларации декларация по НДС налоговая отчетность

Пояснения к декларации по НДС в налоговую инспекцию

26 марта 2015 517 В ходе камеральной налоговой проверки инспекторы могут потребовать пояснения к декларации по НДС. Хотя законодательство и не устанавливает для компаний ответственности за непредставление таких пояснений, их все же лучше подать в налоговую инспекцию в течение пяти рабочих дней. Это положительно повлияет на информацию, указанную в акте проверки. Предлагаем вашему вниманию образец ответа на требование о представление пояснений к декларации по НДС.

Популярное

Правила внутреннего трудового распорядка

23 апреля 2015 44397 Правила внутреннего трудового распорядка могут разрабатываться как в качестве приложения к коллективному договору, так и в качестве самостоятельного документа. Предлагаем вашему вниманию примерный образец правил внутреннего трудового распорядка.

Штрафы за отчетность

15 апреля 2014 42073 Штраф за отчетность. Какой штраф за несвоевременную сдачу или за ошибку в бухгалтерской и налоговой отчетности? Какие штрафы за несдачу отчетности в ФСС и ПФР? Ответы на эти вопросы в нашем материале.

Отчетность субъектов малого предпринимательства: упрощенный состав

24 января 2014 34539 Отчетность субъектов малого предпринимательства состоит из каких форм? Могут ли малые предприятия сдавать бухгалтерскую отчетность в упрощенном составе? Разберемся с этими вопросами подробнее. Документальное оформление инвентаризации (статья опубликована в газете «Все о бухгалтерском учете» № 112 за 2013 г. на стр. 13) Образец заполнения Инвентаризационной описи основных средств (ф. № инв-1) 4 декабря 2013

Документальное оформление инвентаризации (статья опубликована в газете «Все о бухгалтерском учете» № 112 за 2013 г. на стр. 13) Образец заполнения Инвентаризационной описи основных средств (ф. № инв-1) 4 декабря 2013

При отсутствии документов необходимо обеспечить их получение или оформление. инвентаризационную опись ОС (форма № ИНВ-1) и сличительную ведомость результатов инвентаризации ОС и НМА (форма № ИНВ-18) (скачать пример).

фирма «Лада». Инвентаризационная опись № 4 товарно-материальных ценностей. 30 октября 2000г. Материалы. При инвентаризации установлено следующее: Итого фактически по описи Семнадцать тысяч сто руб. _

фирма «Лада». Инвентаризационная опись № 4 товарно-материальных ценностей. 30 октября 2000г. Материалы. При инвентаризации установлено следующее: Итого фактически по описи Семнадцать тысяч сто руб. _

Инвентаризационная опись товарно-материальных ценностей. Унифицированная форма N ИНВ-3 (пример заполнения). РАСПИСКА. К началу проведения инвентаризации все расходные и приходные.

Форма ИНВ-3 Инвентаризационная опись ТМЦ. Форма ИНВ-15 Акт инвентаризации наличных средств. Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и

Форма ИНВ-3 Инвентаризационная опись ТМЦ. Форма ИНВ-15 Акт инвентаризации наличных средств. Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей !&*ЭУ ПРИМЕР ЗАО «Бампер» торгует автомобильными запчастями. При инвентаризации на фирме была

В частности, к ним относятся "Инвентаризационная опись товарно-материальных ценностей" (форма ИНВ-3), применяемая для отражения данных На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

В частности, к ним относятся "Инвентаризационная опись товарно-материальных ценностей" (форма ИНВ-3), применяемая для отражения данных На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Документы для оформления результатов инвентаризации составляются уже после ее проведения. Приложение 3. Образец описи, оформленной при инвентаризации Приложение 5. Образец протокола заседания инвентаризационной комиссии. 1 января 2015

Акт инвентаризации товарно - материальных ценностей отгруженных по форме ИНВ-4 применяется при оформлении инвентаризации Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы

Акт инвентаризации товарно - материальных ценностей отгруженных по форме ИНВ-4 применяется при оформлении инвентаризации Инвентаризационная опись по форме N ИНВ-1 печатается с вкладными листами по образцу 2-й страницы формы

Инвентаризационная опись товарно-материальных ценностей (форма № инв-3). ¦ Пример 1. По результатам инвентаризации на предприятии выявлены излишки других материалов справедливой стоимостью 70 грн.

распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на Четвертый этап – оформление результатов инвентаризации. Документы по учету результатов проверок составляются с участием членов 6 февраля 2012

распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на Четвертый этап – оформление результатов инвентаризации. Документы по учету результатов проверок составляются с участием членов 6 февраля 2012

Акт инвентаризации, инвентаризационная опись. Формы документов ИНВ: бухгалтерский учет, приказы, акты, формы, описи, сличительная ведомость. Если у Вас возникли вопросы, связанные с оформлением инвентаризационных документов?

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей. В верхнюю часть описи включена расписка, которая берётся с каждого из сотрудников, ответственных за проведение инвентаризации.

Оформление результатов инвентаризации. Бухгалтерская справка. Пример заполнения инвентаризационной описи (форма № ИНВ-1) Когда понадобится: при проведении инвентаризации основных средств

Инвентаризационная опись.Определение и оформление результатов инвентаризации. Типовые утверждённые формы инвентаризационной описи различаются в зависимости от вида ценностей.23 мая 2015

Инвентаризационная опись.Определение и оформление результатов инвентаризации. Типовые утверждённые формы инвентаризационной описи различаются в зависимости от вида ценностей.23 мая 2015

Приказ о проведении инвентаризации — объекты проверки, оформление документа. Пример приказа на командировку вы найдете тут. Согласно этой информации из бухгалтерии составляется предварительный инвентаризационный акт или опись.

Содержание. Инвентаризация: оформление и учет. Для формирования инвентаризационных описей (сличительных ведомостей) и регистрации результатов инвентаризации в программе "1С

Содержание. Инвентаризация: оформление и учет. Для формирования инвентаризационных описей (сличительных ведомостей) и регистрации результатов инвентаризации в программе "1С

Инвентаризационная опись товарно-материальных ценностей. Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

Формы инвентаризационных описей и актов инвентаризации утверждены постановлением Госкомстата России от 18 августа Результаты инвентаризации основных средств отражаются в учете следующими записями: Пример.

Формы инвентаризационных описей и актов инвентаризации утверждены постановлением Госкомстата России от 18 августа Результаты инвентаризации основных средств отражаются в учете следующими записями: Пример.

Поэтому рассматривая процесс оформления инвентаризации, мы будем основываться на унифицированных формах Госкомстата. Если в используемой вами форме инвентаризационной описи (акта) для того или иного вида имущества такая

Рис. 2. Пример составления приказа о назначении постоянно действующей инвентаризационной комиссии. объектам, в отдельных инвентаризационных описях указывают причины задержки оформления документов и сдачи в

Рис. 2. Пример составления приказа о назначении постоянно действующей инвентаризационной комиссии. объектам, в отдельных инвентаризационных описях указывают причины задержки оформления документов и сдачи в

Пример дизайна приказа о проведении инвентаризации приведен в. Инвентаризация денег, ценностей и бланков серьезной. Составленные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица.18 мая 2015

Результаты инвентаризации оформляются первичными документами: инвентаризационной описи товарно-материальных ценностей (по форме № ИНВ-3)

Результаты инвентаризации оформляются первичными документами: инвентаризационной описи товарно-материальных ценностей (по форме № ИНВ-3)

Инвентаризация нематериальных активов сопровождается оформлением инвентаризационной описи ИНВ-1а, скачать бланк этой описи, а также ее заполненный образец в качестве примера можно по ссылкам в конце статьи.

Документальное оформление. Для документального оформления результатов инвентаризации организации необходимо В процессе инвентаризации сведения о фактическом наличии ТМЦ записываются в инвентаризационные описи (форма

Документальное оформление. Для документального оформления результатов инвентаризации организации необходимо В процессе инвентаризации сведения о фактическом наличии ТМЦ записываются в инвентаризационные описи (форма

По результатам инвентариазции обязательно составляется инвентаризационная опись. Если она заполнена неверно, это может не только свести на нет пользу от всего мероприятия, но и привести к налоговым рискам. Подсказываем, как этого избежать.

Скачать форму инвентаризационной описи № ИНВ-1 >>

По какой форме составлять инвентаризационную описьФорма описи зависит от объекта проверки. Так, при инвентаризации основных средств компания заполняет опись по форме № ИНВ-1. В случае инвентаризации товарно-материальных ценностей — по форме № ИНВ-3. Практика показывает, что большинство ошибок компании совершают при заполнении инвентаризационной описи по итогам инвентаризации ТМЦ. Во избежание налоговых рисков важно не забыть указать в документе реквизиты, на которые чаще всего при проверке обращают внимание контролеры (см. образец ниже).

Подробнее обо всех реквизитах инвентарной описи читайте в новой статье .

В процессе проведения инвентаризации необходимо заполнять определенные документы. Одним из них является инвентаризационная опись форма ИНВ-1 – это бланк, который необходимо заполнять при проведении инвентаризации объектов основных средств.

В статье разберемся, как правильно заполнить опись ИНВ-1, какую информацию писать в каждую строку и графу бланка. Кроме того, внизу вы можете скачать пустой бланк формы ИНВ-1, а также заполненный образец инвентаризационной описи основных средств.

При инвентаризации нематериальных активов заполняется опись по форме ИНВ-1а, образец и бланк которой можно скачать по этой ссылке. При инвентаризации ТМЦ заполняется форма ИНВ-3. Сведения об отгруженных, но не оплаченных ТМЦ вносятся в акт форма ИНВ-4, образец которого можно скачать тут .

Данная опись заполняется на стадии пересчета и проверки основных средств, сведения обо всех имеющихся у предприятия объектах, их состоянии вносятся в форму ИНВ-1.

Перед проведением инвентаризации все документы по основным средствам должны быть сданы в бухгалтерию, все объекты учтены и оприходованы. Лица, ответственные за сохранность основных средств должны поставить свои подписи в инвентаризационной описи в знак того, что все в порядке и всё учтено.

Образец заполнения инвентаризационной описи ИНВ-1

Как заполнить опись? Бланк ИНВ-1 имеет три страницы, рассмотрим подробнее заполнение каждой.

Страница 1 – титульный лист.

Сюда вносятся сведения следующего характера:

Проверку проводит специально созданная комиссия, которая утверждается приказом ИНВ-22. Комиссия проводит проверку фактического состояния объектов и вносит данные о них в таблицу, расположенную на второй странице бланка инвентаризационной описи ИНВ-1.

В таблице заполняются следующие графы:

Для каждого объекта заполняется отдельная строка таблицы.

По результатам заполненной таблицы формы ИНВ-1 считаются итоговые данные о количестве и общей стоимости всех основных средств по фактическим и учетным данным.

Ниже под таблицей прописью прописывается количество порядковых номеров, единиц объектов и их общей стоимости по фактическим данным.

На третье странице все члены инвентаризационной комиссии ставят свои подписи в знак подтверждения того, что все объекты проверены, данные о них внесены в таблицу.

Далее инвентаризационная опись передается в бухгалтерию, которая вносит в таблицу учетные данные обо всех объектах основных средств.

Учетные данные сверяются с фактическими, выявленные расхождения отражаются в сличительной ведомости, в отношении основных средств и нематериальных активов применяется сличительная ведомость, оформленная с использованием унифицированной формы ИНВ-18, бланк и образец которой можно скачать здесь .

Окончательные результаты инвентаризации отражаются в ведомости учета форма ИНВ-26 .

Главный бухгалтер, проверивший правильность заполнения инвентаризационной описи ставит свою подпись внизу третьей страницу бланка, после чего указывается дата.

Ниже вы можете скачать бланк инвентаризационной описи ИНВ-1 и заполненный образец.

Инвентаризация основных средств

Перечень первичных документов, которые оформляются по операциям с основными средствами предприятия, приведен в Приказе Минстата Украины «Об утверждении типовых форм первичного учета» от 29.12.1995 г. № 352 (далее — Приказ № 352). Однако в нем нет инвентаризационной описи, которую можно было бы использовать при проведении инвентаризации основных средств.

Есть «Инвентарная карточка учета основных средств» формы ОЗ-6 (далее — Форма ОЗ-6), предназначенная для учета отдельных объектов основных средств, и «Опись инвентарных карточек по учету основных средств» формы ОЗ-7 (далее — Форма ОЗ-7), предназначенная для учета Формы ОЗ-6, есть «Инвентарный список основных средств» формы ОЗ-9 (далее — Форма ОЗ-9), предназначенный для указания в нем всех объектов основных средств, находящихся в местах эксплуатации 1. но все эти формы не предназначены для отражения в них результатов инвентаризации основных средств.

1 Как правило, Форма ОЗ-9 оформляется отдельно по каждому материально ответственному лицу, под материальной ответственностью которого находятся такие основные средства.

Нет Инвентаризационной описи и в «Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов», утвержденной приказом Минфина Украины от 11.08.1994 г. № 69 (далее — Инструкция № 69).

В связи с этим бухгалтеры вынуждены пользоваться Инвентаризационной описью, утвержденной еще при Брежневе Постановлением Госкомитета СССР по статистике «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.1989 г. № 241 (далее — Постановление № 241). Если быть до конца точным, то форма, предназначенная для описи проинвентаризированных объектов основных средств, утвержденная Постановлением № 241 называется «Инвентаризационная опись основных средств» и имеет номер «инв-1».

Особенностью «Инвентарной описи основных средств» является то, что в соответствии с Постановлением № 241:

Форма инвентаризационной описи № инв-1 рассчитана для отражения данных инвентаризации на три даты. Опись печатается с вкладными листами, количество которых определяет заказчик бланков.

Большинством предприятий признано это нерациональным. Во-первых, потому что после окончания первой инвентаризации «Инвентаризационная опись основных средств» из рабочего документа превращается в первичный документ, подтверждающий итоги проведенной инвентаризации основных средств, который должен подшиваться и храниться со всеми прочими документами соответствующего периода, связанными с осуществлением и подведением итогов инвентаризации.

Учитывая то, что «Инвентаризационная опись основных средств» оформляется в одном экземпляре, ее выдача на руки членам комиссии для проведения следующей (второй или третьей) инвентаризации основных средств крайне не желательна1. Во-вторых, при осуществлении следующей (второй или третьей) инвентаризации и внесении данных такой инвентаризации в «Инвентаризационную опись основных средств» возможны ошибки и неточности, которые сводят на нет все положительные моменты, связанные с использованием одной ведомости на три инвентаризации 2 .

Мало того, может так случиться, что в «Инвентаризационную опись основных средств» будут внесены такие изменения или повреждения, которые приведут к потере ею достоверности или свойств первичного документа. Учитывая эти недостатки на практике закрепилось правило использования «Инвентаризационной описи основных средств» только для одной инвентаризации. Это потребовало внести в форму «Инвентаризационной ведомости основных средств» определенные изменения, в результате которых она приобрела следующий вид (образец ее заполнения смотри ).

Для того чтобы не путать ее с типовой формой № инв-1, далее будем ее именовать как «Инвентаризационная опись основных средств (нетиповая)» 3. На закономерный вопрос относительно правомерности использования форм бланков самостоятельно разработанных предприятием, да еще и на основе формы бланка, утвержденного государством, которого уже не существует, ответ есть в Приказе Минфина «Об утверждении Положения о документальном обеспечении записей в бухгалтерском учете» от 24.05.95 г. № 88:

Первичные документы составляются на бланках типовых форм, утвержденных Министерством статистики Украины, а также на бланках специализированных форм, утвержденных министерствами и ведомствами Украины. Документирование хозяйственных операций может осуществляться с использованием изготовленных самостоятельно бланков, которые должны обя-зательно содержать реквизиты типовых или специализированных форм.

При осуществлении инвентаризации основных средств по каждому местонахождению основных средств и по каждому должностному лицу, ответственному за их сохранность, оформляется одна (в одном экземпляре) «Инвентаризационная опись основных средств (нетиповая)». Кроме этого, отдельная «Инвентаризационная опись основных средств (нетиповая)» составляется по арендованным основным средствам, находящимся в распоряжении предприятия.

А теперь несколько наиболее важных моментов, связанных с оформлением «Инвентаризационной ведомости основных средств (нетиповой)».

Первое, на что хотелось бы обратить ваше внимание, это на наличие расписки лица, отвечающего за сохранность инвентаризируемых основных средств 4. о том, что все расходные и приходные документы им сданы, все поступившие основные средства оприходованы, а выбывшие — списаны. Мы уже говорили о такой расписке, правда несколько иного содержания 5. и о том, что она составляется отдельно. Если именно такое решение принято предприятием, то наличие расписки в «Инвентаризационной описи основных средств (нетиповой)» не обязательно.

1 Случаи потери или порчи данной ведомости (без возможности ее восстановления в первоначальном виде) случались довольно часто.

2 Одним из таких положительных моментов является то, что нет необходимости вносить в «Инвентаризационную опись основных средств» весь перечень объектов основных средств, подлежащих инвентаризации, каждый раз при проведении новой второй и третьей инвентаризации.

3 В случае если предприятие принимает решение об использовании «Инвентаризационной ведомости основных средств (нетиповой)» при осуществлении инвентаризации основных средств предприятия, то данное решение должно быть отражено в учетной политике предприятия. В той ее части, где речь идет о бланках, которые использует предприятия при оформлении своих хозяйственных операций.

4 Поскольку таких лиц может быть несколько, например при коллективной (бригадной) материальной ответственности, то и подписей предусмотрено несколько.

5 В соответствии с требованиями Инструкции № 69.

Второе. В соответствии с Постановлением № 241:

При автоматизированной обработке данных по учету результатов инвентаризации форма № инв-1 выдается комиссии в виде машинограммы с заполненными графами с 1 по 6 и 8.

Поскольку наличие данных в указанных графах значительно облегчает работу инвентаризационной комиссии, то сложилась практика заполнения указанных граф «Инвентаризационной ведомости основных средств (нетиповой)» до начала работы инвентаризационной комиссии во всех случаях. И даже в тех, когда не осуществляется автоматическая обработка данных 1 .

Не исключен и такой вариант, когда до начала инвентаризации в «Инвентаризационную ведомость основных средств (нетиповую)» заносятся данные в графы 9 и 10 2 .

Третье. В соответствии с Постановлением № 241:

В описи комиссия заполняет графу 7 о фактическом наличии инвентарных объектов. При выявлении объектов, которые не отражены в акте, а также объектов, по которым отсутствуют данные, характеризующие их, комиссия должна включить недостающие сведения в инвентаризационную опись.

Графа 6 «Номер паспорта» заполняется на основные средства, содержащие драгоценные металлы.

Четвертое. В двух строках, которые даны в «Инвентаризационной ведомости основных средств (нетиповой)» после итоговых данных (о количестве порядковых номеров, количестве единиц объектов основных средств, фактически выявленных в процессе инвентаризации и указанных в графе 6 данной ведомости, а так же их стоимости), указываются первичные документы (наименование, номер, дата), которые были оформлены по операциям, связанным с перемещением объектов основных средств, указанных в данной ведомости, и осуществлены во время проведения инвентаризации.

Пятое. Лицо, ответственное за сохранность основных средств после окончания инвентаризации и подписи членами инвентаризационной комиссии «Инвентаризационной описи основных средств (нетиповой)» должно подтвердить своей подписью отсутствие у него претензий к инвентаризационной комиссии и достоверность данных, указанных в данной ведомости. После чего оформленная должным образом «Инвентаризационная опись основных средств (нетиповая)» передается в бухгалтерию предприятия.

Бухгалтер предприятия (как правило, это тот, на которого возложены обязанности по учету основных средств) осуществляет проверку данных «Инвентаризационной описи основных средств (нетиповой)», своей подписью подтверждает достоверность указанных в ней данных и передает ее на составление сличительной ведомости. О сличении данных о фактическом наличии основных средств, указанных в «Инвентаризационной описи основных средств (нетиповой)», с данными бухгалтерского учета и составлении сличительной ведомости мы поговорим отдельно, когда будем рассматривать подведение итогов инвентаризации, а в следующей публикации мы рассмотрим оформление инвентаризации запасов.

1 Сейчас трудно найти бухгалтерию, которая бы не использовала компьютерную технику. Так что случаи неавтоматической обработки данных инвентаризации крайне редки.

2 Но это только в том случае, если до начала инвентаризации определены остатки основных средств на дату (день) начала инвентаризации.

3 В процессе проведения инвентаризации комиссия не определяет стоимость (справедливую стоимость) выявленных излишков. Она всего лишь фиксирует факт их наличия. За исключением тех случаев, когда первоначальная стоимость объекта известна из каких-либо документов (например, аналогичный объект числится на балансе предприятия, но у другого материально ответственного лица) или указана на объекте.

Учет и отчетность

Учет и отчетность

Так или иначе каждый хозяйствующий субъект столкнется с необходимостью проводить инвентаризацию. Цель данной проверки – установить, соответствуют ли данные учета действительности. Фактически – это проверка того, правильно или нет ведется учет объектов на предприятии. Разберемся, как проводить инвентаризацию и какие нужно соблюсти требования законодательства.

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Проведение инвентаризации может быть обязательным ввиду следующих событий:

Напомним, что проведение инвентаризации регламентируется следующими нормативно-правовыми актами:

Предположим, в компании увольняется материально ответственное лицо. В таком случае проведение инвентаризации обязательно. Рассмотрим, какие действия должен предпринять бухгалтер.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. В нее входят представители администрации организации, работники бухгалтерии, другие специалисты (к примеру, инженеры или экономисты).

Инвентаризации подлежит все имущество организации: нематериальные активы, основные средства, денежные средства и прочие активы. А также арендованное или взятое на хранение имущество и имуще-ство, не учтенное по каким-либо причинам.

Руководитель компании издает приказ на проведение инвентаризации (по форме № ИНВ-22) и вручает его инвентаризационной комиссии. В приказе, как правило, конкретизируется порядок, какие объекты подлежат проверке, сроки проведения инвентаризации объекта, причину, по которой она проводится, состав комиссии и иные сведения.

Результаты инвентаризации оформляются:

В конце статьи приведен пример заполнения данных форм.

Материально ответственное лицоПроверка фактического наличия имущества производится при обязательном участии материально ответственных лиц (п. 2.8 Методических указаний). При этом такие сотрудники дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход (п. 2.4 Методических указаний).

Правила проведения инвентаризации основных средствДо начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении ошибок в регистрах бухгалтерского учета по инвентаризируемым основным средствам необходимо указать это в инвентаризационной описи. В опись также включаются сведения по объектам, которые не приняты на учет.

Например, по таким объектам указывается следующая информация:

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его прямое назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссия установит, что работа капитального характера (к примеру, надстройка этажей или пристройка новых помещений) или частичная ликвидация строений (например, слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись. В ней указывают время ввода объекта в эксплуатацию и причины, которые повлекли его непригодность (порчу, полный износ и т. д.). В отдельной описи комиссия указывает также основные средства, находящиеся на ответственном хранении и арендованные.

По общему правилу инвентаризация имущества обязательна перед составлением годовой бухгалтерской отчетности (кроме тех объектов, инвентаризация которых проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года (п. 27 Положения).

Имущество, переданное в аренду, продолжает оставаться собственностью арендодателя. В течение срока аренды оно учитывается на балансе арендодателя. Инвентаризационная комиссия должна определить виды основных средств, переданных в аренду, их количество и стоимость.

Оприходование ОС, выявленных при инвентаризацииВ бухгалтерском учете основные средства, которые были выявлены во время инвентаризации, учитываются по текущей рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом прибылей и убытков в качестве прочих доходов (п. 36 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н).

Что касается налогового учета, то стоимость объектов основных средств, выявленных в период инвентаризации, включается в состав внереализационных доходов. Данное положение закреплено в пункте 20 статьи 250 Налогового кодекса. При этом они принимаются к учету по рыночным ценам и в дальнейшем подлежат амортизации. Такое мнение высказывают чиновники финансового ведомства в письмах от 10 июня 2009 г. № 03-03-06/1/392, от 6 июня 2008 г. № 03-03-06/4/42.

Если во время инвентаризации выявлена недостача. то ее можно отразить одним из следующих способов:

Выявленные излишки основных средств отражаются в бухгалтерском учете следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 91-1

– оприходовано основное средство.

При недостаче основных средств проводки выглядят следующим образом (если виновное лицо не установлено):

ДЕБЕТ 02 КРЕДИТ 01

– списана амортизация по недостающим ОС;

ДЕБЕТ 94 КРЕДИТ 01

– списана остаточная стоимость ОС;

ДЕБЕТ 91-2 КРЕДИТ 94

– отражена в составе прочих расходов недостача. Если при недостаче выявлены виновные лица, то проводки будут такие:

ДЕБЕТ 73 КРЕДИТ 94

– списана недостача за счет виновных лиц;

ДЕБЕТ 50 КРЕДИТ 73

– работником погашена сумма задолженности.

Ю.Л. Терновка, редактор-эксперт

Универсальный бератор, в котором собрана полная и достоверная информация о правилах учета. Исчерпывающая информация о работе фирмы от создания до распределения прибыли.

Узнайте больше >>