Рейтинг: 4.7/5.0 (1739 проголосовавших)

Рейтинг: 4.7/5.0 (1739 проголосовавших)Категория: Бланки/Образцы

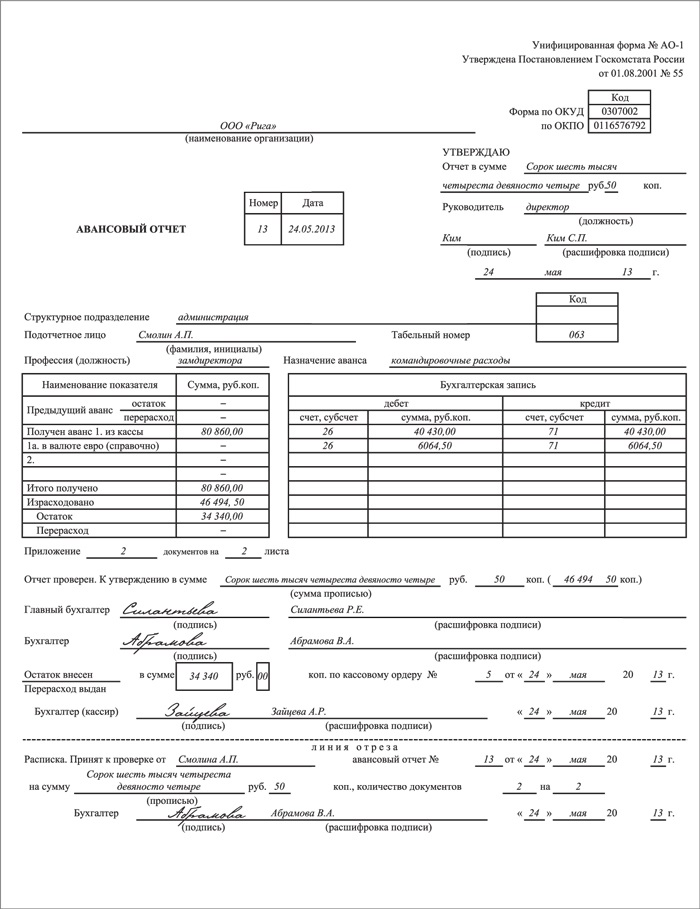

По делам предприятия работника отправляют в командировку в другой город. Под отчет сотруднику выдают денежные средства, по которым он должен отчитаться перед руководителем организации. Для этого бухгалтер заполняет авансовый отчет, унифицированная форма которого утверждена постановлением Госкомстата России №55 от 01.08.2011 года.

В форме авансового отчет впишите наименование предприятия в соответствии с учредительными документами или фамилию, имя, отчество физического лица, если организационно-правовая форма фирмы – индивидуальный предприниматель, а также код компании по Общероссийскому классификатору организаций и предприятий.

Как и любому бухгалтерскому документу предприятия, авансовому отчету присваивается порядковый номер и дата составления. Укажите название структурного подразделения, занимаемую должность, фамилию, инициалы подотчетного лица.

Впишите сумму, которую вы выдали командированному сотруднику, посчитайте расход денежных средств, подтвержденный представленными документами (билетами, кассовыми чеками, квитанциями и т.п.). Если вы выявили, что работник потратил большую сумму, чем выдано под отчет, напишите цифру, полученную путем вычитания из выданных денег потраченные, в графу перерасхода. Если специалист потратил меньше, чем выдано денежных средств из кассы организации, укажите цифру остатка.

Впишите сумму авансового отчета, то есть ту сумму, которую подотчетное лицо потратило за время прохождения командировки. Укажите количество документов и листов приложенных документов.

Авансовый отчет подписывает бухгалтер, оформляющий его, с указанием должности, фамилии, инициалов, главный бухгалтер и кассир, который в свою очередь принимает от работника остаток денежных средств по приходному ордеру или выдает сумму перерасхода по расходному кассовому ордеру, указав номер и дату ордеров.

На обратной стороне авансового отчета бухгалтер по каждому приложенному документу вписывает его номер, дату, название, сумму расхода, а также бухгалтерские проводки по дебету счетов, субсчетов. Рассчитайте итоговую сумму расхода по подтверждающим документам, ознакомьте командированного сотрудника с авансовым отчетом под роспись.

Авансовый отчет по командировке образец заполнения

Название. Авансовый отчет по командировке образец заполнения

Место в рейтинге. 636

Скачано раз (за вчера). 10

Скачано раз (всего). 5023

Файл проверен. Dr.Web

Интерфейс. Rus

Авансовый отчет по командировке образец заполнения - предназначены для вывода информации из базы данных. Отчеты похожи на документы, только эти объекты выполняют разные функции. Документы вводят информацию в базу данных, отчеты выводят результаты.

Подробно всё про Авансовый отчет по командировке образец заполнения. Вам будет так же интересно скачать: Фото отчет о поездке в хотин, Сдача отчетов по усн, Юрист отчет по практике в суде, Как заполнить отчет о движении денежных средств форма 4, Видео отчет матча барселона милан,

Excel отчет сводный, Дневник по отчету по производственной практике. Авансовый отчет по командировке образец заполнения - настройка, русификация, поддержка!

Авансовый отчет по командировке образец заполнения — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании

за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом

положении и составляется на основе данных бухгалтерского учёта.

Отчетность — это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия или составляющих его элементов за истекший период.

Основная задача Авансовый отчет по командировке образец заполнения - изыскание резервов дальнейшего роста и совершенствования деятельности предприятия. стабильности на рынке. По данным отчетности руководитель

предприятия отчитывается перед трудовым коллективом, учредителями, государством.

Составление отчетности — завершающий этап учетного процесса, поэтому она состоит из обобщающих итоговых показателей, которые получают в конце отчетного периода с помощью

соответствующей обработки данных текущего учета. Отчетность может содержать как количественные, так и качественные показатели, как в стоимостном, так и в натуральном выражениях.

Таким образом, Авансовый отчет по командировке образец заполнения представляет собой источник информации для анализа и принятия решений.

С Авансовый отчет по командировке образец заполнения в нашей группе есть ещё интересные файлы:

30 сентября 2013 в 2:09 – 31 просмотр

Нужен ли авансовый отчет по командировке, когда персоналу выдавали только суточные, а отчет по расходам на хознужды, если подотчет не потрачен или товары оплачены собственными деньгами сотрудников?

Три самых частых заблуждения об авансовых отчетах:

1) думают, что нужен отчет, даже если работник взял деньги под отчет, но не потратил их;

2) думают, что нужен отчет, когда сотрудник потратил на нужды компании свои деньги;

3) думают, что отчет не нужен, если перед командировкой сотрудник получил только суточные.

На самом деле в первых двух ситуациях проще обойтись без авансового отчета, избавив и себя, и сотрудника от лишней работы. В третьем случае, наоборот, без авансового отчета высока вероятность ошибки в налоговом учете. Разберем каждую ситуацию на примерах, проводках и образцах.

Оформлять ли авансовый отчет по расходам на хознужды, если. . сотрудник ничего не купилНет, не нужен. В этом случае достаточно приходника.

Сотруднику выдали подотчетные, но он ничего не потратил и все деньги возвращает обратно. Тогда достаточно приходника. Авансовый отчет нужен, чтобы подтвердить расходы (Указания по применению и заполнению формы АО-1, утв. постановлением Госкомстата России от 1 августа 2001 г. № 55). А в данном случае подтверждать и утверждать нечего. То же самое касается и ситуации, когда командировку отменили, а работник уже успел получить аванс по ней.

Возможная формулировка для положения о подотчетниках:

«8. Перечень приобретенных товаров (работ, услуг) и израсходованные суммы работник приводит в авансовом отчете. Авансовый отчет вместе с подтверждающими документами работник передает в бухгалтерию в течение 3 (трех) рабочих дней:

— после того как истек срок, на который выданы были наличные;

— после выхода на работу (после отпуска, командировки, болезни и т.п.).

Если сотрудник ничего не приобрел, то в этот срок работник возвращает всю подотчетную сумму в кассу и получает квитанцию к приходному кассовому ордеру. Авансовый отчет в этом случае не составляется.»

Пример 1. Как отразить в учете подотчетные, которые работник полностью возвращает в кассу

Сотрудник Иванов 6 мая получил под отчет 7000 руб. на покупку нового фильтра. Однако на складе нужной модели не оказалось, а новые поступления ожидаются только к концу мая. Поэтому 10 мая Иванов вернул в кассу полученные 7000 руб. Авансовый отчет он не составлял. Бухгалтер оформил приходник, как в образце ниже, и сделал проводки:

ДЕБЕТ 71 КРЕДИТ 50

— 7000 руб. — выданы из кассы деньги под отчет;

ДЕБЕТ 50 КРЕДИТ 71

— 7000 руб. — возвращены в кассу неиспользованные подотчетные деньги.

Авансовый отчет не нужен. Достаточно заявления и расходника.

Работник, который потратил свои деньги на нужды компании и хочет их возместить, не обязан сдавать авансовый отчет. Этот документ оформляют работники, которые предварительно получили деньги от компании (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). А если организация сотруднику ничего не выдавала, то ему не за что отчитываться. От сотрудника потребуется другой документ — заявление о компенсации расходов. К нему работник должен приложить оправдательные документы: кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т.д. Пусть сотрудник перечислит в заявлении, какие товары, материалы или услуги он оплатил за свой счет, а также приведет их стоимость.

На основании заявления сотрудника с визой руководителя оформите расходник. В учете сделайте записи по счету 73, а не 71. Ведь сотрудник не получал деньги под отчет.

Возможная формулировка для положения о подотчетниках:

«8. <…>

Авансовый отчет не составляется, если сотрудник оплачивает товары (работы или услуги) из собственных средств, но с ведома и по поручению работодателя. В таком случае работник оформляет заявление на имя непосредственного руководителя с просьбой компенсировать ему расходы.»

Пример 2. Как отразить в учете расходы, если сотрудник потратил на нужды компании свои деньги

Сотрудник приобрел на свои деньги канцтовары для компании на сумму 3712,44 руб. в том числе НДС — 566,30 руб. Чтобы ему возместили эти расходы, он написал заявление, как на образце ниже. Авансовый отчет он не составлял. Записи в учете бухгалтер сделал такие:

ДЕБЕТ 10 КРЕДИТ 60

— 3146,14 руб. (3712,44 – 566,30) — оприходованы канцтовары;

ДЕБЕТ 19 КРЕДИТ 60

— 566,30 руб. — отражен НДС;

ДЕБЕТ 60 КРЕДИТ 73

— 3712,44 руб. — отражен долг перед сотрудником за купленные им канцтовары;

ДЕБЕТ 73 КРЕДИТ 50

— 3712,44 руб. — компенсированы сотруднику потраченные им на канцтовары деньги.

Авансовый отчет по командировке безопаснее оформить, даже если работнику выдали только суточные.

Суточные не надо подтверждать первичкой — чеками, квитанциями и т.п. Значит, если работник, кроме суточных, ничего перед командировкой не получил, то можно обойтись без авансового отчета. Но это верно только с точки зрения кассовой дисциплины. Чтобы избежать доначислений по налогу на прибыль и НДФЛ, авансовый отчет по командировке стоит составить.

Расходы на командировки, в том числе на выплату суточных, в налоговом учете признают на дату, когда утвержден авансовый отчет (подп. 5 п. 7 ст. 272 НК РФ). Если налоговики обнаружат, что этого документа нет, то могут пересчитать налог на прибыль. Тогда доказывать, что авансовый отчет по командировке не нужен, надо будет в суде (постановление Четвертого арбитражного апелляционного суда от 3 апреля 2014 г. по делу № А78-4284/2013).

Авансовый отчет по командировке нужен и для льготы по НДФЛ. Организация может платить суточные в сумме, превышающей нормативы для НДФЛ — 700 руб. для командировок по России и 2500 руб. — для зарубежных поездок. Тогда у сотрудника возникает доход, с которого нужно удержать налог. Датой получения такого дохода является последний день месяца, в котором директор компании утвердил авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). А если его нет, непонятно, как определять дату дохода. Значит, есть риск доначислений по налогу и штрафа за его неполное удержание. Сумма — 20 процентов от неудержанной суммы (ст. 123 НК РФ).

Возможная формулировка для положения о подотчетниках:

«8. <…>

Авансовый отчет по командировочным расходам представляется работником в бухгалтерию компании не позднее трех рабочих дней со дня его возвращения из командировки. Авансовый отчет составляется в том числе в случае, если сотрудник перед командировкой получил только суточные.»

Пример 3. Как отразить в учете расходы, если сотруднику выдали только суточные

Сотрудник ездил в командировку с 4 по 6 мая. 29 апреля ему выплатили суточные в размере 6000 руб. (по 2000 руб. за каждый день). Других расходов у сотрудника в командировке не было. 10 мая работник вместе с бухгалтером оформили авансовый отчет. Его они заполнили так, как на образце, приведенном ниже. В тот же день отчет утвердили.

Проводки в учете такие:

ДЕБЕТ 71 КРЕДИТ 50

— 6000 руб. — выданы из кассы суточные работнику;

ДЕБЕТ 44 КРЕДИТ 71

— 6000 руб. — суточные включены в состав расходов;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 507 руб. ((2000 – 700) × 3 дн. × 13%) — начислен НДФЛ со сверхнормативных суточных.

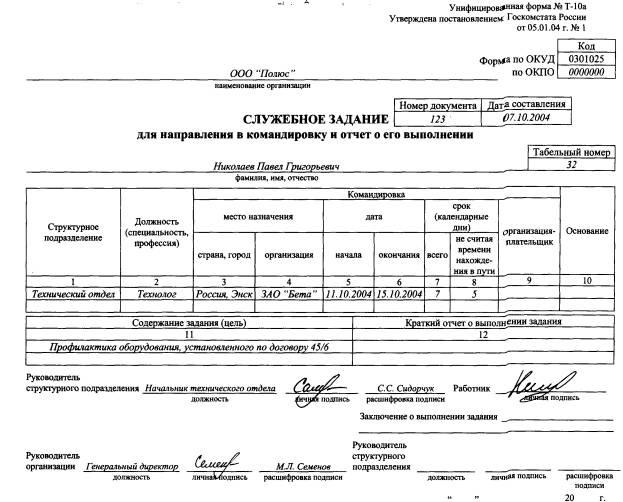

Составление служебного задания для командированного лица осуществляется при наличии соответствующих сведений из плана командировок. При внеплановой командировке оформление происходит на основании решения директора организации или иного лица, имеющего подобные полномочия. Такое решение может иметь вид, например, визы на служебной записке. Наиболее часто компании используют стандартную форму Т-10а.

Составление служебного задания для командированного лица осуществляется при наличии соответствующих сведений из плана командировок. При внеплановой командировке оформление происходит на основании решения директора организации или иного лица, имеющего подобные полномочия. Такое решение может иметь вид, например, визы на служебной записке. Наиболее часто компании используют стандартную форму Т-10а.

Служебное задание необходимо для:

- расшифровки сути задания;

- указания результатов командировки в письменном отчете.

Также на основании служебного задания издается приказ об отправке работника в командировку. При этом в отдельных случаях нужно получать письменное согласие работника на командировку.

После прибытия назад сотрудник оформляет отчет о командировке в графе 11. Кроме этого отчета работник также обязан составить авансовый отчет.

Материалы для скачивания

Бухгалтерские бланки, формы бухгалтерской и налоговой отчетности, а также прочие образцы и шаблоны документов.

КатегорииОбразец служебной записки о командировании за границу

Начальнику ОМС

Служебная записка

Прошу оформить приказ о командировании

сотрудника - ФИО (полностью), должность, подразделение (кафедра, институт)

куда –страна, город, организация (название организации - на русском и иностранном языках),

1.основной маршрут следования (Москва-……-……-Москва) авиа/ ж.д

2.трансфер Москва-аэропорт-Москва (аэроэкспресс)

3.проезд на территории зарубежной страны в другие города (авиа/ж.д/автотранспорт)

4.трансфер аэропорт (ж.д.вокзал) – гостиница – аэропорт (ж.д.вокзал)

6.проживание в гостинице

8.консульский сбор/сервисный сбор за оформление визы

9.оргвзнос на конференцию

Источники оплаты командировочных расходов (выбрать,указать):

1. тема НИЧ (виза научного руководителя темы, виза отдела финансового сопровождения НИР и ОКР)

2. грант РФФИ (виза отдела финансового сопровождения НИР и ОКР)

3. накладные расходы НИЧ (виза помощника проректора по научной работе)

4. платные образовательные услуги (ПОУ) кафедры (с указанием прямые или накладные ПОУ)

5. централизованный фонд МЭИ (виза начальника Управления ФЭЧ Ефремовой О.В.)

6. за счет принимающей стороны

7. другие статьи расходов

Командируемый сотрудник (ФИО) обязуется представить в ОМС отчет в напечатанном и электронном виде (oms.mpei@gmail.com) не позднее 5 дней после возвращения из командировки .

Дата, подпись руководителя подразделения или зав.каф.

Контактные телефоны командируемого сотрудника (каф. мобил.)

К служебной записке прилагается ПРИГЛАШЕНИЕ и ПЕРЕВОД приглашения на русский язык с подписью командируемого лица, а в случае оформления через внешнюю организацию – КОПИЯ ДОГОВОРА с МЭИ с указанием статей расходов и общей перечисляемой суммы.

В случае нахождения сотрудника в отпуске на период командировки ОБЯЗАТЕЛЬНО оформляется в управлении кадров ОТЗЫВ ИЗ ОТПУСКА.

В случае командирования из средств НИУ «Совершенствование кадрового состава и повышение профессионального уровня работников университета» Программы развития МЭИ к служебной записке прилагаются дополнительно: 1)Приказ по МЭИ за подписью Маслова С.И.; 2)Копия программы повышения квалификации на бланке принимающей иностранной организации и подписью отв. лица с переводом, заверенным кафедрой.

На служебной записке должна быть виза секретаря КЭК о том, что на материалы (доклады, лекции, презентации), вывозимые за границу, оформлено экспертное заключение, а на выставочные экспонаты и отчеты НИР, вывозимые за границу, имеется заключение идентификационной экспертизы. Все заключения должны быть оформлены в 2-х экземплярах и утверждены председателем КЭК, один экземпляр хранится в экспертной комиссии, второй – у секретаря КЭК.

Перед командировкой за рубеж

-внутренние переезды – оригиналы проездных документов с указанием их стоимости, маршрута, фамилии командируемого (желательно) (все документы должны быть переведены на русский язык, перевод заверяется в ОМС).

Для ОМС

1. При командировании за рубеж заведующего кафедрой или декана командировка должна быть предварительно согласована с первым проректором - проректором по учебной работе (подпись или виза проректора на служебной записке);

2.Сотрудники МЭИ. готовящиеся к командировке и имеющие допуск к сведениям, составляющим государственную тайну. должны дополнительно руководствоваться требованиями «Порядка выезда за границу сотрудников МЭИ, допущенных (допускавшихся ранее) к сведениям особой важности и совершенно секретным сведениям, составляющим государственную тайну».

Похожие:

Образцы составления служебных записок образец составления служебной.

Прошу отчислить из основного состава группы сог (Н/П, утг) по причине систематических пропусков занятий (в связи со сменой места.

Образец заявления (заполняется от руки)

Москвы в Мосжилинспекции, относящейся к /ведущей/старшей группе должностей, категории /руководители, специалисты/ (по профилю служебной.

Руководство пользователя базы данных «Служебные записки» База данных "Служебные записки"

Предназначена для обмена служебными записками, заявками и другими, требующими согласований документами, и их контроля

Ученые записки Выпуск 2

Ученые записки. Выпуск Сборник научных трудов Западно-Сибирского филиала Российской академии правосудия (г. Томск). Изд-во: цнти.

Образец объяснительной записки

Прошу выдать мне дубликат студенческого билета (зачетной книжки) в связи с потерей оригинала

На официальных документах, подлежащих вывозу за границу

Министерством юстиции Российской Федерации и его территориальными органами в пределах установленных полномочий государственной услуги.

Методические рекомендации о порядке организации и проведения служебной.

Настоящие методические рекомендации (далее Рекомендации) определяют порядок организации и проведения служебной проверки (служебного.

Образец согласия на выезд детей за границу (от имени обоих родителей).

ХХ. ХХ. ХХХХ года рождения, паспорт ХХ ххххххх, выдан ХХ апреля ХХХХ года фмс ХХХ, зарегистрированного по адресу в России: указать.

Ученые записки Выпуск IV

Факультет переподготовки, повышения квалификации судей, государственных гражданских служащих судов и судебного департамента

Работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней (п. 26 Положения N 749):

- авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой ;

- отчет о выполненной в командировке работе, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

Оправдательные документы, привезенные из заграничной командировки, могут быть составлены на иностранном языке. Для принятия их к учету необходимо составить их построчный перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29.07.1998 N 34н).

Перевод нужен и для признания расходов в целях налогообложения прибыли (Письмо Минфина России от 22.03.2010 N 03-03-06/1/168). Перевод может осуществляться работником организации или сторонним переводчиком. Возникшие расходы признаются затратами по налогу на прибыль (Письма Минфина России от 20.03.2006 N 03-02-07/1-66, от 04.09.2006 N 03-03-04/1/644 и УФНС России по г. Москве от 09.10.2006 N 20-12/89132.1).

После утверждения авансового отчета руководителем командировочные затраты включаются в учете в состав расходов по обычным видам деятельности, в рублях по курсу, установленному на дату выдачи валюты под отчет. Если аванс выдан в валюте, то в авансовом отчете должны быть заполнены строка 1а лицевой стороны и графы 6, 8 оборотной стороны. К нему работник должен приложить документы, подтверждающие его расходы в командировке. Это могут быть командировочное удостоверение с отметками о прибытии и выбытии или копия заграничного паспорта с отметками о пересечении границы, проездные билеты (посадочные талоны к ним), гостиничные счета и другие документы, связанные с командировкой.

Если проездной документ существует только в электронном виде, то документом, подтверждающим произведенные расходы, может являться распечатанная маршрут-квитанция к авиабилету (форма утверждена Приказом Минтранса России от 08.11.2006 N 134), так как Минфин России признал данную форму бланком строгой отчетности (Письмо от 09.08.2010 N 03-01-15/6-179). Также документом, подтверждающим поездку, является посадочный талон. Маршрут-квитанции (электронного билета) или посадочного талона, а также документа об оплате достаточно для подтверждения факта поездки (Письма Минфина России от 21.03.2011 N 03-04-06/6-49, от 27.07.2010 N 03-03-07/25). Если электронный билет был выдан иностранным переводчиком, то следует получить у него бумажную форму документа, в противном случае расходы на перевозку не могут быть приняты к учету.

Если после принятия к учету авансового отчета за работником остался долг и он не вернул его в кассу, работодатель вправе взыскать с него разницу (ст. 137 ТК РФ). Для этого ему необходимо получить письменное согласие работника и издать соответствующее распоряжение. Унифицированная форма такого документа не установлена, поэтому работодатель выносит свое решение в виде приказа или распоряжения (Письмо Роструда от 09.08.2007 N 3044-6-0). Если после утверждения отчета о командировке образовался перерасход, то сумма перерасхода выдается работнику.

Источник - журнал "Советник бухгалтера"

Последний раз обновлено:

Перед тем как направить работника в командировку необходимо оформить приказ о направлении работника в командировку по форме № Т-9 (если в командировку направляется один работник) или № Т-9а (если в командировку направляются несколько работников). Эти формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Обратите внимание: с 2015 года оформлять командировочные удостоверения и служебные задания не нужно (постановление Правительства России от 29 декабря 2014 года № 1595).

Для получения наличных денег на командировку работник должен записать заявление на выдачу подотчетных средств на командировочные расходы. Оно составляется в произвольной форме так же, как на выдачу любой подотчетной суммы. Согласно пункту 6.3 Указания Банка России от 11 марта 2014 года № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», заявление должно содержать собственноручную надпись руководителя о сумме выдаваемых под отчет денег, сроке, на который она выдается, подпись руководителя и дату визы.

Приказ о направлении работника в командировкуВ приказе обязательно указываются фамилия и инициалы работника, структурное подразделение, где он работает, его профессия (должность), а также цель, время и место командировки.

Образцы заполнения приказа по формам № Т-9 и Т-9а приведены далее.

Фактический срок пребывания работника в месте командирования с 2015 года определяется по проездным документам, представляемым работником по возвращении из командировки. Если проездные документы отсутствуют, фактический срок пребывания в командировке работник подтверждает документами по найму жилого помещения.

При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования.

Обратите внимание, что с 21 октября 2015 года действуют новые правила предоставления гостиничных услуг. Они утверждены постановлением Правительства России от 9 октября 2015 года № 1085 (далее – Правила № 1085). Так, при предоставлении человеку временного жилья с ним заключается договор. Такой договор заключается путем составления документа, который должен содержать, в том числе (п. 20 Правил № 1085):

За проживание в гостинице работнику выдается кассовый чек или документ, оформленный на бланке строгой отчетности (п. 28 Правил № 1085).

Но командированный работник может снять комнату у собственника - физического лица. Тогда снованием для проживания и подтверждением произведенных расходов будет договор найма жилого помещения. При этом к договору найма необходимо приложить документ, подтверждающий получение наймодателем платы. Таким документом может быть, например, расписка.

Если же указанные документы потеряны, для подтверждения срока пребывания работник представляет служебную записку и (или) иной документ. Документ должен содержать подтверждение принимающей сотрудника стороны (организации либо должностного лица) о сроке прибытия (убытия) к месту командирования (из места служебной поездки).

Служебную записку работник должен составить следующих случаях:

В ней нужно указать фактический срок пребывания в месте командирования. Форма такой записки свободная.

К служебной записке должны быть приложены документы, подтверждающие использование работником указанного транспорта для проезда к месту командирования (обратно к месту работы). Такими документами являются:

Обратите внимание: если к месту командировки и обратно работник добирается авиатранспортом, то произведенные расходы подтвердят:

Работник, вернувшийся из командировки, не позднее трех рабочих дней после истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу должен составить авансовый отчет (форма № АО-1) и представить его главному бухгалтеру или бухгалтеру (п. 6.3 Указания Банка России от 11 марта 2014 года № 3210-У). Это правило распространяется и на заграничные командировки.

Обратите внимание: авансовый отчет может быть оформлен и в электронном виде. Однако для того, чтобы затраты по нему можно было учесть в расходах, он должен быть заверен электронной цифровой подписью (письмо Минфина РФ от 12 апреля 2013 г. № 03-03-07/12250). Электронная подпись может быть простая или усиленная неквалифицированная электронная подпись (письмо Минфина России от 20 августа 2015 г. № 03-03-06/2/48232).

К авансовому отчету прилагают все документы, подтверждающие расходы работника во время командировки (билеты на проезд, счета на оплату жилья и т. д.).

Бухгалтеру следует проверить целевое расходование средств, выданных командированному работнику, а также наличие всех оправдательных документов, подтверждающих его расходы.

Проверенный бухгалтером авансовый отчет утверждается руководителем организации.

Евгений консультант 1С 31.03.2010 Комментарии отключены

Как правило, при направлении в командировку работнику выдается аванс на оплату командировочных расходов (проезд, стоимость проживания и прочие расходы). Как выдать деньги под отчет было рассмотрено в предыдущей статье .

По возвращении из командировки работник представляет отчет о выполненной работе и авансовый отчет об израсходованных в командировке денежных средствах. К авансовому отчету прилагаются командировочное удостоверение, документы о найме жилья, документы о понесенных расходах на проезд и прочих расходах, связанных с командировкой.

Если работник израсходовал не весь аванс, то остаток денег он должен вернуть в кассу предприятия. А если он израсходовал больше, чем ему выдали, то из кассы ему выдается перерасход. В авансовом отчете делается запись о внесенном остатке или выданном перерасходе.

В программе «1С:Бухгалтерия 8″ отчет по командировочным расходам регистрируется с помощью документа «Авансовый отчет».

На панели инструментов открывшегося журнала «Авансовые отчеты» нажимаем кнопку «Добавить».

Откроется диалоговая форма авансового отчета:

В шапке документа в поле «Физ. лицо» указываем работника, который отчитывается по командировке, а в поле «Назначение» указываем «командировочные расходы».

Переходим к заполнению табличной части авансового отчета. На закладке «Авансы» указываем расходный кассовый ордер, по которому работнику ранее был выдан аванс на командировочные расходы:

Переходим на закладку «Прочее» и вводим данные о произведенных командировочных расходах.

В нижней части диалогового окна в поле «Приложение» вводим количество документов, приложенных к авансовому отчету и количество листов в этих документах.

Скачать примеры заполнения следующих бланков: