Рейтинг: 4.6/5.0 (1712 проголосовавших)

Рейтинг: 4.6/5.0 (1712 проголосовавших)Категория: Бланки/Образцы

Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС? Как делится имущество

при наследовании

по закону? Как поехать учиться

по обмену? Как рассчитать

будущую

пенсию? Как заключить брачный договор? Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС?

"Электронный журнал "Азбука права", 28.09.2016

КАК РАСТОРГНУТЬ ДОГОВОР СТРАХОВАНИЯ ЖИЗНИ?Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни) (п. 1 ст. 4 Закона от 27.11.1992 N 4015-1).

Стороны договора страхования жизни (пп. 1 п. 1 ст. 4.1 Закона от 27.11.1992 N 4015-1; п. 1 ст. 934 ГК РФ):

- страховщик - юридическое лицо, имеющее разрешение (лицензию) на осуществление страхования жизни (п. 1 ст. 6 Закона от 27.11.1992 N 4015-1; ст. 938 ГК РФ);

- страхователь - гражданин (п. 1 ст. 5 Закона от 27.11.1992 N 4015-1);

- выгодоприобретатель - гражданин или юридическое лицо, в пользу которого заключен договор страхования и которое имеет право получить страховую выплату. Если выгодоприобретатель в договоре страхования жизни не указан, договор считается заключенным в пользу страхователя (п. 2 ст. 934 ГК РФ).

Лица, которые вправе досрочно расторгнуть договор страхования (п. 2 ст. 958 ГК РФ):

К огда можно расторгнуть договор страхования жизни

Страхователь или выгодоприобретатель вправе отказаться от договора страхования в любое время (п. 2 ст. 958 ГК РФ).

В озврат страховой премии при расторжении договора страхования жизни

Возврат страховой премии возможен, если это предусмотрено договором страхования жизни либо правилами страхования (абз. 2 п. 3 ст. 958 ГК РФ).

Кроме того, с 02.03.2016 в течение 90 дней у страховых компаний появляется обязанность предусмотреть условие о возврате страхователю уплаченной страховой премии по вновь заключаемым договорам добровольного страхования. Так, условие о возврате уплаченной страховой премии предполагается как обязательное в случае отказа от договора в течение пяти рабочих дней со дня его заключения (или более длительного срока - по решению страховой компании) при условии, что в этот срок не произошел страховой случай (п. п. 1 - 2. 10 Указания Банка России от 20.11.2015 N 3854-У).

Если страхователь отказался от договора в указанный срок, но до даты начала действия страхования, уплаченная страховая премия подлежит возврату в полном объеме.

Если страхователь отказался от договора в указанный срок, но после начала действия страхования, то страховая компания вправе удержать часть страховой премии пропорционально сроку действия договора (п. п. 5 - 6 Указания).

Возврат страховой премии должен быть произведен в срок, не превышающий десяти рабочих дней со дня получения письменного заявления страхователя об отказе от договора (п. 8 Указания).

Р асторжение договора страхования

Для расторжения договора страхования вам необходимо обратиться в страховую организацию с письменным заявлением о расторжении договора страхования. В заявлении нужно указать:

- наименование страховой организации;

- свои паспортные данные;

- реквизиты договора страхования;

- просьбу расторгнуть договор страхования;

- просьбу возвратить страховую премию (часть страховой премии), если право на ее возврат предусмотрено договором страхования (абз. 2 п. 3 ст. 958 ГК РФ).

После принятия страховщиком заявления о расторжении страховщик и заявитель должны заключить соглашение о расторжении договора страхования жизни в письменной форме (ст. 452 ГК РФ).

Действие договора страхования прекращается в предусмотренный договором страхования или указанным соглашением срок. Срок исчисляется с даты получения страховщиком заявления гражданина о расторжении договора страхования.

Согласно ст. 33 Федерального закона от 02.12.1990 г. N 395-I "О банках и банковской деятельности" кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором.

В соответствии с п. 1 статьи 329 ГК РФ исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

Таким образом, страхование риска утраты жизни и потери работоспособности является допустимым способом обеспечения возврата кредита

Страхование жизни и здоровья при заключении кредитного договора является правом, а не обязанностью потребителя.

В каких случаях страхование жизни и здоровья будет считаться навязанным потреби¬телю?

Навязыванием услуг страхования жизни и здоровья будут считаться случаи, когда у потребите¬ля отсутствовала возможность получить кредит без данной услуги.

Если потребитель выбрал страхование добровольно (например: в заявлении (договоре) нужно было отметить один из предложенных вариантов:

1 вариант - получение кредита со страхованием или 2 вариант - получение кредита без страхования и потребитель выбрал первый вариант, то в таких ситуациях обуславливание получения кредита обязательным страхованием отсутствует.

Если банк отказывается выдать кредит без страхования жизни и здоровья потребителя, то это является нарушением ст. 16 Закона РФ «О защите прав потребителей».

В соответствии с п.2 указанной статьи запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Страхование является самостоятельной услугой по отношению к кредитованию. Предоставление кредита при условии обязательного оказания услуг по страхованию жизни и здоровья ущемляет права потребителей, установленные законом.

Граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена Гражданским Кодексом, законом или договором.

В рамках кредитных отношений между потребителем и банком законодательством установлен только один случай страхования в силу закона - страхование заложенного имущества залогодателем (ст. 31 Закона РФ от 16,07.1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости»).

Способы восстановления нарушенных прав:

1.Административная ответственность, если кредитный договор заключен не более 1 года назад.

Основанием для привлечения к административной ответственности (кредитной организации) является нарушение законодательства о защите прав потребителей, выразившееся в несоблюдении правил, предусмотренных законодательством, а именно - включение в кредитный договор условий, ущемляющих установленные законом права потребителя (ч.2 ст. 14.8 КоАП РФ).

В случае включения в кредитный договор условий, ущемляющих установленные законом права потребителя Управление Роспотребнадзора выдает предписание об устранении выявленных правонарушений.

Имущественные требования потребителя рассматриваются в претензионном и судебном порядке.

2. Претензионный порядок урегулирования спора.

Потребитель имеет право на отказ от услуги страхования жизни и здоровья заемщика при заключении кредитного договора. В случае, когда при заключении кредитного договора заемщику предоставляется право выбора на получение кредита со страхованием жизни и здоровья или без страхования, и он соглашается на такое страхование, то в дальнейшем потребитель также вправе отказаться от такой услуги в любое время.

Претензия направляется в письменном виде в страховую компанию одним из указанных способов:

1-й способ вручения претензии – лично, в офисе страховой компании, при этом на втором экземпляре или ее копии уполномоченный представитель банка ставит отметку о получении (входящий номер, дату получения, должность, Ф.И.О. подпись, печать);

2-й способ вручения претензии – посредством почтовой отправки на адрес страховой компании заказным письмом с уведомлением о вручении.

В случае расторжения договора страхования потребитель должен оплатить исполнителю фактически понесенные им расходы, связанные с исполнением обязательств по данному договору.

Отказ страховой компании от расторжения договора страхования жизни и здоровья заемщика при заключении кредитного договора, если услуга была предоставлена потребителю на добровольной основе, является ущемлением прав потребителей.

3. Судебный порядок разрешения спора с выставлением требования о признании части сделки (условие о страховании жизни и здоровья заемщика) недействительной, в случае, когда при заключении кредитного договора заемщику не было предоставлено право выбора на получение кредита со страхованием жизни и здоровья или без страхования.

В соответствии с п. 5 ст. 40 Закона РФ «О защите прав потребителей» и п. 1 ст. 47 ГПК РФ потребитель вправе привлекать Управление Роспотребнадзора к участию в деле для дачи заключения по делу.

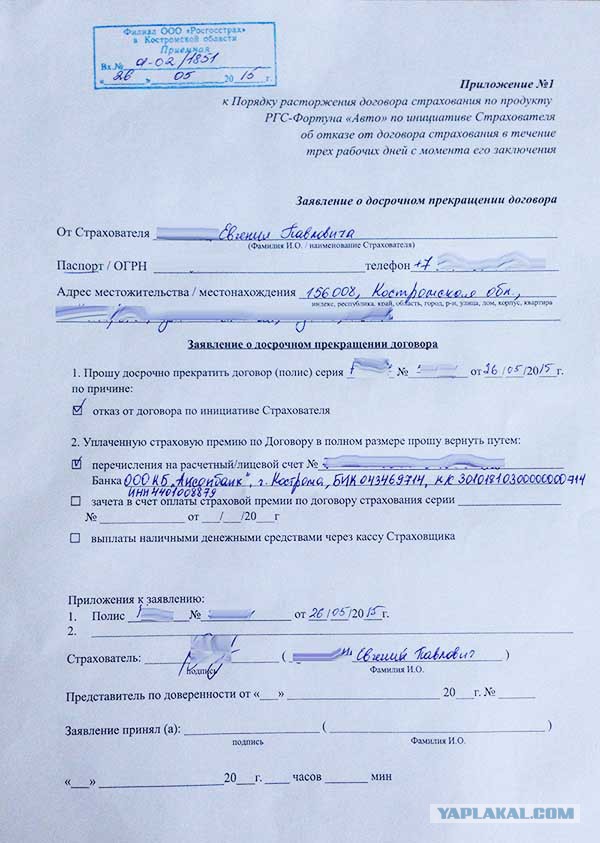

Образец заявления о расторжении договора страхования жизни и здоровья

________________________________________________

наименование юридического лица (страховой компании)

_________________________________

адрес

от _____________________________________________

Ф.И.О. адрес

«____» ___________ г. между мной, ___________________________ Ф.И.О. (далее-Заемщик) и _______________________ (далее-Банк) заключен кредитный договор №____ от «___»______________20___г. на сумму __________руб. со сроком оплаты процентов в размере _________годовых (далее – Договор).

В рамках кредитного договора дополнительно мне была предоставлена услуга страхования жизни и здоровья заемщика в (указать страховую компанию) на все время действия кредитного договора.

В соответствии со ст. 32 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей», ст. 958 Гражданского кодекса РФ потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

В связи с этим считаю возможным отказаться от услуги страхования жизни и здоровья заемщика начиная с __________________201___г.

На основании вышеизложенного и руководствуясь ст. 32 Закона РФ от 07.02.1992 г. № 2300-1 «О защите прав потребителей», ст. ст. 421, 422, 927, 958 ГК РФ,

ТРЕБУЮ:

1. Расторгнуть договор страхования жизни и здоровья заемщика с _____________________(указать страховую компанию) по кредитному договору №____от «___»______________20___г. начиная с «___»_____________201___г.

2. Вернуть стоимость оплаченной, но не ока¬занной услуги страхования жизни и здоровья заемщика пропорционально не оказанной услуги начиная с ______ и до _____ окончания действия кредитного договора в размере руб. в течение 10 дней с момента получения настоящего заявления.

3. При нарушении десятидневного срока удовлетворения настоящего требования, дополнительно прошу уплатить за каждый день просрочки неустойку (пеню) в размере трех процентов от суммы убытков в соответствии с п. З ст. 31 Закона РФ «О защите прав потребителей».

Ответ прошу направить в письменном виде по

адресу .

В случае неисполнения вышеназванного требования в добровольном порядке, оставляю за собой право обратиться в суд с предъявлением дополнительных требований о возмещении ущерба, о компенсации морального вреда, судебных расходов, а также взыскании штрафа за несоблюдение в добровольном порядке удовлетворения требований потребителя (основание п.6 ст. 13 Закона РФ «О защите прав потребителей»).

Ф.И.О. «___ »___________201__г.

Приложение (копии документов):

Дополнительно могут быть представлены:

Образец заявления на расторжение договора страхования

Расторжение договора страхования жизниОбъекты личного страхования по договору страхования жизни - это имущественные интересы, связанные с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (пп. 1 п. 1 ст. 4 Закона от 27.11.1992 N 4015-1).

Стороны договора страхования жизни (пп. 1 п. 1 ст. 4.1 Закона от 27.11.1992 N 4015-1 п. 1 ст. 934 ГК РФ):

Лица, которые вправе досрочно расторгнуть договор страхования (п. 2 ст. 958 ГК РФ):

Когда можно расторгнуть договор страхования жизниСтрахователь или выгодоприобретатель вправе отказаться от договора страхования в любое время (п. 2 ст. 958 ГК РФ).

Возврат страховой премии при расторжении договора страхования жизниВозврат страховой премии возможен, если это предусмотрено договором страхования жизни либо правилами страхования (абз. 2 ч. 3 ст. 958 ГК РФ).

Расторжение договора страхованияДля расторжения договора страхования вам необходимо обратиться в страховую организацию с письменным заявлением о расторжении договора страхования. В заявлении нужно указать:

Действие договора страхования прекращается в предусмотренный договором страхования срок. Срок исчисляется с даты получения страховщиком заявления гражданина о расторжении договора страхования.

Как расторгнуть договор страхования кредита?Заявление о расторжении договора страхования кредита в банках принимают нехотя и всеми силами пытаются отговорить клиентов от таких решений. Понятное дело ни сотруднику банка, ни самому банку не выгодно терять процент от свершенной сделки. А сам процент по страхованию составляет кругленькую сумму. Чтобы не говорили сотрудники и как бы ни убеждали, важно помнить, что в законе РФ не предусмотрено обязательное страхование кредита и заявитель может принимать самостоятельное решение на этот счет.

Но тут могут встретиться подводные камни, которые даже при детальном изучении договора могут не броситься в глаза человеку без юридического образования. Например, мало кто знает такое понятие как договор присоединения. Согласно такому договору, у заявителя есть все шансы не только вернуть свои деньги, но и даже взыскать с банка приличную сумму за нанесенный моральный ущерб.

С индивидуальным договором страхования дела обстоят сложнее, так как все будет зависеть от того, какие правила и условия указаны в договоре. Если в нем обозначено,что никаких выплат в случае расторжения заявитель не получает, то получить их даже через судебные процессы шансов мало.

Так как расторгнуть договор страхования кредита. В первую очередь перечитать договор и найти в нем пункты, в которых отображаются обязанности сторон в случае расторжения данного документа. Очень часто договоры составляются таким образом, что на первый взгляд очень проблематично определить, что именно имелось в виду.

Следует уточнить сроки действия кредитного договора, если погасить задолженность досрочно, то договор страховки расторгается в обязательном порядке, вот только страховую премию вернуть назад, не получится. Этот пункт опять же должен быть отображен в договоре, если такового нет, есть шанс оспорить такое решение в суде.

Можно написать заявление (в свободной форме) о расторжении кредитного договора, но на его рассмотрение может уйти до 30 дней, а через месяц кредитор может получить уведомление о том, что заявление было составлено не корректно и тогда все начинается снова.

Узнать о том, что такое договор присоединения, индивидуальный договор и об остальных типах составления документов можно проконсультировавшись со специалистами на нашем портале. Они не только разъяснят вам все возможные аспекты и перспективы, но помогут грамотно с юридической точки зрения составить все необходимые бумаги.

Как расторгнуть договор страхования кредита и вернуть свои деньги22.03.2014 | Автор: Tim

Приветствую Вас, друзья. Если Вы здесь – значит Вы на верном пути, ведь отстоять и защитить свои права и законные интересы можете только Вы сами. Всем остальным нет до них никакого дела. Ну, разве что мне, раз я Вам в этом помогаю. Как бы то ни было, Ваше стремление похвально.

Для тех, кто пришел сюда из статьи «Как отказаться от страховки кредита »: Вы можете сразу переходить к сути вопроса. А те, кто набрел на эту статью случайно, я поясню, что сегодня я раскрываю тонкости судебного спора с банком и страховой компанией. А общие сведения по этой теме Вы можете получить вот по этой ссылке. Вперед.

Отлично, когда Вы изучили теорию, и готовы продолжать на практике, я перехожу к основе сегодняшней статьи.

Ваша ситуация: вместе с кредитным договором, Банк подсунул Вам договор страхования. То есть, страховка и кредит у Вас оформлены двумя самостоятельными договорами. Такое бывает, и, главное, в такой ситуации есть один нюанс.

Казалось бы, Вы заключаете кредитный договор в банке, который подписан сотрудником банка. С другой стороны, Вы заключаете и договор страхования, который подписан, однако, не сотрудником банка, а сотрудником какой-то неведомой страховой компании. Как правило, такие договоры подписаны с использованием факсимиле.

И тут возникает вопрос, при чем здесь страховка? Ведь она, фактически, не имеет никакого отношения к кредиту. Тем не менее, Вы направляете часть кредитных денег на оплату страховой премии за весь срок действия кредитного договора. Большая сумма, я об этом говорил намедни. Так как же оспорить эту страховку и вернуть свои деньги? Давайте разбираться.

Самая первая мысль, которая может прийти к Вам в голову – это поспешить расторгнуть договор страхования, написав в страховую компанию соответствующее заявление. Но, не тут-то было!

Согласно части 2 статьи 958 Гражданского кодекса РФ, Вы, конечно, можете по своей инициативе расторгнуть договор страхования. Но, в этом случае, в соответствии со вторым абзацем части 3 той же статьи, уплаченная страховщику страховая премия не подлежит возврату. если договором не предусмотрено иное. А теперь внимательно прочитайте свой договор страхования, и я более чем уверен, Вы найдете в нем такой пункт: «В случае отказа Страхователя от настоящего договора, Страховая премия возврату не подлежит». И это финал. Денег Вам не видать.

Но, это только с одной стороны. С другой же, Вы можете вернуть свои деньги в полном объеме и отказаться от договора страхования при действующем кредите. Просто Вы должны выбрать другую стратегию. И на помощь нам придет Закон РФ «О защите прав потребителей». Теперь читаем еще более внимательно.

Для отмены страховки Вашего кредита Вы должны признать недействительным договор страхования.

Прежде чем переходить к нюансам оформления документов, рекомендую Вам получить от меня их образцы.

В архив вложены следующие документы:

образец претензии о расторжении договора страхования и возврате денег образец искового заявления о признании недействительным договора страхования.

Теперь поэтапно на примере моих образцов.

1. Не теряя времени, пишем в банк и в страховую компанию претензию. Это достаточно серьезный документ, главная задача которого – соблюдение Вами досудебного (претензионного) порядка урегулирования спора.

В претензии описываете все по моему образцу, и отправляете ее почтой (заказным письмом с уведомлением) либо нарочно относите в банк (не забудьте сделать 2 экземпляра, чтобы на Вашем секретарь поставила входящий номер и дату).

Ждем положенный срок. Причем, дайте людям шанс получить Ваше письмо, обдумать ответ, направить его Вам и так далее. То есть, фактически, дней 20 на все про все будет вполне достаточно.

Да, кстати, наверняка ответа от них Вы не дождетесь, а потому сильно на него не рассчитывайте.

2. Если Ваше первое действие не возымело никакого результата, переходим к судебной процедуре. Для этого Вы просто берете мой образец иска и заполняете его в соответствии с Вашей конкретной ситуацией.

Как Вы могли заметить, в качестве ответчиков я указал и страховую компанию, и банк. Это правильно, не переживайте.

Свое исковое заявление подавайте в суд по месту Вашей регистрации (или фактического места жительства), поскольку это Ваше право как потребителя. Госпошлина по таким делам не оплачивается. Как я уже говорил ранее, положительная практика по таким спорам имеется. Этим и надо пользоваться.

Вот, пожалуй, и все. Если Вы уже пробовали проводить подобную процедуру, и у Вас есть чем поделиться с моими читателями – прошу в комментарии! Ваш ответ будет полезен и для меня, и для моих читателей.

Заявление о расторжении страхового договора и возврата части страховой премииСедченко Сергей Николаевич (12.05.2014 в 15:50:09)

Высылаю Вам образец данного заявления - шаблон.

В ООО Страховая компания

От Страхователя А.А.

проживающего по адресу

Полис ААА № __________ от __.__.200_г

Информирую Вас о досрочном рассторжениидоговора страхования ОСАГО (полис AAA № ____________ от __.__.200_г. ) с __ _______ 200_ года в связи с произошедшей заменой собственника АМТС.

Прошу произвести возврат части страховой премии за неистекший срок страхования в порядке, предусмотренном п.34 Постановления Правительства РФ №263 от 07.05.2003г и статьей 958 ГК РФ, в установленные законом сроки.

Прошу произвести возврат части страховой премии в установленные законом сроки на мой банковский счет по следующим реквизитам:

Исковое заявление о расторжении договора страхованияМещанский районный суд г. Москвы

Адрес: 129090, г. Москва, ул. Каланчевская, д. 43

Адрес: 105077, г. Москва, Сиреневый бульвар, д. 46/35, корп. ___, кв. _____

Ответчик: Общество с ограниченной ответственностью Страховая компанияВТБ Страхование

Цена иска: _____________________ руб.

ИСКОВОЕ ЗАЯВЛЕНИЕ о расторжении договора страхования09.12.2011 согласно Договору № AI-_____ _______________________ (далее по тексту _________________) обратился в ООО СК ВТБ Страхование с целью продлить договор страхования АвтоКАСКО, заключенный _____________ г. № _________ где страхователем являлся Гр______________________ (далее по тексту _____________.), а застрахованным транспортным средством - автомобиль Frod-KUGA VIN _________________________ (далее по тексту Автомобиль).

Стоимость страховой премии по вновь заключенном договору страхования АвтоКАСКО составила 38 665 руб.

06.09.2012 в результате ДТП застрахованному транспортному средству был причинен ущерб. 21.09.2012 _______________ обратился за страховым возмещением в ООО СК ВТБ Страхование и получил отказ в выплате страхового возмещения от 25.09.2012 в котором основанием для отказа в выплате являлось то, что ___________________. не указан в договоре страхования АвтоКАСКО как лицо, допущенное к управлению застрахованным транспортным средством.

20.10.2012 __________________________ обратился в ООО СК ВТБ Страхование с просьбой устранить техническую ошибку, совершенную представителем страховщика при заключении Договора страхования транспортного средства № AI-111461 от 09.12.2011, в результате которой единственный собственник автомобиля _____________________ а также единственное лицо, допущенное к управление транспортным средством по договору страхования ОСАГО не был включен в список лиц, допущенных к управлению транспортным средством по договору страхования АвтоКАСКО.

В результате данного обращения было составлено Дополнительное соглашение №1 от 20.10.2012 в котором ООО СК ВТБ Страхование признало, что в результате технической ошибки ______________________ не был включен в список лиц, допущенных к управлению застрахованным транспортным средством. Тогда же ____________________ написал повторное заявление в ООО СК ВТБ Страхование о выплате страхового возмещение, в чем ему было повторно отказано, несмотря на признание ООО СК ВТБ Страхование факта совершения технической ошибки при составлении Договора страхования транспортного средства № AI-111461 от 09.12.2011.

Согласно ст. 178 ГК РФ сделка, совершенная под влиянием заблуждения, имеющего существенное значение, может быть признана судом недействительной по иску стороны, действовавшей под влиянием заблуждения.

В данном случае Договор страхования транспортного средства № AI-111461 от 09.12.2011 был заключен ___________________ под влиянием заблуждения, имеющего существенное значение, которое не позволило ему разумно и объективно оценить ситуацию настолько, что он не совершил бы указанную сделку, если бы знал о том, что ________________________ не будет иметь правовых оснований для получения страхового возмещения в случае управления им застрахованным транспортным средством.

Кроме того, ООО СК ВТБ Стрхование признало что при составление Договор страхования транспортного средства № AI-111461 была допущена техническая ошибка, также имеющая существенное значение, наличие которой не позволяет _________________. воспользоваться своим правом на страховое возмещение, ради которого и был заключен вышеуказанный договор.

Согласно п. 2 ст. 167 ГК РФ при недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке.

Кроме того, сторона, по иску которой сделка признана недействительной, вправе требовать от другой стороны возмещения причиненного ей реального ущерба, если докажет, что заблуждение возникло по вине другой стороны.

В соответствии с положениями ст. 15 ГК РФ под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества.

В результате признания Договора страхования транспортного средства № AI-111461 недействительным ________________ придется понести расходы по ремонту Автомобиля в размере.

Принимая во внимание все вышеизложенное и руководствуясь ст.ст. 167, 178 Гражданского Кодекса РФ _________________ просит суд:

___ ______________ 2012 г.

Ни для кого не секрет, что банки обязывают своих клиентов страховать заем. Таким образом, они снижают риск невозврата денег. Если заемщик отказывается от предложенных условий, то и средств ему не видать. Ранее мы писали об этом в статье «Навязанное страхование ». Теперь давайте посмотрим, как расторгнуть договор страхования жизни, когда берете кредит.

Ни для кого не секрет, что банки обязывают своих клиентов страховать заем. Таким образом, они снижают риск невозврата денег. Если заемщик отказывается от предложенных условий, то и средств ему не видать. Ранее мы писали об этом в статье «Навязанное страхование ». Теперь давайте посмотрим, как расторгнуть договор страхования жизни, когда берете кредит.

Переплата может быть очень существенна, поэтому иногда, стоит пойти на расторжение договора страхования по кредиту.

Важно. расторжение договора делается непосредственно в страховой компании, а не банке. Но, банк также необходимо уведомить о расторжении. В противном случае он будет взимать переплату за уже несуществующую услугу.

Заемщику необходимо указать следующие данные:

Важно. при досрочном расторжении договора страхования, возвращается только часть средств. Это обусловлено ст. 958 ГК РФ. Полностью сумму страховки вернуть невозможно.

Чем раньше написали заявление, тем больше денег можно вернуть. НЕ ВОЗВРАЩАЮТСЯ средства за дни пользования страховкой.

После принятия заявления на расторжение договора страхования по кредиту, клиент и страховщик обязаны заключить письменное соглашение на основании ст. 452 ГК РФ.

Далее, клиенту на указанный счет страховая компания перечисляет остаток средств. Этот момент необходимо уточнять заранее, т. к. средства могут поступить на кредитный счет.

На практике, редко какие компании соглашаются просто так вернуть средства, без каких-либо проволочек. Очень часто приходится обращаться в суд.

Банки не имеют права получать выгоду со страховых договоров, но очень часто этот пункт нарушается. Страховщики платят кредитным организациям комиссионные. Если произошел такой случай, необходимо написать жалобу в ЦБ. Банк ждет проверка и крупный штраф.

Существует судебная практика, где заемщики доказывали, что банк обязывал их страховать кредит, тем самым нарушая закон «О Защите Прав Потребителей». В таком случае кредитный договор расторгался, а банк обязывали уменьшить сумму выплат и пересчитать платежи без страховки.

Расторжение договора страхования по кредиту не всегда оправдано. Очень часто это спасало заемщика в трудную минуту. Поэтому прежде чем, что-то сделать, необходимо хорошо все продумать и взвесить.

Похожие статьиДоговор страхования жизни как любое договорное отношение, оформленное в официальном порядке, имеет право быть расторгнутым до окончания установленного срока его действия.

Причины для прекращения действия договора могут быть различными. Расторгнуть сделку можно по взаимному соглашению ее участников или по инициативе любой из сторон.

Если стороны не достигли единого мнения по процедуре, инициатор расторжения соглашения имеет право обратиться в суд с исковым заявлением и предоставлением документов, подтверждающих необходимость расторжения договорных отношений. Судебное решение является обязательным для исполнения всеми участниками договора.

Когда можно прекратить действие соглашения?Договор страхования может быть расторгнут по решению одного из участников сделки в любое время (ст. 958 ГК РФ).

Прекращение действия подобных сделок чаще происходит по следующим причинам:

Основанием для досрочного прекращения договорных отношений могут служить организационные изменения организации, оформившей страховку, в виде ее ликвидации, реорганизации, банкротства.

Страхователь может инициировать расторжение договора страхования жизни по кредиту, оплаченные суммы по его желанию могут быть направлены на погашение задолженности по ссуде перед банком.

Прекращение действия договоренности раньше установленного периода имеет определенные последствия и отношения по возврату (невозврату) уплаченных ранее премий или взносов. Решение в большей степени зависит от участника, выступившего инициатором разрыва отношений.

Необходимые действия для прекращения договораПроцесс по прекращению исполнения сторонами договора страхования жизни следует начинать с письменного обращения (заявления) в страховую организацию, оформившую соглашение.

Здесь можно посмотреть образец заявления на расторжение договора страхования жизни.

Заявление может быть составлено в произвольной форме, но желательно включить в него:

Исчисление срока расторжения договора страхования жизни начинается от даты получения страховой организацией просьбы клиента о расторжении договорных отношений, но не от даты составления указанного заявления.

Если стороны не приняли взаимного решения по процедуре и условиям остановки действия соглашения, рассмотрение вопроса передается в судебные органы.

Для рассмотрения вопроса о расторжении страхового договора сторона-инициатор должна предоставить удостоверение личности и пакет документов, подтверждающих факт оформления страховки (договор, полис) и обоснование причин, по которым требуется расторжение.

Страховщик имеет право обратиться в страховую организацию не самостоятельно (в силу отсутствия физической возможности, нежелания), а через доверенное лицо. Уполномоченный представитель должен представить оригинал собственного удостоверения личности (паспорта) и нотариально заверенную доверенность, в которой должно быть прописано право указанного лица на подачу заявления для прекращения действия страхового соглашения.

Можно ли получить обратно средства?Гражданин, досрочно расторгая страховое соглашение, лишается выгоды по получению страхового капитала, с целью которой и заключалась сделка.

Расторгнуть любой договор (включая страховой) можно в любой момент. Но возврат выкупной суммы возможен, только начиная с определенного (указанного в договоре) периода, спустя 2-3 года с начала работы накопительной программы.

В этот период СК несет затраты по оформлению сделки, работе с посредником, уплате комиссионного вознаграждения. Размер сформированного резерва пока еще незначителен и не приносит прибыли.

Размер досрочно истребованной страховой (выкупной) суммы может неприятно поразить страхователя. Часто до середины срока действия страхового соглашения ее величина не покрывает даже суммы внесенных страховых платежей. Если клиент решает забрать сумму после 5 лет действия сделки при общем предполагаемом сроке в 20 лет, величина полученных денег составит в среднем не больше 70%-75% от уже оплаченных сумм. Следует учесть также необходимость оплаты налога с указанных средств.

Поэтому получив деньги, может и можно решить некоторые текущие материальные проблемы, но одновременно нарушается первоначальный замысел долгосрочного страхования, и происходит потеря страховой защиты на случай непредвиденных ситуаций.

Финансовые потери от досрочного изъятия денег даже при приблизительных расчетах оказываются большими, чем даже от инфляционных процессов. Поэтому страховщиками не особо приветствуется досрочное расторжение договора страхования жизни без острой необходимости, и причина не только в потере клиента компанией.

Если страхователю сложно продолжать оплачивать платежи (взносы) в оговоренной сумме, избежать расторжения сделки можно, обратившись в СК с заявлением об уменьшении размера платежей на некоторый период в рамках периода действия договора.

Подобный подход позволяет страхователю понизить нагрузку на собственный бюджет, не потеряв внесенные платежи, которые продолжают приносить доход, будучи инвестированными страховой организацией в иные проекты. Не потеряна в таком случае и страховая защита.

Другой способ сохранения договора состоит в изменении графика внесения очередных страховых сумм. В большинстве компаний предусмотрена ежегодная система внесения страховых взносов (1 раз в год). При таком способе сумма может показаться достаточно большой, особенно в период возникновения сложных жизненных ситуаций у клиента. Но эта же сумма окажется вполне доступной для выплаты, если разбить ее на несколько частей и вносить в течение года частями (ежеквартально, ежемесячно). Пересмотр очередности внесения взносов может позволить решить проблему с досрочным расторжением страхования.

Процедура досрочного расторжения договора о страховании жизни в начальный период действия сделки с финансовой позиции не выгодна для страхователя за счет потери значительной суммы накоплений. В ряде случаев расторжение договора страхования жизни с возвратом страховой премии не предусмотрено условиями соглашения и правилами страхования конкретной СК, поэтому совсем ничего не получится вернуть. Разумнее будут попытки исполнения договора до даты, когда потери денег будут не столь чувствительны, либо меры по доведению действия соглашения до первоначально установленного срока.

Консультация с юристом Post navigationКак получить СНИЛС на ребенка?

Докладчик Старцева С.А.

Судья Абрамочкина Г.В.

3 июля 2013 года судебная коллегия по гражданским делам Орловского областного суда в составе:

председательствующего Коротченковой И.И.

судей Старцевой С.А. Сабаевой И.Н.

при секретаре Комиссаровой А.Н.

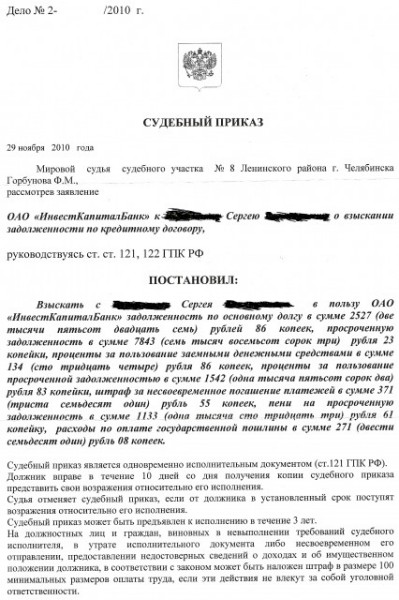

в открытом судебном заседании в г. Орле рассмотрела гражданское дело по иску Шмыгина И.В. к ОАО «УРАЛСИБ». ЗАО Страховая компания «УРАЛСИБ Жизнь» о расторжении договора добровольного страхования жизни и здоровья заемщика потребительского кредита, заключенного <дата> между Шмыгиным И.В. и ЗАО Страховая компания «УРАЛСИБ Жизнь», взыскании уплаченной страховой премии, процентов за пользование чужими денежными средствами, неустойки и компенсации морального вреда

по апелляционной жалобе ОАО «УРАЛСИБ» на решение Железнодорожного районного суда г. Орла от 24 апреля 2013 года, которым постановлено:

«Расторгнуть договор добровольного страхования жизни и здоровья «Заемщик потребительского кредита», заключенный Шмыгиным И.В. с ЗАО СК «УРАЛСИБ Жизнь» <дата>

Взыскать с ОАО «Банк УРАЛСИБ» в пользу Шмыгина И.В. в счет возврата уплаченных денежных средств <. >, проценты за пользование чужими денежными средствами <. >. неустойку в сумме <. >, компенсацию морального вреда <. >. штраф в сумме <. >.

В остальной части иска отказать.

Взыскать с ОАО «Банк УРАЛСИБ» в доход бюджета муниципального образования г. Орел госпошлину <. >».

Заслушав доклад судьи Орловского областного суда Старцевой С.А. объяснения представителя ОАО «УРАЛСИБ» по доверенности Сусловой И.В. поддержавшей апелляционную жалобу по изложенным в ней доводам, возражения на жалобу истца Шмыгина И.В. судебная коллегия по гражданским делам Орловского областного суда

Шмыгин И.В. в рамках Закона РФ «О защите прав потребителей» обратился в суд с иском к ОАО «УРАЛСИБ» (Банк), ЗАО Страховая компания «УРАЛСИБ Жизнь» о расторжении договора страхования, взыскании уплаченной страховой премии, процентов за пользование чужими денежными средствами, неустойки и компенсации морального вреда.

В обоснование заявленных требований указывал, что <дата> между ним и ОАО «УРАЛСИБ» был заключен кредитный договор на получение кредита на потребительские нужды в размере <. > под 17% годовых сроком на 60 месяцев на условиях программы для «офицеров».

Однако кредит был предоставлен под условием заключения договора страхования жизни и здоровья «Заемщик потребительского кредита», вследствие чего в сумму кредита была включена комиссия за страхование, которая единовременно при выдаче кредита была удержана с истца в размере <. > или 10,75 % от суммы остатка задолженности по основному долгу на начало срока страхования, которая уже была включена в сумму кредита.

Той же датой между ним (истцом) и ЗАО Страховая компания «УРАЛСИБ Жизнь» был заключен договор страхования, выгодоприобретателем при страховании выступает ОАО «Банк УРАЛСИБ».

Ссылался на то, что при оформлении кредита сотрудниками Банка ему было разъяснено, что страхование жизни и здоровья является обязательным условием при получении кредита, в ином случае в предоставлении кредита ему будет отказано, в связи с чем он был вынужден согласиться с подключением к программе страхования.

Кроме того, при обращении за выдачей кредита ему был выдан стандартный договор и бланк, в связи с чем он как заемщик был лишен возможности влиять на содержание договора, ему не была предоставлена возможность выбора страховой компании и согласования с ней условий и тарифов по страхованию жизни и здоровья, т.е. фактически получение кредита напрямую было обусловлено оплатой Банку комиссии за подключение к программе страхования жизни.

Полагая, что условия выдачи кредита, содержащие обязательство заемщика о подключении к программе страхования, противоречат действующему законодательству и ущемляют его права как потребителя, просил суд расторгнуть договор добровольного страхования жизни и здоровья заемщика потребительского кредита, заключенный <дата> между ним и ЗАО Страховая компания «УРАЛСИБ Жизнь», взыскать с ОАО «УРАЛСИБ» (Банка) уплаченную им страховую премию в размере <. >, проценты за пользование чужими денежными средствами - <. >, неустойку - <. > и <. > в качестве компенсации морального вреда.

Судом постановлено указанное выше решение.

В апелляционной жалобе ОАО «УРАЛСИБ» ставит вопрос об отмене решения суда как постановленного с нарушением норм материального права и в связи с неправильным определением обстоятельств, имею9щих значение для дела.

В обоснование доводов жалобы указывает на то, что права истца как потребителя Банком не нарушались, поскольку заключение с ним договора страхования в страховой организации в том объеме и на тех условиях, которые согласованы с истцом и Банком, является обоснованным.

Ссылается на то, что истцом не представлено доказательств, являющихся основанием для расторжения договора страхования со взысканием в его пользу страховой премии.

Считает, что судом необоснованно, при отсутствии вины Банка, взыскана компенсация морального вреда.

Указывает на то, что сумма неустойки, взысканная в пользу истца, не соответствует последствиям нарушения обязательства, которая также не подлежит взысканию с Банка.

Приводит довод о том, что сумма страховой премии, оплаченная истцом непосредственно страховщику по заключенному с ним договору страхования, не может быть взыскана с Банка, так как будет являться его неосновательным обогащением за счет Банка, соответственно, проценты за её пользование также не подлежат начислению и взысканию с Банка.

Проверив материалы дела, обсудив доводы апелляционной жалобы, судебная коллегия находит решение суда подлежащим отмене в связи с неправильным применением судом норм материального права, а также в связи с неправильным определением обстоятельств, имеющих значение для дела.

В соответствии с ч.1 ст. 196 ГПК РФ при принятии решения суд оценивает доказательства, определяет, какие обстоятельства, имеющие значение для рассмотрения дела, установлены и какие обстоятельства не установлены, каковы правоотношения сторон, какой закон должен быть применен по данному делу и подлежит ли иск удовлетворению.

Согласно п.1, 4 ч.1 ст. 330 ГПК РФ. неправильное определение обстоятельств, имеющих значение для дела, нарушение или неправильное применение норм материального права или норм процессуального права являются основанием для отмены или изменения решения суда в апелляционном порядке.

Как следует из материалов дела, <дата> между Шмыгиным И.В. и Открытым акционерным обществом «Урало-Сибирский Банк» (сокращенное наименование ОАО «УРАЛСИБ») был заключен кредитный договор на получение кредита на потребительские нужды в размере <. >. под 17% годовых сроком на 60 месяцев на условиях программы для «офицеров».

Банк выполнил свои обязательства по договору и предоставил истцу кредит путем перечисления денежных средств в вышеприведенном размере на его счет как заемщика.

Той же датой между истцом и ЗАО Страховая компания «УРАЛСИБ Жизнь» сроком действия с <дата> по <дата> заключен договор добровольного страхования жизни и здоровья заемщика потребительского кредита, по которому выгодоприобретателем выступает ОАО « УРАЛСИБ». страховая премия составляет <. >, страховая сумма – <. >, что подтверждается полисом добровольного страхования №. По заявлению истца страховая премия в вышеуказанном размере была перечислена на счет ЗАО Страховая компания «УРАЛСИБ Жизнь» (л.д.41, 53-56).

<дата> и <дата> Шмыгин И.В. обратился в Банк с заявлениями (претензиями) о возврате уплаченной им страховой премии в размере <. > и о расторжении договора, мотивируя тем, что услуга страхования была навязана ему при заключении кредитного договора.

В добровольном порядке истцу указанные суммы не были возвращены Банком, который, являясь выгодоприобретателем по договору страхования, не выразил также и своего согласия на расторжение такового.

С заявлением о расторжении договора в ЗАО Страховая компания «УРАЛСИБ Жизнь» истец не обращался, что не оспаривалось им в суде.

Таким образом, из искового заявления Шмыгина И.В. поддержанного им в суде и из его пояснений в судебных заседаниях следует, что его требования были направлены на возврат уплаченной им суммы страховой премии в размере <. > при заключении вышеприведенного договора страхования, в связи с чем истец просил взыскать в его пользу с ответчиков указанную страховую премию, проценты за пользование чужими денежными средствами, неустойку и компенсацию морального вреда, соответственно расторгнув договор страхования, нарушающий его права как потребителя.

Удовлетворяя исковые требования Шмыгина И.В. суд пришел к выводу о наличии правовых оснований для расторжения заключенного между ним и ЗАО Страховая копания «УРАЛСИБ Жизнь» <дата> договора добровольного страхования жизни и здоровья «Заемщика потребительского кредита» со взысканием в пользу истца с ОАО «УРАЛСИБ» оплаченной суммы страховой премии, процентов за пользование чужими денежными средствами, неустойки, компенсации морального вреда, а также штрафа за неудовлетворение в добровольном порядке требований истца как потребителя.

Судебная коллегия не может согласиться с таким выводом суда как основанным на ошибочном толковании норм материального права и ввиду неправильного определения судом обстоятельств, имеющих значение для дела.

В соответствии с п. 2 ст. 450 ГК РФ по требованию одной из сторон договор может быть изменен или расторгнут по решению суда только: 1) при существенном нарушении договора другой стороной; 2) в иных случаях, предусмотренных настоящим Кодексом, другими законами или договором.

Пунктом 1 ст. 958 ГК РФ предусмотрены основания прекращения договора страхования. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Пункт 2 данной статьи предоставляет страхователю (выгодоприобретателю) право отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

В силу п. 3 договора при досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Согласно п. 2 и п. 3 ст. 943 ГК РФ условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его оборотной стороне либо приложены к нему. В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре.

При заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Из содержания вышеприведенного Полиса добровольного страхования жизни и здоровья «Заемщик потребительского кредита» №, следует, что он удостоверяет заключение ЗАО Страховая компания «УРАЛСИБ Жизнь» и Шмыгиным И.В. договора добровольного страхования его жизни и здоровья как заемщика потребительского кредита на условиях, изложенных в настоящем Полисе и Условиях договора добровольного страхования жизни и здоровья заемщика потребительского кредита, являющихся приложением к договору и с которыми истец ознакомлен и которые им получены.

Пунктом 20 Условий договора добровольного страхования жизни и здоровья заемщика потребительского кредита предусмотрено, что действие договора страхования прекращается в следующих случаях:

20.1. истечение срока действия договора страхования,

20.2. исполнение страховщиком обязательств по договору страхования по одному из страховых случаев, указанных на лицевой стороне полиса,

20.3. смерти застрахованного лица, не признанной страховым случаем,

20.4. по требованию страхователя (застрахованного лица) о намерении досрочного прекращения договора страхования страхователь (застрахованное лицо) обязан уведомить страховщика не позднее чем за 30 календарных дней до предполагаемой даты прекращения. Заявление об отказе от договора страхования должно быть подтверждено согласием выгодоприобретателя, являющегося кредитором по кредитному договору, указанному в полисе. В случае такого заявления договор страхования считается прекращенным с 00 часов дня, следующего за 30-м календарным днем получения заявления. После этого срока никакие выплаты претензии по досрочно прекращенному договору страхования не принимаются и никакие выплаты по нему не производятся,

20.5. по решению суда,

20.6. при отсутствии оплаты страхового взноса до окончания льготного периода.

В силу п. 21. Условий при досрочном прекращении договора страхования возврат уплаченной страховой премии (страхового взноса) не производится.

Таким образом, поскольку условия договора страхования, содержащиеся в вышеприведенных Полисе и Условиях страхования не предоставляют страхователю при досрочном отказе от договора страхования право требования уплаченной страховщику страховой премии, суд необоснованно, в нарушение требований вышеприведенных норм права, взыскал в пользу истца всю оплаченную им страховую премию.

Судебная коллегия приходит к выводу, что требования истца о расторжении договора страхования также не подлежат удовлетворению, поскольку от него не поступало заявления о расторжении договора страхования без выплаты страховой премии. В своих заявлениях в Банк от 13 и <дата> Шмыгин И.В. просил расторгнуть договор страхования и выплатить уплаченную им страховую премию, из чего следует вывод, что страхователь желал расторгнуть договор страхования только с условием выплаты страховой премии.

Следовательно, не подлежат удовлетворению и требования истца о взыскании в его пользу процентов за пользование чужими денежными средствами, неустойки и компенсации морального вреда, заявленных им в связи с неудовлетворением в добровольном порядке его требований о расторжении договора страхования и возврате уплаченной страховой премии, которые не основаны на законе.

При таких обстоятельствах решение суда подлежит отмене с вынесением нового решения об отказе в удовлетворении исковых требований Шмыгина И.В. в полном объеме.

Руководствуясь ст.ст. 328, 329 Гражданского процессуального кодекса Российской Федерации, судебная коллегия по гражданским делам Орловского областного суда

решение Железнодорожного районного суда г. Орла от 24 апреля 2013 года отменить.

Постановить по делу новое решение.

Отказать в удовлетворении исковых требований Шмыгина И.В. к ОАО «УРАЛСИБ», ЗАО Страховая компания «УРАЛСИБ Жизнь» о расторжении договора добровольного страхования жизни и здоровья заемщика потребительского кредита, заключенного <дата> между Шмыгиным И.В. и ЗАО Страховая компания «УРАЛСИБ Жизнь», взыскании уплаченной страховой премии, процентов за пользование чужими денежными средствами, неустойки и компенсации морального вреда.