Рейтинг: 4.0/5.0 (1736 проголосовавших)

Рейтинг: 4.0/5.0 (1736 проголосовавших)Категория: Бланки/Образцы

Всю беременность я мучилась мыслью: как воспримет Ксюшка появление брата? Как правильно нивелировать ее ревность, которая обязательно будет? Как я смогу распределять свое внимание, свободное время, любовь между двумя детьми и мужем? Начиталась всяких статей, приняла к сведению опыт мам, имеющих двух и более детей. Расскажу, что из всего этого получилось.

Вот с таким приспособлением можно навести идеальный порядок в шифоньере. Пользуюсь ею уже больше года. Называю эту приспособу - "гладильной" доской. С её помощью очень легко складывать (как упакованные в магазине): рубашки, футболки, майки, ночные рубашки. Сделать такую доску очень просто.

Давно знаю идентичность многих лекарств, но каждый раз все равно в недоумении. Как на обществе деньги делают. Есть у меня такая табличка, где прописаны недорогие аналоги дорогим разрекламированным лекарствам. Чем чаще болеем, чем чаще приходится пользоваться. Но сегодня я была вообще ошарашена. Мне нужны были Лазолван (от кашля) и Кларитин (от аллергии). Сверив по списку нашла замену - Амброксол и Лорагексал. Разница по цене - в 7 раз!

Моей бабушке 90 лет, у нее 5 детей. Деда нет уже более 40 лет. Изменял, даже были дети на соседней улице. Это я к чему? К тому, что мне бабушка всегда говорит, что мол, если приперло мужику то самое, то даже если блины печешь, бросила и пошла. Народ, тока честно. Кто так делает? Кто бросает все и идеть, даже если совсем не хочется? Те, у кого "голова болит", тоже могут написать.

Иван, 31 год

Я езжу на Hyundai Solaris

Чебоксары, Россия

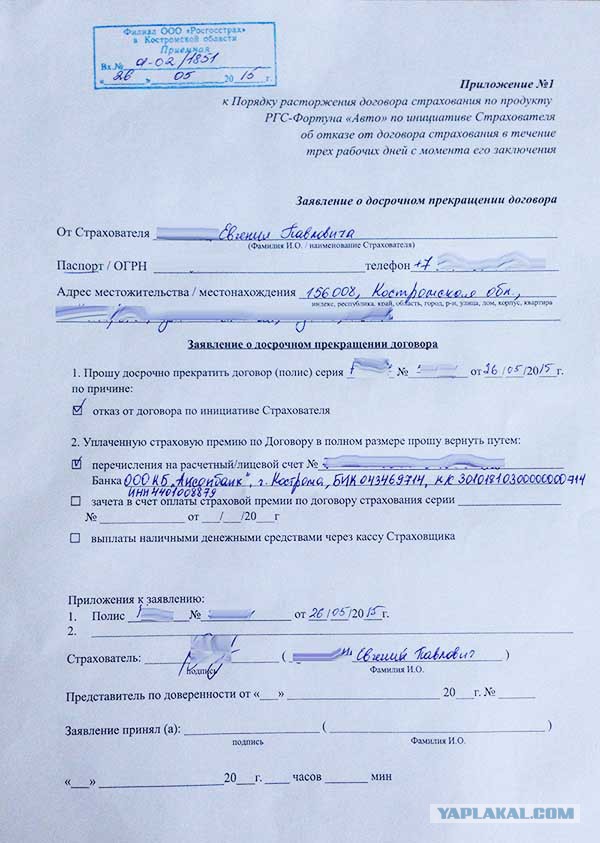

На днях продлевал ОСАГО семейной 9ки ну и по традиции навязали ещё и РГС — Фортуна "АВТО" за 1800 руб (каждый год уже в течении 6 лет точно навязывают), даж вопрос Путину В.В. об этом написал, но не задали:)

Но в этом году через инет выяснил, что от данной страховки можно отказаться т.к. ФАС в 2015ом принудила РГС по данному договору ввести "период охлаждения" = 5 рабочим дням, в течении которых можно отказаться от данного договора и вернуть всю страховую премию, причем на договор ОСАГО это никак не повлияет (хотя страховщик может обмануть и сказать, что он автоматически тоже расторгается). Для этого нужно отправить заказным письмом с перечнем вложений следующие 3 документа:

1.Заявление о расторжении договора страхования от несчастного случая «РГС — Фортуна «Авто» № ____ от «___» _______ 2016г.

2.Банковские реквизиты для возврата денежных средств (можно указать в самом тексте заявления

3.Оригинал договора страхования от несчастного случая «РГС — Фортуна «Авто» № ____ от «___» _______ 2015г.

Себе оставите копию каждого документа. Отправлять нужно в головной филиал РГС в вашем городе, т.е не важно где я например в Чебоксарах застраховался, отправить нужно на Афанасьева д.13. Так же отмечу, что дата заключения считается, т.е. если вы заключили договор в понедельник, крайний срок оформления и отправки заявления с комплектом документов будет среда.

Обновлено 17.04.2016: квитанция оказывается в теле договора внизу (я думал что мне её не дали), итого отправил следующее заявление:

Руководителю Филиала ООО «Росгосстрах» в Чувашской республике_____________________

от ФИО, паспорт серия и номер выдан ОВД …

проживающего по адресу:

___________________________________

контактный телефон: +7____________

Прошу расторгнуть договор РГС – Фортуна «Авто», заключенный между мной и ООО «РОСГОССТРАХ», страховой полис серия xxx №xxxx от 14.04.2016 с 18.04.2016 и вернуть уплаченную страховую премию в полном объеме на банковский счет на основании иных условий договора.

Денежные средства прошу перечислить на мой банковский счет по следующим реквизитам: Наименование банка Сбербанк России, Чувашское ОСБ №8613,

ИНН_7707083893________ БИК _049706609______ КПП 212902001

К/с _30101810300000000609_______ Р/с _42307810xxx_________________

К заявлению так же прикладываю оригинал договора РГС – ФОРТУНА «АВТО»

Дата ___________ Подпись ______________ / /

Далее привожу кейс одного из страховщиков, у которого по нему все сработало

1. Покупаете полис в Росгосстрахе со страхованием жизни "Фортуна-Авто".

2. Для сохранения своих нервов все дальнейшие действия делаете по почте, без визитов в офис. По условиям страхования, в течение первых трех дней вы можете расторгнуть договор страхования и вернуть страховую премию в полном объеме. Пишете заявление в свободной форме:

"Я, …, заключил договор страхования Фортуна-Авто. Страховой полис xxx от xx/xx/xxxx. Прошу расторгнуть данный договор с [дата] и вернуть уплаченную страховую премию в полном объеме на банковский счет.

Реквизиты банковского счета: …

Приложения: полис, квитанция

Дата подпись"

3. Отправляете заявление, полис и квитанцию в главный офис РГС заказным письмом с уведомлением (по желанию).

4. Вам позвонят из клиентского отдела, пригласят прийти подписать заявление на их бланке. Идти по желанию — можно попросить решить все почтой. Как правило, в РГС очереди и почтой будет не особо медленнее.

5. Подписываете заявление на бланке.

6. В течение (как правило) одной недели получаете возврат денег на банковский счет.

Замечу, что полисы ОСАГО и "Фортуна-авто" (страхование жизни) друг с другом совершенно не связаны. Полис ОСАГО, разумеется, остается у вас и остается действительным.

полгода назад Пробег 34000 км Метки: страхование

Я в мае покупала в кредит авто. При оформлении кредита мне кредитный специалист навязал страхование жизни при этом заверив, что при досрочном погашении кредитного договора я смогу расторгнуть договор страхования жизни. Я оформила договор на 7 лет, понимая что по факту погашу кредит через 2-3 месяца. В июле я все обязательства закрыла и пошла в РГС с заявлением расторгнуть договор страхования жизни. Страховщик долго изучал договор и принял мое заявление, т.к. в договоре имеется пункт, что договор страхования прекращает свое действие по окончании срока действия кредитного договора. Я оформила заявление с реквизитами для перечисления средств, принесла из банка справку о полном погашении кредита Мое заявление рассматривали месяц и сообщили, что мне отказано, т.к. в договоре не указано, что договор страхования прекращает свое действие в случае досрочного погашения кредита. Я считаю что они не правы и это отмазка, чтобы не возвращать деньги. Собираюсь в суд. Насколько реально выиграть данное дело? Но я уже както судилась со страховой и это заняло порядка 7 месяцев. Я боюсь что в данном случае разбирательства также будут длительными, и страховая до решения суда будет считать договор действительным. Хотелось бы понимать, могу ли я ссылаться на то, что я просила расторгнуть договор в июле 14г. и рассчитывать на возврат суммы, рассчитанной именно с этой даты?

20 Августа 2014, 18:03 Ирина, г. Нижний Новгород

Ответы юристов (2)

Вы праве взыскать со страховой часть неиспользованной страховой премии в связи с досрочным погашением кредита (п.3 ст. 958 ГК РФ).

Статья 958. Досрочное прекращение договора страхования

1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

21 Августа 2014, 09:13

Уточнение клиентаОфициальный письменный ответ страховая мне предоставить отказалась. Смогу ли я при подаче иска в суд сослаться на устный отказ СК? Или мне придется както доказывать, что они мне отказали?

21 Августа 2014, 12:33

Обязательного досудебного порядка нет, можно обращаться сразу в суд.

Чтобы возвратить максимально возможную сумму по навязанному вам полису вам необходимо всё делать быстро и по четко обозначенному порядку.

1. Спокойно оформляем полис и просим обязательно выдать вам правила страхования. Страховая компания обязана это сделать.

2. Берем заранее подготовленное заявление или чистый лист бумаги и составляем заявление о расторжении договора страхования.

3. Регистрируем заявление в страховой компании.

4. Сдайте заявление в страховую компанию или отправьте его заказным письмом по их адресу. Обязательно сделайте себе копию заявления с отметкой о регистрации или не потеряйте копию квитанции об отправке письма.

5. Ждем деньги. Если деньги не пришли в разумный срок ( 15-30) дней. Наступает счастье для юриста, но это уже другая история. Пишите мы поможем.

В последнее время для водителей стал актуальным вопрос: как оформить страхование по ОСАГО без страхования жизни в 2016 году? Именно эту тему мы и постараемся сегодня раскрыть и рассмотреть все сопутствующие нюансы.

Пролистав множество форумов понимаешь, что люди приходят в страховую компанию для того, чтобы приобрести страховку автомобиля без страхования жизни, однако после некоторых просчетов, вам выдают итоговую сумму, которая больше ориентировочно на 1000 рублей.

В таких ситуациях водители:

Не обращают внимания, так как не знают, ориентировочную стоимость полиса;

Соглашаются с итоговой стоимостью, так как не видят смысла спорить;

Уходят, без оформления полиса ОСАГО.

Хочется сказать, что согласно Закону о Защите прав потребителей, навязывание страхования жизни является незаконным.

Часть 2 статьи 16 Закона РФ от 07.02.1992 № 2300 – 1:

Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг). (абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

Однако большинство из нас не знакомы со своими правами и, либо уходят, либо приобретают навязанный продукт.

На территории Российской Федерации насчитывается около 40 регионов, в которых имеются проблемы с оформлением страховки. К сожалению, данное число ежегодно растет и вопрос "где можно застраховать автомобиль по ОСАГО без страхования жизни?" становится более актуальным.

В отдельных населенных пунктах оформить страховой полис без каких-либо дополнений практически невозможно.

На сегодняшний день количество страховых компаний достаточно велико, чтобы можно было выбрать самую подходящую. Однако большинство из них идет на хитрости и принципы, чтобы вы приобрели ОСАГО вместе со страхованием жизни.

Поэтому, чтобы выяснить где купить полис ОСАГО на авто без страхования жизни, необходимо в каждом городе выбирать индивидуально страховую компанию. Например в Москве "Россгострах" продает полисы без дополнительного страхования, а в Ивановской области уже с дополнениями.

Все мы знаем ориентировочно, сколько стоит страховка на наш автомобиль. Каждый год цена меняется в зависимости от коэффициентов (к примеру, наличие аварий), следовательно, и цена автострахования ОСАГО без страхования жизни в 2016 году будет несколько меньше, нежели со страховкой жизни.

Представим ситуацию. Вы пришли в страховую фирму, где вам пытаются продать страхование жизни, обосновывая тем, что оно стало обязательным. В этот момент необходимо включить видеокамеру, диктофон или другое устройство, которое сможет в дальнейшем подтвердить факт навязывания дополнительных услуг.

Теперь начинаем вести беседу с представителем страховой компании, и задаем ему вопрос о возможности отказа страхования жизни: обязательно надо ли страховать жизнь при страховании ОСАГО?

На этот вопрос вам могут ответить, что обязательно или же предложить альтернативу в качестве осмотра вашего автомобиля. Согласно правилам ОСАГО, данная возможность предусмотрена.

Пункт 1.7 Главы 1 Указаний Банка России от 24.05.2015 года № 3649 – У:

При заключении договора обязательного страхования страховщик вправе провести осмотр транспортного средства. Место осмотра транспортного средства устанавливается по соглашению сторон. При недостижении соглашения относительно места осмотра транспортного средства или в случае составления договора обязательного страхования в виде электронного документа осмотр транспортного средства страховщиком не проводится. (п. 1.7 в ред. Указания Банка России от 24.05.2015 N 3649-У)

Однако осмотра ТС, как правило, придется дожидаться несколько месяцев, а это значит, что весь этот период вам придется обходиться без ОСАГО.

В такой ситуации, следует сообщить сотруднику страховой компании о том, что вы хотите приобрести полис без страхования жизни здесь и сейчас. И в случае отказа, требуйте письменный отказ. Зачастую, документированного отказа вы так и не получите. И тут у вас уже есть два варианта:

Сказать, что у вас имеется запись, и вы отнесете ее куда нужно. Тогда велика вероятность, что вам все же продадут полис.

Вариант второй, просто молча уйти и передать запись в соответствующие органы. Данный способ гарантирует хороший штраф страховой компании.

Статья 15.34.1 КоАП РФ:

Необоснованный отказ страховой организации от заключения публичных договоров, предусмотренных федеральными законами о конкретных видах обязательного страхования, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных требованиями федерального закона о конкретном виде обязательного страхования, влечет наложение административного штрафа на должностных лиц в размере пятидесяти тысяч рублей.

Исходя из этого делаем вывод. На вопрос о том, обязательно или нет страхование жизни при ОСАГО в 2016 году, можно ответить – нет, не обязательно.

Если вы стали счастливым обладателем страхового полиса и только приехав домой, обнаружили что стали еще и обладателем страховки на жизнь, в такой ситуации следует немедленно ехать обратно в страховую компанию, иначе момент, когда можно вернуть страховку жизни при ОСАГО, попросту уйдет.

Чтобы решить данную проблему, необходимо дополнительно составить заявление на отказ от данного вида страхования. Составляется оно просто, а вот образец бланка заявления об отказе страхования жизни при страховании ОСАГО вы можете посмотреть у нас.

Заполнить данный бланк необходимо в трех экземплярах. Однако, помимо этого, вам понадобятся доказательства того, что услуга была навязана. Поэтому, во время оформления ОСАГО или произведите аудио/видеозапись или хорошенько проверяйте готовый полис. Заметив сразу навязанную услугу, не придется искать доказательства.

Итак, вернемся к вопросу: как отказаться и вернуть страховку жизни по ОСАГО? Кроме заявления в количестве 3 штук и доказательств, вам понадобятся:

Ксерокопия ПТС и СТС;

Водительское удостоверение (копия и оригинал);

Ксерокопия диагностической карты (техосмотра).

Конечно же, страховая компания может даже после этого заявить, что она отказывается возвращать вам денежные средства за страхование жизни. Чтобы этого не случилось, в бланк заявления собственноручно добавьте пару строк о том, что в случае отказа вы будете вынуждены обратиться в суд и другие соответствующие органы. Так как данные меры грозят страховой компании отзыва Центробанком лицензии, как правило, сотрудники незамедлительно возвращают вам денежные средства.

Если же ваши строки не произвели никакого впечатления на представителей СК, то попросите у них письменный отказ, который отправляется в Центробанк.

В народе частенько говорят, что Росгосстрах довольно - таки серьезная компания, которая может продать все что угодно, а вот вернуть потом проблематично.

Но отчаиваться рано. Для начала собираем необходимый пакет документов:

Заявление в количестве 2 штук с указанием навязанной услуги;

Копия полиса ОСАГО;

Копия полиса страхования жизни;

Копия паспорта (основной разворот и прописка);

Далее идем туда, где оформляли полис и объяснив ситуацию, отдаем документы. Скорее всего, вам откажут в возврате. Тогда потребуйте обязательно письменный отказ в принятии заявлении с соответствующей отметкой на бланке.

Когда получите данный документ, направляйте его в Комитет по защите прав автовладельцев вместе с иском в мировой суд.

Изначально следует попытаться самому решить данную проблему на мировом уровне. Если же, страховая компания не хочет идти на уступки, то при письменном отказе у вас имеется несколько вариантов, куда можно обратиться:

РСА (Российский Союз Автостраховщиков);

ФАС (Федеральная Антимонопольная Служба);

Служба по защите прав потребителей финансовых услуг и миноритарных акционеров Банка России.

Что делать, если не хотят страховать по ОСАГО без дополнительных страховок? Фиксируйте каждые действия, которые потом могут быть вам выгодными. Стойте на своем и парируйте законами. Увидев вашу осведомленность, вам могут пойти навстречу. В данной ситуации закон на вашей стороне, помните об этом.

В качестве заключения хочется подвести небольшой итог. Нечестные компании до сих пор работают в нашей стране и вряд ли когда-нибудь наступит тот день, когда они перестанут функционировать.

Из сегодняшней статьи вы узнали ответ на вопрос: законно ли при страховании ОСАГО заставлять страховать жизнь? Также следует помнить, что если сотрудники только обмолвились словом о дополнительных услугах, сразу же включайте аудио или видеозапись. Всегда требуйте письменный отказ. И конечно же, если вы не ориентируетесь в действующем законодательстве, не пренебрегайте помощью юриста.

Автор: Анна Журковская, специально для сайта zakon-auto.ru

Общение с ГИБДД

Правильное общение с сотрудниками ГИБДД. Как не попасться на обман?Частые нарушение ПДД

Подробно разбираем частые нарушения правил дорожного движенияКоАП РФ для автомобилиста

Наказания и штрафы для водителей. Актуально на 15 января 2016 годаБесплатная квалифицированная юридическая поддержка автовладельцев

zakon-auto.ru — юридическая помощь автовладельцам

Телефон: +7(499) 703-48-96

При копировании материалов сайта активная гиперссылка обязательна.

© Все права защищены, 2010-2016

С каждым годом увеличивается количество российских граждан, которые принимают решение о страховании своей жизни.

Это связано с тем, что среди населения стремительно растёт уровень ответственности за своих родных и близких, которые могут оказаться в тяжёлом материальном положении после потери кормильца.

Своевременно оформленный страховой полис поможет семье застрахованного лица решить все финансовые вопросы, которые может за собой повлечь его уход из жизни.

Какие имеет особенностиПроцедура страхования жизни физических лиц предусматривает оформление договора и страхового полиса. Многие страховые компании в качестве страхового случая могут рассматривать не только смерть клиента, но и его болезнь, а также произошедший с ним несчастный случай.

В обязанности застрахованных лиц входит своевременная оплата страховых сумм, указанных в соответствующей документации.

При наступлении страхового случая выгодоприобретателям разово или пожизненно выдаются на руки денежные средства, предусмотренные договором.

Российским законодательством допускается редукция договоров страхования жизни, если страхователем нарушается порядок уплаты страховых премий.

Этот процесс происходит поэтапно. Процедура редукции договоров предусматривает пропорциональное сокращение страховых сумм.

Кто выступает субъектомВ процедуре страхования жизни физических лиц принимают участие следующие субъекты:

Российское Федеральное законодательство регламентирует порядок составления договора, заключаемого при страховании жизни физических лиц.

К данному документу предъявляется ряд требований:

После подписания договора в обязательном порядке оформляется страховой полис, который является подтверждением состоявшейся сделки.

Гражданин после этого должен оплатить страховые премии, сумма которых указана в соответствующем договоре.

Как застраховать детей от несчастных случаев, вы можете прочитать в этой статье .

ТипыНа сегодняшний день существует три типа договоров, которые заключают государственные и частные страховые компании при страховании жизни российских граждан:

Договор пожизненного страхования жизни (данный документ будет действителен на протяжении всей жизни застрахованного лица).

В соответствии с договором, страховая сумма должна быть выплачена правопреемниками клиента компании, независимо от того, в какие сроки произошла его кончина.

Договор срочного страхования жизни (заключается на определённый срок, а в качестве страхового случая в нём указывается смерть застрахованного лица).

Страховые суммы выплачиваются компанией выгодоприобретателю после кончины клиента.

Договор смешанного страхования жизни (данный документ заключается на определённый срок).

Страховые суммы должна быть выплачена в случае ухода из жизни страхователя. Денежная компенсация будет выплачиваться и в том случае, ели клиент страховой компании остался жив после окончания срока действия страхового полиса.

Пожизненного страхованияДоговор пожизненного страхования жизни заключается между страхователем и страховщиком.

Он может быть следующих видов:

В этом документе изначально фиксируется страховая сумма, которую компания должна будет выплатить выгодоприобретателю после смерти клиента.

После подписания договора застрахованное лицо начинает оплачивать страховые премии и продолжает делать такие перечисления на протяжении всей жизни.

Страхователь может единоразово оплатить страховщику полную сумму страховой премии, если этот порядок проведения расчётов предусмотрен договором.

Для многих физических лиц процедура пожизненного страхования жизни является механизмом накопления денежных средств, которые после их смерти переёдут к наследникам.

По таким договорам сумма выплат может осуществляться тремя способами:

При заключении срочного договора российские граждане должны учитывать следующие нюансы:

К преимуществам срочного страхования жизни можно отнести доступную стоимость страхового полиса. Также стоит отметить, что данный тип страхования является накопительным (общую страховую сумму можно будет подсчитать только по окончании срока действия договора).

Величина уплачиваемых страховых взносов напрямую зависит от состояния здоровья застрахованного лица, о чём будут свидетельствовать медицинские документы.

В том случае, когда страхователь захочет расторгнуть договор со страховой компанией, он понесёт достаточно серьёзные убытки.

СмешанногоСмешанное страхование жизни пользуется большой популярностью среди российских граждан.

Такой интерес к данному типу страхования обусловлен возможностью объединить в одном договоре следующие риски:

Многие физические лица заключают смешанные договора страхования жизни, будучи уверенными в том, что они доживут до конкретного срока (обычно эта дата прекращения действия страхового договора). Таким образом, российские граждане преумножают свои накопления.

При смешанном страховании жизни обязанность уплачивать взносы возлагается на страхователя, так как в этом случае он выступает ещё и в качестве застрахованного лица.

Российские компании не заключают договора смешанного страхования жизни с неработающими гражданами, которым присвоена 1 группа инвалидности.

Многие страховщики неохотно сотрудничают с инвалидами 2 группы, больными СПИДом, а также людьми, имеющими тяжёлые хронические и онкологические заболевания.

Для заключения договора страхователю (его возраст должен быть в диапазоне от 16 до 65 лет) необходимо подать в страховую компанию заявление установленного образца.

Договор будет считаться действительным только после уплаты застрахованным лицом первичного взноса.

Образец договора смешанного страхования жизни (объект страхования — жизнь страхователя; в пользу страхователя).

Расторжение договора страхования жизниДействующее на территории Российской Федерации законодательство (ст. 958 Гражданского Кодекса) позволяет гражданам, принимающим участие в процедуре страхования жизни, расторгнуть договор со своим страховщиком.

При возникновении острой необходимости в прекращении действия договора застрахованное лицо должно учитывать существующие нюансы, благодаря чему можно будет значительно сократить финансовые потери.

В настоящее время существует три способа, воспользовавшись которыми стороны могут расторгнуть договор страхования жизни:

Федеральное законодательство РФ позволяет расторгать договора страхования жизни досрочно, при наличии следующих факторов:

В том случае, если страховой договор был расторгнут из-за страхового случая, не предусмотренного данным документом, страховщик получает возможность воспользоваться надбавкой (при её исчислении учитывается срок фактического действия договора).

Застрахованному лицу, которое выступило инициатором расторжения взаимоотношений со страховщиком, не будет возвращена выкупная сумма, внесённая в кассу в качестве страховой премии (или на расчётный счёт) страховой компании.

Каждый человек, принимая решение об участии в процедуре добровольного страхования жизни, должен предварительно ознакомиться со всеми предложениями страховой компании.

После принятия страховщиком заявления на расторжение договора, по ст. 452 ГК РФ должно быть подписано соглашение на расторжение договора в письменном виде.

В настоящее время российским гражданам предлагается несколько типов страховых договоров, различие которых заключается в условиях, рисках и способах выплаты страховых сумм.

Очень важным моментом в этом процессе является правильный выбор компании, с которой будет заключён договор страхования жизни.

Чтобы избежать возможных неприятностей в будущем следует сотрудничать только с проверенными страховщиками, которые на протяжении многих лет находятся на рынке страхования и имеют положительную репутацию.

Какие существуют правила страхования здоровья, вы можете узнать здесь .

Про договор ипотечного страхования вы можете прочитать по этой ссылке .

Видео: Зачем нужно страхование жизни? Говорит эксперт.Если Вы владелец автомобиля, то с самого его приобретения перед Вами встает множество вопросов: техобслуживание, оборудование гаража, периодические нарушения правил, ведущие к не очень приятному общению с работниками ГИБДД. А при желании снять автомобиль с учета или продать возникает вопрос о возможности возвратить часть оплаченных за страховку денег, ведь Вы уже перестали в ней нуждаться, а действие страхового полиса еще продолжается.

Основания / причины / условия расторжения договора осагоЕсли страховка уже не нужна, то Вы должны заявить о необходимости досрочного расторжения заключённого ранее договора сотрудникам страховой компании для возврата части оплаченных денег.

Сотрудники компании обязаны предоставить страхователю в установленном порядке на протяжении пяти суток после подачи им письменного обращения сведений о страховании. Эти данные даются бесплатно.

Обычно люди не склонны внимательно читать договора, и сотрудники некоторых компаний пользуются этим. Обратите внимание, что Страховые компании могут заменять слово «Прекращение» «Расторжением», что влечет за собой другие юридические последствия при расчетах суммы возврата части страховки.

Заявление о досрочном расторжении Вы должны подать лично.

Подавая оригинал, не забудьте сделать его копию, на которой попросите оставить отметку о том, какого числа его приняли.

Как вариант, заявление можно отправить в заказном письме. Уведомление о вручении будет Вашей гарантией, что договор на самом деле был предоставлен на рассмотрение.

Отдавая оригинал документа, снимите несколько ксерокопий, они Вам еще пригодятся.

Расторжение договора страхователемДосрочно расторжение договора может быть осуществлено только в том случае, если Вы и являетесь лицом, указанным в документе страхового полиса как «Страхователь».

Основанием для расторжения может быть заявление самого страхователя, в случаях:

Дата получения заявления в письменном виде с пакетом предусмотренных документов является для страховой компании датой досрочного прекращения действия страховки.

Расторжение договара по инициативе страхователяДосрочное расторжение договора может быть и со стороны страховой компании. Это бывает в случае выявления информации ложного или неполного характера, предоставленной Страхователем, во время заключения договора. В этом случае возвращение денежных средств оплаченных за страховой полис страхователем, не предусматриваются.

Дата получения письменного уведомления от страховой компании страхователем, является датой досрочного прекращения договора.

Расторжение договора страхования может быть «Автоматическим»Поводом автоматического расторжения страховки может быть:

Досрочное «автоматическое» расторжение страхового договора, исключая случай «ликвидации юридического лица страхователя», предусматривает выплату страховой компанией части страховой премии, с вычетом 23%.

Датой автоматического прекращения договора, становится само событие, явившееся поводом расторжения, и подтвержденное необходимыми документами.

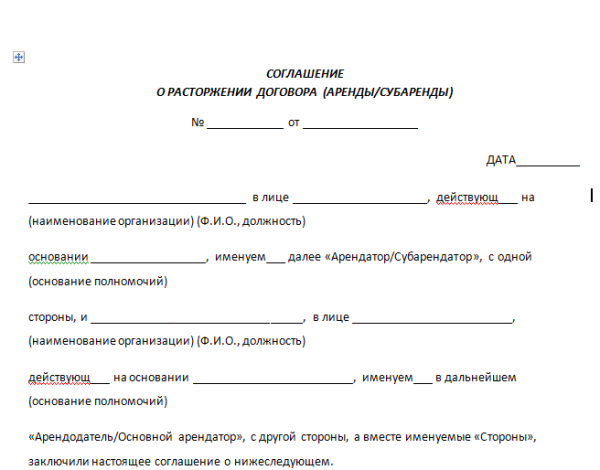

Необходимые документы для расторжения договора ОСАГОВо вложении вы можете скачать в электронном виде образец заявления о досрочном прекращении.

Возврат страховой премииПолучить деньги из страховой компании наследник сможет только после вступления в права наследства, что по законодательству возможно только через пол года, после смерти хозяина автомобиля.

Если наследник не один, то выплата делится между всеми наследниками.

Продавая автомобиль, помните, что для возвращения денег значима не дата заключения договора купли-продажи, а дата подачи заявления на расторжение страхового договора.

Если автомобиль был продан в апреле, а заявление о расторжении страхового договора было подано только в июне, то денег за эти два месяца, вернуть не удастся.

Чтобы получить к возврату большую сумму, необходимо как можно быстрее обратиться к сотрудникам страховой компании, чтобы оформить расторжение договора осаго при продаже автомобиля. В случае смерти страхователя договор прекращается автоматически, датой его прекращения является дата смерти.

Сроки возврата денег компаниейСтрахователь, законный представитель или наследник должен получить причитающуюся часть в течение 14 суток после даты заявления прекращении договора ОСАГО. Если компания не вернула вовремя положенную Страхователю суму денег, то она обязана выплатить пеню размером в 1% за каждый день просрочки. Пеня не может превышать сумму равную стоимости полиса. При продаже автомобиля по «генеральной доверенности расторгать договор не стоит.

Нужно просто поменять имя «владельца» в страховом полисе и взять с покупателя денежную компенсацию за страховку.

Сколько возвращают? В каких случаях правомерно удержание 23%Понятное дело, что каждая сторона отстаивает свои права. Со времен введения обязательного страхования ведутся споры по этому вопросу. Страховая компания считает, что удерживание 23х %правомерно.

Страховой структурой утверждены такие тарифы:

1. нетто-ставка, а это 77%, предназначена для самих выплат;

2. на нужды компании для ведения дел: сопровождения страхового полиса, приобретение бланков, для оплаты труда сотрудников и другие рабочие расходы отводится 20%;

3. далее идут отчисления:

РСА на формирование резерва компенсационных выплат отчисляется 3%;

на резерв текущих выплат компенсаций 2%;

и отчисления в резерв гарантий, составляют 1%.

По логике страхователей, получается, что эти 23% (доход организации) расходуются и в случае, если клиент остается на весь период страхования и если расторгает договор досрочно. Многие страхователи с этим не спорят.

Но некоторые автолюбители, считают такие удержания после расторжения договора незаконными, обращаясь в суд.

Правила расторжения договора ОСАГО. На самом деле Правила ОСАГО умалчивают об удержании этих 23%, после расторжения договора. В пунктах о возврате страховой премии говорится лишь о праве страхователя получить часть страховой премии за не истекший срок без каких либо оговорок о процентах удержания. Получается, что владельцы застрахованных машин имеют право, при желании обратиться в суд и вернуть удержанные компанией 23%.

В некоторых ситуациях дело не доходит до суда, компания возвращает эту сумму после отправки страхователем заказного письма в РСА-ФССН и досудебной претензий страховой компании о получении своих денег.

Возвращаются ли деньги, если уже были выплаты?Страхователю необходимо понимать не правомерность снижения или невозвращения страховой компанией оставшейся части денег, из-за того, что уже проводились выплаты.

Деньги за неиспользованный период, должны быть возвращены по обычной схеме без учета проведенных выплат.

Расторжение договора со страховой компанией, может стать сложным вопросом, так как многие моменты определены не четко, и их трактовка не однозначна.

Обычно, владельцы автомобилей, не вникают в тонкости расторжения договора, даже не интересуясь расчетом возврата, особенно, если до окончания действия страховки остался небольшой срок. Некоторым просто лень заниматься бумажной волокитой из-за небольшой, на их взгляд, суммы.

Но, если Вы хотите доказать свою правоту, то этого можно добиться.

Все чаще судебная система становится на сторону страхователя, защищая его права.