Рейтинг: 4.2/5.0 (1800 проголосовавших)

Рейтинг: 4.2/5.0 (1800 проголосовавших)Категория: Бланки/Образцы

Главная / 2013 / Март / 5 / Письмо Минфина России N 02-13-07/6650, Казначейства России N 42-7.4-05/3.3-128 от 05.03.2013

Письмо Минфина России N 02-13-07/6650, Казначейства России N 42-7.4-05/3.3-128 от 05.03.2013 "Об особенностях оформления Сведений об операциях с целевыми субсидиями, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет"Документ по состоянию на август 2014 г.

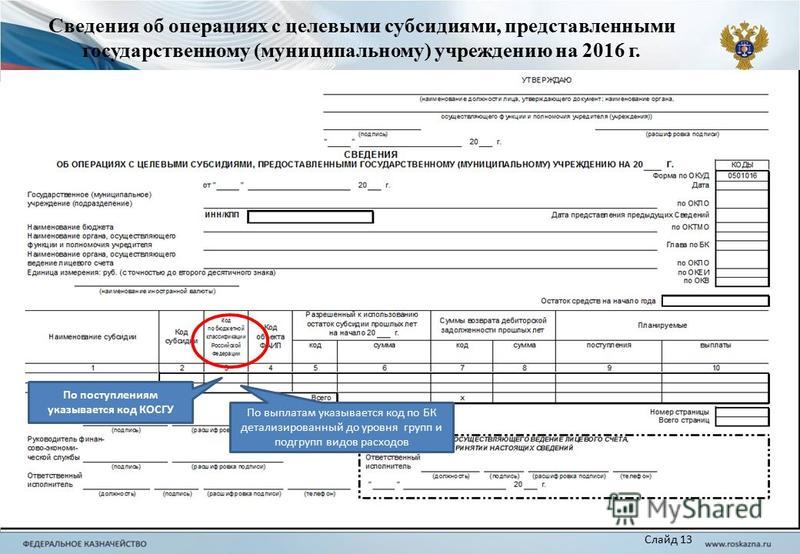

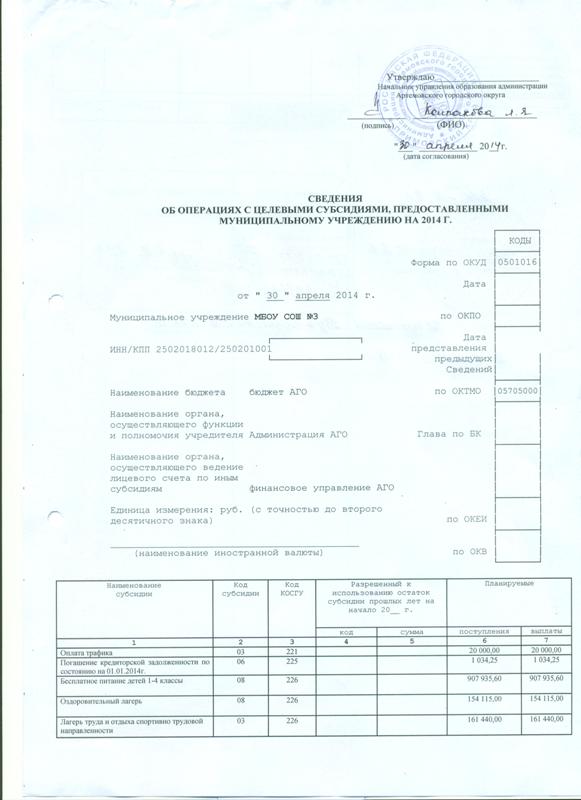

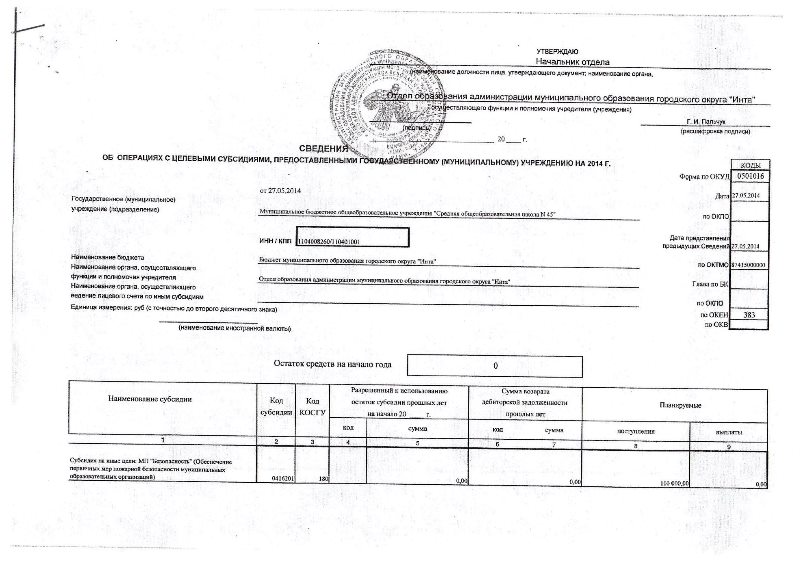

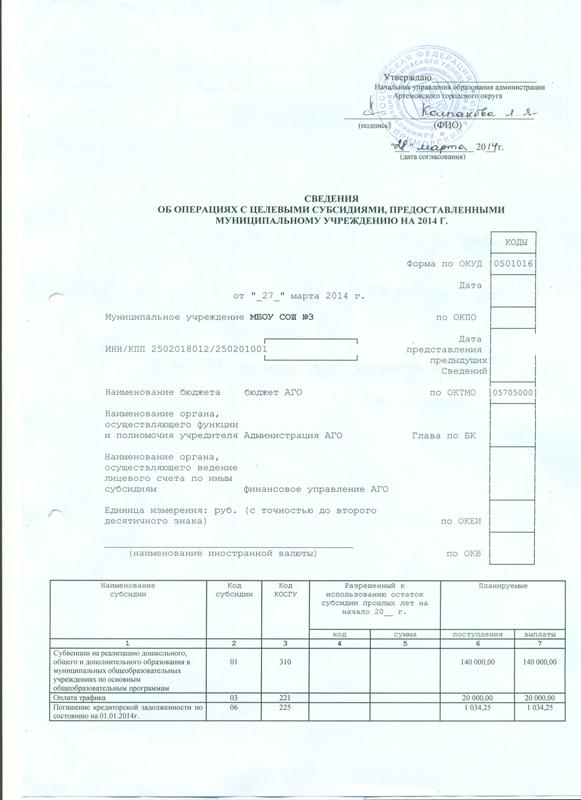

Министерство финансов Российской Федерации и Федеральное казначейство в дополнение к письму Министерства финансов Российской Федерации и Федерального казначейства от 2 августа 2012 г. N 02-03-09/3022_42-7.4-05/3.3-429 об особенностях оформления федеральными бюджетными и федеральными автономными учреждениями Сведений об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению на текущий финансовый год (код формы по ОКУД 0501016) (далее - Сведения), в части отражения остатков целевых субсидий прошлых лет, на суммы которых согласно решению соответствующего главного распорядителя средств федерального бюджета подтверждена потребность в направлении их на те же цели (далее - разрешенный к использованию остаток целевой субсидии прошлых лет), направляют образец заполненных Сведений и разъяснения по их заполнению.

1. В строках Сведений, которые содержат суммы разрешенных к использованию остатков целевых субсидий:

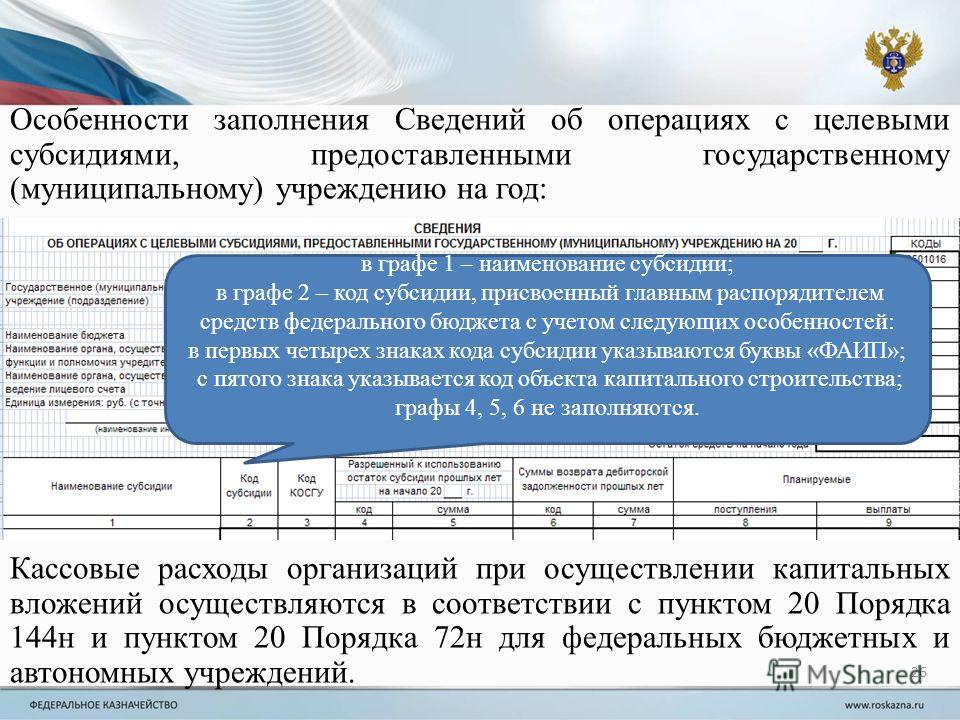

- в графе 1 "Наименование субсидии" Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

- в графе 2 "Код субсидии" Сведений указывается аналитический код, присвоенный федеральным органом исполнительной власти, осуществляющим функции и полномочия учредителя в отношении учреждения, для учета операций с целевыми субсидиями (далее - код субсидии) в текущем финансовом году;

- графа 3 "Код КОСГУ" Сведений не заполняется;

- в графе 4 "Код" Сведений указывается код субсидии прошлых лет, в случае его изменения в новом финансовом году;

- в графе 5 "Сумма" Сведений указываются суммы разрешенного к использованию остатка целевой субсидии в разрезе кодов субсидий по каждой субсидии;

- графы 6 "Планируемые поступления" и 7 "Выплаты", соответствующие строкам Сведений, которые содержат суммы разрешенных к использованию остатков целевых субсидий, не заполняются.

2. В строках Сведений, которые содержат суммы планируемых поступлений и выплат в разрезе кодов классификации операций сектора государственного управления (далее - КОСГУ) в текущем финансовом году:

- в графе 1 "Наименование субсидии" Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

- в графе 2 "Код субсидии" Сведений указывается код субсидии текущего финансового года;

- в графе 3 "Код КОСГУ" Сведений указываются коды КОСГУ, исходя из экономического содержания планируемых поступлений и выплат за счет целевых субсидий;

- графы 4 "Код" и 5 "Сумма" Сведений не заполняются;

- в графе 6 "Планируемые поступления" указывается сумма планируемых поступлений за счет целевых субсидий текущего финансового года;

- в графе 7 "Выплаты" Сведений указываются планируемые выплаты текущего финансового года с учетом разрешенного к использованию остатка целевой субсидии прошлых лет.

1) Графическое изображение порядка оформления Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет на 1 л. в 1 экз.;

2) Примеры заполнения Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет на 4 л. в 1 экз.

Заместитель Министра финансов

Российской Федерации

А.М.ЛАВРОВ

Руководитель Федерального казначейства

Р.Е.АРТЮХИН

Приложение

к Требованиям к плану

финансово-хозяйственной

деятельности государственного

(муниципального) учреждения,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 28.07.2010 N 81н

Приложение

к Требованиям к плану

финансово-хозяйственной

деятельности государственного

(муниципального) учреждения,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 28.07.2010 N 81н

Приложение

к Требованиям к плану

финансово-хозяйственной

деятельности государственного

(муниципального) учреждения,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 28.07.2010 N 81н

<*> В случае если код субсидии прошлого и текущего года совпадают, графа 4 не заполняется.

Приложение

к Требованиям к плану

финансово-хозяйственной

деятельности государственного

(муниципального) учреждения,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 28.07.2010 N 81н

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 5 марта 2013 года N 02-13-07/6650

от 5 марта 2013 года N 42-7.4-05/3.3-128

Об особенностях оформления Сведений об операциях с целевыми субсидиями, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет

Министерство финансов Российской Федерации и Федеральное казначейство в дополнение к письму Министерства финансов Российской Федерации и Федерального казначейства от 2 августа 2012 года N 02-03-09/3022/42-7.4-05/3.3-429 об особенностях оформления федеральными бюджетными и федеральными автономными учреждениями Сведений об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению на текущий финансовый год (код формы по ОКУД 0501016) (далее - Сведения), в части отражения остатков целевых субсидий прошлых лет, на суммы которых согласно решению соответствующего главного распорядителя средств федерального бюджета подтверждена потребность в направлении их на те же цели (далее - разрешенный к использованию остаток целевой субсидии прошлых лет), направляют образец заполненных Сведений и разъяснения по их заполнению.

1. В строках Сведений, которые содержат суммы разрешенных к использованию остатков целевых субсидий:

- в графе 1 "Наименование субсидии" Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

- в графе 2 "Код субсидии" Сведений указывается аналитический код, присвоенный федеральным органом исполнительной власти, осуществляющим функции и полномочия учредителя в отношении учреждения, для учета операций с целевыми субсидиями (далее - код субсидии) в текущем финансовом году;

- графа 3 "Код КОСГУ" Сведений не заполняется;

- в графе 4 "Код" Сведений указывается код субсидии прошлых лет, в случае его изменения в новом финансовом году;

- в графе 5 "Сумма" Сведений указываются суммы разрешенного к использованию остатка целевой субсидии в разрезе кодов субсидий по каждой субсидии;

- графы 6 "Планируемые поступления" и 7 "Выплаты", соответствующие строкам Сведений, которые содержат суммы разрешенных к использованию остатков целевых субсидий, не заполняются.

2. В строках Сведений, которые содержат суммы планируемых поступлений и выплат в разрезе кодов классификации операций сектора государственного управления (далее - КОСГУ) в текущем финансовом году:

- в графе 1 "Наименование субсидии" Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

- в графе 2 "Код субсидии" Сведений указывается код субсидии текущего финансового года;

- в графе 3 "Код КОСГУ" Сведений указываются коды КОСГУ, исходя из экономического содержания планируемых поступлений и выплат за счет целевых субсидий;

- графы 4 "Код" и 5 "Сумма" Сведений не заполняются;

- в графе 6 "Планируемые поступления" указывается сумма планируемых поступлений за счет целевых субсидий текущего финансового года ;

- в графе 7 "Выплаты" Сведений указываются планируемые выплаты текущего финансового года с учетом разрешенного к использованию остатка целевой субсидии прошлых лет.

Заместитель

Министра финансов

Российской Федерации

А.М.Лавров

от 5 марта 2013 года

ОФОРМЛЕНИЯ СВЕДЕНИЙ ОБ ОПЕРАЦИЯХ С ЦЕЛЕВЫМИ СУБСИДИЯМИ,

СОДЕРЖАЩИХ СУММЫ РАЗРЕШЕННЫХ К ИСПОЛЬЗОВАНИЮ ОСТАТКОВ

ЦЕЛЕВЫХ СУБСИДИЙ ПРОШЛЫХ ЛЕТ

Министерство финансов Российской Федерации и Федеральное казначейство в дополнение к письму Министерства финансов Российской Федерации и Федерального казначейства от 2 августа 2012 г. N 02-03-09/3022_42-7.4-05/3.3-429 об особенностях оформления федеральными бюджетными и федеральными автономными учреждениями Сведений об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению на текущий финансовый год (код формы по ОКУД 0501016) (далее - Сведения ), в части отражения остатков целевых субсидий прошлых лет, на суммы которых согласно решению соответствующего главного распорядителя средств федерального бюджета подтверждена потребность в направлении их на те же цели (далее - разрешенный к использованию остаток целевой субсидии прошлых лет), направляют образец заполненных Сведений и разъяснения по их заполнению.

1. В строках Сведений, которые содержат суммы разрешенных к использованию остатков целевых субсидий:

- в графе 1 "Наименование субсидии" Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

- в графе 2 "Код субсидии" Сведений указывается аналитический код, присвоенный федеральным органом исполнительной власти, осуществляющим функции и полномочия учредителя в отношении учреждения, для учета операций с целевыми субсидиями (далее - код субсидии) в текущем финансовом году;

- графа 3 "Код КОСГУ" Сведений не заполняется;

- в графе 4 "Код" Сведений указывается код субсидии прошлых лет, в случае его изменения в новом финансовом году;

- в графе 5 "Сумма" Сведений указываются суммы разрешенного к использованию остатка целевой субсидии в разрезе кодов субсидий по каждой субсидии;

- графы 6 "Планируемые поступления" и 7 "Выплаты", соответствующие строкам Сведений, которые содержат суммы разрешенных к использованию остатков целевых субсидий, не заполняются.

2. В строках Сведений, которые содержат суммы планируемых поступлений и выплат в разрезе кодов классификации операций сектора государственного управления (далее - КОСГУ) в текущем финансовом году:

- в графе 1 "Наименование субсидии" Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

- в графе 2 "Код субсидии" Сведений указывается код субсидии текущего финансового года;

- в графе 3 "Код КОСГУ" Сведений указываются коды КОСГУ, исходя из экономического содержания планируемых поступлений и выплат за счет целевых субсидий;

- графы 4 "Код" и 5 "Сумма" Сведений не заполняются;

- в графе 6 "Планируемые поступления" указывается сумма планируемых поступлений за счет целевых субсидий текущего финансового года;

- в графе 7 "Выплаты" Сведений указываются планируемые выплаты текущего финансового года с учетом разрешенного к использованию остатка целевой субсидии прошлых лет.

1) Графическое изображение порядка оформления Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет на 1 л. в 1 экз.;

2) Примеры заполнения Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет на 4 л. в 1 экз.

Заместитель Министра финансов

Руководитель Федерального казначейства

Корпорация гарант и ее партнеры отображаются пайщиками отечественной объединения правовой информации гарант. Графическое воспроизведение группировки дизайны сведений, насыщающих итоги разрешенных к введению остатков целевых субсидий прошлых лет на 1 л. Образец заполнения сведения об операциях с целевыми субсидиями. Примеры заполнения сведений, насыщающих итоги разрешенных к введению остатков целевых субсидий прошлых лет на 4 л.

ПИСЬМО Минфина РФ N 02-13-07/6650, Казначейства РФ N 42-7.4-05/3.3-128 от 05.03.2013 "ОБ ОСОБЕННОСТЯХ ОФОРМЛЕНИЯ СВЕДЕНИЙ ОБ ОПЕРАЦИЯХ С ЦЕЛЕВЫМИ СУБСИДИЯМИ, СОДЕРЖАЩИХ СУММЫ РАЗРЕШЕННЫХ К ИСПОЛЬЗОВАНИЮ ОСТАТКОВ ЦЕЛЕВЫХ СУБСИДИЙ ПРОШЛЫХ ЛЕТ"

Министерство финансов Российской Федерации и Федеральное казначейство в дополнение к письму Министерства финансов Российской Федерации и Федерального казначейства от 2 августа 2012 г. N 02-03-09/3022_42-7.4-05/3.3-429 об особенностях оформления федеральными бюджетными и федеральными автономными учреждениями Сведений об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению на текущий финансовый год (код формы по ОКУД 0501016 ) (далее - Сведения), в части отражения остатков целевых субсидий прошлых лет, на суммы которых согласно решению соответствующего главного распорядителя средств федерального бюджета подтверждена потребность в направлении их на те же цели (далее - разрешенный к использованию остаток целевой субсидии прошлых лет), направляют образец заполненных Сведений и разъяснения по их заполнению.

1. В строках Сведений. которые содержат суммы разрешенных к использованию остатков целевых субсидий:

- в графе 1 "Наименование субсидии" Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

- в графе 2 "Код субсидии" Сведений указывается аналитический код, присвоенный федеральным органом исполнительной власти, осуществляющим функции и полномочия учредителя в отношении учреждения, для учета операций с целевыми субсидиями (далее - код субсидии) в текущем финансовом году;

- графа 3 "Код КОСГУ" Сведений не заполняется;

- в графе 4 "Код" Сведений указывается код субсидии прошлых лет, в случае его изменения в новом финансовом году;

- в графе 5 "Сумма" Сведений указываются суммы разрешенного к использованию остатка целевой субсидии в разрезе кодов субсидий по каждой субсидии;

- графы 6 "Планируемые поступления" и 7 "Выплаты", соответствующие строкам Сведений. которые содержат суммы разрешенных к использованию остатков целевых субсидий, не заполняются.

2. В строках Сведений. которые содержат суммы планируемых поступлений и выплат в разрезе кодов классификации операций сектора государственного управления (далее - КОСГУ) в текущем финансовом году:

- в графе 1 "Наименование субсидии" Сведений указывается наименование целевой субсидии согласно нормативному правовому акту, устанавливающему порядок предоставления указанной субсидии;

- в графе 2 "Код субсидии" Сведений указывается код субсидии текущего финансового года;

- в графе 3 "Код КОСГУ" Сведений указываются коды КОСГУ, исходя из экономического содержания планируемых поступлений и выплат за счет целевых субсидий;

- графы 4 "Код" и 5 "Сумма" Сведений не заполняются;

- в графе 6 "Планируемые поступления" указывается сумма планируемых поступлений за счет целевых субсидий текущего финансового года;

- в графе 7 "Выплаты" Сведений указываются планируемые выплаты текущего финансового года с учетом разрешенного к использованию остатка целевой субсидии прошлых лет.

1) Графическое изображение порядка оформления Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет на 1 л. в 1 экз.;

2) Примеры заполнения Сведений, содержащих суммы разрешенных к использованию остатков целевых субсидий прошлых лет на 4 л. в 1 экз.

Заместитель Министра финансов

Российской Федерации

А.М.ЛАВРОВ

Руководитель Федерального

казначейства

Р.Е.АРТЮХИН

Учредитель (или юр. лицо для филиала)

На сайте «Zakonbase» представлен ПИСЬМО Минфина РФ N 02-13-07/6650, Казначейства РФ N 42-7.4-05/3.3-128 от 05.03.2013 "ОБ ОСОБЕННОСТЯХ ОФОРМЛЕНИЯ СВЕДЕНИЙ ОБ ОПЕРАЦИЯХ С ЦЕЛЕВЫМИ СУБСИДИЯМИ, СОДЕРЖАЩИХ СУММЫ РАЗРЕШЕННЫХ К ИСПОЛЬЗОВАНИЮ ОСТАТКОВ ЦЕЛЕВЫХ СУБСИДИЙ ПРОШЛЫХ ЛЕТ" в самой последней редакции. Соблюдать все требования законодательства просто, если ознакомиться с соответствующими разделами, главами и статьями этого документа за 2014 год. Для поиска нужных законодательных актов на интересующую тему стоит воспользоваться удобной навигацией или расширенным поиском.

На сайте «Zakonbase» вы найдете ПИСЬМО Минфина РФ N 02-13-07/6650, Казначейства РФ N 42-7.4-05/3.3-128 от 05.03.2013 "ОБ ОСОБЕННОСТЯХ ОФОРМЛЕНИЯ СВЕДЕНИЙ ОБ ОПЕРАЦИЯХ С ЦЕЛЕВЫМИ СУБСИДИЯМИ, СОДЕРЖАЩИХ СУММЫ РАЗРЕШЕННЫХ К ИСПОЛЬЗОВАНИЮ ОСТАТКОВ ЦЕЛЕВЫХ СУБСИДИЙ ПРОШЛЫХ ЛЕТ" в свежей и полной версии, в которой внесены все изменения и поправки. Это гарантирует актуальность и достоверность информации.

При этом скачать ПИСЬМО Минфина РФ N 02-13-07/6650, Казначейства РФ N 42-7.4-05/3.3-128 от 05.03.2013 "ОБ ОСОБЕННОСТЯХ ОФОРМЛЕНИЯ СВЕДЕНИЙ ОБ ОПЕРАЦИЯХ С ЦЕЛЕВЫМИ СУБСИДИЯМИ, СОДЕРЖАЩИХ СУММЫ РАЗРЕШЕННЫХ К ИСПОЛЬЗОВАНИЮ ОСТАТКОВ ЦЕЛЕВЫХ СУБСИДИЙ ПРОШЛЫХ ЛЕТ" можно совершенно бесплатно, как полностью, так и отдельными главами.

© 2012 - 2013

ZakonBase.ru

русской федерации в согласовании с к плану финансово-хозяйственной деятельности городского (городского) учреждения об использовании экономными учреждениями в 2011 г. Главное, найти и поправить ошибку до сдачи отчетности, чтоб не исказить ее, по другому придется платить штраф.

русской федерации в согласовании с к плану финансово-хозяйственной деятельности городского (городского) учреждения об использовании экономными учреждениями в 2011 г. Главное, найти и поправить ошибку до сдачи отчетности, чтоб не исказить ее, по другому придется платить штраф.

Пример наполнения заявки на кассовый расход для оплаты экономных обязанностей, появившихся из. Дополнение к пт 5 инфы по наполнению форм бухгалтерской отчетности 0503737 и 0503779. Письмо об отражении в бухгалтерском учете операций по предоставлению субсидий на выполнение городского(городского) задания и субсидий на другие цели.

Сведения об операциях с целевыми субсидиями Слушателям программки выдается удостоверение установленного эталона. Как сформировать сведения об операциях с мотивированными субсидиями (ф.

Слушателям программки выдается удостоверение установленного эталона. Как сформировать сведения об операциях с мотивированными субсидиями (ф.

Корректировка остатков по субсидиям на другие цели по состоянию на 01. При отсутствии указания учредителя для перечисления средств в связи с недостижением характеристик по госзаданию в форме проставляются нули.

Корректировка остатков по субсидиям на другие цели по состоянию на 01. При отсутствии указания учредителя для перечисления средств в связи с недостижением характеристик по госзаданию в форме проставляются нули.

Читайте, какими проводками поправить учет главных средств после сдачи отчетности. Для пересчета формы 0503182 необходимо встать на эту форму надавить кнопку перечесть отчет, в показавшемся окне избрать пересчет 182--137 и надавить перечесть.

Формы ф0503164 и ф0503182 будут пересчитываться из форм ф0503127 и ф0503137 пересчетом 164 - 127 и 182 - 137 соответственно. Отчет считается не принятым, если хотя бы одна форма имеет статус отклонен 14.

Формы ф0503164 и ф0503182 будут пересчитываться из форм ф0503127 и ф0503137 пересчетом 164 - 127 и 182 - 137 соответственно. Отчет считается не принятым, если хотя бы одна форма имеет статус отклонен 14.

Одним из допустимых видов деятельности. План автономного учреждения утверждается его управляющим на основании заключения наблюдательного совета, экономного - учредителем. Для выполнения городского задания учредитель доводит до казенных учреждений лимиты экономных обязанностей на основании экономной сметы, до экономных и автономных учреждений субсидии.

возможности учредителя, сведения об операциях с мотивированными субсидиями, предоставленными. В форме 0503773прим (разделе 773) графы 4, 5 заполняются в согласовании с примерами минфина рф. потому поведаем, как верно оформить передачу неподвижного имущества, закрепленного за учреждением на праве оперативного управления, в состав имущества казны. 0501016), (дальше - сведения), по рекомендуемому эталону (приложение к реальным требованиям). почетаемые коллеги, напоминаем, что срок представления квартальной бухгалтерской отчетности за г.

Правительство Москвы

ДЕПАРТАМЕНТ ФИНАНСОВ ГОРОДА МОСКВЫ

от 29 февраля 2016 года № 28

1.1. Пункт 1 после слов "постановлением Правительства Москвы от 28 января 2014 года № 28-ПП "Об утверждении Порядка осуществления капитальных вложений в объекты государственной собственности города Москвы и внесении изменений в постановление Правительства Москвы от 8 декабря 2011 года № 587-ПП" дополнить словами ", постановлением Правительства Москвы от 21 марта 2013 года № 154-ПП "Об автоматизированной системе управления городскими финансами города Москвы".

1.2. Пункт 3 изложить в следующей редакции: "При информационном обмене документами в рамках реализации настоящего Порядка применяется юридически значимый электронный документооборот посредством автоматизированной системы управления городскими финансами города Москвы (далее - АСУ ГФ) с применением усиленной квалифицированной электронной подписи. При отсутствии у учреждения (предприятия) или финансового органа технической возможности информационного обмена документами в электронном виде, обмен информацией между ними может осуществляться на бумажных носителях на основании письменного обращения учреждения (предприятия) в финансовый орган с обоснованием причины принятия решения об осуществлении информационного обмена документами на бумажном носителе.".

1.5.2. Слово "передает" заменить словами "передает посредством АСУ ГФ".

1.6. Пункт 8 изложить в следующей редакции: "8. Поступления целевых субсидий учитываются на отдельном лицевом счете учреждения (предприятия) по кодам субсидии, кодам видов расходов классификации расходов бюджета (далее - КВР) и кодам экономического содержания операции. Коды экономического содержания операции (далее - КЭСО) соответствуют кодам классификации операций публично-правовых образований, утвержденным Министерством финансов Российской Федерации в установленном порядке".

1.7.1. Слово "представляются" заменить словами "направляются посредством АСУ ГФ".

1.8. В абзаце втором пункта 11 слова "на соответствие форме, установленной настоящим Порядком, а также" исключить.

1.9. В пункте 13 слова "кодам КОСГУ и кодам субсидий" заменить словами "кодам субсидий, КВР и КЭСО".

1.10. В пункте 15 слова "платежных поручений, заявок на получение наличных денежных средств и чеков (далее - платежные документы)" заменить словами "платежных документов".

1.11.1. В подпункте 1 слова "указанного(ых) в платежном документе кода (кодов) КОСГУ" заменить словами "указанных в платежном документе кодов КВР, КЭСО".

1.11.2. Подпункт 2 изложить в следующей редакции: "2) соответствие указанных в платежном документе кодов КВР и КЭСО кодам КВР и КЭСО, указанным в Сведениях по соответствующему коду субсидии.

1.11.3. В подпункте 3 слова "указанного в платежном документе кода КОСГУ" заменить словами "указанных в платежном документе кодов КВР, КЭСО".

1.11.4. В подпункте 4 слова "коду КОСГУ и содержанию, указанному в платежном документе" заменить словами "кодам КВР и КЭСО, а также содержанию текста назначения платежа, указанным в платежном документе".

1.11.5. В подпункте 5 слова "по соответствующему коду КОСГУ" заменить словами "по соответствующим кодам КВР и КЭСО".

1.12. В пункте 18 слово "возвращает" заменить словами "возвращает посредством АСУ ГФ".

3. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя Департамента финансов города Москвы, начальника Московского городского казначейства Меньшова Е.Н.

Министр Правительства Москвы,

руководитель Департамента финансов

города Москвы

Е.Ю.Зяббарова

** В графах 5 и 6 также указываются разрешенные к использованию остатки средств целевых субсидий текущего года, полученных учреждением (предприятием) - правопреемником от реорганизованных (ликвидированных) учреждений (предприятий).

Инструкция по заполнению формы приложения 3 "Сведения об операциях с целевыми субсидиями, предоставленными учреждению (предприятию) на 20____ г."

В строке "Государственное учреждение (предприятие)" указывается полное название государственного учреждения (предприятия). В строке "Наименование бюджета" указывается "Бюджет города Москвы". В строке "Наименование уполномоченного органа" указывается наименование органа, осуществляющего предоставление целевой субсидии. В строке "Наименование органа, осуществляющего ведение отдельного лицевого счета" указывается "Департамент финансов города Москвы". В графе 1 указывается наименование целевой субсидии в соответствии с ее наименованием в Перечне целевых субсидий, предоставленном в финансовый орган в установленном порядке. В графе 2 указывается аналитический код целевой субсидии, присвоенный в порядке, установленном пунктом 4 настоящего Порядка, и отраженный в Перечне целевых субсидий. В графе 3 указывается код вида расходов в соответствии с бюджетной классификацией. В графе 4 указывается код экономического содержания операций, который соответствует кодам классификации операций публично-правовых образований, утвержденным Министерством финансов Российской Федерации в установленном порядке. В графах 5 и 6 соответственно указываются код и сумма не использованных на начало текущего финансового года остатков целевых субсидий, на которые подтверждена в установленном порядке потребность в направлении на те же цели в разрезе кодов субсидий, с отражением в графе 5 кода субсидии в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются; в графе 6 - суммы разрешенного к использованию остатка целевой субсидии (в случае реорганизации или изменения ведомственного подчинения учреждения (предприятия)). В графах 7 и 8 соответственно указываются суммы возврата дебиторской задолженности прошлых лет, на которые подтверждена в установленном порядке потребность в направлении их на те же цели, с отражением в графе 7 кода субсидии в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются; в графе 8 - разрешенные к использованию суммы возврата дебиторской задолженности. В графе 9 указывается сумма планируемых на текущий финансовый год поступлений целевых субсидий. В графе 10 указывается сумма планируемых на текущий финансовый год выплат, источником финансового обеспечения которых являются целевые субсидии.

Будьте в курсе!О санкционировании расходов государственных учреждений и государственных унитарных предприятий города Москвы, источником финансового обеспечения которых являются субсидии, предоставленные из бюджета города Москвы в соответствии с абзацем вторым.

Приложение. Порядок санкционирования расходов бюджетных и автономных учреждений города Москвы, государственных унитарных предприятий города Москвы, источником финансового обеспечения которых являются субсидии, предоставленные из бюджета города Москвы.

IV. Порядок взыскания неиспользованных остатков целевых субсидий

Приложение 2. Изменения в перечень целевых субсидий

Приложение 3. Сведения об операциях с целевыми субсидиями, предоставленными учреждению (предприятию)

от 24 ноября 2014 года № 194

О санкционировании расходов государственных учреждений и государственных унитарных предприятий города Москвы, источником финансового обеспечения которых являются субсидии, предоставленные из бюджета города Москвы в соответствии с абзацем вторым пункта 1 статьи 78.1 и пунктом 1 статьи 78.2 Бюджетного кодекса Российской Федерации . и взыскании неиспользованных остатков субсидий

С изменениями на 29 февраля 2016 года

В соответствии с абзацем вторым пункта 1 статьи 78.1 и пунктом 1 статьи 78.2 Бюджетного кодекса Российской Федерации . постановлением Правительства Москвы от 28 января 2014 года № 28-ПП "Об утверждении Порядка осуществления капитальных вложений в объекты государственной собственности города Москвы и внесении изменений в постановление Правительства Москвы от 8 декабря 2011 года № 587-ПП" приказываю:

1. Утвердить Порядок санкционирования расходов бюджетных и автономных учреждений города Москвы, государственных унитарных предприятий города Москвы, источником финансового обеспечения которых являются субсидии, предоставленные из бюджета города Москвы в соответствии с абзацем вторым пункта 1 статьи 78.1 и пунктом 1 статьи 78.2 Бюджетного кодекса Российской Федерации . и взыскания неиспользованных остатков субсидий, согласно приложению к настоящему приказу .

2. Признать утратившими силу приказы Департамента финансов города Москвы от 10 февраля 2011 года № 93 "Об утверждении порядка санкционирования расходов бюджетных и автономных учреждений города Москвы, источником финансового обеспечения которых являются субсидии на иные цели и бюджетные инвестиции" и от 30 декабря 2010 года № 274 "О взыскании в бюджет города Москвы неиспользованных остатков субсидий, предоставленных бюджетным и автономным учреждениям города Москвы".

3. Контроль за исполнением настоящего приказа возложить на первого заместителя руководителя Департамента финансов города Москвы, начальника Московского городского казначейства Меньшова Е.Н.

Министр Правительства Москвы,

руководитель Департамента

финансов города Москвы

Е.Ю.Зяббарова

Приложение

к приказу Департамента

финансов города Москвы

от 24 ноября 2014 года № 194

Порядок санкционирования расходов бюджетных и автономных учреждений города Москвы, государственных унитарных предприятий города Москвы, источником финансового обеспечения которых являются субсидии, предоставленные из бюджета города Москвы в соответствии с абзацем вторым пункта 1 статьи 78.1 и пунктом 1 статьи 78.2 бюджетного кодекса Российской Федерации . и взыскания неиспользованных остатков субсидий

С изменениями на 29 февраля 2016 года

1. Настоящий Порядок разработан в соответствии с абзацем вторым пункта 1 статьи 78.1 и пунктами 1 и 4 статьи 78.2 Бюджетного кодекса Российской Федерации . частями 3.6 . 3.7 и 3.17 статьи 2 Федерального закона от 3 ноября 2006 года № 174-ФЗ "Об автономных учреждениях" и частями 16 . 18 и 19 статьи 30 Федерального закона от 8 мая 2010 года № 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" . постановлением Правительства Москвы от 28 января 2014 года № 28-ПП "Об утверждении Порядка осуществления капитальных вложений в объекты государственной собственности города Москвы и внесении изменений в постановление Правительства Москвы от 8 декабря 2011 года № 587-ПП", постановлением Правительства Москвы от 21 марта 2013 года № 154-ПП "Об автоматизированной системе управления городскими финансами города Москвы и устанавливает порядок санкционирования Департаментом финансов города Москвы (далее - финансовый орган) оплаты денежных обязательств бюджетных и автономных учреждений города Москвы, государственных унитарных предприятий города Москвы (далее - учреждения (предприятия), источником финансового обеспечения которых являются субсидии, предоставленные из бюджета города Москвы в соответствии с абзацем вторым пункта 1 статьи 78.1 и пунктом 1 статьи 78.2 Бюджетного кодекса Российской Федерации (далее - целевые субсидии), и порядок взыскания неиспользованных остатков целевых субсидий .

(Пункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

2. Открытие и ведение в финансовом органе лицевых счетов для учета операций с целевыми субсидиями (далее - отдельный лицевой счет учреждения (предприятия)) осуществляется в порядке, установленном финансовым органом.

3. При информационном обмене документами в рамках реализации настоящего Порядка применяется юридически значимый электронный документооборот посредством автоматизированной системы управления городскими финансами города Москвы (далее - АСУ ГФ) с применением усиленной квалифицированной электронной подписи. При отсутствии у учреждения (предприятия) или финансового органа технической возможности информационного обмена документами в электронном виде, обмен информацией между ними может осуществляться на бумажных носителях на основании письменного обращения учреждения (предприятия) в финансовый орган с обоснованием причины принятия решения об осуществлении информационного обмена документами на бумажном носителе.

(Пункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

4. Орган исполнительной власти города Москвы, осуществляющий предоставление целевых субсидий (далее - уполномоченный орган), ежегодно представляет посредством АСУ ГФ в финансовый орган Перечень целевых субсидий по форме согласно приложению 1 к настоящему Порядку . (далее - Перечень целевых субсидий ).

(Абзац в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию) В Перечень целевых субсидий . формируемый уполномоченным органом, включаются целевые субсидии с учетом следующих требований к формату аналитического кода целевой субсидии. Аналитический код целевой субсидии состоит из 9 разрядов, где:

4 разряд - код источника финансового обеспечения. Значение кода источника финансового обеспечения указывается соответственно: 1 - целевая субсидия, предоставляемая за счет средств бюджета города Москвы, 2 - целевая субсидия, предоставляемая за счет средств федерального бюджета, 3 - целевая субсидия, предоставляемая за счет иных источников;

5-6 разряд - код финансового года, соответствующий двум последним цифрам финансового года, в котором целевая субсидия была предоставлена;

7-9 разряд - уникальный порядковый номер, присваиваемый уполномоченным органом каждой целевой субсидии, предоставленной в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее - целевая субсидия на иные цели) или номер конкретного объекта строительства - при предоставлении целевой субсидии в соответствии с пунктом 1 статьи 78.2 Бюджетного кодекса Российской Федерации (далее - целевая субсидия на капитальные вложения).

5. Финансовый орган в течение трех рабочих дней после дня представления уполномоченным органом Перечня целевых субсидий проверяет его: - Абзац исключен - приказ Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - см. предыдущую редакцию; - на соответствие кода классификации расходов бюджета бюджетной росписи; - на соответствие кода расходного обязательства, указанного в Перечне целевых субсидий . коду расходного обязательства, указанному в Реестре расходного обязательства. - в части целевых субсидий на капитальные вложения - на соответствие информации, содержащейся в Перечне целевых субсидий . данным об объектах, включенных в Адресную инвестиционную программу города Москвы, утвержденную постановлением Правительства Москвы.

6. В случае если информация, указанная в Перечне целевых субсидий . не соответствуют требованиям, установленным пунктами 4 и 5 настоящего Порядка, финансовый орган не позднее трех рабочих дней, следующих за днем представления Перечня целевых субсидий . оформляет в установленном порядке Протокол возврата неисполненных документов с указанием причин возврата и ппередает посредством АСУ ГФ данный Протокол уполномоченному органу.

(Пункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

7. При внесении в течение финансового года изменений в Перечень целевых субсидий уполномоченный орган представляет посредством АСУ ГФ в финансовый орган изменения в Перечень целевых субсидий по форме согласно приложению 2 к настоящему Порядку . Проверка представленных уполномоченным органом изменений в Перечень целевых субсидий осуществляется финансовым органом в соответствии с пунктом 5 настоящего Порядка.

(Пункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

8. Поступления целевых субсидий учитываются на отдельном лицевом счете учреждения (предприятия) по кодам субсидии, кодам видов расходов классификации расходов бюджета (далее - КВР) и кодам экономического содержания операции. Коды экономического содержания операции (далее - КЭСО) соответствуют кодам классификации операций публично-правовых образований, утвержденным Министерством финансов Российской Федерации в установленном порядке.

(Пункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

III. Порядок санкционирования, проведения и учета операций по поступлению и использованию целевых субсидий

9. Для осуществления санкционирования оплаты денежных обязательств учреждения (предприятия), источником финансового обеспечения которых является целевая субсидия, а также неиспользованные остатки целевых субсидий прошлых лет или суммы возврата дебиторской задолженности прошлых лет, на суммы которых подтверждена потребность в направлении их на те же цели, учреждением (предприятием) в финансовый орган направляются посредством АСУ ГФ утвержденные уполномоченным органом Сведения об операциях с целевыми субсидиями, предоставленными учреждению (предприятию), по форме согласно приложению 3 к настоящему Порядку (далее - Сведения).

(Абзац в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию) Абзац исключен - приказ Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию.

10. Финансовый орган в течение трех рабочих дней осуществляет контроль на соответствие информации, содержащейся в Сведениях, информации, указанной в Перечне целевых субсидий .

11. При внесении изменений в Сведения учреждение (предприятие) представляет посредством АСУ ГФ в финансовый орган Сведения по форме согласно приложению 3 к настоящему Порядку . в которых указываются внесенные изменения.

(Абзац в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию) Финансовый орган не позднее рабочего дня, следующего за днем представления учреждением (предприятием) в финансовый орган изменений в Сведения, проверяет их на непревышение фактических поступлений и выплат, отраженных на отдельном лицевом счете учреждения (предприятия), показателям, содержащимся в Сведениях.

(Абзац в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию) В случае уменьшения уполномоченным органом планируемых поступлений целевых субсидий сумма поступлений соответствующей целевой субсидии, указанная в Сведениях, должна быть больше или равна сумме произведенных целевых расходов, источником финансового обеспечения которых является соответствующая целевая субсидия, с учетом разрешенного к использованию остатка целевой субсидии.

12. Если информация, указанная в Сведениях, не соответствуют требованиям, установленным пунктом 10 и 11 настоящего Порядка, финансовый орган не позднее третьего рабочего дня, следующего за днем представления Сведений, оформляет в установленном порядке Протокол возврата неисполненных документов с указанием причин возврата и передает посредством АСУ ГФ его учреждению.

(Абзац в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию) В случае соответствия представленных Сведений требованиям, установленным пунктами 10 и 11 настоящего Порядка, показатели Сведений отражаются финансовым органом на отдельном лицевом счете учреждения (предприятия).

13. Суммы произведенных кассовых выплат (возвратов) со счета финансового органа учитываются на отдельном лицевом счете учреждения (предприятия) по кодам субсидий, КВР и КЭСО, по которым была произведена кассовая выплата.

(Абзац в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию) Не использованные на начало текущего финансового года остатки целевых субсидий прошлых лет учитываются финансовым органом на отдельном лицевом счете учреждения (предприятия) без права расходования.

14. Операции по расходам осуществляются в пределах средств, отраженных по соответствующему коду субсидии на отдельном лицевом счете учреждения (предприятия), за исключением средств, учтенных без права расходования.

15. Кассовые расходы с отдельных лицевых счетов учреждений (предприятий) осуществляются на основании представленных ими платежных документов.

(Пункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

16. Для подтверждения возникновения денежного обязательства по поставке товаров, выполнению работ, оказанию услуг, аренде, оплате судебных решений учреждение (предприятие) представляет посредством АСУ ГФ в финансовый орган вместе с платежным документом документы, подтверждающие возникновение денежных обязательств (накладная, акт приемки-передачи, акт выполненных работ (услуг), счет, исполнительный документ, реестры договоров и иные документы, предусмотренные для санкционирования оплаты денежных обязательств получателей средств бюджета города Москвы в установленном порядке (далее - документы-основания).

(Абзац в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию) В случае предоставления целевых субсидий на капитальные вложения учреждение (предприятие), кроме вышеуказанных документов-оснований, представляет посредством АСУ ГФ в финансовый орган реестр платежей, согласованный уполномоченным органом, по форме согласно приложению 4 к настоящему Порядку .

(Абзац в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

17. При санкционировании оплаты денежных обязательств финансовым органом осуществляется проверка платежного документа по следующим направлениям:

1) наличие указанного(ых) в платежном документе кода (кодов) КОСГУ и кода субсидии в Сведениях;

(Подпункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

2) соответствие указанного в платежном документе кода КОСГУ коду КОСГУ, указанному в Сведениях по соответствующему коду субсидии;

(Подпункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

3) соответствие указанного в платежном документе кода КОСГУ содержанию текста назначения платежа;

(Подпункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

4) соответствие предмета обязательства, указанного в документе-основании коду КОСГУ и содержанию, указанному в платежном документе;

(Подпункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

5) непревышение суммы, указанной в платежном документе, над суммой неиспользованного остатка средств по соответствующему коду КОСГУ и соответствующему коду субсидии, учтенному на отдельном лицевом счете учреждений (предприятий), за вычетом средств без права расходования;

(Подпункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

6) наличие регистрации договора в Единой автоматизированной информационной системе торгов города Москвы.

18. В случае если информация, указанная в платежном документе, не соответствует требованиям, установленным пунктом 17 настоящего Порядка, финансовый орган возвращает посредством АСУ ГФ учреждению (предприятию) платежный документ и направляет ему Протокол возврата неисполненных документов, в котором указывается причина возврата.

(Пункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

20. Положения подпункта 5 пункта 17 настоящего Порядка не распространяются на санкционирование оплаты денежных обязательств учреждения по исполнению в установленном порядке исполнительных документов, предусматривающих обращение взыскания на средства учреждения. Указание кода целевой субсидии в данном случае требуется только если мероприятия, на реализацию которых предоставлена целевая субсидия, соответствуют обязательствам учреждения по исполнению требований, содержащихся в исполнительном документе.

21. Средства, полученные учреждением в установленном порядке от осуществления предусмотренных его уставом видов деятельности, могут быть направлены на возмещение расходов, произведенных в связи с исполнением исполнительных документов за счет целевых субсидий.

22. В случае если расходы автономного учреждения, источником финансового обеспечения которых должна являться целевая субсидия, осуществлены за счет средств этого учреждения, полученных им от разрешенных видов деятельности, со счетов, открытых ему в кредитных организациях, или с лицевого счета, открытого в финансовом органе для учета операций со средствами автономного учреждения, возмещение указанных расходов может быть осуществлено за счет целевой субсидии на основании документов, подтверждающих произведенные кассовые расходы, согласованных уполномоченным органом, в следующем порядке: - с лицевого счета уполномоченного органа, открытого ему в финансовом органе как получателю бюджетных средств, на счет автономного учреждения, открытый ему в кредитной организации (при отсутствии у автономного учреждения лицевого счета, открытого ему в финансовом органе для учета операций с целевыми субсидиями); - с лицевого счета автономного учреждения, открытого ему в финансовом органе для учета операций с целевыми субсидиями, на счет автономного учреждения, открытый ему в кредитной организации; - с лицевого счета автономного учреждения, открытого ему в финансовом органе для учета операций с целевыми субсидиями, на лицевой счет автономного учреждения, открытый ему в финансовом органе для учета операций со средствами автономного учреждения.

IV. Порядок взыскания неиспользованных остатков целевых субсидий

1) Учреждение (предприятие) в отношении целевых субсидий на капитальные вложения - до 1 февраля текущего финансового года, в отношении целевых субсидий на иные цели - до 1 июля текущего финансового года представляет посредством АСУ ГФ в финансовый орган Сведения с указанием в графе 6 Сведений "Разрешенный к использованию остаток целевой субсидии прошлых лет на начало 20___г." суммы остатков целевых субсидий, в отношении которых наличие потребности в направлении их в текущем финансовом году на те же цели подтверждено решением уполномоченного органа.

(Подпункт в редакции, введенной в действие приказом Департамента финансов города Москвы от 29 февраля 2016 года № 28 . - См. предыдущую редакцию)

2) В случае отсутствия решения уполномоченного органа о наличии потребности в направлении неиспользованных остатков бюджетных средств на те же цели в текущем финансовом году учреждение (предприятие) перечисляет указанные неиспользованные остатки на счет № 40101 "Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации" (далее - счет № 40101) с указанием в платежном поручении лицевого счета администратора доходов бюджета, открытого уполномоченному органу в Управлении Федерального казначейства по городу Москве. Уполномоченный орган доводит до учреждений (предприятий) реквизиты данного платежа. В случае непоступления неиспользованных остатков целевых субсидий в сроки, установленные подпунктом 1 пункта 23 настоящего Порядка, финансовый орган осуществляет взыскание остатков субсидий путем их перечисления в пределах общего остатка средств, учтенных на отдельном лицевом счете, на основании платежных документов, оформленных им в установленном порядке, на счет № 40101 для последующего их зачисления в доход бюджета города Москвы.

Приложение 1

к Порядку

(В редакции, введенной в действие

приказом Департамента финансов

города Москвы

от 29 февраля 2016 года № 28 . -

См. предыдущую редакцию)

** В графах 5 и 6 также указываются разрешенные к использованию остатки средств целевых субсидий текущего года, полученных учреждением (предприятием) - правопреемником от реорганизованных (ликвидированных) учреждений (предприятий).

Инструкция по заполнению формы приложения 3

"Сведения об операциях с целевыми субсидиями, предоставленными учреждению (предприятию)

на 20____ г."

В строке "Государственное учреждение (предприятие)" указывается полное название государственного учреждения (предприятия). В строке "Наименование бюджета" указывается "Бюджет города Москвы". В строке "Наименование уполномоченного органа" указывается наименование органа, осуществляющего предоставление целевой субсидии. В строке "Наименование органа, осуществляющего ведение отдельного лицевого счета" указывается "Департамент финансов города Москвы". В графе 1 указывается наименование целевой субсидии в соответствии с ее наименованием в Перечне целевых субсидий, предоставленном в финансовый орган в установленном порядке. В графе 2 указывается аналитический код целевой субсидии, присвоенный в порядке, установленном пунктом 4 настоящего Порядка, и отраженный в Перечне целевых субсидий. В графе 3 указывается код вида расходов в соответствии с бюджетной классификацией. В графе 4 указывается код экономического содержания операций, который соответствует кодам классификации операций публично-правовых образований, утвержденным Министерством финансов Российской Федерации в установленном порядке. В графах 5 и 6 соответственно указываются код и сумма не использованных на начало текущего финансового года остатков целевых субсидий, на которые подтверждена в установленном порядке потребность в направлении на те же цели в разрезе кодов субсидий, с отражением в графе 5 кода субсидии в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются; в графе 6 - суммы разрешенного к использованию остатка целевой субсидии (в случае реорганизации или изменения ведомственного подчинения учреждения (предприятия)). В графах 7 и 8 соответственно указываются суммы возврата дебиторской задолженности прошлых лет, на которые подтверждена в установленном порядке потребность в направлении их на те же цели, с отражением в графе 7 кода субсидии в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются; в графе 8 - разрешенные к использованию суммы возврата дебиторской задолженности. В графе 9 указывается сумма планируемых на текущий финансовый год поступлений целевых субсидий. В графе 10 указывается сумма планируемых на текущий финансовый год выплат, источником финансового обеспечения которых являются целевые субсидии.

Приложение 4

к Порядку

(В редакции, введенной в действие

приказом Департамента финансов

города Москвы

от 29 февраля 2016 года № 28 . -

См. предыдущую редакцию)