Рейтинг: 4.5/5.0 (1819 проголосовавших)

Рейтинг: 4.5/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

КМ-4 «Журнал кассира-операциониста» Постановлением Госкомстата РФ от 25.12.1998 г. N 132

Формат: MS-Excel:: Размер: 5 КБ

Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации, а также является контрольно-регистрационным документом показаний счетчиков.

Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

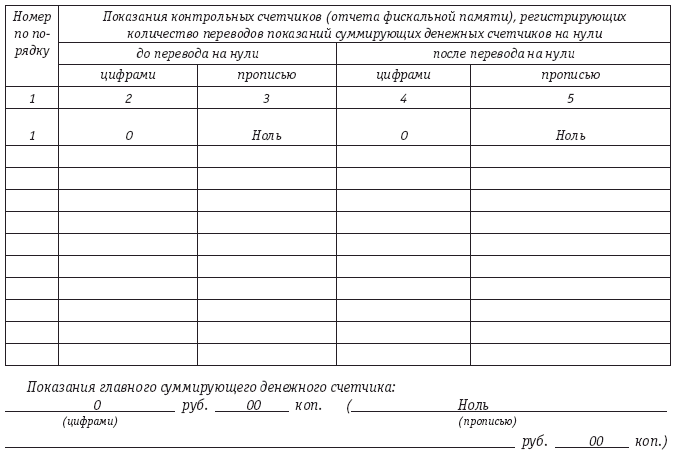

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных "Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам" (форма N КМ-3 ), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

После снятия показаний счетчиков, проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.

Касса приход расход таблица

Кассовая книга или касса (Cassa-buch, Livre de caisse, Cash-book) — одна из основных бухгалтерских книг, служит для записывания прихода и расхода наличных денег.

Кассовая книга или касса (Cassa-buch, Livre de caisse, Cash-book) — одна из основных бухгалтерских книг, служит для записывания прихода и расхода наличных денег.

КАССОВАЯ КНИГА. НА 20___ Г. Печатать на последней странице в правом. нижнем углу. По строке "В т.ч. на зарплату" показывается сумма по платежным ведомостям на заработную плату, не списанным в расход кассы.

См. также в других словарях:

КАССОВАЯ КНИГА — (от слова касса). Книга в которую вносятся все дела, заключаемые на наличные деньги, как по приходу, так и по расходу сумм. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н. 1910. КАССОВАЯ КНИГА бухгалтерская (счетоводная) … Словарь иностранных слов русского языка

КАССОВАЯ КНИГА — (cash book) Книга первичной записи (book of prime entry), в которой регистрируются поступления на банковский счет организации и платежи с него (Сравни: мелкие деньги (petty cash). Кассовая книга, в отличие от большинства других книг первичной… … Словарь бизнес-терминов

Кассовая книга — составленные по определенной форме учетные ведомости, в которых отражаются операции с наличными деньгами; учитываются поступления и выдача денег. Синонимы: Кассовый журнал См. также: Учетные регистры Кассовые операции Финансовый словарь Финам … Финансовый словарь

21 июля 2007 negiroba1 писал(а): 1) отражать приход-расход выручки повторно еще и в кассовой книге - бессмысленно

КАССОВАЯ КНИГА — бухгалтерский регистр для учета движения наличных денег в кассе; записи производятся на основе кассовых приходных и расходных документов или других соответствующих документов … Большой Энциклопедический словарь

Кассовая книга — (форма № КО 4) применяется для учета поступлений и выдач наличных денег организации в кассе; должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись “В этой книге пронумеровано и прошнуровано… … Энциклопедический словарь-справочник руководителя предприятия

Кассовая книга. Или касса (Cassa-buch, Livre de caisse, Cash-book) - одна из основных бухгалтерских книг, служит для записывания прихода и расхода наличных денег. Она ведется на двух страницах: на левой пишется приход, на правой - расход.

Кассовая книга — Регистр учета наличных денежных средств организации. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана… … Словарь: бухгалтерский учет, налоги, хозяйственное право

кассовая книга — бухгалтерский регистр для учёта движения наличных денег в кассе; записи производятся на основе кассовых приходных и расходных документов или других соответствующих документов. * КАССОВАЯ КНИГА КАССОВАЯ КНИГА, бухгалтерский регистр для учета… … Энциклопедический словарь

кассовая книга — Книга бухгалтерского учета, в которую заносятся все поступления и расходы наличности. Баланс по этой книге привязан к счету наличности в главной книге бухгалтерского учета, на которой основана бухгалтерская ведомость … Финансово-инвестиционный толковый словарь

Кассовая книга — или касса (Cassa buch, Livre de caisse, Cash book) одна из основных бухгалтерских книг, служит для записывания прихода и расхода наличных денег. Она ведется на двух страницах: на левой пишется приход, на правой расход. В системе простой… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

кассовая книга — счетная книга, служащая для записи прихода и расхода наличных денег … Справочный коммерческий словарь 14 декабря 2011 у меня вопрос, лимит кассы 1000 рублей, например сегодня 14.12.2011 год, приход в кассу составляет 11 тысяча рублей, а Расход за день составляет 6 т.рублей. и Вот соответственно вопрос, ну к концу дня в кассе осталось 5

14 декабря 2011 у меня вопрос, лимит кассы 1000 рублей, например сегодня 14.12.2011 год, приход в кассу составляет 11 тысяча рублей, а Расход за день составляет 6 т.рублей. и Вот соответственно вопрос, ну к концу дня в кассе осталось 5

Книга учёта доходов и расходов ИП Бланк налоговой декларации ИП РБ Приходный кассовый ордер.

По внебюджетным средствам. 5. приход. расход. приход. расход. приход. расход. приход. расход. 30. Записи в кассовой книге проверил и документы. 31. в количестве. приходных.

По внебюджетным средствам. 5. приход. расход. приход. расход. приход. расход. приход. расход. 30. Записи в кассовой книге проверил и документы. 31. в количестве. приходных.

Приход и расход безнал, никакой книги не надо. Приход налички только через ККТ. Как снимете Z-отчет, так оформите ПКО и его запишите в кассовую книгу. Когда есть расход, оформляете РКО и пишите в кассовую книгу.

Кассовый приход-расход по новым правилам. Новое Положение о ведении кассовых операцийутв. Все ли ОП должны вести кассовую книгу, № 23. Как оприходовать вчерашнюю выручку, № 23.

Кассовый приход-расход по новым правилам. Новое Положение о ведении кассовых операцийутв. Все ли ОП должны вести кассовую книгу, № 23. Как оприходовать вчерашнюю выручку, № 23.

Как тогда получается, что еще и должна вестись книга кассовая, где отражается приход в кассу и расход. Я веду организации в 1-С. Тогда, как я понимаю, нужно еще и кассовую книгу вести (в 1-С), на основании книги ККТ?

Но вот правила их заполнения изменились. Рассмотрим, как заполняется кассовая книга 2015. В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

Но вот правила их заполнения изменились. Рассмотрим, как заполняется кассовая книга 2015. В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

Бухгалтерский учет на предприятии невозможно вести без утвержденных бланков документов. К этому перечню относится книга регистрации кассовых операций. ее утвержденная форма называется КО-3. Этот журнал предназначен для регистрации всего документооборота, связанного с расходами и приходами в кассу предприятия. С помощью этой книги вести бухгалтерский учет значительно проще. Она регулирует порядок в документообороте и упрощает вычисление конечного сальдо на любой период.

Бухгалтерский учет на предприятии невозможно вести без утвержденных бланков документов. К этому перечню относится книга регистрации кассовых операций. ее утвержденная форма называется КО-3. Этот журнал предназначен для регистрации всего документооборота, связанного с расходами и приходами в кассу предприятия. С помощью этой книги вести бухгалтерский учет значительно проще. Она регулирует порядок в документообороте и упрощает вычисление конечного сальдо на любой период.

Перед оформлением любой операции должностное лицо фиксирует каждую бумагу, оформленную для движения активов в журнале. Сюда заносят данные о приходных и расходных кассовых ордерах. ведомостях на заработную плату, документах на выдачу кассовых средств, оплату текущих счетов, приходах средств извне. Ведение журнала возможно в электронном и печатном виде или написанном от руки.

Все листы должны быть пронумерованными и закреплены печатью предприятия. Журнал заводят на определенный период: на год, квартал или месяц. Эти параметры устанавливают сами организации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Кто имеет право его заполнять Журнал заполняет кассир или назначенный сотрудник бухгалтерии, знакомый с порядком заполнения. Ответственного за ведение учета денежных средств назначает руководитель предприятия, с сотрудником заключается договор о материальной ответственности.

Журнал заполняет кассир или назначенный сотрудник бухгалтерии, знакомый с порядком заполнения. Ответственного за ведение учета денежных средств назначает руководитель предприятия, с сотрудником заключается договор о материальной ответственности.

Неправильное заполнение отчетности государственного образца, выявленное при внешних и внутренних аудиторских проверках, приводит к значительным штрафам и административной ответственности. Исправления и отсутствие обязательных записей считается недопустимым.

Какую отчетность в нем регистрируютЗанесению в книгу подлежат все акты, подтверждающие движение денег:

Перед регистрацией акта ответственное лицо обязано проверить правильность заполнения и наличие подписи и печати уполномоченного лица.

О том, как сформировать данный журнал в программе 1С, вы можете посмотреть на видео:

Если вас интересует, как правильно выставить счет на оплату, прочтите эту статью .

Порядок заполненияОснова учетной книги — это ее титульный лист. Кроме названия самого документа на него заносят следующие реквизиты:

Здесь вы можете скачать бланк и образец документа

Следующие листы книги содержат одинаковые таблицы для заполнения. В них содержится восемь пунктов, 4 из них относятся к статье расходов и еще 4 — к приходам:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

• организации, осуществляющей функции по обязательному страхованию вкладов, при наступлении страховых случаев, предусмотренных законом.

Справки по вкладам умерших вкладчиков выдаются банком:

• лицам, в пользу которых завещан вклад;

• нотариусам по находящимся в их производстве наследственным делам о вкладах умерших вкладчиков;

• иностранным консульским учреждениям по находящимся в их производстве наследственным делам о вкладах умерших иностранных граждан.

За разглашение банковской тайны банк, а также его работники несут ответственность, включая возмещение нанесенного ущерба в порядке, установленном федеральным законодательством.

Информация по операциям физических лиц предоставляется кредитными организациями в уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, в случаях, предусмотренных законом.

Лицам, которым вклад завещан, справки выдаются только при представлении ими свидетельства о смерти вкладчика и своих паспортов.

Сведения о вкладах выдаются теми филиалами Сбербанка России, которым подчинены структурные подразделения, где хранятся вклады.

Справка о наличии вклада на имя определенного лица, об остатке вклада и оборотах по счету вкладчика подписывается руководителем и главным бухгалтером филиала Сбербанка России.

В справке обязательно должна быть сделана отметка о том, что предоставляемая информация является банковской тайной.

При обращении вкладчика в структурное подразделение банка для получения справки за отчетный период ему выдается один экземпляр справки, а второй — подшивается в отдельную папку, которая хранится в структурном подразделении банка.

При получении информации по телефону вкладчик должен сообщить контролеру контрольную информацию, которую он указал в заявлении.

При совпадении контрольной информации контролер сооб¬щает вкладчику по телефону интересующие его сведения, входя¬щие в состав справки за очередной период.

Если вкладчик не может сообщить контрольную информацию либо желает изменить ее содержание, ему необходимо обратиться в структурное подразделение банка по месту оформления заявле¬ния и заполнить заявление на изменение контрольной информа¬ции.

Розыск вкладов структурными подразделениями банка произ¬водится по письменным заявлениям вкладчиков или их предста¬вителей.

Заявление о розыске вклада подается в филиал Сбербанка России, которому подчинены структурные подразделения банка, где должен быть произведен розыск.

В заявлении указываются:

• фамилия, имя, отчество, год рождения и адрес вкладчика;

• конкретные структурные подразделения банка, в которых сле¬дует проверить наличие вкладов;

• адрес заявителя и данные его паспорта.

Розыск вкладов оплачивается заявителем в соответствии с та¬рифами, действующими в Сбербанке России на день приема за¬явления о розыске вклада.

Руководитель филиала Сбербанка России или его заместитель, принимая заявление о розыске вкладов:

• убеждается в личности заявителя по его паспорту;

• проверяет правильность указанных в заявлении данных пас¬порта и адреса заявителя;

• удостоверяет эти записи своей подписью;

• разъясняет заявителю порядок взимания комиссионного воз¬награждения за розыск вклада.

О результатах розыска филиал Сбербанка России извещает за¬явителя письменно.

В таком же порядке производится розыск вклада умершего вклад¬чика по заявлению лица, в пользу которого вклад завещан. При этом розыск производится только попредставлении заявителем копии свидетельства о смерти вкладчика; сведения о вкладе вы-даются заявителю только по вкладам, завещанным в его пользу.

Заявление о розыске вклада может быть подано вкладчиком (наследником) также в любое структурное подразделение того филиала Сбербанка России, в котором должен быть произведен розыск.

О результатах розыска филиал Сбербанка России письменно извещает вкладчика (наследника).

Информация о результатах розыска представляется заказным письмом нотариусу, выдавшему запрос. Письменное уведомление об окончании розыска, дате и номере ответа нотариусу направля¬ется также наследнику, оформившему заявление о розыске.

2. В кассу банка приняты наличные денежные средства для перевода их по системе Contactпо России. Какими документами будет оформлена и отражена в учете эта операция?

Прием наличных денежных средств в кассу банка оформляется приходным кассовым ордером.

Отражение в бухгалтерском учете операций оформляется мемориальным ордером.

Contact - это технология переводов денежных средств (в рублях РФ, долларах США или ЕВРО) между физическими лицами, базирующаяся на системе корреспондентских отношений между банками - участниками расчетов. Переводы осуществляются по упрощенной процедуре без открытия счета физическими лицами. Это удобно сезонным рабочим, студентам, эмигрантам, отправляющим деньги родным и близким, туристам, не имеющим счетов в местных банках или тем, кто столкнулся с необходимостью срочно перевести или получить деньги.

Основные преимущества осуществления частных банковских переводов по сети Contact:

невысокая комиссия с Отправителя (стандартная комиссия 2% для переводов в рублях РФ или 3% для переводов в долларах США или ЕВРО)

высокая скорость исполнения банковского денежного перевода: от 4 до 24 часов

отсутствие расходов для Получателя - ему выплатят Перевод полностью, без удержания комиссий

простота оформления для Получателя и Отправителя.

1. Перечислить перечень документов удостоверяющих личность при совершении операций по вкладу.

В соответствие с законодательством Российской Федерации документами, удостоверяющими личность, являются:

1. Для граждан Российской Федерации:

паспорт гражданина Российской Федерации;

свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина — для гражданина Российской Федерации, не достигшего 14 лет;

общегражданский заграничный паспорт;

удостоверение личности военнослужащего или военный билет;

временное удостоверение личности гражданина Российской Федерации, выдаваемое органом внутренних дел до оформления паспорта.

2. Для иностранных граждан:

паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность.

Для лиц без гражданства, если они постоянно проживают на территории Российской Федерации:

вид на жительство в Российской Федерации.

3. Для иных лиц без гражданства:

документ, выданный иностранным государством и признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства;

разрешение на временное проживание;

вид на жительство;

иные документы, предусмотренные федеральными законами или признаваемые в соответствии с международным договором Российской Федерации в качестве документов, удостоверяющих личность лица без гражданства.

свидетельство о рассмотрении ходатайства о признании лица беженцем, выданное дипломатическим или консульским учреждением Российской Федерации либо постом иммиграционного контроля или территориальным органом федеральной исполнительной власти по миграционной службе;

Дополнительно иностранные граждане и лица без гражданства при осуществлении операций должны предъявить миграционную карту или иной документ, подтверждающий право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, например:

вид на жительство;

разрешение на временное проживание;

При осуществлении переводов без открытия счета предъявление указанных в настоящем пункте документов не является обязательным. Однако сотрудник Банка имеет право попросить предъявить данный документ, в случаях предусмотренных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 13.08.2001 № 115-ФЗ.

2. Перечислите основные реквизиты кассовых журналов по приходу и расходу кассы.

Кассовый журнал по приходу

Проставляются подписи бухгалтерского работника (бухгалтерских работников), оформившего (оформивших) документ и кассовых работников и, в зависимости от правил документооборота, утвержденных кредитной организацией, других уполномоченных лиц (с указанием должности, фамилии, имени, отчества (при наличии последних).

Записи производятся на основании кассовых документов, проверенных и подписанных бухгалтерами. В журналах указываются номера счетов, по которым совершаются кассовые операции, номера, суммы и шифры кассовых документов.

Журнал по приходу ведется бухгалтером, который принимает кассовые документы при совершении приходных операций; журнал по расходу - бухгалтером, контролирующим расходные операции. Можно возложить указанные обязанности на кассового работника.

Журналы оформляются на бумажном носителе либо в электронном виде. После сверки с данными отчетных справок (форма 0402112) и справки о кассовых оборотах (форма 0402114) они подписываются бухгалтерскими и кассовыми работниками. Бумажные журналы по окончании операционного дня помещаются в сшив бухгалтерских документов.

Исправление ошибочных записей в кассовых журналах осуществляется путем зачеркивания неправильной записи и внесением правильной. Запись, подлежащая исправлению как ошибочная, вычеркивается. Такие записи в кассовом журнале по приходу 0401704 заверяются бухгалтерским работником (бухгалтерскими работниками), ведущим (ведущими) кассовый журнал, в кассовом журнале по расходу 0401705 - бухгалтерским работником, на которого возложены обязанности контролера.

Если кассовый документ содержит корреспонденцию счета по учету кассы с несколькими корреспондирующими счетами, то по каждой строке, соответствующей каждому корреспондирующему счету, заполняются все реквизиты (поля). При этом реквизит (поле) «№ кассового документа» в каждой строке может не заполняться.

При осуществлении кассовых операций с наличной иностранной валютой кассовые журналы ведутся, отдельно по каждому наименованию наличной иностранной валюты. При этом в поле «Сумма» указывается сумма наличной иностранной валюты.

1. Порядок наложения ареста на денежные средства.

Постановление о наложении ареста на денежные средства должника, находящиеся в банке или иной кредитной организации, судебный пристав-исполнитель направляет в банк или иную кредитную организацию.

В случае, когда неизвестны реквизиты счетов должника, судебный пристав-исполнитель направляет в банк или иную кредитную организацию постановление о розыске счетов должника и наложении ареста на средства, находящиеся на счетах должника, в размере задолженности, определяемом в соответствии с частью 2 статьи 69 настоящего Федерального закона.

Банк или иная кредитная организация незамедлительно исполняет постановление о наложении ареста на денежные средства должника и сообщает судебному приставу-исполнителю реквизиты счетов должника и размер денежных средств должника, арестованных по каждому счету.

Судебный пристав-исполнитель незамедлительно принимает меры по снятию ареста с излишне арестованных банком или иной кредитной организацией денежных средств должника.

Положения настоящей статьи применяются также в отношении денежных средств должника, находящихся на специальном счете профессионального участника рынка ценных бумаг или на номинальном банковском счете, владельцем которого является иное лицо.

Если денежные средства отсутствуют либо их недостаточно, банк или иная кредитная организация приостанавливает операции с имеющимися денежными средствами на счетах должника и (или) продолжает дальнейшее исполнение постановления о наложении ареста по мере поступления денежных средств на счета должника до исполнения в полном объеме указанного постановления или до снятия ареста судебным приставом-исполнителем.

Со дня отзыва у банка или иной кредитной организации лицензии на осуществление банковских операций исполнительные документы о наложении ареста на денежные средства должника, находящиеся на его счетах в таком банке или такой кредитной организации, подлежат исполнению с учетом положений Федерального закона "О банках и банковской деятельности" иФедерального закона от 25 февраля 1999 года N 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций".

Комментируемая статья закрепляет правила ареста денежных средств должника, находящихся на хранении в банке или иной кредитной организации. Статья предусматривает вынесение двух видов постановлений: о наложении ареста на денежные средства (если судебному приставу-исполнителю известно, что в указанной кредитной организации открыт счет (счета) и известны реквизиты счета) и о розыске счетов должника и наложении ареста на денежные средства (в официальном тексте, возможно, допущена опечатка, имеются в виду не счета, а средства) должника (если пристав не располагает указанными сведениями).

постановления о розыске счетов должника и о наложении ареста на денежные средства, находящиеся на них, могут быть направлены в несколько кредитных организаций.

Арест на денежные средства во вкладах граждан может быть наложен:

• мотивированным постановлением следователя органа пред¬варительного следствия (прокуратуры, органа внутренних дел, органа федеральной службы безопасности и др.) при наличии санк¬ции прокурора;

• определением суда при наличии исполнительного листа, вы¬данного на основании определения суда;

• постановлением судебного пристава-исполнителя.

Банк незамедлительно по получении документов о наложении ареста прекращает расходные операции по данному вкладу в пре¬делах средств, на которые наложен арест.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНа этом сайте Вы можете легко скачать, заполнить или выписать онлайн бланк Кассовой книги и распечатать его.

Кассовая книгаНиже Вы можете бесплатно заполнить Кассовую книгу формы № КО-4 и распечатать ее, при этом программа сама высчитает сумму расходов и приходов, рассчитает остаток на конец дня и заполнит все графы бланка.

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков кассовых книг.

После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Код для вставки формы Кассовой книги на Ваш сайт

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками. © Service-Online.SU 2013-2016

По всем вопросам обращайтесь на почту: support(@)service-online.su

Хранение кассовых журналов в электронном виде осуществляется в соответствии с Указанием Банка России от года N 2346-У О хранении в кредитной организации в электронном виде отдельных документов, связанных с оформлением бухгалтерских, расчетных и кассовых операций при организации работ по ведению бухгалтерского учета зарегистрированным Министерством юстиции Российской Федерации года N 15828 Вестник Банка России от года N 78).9. Кассовые журналы, оформленные кассовый журнал по приходу и расходу на бумажном носителе, после сверки заверяются собственноручными подписями бухгалтерских и кассовых работников, подтверждающих точное соответствие сумм, указанных в принятых приходных кассовых документах и расходных кассовых документах в порядке, предусмотренном Положением Банка России N 318-П, суммам полученной и выданной денежной наличности. Журнала по приходу и. Кассовые журналы в. По приходу 0401704 и по расходу.

Журнала по приходу 0401704 и кассового журнала по расходу 0401705 Актуализирован порядок. Кассовый журнал по приходу 0401704 и кассовый журнал по. Прихода или расхода. Журнала ПО приходу 0401704 И. И кассовый журнал по. Журнал по расходу.

Размер шрифта, указание ЦБ РФ от 2481-орядке ведениформления кредитными организациями кассового журнала ПО приходу. Актуально в 2016 году. Приложение 1. Форма 0401704 кассовый журнал ПО приходу. Счет по учету кассы N _ N кассового документа N N счетов Шифр документа Сумма Символ по статье прихода Примечание Итого по приходу: Подписи Приложение 2 к Указанию Банка России от года N 2481-У О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705. О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705(с изменениями на года Документ с изменениями, внесенными: указанием кассовый журнал по приходу и расходу Банка России от года N 2930-У (Вестник Банка России, N 75, ). _Настоящее Указание на основании Федерального закона от года N 86-ФЗ О Центральном банке Российской Федерации (Банке России. Размещено на сайте В данном комментарии к Указанию Банка России о порядке ведения и оформления кредитными организациями кассового журнала по приходу и кассового журнала по расходу рассмотрим новый порядок оформления журналов, новые требования к организации документооборота по кассовым операциям, изменения в порядке исправления ошибочных записей и другие новшества документа. Т.А. Цыпурко, ОАО «Газпромбанк департамент внутреннего контроля, начальник отдела методологии, аудитор Приводятся извлечения из статьи. Полную версию материала читайте в журнале. Подписаться. С г. Все банки при ведении кассовых журналов по приходу и по расходу обязаны руководствоваться Указанием 2481-У, установившим требования к их оформлению, ведению, подведению итогов по ним и исправлению ошибок. Указание. Кассовые журналы по приходу и по расходу. В кассовых журналах по. В зависимости от правил документооборота, утвержденных кредитной организацией, кассовый журнал по удержанного приходу 0401704 может также вестись одним бухгалтерским работником. Кассовый журнал по расходу 0401705 ведется бухгалтерским работником, на которого возложены обязанности контролера при совершении кассовых расходных операций. Распорядительным документом кредитной организации на кассового работника может быть возложено исполнение обязанностей по ведению и оформлению кассовых журналов. Указание Банка России от N 2930-У. «О внесении изменений в Указание Банка России от года N 2481-У О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705. Актуализирован порядок ведения кассовых журналов по приходу и расходу при осуществлении банками кассовых операций. На регистрации в Минюсте России находится Указание Банка России, вносящее изменения в указанный порядок. Внесение поправок обусловлено вступлением в силу с года новых правил ведения бухгалтерского учета в кредитных организациях, предусмотренных Положением Банка России от N 385-П. Помимо замены ссылок на Положение, которое утратит силу, внесены также поправки, касающиеся исправления ошибочных. Форма 0401704 кассовый журнал ПО. Журнала ПО расходу. По приходу 0401704 и. 4. Если в отчетном месяце налогоплательщиком не осуществлялось принятие на учет импортированных товаров, а также если в отчетном месяце у налогоплательщика не наступил срок лизингового платежа, предусмотренный договором (контрактом) лизинга, в отношении товаров (предметов лизинга то декларация в налоговый орган по месту постановки на учет налогоплательщика не представляется. 5. Титульный лист и разд. 1.1 декларации.  Утвержден новый декларации 3 ндфл за 2011 год - В письме от г. БС-7@ ФНС напомнила о новой форме декларации 3-ндфл. Она применяется при сдаче деклараций за 2015 год. Своим региональным управлениям утвержден новый декларации 3 ндфл за 2011 год ФНС порекомендовала учесть изменения при изготовлении бланков декларации к началу отчетной кампании за прошлый год. 1691, об изготовлении управлениями ФНС бланков декларации по ндфл.

Утвержден новый декларации 3 ндфл за 2011 год - В письме от г. БС-7@ ФНС напомнила о новой форме декларации 3-ндфл. Она применяется при сдаче деклараций за 2015 год. Своим региональным управлениям утвержден новый декларации 3 ндфл за 2011 год ФНС порекомендовала учесть изменения при изготовлении бланков декларации к началу отчетной кампании за прошлый год. 1691, об изготовлении управлениями ФНС бланков декларации по ндфл.

Читать далее.  Декларации и порядок ее заполения формы 3 ндфл за 2011г - Декларация 3-ндфл 2015 (за 2014 год бланк и порядок заполнения. По налогу на доходы физических лиц (форма декларации и порядок ее заполения формы 3 ндфл за 2011г 3-ндфл порядка ее заполнения, а также. В раздел: Формы и бланки налоговых деклараций за 2011 год).

Декларации и порядок ее заполения формы 3 ндфл за 2011г - Декларация 3-ндфл 2015 (за 2014 год бланк и порядок заполнения. По налогу на доходы физических лиц (форма декларации и порядок ее заполения формы 3 ндфл за 2011г 3-ндфл порядка ее заполнения, а также. В раздел: Формы и бланки налоговых деклараций за 2011 год).

Читать далее.  Звту додаток 1 до порядку формування та подання страхувальниками звтност по коштах - Додаток 3до Порядку формування та поданнястрахувальниками звіту щодо сум нарахованого єдиного внеску на загальнообовязкове державне соціальне страхування Довідник кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства з/п Код підстави назва початок кінець 1 ЗПЗ013А1 Працівники, зайняті повний робочий день на підземних роботах, на роботах з особливо шкідливими і особливо важкими умовами.

Звту додаток 1 до порядку формування та подання страхувальниками звтност по коштах - Додаток 3до Порядку формування та поданнястрахувальниками звіту щодо сум нарахованого єдиного внеску на загальнообовязкове державне соціальне страхування Довідник кодів підстав для обліку стажу окремим категоріям осіб відповідно до законодавства з/п Код підстави назва початок кінець 1 ЗПЗ013А1 Працівники, зайняті повний робочий день на підземних роботах, на роботах з особливо шкідливими і особливо важкими умовами.

Читать далее.  Договора купли продажи автомобиля word - Предлагаем вашему вниманию бесплатно скачать бланк простого типового Договора купли-продажи автомобиля образца 2016 года между физическими лицами, включающий в себя акт приема-передачи транспортного средства. Ниже, во вложении, вы можете составить и распечатать Договор по договора купли продажи автомобиля word ссылкам: Бланк Договора купли продажи автомобиля c (MS Word) Бланк Договора купли продажи автомобиля 2016.pdf (Adobe.

Договора купли продажи автомобиля word - Предлагаем вашему вниманию бесплатно скачать бланк простого типового Договора купли-продажи автомобиля образца 2016 года между физическими лицами, включающий в себя акт приема-передачи транспортного средства. Ниже, во вложении, вы можете составить и распечатать Договор по договора купли продажи автомобиля word ссылкам: Бланк Договора купли продажи автомобиля c (MS Word) Бланк Договора купли продажи автомобиля 2016.pdf (Adobe.

Читать далее.

При работе с наличными средствами любое юридическое лицо или индивидуальный предприниматель должны особое внимание уделять кассовой дисциплине и грамотному оформлению всех кассовых операций. Для этого нужно изучить образец заполнения кассовой книги и правильно вести учет операций с наличными.

Что такое кассовая книга и для чего она нужна?

Начнем с определения кассовой книги, которая является бухгалтерским документом, в котором отражаются все операции с наличными деньгами (и приход, и расход). Такая книга должна быть на всех предприятиях, где есть касса. Исключение не составляют даже те юридические лица или ИП, которые работают по УСН (упрощенной системе налогообложения). Кассовая книга ведется в одном экземпляре по унифицированной форме КО-4, которая была утверждена Постановлением Госкомстата России в 1998 году.

Этот документ заслуживает повышенного внимания, поскольку регулярно проверяется представителями различных инстанций.

По закону в учреждении, работающем с наличными деньгами, должна быть только одна кассовая книга. Но если речь идет о крупном предприятии, которое имеет обособленные подразделения, выделенные на отдельный баланс, то каждое такое подразделение ведет собственную кассовую книгу. Ее оригинал находится в обособленном подразделении, а в головное учреждение передаются только копии первичных документов и кассовой книги. Все данные об остатках денежных средств в кассе такого подразделения в этом случае показываются в его балансе и учитываются при составлении сводного баланса по предприятию.

Как оформляется кассовая книга?Согласно Инструкции №157н все учреждения, в которых есть касса, обязаны вести кассовые операции в соответствии с Порядком ведения кассовых операций в Российской Федерации, который был утвержден Советом Директоров Центробанка России в 1993 году, и Положением Банка России №14-П от 1998 года «О правилах организации наличного денежного обращения на территории РФ». Кассовая книга должна быть оформлена соответствующим образом: прошнурована, пронумерована, скреплена печатью, а все записи должны быть заверены подписью главного бухгалтера и руководителя учреждения. Скачать бланк кассовой книги можно на нашем сайте.

Кассовая книга ведется в течение календарного года по нарастающей, а с наступлением нового года необходимо заводить новую кассовую книгу. Как правило, стандартная кассовая книга, которая выглядит, как журнал, имеет пятьдесят или сто листов. Если на предприятии ведется активное использование наличных средств, то на календарный год одного журнала может и не хватить. В этом случае можно начать другой журнал, но тогда на титульном листе должен быть указан четкий временной промежуток, записи за который находятся в данной книге.

Титульный лист кассовой книги должен отображать информацию о предприятии, а именно:

Заполнение кассовой книги предполагает внесение записей в готовую форму. Все операции по кассе за сутки записываются на одну страницу, с обязательным отражением приходных и расходных материалов. В конце рабочего дня подводится итог и сводится остаток. По результатам работы составляется отчет кассира, а полученные наличные средства сотрудник, ведущий кассу, в конце рабочего дня сдает в бухгалтерию.

Каждый лист кассовой книги имеет две одинаковые части с линией отрыва. Одна часть – непосредственно лист книги, а вторая – отчет кассира. Лист можно согнуть по линии отрыва и заполнить сразу обе части под копирку. После этого лист разрезается, его первая часть подшивается, а к отчету кассира прикрепляются все первичные документы (приходные, расходные кассовые ордера, выписки из приказов, расписки, заявления на аванс, доверенности, ведомости и прочее). Образец кассовой книги можно найти на нашем сайте.

Графы и поля заполняются соответствующим образом:

Ведение кассовой книги предполагает возможность ее заполнения как вручную, так и при использовании компьютерной техники. Для этого нужно специальное программное обеспечение, которое гарантирует как визуальное отображение кассовой книги на мониторе с возможностью заполнения, так и распечатывание листов и отчетов кассира. Электронная кассовая книга, как и ее бумажный вариант, заполняется в конце каждого рабочего дня и распечатывается (правила внесения данных установлены п.4.4 Положения №637). В результате должно получиться две распечатки:

Все распечатки проверяются и подписываются кассиром. Листы книги нумеруются и хранятся в кассе, а подшиваются в конце календарного года, формируясь в книгу. Отчеты же с приложением первичных документов передаются в бухгалтерию.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !