Рейтинг: 4.8/5.0 (1808 проголосовавших)

Рейтинг: 4.8/5.0 (1808 проголосовавших)Категория: Бланки/Образцы

С 01.09.2014 вступил в силу Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Федеральный закон № 99-ФЗ), предусматривающий изменение наименований юридических лиц в части указания их организационно-правовой формы.

В соответствии со статьей 1232 Гражданского кодекса Российской Федерации юридические лица – правообладатели зарегистрированных на территории Российской Федерации результатов интеллектуальной деятельности и средств индивидуализации, зарегистрировавшие в Федеральной налоговой службе Российской Федерации (ФНС России) изменение наименования в соответствии с Федеральным законом № 99-ФЗ, обязаны уведомить об этом Федеральную службу по интеллектуальной собственности (далее – Роспатент). Для внесения изменений в государственные реестры зарегистрированных объектов интеллектуальной собственности необходимо подать в Федеральную службу по интеллектуальной собственности (Роспатент) заявление в соответствии с Административным регламентом ведения реестров 1 .

В заявлении должны быть приведены идентификаторы юридического лица (ОГРН, ИНН), необходимые для получения подтверждающей информации об изменении наименования юридического лица посредством единой системы межведомственного электронного взаимодействия. В подтверждение испрашиваемых изменений к заявлению может быть приложена в инициативном порядке копия документа о регистрации изменения наименования юридического лица в ЕГРЮЛ.

За внесение изменений, связанных с изменением наименования правообладателя, в Государственный реестр изобретений Российской Федерации, Государственный реестр полезных моделей Российской Федерации, Государственный реестр промышленных образцов Российской Федерации, Государственный реестр товарных знаков и знаков обслуживания Российской Федерации, перечень общеизвестных в Российской Федерации товарных знаков, Государственный реестр наименований мест происхождения товаров Российской Федерации, Реестр программ для ЭВМ, Реестр баз данных, Реестр топологий интегральных микросхем взимается пошлина, установленная пунктами 1.24, 2.10 и 2.11 приложения к Положению о пошлинах 2 и подпунктом 6 пункта 1 статьи 333 30 Налогового кодекса Российской Федерации, соответственно.

Внесение изменений, связанных с изменением наименования заявителя, в материалы заявки осуществляется также на основании заявления (ходатайства) заявителя, поданного до государственной регистрации результата интеллектуальной деятельности или средства индивидуализации в соответствующем государственном реестре. За внесение изменений в наименование заявителя по заявкам на товарные знаки, знаки обслуживания или по заявкам на наименование места происхождения товаров взимается пошлина, предусмотренная пунктом 2.6.1. приложения к Положению о пошлинах.

За внесение изменений в наименование заявителя по заявкам на государственную регистрацию программ для ЭВМ, баз данных, топологий интегральных микросхем взимается государственная пошлина, предусмотренная подпунктом 2 пункта 1 статьи 333 30 Налогового кодекса Российской Федерации .

Уплата пошлины за внесение изменений в наименование заявителя по заявкам на изобретение, полезную модель или промышленный образец не требуется.

Информационное письмо Роспатента от 06.07.2015 № 2 «О дополнительных разъяснениях по вопросу внесения изменений, связанных с изменением наименования юридического лица в части указания его организационно-правовой формы, в материалы заявок и реестры зарегистрированных объектов интеллектуальной собственности в связи с изменениями в часть первую Гражданского кодекса Российской Федерации»

1 Административный регламент исполнения Федеральной службой по интеллектуальной собственности. патентам и товарным знакам государственной функции по осуществлению ведения реестров зарегистрированных объектов интеллектуальной собственности, публикации сведений о зарегистрированных объектах интеллектуальной собственности, поданных заявках и выданных по ним патентах и свидетельствах, о действии, прекращении действия и возобновлении действия правовой охраны в отношении объектов интеллектуальной собственности, передаче прав на охраняемые объекты, об официальной регистрации объектов интеллектуальной собственности, утвержденный приказом Министерства образования и науки Российской Федерации от 12.12.2007 № 346.

2 Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией перехода исключительных прав к другим лицам и договоров о распоряжении этими правами, утвержденное постановлением Правительства Российской Федерации от 10.12.2008 № 941 (далее – Положение о пошлинах).

Дата последнего обновления: 14.07.2016 16:28

© 2012 Роспатент

ОТВЕТЫ НА ВОПРОСЫ

ОБЪЕКТЫ ПАТЕНТНОГО ПРАВА

РОСПАТЕНТ В СИСТЕМЕ «ОТКРЫТОЕ ПРАВИТЕЛЬСТВО»

ПОИСК ПЛАТЕЖЕЙ, ПОСТУПИВШИХ В РОСПАТЕНТ

СТАТИСТИКА ДЕЙСТВУЮЩИХ ОХРАННЫХ ДОКУМЕНТОВ

о предоставлении выписки по операциям на счете

(справки о состоянии задолженности) по кредитному договору № ______от___

Дата между мной и Банк заключен кредитный договор № ___ от __.

Прошу, в установленном действующим законодательством РФ порядке предоставить мне выписку по счёту № ___, а также по всем вспомогательными счетам, которые используются для расчета сумм операций на указанном счете, за весь период: с момента его открытия и по сегодняшний день.

Прошу Вас, для скорейшего решения вопроса, дать ответ на мое заявление в течение 10 дней.

Выписку прошу предоставить в формате Приложения N 4 к приказу ФНС России от 25.07.2012 N ММВ-7-2/519@. Форма по КНД 1114307 письмом по адресу: _______ и в электронном виде на почтовый ящик по адресу: _______.

Обращаю Ваше внимание, что в соответствии с абзацем 10 п. 2 ст. 10 Закона о защите прав потребителей и с п. 14 Информационного письма №146 Президиума Высшего Арбитражного Суда РФ от 13 сентября 2011 г. данная информация предоставляется банком бесплатно.

Ольга Сергеева, эксперт «УНП»

Деятельность, связанная с интенсивным оборотом наличности, теперь на особом контроле у банков*. Поэтому они чуть ли не у каждого клиента запрашивают информацию и документы, подтверждающие, откуда столько «налички» у компании. Чтобы не объясняться по каждой операции, можно заранее поставить банк в известность, что постоянные наличные расчеты для компании естественны. Поможет в этом специальное письмо (см. образец).

Особых требований к составлению такого письма нет, форма произвольная. В нем сначала стоит сообщить, по какой причине компания его направляет. Это необходимо, чтобы банк имел реальное представление о предпринимательской деятельности компании и проводимых ею операциях. И мог на этом основании впоследствии корректно идентифицировать операции, которые она проводит по счету в качестве клиента.

Далее надо привести аргументы, откуда такой интенсивный оборот наличности. Причин много, к примеру, его можно обосновать видом деятельности компании (работой в сфере розничной торговли, выполнением работ или оказанием услуг населению и пр.). В этих сферах большая часть расчетов происходит в наличной форме и является обычаем делового оборота. К письму можно приложить копии документов, подтверждающих эти факты, – выписки из ЕГРЮЛ, бухгалтерской и налоговой отчетности.

Отправку письма лучше зафиксировать. Если вручаете его при личном визите в банк, надо поставить входящий номер и дату на втором экземпляре, который останется у компании. Если отправляете по почте, то это должно быть ценное письмо с описью вложения, а факт его передачи подтвердит отметка почты на копии описи вложения. Можно направить письмо и в электронном виде. Но в этом случае также важно получить доказательства вручения. Иначе есть риск, что банк снова закидает компанию своими запросами по поводу интенсивного оборота наличности.

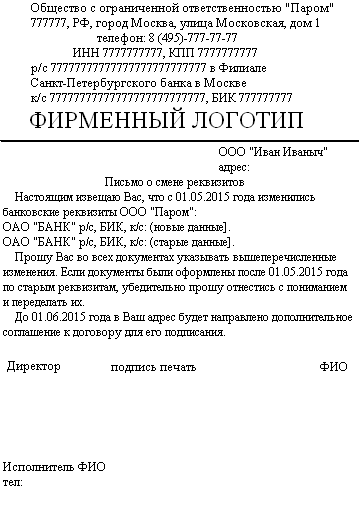

Общество с ограниченной ответственностью «Компания»

ОГРН 1045012461022 ИНН 7701025478 КПП 770101001

127138, г. Москва, ул. Басманная, д. 25

Руководителю АКБ «Комбанк»

Иванову Ивану Ивановичу

103473, г. Москва, проспект Мира, д. 10

ПИСЬМО

от 29.08.11 № 125Б

В целях корректной идентификации нашей компании в качестве клиента на основании статьи 7 Федерального закона от 07.08.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» информируем о следующем.

Основной вид предпринимательской деятельности Общества с ограниченной ответственностью «Компания» с момента создания и по настоящее время связан с розничной торговлей пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах (код ОКВЭД 52.2). Это подтверждается копиями выписки из ЕГРЮЛ, а также бухгалтерского баланса за полугодие 2011 года.

Доля наличных расчетов за реализованную продукцию в силу того, что покупатели из-за специфики деятельности расплачиваются наличными, составляет 95 процентов от общей суммы доходов. Доля наличных расчетов за поставляемую продукцию равна 50 процентам, так как поставщики относятся к субъектам малого предпринимательства и сумма каждой сделки не превышает 100 000 рублей.

Таким образом, интенсивный оборот наличности является обычным условием осуществляемого вида предпринимательской деятельности и никакого отношения к деятельности по легализации доходов, полученных преступным путем, и финансированию терроризма не имеет (п. 6 Перечня. утв. информационным письмом Росфинмониторинга от 02.08.11 № 17).

Приложение: на 20 листах в 1 экземпляре.

Генеральный директор Астахов (И. И. Астахов)

Информационное письмо для банка образец

Образец информационного письма. Пример информационного письма Пример информационного письма Просим вас ознакомиться с условиями участия в выставке Город моими глазами и подтвердить ваше согласие на участие в течение5-ти дней.Если вы планируете отправить рекламное письмо юридическим лицам, используйте для этого более официальный и деловой стиль информационного письма .

Представьте себе человека, которому вы отправляете информационное письмо. В течение рабочего дня он должен прочитать 20 – 30 документов различного содержания с различными коммерческими предложениями. Скорее всего, он обратит внимание на письмо, информация в котором изложена наиболее коротко и вразумительно.

Текст информационного письма должен быть, по возможности, коротким – не более 2 страниц, но лучше все свои предложения изложить на 1 странице печатного текста, если краткость не повредит полноте содержания.

Если вы впервые отправляете информационное письмо данному адресату, в начале письма изложите краткие сведения о вашей компании и направлении ее деятельности. Если вы ранее уже отправляли письма с коммерческими предложениями, сошлитесь на предыдущие сообщения или контакты.

Далее изложите ваши предложения. Они должны содержать всю необходимую информацию, чтобы адресат получил полное представление о том, что вы предлагаете. Обязательно дайте краткое описание товара или услуги. Если это общеизвестные товары, укажите марку или другие аналогичные сведения, стоимость, условия поставки или договора.

Старайтесь избегать многословных отступлений – стиль информационного письма должен быть динамичным, энергичным. Свои предложения излагайте предельно ясно, короткими предложениями. Старайтесь избегать сложных, многословных оборотов.

В заключение информационного письма обязательно укажите, что конкретно вы ожидаете от адресата:

«Надеюсь, что улучшенная модификация сеялки, которую предлагает наша компания, вас заинтересует. К письму прилагаю заказ-талон. Если вы заполните его и отправите по указанному адресу, вы можете получить заказ уже в текущем квартале».

«Существенные изменения условия поставки продукции, изложенные в этом письме, надеюсь, будут способствовать успешному сотрудничеству наших компаний и в наступающем году».

«Если вас заинтересовало наше предложение, то мы можем выслать любые дополнительные сведения о продукции и проект договора поставки».

Составление информационных писемИнформационное письмо выполнит свою задачу, если вы его напишите лаконично, немногословно, четким, точным и образным языком. Невыразительное послание создаст о вас и вашей компании соответствующее мнение.

Фразы должны быть простыми, понятными и сразу доносить до адресата суть вашего коммерческого предложения.

Ваши информационные письма должны быть максимально короткими. Конечно, на составление краткого, лаконичного, тщательно продуманного письма вы потратите больше времени, чем на многословное и лишенное продуманной композиции послание. Зато адресат быстрее поймет суть вашего предложения, а ведь именно на него вам и нужно произвести впечатление.

Не забывайте о стиле изложения, будьте внимательны к пунктуации, правописанию, тону построения каждого письма.

Проверяйте орфографию. Если нужно, сверьте со словарем написание слов, которые вызывают у вас сомнения.

Эффект, который произведет ваше информационное письмо, во многом зависит от его внешнего оформления. Текст без пробелов, абзацев, с узкими полями, скорее всего, так и останется непрочитанным. Сделайте письмо привлекательным, таким, которое читать будет легко и приятно.

Поля должны быть достаточно широкими. Оптимальная ширина – 3 сантиметра.

Оставляйте пробел между абзацами, делайте их как можно короче и начинайте с красной строки.

Чтобы отметить важные места в тексте, привлечь внимание читателя к преимуществам вашего предложения, используйте маркеры – звездочки, точки, тире.

Для выделения важных мест в тексте пользуйтесь рамками.

Располагайте текст так, чтобы конец первой страницы не совпадал с концом предложения. Незавершенное предложение часто заставляет читателя перевернуть страницу и продолжить чтение.

Письмо, направленное в другие компании, можно сравнить с визитной карточкой вашей организации. Если оно написано небрежно, с помарками, на бланке с плохо различимыми реквизитами, скорее всего, оно произведет негативное впечатление на ваших партнеров. У адресата подсознательно сложиться впечатление, что «серьезные предложения не могут быть так оформлены».

Информационные письма для рассылки лучше печатать на фирменных бланках. Если в вашей компании их нет, разместите рядом с текстом ваш фирменный знак или другие атрибуты вашей компании. Это сделает ваше письмо более узнаваемым.

При вторичной рассылке информационных писем старайтесь максимально повторить элементы оформления предыдущего письма, которое вы использовали в первой рассылке. Если вы оформляете письмо не на фирменном бланке, обязательно укажите почтовые реквизиты компании и телефон для обратной связи.

Для воздействия на заказчика одного письма, как правило, бывает недостаточно. Начните прямую почтовую рассылку с планирования комплекса мероприятий:

Для каждой последующей рассылки текст письма нужно немного переработать. Например, если в первом письме вы изложили общие сведения о вашей компании, то в последующих письмах эту часть можно сократить и уделить больше внимания описательной части товара или услуги.

Как бы тщательно вы не составляли информационное письмо, какой-то части ваших адресатов все равно потребуются дополнительные разъяснения, более подробная информация о ваших товарах и услугах. Анализируя полученные письма, необходимо корректировать свои собственные послания. Если у вас постоянно запрашивают одну и ту же дополнительную информацию, то ее можно включить в следующий выпуск рассылки .

Чем быстрее заинтересованная в ваших товарах и услугах компания получит ответ на свой вопрос, тем более благоприятное мнение сложится о деятельности вашей компании.

Основное требование работы с адресатами – на любые запросы нужно отвечать оперативно и, по возможности, исчерпывающе.

Процесс сохранения клиентов включает:

предоставление услуг и обеспечение качества продукта, которое соответствует ожиданиям клиента или превосходит их установление долговременных отношений с клиентом достижение максимальной продолжительности и прибыльности отношений с клиентом регулярный контакт с клиентом в удобное для него время углубление отношений с клиентом посредством стимулирования покупок разных типов товаров, в том числе и товаров из дорогого сегмента, и возобновление отношений контроль прибыльности.

Впоследствии нужно постоянно рассылать своим клиентам новые рекламные и информационные письма, даже обычные открытки, содержащие информацию о ваших предложениях. Напоминайте о себе, и вы создадите такие отношения с клиентами, которые в будущем принесут вам доход.

С уважением, Юлия Марзан

P.S. Если Вы хотите получать новые статьи блога prodawez.ru на свою электронную почту, подпишитесь на рассылку новостей сайта .

Письмо о деловой репутации клиента в банк образецПредоставить информационное письмо о финансовом положении и деловой репутации с необходимыми приложениями, информационное письмо. Без предоставления полно и подробно заполненной анкеты, информационных писем с приложениями документы на открытие счета рассматриваться банком не будут. Осуществляет переводы денежных средств по поручению физических лиц без открытия счетов по системам: лицо, ответственное за полноту, достоверность и актуальность публикуемых на Web-cайте сведений: клычников алексей владимирович. Без предоставления полно и подробно заполненной анкеты, информационных писем с приложениями документы на открытие счета рассматриваться банком не будут. Сотрудники операционного отдела проконсультируют вас по любым вопросам, связанным с оформлением документов, а также не позднее следующего дня предоставят все необходимые документы и справки, оперативно откроют счет. Осуществляет переводы денежных средств по поручению физических лиц без открытия счетов по системам: лицо, ответственное за полноту, достоверность и актуальность публикуемых на Web-cайте сведений: клычников алексей владимирович. Налогового кодекса рф и согласие на обработку персональных данных. Налогового кодекса рф и согласие на обработку персональных данных. Информационное письмо об отсутствии решений о приостановлении операций по счетам организации в других банках. Предоставить информационное письмо о финансовом положении и деловой репутации с необходимыми приложениями, информационное письмо. Сотрудники операционного отдела проконсультируют вас по любым вопросам, а также не позднее следующего дня предоставят все необходимые документы и справки, связанным с оформлением документов, оперативно откроют счет. Это профессионализм, добросовестность, ответственность и индивидуальный подход к каждому клиенту.

Образец письма о деловой репутации Информационное письмоИнформационное письмо – некоммерческое деловое письмо, основной целью которого является информирование, реклама, извещение о дальнейшем сотрудничестве, о сроке действия договора, об аспектах деятельности компании, продукции компании и т.п. Информационное письмо может выступать в качестве маркетингового инструмента на пути продвижения продукции компании, привлечения новых клиентов и увеличения продаж.

Как написать информационное письмоОформление информационного письма осуществляется согласно установленных для деловой переписки правил, его структура соответствует общей структуре делового письма.

В зависимости от цели информационного письма, выделяют следующие его разновидности:

Часто к информационному письму прилагается сопроводительное письмо, где информация предоставляется в развернутом виде и более детально, а также отдельными положениями законодательных и других нормативных правовых документов.

Подписывает данное письмо руководитель компании, иногда его заместитель или даже секретарь. В случае массовой рассылки (в большом количестве) можно обойтись без подписи либо использовать факсимиле.

Образец информационного письма о смене директораКак оформить гражданство несовершеннолетнему ребенкуМой муж - гражданин РФ, я скоро получу паспорт РФ. Как оформить гражданство нашему несовершеннолетнему ребенку. Вся новость

Сроки подтверждения гражданстваЗдравствуйте! Друг пропустил по срокам обмен паспорта. Паспорт СССР. Сейчас хотел его. Вся новость

Очередные «вредные» советы стартаперам На протяжении последних десяти лет наблюдается определенное оживление на рынке инвестиций в стартап. Вся новость

Информационное письмо. Пример заполнения Пример информационного письмаШтамп или Директору

фирменный бланк __________________________

организует бизнес-тур на комфортабельном теплоходе _____________

по маршруту ________________________________. Здесь бизнесмены могут

завязать контакты с деловыми людьми из Европы, США, Канады,

Видимо вопрос нарушения банками закона в части борьбы с легализацией доходов полученных преступным путём назрел достаточно сильно. В связи с этим решил создать тему для банковских клиентов, разъяснив им о их правах и банковских обязанностях в рамках применения 115-ФЗ "О противодействии легализации доходов и финансирования терроризма". И о том как со всем этим беспределом бороться простым клиентам банка.

Итак вначале кратная предыстория:

В далёком 2001 году (а может и не таким далёким) наше замечательное правительство в рамках борьбы сами знаете с чем, утвердило 115-ФЗ. Цели данный законопроект преследует самые благие, борьба с терроризмом и легализацией доходов полученных преступным путём.

С течением времени самый популярной причиной отзыва лицензий у банков стало именно нарушение 115-ФЗ. И банки очканули. Очканули сильно, и теперь (со слов данных форумчан) предпочитают "Перебдеть чем недабдеть" запрашивая различные документы фин.-хоз. деятельности клиентов, выступая одновременно в роли следователей, судов, налоговой инспекции и чёрт знает чего ещё.

Клиентам банка конечно это не нравится, т.к. банки начали постоянно задавать вопросы о их контрагентах, требовать предоставить документы подтверждающие основание для перевода денежных средств, проводить разъяснительные беседы с клиентом, пытаясь доказать что он верблюд, что он нарушает закон. Пытаясь избавиться от неугодных клиентов создавая так называемые "заградительные тарифы" и делая различные мелкие пакости (типа блокирование интернет-банка, придирка к росписям в поручениях сданных на бумажном носителе и т.д.).

Конечно здесь следует задавать вопрос: А какой резон банкам пилить сук на котором они сами сидят, и избавляться от своих-же клиентов привлечённый кровью и потом, отказываться от остатков на кор. счетах?

Очевидного ответа тут нет. Наверное у каждого банка практикующего данный подход применения 115-ФЗ, причины свои. Кто то любит ощущать что они власть (хоть властью и не являются), кто то не хочет злить ЦБ, кто то использует 115-ФЗ как предлог для шпионажа, выясняя секреты клиентов и сливая её их конкурентам, кто то пытается использовать данную информацию для рейдорских захватов, у кого то возможно просто в детстве был комплекс неполноценности, а кто-то прикрываясь бюррократией вымогает взятки.

Тем не менее факт остаётся фактом. Подавляющее большинство банкиров слишком увлеклись игрой в "чапаевца", и превратились из партнёров клиентов в надзирателей. Причём своими методами начали осознанно нарушать закон.

Так в чём же нарушение закона, в случае когда банк запрашивает документы клиента, отказывается проводить платежи без предъявления документов, угрожает клиенту страшной карой, и обвиняет его в жульничестве угрожая сообщить в правоохранительные органы.

Давайте разбираться по пунктам:

Дело в том что наш любимый Гражданский Кодекс (в простонародье ГК РФ) содержит замечательную статью под названием 845, где сказано, что:

3. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

Т.е. у банка нет функций определения и контролирования направления использования денежных средств клиентов, но в соответствии со ст. 7 115-ФЗ у них есть обязанность:

4) документально фиксировать и представлять в уполномоченный орган не позднее рабочего дня, следующего за днем совершения операции, следующие сведения по подлежащим обязательному контролю операциям с денежными средствами или иным имуществом:

Обратите внимание что к сведениям о которым сообщает банк НЕ относятся документы (договора, счета, счёт-фактуры. ) служащие основание для перевода. К сведениям служащим основанием для перевода относятся исключительно и только информация из платёжного поручения, где написано: "На мороженое. НДС не облагается" например, и сумма в 1 млн. рублей (эх мне бы кто нибудь столько прислал на мороженое :-) ).

При этом в ст. 6 115-ФЗ содержится исчерпывающий перечень операций подпадающих под действие обязательного контроля. Перевод с основанием платежа за "массаж" не подпадает под действие 115-ФЗ.

Обратите внимание и на толкование этих пунктов. Толковать 115-ФЗ ЦБ не имеет право. Это не его компетенция. Поэтому те многочисленные "рекомендательные письма", которые ЦБ шлёт пачками сплошная филькина грамота. Толковать 115-ФЗ может Росфинмониторинг. И именно в этот уполномоченный орган стекается вся информация о сделках подпадающих под 115-ФЗ.

В итогах акции: Ответы ЦБ на странице http://bankir.ru/cbrTalk/3761640 я задал вопрос:

11.3. Почему ЦБ РФ, не имея на то полномочий, пытается толковать нормы Закона № 115-ФЗ, требуя от банков в своих письмах запрашивать различные договора по хозяйственной деятельности клиентов? В соответствии со статьей 845 ГК РФ банк не может эту информацию запрашивать у клиентов. В Законе № 115-ФЗ не говорится о том, что банк обязан требовать документы у клиентов. Там говорится о фиксировании информации, которую банки получают из платёжного поручения (основание платежа).

ОТВЕТ ЦБ РФ: В соответствии с пунктом 2 статьи 7 Федерального закона № 115-ФЗ кредитная организация, являясь организацией, осуществляющий операции с денежными средствами или иным имуществом, обязана в целях предотвращения легализации (отмывания) доходов, полученных преступным путем и финансирования терроризма разрабатывать правила внутреннего контроля с учетом рекомендаций Банка России.

Такие рекомендации содержатся в Письме Банка России от 13 июля 2005 г. № 99-Т «О методических рекомендациях по разработке кредитными организациями правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее - Письмо № 99-Т), пунктом 2.4 которых рекомендовано кредитным организациям разрабатывать Программу проверки информации о клиенте или операции клиента, о выгодоприобретателе для подтверждения обоснованности подозрений осуществления клиентом легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма. Согласно пункту 2.4.5 данных рекомендаций кредитная организация вправе обратиться к клиенту с просьбой о предоставлении необходимых объяснений, в том числе дополнительных сведений, разъясняющих экономический смысл необычной сделки.

При этом отмечаем, что в письмах Банка России отсутствуют прямые указания по запросу у клиента конкретных документов по проводимой операции.

И хотя я читал письма ЦБ, где были именно прямые указания запрашивать у клиента конкрентные документы, ЦБ очень хитро улизнуло от прямого ответа на вопрос. Мне лишь остаётся прокоммнетировать что согласно ЦБ разрешает банкам обращаться с просьбой (а не требованием) предоставить документы. Ну а клиент, естественно может вежливо отказаться от просьбы банка.

Про толкование конечно отдельная тема. Дело в том, что существуют письма Росфинмониторинга которые разъясняют например, что п. 4 ст.7 115-ФЗ

предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов физическим лицам и (или) другим юридическим лицам, а также получение такого займа.

Росфинмониторинг разъясняет что это переводы только беспроцентных договоров займа между только юридическими лицами. Т.е. если Вы как физик перевели по беспроцентному договору займа 10 млн. рублей на счёт юр. лица, либо юр. лицо перевело денежные средства по процентному договору займа другому юр. лицу то данные операции не подпадает под действие 115-ФЗ. Писем Росфинмониторинга не очень много, так что советую их все изучить.

Итак, давайте подведём промежуточные итоги:

1) В соответствии с п.3 ст. 845 ГК РФ Банк не вправе определять и контролировать сделки своих клиентов.

2) Письма ЦБ РФ косающиеся норм толкования 115-ФЗ носят рекомендательный характер, т.е. можно сходить с ними в туалет и использоватьпо не по назначению (или наоборот по назначению)

3) Толковать нормы 115-ФЗ может только Росфинмониторинг

4) 115-ФЗ не обязывает клиентов банка предъявлять договора и др. документы банкирам.

5) Худшее что может сделать банк это задержать на пару дней Ваше распоряжение на перевод денег.

Теперь предлагаю плавно перейти к то, каким образом отдел фин. мониторинга пытается давить на клиентов.

Начнём с краткого обзора ГК РФ

Во первых существует ст. 846 ГК РФ:

1. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

2. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные пунктом 4 статьи 445 настоящего Кодекса.

Во вторых существует:

Статья 848. Операции по счету, выполняемые банком

Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное.

В третьих в соответствии со ст. 859 ГК РФ

1.1. Если иное не предусмотрено договором, при отсутствии в течение двух лет денежных средств на счете клиента и операций по этому счету банк вправе отказаться от исполнения договора банковского счета, предупредив в письменной форме об этом клиента. Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства.

(п. 1.1 введен Федеральным законом от 18.07.2005 N 89-ФЗ)

2. По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Т.е. банк не в праве расторгнуть договор банковского счёта в одностороннем порядке, в случае если вы хоть раз в 2 года пользуетесь своим счётом.

А что же может тогда сделать банк?

Собственно всё что они могут, сводится к мелким пакостям с их стороны.

А могут они попробовать:

1. Психологическое давление и методичные переговоры и встречи с безопасниками

2. Прямые угрозы сообщить в контролирующие органы

3. Отключение банк клиента

4. Систематическое торможение платежей

5. Введение заградительных тарифов

6. Вынуждение клиента закрыть счет

Методы борьбы:

1. Комментировать не буду. Можете либо проигнорировать, либо послать их куда подальше. Если банк начинает показывать свое отвращение к клиенту, лучше сразу самому вызывать начальника службы безопасности (потому что операционисты и клиентские менеджеры оказываются некомпетентными), и разъяснять ему лично все последствия нарушений банком соответствующих норм закона.

2. Контролирующие органы это Росфинмониторинг. Если операции и и так подпадают под действие 115-ФЗ, то о Вас в любом случае сообщат. В прокуратуру же и милицию, банк не имеет право подавать. Если подаст, смело можете судиться с ними о разглашении банковской тайны.

3. В 99% случаев предложение о подключении интернет-банка является публичной офертой. И Вы её принимаете. Отказать Вам не имеют право в подключении услуги, так же как и отключить. Если отключили подавайте заявление в Роспотребнадзор, с требованием обязать банк подключить обратно Вам интернет-клиент, а так же возместить полученный ущерб.

4. Если тормозят больше чем на 2 дня, сообщайте об этом в ЦБ. Возьмите заявление от Вашего контрагента с требованием возместить причинённый ущерб в связи с невовремя исполненными сроками расплаты. (предварительно в договорах или доп. соглашениях обозначте ответственность за ненадлежащее исполнение договора скажем 1% в сутки), и пишите заявление в банк о возмещении ущерба, если добровольно не возместят подавайте в суд. Но как правило больше платёжки не задерживают.

5. Не забываем что у банка есть стандартные тарифы. Банк не вправе Вас пересаживать на "спец тариф" без Вашего согласия. Иначе Вы можете отказаться от их "супервыгодного" предложения и согласно их оферте принять общие для всех условия. А общие тарифы банки не изменят.

6. Собственно смело посылать руководствуясь нормами ГК РФ описанными выше.

Для того что бы обязать банк работать добросовестно, и что самое главное по закону, с банком необходимо проводить разъяснительные работы.

1) дайте понять банку, что Вы человек юридически грамотный и подкованный, 115-ФЗ читали, так же как и комментарии к нему, ГК РФ знаете, и знаете чем для банка будет грозить неисполнение перевода.

2) Постарайтесь не конфликтовать, а войти в положение банка. Предложите банкирам написать заявление об эккономическом эффекте сделки (Вам не сложно а банку будет проще общаться с ЦБ). В случае если банк адекватный - постарайтесь найти компромисс (при этом не предоставляя документы)

3) В случае если банк неадекватный, берите его за жабры, постарайтесь объяснить чем для них будет грозить отказ в выполнении перевода. Если не помогает, требуйте с него письменного отказа в выполнении перевода, либо берите заверенную банком платёжку о принятии банком заявления на перевод.

4) Пишите письмо в Банк с требованием возместить полученный вами ущерб от потери деловой репутации, штрафных санкций за несвоевременной перевод, которые предварительно указываются в договоре (либо приложите письмо с требованием возместить ущерб вашим контрагентом), копию в ЦБ, прокуратуру и Роспотребнадзор. В письме укажите на нормы 152-ФЗ о защите персональных данных, и что банк вынуждает Вас нарушать закон.

5) Т.к. скорее всего в требовании о возмещении ущерба банк Вам откажет, ЦБ отпишется, то что бы наказать банк можете подать в суд.

Уверен, что после данной процедуры, банк будет общаться с Вами более вежливо, и будет впредь соблюдать требования закона.

Последний раз редактировалось Алексей Вильчинский; 24.03.2010 в 14:35.

Ну вот, как говорится, "на воре и шапка горит"(если не прав, то поправьте). И если уж Вас так сильно задела тема, связанная неправомерными действиями от сотрудников банка, значит были причины сомневаться по поводу проводимых вами операций.

Я как физ. лицо и как юр. лицо и физ. лицо закон не нарушаю. Деньги не отмываю, финансированием терроризма не занимаюсь. Тема задела, т.к. постоянно банки требовали предоставление раличных документов. Договора, уч. доки, реестр акционеров, счета фактуры, паспортные данные контрагентов.

Всё это мешает мне, и другим физ. и юр. лицам вести полноценную нормальную деятельность. Мне что отдельного сотрудника нанимать что бы они готовили весь список и перечень документов для различных организаций. Мне и текущих проверок с лихвой хватает. Ещё я банку бы не отчитывался.

По поводу если я банк заставляю сомневаться по проводимым мной операциям. Я думаю Вы прекрасно знаете перечень документов по которым ЦБ "обязывает" сомневаться. Например если юр. лицо зарегестрировано в форме ООО, и др. ПОд эти рекомендации подпадают 100% всех фирм.

ОСАНИК

на поток не кого не ставят, Банк должен выполнять законодательство ,в т.ч. 115-Фз, и вопросы возникают к клиентам, который ведут деятельность далекую от реального бизнеса, тогда как правило и возникают вопросы, запросы и т.д.

Возможно Ваш банк не ставит всех на поток. За все банки не стоит отвечать.

Законодательство в части 115-ФЗ это ФИКСИРОВАНИЕ информации, а не проведение расследований. Если у банка и возикат какие-либо подозрения то он эти подозрения должен посылать в срок в Росфинмониторинг в соответствии с существующими кодами. Вы же путаете выполнение законодательства с превышением полномочий.

glaube

все было бы гораздо проще, если бы с банков снималась ответсвенность за проведение его клиентами сомнительных операций в случае отправки банком сообщений в ФСФМ.

А пока, чтобы разобраться с клиентскими операциями нужны документы для понимания экономического смысла операций. Кстати. нормальная банковская практика комплаенс контроля за рубежом.

Приведите мне пример хотя бы банков у которых отобрали лицензии за то что у них не было копий документов, но при этом они сообщили в срок в уполномоченный орган?

Для того что бы разбираться в экономическом смысле операций можно попросить клиента (попросить а не обязать) написать на бумаге экономический смысл. Если подойти с нормальным подходом к клиенту, врят ли Вам кто-либо откажет. Банкиры же порой наезжают на клиента ТРЕБУЯ а не прося предоставить "заверенные должным образом" копии документов на перевод.

Я лично предлагал 5 банкам написать экономический смысл операций. Догадайтесь сколько из них согласились их принять?

По поводу письма ФСФМ по договорам займа:

То письмо которое читал, пока найти не могу.

Скиньте ответ ФСФМ на Ваше обращение где указано что подлежат.

Последний раз редактировалось S.P.; 25.03.2010 в 11:58.

Очень жаль, что нельзя изменить/дополнить первое сообщение.

У банкиров существует Положение Внутреннего Контроля (сокращённо ПВК). В данных положениях указан порядок осуществления исполнения 115-ФЗ со стороны банков. Согласовываются они с ЦБ. Собственно это так же послужило одной из причин попытки превратить банк в надзирательный орган. ЦБ в своих "обязательно-рекомендательных" письмах рекомендует включать в ПВК свои рекомендации, и очень часто отказывают банкам в их согласовании, если банк что-то не включил, или не хочет включать. Банкам же наверное это очень нравится, т.к. разобраться с ЦБ они не хотят.

Федеральная антимонопольная служба (ФАС) по просьбе банков проверит, не ограничивают ли конкуренцию настоятельные рекомендации ЦБ снизить проценты по вкладам

http://www.vedomosti.ru/newspaper/ar. 0/03/24/229031

Некоторые банкиры указывают, что бороться с ЦБ невозможно. Как видно из примера данной статьи возможно. Более того здесь даже региональный банк взялся за отстаивание своих шкурных интересов.

Отсюда делаю вывод, что банкам не хочется отстаивать не свои, а клиентские интересы. Ну требуют запрашивать документы, ну а нам то что. Это проблемы клиентов. Не будем выделяться, а будем как рабы выполнять незаконные распоряжения включаяя их в ПВК и к нам будет хорошее отношение.

В соответствии с тем же 115-ФЗ банк не в праве информировать клиентов о том что стучит на них. Так же как и обязан держать ПВК в секрете. Т.е. банк не имеет законных оснований (даже если он имеет желание) дать Вам для ознакомления данные ПВК.

Получается очень интересно. При общении с фин. мониторингом сотрудники ссылаются, что запрос документов с клиентов прописан у нас в ПВК, предоставить которое оно не имеет право.

При этом очень часто сами ПВК противоречат ст. 845 ГК РФ, где прописано, что не банковское это дело контролировать операции своих клиентов.

Так же банкиры рассылают письма по банку информируя под роспись (как правило) своих сотрудников о существовании 115-ФЗ. Рядовые же банковские сотрудники как правило не являются юристами, поэтому очень часто неправильно понимают/недопонимают сей замечательный 115 федеральый закон направленный на защиту наших с Вами интересов от различных Усамы бин Ладенов и Мавроди (кстати у него есть собственный видеоблог http://mavrodi.rutube.ru/journal Можете зайти на него и Высказать всё что о нём думаете)

Собственно из вышесказанного можно сделать Вывод, что часто ЦБ принуждает прописывать заранее незаконные положения в ПВК, и затем заставляет действовать всех баковских сотрудников (а не только фин. мониторщиков) нарушая закон. Если Вы попали в ситуацию, когда банк требует документы, и банк оказывается не сговорчивым, Вы можете написать заявление в прокуратуру, с просьбой проверить соответствие ПВК действующему законодательству. (и не забываем конечно же о нарушении ст. 845 ГК РФ).

Теперь пару слов о ресурсах.

Где найти/почитать клиентам об их правах, чем руководствуются банкиры и т.д.

В первую очередь это ГК РФ:

http://www.consultant.ru/popular/gkrf1/

Прочитать конечно лучше всё, но большинство тем касаемых взаимоотношений клиент-банк расположены в главах 42-46.

Второй Важдный документ это закон о банках и банковской деятельности:

http://www.consultant.ru/popular/bank/

Закон маленький, да удаленький.

Третий, и один из самых важных это сам 115-ФЗ "О противодействии легализации доходов и финансировании терроризма"

http://www.consultant.ru/online/base. se=LAW;n=88479

Далее советую почитать ресурсы Федеральной службы по финансовому мониторингу (ФСФМ)

http://www.kfm.ru/

Сайт Ассоциации Региональных банков (АРБ):

http://www.arb.ru/site/ (особенно раздел документы)

Естественно различные письма ЦБ. Основные из них это:

ЦБ РФ от 11.04.2006 N 12-1-3/804

N 12-1-3/2453

ПИСЬМО ЦБ от 19 августа 2004 г. N 103-Т

Письмо ЦБ от 26 декабря 2005 г. N 161-Т

Информационное письмо №7 от 21 февраля 2005 г.

99-Т. (в дальнейшем дополню).

Не забываем про статус этих писем, и о том что ЦБ не имеет полномочий по толкованию норм 115-ФЗ. Изучаем чисто для ознакомления, и что бы понять что требуют от банка, либо чем руководствуется банк.

Полезен будет сайт прокуратуры, где можно не выходя из дома написать заявление о незаконных действий банка:

http://genproc.gov.ru/ipriem/address/

Сайт ЦБ (хоть в вопросах нарушения 115-ФЗ они врят ли помогут)

http://cbr.ru/

Кстати здесь можно найти много интересных писем

Естественно сайт Роспотребнадзора:

http://www.rospotrebnadzor.ru/virtual/feedback/

В последнее время эта организация очень активизировалась в борьбе за права банковских клиентов

В дальнейшем я постараюсь скинуть ссылки на ресурсы посвящённые обжалованию незаконных банковских запросов.

P.S. Господа банкиры огромная просьба, прекращайте флудить, и пишите по делу (если уж хотите писать). Особенно буду благодарен за неточности/не правильное понимание каких-либо вещей.

Последний раз редактировалось S.P.; 25.03.2010 в 16:43.

© 1999 — 2016 ИА «Банкир.Ру»

При использовании материалов гиперссылка на Bankir.ru обязательна.

Редакция BANKIR.RU не несет ответственности за мнения и информацию, обнародованные в комментариях к материалам. Мнение авторов публикуемых материалов не всегда совпадает с мнением редакции. Ответственность за информацию и оценки, высказанные в рамках интервью, лежит на интервьюируемых. При перепечатке материалов просим публиковать ссылку на портал Bankir.Ru с указанием гиперссылки.

Свидетельство о регистрации средства массовой информации ИА № ФС77-39290 от 30 марта 2010 года, выдано Роскомнадзором.

Powered by vBulletin® Version 4.1.2

Copyright ©2000 - 2011, Jelsoft Enterprises Ltd. Перевод: zCarot