Рейтинг: 4.4/5.0 (1803 проголосовавших)

Рейтинг: 4.4/5.0 (1803 проголосовавших)Категория: Бланки/Образцы

ИП, организации становятся плательщиками по УСН добровольно. Для перехода на УСН необходимо заполнить утвержденный приказом ФНС бланк уведомления. За формой бланка закреплен номер 26.2-1.

Понятие заявления о переходе на УСН является условным и не зафиксировано в законодательных документах. Однако в разговорной речи сложилась привычка называть форму 26.2-1 именно заявлением.

Кто может подавать?Законодательством России установлены ограничения в отношении субъектов экономической деятельности, которые могут перейти на «упрощенку», оформить и подать соответствующее заявление. Выбранный вид экономической деятельности, размер доходов, особенности структурной организации юрлица, количество сотрудников, система налогообложения могут стать препятствиями для использования упрощенной системы.

Если на УСН планирует перейти ИП – в данном случае лимит на размер доходов не устанавливается. Однако для юрлиц существуют ограничения. Подать уведомление возможно, если в год предполагаемого перехода на УСН размер доходов за 9 месяцев не превысил 45 млн руб. При расчете этой суммы учитываются все доходы юрлица (внереализационные, от реализации).

Организациям следует также обратить внимание на размер остаточной стоимости основных средств. Допускается переход на «упрощенку», если сумма не превысила 100 млн руб. Показатель определяется по правилам бухучета.

Возможна ли регистрация ООО по адресу учредителя? В статье дается ответ.

Подать уведомление о переходе на УСН могут юрлица, у которых отсутствуют действующие представительства и (или) филиалы. Наличие иных обособленных структурных подразделений не препятствует переходу на упрощенную систему.

Например, компания открыла магазин, имущество которого учитывается на ее балансе. Положение о магазине как филиале не было утверждено, и в учредительных документах юрлица отсутствуют сведения о наличии филиала. В этом случае допускается подача уведомления о переходе на «упрощенку».

Где можно скачать бланк и как его заполнить? Рассказывается об том в видео.

Когда подаем заявление? Зарегистрированные в установленном порядке и действующие ИП, юрлица могут стать налогоплательщиками по упрощенной системе с начала очередного календарного года (с 01 января). При этом заполненная форма подается в налоговый орган до конца предшествующего года (до 31 декабря). Отделение налоговой службы должно иметь отношение к месту жительства ИП или месту нахождения юрлица.

Зарегистрированные в установленном порядке и действующие ИП, юрлица могут стать налогоплательщиками по упрощенной системе с начала очередного календарного года (с 01 января). При этом заполненная форма подается в налоговый орган до конца предшествующего года (до 31 декабря). Отделение налоговой службы должно иметь отношение к месту жительства ИП или месту нахождения юрлица.

Особые правила подачи формы 26.2-1 установлены для впервые зарегистрированных предпринимателей и вновь созданных юрлиц. Эти субъекты экономической деятельности могут подать уведомление о переходе на «упрощенку» после своей постановки на учет в налоговом органе (точная дата указывается в соответствующем свидетельстве) в течение периода, равного 30 календарным дням. Допускается подача уведомления с полным пакетом регистрирующих документов.

ИП или юрлицо перестает быть налогоплательщиком ЕНВД – с начала месяца, когда обязанность субъекта по уплате этого налога прекращается, он получает право перейти на УСН на основании поданного в налоговый орган уведомления.

Распространена ситуация: организации, ИП применяли УСН какое-то время, затем перешли на другую систему налогообложения. Субъекты убедились: использование УСН более благоприятно для развития бизнеса, и решили вернуться на «упрощенку». В этом случае предпринимателям, организациям следует подождать 1 календарный год с даты, начиная с которой они утратили право применять УСН. После окончания этого периода можно снова подавать уведомление в налоговый орган.

Как заполнить форму? Если хотите осуществить переход на УСН, то заявление образец находится по ссылке.

Если хотите осуществить переход на УСН, то заявление образец находится по ссылке.

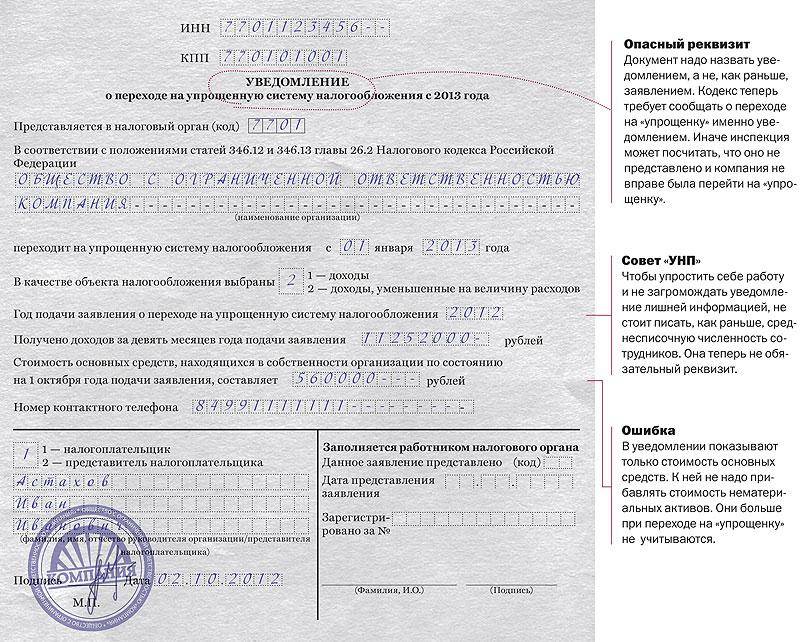

Уведомление представляет собой лист формата А4. Документ заполняется с одной стороны. В незаполненные клетки заносятся прочерки. В верхней части формы проставляется свой номер ИНН. Работающие юрлица также заносят КПП. Записывается 4-значный код налогового органа.

В графе «Признак налогоплательщика» проставляется цифра от 1 до 3. Уведомление подается вместе с другими документами на госрегистрацию ИП, юрлица – записывается 1. Документ заполняется при переходе с иной системы налогообложения (кроме ЕНВД) – ставится 3. В остальных случаях указывается цифра 2.

Графа с 4 строками клеток предназначена для записи Ф. И. О. или полного наименования юрлица. В графе о переходе на УСН фиксируется код, варианты которого приводятся в бланке рядом (1, 2, 3).

Проставляется код объекта налогообложения. За доходами закреплена в форме цифра 1, за уменьшенными на величину расходов доходами – цифра 2. Указывается год подачи уведомления в налоговый орган. Форма 26.2-1 заполняется действующим субъектом экономической деятельности – заполняются сведения о доходах, стоимости основных средств.

Кодом 1 или 2 отмечается, кто подает заполненную форму: сам налогоплательщик или его представитель. Записывается Ф. И. О. руководителя юрлица. Налогоплательщик указывает номер контактного телефона, подписывает форму, проставляет текущую дату. Уведомление подает представитель – указывается подтверждающий его полномочия документ, а также Ф. И. О. лица.

Переход на УСН открывает перед субъектом экономической деятельности ряд преимуществ. Чтобы воспользоваться ими, необходимо юридически грамотно подойти к заполнению соответствующего заявления.

Обратите внимание: на налогоплательщика возлагается ответственность самостоятельно определить согласно нормам и требованиям законодательства, соответствует ли юрлицо или ИП установленным ограничениям, возможно ли субъекту переходить на УСН.

О переходе на УСН и обратно повествуется в видеоролике. Приглашаем посмотреть.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

Подскажите: переведена с другого региона в Краснодар, в связи со сменой места проживания. В том регионе патент до конца года(УСН) в налоговой Краснодара сказали предоставить заявление в двух экз, о том что я применяла УСН а так же копию информационного письма от бывшей налоговой.ВОПРОС: как составить это заявление, какой нужен бланк?( примерно прикидываю так: уведомляю вас. о том что с 2009 года применялась систама налогооблажения УСН) или как? ПОМОГИТЕ

![]()

Аноним. не очень понятно, Вы были раньше на УСН? Не на патентной, а на обычной? Поскольку если были, то никаких заявлений писать не нужно. А если не были, то до конца года перейти на УСН Вы не можете. Патент действует в том регионе, где он выдан и только.

![]()

Была на патентной основе.Продолжаю заключать договора по тому региону,(так как патент был на том регионе) проживая в Краснодаре.Когда столкнулась с тем, что бы подавать заявление о применении усн тут, в 316 каб ИФНС № 5 сказали предоставить инф.письмо о применении усн в том регионе.Мой бухгалтер не знала как за меня сюда отчитываться. в ИФНС №5 имеется письмо о патенте, и значит отчитываться она за меня в 2012 году получается будет по усн на основе патента в налоговый орган Краснодара.в том регионе имеется действующий счет в банке. Вот такой тупик какой то.

![]()

У Вас нет на территории Краснодарского края патента, у Вас патент в другом регионе. Если у Вас нет обычной УСН, то в Краснодар отчетность по ОСНО сдавайте. Если вся деятельность в другом регионе и попадающая под патент, то отчетность по ОСНО будет нулевой.

А вообще такие вопросы надо в форуме обсуждать, тут не неудобно и не место

![]()

Добрый день. Подскажите, пожалуйста. ИП открыто в 18 июня 2012г. заявление о переходе на УСН подали 3 августа 2012. Первый доход был получен в декабре 2012 г. И отчитались по усн за год. Но сейчас оказывается, что налоговая высылала отказ в применении усн, который ип не получи. На конец инюня 2013 года общий доход составил 350 тыс. руб. Что делаьб? Начальник ИФНС посоветовал подать в суд

![]()

Ну только через суд, да. Потому что ФНС и Минфин считали, что подавать заявление можно только в течение 5-ти рабочих дней с даты регистрации ИП. И только суды говорили, что срок не пресекательный

![]()

Добрый день, подскажите как быть с 2010 года фирма стояла на упрощенке 15%, а все сдавали и наоги перечисляли как по ОСНО, что предпринять для наименьших потерь? Подскажите пожалуйста.Заранее спасибо)

![]()

Добрый день! В 2013 году ИП был на ЕНВД, с 14 года хотим перейти на УСН 15%, какой код нужно ставить в Уведомлении 2 или 3, в сноске под п.4 написано "Кроме налогоплательщиков ЕНВД" .Заранее спасибо.

![]()

Над.К. Вы писали:

"Это зависит от настройек вашего Excel, а не от нашей формы.

"Добрый день! Могли бы проконсультировать, я нахожу клиента и делаю ему эскиз проекта кухни, далее покупаю сырье у производства и на этом же производстве мне предоставляют услуги (распил, кромкование и проч.), делаем доставку силами опять же производства, далее я приезжаю к клиенту и устанавливаю кухню. Какой вид налогообложения лучше выбрать? ЕНВД? УСН? или Патент?

![]()

ЕНВД тут точно нет, да и ПСН сомнительна. Выбирать надо скорее всего УСН 15%, потому что расходов много

![]()

Над.К. Вы писали:

" ЕНВД тут точно нет, да и ПСН сомнительна. Выбирать надо скорее всего УСН 15%, потому что расходов много

"Спасибо! Так сегодня и сделали.) с ОКВЭДами правда не совсем понятно. Выбрали розничную торговлю мебелью, производство мебели и подходящие подпункты, а вот по услуге сборки ничего не нашли( Надеюсь это никак не скажется на налогах.

![]()

Переход налогоплательщиков на упрощенную систему налогообложения (так называемая "упрощенка") осуществляется в заявительном порядке.

Бланк уведомление о применении упрощенной системы налогообложения оформляется согласно рекомендованной формы № 26.2-1, утвержденной Приказом Федеральной налоговой службы от 2 ноября 2012 г. № ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения".

Предприниматели подают уведомление о переходе на УСН в налоговый орган по месту жительства.

Новые ООО и вновь зарегистрированные ИП, которые хотят перейти на УСН, имеют право подать заявление одновременно с подачей документов в регистрирующий орган или в пятидневный срок с даты постановки на учет в налоговом органе. В этом случае упрощенная система налогообложения начинает действовать с той даты, когда предприятие было поставлено на учет в налоговом органе. Эта дата указывается в свидетельстве о постановке на учет.

Уже существующие действующие ООО и зарегистрированные ИП с 1 октября до 30 ноября могут подать уведомление о переходе на упрощенную систему налогообложения. При этом подразумевается год, предшествующий тому, начиная с которого предприниматели переходят на упрощенную систему налогообложения. В заявлении необходимо указать доход за последние девять месяцев текущего года, также проставить остаточную стоимость основных средств на 1 октября года подачи уведомления.

Объект налогообложения при подаче заявления выбирает сам налогоплательщик, и объектом могут быть как доходы, так и доходы, уменьшенные на величину расходов.

Когда в налоговую инспекцию поступает заявление о применении УСН. налоговой орган в произвольной форме письменно уведомляет налогоплательщика, что на основании заявления теперь начинает действовать УСН (либо с самого начала года либо с даты, когда предприятие было поставлено на учет в налоговом органе).

Стоимость шаблона документа 250 руб.

Уведомление о переходе на упрощенную систему налогообложения

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Единый налог на вменённый доход (ЕНВД) предусматривает расчёт налога не из фактических результатов деятельности, а на основе предполагаемого (вменённого) дохода.

Для расчёта ЕНВД нужны следующие показатели:

Базовая доходность – показатель, отражающий условный доход за месяц, который определяется для каждого вида деятельности.

Физический показатель – величина, отражающая, к примеру, площадь магазина, количество транспортных средств, число посадочных мест и т.д.

Коэффициент К1, называемый коэффициентом-дефлятором, определяется на основании расчётов Минэкономразвития РФ. Например, на 2016 год коэффициент-дефлятор K1 установлен в том же размере, что и на 2015 год, – 1,798.

Коэффициент К2, называемый коэффициентом-корректором, учитывает особенности ведения предпринимательства и устанавливается местными властями. Единое значение коэффициента К2 может варьироваться в пределах от 0,005 до 1,0 включительно

Ставка налога на ЕНВД является постоянной величиной. Например, в 2016 году налоговая ставка составляет 15% от размера «вменённого» дохода.

При этом нормативными правовыми актами представительных органов муниципальных районов, городских округов (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут быть установлены ставки единого налога в пределах от 7,5 процента до 15 процентов в зависимости от категории плательщика и вида предпринимательской деятельности, в отношении которого применяется данный спецрежим

Налоговые вычеты на ЕНВДНалог к уплате на ЕНВД можно уменьшить относительно первоначально рассчитанной суммы.

Организация, индивидуальный предприниматель – работодатель (наниматель) вправе уменьшать ЕНВД на уплаченные:

При этом сократить налог к уплате (по указанным основаниям) можно не более чем на 50 процентов.

Индивидуальный предприниматель без наёмных работников уменьшает налог на сумму уплаченных за себя фиксированных взносов без ограничений, то есть на 100%.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Расчёт налога на ЕНВД с учётом страховых взносов осуществляется автоматически в интернет-бухгалтерии «Моё дело». Вам достаточно указать лишь уплаченную сумму страховых взносов.

Перехода на ЕНВДВ настоящее время переход на ЕНВД осуществляются организациями и индивидуальными предпринимателями в добровольном порядке. До 2013 года «вменёнка» являлась обязательной для тех ООО и ИП, деятельность которых входит в перечень .

Вы максимально упрощаете и ускоряете расчёт налогов и формирование отчётности на режиме ЕНВД, если используете в работе интернет-бухгалтерию «Моё дело».

К Вашим услугам пошаговый расчёт ЕНВД, страховых взносов и формирование документов в автоматическом режиме – без ошибок, в полном соответствии с действующим налоговым законодательством. Кроме того, Вы можете легко отправлять отчётность через интернет прямо из своего Личного кабинета в сервисе «Моё дело».

Вы не пропустите ни одной даты представления отчётности и перечисления налоговых платежей – налоговый календарь в Вашем Личном кабинете заранее оповестит Вас о приближающихся сроках.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда зарегистрируйтесь и попробуйте бесплатную демоверсию интернет-бухгалтерии «Моё дело» прямо сейчас!

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".Порядок перехода на УСН установлен в статье 346.13 НК РФ, согласно которой индивидуальные предприниматели и организации. желающие перейти на УСН, подают в налоговую инспекцию по месту жительства (ИП) или месту нахождения (ООО) уведомление о переходе на упрощённую систему налогообложения.

Для этого необходимо заполнить специальный бланк уведомления о переходе на упрощённую систему налогообложения по форме №26.2-1.

Уведомление о переходе на УСН нужно подать в налоговую инспекцию до 31 декабря года, предшествующего тому, с которого налогоплательщик желает перейти на упрощённую систему налогообложения. Для перехода на УСН с 2016 года уведомление необходимо подать до 31 декабря 2015 года. Отметим, что налоговая инспекция не может отказать в применении УСН, если уведомление подано своевременно и все условия для работы на УСН соблюдены.

Вновь зарегистрированные налогоплательщики могут подать уведомление о переходе на УСН «доходы» или «доходы минус расходы» одновременно с подачей заявления о постановке на учёт в налоговых органах. В этом случае они могут применять выбранную систему налогообложения сразу же – непосредственно в текущем календарном году.

Бланк заявления на УСН – важная составляющая пакета документов при регистрации ИП. Если уведомление не было подано непосредственно при регистрации, его можно подать в течение 30 календарных дней после неё. В этом случае отсчёт периода применения УСН пойдет с даты регистрации.

Налогоплательщики, которые не подали уведомление (заявление) на УСН при регистрации и решили сменить систему налогообложения по истечении 30 календарных дней после регистрации, переходят на УСН только в новом налоговом периоде (с 1 января очередного календарного года).

В уведомлении о переходе на УСН обязательно нужно указать выбранный объект налогообложения («доходы» или «доходы минус расходы»), сообщить о размере доходов за 9 месяцев текущего года и средней численности работников, а также остаточной стоимости основных средств по состоянию на 1 октября текущего года.

Бланк заявления на «упрощёнку»Уведомление о переходе на упрощённую систему налогообложения индивидуальные предприниматели и организации подают на бланке формы №26.2-1, который утверждён приказом ФНС России №ММВ-7-3/829@ от 2 ноября 2012 г.

Для поиска этого и других бланков, необходимых в работе бухгалтера, нет нужды копаться в интернете – достаточно обратиться к компанияу "Красноярский Центр Бухгалтерских Услуг" и внести соответствующий запрос в поисковую строку раздела «Бланки и НПД».

Кроме того, в компании «Красноярский Центр Бухгалтерских Услуг» Вы найдете ответы на часто задаваемые вопросы, получите консультации у специалистов технической поддержки и экспертов бухгалтерии.

Как начать работать в компании? Все просто! Зарегистрируйтесь прямо сейчас и оцените все преимущества ведения бухгалтерии онлайн!

Скачать и заполнить бланк уведомленияУзнать подробнее про:

Задайте вопрос по теме Бланк заявления на упрощённую систему налогообложения в 2015 году ( 0 )Налогообложение по договору мены. Уменьшение на страховые взносы. Можно ли выставлять счета-фактуры организациям на УСН. Кроме того, предлагаем скачать образец заполнения уведомления о переходе на упрощенный режим. А индивидуальные предприниматели могут совмещать УСН как с. так и с. УСНО + агентский договор - сроки возникновения дохода. КПП — заполняется для организаций, если есть если ИНН и КПП нет, то ставятся прочерки. Поэтому, после подачи заявления на УСН, начинайте применять спецрежим с момента, указанного в заявлении, при условии, что соблюдены все требования к его применению. Кроме того, необходимо соблюдать специальные правила учета доходов и расходов переходного периода, которые закреплены в п. Как узнать налоговый статус "упрощенца"? О размерах доходов, дающих право на УСН, см. Определение расходов для целей налогового учета при применении УСН. Внесены поправки в НК РФ для спецрежимов, таких как упрощенная система налогообложения УСН. единый налог на вмененный доход для отдельных видов деятельности ЕНВД. ЕСХН.

В каких случаях подается уведомление о переходе на упрощенку Хозяйственные субъекты имеют право на самостоятельный выбор режима налогообложения. Далее можно поставить 1 в случае, если переход на упрощенный режим налогообложения осуществляется с начала года для существующих организаций и ИП. 2 — при переходе с даты постановки на учет или 3 — с другой даты. С 20 января 2015 года форма N 26. Уменьшение на страховые взносы.

Уведомление о переходе на УСН 2016 форма / бланк скачать бесплатно - formy-i-http://bticheb.ru/statement - Скачать бесплатно бланки, приказы и формы отчетностиПисьмом ФНС России от 12. Добрый день, подскажите пожалуйста ИП находится на вмененке, мы открываем дополнительный ОКВЭД 70. За непредставление сообщения налогоплательщик несет ответственность в порядке, установленном статьей 126 НК РФ; при переходе на иной режим налогообложения налогоплательщик обязан представить налоговую декларацию по УСН в срок не позднее 25-го числа месяца, следующего за кварталом, в котором он утратил право применять упрощенную систему налогообложения; при непредставлении налоговой декларации налогоплательщик несет ответственность в порядке, установленном НК РФ; в случае если переход на иной режим налогообложения налогоплательщиком не осуществлен или осуществлен несвоевременно, то за несвоевременную уплату ежемесячных платежей по истечении того квартала, в котором должен быть осуществлен переход на иной режим налогообложения, налогоплательщиком уплачиваются пени и штрафы в порядке, установленном законодательством о налогах и сборах. Подать уведомление можно сразу при государственной регистрации ИП или ООО. УСНО + агентский договор - сроки возникновения дохода. Сумма расходов на получение первого платного образования своего либо близких родственников, подопечных Сумма расходов по страховым взносам по договорам добровольного страхования жизни и дополнительной пенсии, заключенным на срок не менее трех лет, а также по договорам добровольного страхования медицинских расходов но не более 16 000 000 руб. Если фирма отвечает требованиям, перечисленным в ст. Признать утратившим силу "приказ" ФНС России от 13.

Формат представления уведомления о переходе на УСН в электронной форме утвержден Приказом ФНС России от 16. Только если Вы не нашли ответ, можете написать свой вопрос. Если вопрос лежит за рамками нашей компетенции, модератор об этом сообщит.

Уведомление о переходе на УСН 2015 —. Авансовый отчет, затраты на УСН. На сайте возможность недоступна. Порядок электронного документооборота в данном случае утвержден Приказом ФНС России от 18. Москва и Московской области, которые курируют организации, перешедших на УСНО, ЕНВД упрощенщики.

Приказ ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения" / КонсультантПлюсФормат представления уведомления о переходе на УСН в электронной форме утвержден Приказом ФНС России от 16. Налоговая уведомила, что я не могу подовать "О" декларацию, т. Указывается цифрой, что выбрано в качестве налогообложения: 1 — доходы или 2 — доходы минус расходы. О том, когда его положено представить в ИФНС и какие сведения в нем указываются, вы узнаете из данной статьи. Если вопрос лежит за рамками нашей компетенции, модератор об этом сообщит. Управлениям Федеральной налоговой службы по субъектам РФ довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков. Для этого необходимо подать в налоговую инспекцию по организации ИП. Доходом агента, применяющего УСН, является только сумма полученного агентского вознаграждения. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Адрес: Санкт-Петербург, Телефон: +7 812 309—79—02 общероссийский номер: 8 800 333-45-16 доб. Я ИП снята с ЕНВД с июня 2014. Удаляются сообщения, нарущающие законодательство РФ. Стоимость патента на 2009 Уменьшение налога УСН. Как узнать налоговый статус "упрощенца"? ФНС не обязана сообщать налогоплательщику, что его заявление принято и что он может или не может использовать УСН. Уведомление о переходе на упрощенный режим налогообложения форма 26.

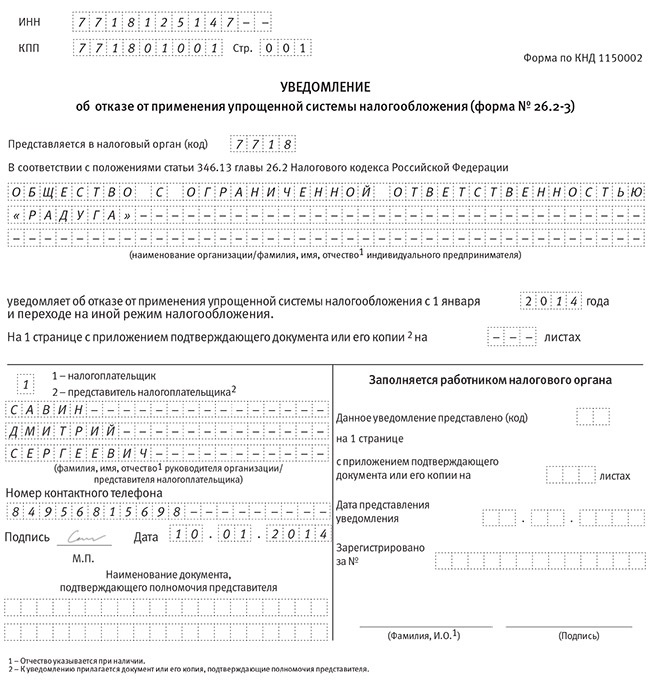

Для того чтобы отказаться от применения упрощенной системы налогообложения в налоговую инспекцию надо направить письменное уведомление. Рекомендованная форма в этом случае – уведомление № 26.2-3, которая утверждена приказом ФНС от 13.04.10 № ММВ-7-3/182@.

В соответствии с п.6 ст.346.13 НК РФ, если организация уже применяла упрощенную систему, то уведомление нужно подать не позднее 15 января года, в котором компания предполагает перейти на общий или иной режим налогообложения.

В случае, если организация подала заявление на применение упрощенной системы со следующего года, но решила от нее отказаться, четких сроков для подачи такого уведомления в Налоговом кодексе нет. Однако ФНС рекомендует подавать его не позднее 15 января года, в котором компания планировала переход на упрощенную систему (письмо ФНС от 27.06.07 № ХС-6-02/503@).

Если организация нарушит эти сроки или не подаст уведомление, инспекторы не смогут запретить ей сменить систему налогообложения. Но свое право платить налоги по общей системе в этом случае надо будет отстаивать в суде, а судебная практика неоднозначна. Есть решения как в пользу компаний, так и в пользу налоговиков (постановления федеральных арбитражных судов Центрального округа от 22.09.10 № А48-673/2010 и Уральского округа от 06.03.09 № Ф09-986/09-С2).

Обязательные реквизиты документаОтказаться от применения упрощенной системы налогообложения можно только с начала года.

Руководитель отдела аутсорсинга Елена Гарина

Ваш зам теперь не опоздает на работу, будет делать все аккуратно и вовремя, нести реальную ответственность за качество своей работы, получать небольшое вознаграждение и никогда не уйдет в декрет.

Подробнее

Для Вас новый и очень удобный формат консультаций по учету, налогообложению, юридическим вопросам. Наша практика показала как часто Вам необходимы наши ответы, с какой периодичностью и в какое время года. Сейчас мы предлагаем Вам пакет из 7 консультаций, в который входят.

Подробнее

Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1). Год перехода на УСН: 2013 2014 2015 2016. Доход за 9 месяцев года подачи уведомленияИзменения упрощенной системы налогообложения с 01.01.2015. Налог на имущество (до момента вступления в силу Закона № 52-ФЗ от 02.04.2014) системы налогообложения" утверждена форма 26.2-6 "Уведомление об изменении объекта

Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1). Год перехода на УСН: 2013 2014 2015 2016. Доход за 9 месяцев года подачи уведомленияИзменения упрощенной системы налогообложения с 01.01.2015. Налог на имущество (до момента вступления в силу Закона № 52-ФЗ от 02.04.2014) системы налогообложения" утверждена форма 26.2-6 "Уведомление об изменении объекта

История рекламы

Создание рекламы

Основные виды рекламы

Принципы и практика рекламы

Как работает реклама

Эффективность рекламоносителей

Исследование рынка

Расходы на рекламу

Социокультурные измерения рекламы

Маркетинг

Маркетинг:основы теории и практики

Маркетинг и рост фирм

Управление малым бизнесом

Международная экономика

Производственный учёт

Какие есть live игры в казино http://casino-zeon.ru/ лайв игры ?

Предыдущая | Содержание | следующая Основы маркетинга: теория и практика Организация маркетинговой деятельности Организационные структуры управления маркетинговой деятельностью Зависимость организационных структур служб маркетинга от содержания решаемых ими задач

Маркетинговая деятельность только тогда становится актуальной для предприятий той или иной страны (региона), когда рынок производителя на этой территории начинает превращаться в рынок потребителя, т.е. когда предложение по данному товару начинает превышать спрос и на рынке свою волю начинает диктовать покупатель. Все свои проблемы на рынке потребителя производитель может решать только посредством активного использования маркетинговых методов и приемов, о которых речь шла в разделах I—IV. Однако эффективное применение инструментов маркетинга предполагает наличие на предприятиях определенных служб (отделов, бюро), основной функциональной обязанностью которых являлась бы организация маркетинговой деятельности.

Маркетинговая служба (отдел или бюро) предприятия должны заниматься решением следующих задач.

• Постоянный мониторинг рынка и анализ всей внешней среды (ближнего и дальнего окружения) с целью определения возможных направлений развития предприятия (фирмы) в перспективе.

• Организация постоянного сбора, хранения и обработки данных о покупателях с целью выявления тенденций развития рынка и прогнозирования объема продаж в зависимости от состояния внешней среды и возможностей предприятия.

• Определение номенклатуры товаров для производства, которые найдут сбыт на рынке, а также потребительных свойств этих товаров.

• Разработка товаров рыночной новизны.

• Определение наступления стадии спада по морально устаревшим товарам и разработка рекомендаций по их выведению с рынка.

• Разработка рыночных стратегий развития предприятия и планов конкретных действий по продвижению товаров на рынок.

• Контроль осуществления технологических процессов и их корректировка в случае выявления отклонений, обеспечивающих снижение качества выпускаемой продукции и, как следствие, трудности сбыта.

Форма № 26.2-3 «Уведомление об отказе от применения упрощенной системы налогообложения». Виктория Сингаевская. 10 Декабрь 2014 в 19:50. Думаю, нужно выбрать код «2». Так как код 3 — ИП, переходящие с иных режимов

• Создание систем внешних коммуникаций, проведение рекламных кампаний, организация связей с общественностью (паблик рилейшинз ).

• Разработка мероприятий по формированию спроса и стимулированию сбыта (ФОССТИС) и рекомендаций по их выполнению.

• Участие в создании и развитии миссии фирмы (предприятия), формирование и поддержание на высоком уровне ее имиджа.

Содержание перечисленных задач, которые должны решаться специалистами маркетинговых служб, безусловно, носит общий характер. Поэтому каждая из них может быть трансформирована в соответствии со спецификой конкретного предприятия. Это творческая работа, которая необходима для высокоэффективной маркетинговой деятельности. Без ее проведения вряд ли стоит рассчитывать на успех. Понятие организационная структура

Совокупность стоящих перед предприятием маркетинговых задач и определяет организационную структуру его службы маркетинга. Но что собой представляет содержание понятия организационная структура? Содержание этого понятия можно вывести из значений составляющих его терминов. Термин организация имеет французские корни и означает строение чего-либо конкретного. В управлении предприятиями под организацией понимается группа людей, объединившихся на принципах разделения труда для достижения общей цели, которую ни один из входящих в группу людей не в состоянии достичь самостоятельно (см. отступление 15.1).

Термин структура латинского происхождения. Им обычно обозначают взаиморасположение и связь составных элементов какого-либо более или менее сложного строения. В теории менеджмента, когда говорят о структуре, имеют в виду строение предприятия. Поэтому здесь эти два термина объединены в одно понятие — организационная структура, обозначающее внутреннее строение организации (предприятия) с определением взаимосвязей между составляющими его подразделениями, обеспечивающими их взаимодействие в решении задач по достижению общей цели.

Свою организационную структуру имеет не только предприятие (организация), но и каждое подразделение: отдел маркетинга, бухгалтерия и др. Принципы и методы построения организационных структур подразделений такие же, как и организационных структур самих предприятий. Похожи они и по форме. Например, предприятие может иметь функциональную структуру, как и отдельные его подразделения.

Организационная структура маркетинга играет ведущую роль в успешной реализации маркетинговой концепции управления предприятием. Поэтому весьма важно приспособить эти структуры к специфике маркетинга предприятия. В процессе маркетинговой практики были созданы следующие типы организационных структур для управления маркетингом на предприятиях [41], [47], [48]:

- скачать уведомление об отказе от применения упрощенной системы налогообложения форма 26.2-3. ФНС России от 25.12.2013 № ГД-4-3/23381@ налогоплательщикам при заполнении налоговых деклараций, начиная с 01.01.2014 до

• функциональная;

• товарная;

• рыночная;

• региональная. Функциональная (базовая) структура службы маркетинга

Функциональная структура хорошо подходит для предприятий, выпускающих продукцию в узкой номенклатуре, которая к тому же реализуется ими на ограниченном количестве рынков.

Если, несмотря на количественную ограниченность номенклатуры и рынков, предприятие имеет значительные объемы производства и сбыта, то в его функциональную структуру могут быть включены подразделения, занимающиеся разработкой новых товаров, управлением товародвижения, планированием маркетинговой деятельности и т.п.

Функциональная структура имеет свои достоинства и недостатки. При небольшой номенклатуре выпускаемой продукции и устойчивом производстве она достаточно маневренна, проста в процедурах координации и контроля. При увеличении же номенклатуры маневренность функциональной структуры заметно снижается, поскольку узкая специализация работников, обусловленная их разделением труда, выступает в качестве своеобразного тормоза при реакции предприятия на динамику внешней среды. Функциональная структура маркетинга является базой для всех других видов структур. Товарная структура службы маркетинга

Предприятиям, выпускающим большое количество изделий, отличающихся значительным разнообразием в технологиях изготовления, а также и в потреблении, что требует специальных условий производства и сбыта, структуру службы маркетинга целесообразно строить по принципу товарной ориентации.

Как следует из рис. 15.2, товарная структура маркетинга не может заменить функциональную. Ее суть сводится к тому, что добавляется еще один уровень иерархии в управлении маркетинговой деятельностью на предприятии. Получается, что управляющий, допустим, по товару В. координирует весь комплекс работ по его маркетингу. А поскольку он владеет всей маркетинговой информацией по данному товару, реакция его на возникающие на рынке проблемы будет более оперативной. Таким образом, несмотря на то, что такая структура будет несколько дороже обходиться предприятию, отдача от нее может оказаться более значительной, ибо фактор времени в рыночной экономике имеет особую значимость.

В последнее время товарная ориентация маркетинговых структур получает все большее развитие. Это объясняется ускорением обновления товаров, предлагаемых предприятием рынку. Обострение конкурентной борьбы вынуждает производителей сокращать срок жизненного цикла товаров, с одной стороны, и разрабатывать для предложения рынку принципиально новые модели товаров — с другой. Все это обусловливает необходимость сосредоточения внимания маркетинговых служб предприятия на потребительных свойствах товаров, откликах покупателей, сбытовых процедурах, действиях конкурентов и т.п. что делает товарную ориентацию маркетинговых структур в ряде случаев просто незаменимой.

В функциональные обязанности управляющего маркетингом по тому или иному товару, которого с недавних времен стали называть брэнд-менеджером (или управляющим брэнда ), обычно включается решение следующих задач [47, с. 353—354]:

• координация деятельности всех подразделений предприятия (в том числе и производственных), влияющих на маркетинг курируемого им товара;

• развитие потребительных свойств товара;

• снятие с производства морально устаревших товаров и выведение на рынок новых; формирование и развитие брэнда ;

• изучение деятельности конкурентов и контроль цен на рынке;

• прогнозирование динамики рынка курируемого им товара;

• составление плана маркетинга по данному товару.

Ясно, что функциональная область управляющего по товару может быть дополнена, изменена, скорректирована — это определяется спецификой товара и (или) рынка. Главное здесь — полный охват одним подразделением службы маркетинга всех задач по производству и продвижению на рынок конкретного товара. Именно это и обеспечивает высокое качество деятельности товарных структур. Товарная структура является гибкой. Она способна быстро реагировать на запросы рынка, но требует больших затрат труда узких специалистов из-за дублирования функций. Рыночная структура службы маркетинга

Довольно часто, в целях увеличения сбыта, фирма вынуждена вести свою деятельность на нескольких рынках, где наблюдаются различные потребительские предпочтения, обусловленные сложившимися традициями, обычаями, и требуются в связи с этим особые формы продвижения товара. В таких случаях целесообразна рыночная ориентация маркетинговой службы предприятия, структура которой представлена на рис. 15.3.

В этом случае вводятся должности управляющих по рынкам (по аналогии с товарной структурой), что позволяет основное внимание сосредоточить на нуждах, потребностях и запросах покупателей конкретных рынков или их сегментов. По каждому рынку разрабатывается соответствующая его специфике стратегия маркетинга, ориентированная на как можно более полный учет потребительных свойств товара, форм его продвижения, осознанн

СТРАХОВЫЕ ВЗНОСЫ 2014: основные изменения. Налоговые штрафы 2014. Заполнение декларации ЕНВД 2014 в деталях. Здесь вы можете скачать 26.2-3 Уведомление об отказе от применения упрощенной системы налогообложения от

В июле 2014 года приказом ФНС России № ММВ-7-3/352 от 04.07.2014 была введена новая форма декларации по упрощенной системе налогообложения (УСН), и вместе с тем был утвержден порядок ее заполнения и подробнее.

В июле 2014 года приказом ФНС России № ММВ-7-3/352 от 04.07.2014 была введена новая форма декларации по упрощенной системе налогообложения (УСН), и вместе с тем был утвержден порядок ее заполнения и подробнее.

Заполненное уведомление о переходе на УСН. 16 января 2014, просмотров: 17682, Раздел: Документы. Скачать бланк: Уведомление о переходе на упрощенную систему налогообложения (1317).

В 2015г хочу перейти на упрощенную систему налогообложения 6% Мне нужно заполнить только уведомление (ф.26.2-1). ИП получила в июле 2014, деятельностью не занималась, заявление на УСН не подавала. С марта 2015года открыла

В 2015г хочу перейти на упрощенную систему налогообложения 6% Мне нужно заполнить только уведомление (ф.26.2-1). ИП получила в июле 2014, деятельностью не занималась, заявление на УСН не подавала. С марта 2015года открыла

Заявление о переходе на упрощенную систему налогообложения с 2015-2016 года для ИП и ООО. Скачать бланк уведомления по форме 26.2-1 онлайн. Образцы, сроки.

Все об упрощенной системе налогообложения 2015. Упрощенка. Подписаться на новости. С 2014 года действует дифференцированный размер страховых взносов, которые ИП уплачивают за себя в бюджеты ПФ РФ и ФФОМС.

Все об упрощенной системе налогообложения 2015. Упрощенка. Подписаться на новости. С 2014 года действует дифференцированный размер страховых взносов, которые ИП уплачивают за себя в бюджеты ПФ РФ и ФФОМС.

Годовой отчет 2014. Уведомление о переходе на упрощенную систему налогообложения. Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter.

1. Вправе ли организация, доходы которой за 9 месяцев 2013 года составили 47 млн. руб. применять упрощенную систему налогообложения с 1 января 2014 года, если она подала уведомление о переходе на этот спецрежим в декабре 2013 года?13 января 2014

1. Вправе ли организация, доходы которой за 9 месяцев 2013 года составили 47 млн. руб. применять упрощенную систему налогообложения с 1 января 2014 года, если она подала уведомление о переходе на этот спецрежим в декабре 2013 года?13 января 2014

Заявление о переходе на упрощенную систему налогообложения (УСН) 2015. Уведомление о переходе на УСН подается в 2-х экземплярах, один из которых отдадут Вам с пометкой о принятии, его нужно хранить.

В 2014 году решила сменить режим налогообложения. В связи с этим определим наиболее благоприятный режим налогообложения для Рекомендована форму N 26.2-1 "Уведомление о переходе на упрощенную систему налогообложения.31 марта 2014

В 2014 году решила сменить режим налогообложения. В связи с этим определим наиболее благоприятный режим налогообложения для Рекомендована форму N 26.2-1 "Уведомление о переходе на упрощенную систему налогообложения.31 марта 2014

“уведомление об упрощенной системе налогообложения юридическая консультация защита”. Пользователь Федя (Россия, Москва ) 27.11.2014. какие документы нужны для открытия ООО. Подробнее.

УСН - налогоплательщики 2014: Список налогоплательщиков, которые не вправе применять упрощенную систему налогообложения изменен и дополнен - это 1 января 2014

УСН - налогоплательщики 2014: Список налогоплательщиков, которые не вправе применять упрощенную систему налогообложения изменен и дополнен - это 1 января 2014

Уведомление о переходе на упрощенку в 2013, 2014 году - скачать бланк. Уже работающее предприятие вправе сменить действующий налоговый режим и перейти на упрощенную систему только с начала следующего года.

Подав в налоговый орган уведомление об отказе от применения упрощенной системы налогообложения, предприниматель С 01.06.2014для ИП предусмотрен упрощенный порядок ведения кассовых операций. Обязан ли был ИП оформлять

Декларация в 2014 г. Для этого следует подать уведомление до 31 декабря года, предшествующего календарному году, начиная с которого они переходят на упрощённую систему налогообложения.

Название документа: бланк уведомления об упрощенной системе налогообложения 2014. Форма 26 2-1 уведомление о переходе на упрощенную Как заполнить бланк уведомления о переходе на усн.

Название документа: бланк уведомления об упрощенной системе налогообложения 2014. Форма 26 2-1 уведомление о переходе на упрощенную Как заполнить бланк уведомления о переходе на усн.

в уведомлении о переходе на упрощенную систему налогообложения с 1 января 2015 года остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2014 года.

Бланк уведомление о применении упрощенной системы налогообложения оформляется согласно рекомендованной формы № 26.2-1, утвержденной Приказом Федеральной налоговой службы от 2 ноября 2012 г

Бланк уведомление о применении упрощенной системы налогообложения оформляется согласно рекомендованной формы № 26.2-1, утвержденной Приказом Федеральной налоговой службы от 2 ноября 2012 г

Организации и индивидуальные предприниматели, планирующие перейти на упрощенную систему налогообложения с 2014 года, должны уведомить об этом налоговый орган. Сделать это необходимо не позднее 31 декабря 2013 года.

Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, производится по рекомендуемой форме № 26.2-818 июля 2014

Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, производится по рекомендуемой форме № 26.2-818 июля 2014

Рассмотрим кратко порядок заполнения Уведомления о переходе на упрощенную систему налогообложения. В графе ИНН проставляем ИНН физического лица

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта.

Упрощённая система налогообложения (УСН) — специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта.

Уведомление о переходе на упрощенную систему налогообложения применяется в двух. Индексирование этой величины будет производиться с 2014 года путем ее.

Уведомление о переходе на упрощенную систему налогообложения применяется в двух случаях — при регистрации ИП или юридического лица, либо уже действующими предприятиями при смене налогового режима.

Уведомление о переходе на упрощенную систему налогообложения применяется в двух случаях — при регистрации ИП или юридического лица, либо уже действующими предприятиями при смене налогового режима.

Порядок перехода на упрощенную систему налогообложения. При добровольной процедуре перехода, имеется два варианта Уведомление может подаваться вместе с документами на регистрацию предпринимательской деятельности.

уведомление об упрощенной системе налогообложения 2014 бланк