Рейтинг: 4.4/5.0 (1729 проголосовавших)

Рейтинг: 4.4/5.0 (1729 проголосовавших)Категория: Бланки/Образцы

В настоящее время переход на применение Упрощенной системы налогообложения (УСН) осуществляется путем представления в налоговый орган Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1). При этом порядок перехода нп применение УСН уведомительный. Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает (о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции).

В некоторых случаях контрагенты требуют подтвердить, что налогоплательщик применяет УСН. Таким документом является Форма N 26.2-7 "Информационное письмо", которая утверждена приложением N 7 к Приказу ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения".

Чтобы получить Форму N 26.2-7 "Информационное письмо" нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

До апреля 2010 года выдавалось уведомление о возможности применения УСН. Сейчас выдается только информационное письмо по Форме N 26.2-7.

В некоторых случаях контрагентам достаточно Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа.

Для того чтобы перейти на упрощенный режим налогообложения, в налоговую инспекцию необходимо направить соответствующее заявление.

Заявление подается по форме № 26.2-1, утвержденной приказом ФНС от 13.04.10 № ММВ-7-3/182@. Этот бланк используется как работающими компаниями, так и вновь созданными.

Срок подачи заявления - в период с 1 октября по 30 ноября года, предшествующего тому году, начиная с которого компания планирует перейти на упрощенную систему налогообложения (п. 1 ст. 346.13 НК РФ). Порядок перехода носит уведомительный, а не разрешительный характер. Заявление можно подать и с опозданием (определение ВАС РФ от 16.12.09 № ВАС-17030/09). Но тогда свое право на применение упрощенной системы нужно будет отстаивать в суде.

В соответствии с п.2 ст.346.13 НК РФ вновь созданным организациям необходимо подать заявление о переходе на «упрощенку» не позднее пяти дней после постановки на учет в налоговой инспекции. Однако желательно не ждать свидетельства о постановке на учет – пять дней могут истечь. В этом случае упрощенную систему новая организация сможет применять только с начала следующего года.

Поэтому заявление о намерении применять упрощенную систему налогообложения лучше подать прямо вместе с пакетом документов, подготовленным для государственной регистрации организации (п. 1.2.1.8 приказа МНС России от 22.07.04 № САЭ-3-09/436@).

В соответствии с п.2 ст.346.13 НК РФ компании, прекратившие применять ЕНВД, могут перейти на упрощенную систему с начала того месяца, в котором она перестала быть плательщиком ЕНВД. Однако безопаснее подать заявление о переходе на «упрощенку» в общие сроки с 1 октября по 30 ноября года, предшествующего тому году, начиная с которого компания планирует перейти на УСН.

Обязательные реквизиты документа

В заявлении о применении упрощенной системы налогообложения указываются данные об организации, приводится название обособленного подразделения (если такое название есть) и место его нахождения, в том числе код региона. Справочник кодов приведен в приложении к приказу Минфина от 05.05.08 № 54н.

При одновременной постановке на учет по местонахождению нескольких обособленных подразделений по каждому из них заполняется отдельная страница сообщения с данными о нем.

Заявление подписывает руководитель компании либо уполномоченное лицо при наличии соответствующей доверенности. В этом случае доверенность необходимо приложить к заявлению.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19616522","2016-09-27","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Письмо о применении УСН для контрагентаАктуально на: 12 июля 2016 г.

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Требовать или просить?Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Каким документом подтвердить применение УСННапомним, что при переходе на УСН организация или ИП должны представить в свою налоговую инспекцию Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/829@ ). В общем случае сделать это нужно не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ ), чтобы с 1 января нового года стать плательщиком УСН.

Однако у налоговой инспекции нет обязанности подтверждать, что вы перешли на УСН, она не высылает вам в ответ ни разрешение, ни уведомление о применении УСН.

Однако приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ была утверждена форма № 26.2-7 – Информационное письмо. Этим письмом инспекция может подтвердить, что организация или ИП подали Уведомление о переходе на УСН (в форме оно именуется заявление), а также представили декларации по УСН. Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75 ).

Письмо о применении УСН: образецЕсли упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом:

ООО «Торговая компания “Уют”»

ИНН 7717655123 / КПП 771701001

129626, г. Москва, ул. 3-я Мытищинская, д. 18

Настоящим уведомляем Вас, что ООО «Торговая компания “Уют”» применяет упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ с 01.01.2016, что подтверждается копией информационного письма ИФНС России № 17 по г. Москве от 03.02.2016 № 3270.

Генеральный директор _____________ Красин Е.А.

Главный бухгалтер ____________ Грибова О.Х.

Для подтверждения применения УСН Вы можете запросить в налоговой инспекции информационное письмо по форме 26.2-7.

Для получения Информационного письма в инспекцию подается письменный запрос в произвольной форме. Запрос Вы можете подать как при личном визите в инспекцию, так и по почте. В запросе укажите каким способом Вы хотите получить это письмо – на руки или по почте. Если Вам важны сроки – получайте на руки.

Налоговая инспекция предоставит Вам Информационное письмо в течение 30 календарных дней с даты получения от Вас письменного запроса.

Новости

![]()

Бесплатная подготовка полного пакета документов для регистрации ИП

© 2013 - 2016 ИП это просто.

Материалы для бизнесменов и предпринимателей

Страница создает 99 запросов к MySQL и формируется за 0.07 секунд.

В данной статье мы рассмотрим упрощенную систему налогообложения (УСН) и процедуру перехода на упрощенку самостоятельно шаг за шагом.

Что такое УСН?Упрощенная система налогообложения (УСН) является одним из налоговых режимов. Упрощенка подразумевает особый порядок уплаты налогов для организаций и индивидуальных предпринимателей, она ориентирована на облегчение и упрощение ведения налогового и бухгалтерского учёта представителей малого и среднего бизнеса. УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ .

Какие плюсы УСН?- упрощенное ведение бухгалтерского учета;

- упрощенное ведение налогового учета;

- отсутствие необходимости предоставления бухгалтерской отчетности в ИФНС;

- возможность выбрать объект налогообложения (доход 6% или доход минус расход 15%);

- три налога заменяются на один;

- налоговым периодом, в соответствии с НК РФ признается календарный год, поэтому декларации подаются всего лишь 1 раз в год;

- уменьшение налоговой базы на стоимость основных средств и нематериальных активов единовременно в момент их ввода в эксплуатацию или принятия к бухгалтерскому учету;

- дополнительный плюс для ИП на УСН – освобождение от уплаты НДФЛ, касающегося доходов, полученных от предпринимательской деятельности. ?

- ограничения по видам деятельности. В частности, применять УСН не имеют права организации, осуществляющие банковскую или страховую деятельность, инвестиционные фонды, нотариусы и адвокаты (частная практика), компании, занимающиеся производством подакцизных товаров, негосударственные пенсионные фонды (полный список представлен в п.3 ст. 346.12 НК РФ );

- невозможность открытия представительств или филиалов. Данный фактор является препятствием для компаний, которые планируют в перспективе расширение бизнеса;

- ограниченный перечень расходов, уменьшающих налоговую базу при выборе объекта налогообложения УСН «доходы минус расходы»;

- отсутствие обязанности составления счетов-фактур при упрощенной системе налогообложения, с одной стороны, является положительным фактором для компании: экономия рабочего времени и материалов. С другой стороны, это вероятность потери контрагентов, плательщиков НДС, поскольку последние в данном случае не могут предъявить НДС к возмещению из бюджета;

- отсутствие возможности уменьшения налоговой базы на сумму убытков, полученных в период применения УСН, при переходе на иные режимы налогообложения и наоборот, невозможность учета убытков, полученных в период применения иных налоговых режимов, в налоговой базе УСН. Другими словами, если компания переходит с УСН на общий режим налогообложения или, наоборот, с общего режима на упрощенный, то прошлые убытки не будут приниматься при расчете единого налога или налога на прибыль. Переносятся лишь убытки, полученные в период применения текущего налогового режима;

- наличие убытков не освобождает от уплаты минимального размера налога, установленного законодательно (при объекте УСН «доходы минус расходы»);

- вероятность утраты права на применение УСН (например, в случае превышения норматива по выручке или численности персонала). В этом случае придется восстанавливать данные бухучета за весь период применения «упрощенки»;

- ограничение по размеру полученных доходов, остаточной стоимости основных средств и нематериальных активов;

- включение в налоговую базу полученных от покупателей авансов, которые впоследствии могут оказаться ошибочно зачисленными суммами;

- необходимость составления бухгалтерской отчетности при ликвидации организации;

- необходимость пересчета налоговой базы и уплаты дополнительного налога и пени в случае продажи основных средств или нематериальных активов, приобретенных в период применения УСН (для налогоплательщиков, выбравших объект налогообложения УСН «доходы минус расходы»).

Условия применения УСН. Условия перехода на УСН.Для применения УСН необходимо выполнение определенных условий:

- кол-во сотрудников менее 100 человек;

- доход менее 60 млн. руб.;

- остаточная стоимость менее 100 млн. руб.

Отдельные условия для организаций:

- доля участия в ней других организаций не может превышать 25%;

- запрет применения УСН для организаций, у которых есть филиалы, и (или) представительства;

- организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. рублей (п. 2 ст. 346.12 НК РФ ).

Виды деятельности, попадающие под УСН.Под УСН попадают любые виды деятельности за исключением оговоренных в п.3 ст. 346.12 НК РФ .

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) утратил силу с 1 января 2004 г.;

13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

14) организации, в которых доля участия других организаций составляет более 25 процентов.

Данное ограничение не распространяется:

- на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

- на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-I "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации", а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

- на учрежденные в соответствии с Федеральным законом "О науке и государственной научно-технической политике" бюджетными научными учреждениями и созданными государственными академиями наук научными учреждениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным научным учреждениям;

- на учрежденные в соответствии с Федеральным законом от 22 августа 1996 года N 125-ФЗ "О высшем и послевузовском профессиональном образовании" высшими учебными заведениями, являющимися бюджетными образовательными учреждениями, и созданными государственными академиями наук высшими учебными заведениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным высшим учебным заведениям;

15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

16) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса;

17) казенные и бюджетные учреждения;

18) иностранные организации;

19) организации и индивидуальные предприниматели, не уведомившие о переходе на упрощенную систему налогообложения в установленные сроки;

20) микрофинансовые организации.

От каких налогов освобождает УСН?В связи с применением упрощенки, налогоплательщики освобождаются от уплаты налогов, применяемых общей системой налогообложения:

Для организаций на УСН:

- налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налога на имущество организаций;

- налога на добавленную стоимость.

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Внимание! Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Виды УСН. Объект налогообложения УСН.- доходы минус расходы УСН 15%

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (ст. 346.14 НК РФ ).

Налог УСН. Расчет УСН. Налоговая ставка УСН. Налоговая база УСН.Расчет налога производится по следующей формуле (ст. 346.21 НК РФ ):

Сумма налога = Ставка налога * Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6% (УСН 6%). Налог уплачивается с суммы доходов. Какое-либо снижение этой ставки не предусматривается. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются УСН «доходы минус расходы», ставка составляет 15% (УСН 15%). В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения - доходы или доходы, уменьшенные на величину расходов:

- налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя. С этой суммы рассчитывается налог по ставке 6%.

- на УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены в ст. 346.16 НК РФ .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект УСН «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»:

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

Определяем налоговую базу:

25 000 000 руб. - 24 000 000 руб. = 1 000 000 руб.

Определяем сумму налога:

1 000 000 руб. * 15% = 150 000 руб.

Рассчитываем минимальный налог:

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Что лучше УСН 6% или 15%?Однозначного ответа на вопрос, что лучше, УСН 6% или УСН 15%, не существует. Всё зависит от соотношения доходов и расходов конкретно в Вашем случае. Если расходы составляют более 60% доходов, то, как правило, выгоднее УСН 15%, если менее, то УСН 6%. Однако стоит учитывать, что уменьшение налоговой базы с объектом «доходы минус расходы» при УСН 15% возможно не на все расходы, а лишь на те, что перечислены в ст. 346.16 НК РФ .

Можно ли применять УСН 6% и УСН 15% одновременно?Если Вы применяете УСН 6%, но хотите добавить вид деятельности и применить к нему УСН 15%, то сделать это не получится. Совмещать УСН 6% и УСН 15% нельзя. Добавленный вид деятельности будет также на УСН 6%. ?

Как перейти на УСН? Срок перехода на УСН.Процедура перехода на УСН является добровольной. Существует два варианта:

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ ).

2. Переход на УСН с иных режимов налогообложения:

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ ).

Переход на УСН с ЕНВД с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход (п. 2 ст. 346.13 НК РФ ).

Как перейти с УСН 15% на УСН 6% и наоборот?Чтобы перейти с УСН 15% на УСН 6% и наоборот, необходимо подать уведомление об изменении объекта налогообложения. Изменить объект налогообложения возможно только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря текущего года.

Как перейти с УСН на иной режим налогообложения?По собственному желанию налогоплательщик (организация или индивидуальный предприниматель), применяющий УСН, вправе перейти на иной режим налогообложения с начала нового календарного года, уведомив (рекомендованная форма № 26.2-3 "Уведомление об отказе от применения упрощенной системы налогообложения") об этом налоговый орган в срок не позднее 15 января года, в котором он предполагает применять иной режим налогообложения. При этом если такое уведомление не представлено, то до конца наступившего нового календарного года налогоплательщик обязан применять УСН.

Налоговый период УСН.Налоговый период упрощенной системы налогообложения составляет 1 год. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период УСН.Квартал, полугодие или 9 месяцев.

Отчетность УСН. Оплата налога и предоставление отчетности на УСН.Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели - по месту своего жительства.

1. Платим налог авансом:

Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ ).

2. Заполняем и подаем декларацию по УСН:

- организации - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

3. Платим налог по итогам года:

- организации - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

- квитанция для безналичной оплаты.

Декларация по УСН. Подача декларации по УСН в 2016 году. Срок подачи декларации по УСН.Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- организации - не позднее 31 марта года, следующего за истекшим налоговым периодом

- индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом

Форма декларации утверждена Приказом Минфина от 22 июня 2009 г. N 58н. с изменениями внесенными приказом Минфина России от 20.04.2011 № 48н

Порядок заполнения декларации утвержден Приказом Минфина от 22 июня 2009 г. N 58н. с изменениями внесенными приказом Минфина России от 20.04.2011 № 48н

В соответствии с письмом ФНС России от 25.12.2013 № ГД-4-3/23381@ налогоплательщикам при заполнении налоговых деклараций, начиная с 01.01.2014 до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

В случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН, он представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ. прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения. При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации ст. 346.23 НК РФ. То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН. (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ ).

Нужно ли платить НДФЛ за своих сотрудников на УСН?Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Ответственность за неуплату налога на УСН.При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст. 76 НК РФ ).

Опоздание со сдачей отчетности влечет за собой штраф в размере от 5% до 30% суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст. 75 НК РФ ).

За неуплату налога предусмотрен штраф в размере от 20% до 40% суммы неуплаченного налога (ст. 122 НК РФ ).

Когда право на применение УСН утрачено?1. размер дохода за календарный год превысил 60 млн. руб.;

2. численность работников налогоплательщика превысила 100 человек;

3. стоимость основных средств и нематериальных активов превысила 100 млн. руб.

Организации и ИП, нарушившие хотя бы одно из перечисленных выше условий, теряют право применения УСН с начала того квартала, в котором допущено нарушение. С этого же отчетного периода налогоплательщики должны рассчитывать и уплачивать налоги по общему режиму налогообложения в порядке, который предусмотрен для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей). Пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором такие налогоплательщики перешли на общий режим налогообложения, они не уплачивают.

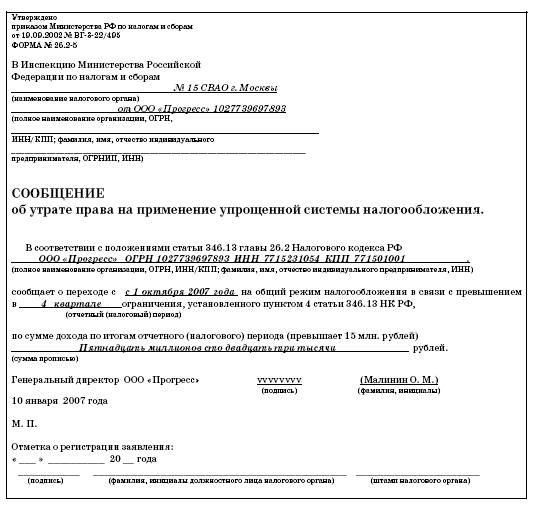

Налогоплательщик (организация, индивидуальный предприниматель) в случае утраты права на применение УСН в отчетном (налоговом) периоде уведомляет налоговый орган о переходе на иной режим налогообложения путем подачи в течение 15 календарных дней по истечении того квартала, в котором он утратил данное право, сообщения об утрате права на применение упрощенной системы налогообложения (рекомендованная форма № 26.2-2).

Пошаговая инструкция по заполнению и сдаче уведомления о переходе на УСН 2016.1. Подготавливаем уведомление о переходе на УСН автоматически с помощью онлайн-сервиса по оформлению документов или самостоятельно, для этого скачиваем актуальный бланк заявления перехода на УСН форма 26.2-1 в формате PDF.

2. Заполняем бланк УСН, в этом Вам поможет образец заполнения формы 26.2-1:

Необходимая при заполнении формы 26.2-1 информация:

- при заполнеии уведомления следуйте инструкциям, приведённым в сносках;

- при переходе на УСН в 30 дневный срок после регистрации указывается код 2 признака налогоплательщика;

- во всех случаях, кроме подачи уведомления одновременно с документами на государственную регистрацию, ставится печать организации (для ИП использование печати не обязательно);

- в поле дата указывается дата подачи уведомления.

3. Распечатываем заполненное уведомление в двух экземплярах.

4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем оба экземпляра уведомления инспектору в окошко. Получаем с отметкой инспектора 2ой экземпляр уведомления 26.2-1 о переходе на упрощенку.

С официальными требованиями к применению упрощенной системы налогообложения можно ознакомиться на сайте ФНС .

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.

Возникла конфликтная ситуация с контрагентом Мы на УСН и выставляем документы без НДС. Но наш покупатель требует справку из инспекции, что мы имеем право применять спецрежим. А у нас только заявление о переходе на упрощенку с отметкой налоговой. Контрагента это не устраивает. В инспекции нам сказали, что они не дают какие-либо справки на этот счет. Правы ли налоговики?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов. Наряду с общим налоговым режимом, в рамках которого подлежат уплате налог на добавленную стоимость (НДС) и налог на прибыль, существуют и другие режимы. К специальным налоговым режимам относятся система налогообложения для сельскохозяйственных производителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

В соответствии со ст. 346.11. НК РФ организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, НДС не уплачивают за исключением случаев, указанных в законе. Требования к налогоплательщикам и ограничения для налогоплательщиков установлены в статьях 346.12. и 346.13. НК РФ.

В соответствии со ст. 346.13. НК РФ переход на упрощенную систему налогообложения носит уведомительный характер, что означает, что для перехода на упрощенную систему налогообложения организация или индивидуальный предприниматель, изъявившие такое желание и удовлетворяющие требованиям для перехода на упрощенную систему налогообложения, должны в определенный срок уведомить об этом налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя. Никакого разрешения на применение упрощенной системы налогообложения не требуется. Налоговая инспекция не может отказать налогоплательщику в переходе на упрощенную систему налогообложения, на что указал Федеральный арбитражный суд Поволжского округа в постановлении от 09.08.2011 г. по делу № А12-23585/2010.

Рекомендуемая форма уведомления о переходе на упрощенную систему налогообложения утверждена приказом Федеральной налоговой службы России от 02.11.2012 г. № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». Указанным приказом также утверждена форма № 26.2-7 Информационное письмо, в котором налоговый орган в ответ на запрос налогоплательщика сообщает, подавал или нет налогоплательщик заявление о переходе на упрощенную систему налогообложения или нет, предоставлял налогоплательщик декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, или нет. Налогоплательщик не обязан запрашивать, получать или иметь указанное письмо. Достаточным подтверждением того, что налогоплательщик находится на упрощенной системе налогообложения, является заявление налогоплательщика о переходе на упрощенную систему налогообложения с отметкой налогового органа в принятии или с приложением почтового документа об отправке уведомления в налоговую инспекцию. Информационное письмо – лишь дополнительное подтверждение факта направления налогоплательщиком уведомления в инспекцию. Возможно, Ваш контрагент имеет в виду эту «справку».

Налоговый орган также не прав, отказывая в даче разъяснений. Согласно ст. 21 НК РФ налогоплательщик имеет право на получение от налоговых органов бесплатной информации о действующем законодательстве о налогах и сборах, действующих подзаконных актах в указанной сфере, право на разъяснения в области своих прав и обязанностей и в области полномочий налоговых органов и должностных лиц. В соответствии со ст. 32 НК РФ налоговые органы обязаны бесплатно информировать (в т.ч. письменно) налогоплательщика о различных вопросах, относящихся к действующему законодательству о налогах и сборах, правах и обязанностях налогоплательщика, полномочиях налоговых органов. Согласно ст. 111 НК РФ выполнение организацией или индивидуальным предпринимателем письменных разъяснений налогового органа исключает ответственность налогоплательщика за налоговые правонарушения, явившиеся следствием исполнения разъяснений налогового органа. Право разъяснять налоговое законодательство предоставлено также Министерству финансов РФ.

Налоговый орган, безусловно, не прав, отказывая в консультации. Налоговый кодекс предоставляет налогоплательщикам право на получение бесплатных разъяснений налогового законодательства. Указанному праву коррелирует обязанность налоговых органов разъяснять налогоплательщикам (гражданам и организациям) положения законодательства о налогах и сборах, предоставлять формы деклараций и разъяснять порядок их заполнения.

В отношении документов, которые один контрагент должен предоставить другому, требования у разных участников хозяйственного оборота совершенно разные. Некоторые требуют предоставить минимум документов, другие составляют длинные перечни, в которые включают, в том числе, несуществующие документы. Побудить контрагента не требовать какой-либо документ и заключить договор и работать без указанного документа в подавляющем большинстве случаев невозможно. Таким образом, в отношениях с контрагентами возможны три пути. Первый – это предоставить все документы, которые затребовал контрагент, второй – это убедить контрагента сократить список требуемых документов, найдя консенсус, третий путь – отказаться от сотрудничества с таким контрагентом.

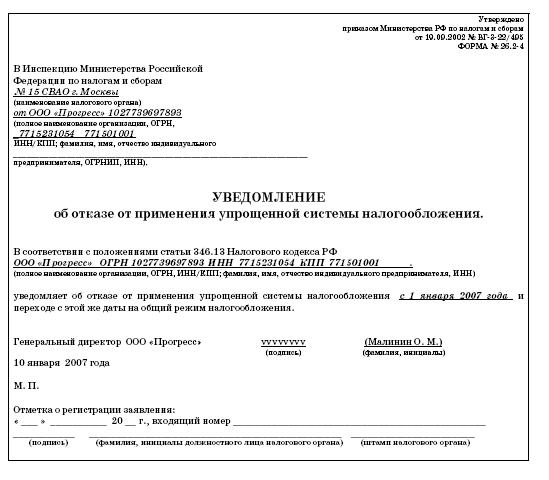

В рассматриваемом случае необходимо уточнить, что именно контрагент имеет в виду под «справкой». Если речь идет об информационном письме налогового органа, ссылка на форму которого дана выше, т.е. о таком письме, в котором налоговый орган подтверждает, что налогоплательщик предоставил в налоговый орган уведомление о переходе на упрощенную систему налогообложения, то, возможно, имеет смысл подать в налоговую инспекцию запрос в свободной форме о выдаче такого информационного письма. Если же контрагент твердо настаивает на предъявлении уведомления о возможности применения упрощенной системы налогообложения, то стоит учитывать, что налоговые инспекции ранее выдавали уведомления о возможности применения упрощенной системы налогообложения № 26.2.- 2 на основании приказа Министерства РФ по налогам и сборам от 19.09.2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения», который был отменен приказом Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения» (в настоящее время не действует) и с момента принятия указанного последним приказа уведомления о возможности применения упрощенной системы налогообложения налоговыми органами не выдаются, т.к. не предусмотрены действующими приказами.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!

Теги