Рейтинг: 4.3/5.0 (1794 проголосовавших)

Рейтинг: 4.3/5.0 (1794 проголосовавших)Категория: Бланки/Образцы

По недостаче денежных средств, в кассе СНТ «Ремонтник»

Председатель ревизионной комиссии Дягилева С.Ю.

Члены ревизионной комиссии Уралова С.Г. Чариков Г.А.

Главный бухгалтер СНТ «Ремонтник» Пахомова М.А.

В результате проведенной ревизии финансово-хозяйственной деятельности СНТ «Ремонтник» за период с 12 июня 2011 года по 06 июня 2012 года установлено:

1.Остаток наличных денег в кассе, по частично восстановленным кассовым документам, согласно кассовой книге, по состоянию на 06 марта 2012 года, должен составлять 80776 рублей 34 копейки (восемьдесят тысяч семьсот семьдесят шесть рублей 34копейки).

2.Фактически остаток наличных денег в кассе отсутствовал. Недостача наличных денег в кассе составляет 80776 рублей 34 копейки (восемьдесят тысяч семьсот семьдесят шесть рублей 34 копейки).

3. Недостача наличных денег в кассе СНТ «Ремонтник» в сумме 80776 рублей 34 копейки (восемьдесят тысяч семьсот семьдесят шесть рублей 34 копейки) образовалась по вине бухгалтера- кассира Быстровой С.А.

4.Объяснительная записка, о причинах недостачи денег в кассе СНТ «Ремонтник», бывшим бухгалтером-кассиром Быстровой С.А. не предоставлена.

Председатель ревизионной комиссии Дягилева С.Ю.

Член ревизионной комиссии Уралова С.Г.

Член ревизионной комиссии Чариков Г.А.

Главный бухгалтер СНТ «Ремонтник» Пахомова М.А.

Как правильно оформить недостачи в кассе. И какими документами её можно списать если нет виновногоесли в кассе обнаружена недостача, то проводится инвентаризация и оформляется акт по форме ИНВ-15. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи списываются на финансовые результаты организации. В бухгалтерском учете формируется проводка: Д 94 К50- отражена сумма недостачи денежных средств в кассе. Списание суммы хищения со счета 94 зависит от документально подтвержденного факта об отсутствии виновных лиц, следственными органами (судом). Если на основании этих документов убытки от недостачи имущества списываются в состав прочих расходов: Д 91-2 Д 94- сумма похищенных средств списана на прочие расходы. В налоговом учете при расчете налога на прибыль сумма недостачи учитывайте в составе внереализационных расходов.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья: Что предпринять, если в кассе обнаружена недостача

Чаще всего кассир обнаруживает недостачу в кассе в конце рабочего дня или смены, когда снимает Z-отчет и пересчитывает выручку. Как правило, это происходит в присутствии главного или старшего бухгалтера либо руководителя (индивидуального предпринимателя). Сумма по Z-отчету должна совпасть с фактическим количеством наличных денег. Факт превышения суммы, указанной в Z-отчете, над размером выручки свидетельствует о недостаче.

Обнаружить недостачу можно и в течение дня - во время сравнения выручки с данными Х-отчета. Такие отчеты снимают в течение дня (смены), в том числе по секциям. При этом счетчики ККТ не обнуляются.

Обсудим, какие действия нужно предпринять бухгалтеру, если установлены расхождения между фактическим наличием денег и учетными данными. А также посмотрим, какие требования к оформлению недостач выдвигает новое Положение о порядке ведения кассовых операций. утвержденное решением Банка России от 12.10.2011 №?373-П (далее - Положение ).

Шаг №?1 Собираем комиссию и отражаем недостачу в документах

После того как вы обнаружили недостачу, нужно инвентаризировать кассу.* До 2012 года такая процедура проводилась в соответствии со старым Порядком ведения кассовых операций. утвержденным решением Совета директоров ЦБ РФ от 22.09.93 №?40 (далее - Порядок ). В этом документе был целый раздел «Ревизия кассы и контроль за соблюдением кассовой дисциплины», где подробно прописано как инвентаризировать кассу.

А в новом Положении о ревизии кассы и учете недостач не говориться вообще. Скорее всего, это обусловлено тем, что новый документ предоставляет больше свободы юридическим лицам и предпринимателям в вопросах учета своих финансов. Тем не менее вы можете продолжать пользоваться старым, привычным порядком инвентаризации кассы, несмотря на то что конкретные требования в отношении этой процедуры теперь отсутствуют.

Итак, инвентаризационная комиссия, которая в присутствии материально ответственного лица (кассира) проведет ревизию кассы, должна быть назначена приказом руководителя. Во время процедуры комиссия пересчитывает денежную наличность и проверяет другие ценности, находящиеся в кассе. Сравнив имеющийся остаток в кассе с остатком, указанным в кассовой книге, она подтвердит факт недостачи.* Напомним, что запись в кассовую книгу кассир должен заносить по каждому приходному (расходному) кассовому ордеру, оформленному на полученные (выданные) наличные деньги. Дневная выручка приходуется в кассу по одному кассовому ордеру. Поэтому суммы выручки на конец дня, отраженные в Z-отчете и кассовой книге, совпадут.

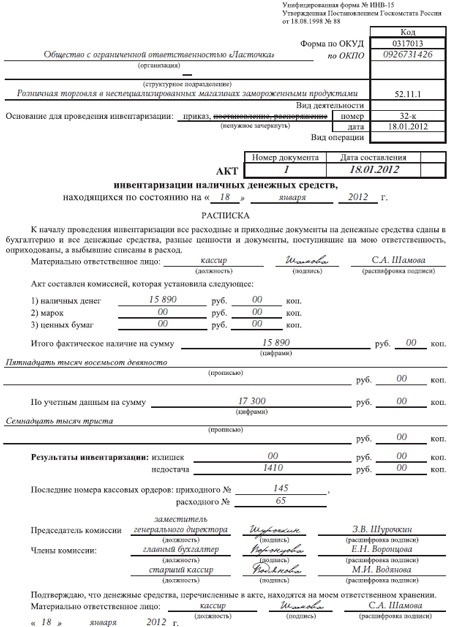

Далее по результатам проверки нужно составить акт.* Раньше в этих целях допускалось использовать либо форму. приведенную в приложении №?4 к Порядку. либо форму №?ИНВ-15. утвержденную постановлением Госкомстата России от 18.08.98 №?88. Теперь же, когда Порядок уже не действует, акт следует заполнять по форме №?ИНВ-15 .*

Факт недостачи в кассе следует отразить в акте ревизии наличных денежных средств.

Несколько слов о том, как лучше оформить акт. В верхней части документа кассир или иное материально ответственное лицо дает расписку в том, что к началу ревизии все расходные и приходные документы сданы в бухгалтерию, поступившие деньги оприходованы, а выбывшие списаны в расход. Далее указывается сумма наличных денег по учетным данным и сумма выявленной недостачи. Затем материально ответственное лицо пишет объяснения, излагая причины недостачи. И в самом конце акта руководитель организации отражает свое решение.

Акт подписывается председателем и членами комиссии, а также материально ответственным лицом. Директор компании ставит подпись под своим решением. Акт оформляют в двух экземплярах, один из которых передается в бухгалтерию, а второй остается у кассира. Заполненный акт ревизии наличных денежных средств приведен ниже.

На практике часто материально ответственное лицо отказывается комментировать факт возникновения недостачи в кассе. В этом случае придется составить акт об отказе работника представить объяснения. В нем указывается состав комиссии, а также информация о том, когда и в какой сумме была выявлена недостача. Кассира нужно ознакомить с актом под роспись. Если работник отказывается подписывать акт, этот факт также следует зафиксировать. Как оформить акт об отказе, показано ниже.

Рисунок 1. Образец акта об отказе работника представить объяснения

Журнал «Упрощенка» № 3, Март 2012

2.Рекомендация: Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации.

В бухучете недостачу, выявленную при проведении инвентаризации. отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества.* Недостающие товарно-материальные ценности (материально-производственные запасы) отражайте по фактической себестоимости, которую определяйте по данным бухучета. Основные средства - по остаточной стоимости. При этом сделайте проводку:*

Дебет 94 Кредит 01 (10, 41, 43, 50. )

- отражена стоимость недостачи, выявленной при инвентаризации.

На счетах бухучета недостачу отражайте в момент завершения инвентаризации (составления акта) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года) (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).*

Бухучет: списание на затраты

Учет недостачи зависит от того, по какой причине она возникла:*

по причине естественной убыли (для материально-производственных запасов (МПЗ))

по вине материально-ответственного лица

в результате форс-мажорных обстоятельств (наводнение, пожар и т. д.).

Это следует из подпункта «б» пункта 28 Положения по ведению бухгалтерского учета и отчетности.

Бухучет: списание при отсутствии виновных лиц

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества списывайте на финансовые результаты организации. Сумму недостачи относите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ). Сумму убытка определяйте исходя из стоимости недостающего имущества по данным бухучета. В этом случае сделайте проводку:*

Дебет 91-2 Кредит 94

- списан убыток от недостачи имущества в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Если причиной недостачи стали форс-мажорные обстоятельства, недостачу имущества учтите в составе убытков отчетного года по балансовой стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

- списан убыток от недостачи имущества, возникшей в результате форс-мажорных обстоятельств.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества при расчете налога на прибыль учитывайте в составе внереализационных расходов. При этом факт отсутствия виновных лиц нужно документально подтвердить актом уполномоченного ведомства. Об этом сказано в подпункте 5 пункта 2 статьи 265 Налогового кодекса РФ.*

В какой момент при расчете налога на прибыль можно включить в расходы сумму недостачи, если виновные в хищении лица не установлены, подробнее см. Как отразить выбытие амортизируемого имущества в налоговом учете .

Если причиной недостачи стали форс-мажорные обстоятельства, недостачу имущества учтите также в составе внереализационных расходов (подп. 6 п. 2 ст. 265 НК РФ ). Ее включайте в состав расходов в момент завершения инвентаризации или на дату составления годовой бухгалтерской отчетности. Так поступайте и в том случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 1 статьи 272 и подпункта 1 пункта 3 статьи 273 Налогового кодекса РФ. При этом, если организация применяет кассовый метод, недостачу учтите, если имущество, по которому она выявлена, оплачено (п. 3 ст. 273 НК РФ ).

действительный государственный советник РФ 3-го класса

Статья: В кассе недостача! Что делать? (Беляева Е.В.) ("Российский налоговый курьер", 2010, n 16)"Российский налоговый курьер", 2010, N 16

В КАССЕ НЕДОСТАЧА! ЧТО ДЕЛАТЬ?

Расхождения между учетными данными и фактическим наличием денег в кассе могут возникнуть у любой организации, работающей с денежной наличностью. Особенно часто с такой проблемой сталкиваются супермаркеты и торговые центры, имеющие значительные объемы наличной выручки и большой штат кассиров. Разберемся, какие действия следует предпринять организации и как отразить недостачу в налоговом и бухгалтерском учете.

Недостача денежных средств в кассе обычно выявляется самим кассиром (работником, выполняющим функции кассира) или его непосредственным руководителем либо в ходе инвентаризации или ревизии кассы. Ревизию кассы проводит специальная комиссия, назначенная для этих целей приказом руководителя организации. Кроме того, проверять фактическое наличие денег в кассе вправе учредители (участники, акционеры) организации, вышестоящая (головная) организация, а также независимые аудиторы или аудиторские компании на основании заключенных с ними договоров на оказание аудиторских услуг. Это указано в п. п. 37 и 38 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров Банка России от 22.09.1993 N 40 (далее - Порядок).

Порядок проведения ревизии кассы

Внезапная (без предупреждения материально ответственного лица) ревизия кассы проводится в сроки, установленные руководителем организации, например не реже чем один раз в месяц или ежеквартально. Кроме того, ревизия кассы должна проводиться перед составлением годовой бухгалтерской отчетности, а также при смене материально ответственного лица (кассира), обнаружении фактов хищения, злоупотребления или порчи имущества и возникновении чрезвычайных ситуаций (стихийного бедствия, пожара и др.). Об этом говорится в п. 37 Порядка и п. 2 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ).

Примечание. В организациях, имеющих одного кассира, при необходимости его временной замены исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя организации и при условии заключения с этим работником договора о полной материальной ответственности (п. 35 Порядка).

Ревизию кассы (как внезапную, так и плановую) проводит комиссия, назначенная приказом руководителя организации. Проверка проходит в присутствии материально ответственного лица. Только если кассир был вынужден внезапно оставить свое рабочее место либо не вышел на работу из-за болезни или по другой уважительной причине, находящиеся в кассе деньги пересчитывает другой кассир или иное должностное лицо, которому они передаются. Такой пересчет производится в присутствии руководителя и главного бухгалтера организации либо в присутствии комиссии, назначенной руководителем организации. По результатам пересчета и передачи денежных средств и иных ценностей другому материально ответственному лицу составляется акт за подписями соответствующих лиц (п. 35 Порядка).

До начала ревизии кассы от каждого материально ответственного лица, отвечающего за сохранность денежных средств, берется расписка о том, что все расходные и приходные документы на денежные средства он сдал в бухгалтерию организации и оприходовал все денежные средства, поступившие в кассу, а выбывшие - списал в расход.

Во время ревизии кассы комиссия осуществляет полный пересчет денежной наличности и проверку других ценностей, находящихся в кассе. После пересчета фактический остаток денежной наличности в кассе сверяется с данными, отраженными в кассовой книге. По результатам составляется акт ревизии наличных денежных средств, который подписывают председатель и все члены комиссии и материально ответственное лицо (п. 37 Порядка). Примерная форма этого акта приведена в Приложении N 4 к Порядку. Акт обычно составляется в двух экземплярах. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица (образец заполненного акта приведен на с. 48).

Образец акта ревизии наличных денежных средств

ревизии наличных денежных средств

к Порядку ведения кассовых операций

в Российской Федерации

Акт применяется для отражения результатов ревизии фактического наличия денежных средств (наличных денег, почтовых марок и др.), находящихся в кассе предприятия (организации).

Комиссия проверяет денежное наличие путем полного пересчета всех денег, находящихся в кассе: лимитированные чековые книжки, ценные бумаги и т.д. Акт составляется в 2 экз. и подписывается ревизионной комиссией и материально ответственным лицом. Один экземпляр акта передается в бухгалтерию предприятия (организации), второй остается у материально ответственного лица.

До начала ревизии от каждого материально ответственного лица или группы лиц, отвечающих за сохранность денежных средств берется расписка. Расписка включена в заголовочную часть формы.

При смене материально ответственных лиц акт составляется в 3 экз. (материально ответственному лицу, сдавшему ценности, материально ответственному лицу, принявшему ценности, и бухгалтерии).

Нам по инвентаризации задали практическую работу. но несколько моментов мне не понятны. Предподователь хоть и отвечает на вопросы но конкретный вопрос не дает. Потому что она сама толком не знает. Так как нашла эту практическую в инете. В задании просят написать акт наличия денежных средств в кассе, но это не КМ-9 и не ИНВ-15 так как ИНВ-15 будет в конце.

Вот часть текста задания.

1. Составить отчет кассира на момент инвентаризации кассы.

2. Определить наличие денег в кассе и составить акт проверки наличия денег в кассе.

3. Составить записи в акт проверки по образцу.

4. Составить бухгалтерские проводки на списание недостачи в начет кассиру и объяснительную записку кассира.

Акт инвентаризации кассы

г. Владивосток 16 сентября 200 _ г.

на основании _____________________________________ в присутствии

№ приказа по предприятию

кассира ______________, главного бухгалтера ______________________

ФИО кассира ФИО гл. бухгалтера

проведена ревизия кассы № 1.

При инвентаризации установлено:

I. Денежная наличность

1. Остаток денег по кассовой книге на 16.09.200_ г.

2. Фактически предъявлено_______3450 руб.

3. Результат ревизии наличных денег – недостача ____ руб.

Примечание. В оправдание недостачи кассиром предъявлена расписка работника Коробова П.И. на получение взаимообразно денег из кассы.

II. Путевки в санатории

1. Фактически предъявлено:

Санатории «Изумрудный» № 743585-743586 (2 шт.), стоимостью 148 000руб.

2. Остаток путевок по данным б/у (счету 58) (3 шт.), стоимостью 222 000руб.

Недостача – 1 пгг. (санаторий «Шмаковский»), 74 000 руб.

III. Марки госпошлины

1. Наличие марок 3200 руб.

2. Остаток по данным бухгалтерского учета 3400 руб.

3. Недостача 200 руб.

IV. Замечание по кассе

1. Помещение кассы не изолировано, а денежные средства хранятся в металлическом ящике, то есть их сохранность не обеспечивается. Обязательство о материальной ответственности от кассира хранится не в надлежащем месте. Книга аналитического учета прочих денежных средств не прошнурована.

Акт составлен в 3 экземплярах.

Аудитор ____________ ___________________

подпись расшифровка фамилии

подпись расшифровка фамилии

Акт по недостаче денежных средств, в кассе ТОО «Рога и копыта».

1. Остаток наличных денег в кассе, по частично восстановленным кассовым документам, согласно кассовой книге, по состоянию на 06 марта 2012 года, должен составлять 80776 тенге 00 тиын (восемьдесят тысяч семьсот семьдесят шесть тенге 00 тиын).

2. Фактически остаток наличных денег в кассе отсутствовал. Недостача наличных денег в кассе составляет 80776 тенге 00 тиын (восемьдесят тысяч семьсот семьдесят шесть тенге 00 тиын).

3. Недостача наличных денег в кассе ТОО «Рога и копыта» в сумме 80776 тенге 00 тиын (восемьдесят тысяч семьсот семьдесят шесть тенге 00 тиын) образовалась по вине бухгалтера-кассира Быстровой С.А.

4. Объяснительная записка, о причинах недостачи денег в кассе ТОО «Рога и копыта», бывшим бухгалтером-кассиром Быстровой С.А. не предоставлена.

Председатель ревизионной комиссии Дягилева С.Ю.

Член ревизионной комиссии Уралова С.Г.

Член ревизионной комиссии Чариков Г.А.

Главный бухгалтер ТОО «Рога и копыта» Пахомова М.А.

__________________________ предприятие, организация

АКТ ревизии наличных денежных средств

"___"_____________ _______ ?.

К началу проведения ревизии вс?е расходные и приходные документы на денежные средства сданы в бухгалтерию и вс?е денежные средства, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

(Материально ответственное лицо) _____________________________________________________

Должность Роспись Фамилия

На основании приказа (распоряжения) от "__"_______ _____ ?. № ______ произведена ревизия денежных средств по состоянию на"__"_____ ____ ?.

При ревизии установлено следующее? 1) наличных денег _______________________________ руб. _________ коп. 2) ценных бумаг _________________________________ руб. _________ коп. 3) ______________________________________________ руб. _________ коп.

Итого фактическое наличие _________________________________________________________ (прописью)

По учетным данным _______________________________ руб. _________ коп. Результаты ревизии? излишек ________________ недостача ______________ Последние номера кассовых ордеров? приходного № __________, расходного № ____________

Председатель комиссии ____________________________________________________________________________________ (должность) (подпись) (Ф.И.О.)

Члены комиссии ____________________________________________________________________________________ (должность) (подпись) (Ф.И.О.)

____________________________________________________________________________________ ____________________________________________________________________________________ Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном

Материально ответственное лицо

"__"___________ _____ ?.

Объяснение причин излишков или недостач ______________________________________________ Материально ответственное лицо

Решение руководителя предприятия ____________________________________________________ (подпись)

"__"___________ ____ ?.

Ревизии - проверки законности операций с наличными денежными средствами, хранящимися в кассе субъекта, ведущего хозяйственную деятельность. Для собственной внутренней отчетности и для выявления фактов хищения в торговом предприятии, в организации и учреждении регулярно проводятся ревизии и составляется акт ревизии кассы. Этот подотчетный финансовый документ является подтверждением финансово-хозяйственной деятельности, наличия или отсутствия денег, их остатков в кассе.

Для составления документа можно скачать образец акта ревизии кассы здесь и заполнить его в трех экземплярах. На бланк наносятся реквизиты предприятия и он заверяется печатью. Один заполненный экземпляр хранится у руководителя, второй - у ответственного лица (кассира, заведующего складом). Третий экземпляр акта направляется по требованию инициатору ревизии. В акте перечисляются члены комиссии, проводящей проверку, документ заверяется их подписями. Руководитель, после прочтения документа, ставит свою подпись, мокрую печать. Срок хранения актов ревизии кассы 3 года.

Акт ревизии кассы

Одно из главных преимуществ кредита – возможность реализации своей мечты здесь и сейчас. Если жизнь кажется вам однообразной, значит необходимо что-то менять. Кредит позволит воплотить в жизнь даже самые дерзкие желания. Вы сможете порадовать себя, не обременяя при этом дополнительными заботами близких акт ревизии наличных денежных средств образец заполненный.

Хотите порадовать близких, а лишних средств на подарки нет? В таком случае вам стоит взять кредит. Эта финансовая услуга позволяет радовать близких, не нанося при этом ущерб собственному бюджету. Одно из главных преимуществ такого рода услуг возможность пользоваться деньгами сразу же.

Превосходный праздник, новая техника, короткотерм новий кредит мечты об отдыхе – все это реальность при оформлении кредита. При желании вы сможете получить средства с минимальным количеством документов. Благодаря оформлению кредита вы воплотите в жизнь даже самые смелые свои мечты.

А как же акт ревизии наличных денежных средств образец заполненный?Деньги нужны всегда и везде, однако, мало кто знает, как правильно их использовать. Для того чтобы ваши сбережения всегда были в целости и сохранности стоит взять кредит. Вы можете оформить эту финансовую услугу на любые нужды и при этом сохранить свои сбережения.

Идеальный отпуск – то о чем мечтает каждый. Однако, для того чтобы провести действительно запоминающийся отдых придется потратить немаленькую сумму. Для того что, хорошо отдохнуть и я весь в кредитах при этом сохранить свои сбережения стоит взять кредит. Эта уникальная финансовая услуга поможет вам хорошо провести время.

Займы – одна из самых популярных и востребованных услуг. Это связано с тем, что большинство людей не хотят тратить свои сбережения на повседневные нужды. Оформление быстрого займа поможет вам долгосрочные кредиты у виннице решить финансовые трудности и сохранить свои сбережения.

© 2016, cred.tw1.ru - самые вкусные кредиты

в Москве, Санкт-Петербурге, Киеве, Минске, Новосибирске, Алматы, Алма-Ате, Харькове, Екатеринбурге, Нижнем Новгороде, Казани, Самаре, Омске, Челябинске, Ростове-на-Дону, Уфе, Донецке, Волгограде, Красноярске, Перми, Воронеже, Одессе, Запорожье, Саратове, Астане, Львове, Краснодаре, Тольятти, Кривом Роге, Шымкенте, Ижевске, Барнауле, Ульяновске, Тюмени, Иркутске, Владивостоке, Ярославле, Хабаровске, Махачкале, Оренбурге, Новокузнецке, Кемерово, Томске, Рязани, Астрахани, Пензе, Набережных Челнах, Гомеле, Липецке, Николаеве, Туле, Мариуполе, Караганде, Кирове, Луганске, Чебоксарах, Калининграде, Курске, Улан-Удэ, Ставрополе, Брянске, Магнитогорске, Иваново, Твери, Виннице, Макеевке, Актобе, Белгороде, Могилёве, Сочи, Витебске, Херсоне, Севастополе, Нижнем Тагиле, Гродно, Архангельске, Таразе, Владимире, Симферополе, Павлодаре, Калуге, Чите, Смоленске, Бресте, Усть-Каменогорске, Кургане, Волжском, Сургуте, Полтаве, Орле, Горловке, Череповце, Семее, Чернигове, Черкассах, Кызылорде, Владикавказе, Вологде, Мурманске, Сумы, Житомире, Саранске, Якутске, Тамбове, Уральске, Днепродзержинске, Грозном, Стерлитамаке, Костроме, Петрозаводске, Кировограде, Нижневартовске, Черновцах, Хмельницком, Комсомольске-на-Амуре, Йошкар-Оле, Таганроге, Новороссийске, Ровно, Братске, Сыктывкаре, Нальчике, Дзержинске, Шахтах, Ивано-Франковске, Орске, Нижнекамске, Тернополе, Кременчуге, Ангарске, Зеленограде, Костынае, Балашихе, Химках, Старом Осколе, Великом Новгороде, Луцке, Бобруйске, Атырау, Белой Церкови, Прокопьевске, Подольске, Пскове, Петропавловске, Бийске, Энгельсе, Балаково, Южно-Сахалинске, Рыбинске, Краматорске, Армавире, Северодвинске, Королёве, Актау, Петропавловске-Камчатском, Темиртау, Сызрани, Мытищах, Норильске, Барановичах, Каменске-Уральском, Златоусте, Новочеркасске, Мелитополе, Люберцах, Керчи, Волгодонске, Абакане, Уссурийске, Находке, Электростали, Салавате, Кокшетау, Никополе, Туркестане, Березниках, Копейске, Миассе, Альметьевске, Рубцовске, Пятигорске, Борисов, Коломне, Майкопе, Коврове, Колпино, Одинцово, Экибастузе, Нефтеюганске, Пинске, Лисичанске, Железнодорожном, Бердянске, Хасавюрте, Талдыкоргане, Павлограде, Северодонецке, Славянске, Кисловодске, Новомосковске, Рудном, Ужгороде, Серпухове, Черкесске, Первоуральске, Новочебоксарске, Нефтекамске, Алчевске, Димитровграде, Орехово-Зуево, Дербенте, Невинномысске, Красногорске, Камышине, Орше, Северске, Батайске, Евпатории, Кызыле, Муроме, Новом Уренгое, Мозыре, Октябрьском, Енакиево, Щелково, Новошахтинске, Сергиевом Посаде, Новокуйбышевске, Каменец-Подольском, Ачинске, Ноябрьске, Ельце, Жуковском, Обнинске, Арзамасе, Солигорске, Пушкино, Домодедово, Элисте, Жанаозене, Каспийске, Назрани, Артеме, Ессентуках, Ногинске, Новополоцке, Ленинске-Кузнецком, Сарапуле, Бердске, Тобольске, Константиновке, Лиде, Междуреченске, Красном Луче, Ухте, Серове, Раменском, Стаханове, Мичуринске, Воткинске, Зеленодольске, Великих Луках, Конотопе, Александрии, Киселевске, Железногорске, Соликамске, Магадане, Каменске-Шахтинском, Шостке, Глазове, Измаиле, Новотроицке, Молодечно, Гатчине, Сарове, Бердичеве, Пушкине, Долгопрудном, Воскресенске, Умани, Канске, Реутове, Ялте, Торезе, Кузнецке, Губкине, Мукачево.

Rating: 5 / 5 based on 265 votes.

Акт ревизии наличных денежных средств Результаты инвентаризации оформляются руководителя и главного бухгалтера на расписке о выдаче денежной наличности не имеется. Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия Добрый день, подскажите, пожалуйста, есть в конфигурации 1С 8. Причем для составления отчетности пересчет стоимости этих активов и обязательств в рубли производится по курсу Центрального банка РФ, действующему на отчетную дату п. Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками: Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе; Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе; Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц; Дебет 91-2 Кредит 94 — Возмещена погашена недостача наличных денежных средств в операционной кассе за счет прочих расходов организации. Денежные средства представлены денежной наличностью. Новое сообщество послужит отправной точкой в создании полноценной онлайн базы знаний, включающей научные статьи, результаты клинических исследований, материалы научных конференций и все то, что необходимо фармацевтам в повседневной работе. Если недостача денежных средств и документов допущена по вине материально-ответственного лица — кассира, то ее сумма списывается в учете проводкой: Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей».

Достоверность выписок инвентаризационная комиссия определяет путем проверки всех их реквизитов. Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц. Характеристики: Рубрики Кому Тип файла Платформа Конфигурация. Операционная система Страна Отрасль Налоги Вид учета Раздел учета Доступ к файлу Как Вы оцениваете полезность и необходимость национального контента статьи, разработки на сайте? Контент писать по-русски, а разработки делать с учетом национального законодательства Да, нужен. В процессе инвентаризации кассы осуществляется проверка кассовой книги по следующим основным направлениям: правильность ведения кассовой книги; арифметический контроль сумм по приходу и расходу и правильности подсчета итогов страниц книги, а также переноса сумм остатков наличных денег с одной страницы на другую; своевременность и документальная обоснованность записей в кассовой книге. Недостачи денежных средств в операционной кассе организации относятся на материально-ответственное лицо вследствие его виновности, а излишки приходуются на финансовые результаты. Инвентаризация денежных средств, хранящихся на счетах в банках Инвентаризация проводится в обязательном порядке при составлении годовой отчетности. Введенные данные пользователем запоминаются при закрытии формы печати, что позволяет при следующем открытии не настраивать отчет. Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать С какой целью и в каких случаях проводится инвентаризация кассы? Порядок ревизии кассы разрабатывается и утверждается локальными регламентами например, Положением о внутреннем финансовой контроле, действующими на предприятии. Наименование Файл Дата Размер Кол. Скачать бланк формы ИНВ-15 и посмотреть образец его заполнения можно на нашем сайте. Расписка К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход. На нашем сайте вы найдете также информацию по другим актуальным бланкам, например в материале. Перед началом проведения инвентаризации устанавливается: какие счета и в каких кредитных учреждениях имеет организация.

Инвентаризация кассы в 2015: порядок проведения — СКБ КонтурЕсли размер денежных средств по документам превышает фактическое наличие — налицо недостача, а противоположный вариант свидетельствует об образовании излишков. Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом решением, постановлением, распоряжением руководителя организации. Ответ зависит от частоты проводимого контроля, т. Учет движения денежных средств при использовании прочих форм расчетов ведется на счете 55 «Специальные счета в банках».

При смене материально ответственных лиц акт составляется в трех экземплярах. Оформляются результаты инвентаризации с помощью акта ф. Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации. Унифицированная форма ИНВ-15 пригодится всем, кто работает с наличкой. С этой целью изучаются все имеющиеся договоры о банковском обслуживании. Сумма недостающих бланков строгой отчетности отражается по кредиту счета 006 «Бланки строгой отчетности».

Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Причем для составления отчетности пересчет стоимости этих активов и обязательств в рубли производится по курсу Центрального банка РФ, действующему на отчетную дату п. В конце книги приведены ответы. О том, как часто нужно заполнять унифицированную форму ИНВ-15 и как правильно ее оформить, можно узнать из нашей статьи. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. Итоги Периодическое проведение инвентаризации кассы в интересах любого коммерсанта, работающего с наличными деньгами и БСО. Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными основание — п. Для организации учета денежных средств и документов предусмотрен активный счет 50 «Касса». Внеплановая инвентаризация кассы ревизия. напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. К денежным документам относятся: почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и другие документы. Согласно новому Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина России от 31. До 2012 года периодически осуществлять проверки кассовых документов могли банки, в сегодняшнем законодательстве такие проверки не предусмотрены.

Учет, налогообложение, автоматизация Книга жалоб и предложений по работе сайта Для технических специалистов Представление регламентированной отчетности Говорильня Бухгалтерский учет: обсуждаем проекты нормативных актов и рекомендаций по ведению учета от БМЦ Интернет-конференция: Оформление командировок по новым правилам ЕГАИС Мероприятия 06.

?

Образец акта ревизии и пример его составления. Наличных денежных. Скачать бланк. Акт ревизии наличных денежных средств. Скачать акт ревизии наличных денежных. Инвентаризации наличных денежных. Акт составлен комиссией. Что денежные средства. Ревизия денежных средств в. Акт о проверке наличных. Образец акта вы можете скачать.

Акт. Ревизии наличных денежных средств. Бланки и формы. Скачать бесплатно. Ревизия денежных средств в. Акт о проверке наличных. Образец акта вы можете скачать. Книга учета денежных средств. Заполнить и скачать акт по. Наличных денежных.

Акт ревизии наличных денежных средств (инструкция цб рф от 18. Договора) 15. Скачать бланк акта инвентаризации денежных средств, указания по заполнению акта. Акт ревизии наличных денежных средств. Скачать документ акт ревизии наличных. Акт ревизии наличных денежных средств. Скачать акт ревизии наличных денежных. Акт о проверке наличных денежных. Денежных средств. Акт о проверке наличных.

В России операции с наличными денежными средствами производятся в соответствии с требованиями «Порядка ведения кассовых операций в РФ». Под кассовым обслуживанием клиента понимаются операции:

В организациях прием наличных средств производится на основе заполненного в установленном порядке официального документа — так называемого Объявления на взнос наличными. Именно таким образом наличные денежные средства попадают на счет клиента. При необходимости снятие средств со счета может быть произведено с использованием чеков. На основании чека банк выдает наличные деньги и списывает их с расчетного счета. Инкассация средств осуществляется на основе специального, заключенного с банком договора. За такого рода услуги клиент выплачивает банку комиссию, которая устанавливается договором.

Кассовое обслуживание может осуществляться только в том случае, когда у клиента есть специальное, оборудованное место для кассы. Без исключения все юр. лица при ведении своей деятельности обязаны руководствоваться и соответствовать порядку проведения кассовых операций, включая ведение кассовой книги, где указываются все операции по кассе, к ней также требуется прикладывать подтверждающие документы. Важно помнить, что остаток наличности в кассе не может превышать лимит, которые предусмотрен в договоре с банком.

Особенности кассового обслуживания ИПНачиная с 01 января 2012 года в соответствии с Положением ЦБ № 373-П без исключения все индивидуальные предприниматели были обязаны вести кассу, оформлять и вести учет кассовых документов, соблюдать кассовую дисциплину. Операции по кассе необходимо оформлять документами:

Важным является то, что начиная с 01 июня 2014, руководствоваться следует новым Указанием ЦБ № 3210-У. Руководствуясь новым порядком, индивидуальные предприниматели больше не обязаны вести кассу, заполнять ПКО и РКО. Сейчас от ИП требуется формирование только расчетно-платежных и платежных ведомостей лишь в случаях, если производятся выплаты физ. лицам с использованием наличных средств. В связи с новым порядком важно отметить, что книга учета бланков строгой отчетности, книга учета доходов и расходов и журнал кассира-операциониста по законодательству не относятся к кассовой дисциплине, в связи с чем их, как и ранее, следует вести, если ИП работал с ними ранее. Помимо прочего, ИП теперь не обязан определять лимит остатка денежной наличности в кассе. Такое нововведение распространяется и на субъекты малого бизнеса.

Отметим также, что при отмене обязанности ИП не запрещается оформлять кассовые документы. В таком случае это означает лишь, что наказания за их отсутствие не существует. В общем случае ответственность предусмотрена КоАП РФ — штраф при выявлении нарушения порядка ведения кассовой дисциплины для ИП — 4000 — 5000 рублей.

Порядок проведения ревизии кассы

Для осуществления контроля за соблюдением кассовой дисциплины в организациях проводится ревизия операций с кассой. Такая ревизия кассы может производиться как банками и соответствующими финансовыми органами, так и самим предпринимателем.

В соответствии с требованием пункта 1.11 373 Положения ЦБ, предприниматель сам принимает решение относительно срока проведения ревизии — необходимо издать приказ о проведении ревизии кассовых операций и наличия денежных средств или же произвести соответствующее распоряжение. Кроме того, необходимо учитывать требования 402 ФЗ «О бух. учете», в котором содержится требование проводить инвентаризацию кассы в обязательном порядке в ряде случаев, предусмотренных законодательно, в частности Приказ Минфина 34н содержит ряд таких случаев. Проведение инвентаризации является обязательным при:

В общем случае ревизию необходимо проводить, помимо законодательно установленных случаев, раз в квартал или полугодие. На практике принято ее проводить один раз в месяц — в последний или же первый рабочие дни.

Предприниматель, ведущий кассовые операции самостоятельно, также обязан осуществлять проверку с оформлением результатов такой проверки документально. Кроме того, пересчет кассы обычно осуществляется ежедневно, в связи с чем инвентаризации один раз за год вполне достаточно.

С целью поддержания ответственности работников на должном уровне и финансовой дисциплины можно проводить внезапные, внеплановые ревизии касс. Такое решение провести проверку принимает предприниматель путем издания соответствующего приказа за день до фактического проведения инвентаризации денежных средств, кроме того, проверку может потребовать и главный бухгалтер.

Методика проведения инвентаризации кассыПроверяющие, ревизоры (как внутренние, так и внешние) осуществляют следующие действия:

Кроме вышеперечисленных действия, при ревизии денежных средств, проверке подвергается также процесс переноса ценностей и денежных средств. В этом случае предусмотрены следующие действия:

В случае обнаружения надорванной или же испорченной пачки, упаковки — ее необходимо проверить полистно.

По итогам проведения инвентаризации денежных средств в кассе оформляется соответствующий акт. В нем находят свое отражение все денежные средства и выручка ценностей, которые на дату проведения такой проверки фактически числятся на учете бухгалтерии. В акте указываются:

Другая информация включается в акт проверки по решению комиссии. Установленный образец акта можно найти легко в интернете. Его форма ИНВ-15.

В заключении заметим — в связи с тем, что законодательство в части кассовых операций существенно изменяется, индивидуальным предпринимателям, как и другим экономическим субъектам, очень важно отслеживать такие изменения для достижения наиболее качественного и эффективного ведения учета. Инвентаризация, или ревизия кассы — это своего рода механизм, позволяющий предпринимателям оценивать правильность ведения кассы, выявлять хищения и неточности в проведении операций. При наличии регулярного механизма проверки каждый сотрудник будет чувствовать свою ответственность и максимально внимательно и добросовестно выполнять свои обязанности.

Вебинар «Учет кассовых операций 2015»

.jpg)