Рейтинг: 4.1/5.0 (1787 проголосовавших)

Рейтинг: 4.1/5.0 (1787 проголосовавших)Категория: Бланки/Образцы

Федеральная информационная адресная система ( ФИАС)

Единый государственный реестр юридических лиц и устав организации содержат сведения об адресе организации.

В зависимости от организационно правовой формы, по адресу юридического лица должен размещаться постоянно действующий исполнительной орган (или иное лицо имеющее право действовать без доверенности) - руководитель организации.

Юридическое лицо может иметь только один адрес - адрес (место нахождения) организации. Если организация расположена по нескольким адресам, то необходимо регистрировать филиалы, представительства, обособленные подразделения.

Внести в реестр (ЕГРЮЛ ) юридический адрес, почтовый адрес, фактический адрес невозможно, т.к. ЕГРЮЛ не содержит таких сведений о юридическом лице.

ЕГРЮЛ содержит следующие сведения об адресе организации:

субъект Российской Федерации;

улица (проспект, переулок и т.д.);

номер дома (владение);

наименование органа (по этому адресу).

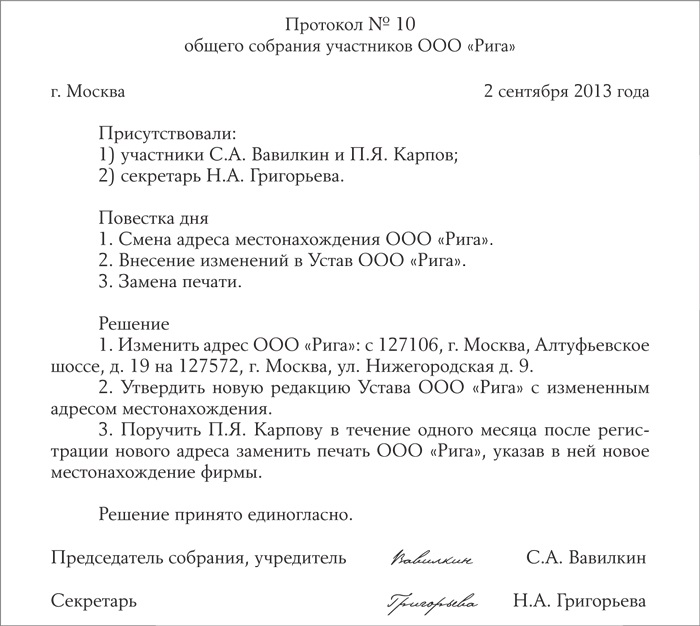

Вышестоящий орган (собрание, совет, департамент, участники. ) может принять решение об изменении адреса (места нахождения) организации в связи с переездом, изменением названия улицы, изменением почтового индекса и т.д.

Это решение оформляется в письменной форме с указанием нового адреса и решением о внесении изменений в устав (новой редакции).

Решение о назначении нового руководителя оформляется в простой письменной форме (если иное не установлено законом) и это может быть:

решение единоличного участника,

протокол общего собрания участников,

протокол общего собрания акционеров,

протокол совета директоров (наблюдательного совета),

протокол общего собрания членов (товарищей),

Изменение адреса организации влечет за собой обязанность регистрировать изменения в реестре (ЕГРЮЛ ), как изменения связанные с внесением изменений в учредительные документы.

Срок регистрации этих изменений в соответствии с действующим законодательством составляет 3 дня.

Такие изменения регистрируются путем подачи в регистрирующий орган (МИФНС №46 по г. Москве ) следующих документов:

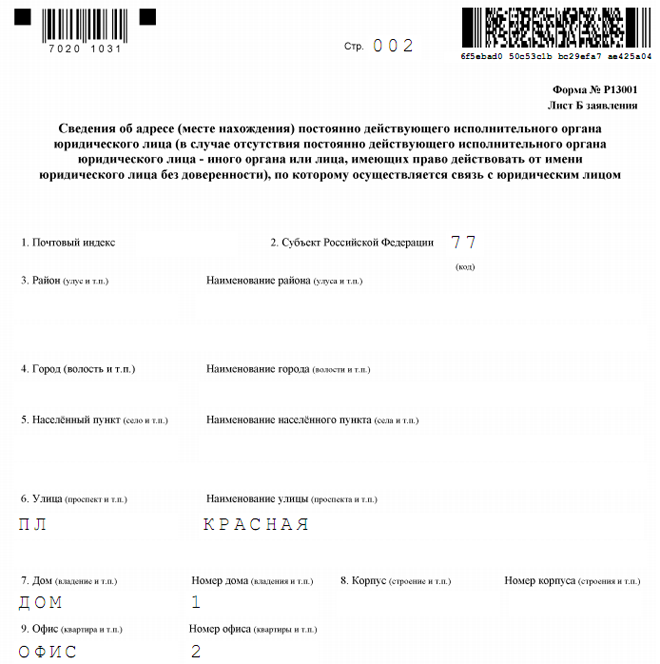

заявления по Форме Р13001;

решение об изменении адреса (с указанием нового адреса) (в форме см. выше);

изменения (лист изменений или новая редакция устава);

документ об оплате государственной пошлины.

Заявителем при данном виде регистрации может выступать только действующий руководитель (если иное не предусмотрено законом).

Подпись заявителя на заявлении о регистрации этих изменений подлежит нотариальному удостоверению.

Документы необходимые для заверения подписи у нотариуса:

Свидетельство о регистрации в реестре (ОГРН) - оригинал;

Свидетельство о постановке на учет в налоговом органе (ИНН) - оригинал;

Устав (или другой учредительный документ) вместе со всеми изменениями к нему - оригинал;

Решение о назначении руководителя - оригинал.

Срок регистрации в МИФНС N46 по г. Москве - 5 рабочих дней.

В настоящее время выписку из реестра ЕГРЮЛ необходимо получать два раза - до и после регистрации.

Выписка из реестраЕГРЮЛ и ЕГРИП - открытый федеральный ресурс. Любое лицо - физическое или юридическое, организация или гражданин имеют право получить выписку из реестра на любую организацию или на любого предпринимателя сделав запрос и оплатив пошлину.

Выписка из единого государственного реестра юридических лиц - выписка из ЕГРЮЛ - официальный документ, который выдает регистрирующий орган (Федеральная налоговая служба).

Содержащиеся в государственном реестре сведения о конкретном юридическом лице или индивидуальном предпринимателе предоставляются по запросу, составленному в произвольной форме с указанием необходимых сведений согласно " Правилам ведения единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений", в виде выписки из государственного реестра по форме установленной этими Правилами.

Выписка из ЕГРЮЛ содержит сведения об определенной организации на определенную дату.

Выписка из реестра ЕГРЮЛ имеет свой уникальный номер и дату выдачи. Выписка из реестра скрепляется печатью органа выдавшего документ и подписью ответственного лица.

Как получить выпискуЧтобы получить выписку из реестра непосредственно в регистрирующем органе необходимо подать письменный запрос и оплатить пошлину.

К запросу необходимо приложить оригинал квитанции или платежки. а также нужна доверенность от руководителя юридического лица, если запрос подается не лично заявителем.

Выписку из ЕГРЮЛ или ЕГРИП можно получить в МИФНС № 46 по городу Москве на любую организацию или предпринимателя Российской Федерации.

Выписку из реестра можно получить в обычном порядке за 5 рабочих дней только "на себя" или в срочном порядке на следующий рабочий день после подачи запроса "на себя" или "на третьих лиц".

Форма для запроса выписки из реестра ЕГРЮЛ/ЕГРИПСтоимость выписки из реестра ЕГРЮЛ или ЕГРИП - 1080 (Одна тысяча восемьдесят) рублей. Получение готового документа на следующий рабочий день при подтверждении оплаты до 13-00 (МСК). Заказать ЕГРЮЛ

Подтверждение оплаты по факсу: (495) 585-08-79. по электронной почте: zakaz@n46.ru

Более 2000 человек ежемесячно запрашивают выписку из реестра с помощью сети Интернет.

Запрос выписки из реестра On-line - самый простой, быстрый, безошибочный, надежный и доступный способ получения официального документа. Далее.

1)ООО меняет фактический адрес. Переехали в другой офис в этом же здании, т.е. смена инспекции не будет. До этого юридический и фактический адрес совпадали. Юридический останется тем же, меняется только фактический. Своих контрагентов ООО уведомит, надо ли уведомлять ИФНС, ПФ и ФСС?

2) ООО зарегистрировалось в одном городе, а деятельность будет вести в другом городе. Офис будет арендоваться в том городе, где будет вестись деятельность. Как быть в этом случае: вставать на учет в ИФНС в другом городе или вести деятельность и платить налоги в тот город, где открывались?

Если фактическое местонахождение исполнительного органа организации. отличается от адреса, по которому организация зарегистрирована (содержащимся в ЕГРЮЛ), то в данном случае имеет место нарушение законодательства. Обособленное подразделение возникает в том случае, когда место нахождения постоянно действующего исполнительного органа организации не меняется, но по новому адресу оборудуются стационарные рабочие места (даже одно такое рабочее место) на срок более одного месяца.

К адресу организации предъявляются следующие требования:

– адрес организации должен быть достоверным для регистрации организации при ее создании или при внесении соответствующих изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ) ;

– адрес должен обеспечивать связь с организацией.

При этом в законодательстве отсутствует понятие "юридический адрес" организации, а используются понятия "место нахождения" (п. 1 ст. 83 Налогового кодекса РФ ), "адрес организации" (п. 3 ст. 54 Гражданского кодекса РФ ) и "адрес места нахождения исполнительного органа организации " (пп. "в" п. 1 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г. ).

Место нахождения организации определяется местом ее государственной регистрации на территории России путем указания наименования населенного пункта (муниципального образования).Государственная регистрация организациипроизводится по месту нахождения ее постоянно действующего исполнительного органа (руководителя). а в случае отсутствия такового – иного органа или лица, уполномоченного выступать от имени организации в силу закона, иного правового акта или учредительного документа.

Подтверждение: п. 2 ст. 54 Гражданского кодекса РФ .

Адрес в рамках места нахождения – сведения об адресе организации (ее постоянно действующего исполнительного органа), а в случае его отсутствия – иного органа или лица, имеющего право действовать от имени организации без доверенности. Они содержатся в ЕГРЮЛ (п. 3 ст. 54 Гражданского кодекса РФ . пп. "в" п. 1 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г. ). По этому адресу осуществляется связь с организацией. Изменение адреса в пределах места нахождения (например, в пределах г. Москвы) не требует внесения изменений в учредительные документы, даже если такой адрес в них указан (если иное прямо не предусмотрено учредительными документами). Однако изменения необходимо внести в сведения ЕГРЮЛ в части адреса .

Подтверждение: п. 10 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. . п. 14.2.05.58 письма ФНС России № СА-4-14/1645 от 31 января 2014 г.

Общие требования к достоверности адреса

Адрес, указываемый организацией, в частности, в документах на регистрацию, должен быть:

– полным – то есть должен содержать детальные элементы адреса (адресные ориентиры объекта недвижимости – дом (владение и т.п.), корпус (строение и т.п.), квартира (офис и т.п.). Если такие уточнения отсутствуют (при их наличии), это приравнивается к непредставлению документов, отражающих действительный адрес (Приказ ФНС России № ММВ-7-6/25 от 25 января 2012 г. . п. 14.2.05.60 письма ФНС России № СА-4-14/1645 от 31 января 2014 г. );

В случае представления в налоговую инспекцию по месту нахождения организации документов, содержащих недостоверные сведения об адресе (местонахождении) организации, инспекция вправе отказать в государственной регистрации организации или внесении изменений в сведения ЕГРЮЛ (при смене адреса).

О недостоверности адреса может свидетельствовать, в частности, следующее:

– адрес является адресом регистрации большого количества иных организаций, со всеми или значительной частью которых связь невозможна (их представители там не располагаются и корреспонденция возвращается с пометкой "организация выбыла", "за истечением срока хранения" и т.п.);

– адрес не существует или находившийся по нему объект недвижимости разрушен;

– адрес является условным почтовым адресом, присвоенным объекту незавершенного строительства;

– адрес заведомо не может свободно использоваться для связи (адреса органов государственной власти, воинских частей и т.п.);

– собственник объекта (иное управомоченное лицо) подал заявление о несогласии с регистрацией по этому адресу.

При этом действует следующая процедура проверки достоверности адреса:

– при регистрации не требуется представлять какие-либо документы, подтверждающие его достоверность (кроме регистрации по адресу жилого помещения);

– налоговая инспекция должна мотивировать отказ в регистрации, указав конкретные обстоятельства в пользу недостоверности адреса;

– в ответ организация вправе представить сведения (документы), подтверждающие, что связь по этому адресу будет возможна.

Действующее законодательство не содержит:

– требования о принадлежности помещения организации на каком-то определенном юридическом основании (на праве собственности, аренды или субаренды);

– требования представлять на регистрацию документы, подтверждающие юридическое основание для регистрации по указанному адресу (например, гарантийное письмо или договор аренды);

– запрета на регистрацию нескольких юридических лиц по одному адресу. При этом отказ в регистрации по так называемым адресам массовой регистрации может быть обоснованным (пп. "р" п. 1 ст. 23 Федерального закона № 129-ФЗ от 8 августа 2001 г. . п. 2 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. );

– запрета на регистрацию организации по адресу, отличному от адреса ведения деятельности (производственного цеха, торговой точки и т.п.) (п. 4 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. );

– запрета на регистрацию по адресу помещения, непригодного для ведения деятельности организации в целом либо вида деятельности, указанного в представленных документах (п. 4 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. ).

Последствия недостоверности адреса

Организация несет риск последствий неполучения юридически значимых сообщений (ст. 165.1 Гражданского кодекса РФ), доставленных по адресу, указанному в ЕГРЮЛ, а также риск отсутствия по указанному адресу своего органа или представителя. Сообщения, доставленные по адресу, указанному в ЕГРЮЛ, считаются полученными организацией, даже если она не находится по указанному адресу.

Подтверждение: п. 3 ст. 54 Гражданского кодекса РФ .

Недостоверность сведений об адресе организации может быть установлена налоговой инспекцией как при регистрации, так и в процессе информационного обмена с организацией. Документы в рамках налоговых отношений направляются организации исключительно по адресу места ее нахождения, содержащемуся в ЕГРЮЛ (п. 5 ст. 31 Налогового кодекса РФ ). Отсутствие связи с организацией могут доказывать следующие факты:

– представители организации по этому адресу не располагаются;

– корреспонденция возвращается с пометкой "организация выбыла", "за истечением срока хранения" и т.п.

При наличии таких обстоятельств:

– налоговая инспекция направляет организации, учредителям (участникам) и руководителю уведомление о необходимости представления достоверных сведений об адресе;

– при непредставлении таких сведений в разумный срок (как правило, срок указывается в самом уведомлении) налоговая инспекция может обратиться в арбитражный суд с требованием о ликвидации организации (п. 3 ст. 61 Гражданского кодекса РФ );

– суд принимает меры по извещению указанных лиц, предлагает принять меры по устранению нарушения;

– в случае невыполнения указаний суд решает вопрос о ликвидации организации за грубое нарушение законодательства.

Подтверждение: п. 2 ст. 25 Федерального закона № 129-ФЗ от 8 августа 2001 г. . п. 6 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. . письмо ФНС России № СА-4-14/12088 от 25 июня 2014 г. (выводы Пленума ВАС РФ и ФНС России применимы и в настоящее время к новой редакции ст. 61 Гражданского кодекса РФ ).

Другими последствиями отсутствия организации по адресу, внесенному в ЕГРЮЛ, в том числе в результате его изменения и невнесения соответствующих изменений в реестр, являются, в частности:

– отказ кредитной организации заключить договор банковского счета (вклада) с организацией в случае ее отсутствия по адресу своего местонахождения (п. 5.2 ст. 7 Федерального закона № 115-ФЗ от 7 августа 2001 г. );

– расторжение кредитной организацией договора банковского счета в случае непредставления клиентом необходимых сведений при изменении адреса (Постановление Президиума ВАС РФ № 1307/10 от 27 апреля 2010 г. );

– применение к должностным лицам организации административного наказания, предусмотренного ст. 14.25 КоАП РФ ;

– подача собственником (законным владельцем объекта недвижимости) иска в арбитражный суд с требованием к организации прекратить использование объекта (адреса) для целей связи с ней (п. 5 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. ).

Особенности внесения сведений в ЕГРЮЛ

Необходимость изменения сведений об адресе организации возникает только в том случае, если по прежнему адресу связь с организацией уже не обеспечивается. Например, организация была зарегистрирована по адресу по которому фактически не находится, и арендовала помещение по другому адресу. В таком случае организация должна изменить сведения о своем адресе, указав, адрес места фактического нахождения.

В законодательстве отсутствует понятие "юридический адрес" организации. Вместо этого используются понятия "место нахождения" (п. 1 ст. 83 Налогового кодекса РФ ), "адрес организации" (п. 3 ст. 54 Гражданского кодекса РФ ), "адрес места нахождения исполнительного органа организации" (пп. "в" п. 1 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г. ).

Место нахождения организации определяется местом ее государственной регистрации на территории России путем указания наименования населенного пункта, муниципального образования (например, г. Москва). Государственная регистрация организации происходит по месту нахождения ее постоянно действующего исполнительного органа (руководителя), а при отсутствии такового – иного органа или лица, уполномоченного выступать от имени организации в силу закона, иного правового акта или учредительного документа.

Подтверждение: п. 2 ст. 54 Гражданского кодекса РФ .

Соответственно, изменение места нахождения организации влечет за собой необходимость внесения изменений в ее учредительные документы.

Адрес в рамках места нахождения – сведения об адресе организации (ее постоянно действующего исполнительного органа), а в случае его отсутствия – иного органа или лица, имеющего право действовать от имени организации без доверенности. Они содержатся в Едином государственном реестре юридических лиц (ЕГРЮЛ) (п. 3 ст. 54 Гражданского кодекса РФ . пп. "в" п. 1 ст. 5 Федерального закона № 129-ФЗ от 8 августа 2001 г. ). По этому адресу осуществляется связь с организацией. Изменение адреса в пределах места нахождения (например, в пределах г. Москвы) не требует внесения изменений в учредительные документы организации, даже если такой адрес в них указан (если иное прямо не предусмотрено учредительными документами). Однако изменения необходимо внести в сведения ЕГРЮЛ в части адреса.

Подтверждение: п. 10 Постановления Пленума ВАС РФ № 61 от 30 июля 2013 г. . п. 14.2.05.58 письма ФНС России № СА-4-14/1645 от 31 января 2014 г.

При этом налоговая инспекция по получении данных документов обязана предложить организации пройти сверку расчетов с бюджетом (Методические указания . утв. Приказом ФНС России № САЭ-3-09/141 от 30 ноября 2004 г.).

Вывод: организация обязана сообщить в налоговую инспекцию об изменении юридического адреса для внесения соответствующих сведений в ЕГРЮЛ (письмо Минфина России № 03-02-07/1-212 от 5 августа 2005 г. ).

Следует учитывать, что к юридическому адресу законодательством предъявляется ряд требований. а его изменение может повлечь за собой:

– перерегистрацию в налоговой инспекции по новому месту нахождения. В этом случаепостановку на учетпо новому адресу налоговая инспекция производит самостоятельно на основании сведений, содержащихся в ЕГРЮЛ (п. 4 ст. 84 Налогового кодекса РФ );

– перерегистрацию вгосударственных внебюджетных фондах. Причем налоговая инспекция, зарегистрировав смену адреса в ЕГРЮЛ, в течение пяти рабочих дней должна сама известить об этом изменении фонды (п. 9 Правил . утв. Постановлением Правительства РФ № 1092 от 22 декабря 2011 г.). А дальше фонды уже сами обязаны передать все данные об организации в новые отделения (п. 1 ст. 11 Федерального закона № 167-ФЗ от 15 декабря 2001 г. . ст. 6 Федерального закона № 125-ФЗ от 24 июля 1998 г. ). Из Пенсионного фонда РФ на новый адрес организации должно прийти уведомление с новым регистрационным номером (п. 5. 9. 10 Порядка, утв. Постановлением Правления Пенсионного фонда РФ № 296п от 13 октября 2008 г.), а вот регистрационный номер в ФСС России при изменении адреса не меняется (п. 12 Порядка . утв. Постановлением ФСС России № 27 от 23 марта 2004 г.);

– изменение кодов статистики;

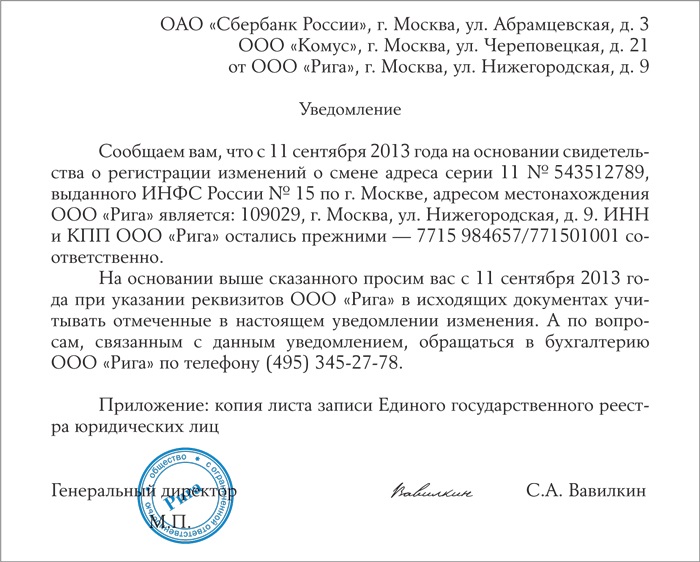

– уведомление банка и других контрагентов о произошедших изменениях.

Когда место нахождения постоянно действующего исполнительного органа организации не меняется, но по новому адресу оборудуются стационарные рабочие места (даже одно такое рабочее место) на срок более одного месяца, у организации возникаетобособленное подразделение(п. 2 ст. 11 Налогового кодекса РФ).

Использование стационарных рабочих мест влечет за собой создание обособленного подразделения независимо от:

– формы организации работ (вахтовый метод или командировка);

– времени, в течение которого конкретные работники находятся на своих рабочих местах;

– прав организации на помещение, в котором эти рабочие места расположены.

Подтверждение: письма Минфина России № 03-02-07/1-15 от 23 января 2013 г. . № 03-02-07/1-249 от 12 октября 2012 г. . № 03-02-07/1-181 от 19 июля 2012 г.

О создании данного подразделения также нужносообщить в налоговую инспекцию.

При этом если организация нанимает работников, с которыми заключает трудовые договоры на дистанционную работу в соответствии с положениями гл. 49.1 Трудового кодекса РФ . а также в случае возникновения у организации любых затруднений с определением места постановки на учет она вправе обратиться в налоговую инспекцию по своему месту нахождения (или в налоговую инспекцию по месту ведения деятельности), которая, в свою очередь, примет решение о постановке на учет исходя из представленных организацией документов.

Подтверждение: письма Минфина России № 03-02-07/1/24992 от 1 июля 2013 г. . ФНС России № СА-4-14/9323 от 15 мая 2014 г.

При создании обособленного подразделения (т.е. любого территориально обособленного от организации подразделения, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца (п. 4 ст. 2 Федерального закона № 212-ФЗ от 24 июля 2009 г. )) организация должна зарегистрироваться в качестве страхователя по обязательному пенсионному, медицинскому, социальному страхованию и страхованию от несчастных случаев на производстве и профессиональных заболеваний во внебюджетных фондах по месту нахождения своего обособленного подразделения, которое отвечает всем следующим признакам самостоятельности :

– выделено на отдельный баланс;

– имеет открытый расчетный счет;

– начисляет выплаты и иные вознаграждения в пользу граждан.

Подтверждение: ч. 4 ст. 17 Федерального закона № 326-ФЗ от 29 ноября 2010 г. . п. 2 ч. 1 ст. 2.3 Федерального закона № 255-ФЗ от 29 декабря 2006 г. . абз. 2 п. 1 . п. 12 Порядка, утв. Постановлением Правления Пенсионного фонда РФ № 296п от 13 октября 2008 г. пп. 1 п. 2 Порядка . утв. Приказом Минздравсоцразвития России № 959н от 7 декабря 2009 г. пп. 1 п. 1 Порядка . утв. Постановлением ФСС России № 27 от 23 марта 2004 г. п. 2 Административного регламента . утв. Приказом Минтруда России № 576н от 25 октября 2013 г.

Если эти признаки не выполняются, регистрироваться в качестве страхователя по обязательному пенсионному, медицинскому, социальному страхованию и страхованию от несчастных случаев на производстве и профессиональных заболеваний во внебюджетных фондах по месту нахождения своего обособленного подразделения не нужно.

Актуально на дату: 16.01.2015

1)ООО меняет фактический адрес. Переехали в другой офис в этом же здании, т.е. смена инспекции не будет. До этого юридический и фактический адрес совпадали. Юридический останется тем же, меняется только фактический. Своих контрагентов ООО уведомит, надо ли уведомлять ИФНС, ПФ и ФСС?

2) ООО зарегистрировалось в одном городе, а деятельность будет вести в другом городе. Офис будет арендоваться в том городе, где будет вестись деятельность. Как быть в этом случае: вставать на учет в ИФНС в другом городе или вести деятельность и платить налоги в.

С. Гырштеога,Юрист "Компании Ваш бухгалтер"

Основные причины смены адреса места нахождения юридического лица.

приведение документов в соответствие с законодательством (например, в случае, когда возникает необходимость прописать тот адрес, по которому действительно находится компания);

смена налоговой инспекции по каким-либо причинам - проблемы, связанные с договором аренды (субаренды, аренды рабочего места,договора совместной деятельности).

Согласно ст. 17 ФЗ № 129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

Вы решили сменить адрес места нахождения юридического лица, что для этого необходимо сделать?

Прежде всего необходимо помнить. что

Далее оформленные надлежащим образом документы сдаются в ИФНС по месту регистрации юридического лица. Если юридическое лицо зарегистрировано в городе Москве, то сдача указанных документов осуществляется только в МИФНС № 46 по г. Москве. Если Заявление подается в МИФНС № 46, то его лучше всего подавать самому заявителю, так как в противном случае документы после регистрации будут направлены по почте на адрес места нахождения юридического лица. В назначенную дату необходимо забрать Свидетельство о внесении записи в ЕГРЮЛ из МИФНС № 46. После прохождения государственной регистрации документы из ИФНС может забрать доверенное лицо (курьер, например). Для этого, помимо расписки необходимо предоставить доверенность на получение документов, с указанием паспортных данных уполномоченного лица, подписью Генерального директора и оттиском печати Общества. Нотариального заверения доверенности не требуется.

Также необходимо отметить, что для заверения подлинности подписи заявителя в форме Р13001 нотариусу необходимо, помимо указанной формы, предоставить следующие документы (данный список полный, некоторые нотариусы ограничиваются более узким пакетом предоставляемых документов, но для экономии Вашего время лучше иметь все нижеуказанные документы):

Оригинал Свидетельства о постановке на учет Российской организации в налоговом органе по месту ее нахождения

Оригинал Свидетельства о государственной регистрации юридического лица;

Оригинал Устава Общества;

Оригинал протокола общего собрания учредителей (решение единственного участника) Общества;

Нотариус обязан сверить данные в заявлении (форма р13001) с предоставленными документами и, сшив заявление, заверить его путем проставления подписи и печати

Нотариус обязан сверить данные в заявлении (форма р13001) с предоставленными документами и, сшив заявление, заверить его путем проставления подписи и печати.

1. Процедура снятия с учета в фондах.

Как следует из ст. 11 и 14 Федерального закона от 15.12.01 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (в ред. от 03.12.11 г.), ст. 6 Федерального закона от 24.07.98 г. N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (в ред. от 21.07.07 г.) для налогоплательщика не установлена обязанность по уведомлению внебюджетных фондов об изменении адреса.

В соответствии с п. 3.1 ст. 11 Закона N 129-ФЗ налоговый орган самостоятельно уведомляет соответствующие фонды. Данной нормой для налоговых органов установлен пятидневный срок с момента внесения изменений в государственный реестр для бесплатного представления сведения о юридическом лице в территориальные органы Пенсионного фонда Российской Федерации, региональные отделения Фонда социального страхования Российской Федерации и территориальные органы Федеральной службы государственной статистики.

В свою очередь фонды на основании сведений, полученных из налоговой службы, самостоятельно снимают организацию с учета и ставят на учет по новому месту нахождения.

Сроки передачи дел из одного отделения фонда в другое в законодательстве не установлены.

2.Уведомление прочих необходимых организаций

Уведомление других необходимых организаций во многом зависит от особенностей ведения хозяйственной деятельности юридического лица. Например, в собственности организации могут находиться транспортные средства. Поскольку регистрация транспортных средств за юридическими лицами производится по месту нахождения юридических лиц, определяемому местом их государственной регистрации (пп. 31 Правил регистрации автомототранспортных средств и прицепов к ним в государственной инспекции безопасности дорожного движения Министерства внутренних дел РФ, утвержденных приказом № 1001 МВД РФ от 24.11.2008 года (в ред. Приказа МВД РФ от 20.01.2011 N 28), при изменении места государственной регистрации юридического лица в пределах одного субъекта Российской Федерации по заявлению собственника (владельца) производится передача регистрационно-учетных данных в регистрационное подразделение по новому месту нахождения юридического лица с одновременным информированием налоговых органов и военного комиссариата. При этом снятие с учета транспортных средств не производится.

Регистрационные действия по изменению сведений о юридическом лице производятся регистрационным подразделением по новому месту его нахождения в течение одного года с момента изменения места государственной регистрации юридического лица.

Кроме того, при наличии у организации лицензии о смене адреса необходимо сообщить и в лицензирующий орган (ст. 18 Федерального закона от 04.05.2011 N 99-ФЗ (ред. от 19.10.2011, с изм. от 21.11.2011) "О лицензировании отдельных видов деятельности"). Для уведомления лицензирующего органа подается соответствующее заявление о переоформлении документа, подтверждающего наличие лицензии. В заявлении указываются новые сведения о лицензиате и данные документа, подтверждающего факт внесения соответствующих изменений в ЕГРЮЛ. Данное заявление подается не позднее чем через пятнадцать рабочих дней со дня внесения соответствующих изменений в ЕГРЮЛ либо со дня изменения адресов мест осуществления юридическим лицом лицензируемого вида деятельности.

При переоформлении документа, подтверждающего наличие лицензии, лицензирующий орган вносит соответствующие изменения в реестр лицензий. Переоформление документа, подтверждающего наличие лицензии, осуществляется в течение десяти дней со дня получения лицензирующим органом соответствующего заявления. За переоформление документа, подтверждающего наличие лицензии, уплачивается государственная пошлина.

Оригинал Свидетельства о постановке на учет Российской организации в налоговом органе по месту ее нахождения;

Процедура изменения места регистрации организации подразумевает, что компания должна издать приказ об изменении юридического адреса. Для кадрового делопроизводства в ООО это первостепенная задача. Обязательно нужно ссылаться на полученное свидетельство о внесении записи в ЕГРЮЛ, в котором прописано новое юридическое расположение учреждения. Также в документе должна быть указана обоснованная причина таких изменений. В тех случаях, когда государственные органы требуют предоставления приказа по предприятию, к нему необходимо приложить ксерокопию Свидетельства о постановке на налоговый учет.

Составные части приказа на переоформление лицензии в связи со сменой юридического адреса

Чтобы документ обрел юридическую силу, форма приказа должна иметь установленный законодательством характер. Просмотреть ее можно в электронном виде на сайте контролирующих органов. В данной бумаге необходимо прописать такие пункты:Постановка организации на учет происходит в налоговой службе. В качестве основания выступают документы, которые были получены от исполнительного органа по прежнему месту нахождения налогоплательщика. Датой внесения данных о компании в ЕГРЮЛ является та, когда предприятие было поставлено на учет. Ее прописывают в свидетельстве. Налоговая инспекция отправляет документ лично в руки или по почте.

Ответим на все вопросы

о смене юридического адреса

При изменении места нахождения (юридического адреса) организации должны быть внесены соответствующие изменения в учредительные документы. Также изменениям подлежат некоторые кадровые документы. О них и пойдет речь в данной статье.

Юридические последствия изменения места нахождения организации

Место нахождения юридического лица определяется местом нахождения его постоянно действующего исполнительного органа (административно-территориальная единица, населенный пункт, а также дом, квартира или иное помещение, если они имеются), а в случае отсутствия постоянно действующего исполнительного органа – иного органа или лица, имеющего право действовать от имени юридического лица без доверенности.

Место нахождения юридического лица указывается в его учредительных документах (пп. 2 и 3 ст. 50 Гражданского кодекса РБ).

Следует отличать фактический адрес нахождения организации от юридического адреса. Фактический – это офисы, производственные площади, т.е. помещения, в которых непосредственно трудятся работники.

Причины изменения адреса могут быть самыми разными, а сам переезд организации может происходить как в пределах административно-территориальной границы населенного пункта, так и за ее пределами (например, организация переезжает из г. Бреста в г. Гродно).

Рассмотрим, какие действия должна произвести кадровая служба организации в случае изменения места нахождения организации.

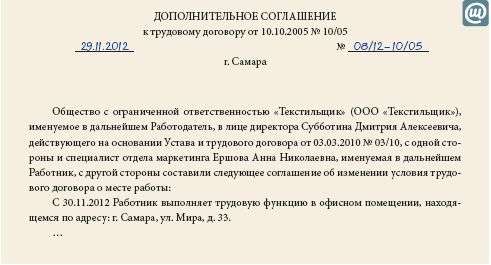

В связи с изменением места расположения организации в первую очередь необходимо издать приказ. В нем следует указать:

– дату изменения места нахождения организации;

– мероприятия, которые необходимо провести в связи с изменением места нахождения организации;

– лиц, ответственных за соответствующие мероприятия.

Образец приказа об изменении места нахождения организации смотрите в рубрике «Полезная документация» на с. 26 журнала.

Приказ следует оформить на бланке приказа по основной деятельности. Ответственные должностные лица нанимателя должны быть ознакомлены с приказом под роспись.

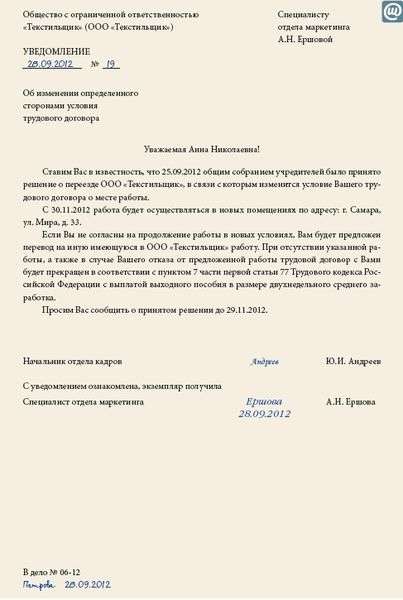

Что касается трудовых отношений, то для работников последствия наступают только в том случае, если с переездом изменятся условия труда работников (имеется в виду ситуация, когда наниматель меняет адрес в пределах одной административно-территориальной границы).

Напомним, что в одностороннем порядке и без соблюдения определенной процедуры наниматель не имеет права изменять условия, определенные сторонами в трудовом договоре.

Первый вопрос, который возникает у специалиста по кадрам: является ли изменение юридического адреса организации изменением существенных условий труда и нужно ли в этом случае письменно уведомить работников организации по правилам ст. 32 Трудового кодекса РБ (далее – ТК)?

Согласно ст. 32 ТК существенными условиями труда признаются системы и размеры оплаты труда, гарантии, режим работы, разряд, наименование профессии, должности, установление или отмена неполного рабочего времени, совмещение профессий и другие условия, устанавливаемые в соответствии ТК.

При этом многие не видят различия между понятиями «место работы» и «рабочее место». Рабочим местом является место постоянного или временного пребывания работника в процессе трудовой деятельности (часть вторая ст. 31 ТК).

Международная организация труда (МОТ) определяет рабочее место как часть территории нанимателя, приспособленную для пооперационного выполнения работником (группой работников) своего производственного задания, соответствующего его трудовой функции; первичное звено организации. При этом уточненное понятие «рабочее место» представляет собой неделимую в организационном отношении пространственную зону для трудовой деятельности, оснащенную нанимателем необходимыми основными и вспомогательными средствами, приспособленными к осуществлению трудовых функций или для выполнения работы одним работником определенной профессии (должности).

Место работы – это расположенная в определенной местности (населенном пункте) организация (конкретный наниматель), с которой у работника заключен трудовой договор.

Место работы с указанием структурного подразделения, в которое работник принимается на работу является обязательным условием трудового договора (ст. 19 ТК), а значит, и существенным.

В трудовых договорах (контрактах) указывают, что работник принят в конкретную организацию (наименование организации) и наименование структурного подразделения. Таким образом, закон требует указания в трудовом договоре именно места работы, а не места нахождения организации.

Для работников, которые принимаются в филиалы, представительства или иные обособленные структурные подразделения организации, расположенные в другой местности, место работы должно быть конкретизировано путем указания на обособленное структурное подразделение и его место нахождения.