Рейтинг: 4.0/5.0 (1780 проголосовавших)

Рейтинг: 4.0/5.0 (1780 проголосовавших)Категория: Бланки/Образцы

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

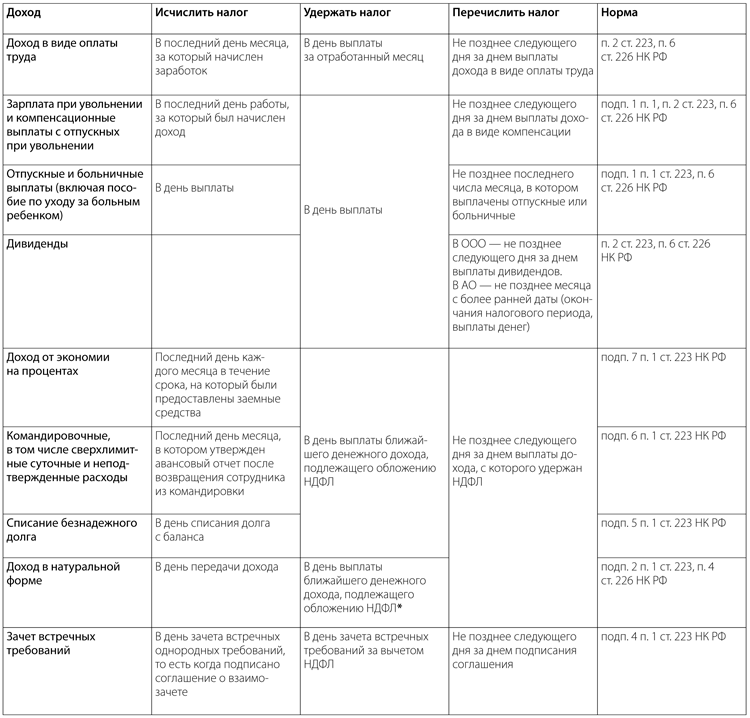

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231Налогового кодекса.

Образец заполнения Раздела 1 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

1. дата окончания соответствующего налогового периода;

2. дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

3. дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощиДоходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

- по строке 020 - 2000 руб.;

- по строке 030 - 2000 руб.

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

- по строке 020 - 12 000 руб. (2000 + 10 000);

- по строке 030 - 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

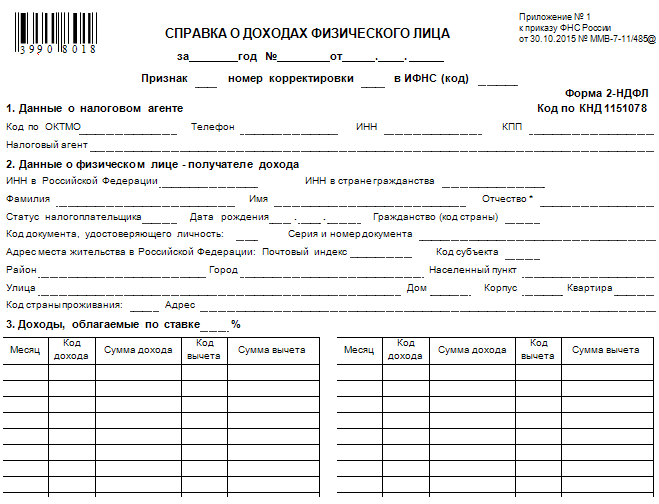

2-НДФЛ за 2015 год надо заполнять по новой форме . При этом при составлении справки вы должны использовать новые коды доходов и новые коды вычетов .

Ниже мы привели пример оформления справки на новом бланке.

Если есть какие-то вопросы, задавайте нам их с помощью специального сервиса . Ответ получите через 24 часа!

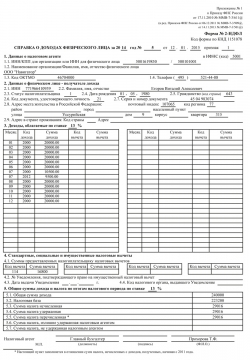

Пример заполнения формы 2-НДФЛ за 2015 годОклад сотрудника – налогового резидента Петрова А.М. в течение всего года составлял 35 000 руб. Итого за 2015 год Петрову А.М. начислена зарплата в сумме 420 000 руб. (35 000 руб. × 12 мес.).

В ноябре Петрову А.М. выдавали матпомощь в размере 5000 руб. На основании пункта 28 статьи 217 НК РФ сумма матпомощи, не превышающая 4000 руб. НДФЛ не облагается.

В бухгалтерии находится заявление Петрова А.М. о предоставлении ему стандартных налоговых вычетов в размере 1400 руб. на ребенка. Стандартный вычет на ребенка Петров получал с января по август 2015 года включительно, так как его доход, начисленный нарастающим итогом с начала года, в сентябре превысил установленный лимит в 280 000 руб. (абз. 18 подп. 4 п. 1 ст. 218 НК РФ). Итого общая сумма предоставленных стандартных налоговых вычетов составила 11 200 руб. (1400 руб. × 8 мес.).

Доходы Петрова А.М. за 2015 год подлежат налогообложению по ставке 13%. Обязанность по удержанию и перечислению НДФЛ общество выполнило в срок в полном объеме.

Бухгалтер заполнил справку 2-НДФЛ на Петрова А.М. за 2015 год так, как показано на рисунке ниже.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Образец заполнения формы 2-НДФЛ за 2015 годСправки 2-НДФЛ за год компании сдают не позднее 1 апреля. Форма 2-НДФЛ и рекомендации по ее заполнению утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11-485@. Смотрите бланк 2-НДФЛ, образец и порядок заполнения справки.

Кто сдает 2-НДФЛНе позднее 1 апреля налоговые агенты должны сдать справки 2-НДФЛ (п. 2 ст. 230 НК РФ). Это российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, обособленные подразделения иностранных фирм на территории РФ, от которых плательщик НДФЛ получил доходы (п. 1 и 2 ст. 226 и п. 1 ст. 24 НК РФ). При этом не имеет значения, есть у обособленных подразделений статус постоянных представительств или нет (письмо Минфина России от 18.11.2009 № 03-04-06-01/299).

Справка 2-НДФЛ составляется по каждому физлицу, получившему доходы от налогового агента. Подать сведения необходимо на лиц, не являющихся налоговыми резидентами РФ, если они получили доход от источников в РФ.

Куда сдавать справки 2-НДФЛСправки 2-НДФЛ на работников обособленных подразделений необходимо подать в ИФНС по месту нахождения таких подразделений (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если сотрудники в течение года работали и в головном офисе, и в обособленном подразделении, то справку нужно представлять в ИФНС и по месту нахождения подразделений, и по месту нахождения самой компании (письма ФНС России от 14.10.2010 № ШС-37-3/13344 и Минфина России от 29.03.2010 № 03-04-06/55).

Физлицам справки справки 2-НДФЛ выдаются по заявлению (п. 3 ст. 230 НК РФ). Также справка должна быть выдана или направлена налогоплательщику, если налоговый агент не смог удержать НДФЛ из выплаченных доходов.

Справка 2-НДФЛ. БланкСкачать бланк 2-НДФЛ можно по ссылке в конце статьи.

Заполнение справки 2-НДФЛВ справке 2-НДФЛ заполняются все показатели. Отдельные строки не заполняют только в том случае, если отсутствуют соответствующие данные. Например, если у налогового агента нет контактного телефона, данный реквизит в пункте 1.4 справки не заполняется (раздел II Рекомендаций по заполнению формы).

Подпись налогового агента на справке не должна закрываться печатью (раздел III Рекомендаций по заполнению формы).

Суммовые показатели указываются в рублях и копейках. Если копейки отсутствуют, надо ставить два нуля (раздел I Рекомендаций по заполнению формы). А вот сумму НДФЛ отражают в полных рублях. При этом сумму менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля (раздел I Рекомендаций по заполнению формы).

Образец заполнения справки 2-НДФЛСправку 2-НДФЛ за 2016 год вы можете заполнить, используя образец, который приведен ниже.

В данном разделе следует отражать основную информацию об организации, ИНН и КПП. Сокращенное наименование компании нужно указывать согласно учредительным документам.

С 2014 года в справке 2-НДФЛ нужно указывать коды ОКТМО вместо ОКАТО. Коды ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований (ОК 033-2013). Узнать свой код ОКТМО можно на сайте ФНС России в разделе "Электронные сервисы".

Налоговый агент - физическое лицо указывает код ОКТМО по месту своего жительства.

В 2-НДФЛ по доходам, выплаченным обособленными подразделениями, нужно указать ИНН организации, КПП организации по месту нахождения обособленного подразделения, код ОКТМО по месту нахождения обособленного подразделения.

Если в течение календарного года физлицо получало доходы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то на него составляется несколько справок. Их количество зависит от числа административно-территориальных образований, на территории которых находятся обособленные подразделения, где физическое лицо получало доходы.

Такой порядок предусмотрен разделом I Рекомендаций по заполнению формы.

Раздел 2 справки 2-НДФЛВ этом разделе справки приводятся сведения о физическом лице - получателе дохода.

Статус иностранного специалиста. В форме 2-НДФЛ, помимо резидента и нерезидента, предусмотрен еще один статус физица, которому был выплачен доход, - высококвалифицированный специалист, привлеченный к работе в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации". Если сведения составляются по такому работнику, в пункте 2.3 справки нужно указать цифру 3.

Код страны. Для его указания в пунктах 2.5 и 2.9 справки нужно использовать Общероссийский классификатор стран мира (утв. постановлением Госстандарта России от 14.12.2001 № 529?ст). Например, для резидентов РФ применяется код 643, граждан Белоруссии - 112, граждан Украины - 804. В отношении лиц без гражданства - код страны, выдавшей документ, удостоверяющий личность. Перечень документов, подтверждающих личность в целях заполнения формы 2-НДФЛ, приведен в приложении № 5 к приказу № ММВ-7-3/611.

Адрес проживания. Напомним, что при заполнении справки на иностранных граждан и нерезидентов можно не указывать адрес их места жительства в РФ (п. 2.8 справки). Достаточно указать адрес в стране проживания и код страны (п. 2.9 справки).

Форма 2-НДФЛ: изменения

ФНС внесла изменения в порядок подачи справок 2-НДФЛ (приказ от 08.12.2014 № ММВ-7-11/617@). В одном сформированном файле должны содержаться сведения с одинаковой комбинацией реквизитов: ИНН налогового агента, КПП (для организации), ОКТМО (а не ОКАТО), отчетный год, признак поданных сведений. ФНС также исключила возможность подачи сведений на дискетах 3,5 дюйма. Приносить сведения нужно на других носителях - дисках CD, DVD, флеш-картах.Налоговики также уточнили, что подача справок 2-НДФЛ в электронной форме по интернету допускается при обязательном применении сертифицированных ФНС средств криптографической защиты информации.

Раздел 3 справки 2-НДФЛВ разделе 3 формы 2-НДФЛ указывают доходы, полученные физлицом в денежной и натуральной формах, а также доходы в виде материальной выгоды по месяцам налогового периода. Например, зарплата, отпускные, материальная помощь, подарки и пр.

Напротив тех видов доходов, в отношении которых предусмотрены налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 НК РФ, в графе "Код вычета" указывается код соответствующего вычета. Коды доходов и коды вычетов можно найти в справочниках, приведенных в приложениях № 3 и 4 к приказу № ММВ-7-3/611@.

Форму 2-НДФЛ заполняют по каждому лицу отдельно по всем ставкам налога. Например, если налоговый агент выплачивал в течение календарного года физическому лицу доходы, облагаемые по ставкам 9 и 13%, на данное физическое лицо налоговый агент обязан представить в налоговый орган две справки. При этом ставку НДФЛ налога указывают в заголовке раздела 3 справки.

Доход может не облагаться НДФЛ независимо от суммы. Перечень таких доходов приведен в статье 217 НК РФ. Их не нужно отражать в справке, если они не облагаются налогом независимо от суммы. Об этом говорится в письмах Минфина России от 08.10.2008 № 03-04-06-01/295 и ФНС России от 26.02.2006 № 04-1-03/105. Подтверждением этому служат также справочники "Коды доходов" и "Коды вычетов". В них нет таких выплат, как пособие по беременности и родам, компенсация, связанная с выдачей натурального довольствия. Эти доходы не облагаются НДФЛ в полной сумме (п. 1 и 3 ст. 217 НК РФ).

Доход может не облагаться НДФЛ в пределах определенных сумм. Например, в течение года работнику выплачивалась зарплата, отпускные и другие облагаемые НДФЛ выплаты, а также материальная помощь. Данная выплата не облагается налогом, если ее сумма в течение года не превысила 4000 руб. (п. 28 ст. 217 НК РФ). Такие доходы и соответствующие им вычеты (необлагаемые суммы) нужно отражать в разделе 3 формы 2-НДФЛ. При этом сумма вычета не может превысить сумму дохода. Например, если работнику в течение года была выплачена материальная помощь в размере 3000 руб. в графе «Сумма вычета» нельзя указывать сумму 4000 руб.

Если физическому лицу в течение года выплачивались только доходы, не превышающие установленных пределов, то такие доходы не отражаются в справке. Да и сама справка в таком случае не представляется. Об этом говорится в письмах ФНС России от 08.11.2010 № ШС-37-3/14851 и Минфина России от 09.02.2007 № 03-04-06-01/31.

Раздел 4 справки 2-НДФЛРаздел 4 нужно заполнять только в том случае, если физическому лицу предоставлялись стандартные, имущественные или социальные вычеты.

У сотрудницы трое детей. Она имеет право на ежемесячный стандартный вычет в сумме 5800 рублей. По итогам года доход равен 68 000 рублей. Это меньше, чем годовая сумма вычетов, - 69 600 рублей.

В разделе 4 справки 2-НДФЛ надо записать 68 000 рублей. То есть сумму в пределах годового дохода.

В разделе 3 надо заполнить фактический доход по месяцам. В сумме он равен 68 000 рублей. А в разделе 4 показать ту же сумму вычетов, уменьшив один из них. Например, можно уменьшить вычет на третьего ребенка. Тогда сумма вычета на первого ребенка равна 16 800 рублей. Ее надо записать с кодом вычета 114. Такую же сумму вычета надо записать на второго ребенка - с кодом 115. А на третьего - 34 400 рублей (68 000 – 16 800 – 16 800). Код вычета - 116.

Приведем коды доходов и коды вычетов для справки 2-НДФЛ.

Коды доходов по НДФЛ в 2016 году расшифровкаSasha on 20.05.2016 - 11:22 в Документы

Документ представляет собой некую форму отчета, который может использоваться физическим лицом для того, чтобы обосновать имеющийся доход. Потребовать это может условный Россельхозбанк, чтобы закончить оформление кредита, также понадобится бланк может при смене места работы, при расчете денежных средств, которые полагаются за больничный. Вне зависимости от целей использования, инструкция и то, как правильно подавать заявление на выдачу справки, не изменяется.

Образец 2 НДФЛ новая форма 2016 бланк образец заполненияВсе рекомендации на предмет того, как должна выглядеть заполненная декларация, содержатся в приказе № ММВ-7-3/611. Действующая форма содержит сведения по всем налоговым ставкам, что подразумевает возможность указания самых разных видов доходов за выбранный период. Порядок заполнения остался неизменным, соответственно, каждый раздел заполняется в последовательном виде, затрагивая каждую ставку.

Как правильно скачать и заполнить?Многие порталы предлагают сделать это бесплатно, но никто не даст гарантии, что справка о доходах физического лица не старая, и будет содержать все изменения. Неопытный работник не поймет, чем отличается последняя форма бланка, и действительна ли та, которую он загрузил на компьютер.

Актуальная версия бланка есть на сайте nalog-nalog, что касается проблемы, какие сведения подлежат учету и кто заполняет отчетности, то выполнять это должны все, кто получает доход от работодателя, являющегося налоговым агентом. Разделы заполняются, если по ним имеются данные, при отсутствии имущественного вычета раздел 4 остается пустым.

Справка в 2016 году о доходахВ этом документе будет содержаться следующее:

Именно в таком формате справка и должна сдаваться представителю банка для получения займа.

Форма 2 НДФЛ новая форма 2016 бланк образец заполненияКроме разбирательства в том, как выглядит обновленный вид документа, для чего стоит зайти на сайт nalog-nalog, следует ознакомиться со старыми версиями бланка, утвержденными в России несколько лет назад. ФНС может потребовать подать отчетность за прошлые годы, чтобы уточнить возникнувшие вопросы. Где взять их? Официальный сайт налоговой службы выложил на своей странице образцы форм.

Фото пример для физического лицаПример не будет отличаться от того, кто конкретно хочет заказать этот документ. Найденным примером в виде фото можно пользоваться для ознакомления в одинаковой степени как для военнослужащих, так и для ИП. Разница нулевая, и единственное, что будет отличаться – это сведения о налогах и вычетах, которые потребуется записать в соответствующие разделы.

Что такое, для чего нужна?Кроме упомянутой необходимости оформлять кредитный займ, документ может потребоваться при оформлении визы, при покупке квартиры посредством ипотечного займа, также есть и годовой отчет в ИФНС. В независимости от конечной цели, справка представляет собой некий признак надежности человека, и дает возможность понять его финансовое благополучие.

Бланк 2 НДФЛ новая форма 2016 бланк образец заполненияВ отдельных организациях РФ, чаще всего, в финансовых, есть свои порядки насчет того, как должна выглядеть форма, и единственное, что не отличается, так это сроки ее сдачи. Чтобы понять, сколько действует документ, следует ориентироваться на налоговый период, равный 30 дням. Например, при оформлении 1 декабря у налогоплательщика есть время до 31 декабря.

Информация от консультантов СбербанкаОтносительно Сбербанка стоит говорить об упрощенной схеме подачи, так как для них НДФЛ-2 подходит, в отличие от остальных организаций, которые не в состоянии проверить легальность бланка, сверяя код по кнд или любым другим способом. Другие банки могут использовать свой тип бланка или утвердить приложение к нему, но консультант Сбербанка примет установленную на 2016 год версию справки, а удерживать комиссию за это не будет.

Порядок заполнения в вордеСкаченный документ налоговая служба примет при заполнении ручкой, так и заполненный в электронном формате. Важно делать текст разборчивым, а что касается проблемы выбора, что лучше – печатная или рукописная версия, то годовой отчет лучше делать в ворд, так как эта программа, плюс как и эксель, позволяет вносить изменения в бланк без проблем.

Справка 2 НДФЛ новая форма 2016 бланк образец заполненияЕсли посмотреть образец онлайн не представляется возможным, то в территориальном отделе ФНС всегда есть пример форма, которая действительна на данный момент. Там же есть и порядок подачи заявления, хотя она все еще свободная, а также информация о заявлении, если она все же изменилась.

Бланк справка 2 НДФЛ новая форма 2016 бланк скачать можно здесь:

Форма 2 НДФЛ новая формаКогда нужно, чтобы заявление дошло в срок, то имеет смысл использовать письмо с уведомлением, так как только такой вариант передачи документа даст гарантию на то, что работодатель его получит, и что справка в нужной форме будет готова.

Заявление на получение справкиНичего особенного тут нет, так как после указания контактных данных адресата и отправителя, должна следовать просьба выдать такую справку, опираясь на статью 62 ТК РФ, количество экземпляров может быть неограниченным.

ПохожееВнимание! Информация в статье могла устареть. Все самые актуальные сведения по любым юридическим вопросам - в консультациях наших юристов.

Форма 2-НДФЛ представляет собой Справку о доходах физического лица за прошедший год. Её бланк утвержден Приложением № 1 к Приказу ФНС РФ от 17 ноября 2010 года № ММВ-7-3/611@ с последними изменениями от 06 декабря 2011 года № ММВ-7-3/909@ и от 14 ноября 2013 года № ММВ-7-3/501@. Код формы по КНД 1151078.

Справка имеет два основных назначения – выдается по требованию работника для его личных нужд (получение кредита, пособий, льгот) и подается в ФНС в качестве отчета о доходах сотрудников за прошедший финансовый год.

Новая Форма 2-НФДЛ, которую нужно предоставить в ФНС до 1 апреля 2014 года за 2013 год, принципиально не отличается от формы образца прошлого года. В ней изменилось лишь одно поле, где вместо кода ОКАТО необходимо указывать код ОКТМО (на рисунке измененное поле выделено красным).

Форму удобнее заполнять в электронном виде, но при численности до 10 человек её можно заполнить и вручную на бумажном бланке. К справкам обязательно нужно заполнить бланк реестра сведений о доходах физических лиц. Реестр оформляется на бумажном носителе в двух экземплярах.

Как правильно заполнить Форму 2-НДФЛ в 2014 годуСправок за год должно быть составлено столько, сколько сотрудников, основных и внешних совместителей, имеет организация. Один работник – одна справка.

В случае получения доходов, облагаемых по разным процентным ставкам, эти суммы вписываются в отдельные строки под разными кодами дохода. О таком способе заполнения указывается в рекомендациях ФНС России, в приказе от 17 ноября 2010 года № ММВ-7-3/611@.

Первый раздел 2-НДФЛ обычно не вызывает проблем при его заполнении. В него вписываются в соответствии с уставными документами все данные о налоговом агенте, который выдает справку.

Начиная с этого года в п. 1.3 нужно вписать код муниципального образования ОКТМО, на территории которого сотрудник, на которого заполняется форма, получал деньги в отчетном году. Таким кодом будет код ОКТМО по юридическому адресу, где расположена организация-работодатель. Заполнять поле нужно с первой клетки слева, оставшиеся незаполненными лишние клетки, а их всего 11, нужно заполнить прочерками «-». Тогда, к примеру, восьмизначный код 13579135 в поле 1.3 будет выглядеть так: «13579135 – – – ».

Образец заполненной справки 2-НДФЛ

Второй раздел содержит полные данные о физическом лице – получателе дохода. Заполняется его ИНН, анкетные данные, сведения о документе, удостоверяющем личность, гражданство, адрес проживания.

В третьем разделе отражаются все доходы, начисленные работнику в отчетном году. Тут вписывается порядковый номер месяца, код дохода, после сумма дохода в рублях с копейками через запятую. Если в каком-то месяцы были начислены доходы, облагаемые по разным ставкам и имеющие разные коды, то они не суммируются, а записываются в разделе отдельными строчками. При отсутствии в справочнике кодов нужного дохода такой доход относится к «Иным выплатам» с кодом 4800. Те доходы, что полностью не облагаются НДФЛ, в справке не указываются.

В этот же раздел попадут доходы, частично облагаемые налогом. К примеру, материальная помощь не облагается НДФЛ, если ее размер не превышает сумму 4000 рублей в год. Тогда в строке рядом с таким доходом указывается примененный вычет. Для материальной помощи это будет код 503 и сумма 4000 рублей.

Четвертый раздел содержит информацию о стандартных, социальных, а также имущественных налоговых вычетах. В подразделе 4.1. вписываются коды вычетов и их суммы в рублях с копейками через запятую.

Стандартными в этом разделе могут быть вычеты на детей. В отчетном 2013 году было разрешено уменьшить обычные доходы, облагаемые 13% налогом, на сумму 1400 рублей на первого, второго ребенка, на сумму 3000 рублей – на третьего и каждого следующего ребенка. Но лишь до тех пор, пока нарастающий с начала года доход самого работника не превысит 280 тысяч рублей. Кодировка этих вычетов зависит от суммы вычета и от того, на какого по счету ребенка они предоставляются. Для этой информации предназначен подраздел 4.1.

В этом же разделе найдут своё отражение имущественные вычеты на приобретение жилья. Для такого вычета в бухгалтерию необходимо предоставить Уведомление из ИФНС. Данные о нем вносятся в подразделы 4.2, 4.3 и 4.4. Форма такого Уведомления унифицирована приказом ФНС РФ от 25 декабря 2009 года № ММ-7-3/714@. Кроме того, документ выписывают в налоговой на определенного работодателя, на это нужно обратить внимание. Если тут все в порядке, то сам код вычета и сумма в рублях с копейками через запятую отражается в подразделе 4.1.

Но наибольшие трудности при заполнении вызывает обычно пятый раздел справки. Если аккумулировать рекомендации из письма ФНС РФ от 12 января 2012 года № ЕД-4-3/74, письма ФНС РФ от 7 октября 2013 года № БС-4-11/17931@) и письма ФНС РФ от 4 июля 2011 года № ЕД-4-3/10764, то строки эти нужно заполнять следующим образом.

Общая сумма начисленного в 2013 году дохода (кроме сумм, не выплаченных по состоянию на 1 апреля 2014 года).

Налоговая база как разница между строками 5.1 и общей суммой предоставленных налоговых вычетов из раздела 4.

Общая сумма исчисленного налога за год.

Сумма налога фактически удержанная.

Сумма налога перечисленная. Эта строчка включает в себя платежи, начисленные в 2013 году и перечисленные в бюджет до 1 апреля 2014 года.

Сумма налога, которая была излишне удержана налоговым агентом.

Сумма налога, которая по результатам расчета не удержана налоговым агентом.

Если произошла переплата в бюджет фактически не удержанного налога, то такие суммы в разделе 5 формы 2-НДФЛ не отражаются. Это переплата самой организации, и она никак не относится к удержаниям и перечислениям налога конкретными физическими лицами – сотрудниками компании, на которых заполняются справки.

А вот если по результатам расчета выявлена ошибка, и произошло излишнее удержание налога, то в соответствии со статьей 231 НК РФ зачислить эту сумму в счет удержаний налога 2014 года нельзя. Необходимо в течение десяти дней уведомить работника об излишнем удержании, и по его заявлению вернуть деньги в трехмесячный срок исключительно в безналичном порядке.

И последнее по пятому разделу. Строки 5.1 и 5.2 заполняются в рублях с копейками через запятую, строки 5.2 – 5.7 – только в рублях, копейки округляются по обычным правилам математики (01-49 копеек в меньшую сторону, 50-99 копеек – в большую).

Заполняем форму 2-НДФЛ в РФ по примеру (образцу) Reviewed by nalogov on Мар 22. Форма 2-НДФЛ представляет собой Справку о доходах физического лица за прошедший год. Её бланк утвержден Приложением № 1 к Приказу ФНС РФ от 17 ноября 2010 года Форма 2-НДФЛ представляет собой Справку о доходах физического лица за прошедший год. Её бланк утвержден Приложением № 1 к Приказу ФНС РФ от 17 ноября 2010 года Rating: 0

Статья актуальна и затрагивает все изменения на 2016 год

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛРасчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу ).

Когда надо удержать и перечислить НДФЛ с разных видов дохода .

Образец заполнения регистра налогового учета

Важно!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛВ отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога - по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другомПо общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены:

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

![]()

Некорректно заполнен раздел 1. Не по правилам. Цифры пишутся слева направо, начиная с первой ячейки. А потом проставляются прочерки до конца строки. Это же общее правило сейчас для всех деклараций, заполняемых вручную.

![]()

Почему за полугодие получается 6 человек? Этот раздел же нарастающим итогом, так. Зачем вычитать уволенных сотрудников? Их данные по зарплате, хоть они и уволены, попадают же в строку 020. По вашему примеру, когда, к примеру, уволятся все сотрудники, у вас в строке 060 будет стоять 0.

![]()

Аноним. Вы писали:

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

неверный ход мыслей. по строке 080 отражается общая сумма налога, не удержанная налоговым агентом, НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА НАЛОГОВОГО ПЕРИОДА. если заполнять как предлагаете Вы, к концу года по строке 080 будет висеть налог за четыре месяца. эта строка для ндфл, не удержанного с дохода в натуральной форме

![]()

Из полезного в данной статье только про больничный "дата получения дохода" = день выплаты, а следовательно = день удержания

Подкину на размышление выплачивают зарплату за март 29 марта, по закону 100 строка 31 марта, а 110 строка 29 марта, по контрольным соотношениям и проверкам 100 должна быть меньше или равна 110. Как быть? Пока только в голову приходит ставить в 100 29 марта

![]()

Аноним. Вы писали:

Аноним. Вы писали:

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

неверный ход мыслей. по строке 080 отражается общая сумма налога, не удержанная налоговым агентом, НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА НАЛОГОВОГО ПЕРИОДА. если заполнять как предлагаете Вы, к концу года по строке 080 будет висеть налог за четыре месяца. эта строка для ндфл, не удержанного с дохода в натуральной форме

а где хоть в каком письме есть разъяснения, что в 080 строку ставят ндфл с не удержанного с доходов в натуральной форме? в нашей одной налоговой утверждают, что строка должна быть равна 0, в другой ,что остаток не перечисленного ндфл на конец месяца. (сами бы разобрались, а не нам головную боль создали)

и почему, даже при условии заполнения формы нарастающим итогом, Вы считаете, что к концу года там накопится ндфл за 4 месяца? к концу года там останется хвост за декабрь, при условии выплаты зп в январе 17. взять ту же форму по УСН, она заполняется нарастающим итогом, но бывают и возвраты авансов, так что итоговая строка может и уменьшиться.

![]()

http://mvf.klerk.ru/f1otchet/ks_6ndfl.htm здесь проверка контрольных соотношений. так что включаем мозг, думаем и заполняем форму. потому как. научена горьким опытом, в налоговой по телефону могут сказать что угодно, а к штрафам их слова не пришьешь.

а 1С после вчерашнего обновления вообще запускаться не хочет, выдает ошибку при обновлении и предлагает закрыть программу, восстановила из резервной копии и работаю пока так

![]()

все на том же семинаре, нам говорили что в строке 080 отражается мат.выгода с беспроцентного займа (выплачено к примеру 31.03, а налог в апреле) и так же натуральные выплаты.

![]()

![]()

Как проверить, верно ли вы заполнили в 6-НДФЛ строку 080

По итогам года значение по строке 080 равно сумме строк «Сумма налога не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, представленных налоговым агентом по всем физлицам. Такие данные зафиксированы в контрольных соотношениях, приведенных в письме ФНС России от 20 января 2016 г. № БС-4-11/591.

Хорошо. А теперь вопрос - я на него прошу ответить всех, включая тех, кто ставит обновление нашей программы - мне не может ответить никто. Дорогие коллеги, давайте на машине времени помчимся в следующий январь.

Пусть по итогам года значение строки 080 НЕ равно нулю - это значит что по состоянию на 01.01.17 есть исчисленный, но не удержанный НДФЛ. Мы должны разнести эту сумму по 2-НДФЛ сотрудников - как я понимаю, желательно, по ВСЕМ. Это очень муторно (если в организации много человек трудятся), ну да ладно, сделали. В первом квартале (условно 15 января) этот НДФЛ мы перечислили в бюджет. Значит, надо в программе ВСЕМ опять ставить что весь НДФЛ удержан и перечислен. Тогда возникнут проблемы, самая простая из которых - когда сотрудник в свою ИФНС принесет 2-НДФЛ за 2016 год, прилагая его к декларации 3-НДФЛ и будет расхождение между тем что в 2-НДФЛ и тем, что в базе налоговой загружено по ранее поданным нами справкам 2-НДФЛ. Значит, их надо подавать только после того, как весь налог за год уплачен?

![]()