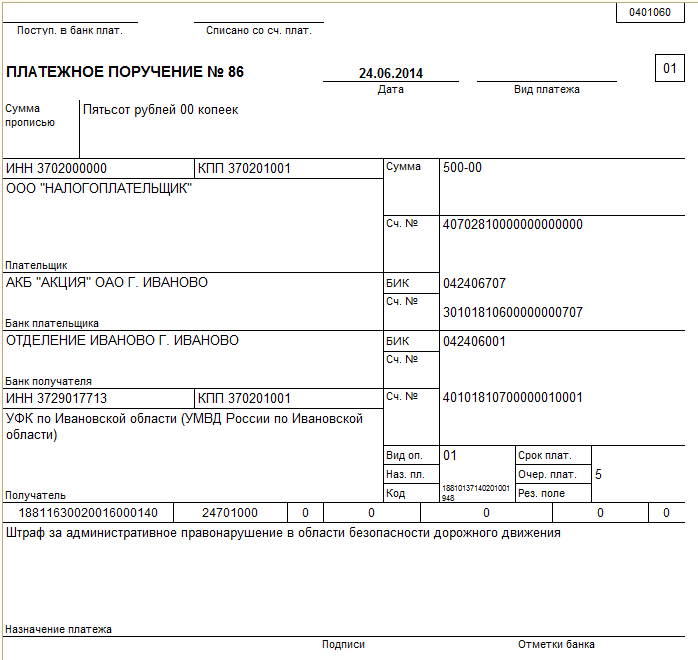

.jpg)

Рейтинг: 4.5/5.0 (1772 проголосовавших)

Рейтинг: 4.5/5.0 (1772 проголосовавших)Категория: Бланки/Образцы

О введении системы штрафов за нарушения в работе предприятий потребительского рынка г.Москвы (с изменениями от 04.06.93г.) (утратило силу на основании распоряжения мэра Москвы от 14 февраля 1995 года N 76-РМ)

Распоряжение Мэра Москвы

Документ опубликован не был

19 февраля 1993

Дата начала действия:

19 февраля 1993

О введении системы штрафов за нарушения в работе предприятий потребительского рынка г.Москвыот 19 февраля 1993 года N 97-РМ

О введении системы штрафов

за нарушения в работе предприятий

потребительского рынка г.Москвы

Утратило силу

на основании распоряжения мэра Москвы

от 14 февраля 1995 года N 76-РМ

В целях обеспечения строгого соблюдения работниками предприятий торговли, общественного питания и бытового обслуживания г. Москвы правил и норм, регламентирующих их деятельность, в соответствии с Указом Президента Российской Федерации от 29 декабря 1991 г. N 334 "О дополнительных полномочиях органов управления г. Москвы на период проведения радикальной экономической реформы" ввести систему ответственности за нарушение правил и норм, регламентирующих деятельность предприятий потребительского рынка г. Москвы:

1. Утвердить порядок наложения штрафов (приложение N 1).

2. Установить размеры штрафов, взыскиваемых с предприятий, осуществляющих торговую деятельность в г. Москве, за нарушение правил и норм, регламентирующих их деятельность (приложение N 2).

3. Признать утратившим силу пункт 2 постановления правительства Москвы от 28.08.92 N 542 "О мерах по упорядочению работы предприятий сферы потребительского рынка (торговля, общественное питание, бытовое обслуживание) в г. Москве".

4. Поручить заместителю премьера правительства Москвы, руководителю Департамента потребительского рынка и услуг Малышкову В.И. подготовить предложения по созданию в городе эффективной системы контроля, обеспечивающей улучшение обслуживания населения предприятиями потребительского рынка.

5. Контроль за выполнением данного распоряжения возложить на первого заместителя премьера правительства Москвы Никольского Б.В.

Приложение 1

к распоряжению мэра Москвы

от 19 февраля 1993 г. N 97-РМ

1. Органы управления административных и муниципальных округов, Департамент потребительского рынка и услуг, соответствующие контролирующие организации вправе: (Пункт в редакции распоряжения премьера правительства Москвы N 1013-РП от 04.06.93г.).

1.1. Проводить на предприятиях торговли, общественного питания и бытового обслуживания г. Москвы, независимо от их ведомственной принадлежности и форм собственности (в дальнейшем именуемых предприятия), у граждан, осуществляющих предпринимательскую деятельность в сфере потребительского рынка (в дальнейшем именуемых гражданами - предпринимателями), проверки выполнения правил и норм, регламентирующих их деятельность, а также документов, подтверждающих право осуществления деятельности на данной территории.

1.2. Запрашивать и получать у должностных лиц предприятий, граждан - предпринимателей необходимые материалы, объяснения, справки по вопросам, возникающим при указанных в п. 1.1 проверках.

1.3. Составлять по результатам проверок справки (акты) с указанием конкретных нарушений.

1.4. Налагать на предприятия потребительского рынка за допущенные его работниками нарушения правил и норм, регламентирующих их деятельность, а также за действия, препятствующие осуществлению контроля, или уклонение от него штрафы в размере от 1 до 10 установленных законом размеров минимальной месячной оплаты труда. (Пункт в редакции распоряжения премьера правительства Москвы N 1013-РП от 04.06.93г.).

В таких же размерах налагаются штрафы за указанные нарушения на допустивших их работников потребительского рынка, граждан-предпринимателей, решения о чем принимают по материалам в отношении них административные комиссии, действующие на территории совершения правонарушения. (Пункт в редакции распоряжения премьера правительства Москвы N 1013-РП от 04.06.93г.).

1.5. Применять к указанным предприятиям за неисполнение в добровольном порядке в десятидневный срок предписания контролирующего органа о наложении штрафа либо повторные в течение года нарушения, перечисленные в п. 1.4, экономические санкции в виде безакцептного взимания с их расчетного счета штрафа в размере от 10 до 100 установленных законом размеров минимальной месячной оплаты труда. (Пункт в редакции распоряжения премьера правительства Москвы N 1013-РП от 04.06.93г.).

2. Права контролирующих органов, предусмотренные пунктами 1.1 1.3 настоящего порядка, предоставляются должностным лицам этих органов, а права, предусмотренные пунктами 1.4 - 1.5, префектам административных, супрефектам муниципальных округов, руководителю Департамента потребительского рынка и услуг, начальнику Мосгосторгинспекции, а также руководителям иных контролирующих служб в соответствии с их компетенцией.

3. Должностные лица контролирующих органов осуществляют проверку деятельности предприятий при предъявлении служебного удостоверения.

4. Справка (акт), составляемая по результатам проверки, должна содержать сведения о профиле и организационно - правовой форме предприятия, его адрес, телефон и фирменное наименование, дату и время проверки, характер выявленных нарушений, состав проверяющих.

5. Справку (акт) подписывают все участники проверки, руководитель проверенного предприятия. В случае его отказа подписать справку (акт) в ней делается соответствующая запись. К справке (акту) прилагается объяснение руководителя предприятия, гражданина предпринимателя.

6. Первый экземпляр справки (акта) проверки передается проверяющим (не позднее следующего рабочего дня) руководителю контролирующего органа, по поручению которого проводилась проверка, второй - руководителю проверенного предприятия, третий - в подразделение префектуры административного округа, координирующее деятельность по защите прав потребителей.

7. Предписание контролирующего органа о наложении штрафа на предприятие потребительского рынка направляется по его юридическому адресу. (Пункт в редакции распоряжения премьера правительства Москвы N 1013-РП от 04.06.93г.).

8. Действия должностных лиц контролирующих органов могут быть обжалованы в вышестоящем органе, а затем в суде.

9. Пункт утратил силу на основании распоряжения премьера правительства Москвы N 1013-РП от 04.06.93г.

10. Должностные лица контролирующих органов несут персональную ответственность за разглашение сведений, составляющих коммерческую тайну проверяемых предприятий, граждан - предпринимателей.

11. Направлять взимаемые в соответствии с пп. 1.4 и 1.5 штрафные санкции в "Фонд финансовых ресурсов для социальной защиты населения г. Москвы".

12. В соответствии с решениями органов управления административных и муниципальных округов, Департамента потребительского рынка и услуг, Мосгосторгинспекции, других контролирующих органов о применении в безакцептном порядке штрафных санкций городская налоговая инспекция обеспечивает своевременное изъятие соответствующих сумм с расчетных счетов предприятий (граждан - предпринимателей).

Приложение 2. Размеры штрафов за нарушение правил и норм, регламентирующих деятельность предприятий потребительского рынка г.МосквыПриложение 2

к распоряжению мэра Москвы

от 19 февраля 1993 г. N 97-РМ

1. Изменение товарного профиля и 10

специализации предприятий (на

площадях, превышающих пределы,

установленные правительством

Москвы)

2. Несоблюдение утвержденного ми- 1 позиция 1

нимального ассортиментного пе-

речня товаров, меню по вине

торгового предприятия, наруше-

ние установленного порядка

приема стеклопосуды

3. Отсутствие документа, удостове- 1 позиция 5

ряющего качество товаров, имею-

щихся в продаже

4. Продажа несовершеннолетним вин- 1 случай 10

но - водочных изделий, пива, та-

бачных изделий, товаров, имеющих

и требующих предостережения при

их использовании и хранении (ток-

сичные, взрывоопасные и др.)

5. Нарушение порядка пользования 1 случай 3

весоизмерительными приборами

(неисправное состояние, непра-

вильная установка весов, несоб-

людение сроков клеймения приборов)

6. Осуществление расчетов с покупа- 1 случай 5

телями за товары без контрольно -

кассовых машин

7. Отсутствие вывески с указанием 1 случай 3

профиля и форм организации дея-

тельности предприятия, его фир-

менного наименования, режима ра-

боты, юридического адреса (место-

нахождение собственника предпри-

ятия)

8. Отсутствие информации о товаре, 1 случай 3

предусмотренной Законом "О защи-

те прав потребителей", в том чис-

ле о цене и сроке службы (годности)

Текст документа сверен по:

файл - рассылка мэрии Москвы

О введении системы штрафов за нарушения в работе предприятий потребительского рынка г.Москвы (с изменениями от 04.06.93г.) (утратило силу на основании распоряжения мэра Москвы от 14 февраля 1995 года N 76-РМ)

"Торговля: бухгалтерский учет и налогообложение", 2006, N 7

МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ РАБОТНИКОВ

Согласно ст. 232 Трудового кодекса РФ (далее - ТК РФ) сторона трудового договора (работодатель или работник), причинившая ущерб другой стороне, возмещает этот ущерб в соответствии с ТК РФ и иными федеральными законами. В данной статье речь пойдет о материальной ответственности работников перед работодателем. В каких случаях она наступает? Какие бывают виды договоров, порождающих материальную ответственность? Как определить размер причиненного ущерба и причины его возникновения? Как отразить в бухгалтерском учете операции, связанные с возмещением материального ущерба?

Ущерб, нанесенный работником, возмещается в соответствии с трудовым законодательством РФ, согласно которому на работников, не выполнивших своих обязательств или исполнивших их ненадлежащим образом, в результате чего была обнаружена порча (недостача) имущества организации, налагается материальная ответственность.

Обратите внимание: трудовым договором или заключаемыми в письменной форме соглашениями, прилагаемыми к нему, может конкретизироваться материальная ответственность сторон этого договора. При этом договорная ответственность работодателя перед работником не может быть ниже, а работника перед работодателем выше, чем это предусмотрено ТК РФ или иными федеральными законами.

Заметьте, работник обязан возместить работодателю причиненный ему прямой действительный ущерб <1>, а неполученные доходы (упущенная выгода) взысканию с работника не подлежат (ст. 238 ТК РФ).

--------------------------------

<1> Прямой действительный ущерб - реальное уменьшение наличного имущества работодателя или ухудшение состояния этого имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость произвести затраты либо излишние выплаты на приобретение или восстановление имущества.

Пример 1. По вине продавца З.С. Сидоровой вышел из строя кассовый аппарат, затраты на ремонт которого составили 900 руб. Ремонт занял 1 час, и, так как запасного аппарата в магазине не было, магазин был закрыт. Руководителем организации издан приказ о взыскании с работницы, виновной в причинении материального ущерба, стоимости ремонта оборудования в размере 900 руб. и суммы недополученного дохода - 5000 руб.

В данном случае имеет место нарушение трудового законодательства РФ, поскольку с работника может быть взыскана только стоимость ремонта оборудования (900 руб.). Неполученные доходы (упущенная выгода) с работника не взыскивается.

Работник несет материальную ответственность как за прямой действительный ущерб, причиненный непосредственно работодателю, так и за ущерб, возникший у работодателя в результате возмещения ущерба третьим лицам.

Трудовым кодексом предусмотрены обстоятельства, исключающие материальную ответственность работника, например, если ущерб возник вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны (ст. 239 ТК РФ). Материальная ответственность работника также исключается, если работодатель не исполняет своих обязанностей по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Пример 2. У кладовщика оптового склада была выявлена недостача материальных ценностей. В объяснительной записке он указал, что помещение склада должным образом не оборудовано - нет сигнализации, решеток на окнах, дверь не опечатывается.

В этом случае привлечь кладовщика к материальной ответственности работодатель не имеет права.

С учетом конкретных обстоятельств, при которых был причинен ущерб, работодатель может полностью или частично отказаться от его взыскания с виновного работника (ст. 240 ТК РФ).

Виды материальной ответственности

Материальная ответственность может быть ограниченной или полной.

1. Ограниченная материальная ответственность. За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено ТК РФ или иными федеральными законами (ст. 241 ТК РФ).

2. Полная материальная ответственность работника состоит в его обязанности возместить причиненный ущерб в полном размере (ст. 242 ТК РФ). Она может быть возложена на работника в случаях, предусмотренных ТК РФ или иными федеральными законами.

Если работник не достиг возраста 18 лет, то он несет полную материальную ответственность лишь за умышленное причинение ущерба, за ущерб, причиненный в состоянии алкогольного, наркотического или токсического опьянения, а также в результате совершения преступления или административного проступка.

Материальная ответственность в полном размере причиненного ущерба возлагается на работника (ст. 243 ТК РФ):

1. Когда ТК РФ или иными федеральными законами предусмотрена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей. Ответственность по данному основанию может наступить в случаях, строго оговоренных действующим законодательством РФ. Например, кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию в результате как умышленных действий, так и небрежного или недобросовестного отношения к своим обязанностям (п. 33 Порядка <2>). Согласно п. 32 Порядка после издания приказа о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с вышеназванным порядком и заключить с ним договор о полной материальной ответственности.

--------------------------------

<2> Порядок ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.1993 N 40.

2. В случае недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу. Ответственность наступает, если с работником (группой работников) заключен индивидуальный (коллективный) договор о полной материальной ответственности, или же работнику по разовому документу были вверены для сохранности какие-то ценности. При этом передача товарно-материальных ценностей по разовым документам под отчет работникам допускается только в пределах их должностных обязанностей.

3. В связи с умышленным причинением ущерба. Например, умышленное уничтожение или порча товаров, а также инструментов, измерительных приборов, спецодежды и других предметов, выданных работнику в пользование. (Если ущерб причинен по небрежности, применяется ограниченная материальная ответственность.)

4. В случае причинения ущерба в состоянии алкогольного, наркотического или токсического опьянения, причем оно должно быть доказано администрацией организации. В качестве доказательства могут служить акты об отстранении от работы, медицинское заключение, свидетельские показания и др.

5. При причинении ущерба в результате преступных действий работника, установленных приговором суда. Ответственность по данному основанию наступает только при наличии соответствующего приговора суда. Если суд вынес оправдательный приговор, то вопрос о возмещении ущерба должен рассматриваться в порядке гражданского судопроизводства. Прекращение уголовного дела по любому основанию на стадии предварительного следствия не может повлечь за собой полную материальную ответственность по рассматриваемому основанию.

6. В связи с причинением ущерба в результате административного проступка, если таковой установлен государственным органом. В гл. 23 КоАП РФ приведены органы и должностные лица, уполномоченные рассматривать дела об административных правонарушениях и выносить постановления о назначении административного наказания. Именно эти постановления и являются основаниями для привлечения работников, виновных в причинении ущерба работодателю, к полной материальной ответственности.

7. Из-за разглашения сведений, составляющих охраняемую законом тайну (служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами. В соответствии со ст. 139 ГК РФ информация может быть признана служебной или коммерческой в случае, когда она имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании и обладатель информации принимает меры к охране ее конфиденциальности. Так, например, согласно Перечню сведений, которые могут иметь статус конфиденциального характера <3>, к коммерческой тайне относятся сведения, связанные с коммерческой деятельностью, доступ к которым ограничен в соответствии с ГК РФ, а к служебной тайне - служебные сведения, доступ к которым ограничен органами государственной власти в соответствии с ГК РФ и федеральными законами. Перечень сведений, которые не могут составлять коммерческую тайну, приведен в ст. 5 Федерального закона от 29.07.2004 N 98-ФЗ "О коммерческой тайне".

--------------------------------

<3> Перечень сведений, которые могут иметь статус конфиденциального характера, утв. Указом Президента РФ от 06.03.1997 N 188.

8. В случае причинения ущерба не при исполнении работником трудовых обязанностей. Ущерб подлежит возмещению в полном размере, если он причинен в результате действий работника, не связанных с исполнением им своих должностных обязанностей как в рабочее, так и в свободное от работы время. Например, работник предприятия не при исполнении трудовых обязанностей в нерабочее время на машине, принадлежащей предприятию, по своей вине попал в аварию, повредив транспортное средство. В данном случае работник может быть привлечен к полной материальной ответственности.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с руководителем организации, заместителями руководителя, главным бухгалтером.

Договоры о полной материальной ответственности

С работниками, достигшими 18-летнего возраста, обслуживающими или использующими денежные, товарные ценности или иное имущество, заключаются письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, то есть о возмещении работодателю причиненного ущерба в полном размере за недостачу вверенного им имущества (ст. 244 ТК РФ). Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждаются в порядке, устанавливаемом Правительством РФ <4>. В этот Перечень, к примеру, входят такие должности, как:

- директора, заведующие, администраторы (в том числе старшие, главные), другие руководители организаций и подразделений (в том числе секций, приемных, пунктов, отделов, залов) торговли, их заместители, помощники, продавцы, товароведы всех специализаций (в том числе старшие, главные), а также иные работники, выполняющие аналогичные функции;

- заведующие, другие руководители складов, кладовых (пунктов, отделений), ломбардов, камер хранения, других организаций и подразделений по заготовке, транспортировке, хранению, учету и выдаче материальных ценностей, их заместители;

- агенты по заготовке и/или снабжению, экспедиторы по перевозке и другие работники, осуществляющие получение, заготовку, хранение, учет, выдачу, транспортировку материальных ценностей;

- кассиры, контролеры.

--------------------------------

<4> Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, и Перечень работ, при выполнении которых может вводиться полная коллективная (бригадная) материальная ответственность за недостачу вверенного работникам имущества, утв. Постановлением Минтруда России от 31.12.2002 N 85.

Работник, заключивший с предприятием договор о полной индивидуальной материальной ответственности, несет ответственность за обеспечение сохранности тех ценностей, которые он лично получил по накладной или иному первичному бухгалтерскому документу, несмотря на то что в некоторых случаях к указанным ценностям имеют доступ и другие лица. При организации работы материально-ответственных лиц необходимо разработать систему контроля, которая должна предусматривать порядок назначения ответственных лиц за конкретное имущество и надлежащее оформление этой ответственности. В организациях разрабатываются и утверждаются должностные инструкции для всех работников, которые несут полную материальную ответственность.

При совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой переданных им ценностей, когда невозможно разграничить материальную ответственность каждого работника и заключить с ним договор о полной индивидуальной материальной ответственности, может вводиться коллективная (бригадная) материальная ответственность. Бригадная материальная ответственность в организациях торговли может быть установлена, если все операции с ценностями являются единым процессом работы бригады и контролируются всеми ее членами и если подсобное помещение используется только одной бригадой, все ее члены имеют свободный доступ к материальным ценностям, находящимся в торговом зале и в подсобном помещении, участвуют во всех торговых и складских операциях. Материальная ответственность предусматривается за ценности, находящиеся в торговом зале и на складе, если организация имеет общий склад для снабжения товарами нескольких бригад, работающих в разных отделах, обособленных друг от друга. В таком случае создается несколько бригад, каждая из которых отчитывается самостоятельно за ценности, находящиеся в торговом зале и на складе. Количество членов бригады в зависимости от конкретных условий работы устанавливается администрацией.

Письменный договор о коллективной (бригадной) материальной ответственности заключается между организацией и всеми членами коллектива (ст. 245 ТК РФ). Договор оформляется в двух экземплярах: первый находится у администрации, а второй - у работника (руководителя бригады), и действует на все время работы с вверенными работнику (бригаде) материальными ценностями организации.

Невыполнение администрацией принятых на себя обязанностей, способствовавшее возникновению ущерба, является основанием для уменьшения размера ущерба, подлежащего возмещению (ст. 239 ТК РФ), либо для освобождения работника (членов бригады) от ответственности.

Обратите внимание: договор о полной материальной ответственности может быть заключен только с лицом, состоящим в трудовых отношениях с организацией (ст. ст. 242 и 243 ТК РФ). Работодатель не имеет права заключать такой договор с лицом, работающим в организации по гражданско-правовому договору и не состоящим в штате организации.

Определение размера причиненного ущерба

и порядок его взыскания

В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа. Федеральным законом может быть установлен особый порядок определения размера подлежащего возмещению ущерба, причиненного работодателю хищением, умышленной порчей, недостачей или утратой отдельных видов имущества и других ценностей, а также в тех случаях, когда фактический размер причиненного ущерба превышает его номинальный размер.

До принятия решения о возмещении ущерба конкретными работниками работодатель на основании ст. 247 ТК РФ обязан провести проверку причин его возникновения для установления размера причиненного ущерба. Поэтому он имеет право создать комиссию с участием специалистов. Также согласно ст. 247 ТК РФ является обязательным истребование от работника письменного объяснения для установления причины возникновения ущерба. Работник и (или) его представитель имеют право знакомиться со всеми материалами проверки и обжаловать их в порядке, определенном ТК РФ.

Сумма ущерба, которая не превышает среднемесячного заработка работника, удерживается из его заработной платы на основании приказа руководителя. Приказ должен быть издан не позднее одного месяца со дня окончательного установления работодателем размера причиненного ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма ущерба превышает его среднемесячный заработок, то взыскание осуществляется в судебном порядке (ст. 248 ТК РФ).

К сведению: порядок расчета среднего заработка определен ст. 139 ТК РФ и Положением <5>. При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты. В коллективном договоре могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

--------------------------------

<5> Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 11.04.2003 N 213.

В соответствии со ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнику.

Пример 3. Грузчик С.И. Степанов 03.07.2006 по неосторожности испортил холодильное оборудование. Договор о полной материальной ответственности с ним не заключался. Администрация предприятия в тот же день установила размер причиненного ущерба, который равен остаточной стоимости оборудования по данным бухгалтерского учета и составил 9500 руб. (первоначальная стоимость оборудования - 20 000 руб. сумма начисленной амортизации - 10 500 руб.).

Директор предприятия 05.07.2006 издал приказ о списании вышедшего из строя оборудования и об удержании из заработной платы С.И. Степанова суммы ущерба, которая не превышает его среднемесячного заработка.

Средний заработок грузчика исходя из расчетного периода 12 календарных месяцев - 5000 руб. Заработная плата за июль составила 6000 руб.

Предположим, что детей у работника нет, а совокупный доход с начала года превысил 20 000 руб. поэтому в целях исчисления НДФЛ стандартные вычеты в июле ему не предоставляются.

В бухгалтерском учете будут сделаны следующие проводки:

--------------------------------

<*> Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20%. Удержание из зарплаты работника оставшейся суммы ущерба - 3956 руб. (5000 - 1044) - будет производиться в следующие месяцы вплоть до полного погашения задолженности.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон допускается возмещение ущерба с рассрочкой платежа. Работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке (ст. 248 ТК РФ).

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Пример 4. В июле 2006 г. в результате проведенной ревизии на продовольственном складе у кладовщика Т.Т. Семенова, с которым был заключен договор о полной материальной ответственности, обнаружили недостачу товара.

Размер ущерба, причиненного работодателю, в соответствии со ст. 246 ТК РФ определили по фактическим потерям, исчисленным исходя из рыночных цен. Он составил 12 000 руб. Стоимость имущества по данным бухгалтерского учета - 9000 руб.

В этом же месяце работник уволился, представив работодателю письменное обязательство о возмещении ущерба в течение 3 месяцев равными долями, то есть по 4000 руб. ежемесячно с августа по октябрь включительно.

В бухгалтерском учете будут сделаны следующие проводки:

--------------------------------

<*> Субсчет "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей".

<**> В соответствии с п. 8 ПБУ 9/99 <6> поступления, связанные с возмещением причиненных организации убытков, являются внереализационными доходами.

--------------------------------

<6> Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н.

Если ущерб причинен по вине нескольких работников, то его размер определяется для каждого из виновных работников с учетом степени вины, вида и размера материальной ответственности (ст. 238 ТК РФ).

Пример 5. На складе продовольственных товаров выявлена недостача на сумму 15 000 руб. На складе работали три человека, с которыми был заключен договор о полной коллективной материальной ответственности: И.К. Яковлев (оклад - 7000 руб.), О.В. Сергеев (оклад - 6000 руб.), И.А. Данилов (оклад - 5000 руб.).

Вариант 1. Созданная работодателем комиссия определила, что в зависимости от вины с Яковлева необходимо удержать 50% суммы причиненного ущерба, с Сергеева - 30%, с Данилова - 20%. Таким образом, в возмещение ущерба удерживаются:

с Яковлева - 7500 руб. (15 000 руб. х 50 / 100);

с Сергеева - 4500 руб. (15 000 руб. х 30 / 100);

с Данилова - 3000 руб. (15 000 руб. х 20 / 100).

Вариант 2. Сумма ущерба, подлежащая возмещению, распределяется между работниками пропорционально их окладу согласно штатному расписанию.

Определяется общий заработок работников. Он равен 18 000 руб. (7000 + 6000 + 5000). Удельный вес заработка каждого работника в общем заработке:

у Яковлева - 0,39 (7000 / 18 000);

у Сергеева - 0,33 (6000 / 18 000);

у Данилова - 0,28 (5000 / 18 000).

В возмещение ущерба удерживаются:

с Яковлева - 5850 руб. (15 000 руб. х 0,39);

с Сергеева - 4950 руб. (15 000 руб. х 0,33);

с Данилова - 4200 руб. (15 000 руб. х 0,28).

Вариант 3. С каждого работника удерживается сумма в размере 1/3 суммы причиненного ущерба, то есть по 5000 руб.

Л.Д.Миронова

Эксперт журнала

"Торговля: бухгалтерский учет

и налогообложение"

Подписано в печать

05.07.2006

Практически во всех современных компаниях существует система штрафов и наказаний. Многие руководители полагают, что отрицательная мотивация гораздо эффективнее положительной, ведь она дисциплинирует людей, а значит – повышает работоспособность. С другой стороны, сотрудников компаний с жесткими штрафными санкциями трудно назвать лояльными, поэтому в таких фирмах наблюдается высокая текучесть кадров. Попробуем разобраться, насколько действенна отрицательная мотивация, на примере опыта современных российских предприятий.

Как показывают результаты исследования Национального союза кадровиков (НСК), штрафы и другие отрицательные мотиваторы пользуются большим успехом у российских работодателей. 15 процентов опрошенных руководителей считают, что без наказаний невозможно управлять людьми, особенно в России, а 6 процентов и вовсе полагают, что это лучший способ мотивации. 79 процентов оказались более сдержанными: они ответили, что наказания полезны, но в небольших дозах, в исключительных случаях и в отношении отдельных сотрудников. Тем не менее данные показывают: российские работодатели хоть в какой-то части, но применяют к своим работникам различные штрафные санкции.

Марк Розин, генеральный директор компании «Экопси Консалтинг»:

Мы проводили аудит систем мотивации во многих фирмах, и более чем в половине из них схема, которую руководство подает как премиальную и стимулирующую, по факту является наказующе-штрафной.

По данным НСК, подавляющее большинство компаний (88 процентов) наказывают сотрудников систематически или время от времени, 74 процента используют штрафы иногда, 30 процентов прибегают к публичному порицанию и моральному давлению. Выговоры и воспитательные беседы предпочитают 19 процентов компаний, а 17 процентов практикуют немедленное увольнение нарушителя. На создание отрицательной мотивации нацелен и тотальный контроль над рабочим временем сотрудников. Во многих компаниях действуют жесткие правила внутреннего распорядка. Так, 63 процента опрошенных фирм постоянно или иногда фиксируют время прихода и ухода работников, 29 процентов контролируют посещение интернет-сайтов. Перлюстрацией электронной почты занимаются 25 процентов фирм. Наконец, 24 процента прослушивают телефонные разговоры. Понятно, что данное исследование НСК состояло из ряда анонимных опросов, потому искать работодателей, которые искренне расскажут о том, как они следят за персоналом, штрафуют за каждую провинность и увольняют, не выплатив зарплаты, бесполезно. Попробуем с помощью юристов разобраться в том, что же представляет из себя негативная мотивация и как она действует сегодня в российских компаниях.

Юридическая сторона штрафных санкцийГоворя о негативной мотивации, мы в первую очередь подразумеваем материальные штрафы и вычеты. Однако именно эта мера по закону не имеет права на существование.

Александр Гребельский, управляющий партнер юридической компании «Гребельский и партнеры»:

Трудовое законодательство запрещает вычеты из зарплаты (ст. 22, 137 ТК РФ), за исключением некоторых вариантов бухгалтерских удержаний (неотработанный аванс, счетные ошибки). Единственной мерой наказания работников являются дисциплинарные взыскания — замечания, выговоры, а также увольнения (ст. 192 ТК РФ).

Что касается практики использования в компаниях дисциплинарных взысканий, то здесь есть несколько спорных моментов. По словам Александра Гребельского, любое дисциплинарное взыскание имеет особый порядок осуществления (ст. 193 ТК РФ). Сначала от провинившегося работника требуется письменное объяснение проступка (опоздания, к примеру), которое он может и не давать. Затем — не позднее одного месяца с момента проступка — производится непосредственно дисциплинарное взыскание: замечание, выговор. После этого руководство выпускает приказ и отдает для ознакомления работнику. Помимо длительной и весьма «бумажной» процедуры дисциплинарных взысканий существует и еще один фактор, который делает эту меру наказания не очень привлекательной для работодателей. Любое взыскание может быть оспорено в суде, а суд в первую очередь учитывает тяжесть проступка. Поэтому, например, выговор за ненадлежащую форму одежды или опоздание, скорее всего, будет просто снят судом.

Однако практика показывает, что российские руководители используют выговоры достаточно часто. Тем более что после двух выговоров в течение года сотрудника по закону можно уволить. Работники в нашей стране мало знают о своих правах, потому в суды ходят нечасто. Так что работодателю очень удобно использовать выговоры в качестве угрозы увольнения и за опоздания, и за затянувшийся обед, и за «неправильную» прическу.

Отрицательная мотивация в действииКак же реализуется практика штрафов? В любом законе существуют «лазейки». И, действуя в соответствии с Трудовым кодексом, работодатели все же имеют возможность наказывать сотрудников материально.

Александр Гребельский, управляющий партнер юридической компании «Гребельский и партнеры»:

Заработная плата сотрудников делится на две части — основная и премиальная. К основной части штрафы и вычеты по закону не могут применяться, а к премиальной — сколько угодно. При этом в компании издается специальное положение о премиях, о котором говорится и в трудовых договорах, подписываемых сотрудниками при приеме на работу. В положении указывается ряд требований к персоналу (трудовой режим, внешний вид, выработка объемов), за невыполнение которых специалистов могут лишить части премии (или всей премии целиком). Именно в таком виде компании и практикуют сегодня штрафы.

В качестве показательного примера можно привести систему штрафов в одной известной IT-компании. В зависимости от проступка (опоздание, прогул, ошибки в работе) сотруднику этой фирмы ставят от 0,1 балла до десяти баллов, а один балл соответствует 3 процентам зарплаты. В худшем случае можно лишить работника 30 процентов дохода, что равняется полному размеру премиальных выплат. В компании уверены в правильности такого подхода. HR-директор говорит: «Страх наказания дисциплинирует и мотивирует многих сотрудников. Вопрос только в размере, адекватности и механизме применения. Если специалист не выполняет свои функции, в частности, не соблюдает график работы, он должен быть наказан материально. Я думаю, нормальные люди это понимают». А теперь выслушаем противоположную сторону. «Постоянная угроза штрафов сильно давила на психику. Я понимал, что нужно концентрироваться и работать, иначе меня накажут, но сама мысль об этом лишала меня сил для концентрации. Я уволился», — признается бывший сотрудник этой фирмы.

Аналогичная система существуют и во многих банках.

Нина Гришкова, HR-директор Русфинанс Банка:

У нас, как и во многих других банках, работает так называемая система депремирования. За систематические опоздания, за ошибки, которые влекут за собой серьезные последствия, за неявку на работу без объяснения причин из премиальной части зарплат сотрудников вычитаются определенные проценты.

По словам Нины Гришковой, система депремирования является формализованной: все основания для вычетов изложены в специальном приложении, а также в трудовых договорах, которые подписывают специалисты банка при приеме на работу.

Карина Коэн, руководитель департамента «Рекрутмент для финансовой сферы» рекрутинговой компании «Контакт»:

Основным стимулом для персонала любого уровня до сих пор остаются деньги. Поэтому такие методы, как депремирование или вычеты из премии — основного двигателя энтузиазма сотрудников, — являются наиболее эффективным с точки зрения негативной мотивации.

В российских компаниях долгое время существовала скрытая форма «держания сотрудников в ежовых рукавицах» — сложная структура дохода, когда зарплата дробится на части: хорошо себя вел — получишь премию, плохо — не получишь. Проблема заключалась в том, что оценка качества «поведения» сотрудника всегда была прерогативой непосредственного руководителя, что по сути своей идентично мотивации в условиях феодального строя. С приходом международной практики на российский рынок ситуация стала меняться — зарплата (как основная часть, так и премиальная) стала «белой», система расчета вычетов и надбавок — прозрачной. При таких условиях штрафовать сотрудника напрямую просто невозможно, а все основания и размеры вычетов из премий должны быть четко прописаны в уставе.

Карина Коэн, руководитель департамента «Рекрутмент для финансовой сферы» рекрутинговой компании «Контакт»:

Как известно, в компаниях-лидерах сотрудники перерабатывают, и отнюдь не из «любви к искусству» — просто они боятся быть неэффективными, а за сверхурочные по-прежнему ждут материальных компенсаций.

Непосредственно о суммах штрафовО конкретных суммах вычетов представители кадровых департаментов предпочитают умалчивать. Гораздо более разговорчивыми оказываются рядовые работники.

Бывшая сотрудница клиентского отдела одного из крупнейших банков призналась:

Когда я работала в банке, я еще была студенткой, поэтому за опоздания меня не штрафовали. Тем не менее система депремирования работала там вовсю. Меня приняли на работу с зарплатой 20 тыс. рублей. Однако в договоре указали 3 тыс. рублей, ссылаясь на пресловутую «экономию на налогах». «Все остальное» я должна была получать как процент с заключенных контрактов, при этом я обязана выполнять некий конкретный объем. Поработав три месяца, я поняла, что буду получать проценты от силы раз в год, а остальное время «сидеть» на обозначенных 3 тыс. так как «обязательные объемы» были по силам разве что отделу из пяти-шести человек. Понятно, что я уволилась. Каких бы то ни было процентов при увольнении я не получила.

Специалист банка «Русский стандарт» рассказал о том, что их в основном штрафуют за опоздания и нерегламентированные перерывы, причем суммы вычетов из зарплаты порой доходят до 50 процентов. «И даже если не опаздываешь и не уходишь с рабочего места в неположенное время, начальство все равно ищет, к чему бы придраться. И хоть на 5 процентов, но штрафует каждый месяц».

Жесткая система штрафов порой применяется в СМИ. Так, по словам сотрудников интернет-портала «Кирилл и Мефодий», штрафы «съедают» иногда до 70 процентов заработка. Основное количество вычетов производится за различные дисциплинарные нарушения: опоздания, отсутствие на рабочем месте в положенное время и др. По аналогичной схеме наказывают и работников портала «Правда.Ру». «Но представители СМИ в большинстве своем творческие люди, которых в какие-либо временные рамки загнать трудно, — говорит редактор одного столичного журнала. — Неудивительно, что многие издания и порталы славятся высокой текучкой кадров».

Очень удачный пример «штрафной» мотивации привела Елена Тютюникова, директор департамента по работе с персоналом ГК «Айсберри». Только Елена считает, что в данном случае следует говорить не о штрафах, которые вызывают у работников лишь страх, а о так называемых «недовыплатах» (сродни системе депремирования в банках).

Елена Тютюникова, директор департамента по работе с персоналом ГК «Айсберри»:

В нашей компании сотрудники отдела продаж имеют фиксированный оклад в размере около 30 тыс. рублей и бонусную часть. По итогам месяца менеджеры в любом случае получают оклад, а вот премиальную часть — только если выполняют какой-то определенный план. Например, в этом месяце наша компания продвигала новый продукт, сотрудникам необходимо было продать определенное количество продукта. Если менеджер с заданием справлялся, он получал еще 7 тыс. рублей в дополнение к окладу на протяжении двух месяцев. И таких проектов может быть несколько.

Сотрудники «Айсберри» подтвердили: «У активных менеджеров проблем с деньгами не бывает: премии порой увеличивают зарплату в несколько раз».

Неплохой пример депремирования работает в компании KPMG: в некоторых случаях сотрудники организации просто остаются без годовых премий, что, как правило, не является для них неожиданным решением. В соответствии с положением о премировании, действующим в компании, каждому работнику может быть выплачена годовая премия. Так называемый Target Bonus соответствует стандартным требованиям: большая часть работников (до 85–90 процентов) спокойно достигают нужного уровня. Оставшиеся 10–15 процентов распределяют между собой повышенные до максимума и пониженные до нуля годовые премии. Критерии, по которым оценивается деятельность, прописаны в положении и доведены до сведения каждого сотрудника. Специалист, который демонстрирует низкое качество работы, периодически получает соответствующие сигналы от своего рerfomance-менеджера и имеет время и возможность «исправиться» к концу года.

Александр Цаплин, адвокат:

Некогда было очень модно писать и говорить о системе оптимизации налогообложения. Но оказалось, что это банальное уклонение от уплаты налогов. Ситуация со штрафами аналогичная. Всевозможные разбивки на премиальную и основную часть зарплаты — не более чем самоутешение для руководителей компании: мол, мы все делаем по закону. А сотрудники, которые готовы быть оштрафованными, становятся добровольно потерпевшими.

Границы прочностиТак что нужно учитывать, вводя систему штрафов?

Софья Шмидт, психолог:

С помощью системы наказания можно добиться очень высокого уровня исполнительской дисциплины, но когда контроль по каким-то причинам ослабевает, появляются группы людей, которые начинают бездельничать в «курилках» и на кухнях за чаем. Кроме того, тотальное применение системы негативной мотивации приводит к тому, что в компаниях выживают люди только одного типа — дисциплинированные, исполнительные и согласные с тем, что их наказывают. А инициативные и творческие сотрудники быстро уходят.

Следует сказать, что многие российские руководители слишком увлекаются борьбой за дисциплину и перестают ощущать границу психологической прочности сотрудников. За этой чертой люди ломаются и перестают верить, что избежать наказания в их силах.

Стандартную инструкцию по системе штрафов разработать вряд ли возможно: все зависит от отрасли, в которой работает компания, от количества сотрудников, от организационной формы и многого другого. Однако общие заключения на основе приведенных примеров сделать можно. Во-первых, вычеты из зарплат лучше называть депремированием. Штрафы людей пугают, а неполучение премиальных денег стимулирует и мотивирует. Во-вторых, система вычетов должна быть максимально прозрачной и гибкой. За опоздания можно штрафовать заводских работников или специалистов сферы обслуживания, за невыработку объемов — менеджеров отдела продаж. Депремирование управленцев возможно по результатам проекта или по завершении определенного объема работ. Представителей творческих профессий штрафовать можно разве что за несоблюдение дедлайнов — срока сдачи заданий.