Рейтинг: 4.9/5.0 (1787 проголосовавших)

Рейтинг: 4.9/5.0 (1787 проголосовавших)Категория: Бланки/Образцы

11 марта 2013, просмотров: 57337, Раздел: Бизнес-статьи

Новая книга учета расходов и доходов введена в действие с 2013 года. Она имеет две формы — для предпринимателей-налогоплательщиков по УСН и для ИП на патенте. Книга учета расходов и доходов является основной отчетной формой для ИП, отчитывающихся по упрощенной налоговой системе. Ее в первую очередь запрашивают при проверках, поэтому заполнение книги расходов и доходов должно осуществляться правильно.

Новая книга учета расходов и доходов введена в действие с 2013 года. Она имеет две формы — для предпринимателей-налогоплательщиков по УСН и для ИП на патенте. Книга учета расходов и доходов является основной отчетной формой для ИП, отчитывающихся по упрощенной налоговой системе. Ее в первую очередь запрашивают при проверках, поэтому заполнение книги расходов и доходов должно осуществляться правильно.

Правила заполнения новой книги доходов и расходов

В правила заполнения книги внесены некоторые изменения.

Во-первых, новую книгу учета расходов и доходов не нужно заверять у налогового инспектора — на титульном листе отсутствуют поля для его подписи.

Прежде требовалось заверять книгу учета расходов и доходов два раза в год — в начале и в конце года, электронный вариант заверялся только по итогам года.

Но так как никаких штрафов за отсутствие штампов Налоговый кодекс не предусматривает, многие предприниматели избегали этой процедуры или просто забывали о ней. Вероятно, именно по этой причине новая книга учета расходов и доходов заверения не требует.

До 1 января 2013 года книга учета должна была предоставляться в налоговый орган не позднее срока сдачи декларации по УСН. Новые правила этого не требуют.

Во-вторых, налогоплательщикам с объектом «доходы » требуется заполнить раздел IV новой книги учета.

В новый раздел заносятся суммы, уменьшающие размер упрощенного налога — перечисленные в бюджет страховые взносы, отчисления на добровольное страхование, выплаты по больничным листам.

Следует обратить внимание на то, что выплаты по больничным пособиям подразумевают не сумму больничного пособия за счет ФСС (она не уменьшает налог), а сумму пособия, выплаченного непосредственно за счет компании.

Причем упрощенный налог уменьшается не на начисленные, а только на выплаченные сотруднику взносы.

Примеры заполнения книги расходов и доходов, можно внимательно изучить в интернете.

В-третьих, в новой книге учета не предусмотрено отражение курсовых разниц по предпринимателям на УСН.

Это объясняется тем, что дохода и расходы ИП на УСН учитываются по кассовому методу, а для него достаточен перевод валюты в рубли только в момент платежа.

И еще одно нововведение — в новой книге учета расходов и доходов отражаются субсидии из бюджета, причем вне зависимости от объекта налогообложения («доходы» или «доходы минус расходы»).

Появилось и исключение из правил. Если раньше ИП на УНС с объектом налогообложения «доходы» сведения о расходах не заполняли, с начала 2013 года они должны отражать суммы полученных субсидий (целевые суммы, выданные из бюджета).

Давайте подведем итог:

• с 1 января 2013 года все ИП на упрощенной налоговой системе должны вести новую книгу учета расходов и доходов;

• ИП с объектом налогообложения «доходы» должны заполнять новый раздел IV книги учета расходов и доходов.

Скачать новые книги учета доходов и расходов:

Ксения, здравствуйте! Достаточно вести КУДиР. С 1 июня 2014 года для ИП упростился порядок ведения кассовой дисциплины, и теперь ИП не обязательно вести РКО, ПКО, кассовую книгу. Но в случае с БСО на практике применяется следующее: в конце рабочего дня на основании оформленных за день БСО составляете приходный кассовый ордер (ПКО) на общую сумму этих оформленных БСО (на сумму выручки за день). Затем вносите этот ПКО в КУДиР (образец показан выше в инструкции). Если за весь день выписали только один-два БСО, можно указать их в КУДиР построчно, не используя ПКО. Как уже сказал, РКО и кассовую книгу при этом вести не нужно (по желанию).

Здравствуйте! Подскажите, пожалуйста, как быть с увеличением высоты ячеек и увеличением их количества в КУДИРе. Например, я добавляю строки в первом квартале, второй квартал съезжает вниз. Мне его оставлять укороченным? Начинать заполнение второго квартала на следующей странице, а эту оставить пустой до конца листа? Если да, то указывать ли мне на следующем листе пустой раздел первого квартала просто с указанием суммы за первый квартал? Очень бы хотелось увидеть образец. Нигде не могу найти. Помогите, плиииииз!

Здравствуйте, Елена! Насчёт изменения высоты ячеек — то наводите курсор на нижнюю границу самой крайней левой ячейки строки, высоту которой нужно увеличить, зажимаете левую кнопку мыши и меняете высоту, как вам угодно. По поводу добавления новой ячейки: 1) Я выделяю уже имеющуюся ячейку 2) Нажимаю правую кнопку мыши 3) Выбираю «вставить» 4) Далее выбираю «строку». Но в виду специфики шаблона КУДиР, новая добавленная стока получается разделённой на множество мелких ячеек — исправляется это так: выделяете каждый столбец новой строки — вверху экселя выбираете опцию «Объединить и поместить в центре». По поводу съезжания 2 квартала — не понимаю, о чём речь. У меня всё нормально описанным выше способом. Если остаются какие-то специфичные вопросы по поводу использования Экселя, то в интернете полно видео инструкций.

Спасибо за ответ, но меня интересовала именно не техника выполнения, с этим, благо, проблем нету, а то, как КУДИР должна выглядеть в итоге. Например, в стандартной форме в каждом квартале 9 строк. Я добавляю в первый квартал еще 6. При распечатке, соответственно, на лист не вмещается 6 строк второго квартала. Распечатывать как есть? Т.е. первый лист, потом «второй» на двух листах, и дальше, как было? Или вообще убрать весь второй квартал с листа? Если вы покажете, как будет выглядеть КУДИР, в каждом квартале которой по 15 операций, то я буду вам безмерно благодарна!

И еще один глупый вопрос: каждый квартал нужно начинать новую КУДИР? т.е. заполнили поля первого квартала, распечатали, подшили, убрали? Или можно весь год дополнять и первого января подшить все вместе?

Вы знаете, законом такие вещи никак не регламентируются, поэтому, думаю, каким образом вы будете распечатывать КУДиР — не имеет значения, главное, содержание КУДиР и чтоб человеку удобно было визуально читать информацию. Для собственного спокойствия можете позвонить по этому вопросу в свою районную ФНС — чтоб уж наверняка знать. Лично я ни разу книгу не распечатывал, но если бы пришлось, то распечатал бы как есть, но на каждой стороне одного листа. Бухгалтера обычно ведут КУДиР в программе 1C, там предусмотрен формат печати. 2 вопрос: КУДиР рассчитана на один налоговый период (один календарный год). Т.е. как вы и написали — весь год заполнять, а потом всё это подшить 1 января.

Здравствуйте. Книга учёта БСО и КУДиР — это разные книги для разных целей, поэтому они обе нужны в работе. В книге БСО вы ведёте учёт бланков БСО (дата поступления из типографии, наименование БСО, количество, серия, номера, сколько штук выдано ответственному лицу и т.п.). Если не будете вести учёт бланков БСО в книге — при проверке налоговая доставит вам немало проблем. В КУДиР вы ведёте учёт доходов и расходов.

Здравствуйте. Подскажите пожалуйста. Я ип на УСН доходы минус расходы. Открыл магазин в начале августа.Как мне отразить в КУДИР расходы (личные накопленные деньги) которые я потратил на закупку товара ещё в мае, на ремонт помещения которое так же делолось с мая по август и т д. Просто как учесть эти расходы в 3 квартале, они же были во 2. Спасибо большое

Здравствуйте, Николай. Что касается расходов на ремонт помещения, то всё зависит от того, когда была регистрация ИП в налоговой. Расходы, произведенные до регистрации ИП, нельзя записать в КУДиР даже не смотря на то, что они были потрачены на бизнес вполне обоснованно. А все расходы, произведённые уже при действующем ИП, отражаете тем числом, когда они были произведены на основании кассовых, товарных чеков, актов сдачи-приёмки работ (строительные материалы, ремонт помещения и т.п.). По поводу расходов на закупку товара, то они указываются в КУДиР только после его реализации на основании первичных документов (Пример с образцом я привёл выше в статье).

Добрый день. У нас ИП на усн 15%, перепродажа товара. Подскажите, что писать в КУДИР в расходах, если, к примеру, мы приобрели товар на 1 млн.р по п/п №1 от 01.01.2015. А товар реализуем в течение месяца-двух-трех, каждый день выписываем ТН, по 100 штук. Накладных сотни.

Вот на всех сайтах, во всех источниках пишут, что должна указываться ТН. А какая. ТН на реализацию?(по логике да, если расход принимается к учету только при условии реализации товара). Или ТН на приобретение товара для перепродажи. Поясните, пожалуйста. Устала искать информацию. Нигде нет разъяснений.

Спасибо большое за ответ! Ещё вопрос один — а запись в КУДИР о расходах на ремонт должна тогда быть первой в книге? Просто мы уже продали определённый объём товара и занесли в книгу, получается не правильно будет, что расходы за 20 мая будут стоять после доходов за 1 августа? Надеюсь поймете о чем я)

И второй вопрос тоже по записям — в примере вы приводит ноутбуки, а если у меня одежда и разная (халаты, кофты обувь) и сумма тоже разная соответственно, как тогда сделать запись в расходы и доходы? Спасибо ещё раз.

Пожалуйста. 1) Все операции в КУДиР должны отражаться в хронологической последовательности. Не понимаю вашу проблему, ведь расходы на ремонт за 20 мая и доходы после 1 августа — это разные кварталы, поэтому в КУДиР эти записи не могут пересекаться между собой. Для каждого квартала предусмотрена своя таблица. Ремонтные расходы записали во 2 квартал, доходы — в третий.

2) По записям каких-то строго определённых требований нет. Главное это — даты, денежные суммы и первичные документы. Остальное — дело удобства. Нерационально будет записывать каждую проданную кофту. В основном отражают общий доход за день одной-двумя записями (зависит от способов расчётов), а кому-то удобнее группировать товары и отдельно по каждой группе вносить доходы/расходы. Можно написать: поступления в кассу: торговая выручка по одежде за 10.08.2015, первичный документ: чек Z-отчёт. Необязательно писать про халаты, обувь; тут в приоритете, чтобы вам было понятно, что значит эта запись и чтобы потом в случае проверки смогли объяснить и подтвердить операцию.

Все понял. Точно, там же для каждого квартала своя таблица. Просто только начинаю свою деятельность и в голове столько всякого, что простые вещи блин не понимаю. Очень помогли спасибо Вам.

Пожалуйста. Елена, честно, чтобы ответить на этот вопрос компетентно и в полном объёме, мне нужно детально изучить информацию в разрезе специфики этого бизнеса, а также поговорить с несколькими людьми, у которых уже есть комиссионный магазин, но я такими вещами не занимаюсь. Если в общих чертах, то отношения заключаются на основе договора комиссии. Все дальнейшие действия с клиентами оформляются посредством счёт-фактур. Наберите в поисковике «комиссионка какой документ давать клиентам» и на первой странице выдачи найдёте исчерпывающий материал по этому вопросу.

Здравствуйте! У меня УСН 6%. Подскажите, пожалуйста, с какой записи будет правильно начать КУДиР? Если я правильно понимаю, это будет Z отчет? (занимаюсь розничной торговлей). И еще такой вопрос: зарегистрировали ИП в конце августа, нужно ли будет платить квартальный «упрощенный» платеж ( который до 25 октября), если моя деятельность начнется только в середине сентября? или я заплачу налог в апреле за весь период?

Здравствуйте. 1) Если поступления через кассу, то да, на основании Z-отчёта делаете запись. 2) Налог платится обязательно 4 раза в год — 3 авансовых платежа и годовой. В вашем случае, если до конца сентября будет выручка, значит, до 25 октября платите налог (потому что сентябрь относится к 3 кварталу). Если выручка будет уже в октябре, тогда платить нужно будет уже в апреле. И про фиксированные взносы в ПФР до конца года не забывайте.

Здравствуйте. Такой вопрос — я же могу оплачивать аренду своего бутика своими личными деньгами, переводя их арендодателю через свой личный расчетный счет (счет для физических лиц)? Счета ИП я не открывал, так как он не обязателен, и мне в принципе не нужен.

И сразу второй вопрос — что указывать в КуДИР, акт выполненых работ по аренде или платежное поручение которое мне в банке дают при переводе денег за оплату аренды? Спасибо

Здравствуйте. Можете. Но тут есть одна неоднозначность: если личный счёт используете, надо налоговую об этом уведомлять. Это, как обычно, не закреплено законом, лишь рекомендация Минфин РФ, но проблемы могут потом возникнуть. Решать вам, сообщать или нет. Ещё минус личного расчётного счёта: все поступления на него будут классифицированы налоговой как доходы физического лица, поэтому необходимо будет платить НДФЛ 13 % с этих денег.

Во 2 графе — платёжное поручение. В 3 графе — оплата аренды по договору №. от.

Здравствуйте, ИП на УСН 6?. Собираюсь производить расчёт наличными с другим ИП за услуги по договору, я выписываю ему РКО а он ПКО и заносит их в КУДИР? Я правильно понимаю? Или ещё что-то нужно?

Здравствуйте. 1) Вы можете вообще не использовать РКО и ПКО, ИП освобождены от этого с 01.06.14, по желанию.

2) Нет, вы немного путаетесь в понятиях. ПКО и РКО — это документы, которые вы ведёте для учёта своей деятельности, они никому не выдаются, а остаются у вас. Что касается документов при расчётах, то всё зависит от заведённого вами порядка: если используете кассовый аппарат — выдаёте чек, не используете кассу — это может быть товарный чек, бланки строгой отчётности (БСО), счёт-фактура и т.п.

Подскажите пжста как правильно отразить в КУДИР расходы по арендной плате транспортного средства у физ.лица, оплаченной за полтора года вперёд? Ведь всю сумму нельзя сразу принять в расходы. (организация на УСН дох-расх)

Добрый день! Вы правы, нельзя. Всю сумму нужно разбить на количество оплаченных месяцев и в КУДиР оплату фиксируете в последний день каждого арендного месяца. Например, заплатили 100 тысяч рублей за 18 месяцев аренды. В расходах учитываете 5560 руб. последним числом каждого месяца.

Из всего выше изложенного так и не понял. Как отразить в КУДиР затраты на реализованные товары. Товары приобретаются в разное время по разным накладным у разных поставщиков. По доходам всё понятно: снимается Z-отчёт за день, он и заносится в содержание операции. А как быть с расходами? Только не надо приводить пример с ноутбуками, умоляю!

Добрый день. Скажите пожалуйста при УСН доходы минус расходы при каждом платежном поручении банк взимает плату 30 рублей. Это как то учитывается в книге? Потому что фактически денег то меньше, а налоговая база по КУДиР получается больше, если туда за каждые платежки не вписывать расход. Также интересует, вписывается ли в КУДир расходы по содержанию счета в банке (1000р/мес)

Здравствуйте. Да. Отдельной графой в КУДиР вносите комиссию. Например, «Комиссия банка за РКО». РКО — это расчетно-кассовое обслуживание. Если в день много платёжных поручений, в конце дня общую сумму всех комиссий вносите в книгу с записью «Комиссия банка за РКО за 15.09.15», а в графе первичных документов перечисляете номера всех п/п.

Расходы на содержание счёта тоже вносятся в КУДиР по факту. Допустим, 30 числа каждого месяца списывают у вас со счёта 1000 руб. этим числом и отражаете операцию.

Здравствуйте! Подскажите, пожалуйста, у меня ИП на Патентной СН, соответственно я могу работать без применения ККТ и вести только учет доходов, что в таком случае вписывается в графу 2 (Дата и номер первичного документа) в КУД, если я занимаюсь розничной торговлей?

Здравствуйте. При таком подходе выдаётся по требованию покупателя товарный чек или квитанция с обязательными реквизитами (в разделе кассовый аппарат описаны). Соответственно, что-то одно и будет первичным документом.

Добрый день! Подскажите пожалуйста, у нас УСН доходы-расходы, розничная продажа, и продаем за день как минимум 20 позиций, соответственно они все с разных ТН и от разных поставщиков, у вас приведен пример, что купили и продали только ноутбуки, я так понимаю,что в z-отчете были только ноутбуки, а если бы были еще: мышь и принтер, купленные у разных поставщиков, то тогда как заполняется КРиД?

Здравствуйте. Допустим, вы закупили 1 октября 30 единиц ноутбуков (накладная №5) по договору №100, 10 единиц принтеров (накладная №6) по договору №200 и 20 единиц комп. мышек (накладная №7) по договору №300.

15 октября вы продали в розницу 10 ноутбуков, 5 принтеров и 5 мышек на сумму 300 000 рублей. В КУДиР делается следующие строчки:

Дата и номер первичного документа: 15.10.15 чек Z-отчёт. Содержание операции: Выручка за 15.10.15 по Z-отчёту. Доходы: 300 000 рублей.

Дата и номер первичного документа: 15.10.15, Т. накладная №5. Содержание операции: учтена в расходах покупная стоимость реализ-ых ноутбуков (10 шт.), приобретённых по дог.№ 100. Расходы.

Дата и номер первичного документа: 15.10.15, Т. накладная №6. Содержание операции: учтена в расходах покупная стоимость реализ-ых принтеров (5 шт.), приобретённых по дог.№ 200. Расходы.

Дата и номер первичного документа: 15.10.15, Т. накладная №7. Содержание операции: учтена в расходах покупная стоимость реализ-ых мышек (5 шт.), приобретённых по дог.№ 300. Расходы.

В содержании операции можете писать другие слова, главное, чтоб смысл был понятен и вам, и налоговикам, если проверить захотят.

Спасибо! Все понятно! Только теперь получается,что у меня будет книга за 1 квартал страниц 20.

Получается форме КДиР нужно добавлять строчки?О_О ужас.

Нет, нет. Когда объёмы большие, чтобы не терять время на писанину, есть другой вариант. Если я ранее описал вам метод учёта по стоимости одной единицы товара, то в вашем случае уместно будет списание расходов производить не поштучно, а так, как вам удобно (партия по 10, 20 штук и т.п.). В процессе этого ежемесячно оформляется бухгалтерская справка-расчёт покупной стоимости товаров за отчётный месяц. На основе этой справки и делается запись одной строкой в КУДиР. Я выше в комментариях уже описывал общую схему этого метода.

Я планирую принимать электронные платежи, яндекс-кошелек привязан к моему расчетному счету. На сайте размещен прием платежей от физических и юридических лиц имеющие яндекс-деньги. Как мне отражать данные поступления электронных платежей в КуДиР?

Вид моей деятельности 73 (Научные исследования и разработки), договора и иные документы с клиентами не подписываются. Схема такая: я получаю задания на исследования (в электронном виде через сайт), далее я высылаю результаты исследования в электронном виде клиентам (на их почтовый ящик), а они перечисляют на мой яндекс-кошелек деньги, которые поступают на мой расчетный счет.

Как каждое поступление денег отражать к книгу КуДиР?

Здравствуйте. В содержании операции пишите, например, «Получение оплаты от физлиц через расчетный центр ЗАО «ОКЕАН БАНК» по договору №. от. ». ЗАО «ОКЕАН БАНК» это расчётный центр «Робокассы». Вам же нужно в договоре с Яндекс.Деньги посмотреть, оферту какой организации вы приняли и это название употреблять.

Операции можно учитывать по каждому платежу, но если платежей каждый день много — это неподходящий вариант. А можно только раз в месяц вносить запись. То есть в последний день месяца получаете месячный отчёт (акт) от системы, которая оказывает вам услугу, и на основании него делаете запись с общей суммой всех платежей за месяц.

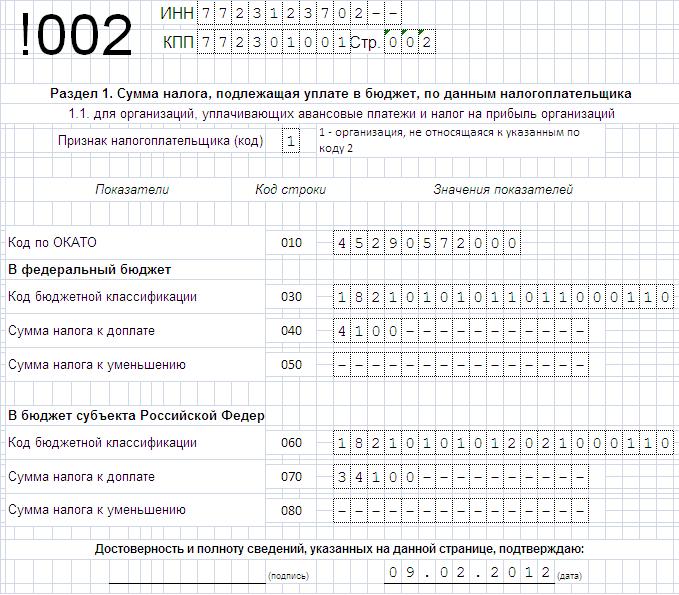

ИП на УСН рассчитывают специальный налог, исходя из величины доходов или результата вычитания расходов из доходов в зависимости от выбранного объекта налогообложения. Для учета показателей, используемых при исчислении налогооблагаемой базы, применяется налоговый регистр – Книга учета доходов и расходов.

Данный регистр необходим для корректного определения налоговой базы и специального налога, а потому в него включаются только те показатели, которые учитываются в расчетном процессе. Не нужно вносить в Книгу те операции, доходы или расходы, которые не участвуют в исчислении базы.

Данный учетный регистр обязателен для всех ИП, применяющих упрощенный режим. Отсутствие Книги может быть выявлено в случае проверки налоговиками деятельности предпринимателя. Налоговая может запросить ее как за текущий, так и за прошлые годы, и ИП обязан ее предоставить.

Актуальный на 2016г. бланк Книги для ИП приложен к Приказу Минфина №135н от 22 октября 2012г.

В случае непредставления наступает ответственность в виде денежного штрафа 200 руб. за каждую отсутствующую Книгу.

Кроме того, наступает ответственность за грубое нарушение правил ведения налогового учета, установленного 120 статьей НК РФ. Если нарушение выявлено в одном налоговом периоде, то штраф составит 10000 руб. если нарушения наблюдаются в более чем одном периоде, то штраф — 30000 руб. Если при этом занижена база для налога, то штраф — 20% от величины неуплаченного налога, но не меньше 40000 руб.

Правила ведения Книги учета для ИППриказ №153н содержит в приложении Порядок заполнения данного регистра, который определяет основные принципы оформления и ведения Книги учета.

При заполнении ИП должен соблюдать следующие правила:

Хранить Книгу нужно в течение 4-х лет, то есть в 2016 году у ИП должны присутствовать регистры за 2012-1015 года.

Содержание Книги для ИПКнига учета доходов и расходов состоит из титульной страницы и 4-ех разделов. В зависимости от того, что ИП облагает налогом, заполняются соответствующие разделы.

ИП с объектом доходы заполняют:

ИП с объектом доходы-расходы заполняют:

На титульном листе заполняются следующие данные:

Раздел показывает сведения об операциях, совершаемых на протяжении года, которые привели к образованию дохода или расхода. Данные о каждой операции вносятся последовательно в соответствии с датой признания доходно-расходного показателя.

Для каждого квартала предназначена отдельная таблица, по итогам которой считаются промежуточные результаты общей величины доходов и расходов. Итоги подводятся также по каждому отчетному периоду – 6, 9 и 12 месяцев.

ИП на доходном УСН показывают доходы, а также расходы за счет средств, предоставленных предпринимателю государством в качестве финансовой поддержки.

ИП на доходно-расходном УСН показывают доходы и расходы, включаемые в расчет налога. Список учитываемых расходов закреплен в ст.346.16.

Приводятся сведения об операциях, относящихся только к деятельности на УСН. Если ИП параллельно ведет бизнес на ЕНВД, то доходно-расходные показатели по данному бизнесу в Книгу не включаются.

Заполнение строк раздела Заполнение Справки к Разделу IСправка заполняется только теми ИП, кто облагает налогом доходы-расходы по результатам календарного года на основании показателей, указанные в итоговых строчках разд. I. Годовые величины доходов и расходов вносятся соответственно в поля 010 и 020.

ИП с указанным объектом налогообложения обязаны платить за год налог, рассчитанный от результата вычитания расходов из доходов. Если он оказался меньше 1% от величины доходов за год, то платится минимальный налог. Разница между фактическим налогом и уплаченным минимальным учитывается в следующих годах в расходах. Данная разница за прошедший налоговый период показывается по строке 030 данной справки за отчетный год. Определяется она на основании декларации УСН за прошлый год.

База по налогу по результатам года показывается в поле 040, если получены убытки, то они вносятся в поле 041.

Заполнение Раздела IIРаздел показывает расходы в связи с поступлением НМА и ОС, их переоборудованием, модернизацией, достройкой, перевооружением. Такие расходы признаются на УСН в особом порядке, а потому подлежат выделению в отдельный раздел.

Заполняется раздел с разбивкой по периодам. То есть в каждом новом квартале нужно учитывать расходы с учетом показателей предыдущих периодов.

Для каждого актива заполняется отдельная строка, данные показываются по объектам, применяемым в упрощенной деятельности. Также лучше отдельными строками фиксировать затраты на поступление актива и на его модернизацию и реконструкцию. Хотя Порядок заполнения Книги этого не требует, но такой способ отражения будет более нагляден для самого ИП.

В таблице 16 граф. В зависимости от момента фиксации расхода, связанного с внеобортным активом, не заполняются некоторые графы:

По итогам каждого периода заполняется итоговая строка с суммарными показателями по графам 6, 8, 12-15.

Заполнение Раздела IIIУбыток, полученный ИП в последние 10 лет работы на УСН, может уменьшить налогооблагаемую базу по правилам, прописанным в п.7 ст.346.18. ИП нужно рассчитать общую сумму убытка за последние 10 лет и определить ту его долю, которую можно учесть в расходах за отчетный год. Оставшуюся часть убытка нужно перенести на последующие года. Данные для заполнения берутся из справки к разд. I.

Данный раздел могут заполнить только те ИП, которые облагают налогом результат вычитания доходов и расходов.

Заполнение полей раздела III:

Пояснения по заполнению

В печатной форме книжек в колонке содержание операции строчка формируется в последующем порядке наименование операци заполняю данную книжеку в 1-ый раз. Эта программка собрала в для себя все функции нужные для работы в вебе, оставаясь обычный и резвой. При ведении книжки в электрическом виде, по окончании налогового периода кудир нужно вывести на бумажные носители.  Ниже представлены аннотация и эталоны кудир на усн (подойдет.). Скачать бланки кудир для осно, есхн, енвд, куд для псн.

Ниже представлены аннотация и эталоны кудир на усн (подойдет.). Скачать бланки кудир для осно, есхн, енвд, куд для псн.

Организации могут уменьшить налог за счет уплаченных страховых взносов, но не более чем на 50 о начисленной суммы налога по усн. Применяющих облегченную систему налогообложения, подскажите, 4-фсс новенькая форма за 2013 скачать безвозмездно excel пример наполнения 4-фсс приведена информация. книжка доходов и расходов бланк при совмещении 2-ух режимов. Мне очень нужна книжка доходов и расходов при усн 2014 скачать бланк у вас можно? Доходы, уменьшенные на величину расходов (15). На 1-ый взор данный раздел может показаться очень сложным для наполнения, но на самом деле все очень просто.

Книга учета доходов и расходов для ип или ооо наОчень нужна книжка учета доходов и расходов для ип на усн 2015 скачать безвозмездно с. Типовая ситуация как вести, исправлять и когда представлять в ифнс книжеку учета доходов и расходов при усн? Налогового кодекса русской федерации, уменьшающие сумму налога, уплачиваемого в связи с применением облегченной системы налогообложения (авансовых платежей по налогу). Для усн (объект налогообложения доходы) с 2013 года в книжке доходов и расходов учитываются расходы на страховые взносы и пособия, предусмотренные пт 3. Онлайн сервис моё дело скачать эталон наполнения книжки учета доходов и расходов для ип. Заполняется только на усн доходы минус расходы, если были убытки в прошедшем либо текущем налоговом периоде, которые можно перенести на последующий период.  заместо этого можно записать дату рабочего денекка и оформить пко, в котором перечислить номера всех выписанных бсо за этот денек (при этом в графу 4 заносится сумма средств по этим бсо). предназначение модуля банк и касса данный модуль предназначен для бухгалтерского учета всех. любая операция заносится в хронологическом порядке отдельной строчкой и подтверждается подходящим документом (контракт, чек, затратная, платежное поручение и т.

заместо этого можно записать дату рабочего денекка и оформить пко, в котором перечислить номера всех выписанных бсо за этот денек (при этом в графу 4 заносится сумма средств по этим бсо). предназначение модуля банк и касса данный модуль предназначен для бухгалтерского учета всех. любая операция заносится в хронологическом порядке отдельной строчкой и подтверждается подходящим документом (контракт, чек, затратная, платежное поручение и т.

Книга учета доходов и расходов является обязательным к заполнению бухгалтерским документом для организаций, работающих с использованием упрощенной системы налогообложения. Форма этого документа установлена Приказом Министерства финансов РФ от 22.10.2012 № 135н. Как вести такую книгу, и какая информация должна в ней содержаться?

Правила ведения книги доходов и расходовКУДиР можно вести как в электронном, так и в бумажном виде. Бланк документа можно скачать на сайте налоговой службы и распечатать или приобрести в книжном магазине. Заполненный документ необходимо хранить в течение 4 лет с момента окончания отчетного периода.

Листы распечатанного документа должны быть пронумерованы и сшиты между собой нитью без использования клея. Узел необходимо заклеить небольшой бумагой, на которой указано число страниц в книге, дата ее подготовки к использованию, печать и подпись руководителя фирмы.

Содержание книги доходов и расходов Любые данные, вносимые в книгу, должны иметь документальное подтверждение, будь то чеки, квитанции, накладные, расходные ордера и т.п. Учет должен вестись исключительно в рублях – никаких иностранных валют в книге быть не должно. В том случае, если при внесении информации в документ была допущена ошибка, ее необходимо аккуратно исправить и заверить исправление подписью и печатью организации. Отсутствие записей в документе может повлечь за собой наложение штрафа на компанию.

Любые данные, вносимые в книгу, должны иметь документальное подтверждение, будь то чеки, квитанции, накладные, расходные ордера и т.п. Учет должен вестись исключительно в рублях – никаких иностранных валют в книге быть не должно. В том случае, если при внесении информации в документ была допущена ошибка, ее необходимо аккуратно исправить и заверить исправление подписью и печатью организации. Отсутствие записей в документе может повлечь за собой наложение штрафа на компанию.

Согласно положениям действующего законодательства, книга должна состоять из четырех разделов:

При заполнении книги необходимо внести в нее следующую информацию:

Первый разделЯвляется обязательным к заполнению и состоит из пяти граф. В них необходимо указать следующую информацию:

Заполняя первый раздел книги доходов и расходов, следует учитывать следующие обстоятельства:

Заполняется организациями, работающими на УСН с объектом налогообложения «Доходы-расходы». Раздел состоит из 16 граф:

В нем содержатся следующие строки:

Состоит из следующих граф:

Ведение книги учета доходов и расходов является довольно трудоемкой процедурой, и должно производиться лицом, имеющим соответствующий опыт и знания в сфере работы с подобной документацией. Ведение книги может осуществляться в электронном, так и в бумажном виде. Любые исправления и помарки должны быть завизированы руководителем компании или главным бухгалтером – в противном случае на организацию может быть наложен штраф за несоблюдение требований, установленных законодателем к порядку ведения учета и отчетности.

первые КУДиР заводится в момент перехода на упрощенку. Затем новый регистр открывается на каждый очередной календарный год. Организации, имеющие обособленные подразделения (не филиалы!), ведут только одну книгу. КУДиР можно заполнять электронно или на бумажных носителях. В течение налогового года разрешается перейти с ручных записей на бумаге на электронную форму (письмо Минфина от 16.01.07 N 03-11-05/4).

КУДиР не нужно заверять в ИФНС с 01.01.13. Если деятельности не было,организации/ИП должны подготовить «нулевой» регистр за период.Структура книги и общие правила заполнения

Регистр состоит из титульного листа и четырех разделов.Обязанности упрощенца поведению Книги доходов и расходов при УСН «доходы» заключаются в заполнении двух разделов.Таблица 2. Структура КУДиР для«доходной» упрощенки

Раздел I. Доходы и расходы (без справки).

Раздел IV. Расходы, вычитаемые из суммы налога.

Общие правила заполнения:

Предпринимателю 07.04.15 пришлось вернуть покупателю аванс в размере 50 750,50 руб. который был получен 01.04.15 и учтен в доходах (в гр. 4).На сумму возврата нужно уменьшить налоговую базу. Для этого в день перечисления предоплаты обратно в гр. 4 делается запись со знаком «минус».

Пример 2. Получение субсидий

ИП Залесов применяет «доходную» УСН. Как субъект малого бизнеса, он получил 12.01.15 субсидию из местного бюджета на возмещение расходов по аренде помещения в размере 60 000 руб. (в январе субсидия в КУДиР не отражается).

Предприниматель потратил 15.02.15 на аренду 30 000 руб. Эту сумму он внесет в феврале 2015 в две графы разд. I:4 и 5.

ИП выплатил сотруднику в марте 2015 пособие по нетрудоспособности в размере 6 500 руб. по расчетно-платежной ведомости № 6 от 05.03.15. Сумма пособия за первые три дня равна 3 100 руб. Предприниматель не заключал договоров по ДМС сотрудников. В гр. 9 разд. IV за март 2015 нужно записать 3 100 руб.(часть пособия, уплаченная сотруднику за счет ФСС, здесь не отражается – она вычитается из суммы взносов к уплате в фонд).

КУДиР по «доходной» упрощенке – относительно простой регистр, который можно заполнить, даже не обладая специальными бухгалтерскими знаниями.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары