Рейтинг: 4.3/5.0 (1801 проголосовавших)

Рейтинг: 4.3/5.0 (1801 проголосовавших)Категория: Бланки/Образцы

При получении прибыли налоги и декларации становятся актуальны, как никогда. Поэтому расскажем, с какой стороны подойти к декларации по налогу на прибыль компаний.

Бланк отчетностиКомпании, которых закон признает плательщиками налога на прибыль, в конце каждого отчетного периода сдают налоговую декларацию по налогу на прибыль. Это может быть месяц либо квартал.

Внешний вид декларации по налогу на прибыль в 2016 году закреплен приказом налоговой службы от 26.11.2014 № ММВ73/600. Кстати, компании уже с 2015 года работают с ней.

По нашей ссылке можно не только посмотреть, но и скачать бланк декларации по налогу на прибыль 2016 – файл с бланком .

Как заполнятьПомимо прочего, приказ ФНС содержит правила заполнения декларации по налогу на прибыль. Они нацелены на то, чтобы снять основные сложности, которые могут встать перед бухгалтером при внесении данных в рассматриваемую отчетность. Среди них:

Не забывайте следить, чтобы все показатели декларации формировались нарастающим итогом!

Что заполнятьИмейте в виду. что в вашей декларации по налогу на прибыль за месяц, квартал, полугодие год всегда должны быть:

Учтите, что другие приложения декларации по налогу на прибыль и соответствующие листы заполняют только тогда, когда реально есть, что заполнять. То есть, на руках есть исходные данные, которые отражают реальную деятельность компании и процессы внутри ее.

Но есть свои нюансы. Некоторые части декларации заполнять не нужно, хотя бухгалтер располагает нужными сведениями.

ПРИМЕР 1

В декларации по налогу на прибыль за год не должно бы подраздела 1.2 первого раздела. Он касается перечисления каждый месяц налога на прибыль вперед авансом.

ПРИМЕР 2

Приложение № 4 о подсчете убытка, который в итоге снизит налог, сдают исключительно в рамках декларации по налогу на прибыль за квартал № 1 и весь год.

Чтобы не быть голословными, наглядно покажем на примере, как оформить рассматриваемую отчетность. Только сразу договоримся, что компания сдается по программе «минимум»: только те части, без которых декларация по налогу на прибыль не была бы сама собой.

Практика показывает, что некоторые сложности возникают в строке 210 Листа 02. В ней должна быть указана общая сумма сделанных авансов по налогу за отчетный (налоговый) период. А как быть с промежуточной отчетностью по налогу? Что указать в этой строке? Ответ заключается в том, как фирма платит в казну авансы по налогу (см. таблицу). Также условимся, что отчетность – полугодовая.

Фирма делает авансовые платежи и за месяц, и за квартал. За основу берет сведения минувшего квартала.

Налог на прибыль из стр. 180 декларации за I кв. 2016 г. + Размер ежемесячных авансов к уплате во II кв. 2016 г. (он уже показан в стр. 290 декларации за I кв. 2016 г.

Фирма вносит авансы по налогу каждый месяц и ориентируется на реально полученный доход

Взять величину исчисленного аванса из стр. 180 декларации за 5 месяцев 2016 г.

Фирма вносит только поквартальные авансы по налогу на прибыль

Взять величину исчисленного налога из стр. 180 декларации за I кв. 2016 г.

СамоанализСамое приятное, что каждое ответственное за заполнение отчетности лицо в состоянии без подсказок коллег или намеков налоговых инспекторов выяснить качество заполнения декларации по налогу на прибыль. Сделать это помогают специальные контрольные цифры (соотношения). Их можно найти в письме налоговой службы от 14.07.2015 № ЕД-4-3/12317.

Вообще, чиновники периодически готовят подобные памятки именно для своих подчиненных в инспекциях по всей России. Между тем, плательщики тоже не стоят в стороне и активно их применяют. Благо, документ не секретный.

Какой должна быть «уточненка»Никто не идеален. Поэтому, когда компания сама находит косяки в своей отчетности по прибыли, приходится подавать уточненный вариант декларации по налогу на прибыль .

Имейте в виду: п. 5 ст. 81 Налогового кодекса требует уточнять свои налоговые обязательства по соответствующей форме декларации. А именно, которая была актуальна в периоде, за который вы вносите коррективы. Поэтому новый бланк документа – не подойдет!

ПРИМЕР

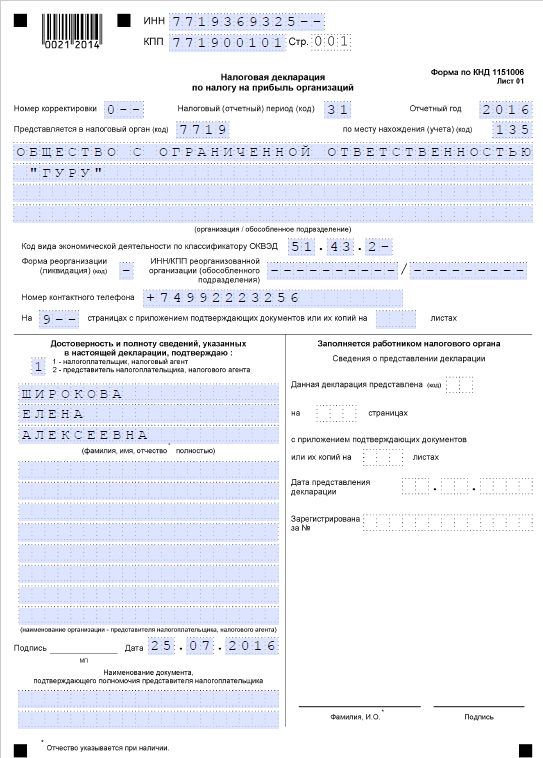

Главный бухгалтер ООО «Гуру» при проведении в компании инвентаризации пришел к выводу, что в отчетности по налогу на прибыль на 2013 год допущены ошибки. Значит, нужно использовать бланк из приказа ФНС от 22.03.2012 № ММВ-7-3/174. Ведь, он актуален для деклараций по налогу на прибыль за 2012 – 2014 годы.

Новая форма налоговой декларации по налогу на прибыль организаций утверждена приказом ФНС России № ММВ-7-3/174 от 22.03.2012.

Необходимость ее принятия обусловлена вступлением в силу с 1 января 2012 года многочисленных изменений, внесенных в налоговое законодательство, касающихся, в первую очередь, установления особенностей налогообложения доходов, полученных участниками консолидированных групп налогоплательщиков по налогу на прибыль организаций.

Приказом утверждены форма, формат представления налоговой декларации в электронном виде, а также порядок ее заполнения.

В частности, в новой форме декларации предусмотрены отдельные приложения (N 6 и 6а к листу 02) для расчета авансовых платежей и налога на прибыль организаций по консолидированной группе налогоплательщиков.

По согласованию с Минфином России новая форма налоговой декларации применяется, начиная с представления налоговой декларации по налогу на прибыль организаций за девять месяцев 2012 года, а налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, - начиная с представления налоговой декларации за семь месяцев 2012 года. (Письмо ФНС РФ от 15.06.2012 № ЕД-4-3/9882@).

(121.71 Кб) скачано:20766 раз(а) Скачать бланк декларации по налогу на (121.71 Кб) скачано:20766 раз(а) прибыль (121.71 Кб) скачано:20766 раз(а) организаций (121.71 Кб) скачано:20766 раз(а)

Скачать инструкцию по заполнению декларации по налогу на прибыль (File not exist!)

Скачатьформат представления налоговой декларации по налогу на прибыль (140.56 Кб) скачано:5872 раз(а)

На этой странице Вы можете скачать налоговую декларацию по налогу на прибыль организаций в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Налоговая декларация по налогу на прибыль организаций (сокр. НД по налогу на прибыль организаций) —представляется в налоговую инспекцию: за 1 квартал, 1 полугодие, 9 месяцев — не позднее 28 числа месяца, следующего за отчетным периодом.

Налоговая декларация по налогу на прибыль организаций (сокр. НД по налогу на прибыль организаций) —представляется в налоговую инспекцию: за 1 квартал, 1 полугодие, 9 месяцев — не позднее 28 числа месяца, следующего за отчетным периодом.

Годовая декларация представляется не позднее 28 марта, года, следующего за отчетным. Статья 289 НК при исчислении суммы ежемесячных авансовых платежей по фактически полученной прибыли декларация представляется ежемесячно, не позднее 28 числа месяца, следующего за отчетным.

Действует с 3 января 2014 года.Приказ ФНС России от 22.03.12 № ММВ-7-3/174@ (ред. от 14.11.13 № ММВ-7-3/501@)

Добавьте в закладки, чтобы не потерять!

Оставить комментарийОрганизация самостоятельно обнаружила ошибку в декларации по налогу на прибыль за 2013 год. Не верно распределены расходы (прямые, косвенные, внереализационные). Налоговая база для исчисления налога не изменилась, сумма исчисленного налога соответственно тоже не изменилась.

Нужно ли сдавать уточненную декларацию и если надо то по какой форме?

Ответ:

Согласно Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

target="_blank">ст. 81 НК РФ обязанность по предоставлению уточненной декларации возникает, если обнаружен факт занижения суммы налога к уплате. Если ошибка к занижению налога не привела, налогоплательщик вправе подать уточненку, но не обязан делать это.

Уточненная декларация составляется по форме, действовавшей в периоде, за который вносятся изменения. Т.е. при подаче декларации за 2013 год следует использовать бланк, действовавший в 2013 году.

Актуально на дату 02.06.2015 г.

Интернет- бухгалтерия "Мое дело".Налоговая декларация по налогу на прибыль 2012 и 2013 утверждена Приказом Минфина РФ утверждена Приказом ФНС РФ от 22.03.2012 N ММВ-7-3/174@. «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, Порядка её заполнения».

Бланк новой налоговой декларации по прибыли за 2012 и 2013 год

Скачать образец этой формы в MS Excel >>

Данные образцы бланков налоговой декларации по налогу на прибыль бухгалтерская программа БухСофт заполняет автоматически.

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк налоговой декларации по прибылИ за 2012 и 2013 год в бумажном и электронном виде формируются в MS Excel!

Скачать бухгалтерскую программу с автоматическим заполнением декларации по прибыли!

Налоговым периодом по налогу признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу на прибыль, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации по прибыли.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по прибыли по упрощенной форме по истечении налогового периода.

Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации по налогу на прибыль в сроки, установленные для уплаты авансовых платежей.

Налоговые декларации по налогу на прибыль (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию по прибыли в целом по организации с распределением по обособленным подразделениям.

Пример заполнения налоговой декларации по прибыли за 2012 и 2013 год можно подготовить в программе БухСофт: Предприятие. В программе также подробно представлена инструкция по заполнению декларации по прибыли.

Программа БухСофт производит автоматическое заполнение новой формы бланка декларации по прибыли следующим образом.

Автоматическое заполнение декларации по налогу на прибыль осуществляется в программе из формы Налоговый учет (Учет/ Налоговый учет).

Форма налогового учета, по сути, представляет собой журнал операций с полным перечнем сформированных проводок. Однако в отличие от журнала операций в данной форме по каждой проводке предусмотрены поля вид дохода/ расхода и сумма дохода или расхода.

Вид дохода или расхода в точности повторяет соответствующие строки в декларации по налогу на прибыль. Установив курсор на проводку, которая должна отразится в декларации, пользователь может в нижней части формы налогового учета выбрать, в какой строке, какого раздела декларации данная проводка должна быть отражена. При этом в декларацию попадет та сумма, которая отражена в колонках доход/расход. Сумма проводки для бухгалтерского учета представлена только для информации и может не совпадать с суммой дохода / расхода.

Таким образом, декларация по налогу на прибыть заполняется по тем проводкам, у которых выбран какой-либо доход расход на сумму, отраженную в колонках доход/расход.

По остальным проводкам, которые не должны быть отражены в декларации по прибыли проставляется запись «В декларации не отражать», сумма дохода/ расхода такой проводки соответственно равна 0,00.

Как отмечено выше, проводки в форме налогового учета полностью совпадают с проводками, имеющимися в форме журнала операций. Для формирования декларации необходимо заполнить поля вид дохода/расхода и сумма дохода/расхода.

Заполнение этих полей можно производить в автоматическом режиме по кнопке «Заполнить». По данной команде программа за выбранный период проставит вид доход/расхода и рассчитает его сумму, в зависимости от вида проводки.

Автоматическое заполнение осуществляется в соответствии с данными справочника «Правила заполнения декларации» (кнопка «Правила» вверху формы). По умолчанию данный справочник заполнен разработчиком программы с учетом наиболее типовых ситуаций. При необходимости пользователь может вводить в него свои правила.

При нажатии на кнопку «Правила», откроется форма, в которой можно посмотреть какой вид дохода/расхода по каким проводкам заполняется. То есть, выбрав интересующий вид дохода/расхода в верху формы справочника, можно просмотреть перечень проводок, которые будут попадать в соответствующую строку декларации. При необходимости «Правила» могут быть откорректированы вручную, то есть пользователь может указать дополнительные проводки и исключить проводки, предлагаемые разработчиком.

Вызвать Декларацию по налогу на прибыль можно при нажатии на кнопку «Печать». Декларация будет сформирована за тот период, который выбран в форме налогового учета.

«Правила» являются перечнем типовых проводок, которые группируются по определенным видам дохода или расхода. То есть у каждого вида дохода/расхода есть список проводок, по которым он заполняется.

При нажатии на кнопку «Заполнить» в налоговом учете программа осуществляет проверку - подходит ли проводка из журнала операций под типовую проводку. При этом, если у нескольких видов доходов/расходов есть схожие «правило-проводки», то оценивается количество совпадений и проводке из журнала операций присваивается тот вид дохода/ расхода, количество совпадений для которого оказалось максимальным.

Разработчиком поставляется базовый вариант «Правил», который учитывает большинство типовых ситуаций по кассовому методу и методу начисления по большинству возможных видов деятельности. Проводки, заложенные в базовом варианте, быть не могут удалены. При необходимости они могут быть исключены, и влиять на заполнение декларации не будут.

Добавляя в «Правила» новую типовую проводку необходимо учитывать следующее:

1. Все не заполненные значения в проводке (счет, субсчет, аналитика и т.д.) будут означать при заполнении, что допустимо любое значение. То есть, если аналитика не выбрана, это означает, что может быть любая аналитика.

2. Если у разных доходов/расходов имеются схожие проводки, одна из которых имеет большее число выбранных параметров (более конкретизирована), то при заполнении налогового учета приоритет будет за тем доходом и расходов, у которого «правило-проводка» имеет большее количество совпадений.

Если в справочнике «Правила» произведены изменения, то они будут учтены при повторном заполнении формы налогового учета

В программе предусмотрено формирование регистров на основе журнала налогового учета. Одновременно существуют рекомендованные формы регистров налогового учета для учета основных средств и нематериальных активов, которые можно распечатать через эти справочники.

В отличие от регистров для целей бухгалтерского учета, регистры, формируемые на основе журнала налогового учета, содержат такие дополнительные поля, как Вид дохода и расхода (в полном соответствии со строками декларации по налогу на прибыль) и сумма для целей налогового учета, которая может отличаться от суммы по бухгалтерскому учету.

Журнал налогового учета построен таким образом, что по каждой операции позволяет определить, к какому виду дохода/расхода она относится. Функция «Фильтр» журнала операций налогового учета позволяет выбрать конкретный вид дохода или расхода и отобрать по хронологии только те операции, из которых данный вид дохода или расхода состоит. Итоговая сумма данных операций составляет сумму по соответствующей строке декларации.

Таким образом, при печати регистров налогового учета с помощью функции «Фильтр» пользователь может вывести информацию о всех операциях для целей налогового учета, которые составляют каждую из строк декларации по налогу на прибыль. При возникновении вопросов налоговых органов о порядке расчета конкретной строки декларации по налогу на прибыль, пользователь может представить весь список операций, из которых она состоит.

Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного (налогового) периода представляют в налоговые органы по месту своего нахождения и по месту нахождения каждого обособленного подразделения соответствующие налоговые декларации. Налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейшего налогоплательщика (статья 289 Налогового кодекса Российской Федерации, далее - НК).

Раздел 1. Состав Налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды

1.1. В состав Налоговой декларации по налогу на прибыль организаций (далее - Декларация) обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02.

Подразделы 1.2 и 1.3 Раздела 1, Приложения №3, №4 и №5 к Листу 02, а также Листы 03, 04, 05, 06, 07 включаются в состав Декларации и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки, или средства, подлежащие отражению в указанных подразделах, листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом, или в его состав входят обособленные подразделения.

Подраздел 1.2 Раздела 1 не включается в состав Декларации за налоговый период.».

Приложение №4 к Листу 02 включается в состав Декларации только за 1 квартал и налоговый период.

Лист 06 заполняется только негосударственными пенсионными фондами.

Лист 07 заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК, при составлении Декларации только за налоговый период.

Налогоплательщик, не осуществляющий операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющий по данному налогу объектов налогообложения, представляет единую (упрощенную) налоговую декларацию, форма которой утверждается Министерством финансов Российской Федерации.

1.2. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют Декларацию по истечении налогового периода по форме в составе Титульного листа (Листа 01), Листа 02 и, при получении средств целевого финансирования, целевых поступлений и других средств, указанных в пунктах 1 и 2 статьи 251 НК, Листа 07.

1.3. Организации, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли нарастающим итогом с начала года, представляют Декларации в указанном в пункте 1.1. порядке и объеме за отчетный период (I квартал, полугодие, 9 месяцев) и налоговый период (год).

По итогам других отчетных периодов (за январь, 2, 4, 5, 7, 8, 10, 11 месяцев) такие организации представляют Декларацию в объеме Титульного листа (Листа 01), подраздела 1.1 Раздела 1 и Листа 02. При осуществлении соответствующих операций и (или) наличии обособленных подразделений, в состав Деклараций включаются также подраздел 1.3 Раздела 1, Приложения №5 к Листу 02 и Листы 03, 04.

1.4. Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговый орган по месту своего нахождения Декларацию, составленную в целом по организации с распределением прибыли по обособленным подразделениям (статья 289 НК) или по обособленным подразделениям, находящимся на территории одного субъекта Российской Федерации, при уплате налога в соответствии со вторым абзацем пункта 2 статьи 288 НК (далее – группа обособленных подразделений). В налоговый орган по месту нахождения обособленного подразделения организации представляют Декларацию, включающую в себя Титульный лист (Лист 01), подраздел 1.1 Раздела 1 и подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансовых платежей), а также расчет суммы налога (Приложение № 5 к Листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения. При расчете налога по группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации, Декларация в указанном объеме представляется в налоговый орган по месту нахождения обособленного подразделения, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации (далее – ответственное обособленное подразделение).

Налогоплательщики, отнесенные к категории крупнейших, Декларацию, составленную в целом по организации, а также декларации по каждому обособленному подразделению (группе обособленных подразделений), представляют в налоговый орган по месту учета в качестве крупнейшего налогоплательщика в электронном виде (по телекоммуникационным каналам связи) по установленным форматам, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

В Титульных листах Деклараций по обособленным подразделениям крупнейшего налогоплательщика, представляемых им в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, указываются КПП, присвоенные организации налоговыми органами по месту нахождения обособленных подразделений, и коды этих налоговых органов. По реквизиту «по месту нахождения (учета)» указывается код «220».

1.5. Сельскохозяйственные товаропроизводители, не перешедшие на уплату единого сельскохозяйственного налога в соответствии с главой 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей» части второй НК по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, налогообложение которой осуществляется в соответствии со статьей 2.1 Федерального закона от 6 августа 2001г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах» (далее - сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль) (Собрание законодательства Российской Федерации, 2001, № 33, ст.3413; 2003, №46, ст.4443) (далее - Федеральный закон № 110-ФЗ) по итогам отчетных (налоговых) периодов представляют в составе Декларации Титульный лист (Лист 01), подразделы 1.1 и 1.2 Раздела 1, Лист 02, Приложения №1, №2, №3, №4, №5 к Листу 02 с кодом «2» - сельскохозяйственный товаропроизводитель по реквизиту «Признак налогоплательщика». Подраздел 1.2 Раздела 1, Приложения №3, №4, №5 к Листу 02 представляются только при исчислении ежемесячных авансовых платежей, при наличии, соответственно, расходов, убытков и обособленных подразделений.

Показатели по иным видам деятельности сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль, отражают в Декларации в общеустановленном порядке с указанием в подразделах 1.1 и 1.2 Раздела 1, в Листе 02 и в приложениях к нему кода «1» по реквизиту «Признак налогоплательщика».

1.6. Налогоплательщики, являющиеся резидентами особых экономических зон в соответствии с законодательством Российской Федерации, для исчисления налога на прибыль по ставке, отличной от ставки, указанной в пункте 1 статьи 284 НК, по итогам отчетных (налоговых) периодов представляют в составе Декларации Титульный лист (Лист 01), Лист 02, Приложения № 1, № 2, № 3, № 4, № 5 к Листу 02 с кодом «3» по реквизиту «Признак налогоплательщика». Приложения № 3, № 4, № 5 к Листу 02 представляются только при наличии, соответственно, расходов, убытков и обособленных подразделений.

Показатели для исчисления налога на прибыль по ставке, установленной пунктом 1 статьи 284 НК, резиденты особых экономических зон отражают в Декларации в общеустановленном порядке с указанием в Листе 02 и в приложениях к нему кода «1» по реквизиту «Признак налогоплательщика».

1.7. Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога на прибыль организаций, по удержанию у налогоплательщика - российской организации и перечислению в федеральный бюджет указанного налога (далее - налоговые агенты), представляют налоговый расчет (далее - Расчет) по форме, утвержденной настоящим Приказом.

Российские организации - налогоплательщики налога на прибыль организаций представляют Расчет в составе подраздела 1.3 Раздела 1 (в части видов платежа с кодами "1" и "2" по строке 010), а также Листа 03 "Расчет налога на прибыль, удерживаемого налоговым агентом (источником выплаты доходов)". При этом в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета)» указывается код «213» или «214». Коды, определяющие место представления Декларации в налоговый орган, приведены в Приложении № 3 к настоящему Порядку.

Организации, перешедшие полностью на уплату единого налога на вмененный доход для отдельных видов деятельности или на упрощенную систему налогообложения, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), являющиеся налогоплательщиками налога на игорный бизнес, исполняют обязанности налоговых агентов и представляют в налоговые органы по итогам отчетных (налоговых) периодов Расчет в составе Титульного листа (Листа 01), подраздела 1.3 Раздела 1 и Листа 03. При этом в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета)» указывается код «231».

1.8. При реорганизации организаций (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) Декларации за последний налоговый период и уточненные Декларации за реорганизованную организацию представляются в налоговый орган по месту учета организации – правопреемника. При этом в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета)» указывается код «215» или «216», а в верхней его части указываются ИНН и КПП организации – правопреемника. В реквизите «организация/обособленное подразделение» указывается наименование реорганизованной организации.

В Разделе 1 указанных выше Деклараций указывается код ОКАТО того муниципального образования, на территории которого находилась реорганизованная организация.

1.9. В случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения (далее – закрытое обособленное подразделение) уточненные Декларации по указанному обособленному подразделению, а также Декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в налоговый орган по месту нахождения (учета) организации. При этом в Титульном листе (Листе 01) по реквизиту «по месту нахождения (учета)» указывается код «223», а в верхней его части указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения.

В Разделе 1 указанных выше Деклараций код ОКАТО муниципального образования, на территории которого находилось закрытое обособленное подразделение, указывается с учетом положений пункта 4.1 настоящего Порядка.

Источник: Бланк и заполнение формы налоговой декларации по прибыли >>

В раздел: Налоговая декларация: скачать основные бланки деклараций >>

В раздел: Бух. программа для автоматизации бухучета предприятия >>

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыКаждая организация должна отчитываться о своих доходах, платить налог на прибыль и заполнять налоговую декларацию. Разберемся, как заполнять декларацию по налогу на прибыль. Образец заполнения декларации можно скачать ниже. В статье будет пошагово рассмотрен процесс заполнения данного отчета и приведен заполненный пример декларации для организации, отчитывающейся за 2013 год. Бланк декларации по налогу на прибыль за 2013 год утвержден Приказом ФНС РФ от 22.03.2012 N ММВ-7-3/174@. Скачать бланк налоговой декларации по прибыли можно в конце статьи.

Налог на прибыль предприятия — один из основных федеральных налогов (ставка 20%). В федеральный бюджет перечисляются 2% от общей суммы, остальные 18% — в региональный.

Отчетность по налогу на прибыль сдается за каждый месяц или поквартально. Если отчетный документ предоставляется за каждый месяц, то его следует сдать до 28 числа того месяца, который следует за отчетным. При поквартальной отчетности декларация сдается до 28 числа первого месяца того квартала, который следует за отчетным.

Пунктом первым статьи 285 Налогового Кодекса определено, что налоговым периодом по налогу на прибыль признан календарный год, а отчетными периодами могут быть как один месяц, так и один квартал. Базу для начисления следует определять с 1 января нарастающим итогом.

Декларация должна быть заполнена по установленной законодательством форме, на бумаге или в электронном виде. Если документ оформляется на бумаге, нельзя печатать его с двух сторон листа. Так же не допускается крепление листов способом, который может испортить бумагу.

Если декларация на бумаге, то ее можно предоставить:

Полный вариант декларации состоит из нескольких листов и разделов. Но это не значит, что необходимо заполнить все. При различных системах налогообложения декларация по налогу на прибыль оформляется по-разному. Например, если предприятие использует общую систему налогообложения, то следует заполнить лист 01, дополненный разделом 1.1, лист 02 с приложениями 1, 2 и 3. Остальные страницы заполняются только тогда, когда совершаются хозяйственные операции, которые в них указаны. Для остальных систем налогообложения необходимо заполнить страницы 01 и 03, а также раздел 1.3.

Для того чтобы правильно заполнить декларацию по налогу на прибыль, нужно соблюдать несколько важных правил:

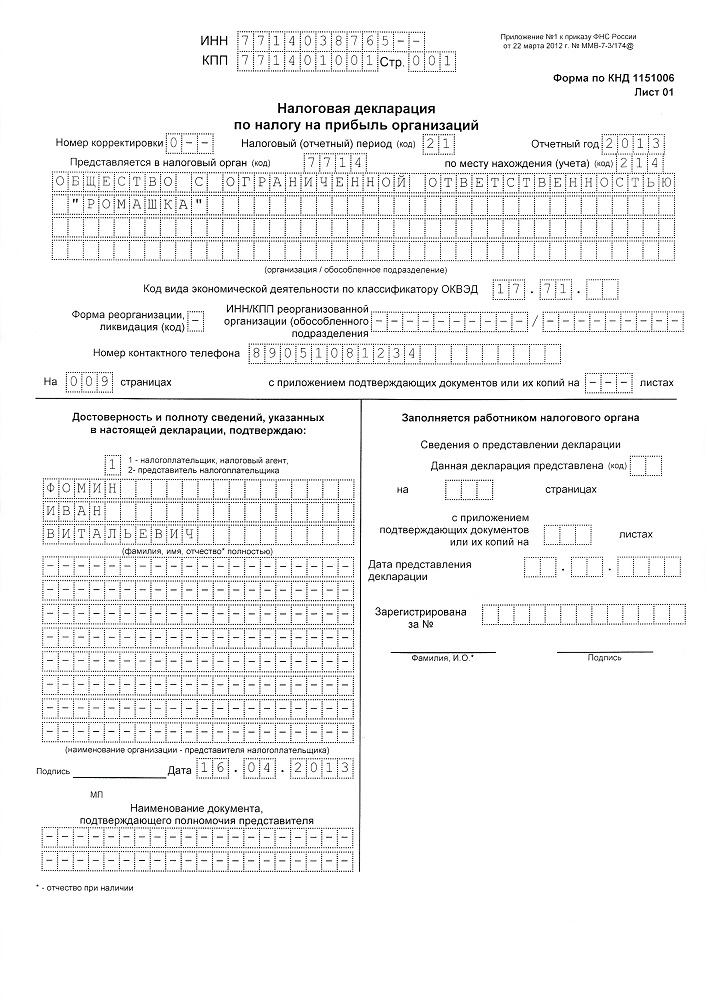

Здесь отражается общая информация о налогоплательщике и налоговом периоде. Для примера заполним декларацию по налогу на прибыль за 2013 год для ООО на общей системе налогообложения. Заполненный образец декларации можно скачать ниже.

ИНН, КПП — номера списываются со свидетельства о постановке на учет в Налоговой инспекции.

Номер корректировки – если в течение отчетного периода декларация предоставляется впервые, то указывается «0—», для корректирующей декларации номера ставятся по порядку: «1—», «2—» и т.д.

Налоговый (отчетный) период – указывается соответствующий код:

Для нашего примера необходимо указать «34».

Отчетный год – год, по итогам которого декларация составлена (в нашем образце 2013).

Представляется в налоговый орган – код, состоящий из четырех цифр, того подразделения Налоговой инспекции, куда документ будет сдан.

По месту нахождения (учета) - нужно указать код, соответствующий Приложению №1 к Порядку заполнения налоговой декларации по налогу на прибыль. Сам Порядок заполнения можно также скачать в конце статьи.

Организация/обособленное подразделение — полное наименование, содержащееся в учредительных документах.

Вид экономической деятельности — код по ОКВЭД.

Форма реорганизации, ликвидации – данное поле заполняется при ликвидации или реорганизации.

В графе «на…страницах» — общее количество страниц в декларации.

Графа «с приложением подтверждающих документов или их копий на…листах» — количество подтверждающих документов (копий), включая копии, подтверждающие полномочия представителя).

Раздел «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю».

«Подпись» — подпись руководителя (представителя), заверенная печатью.

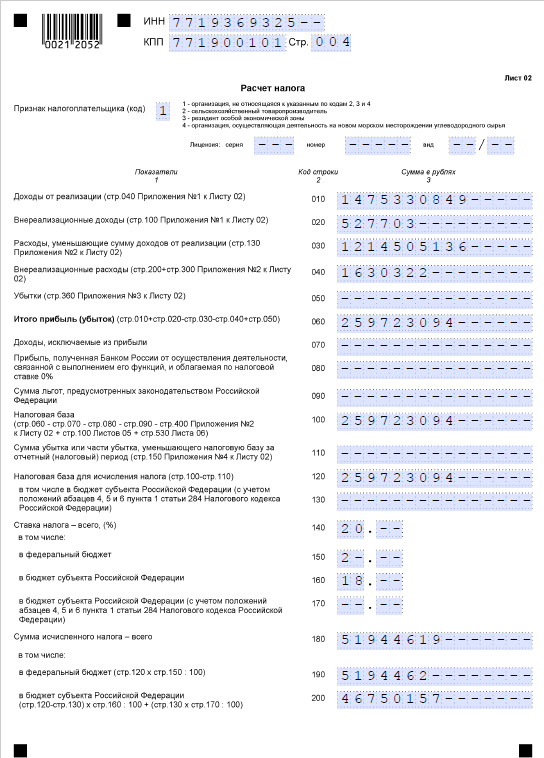

Заполнение Листа 02 (расчет налога)При заполнении этой страницы налоговой декларации следует учитывать код:

Чтобы заполнить лист 2, сначала нужно заполнить приложения к нему.

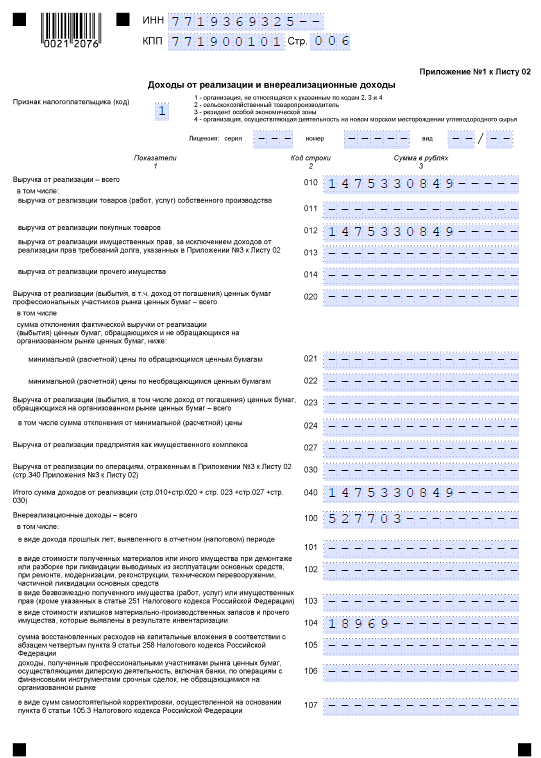

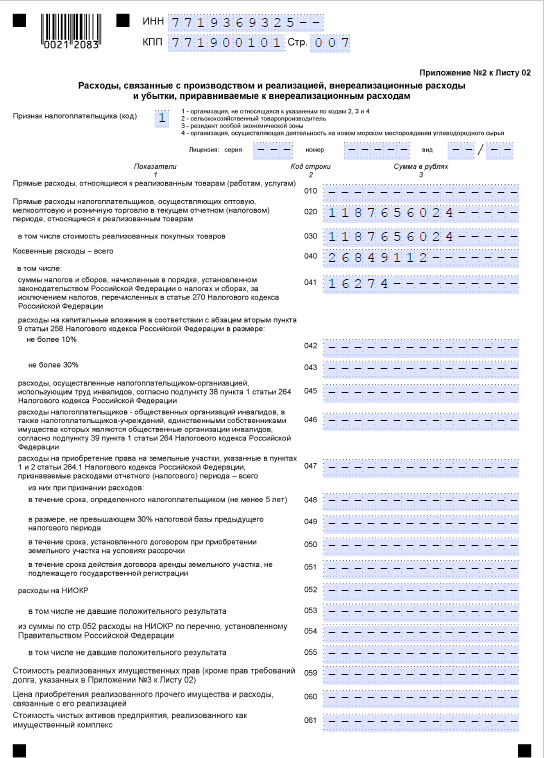

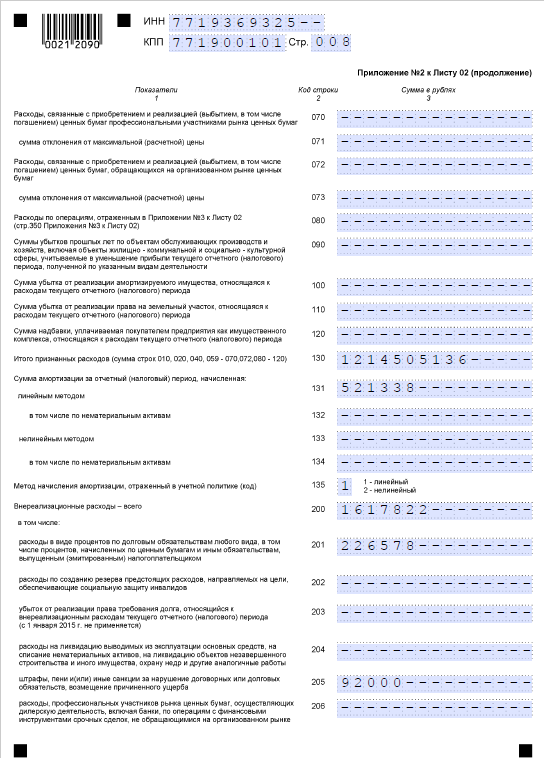

Заполнение Приложения 1Это приложения необходимо заполнить обязательно, так как оно включает:

Доходы, полученные за отчетный период (в нашем образце за 2013 году), указывается в графе 3 данного приложения.

Выручка, полученная от основной деятельности, указывается в строке 010, далее расшифровывается по стр. 011-014.

Выручка, полученная от ценных бумаг отражается в строке 020, после чего детализируется по стр. 021-022.

Поле 023 заполняется, если в отчетном периоде была реализация предприятия как имущественного комплекса.

Поле 030 отражает данные из Приложения 3 к листу 2. Если это Приложение заполнялось, то итоговые данные из него из стр. 340 переносится в 030.

040 – сумма значение 010, 020, 023, 030, то есть общая величина полученных доходов от реализации.

100 – здесь отражается общая сумма полученных внереализационных доходов, по строкам 101-107 более подробно раскрываются данная группа доходов.

Заполнение Приложения 2Здесь должны быть указаны все расходы, которые возникли в течение налогового периода: прямые, коммерческие, налоговые, внерелизационные (уплаченные проценты, штрафы).

Суммы понесенных расходов указываются в графе 3 этого приложения.

Для правильного оформления каждой строки расходов лучше воспользоваться официальным Порядком заполнения, скачать который можно ниже.

В заполненном ниже образце для примера была взята организация, занимающаяся оптовой торговлей покупных товаров, поэтому были заполнены следующие строки:

020 – расходы от реализации товаров, включая транспортно-заготовительные расходы.

030 – стоимость покупных товаров.

040 – общая сумма косвенных расходов, включающая налоги (041).

080 – расходы от операций из Приложения 3, организация продала в 2013 году автомобиль и здесь отразила остаточную стоимость автомобиля на момент продажи.

100 – здесь организация отразила убыток, который понесла от продажи автомобиля и который относится к текущему отчетному периоду. Как известно, если по итогам продажи имущества организация несет убыток, то он равномерно распределяется по оставшемуся сроку полезного использования.

130 – общая сумма признанных расходов.

131 – начисленная за 2013 год сумма амортизации.

200 – внереализационные расходы всего.

201 – в том числе проценты от использования займа.

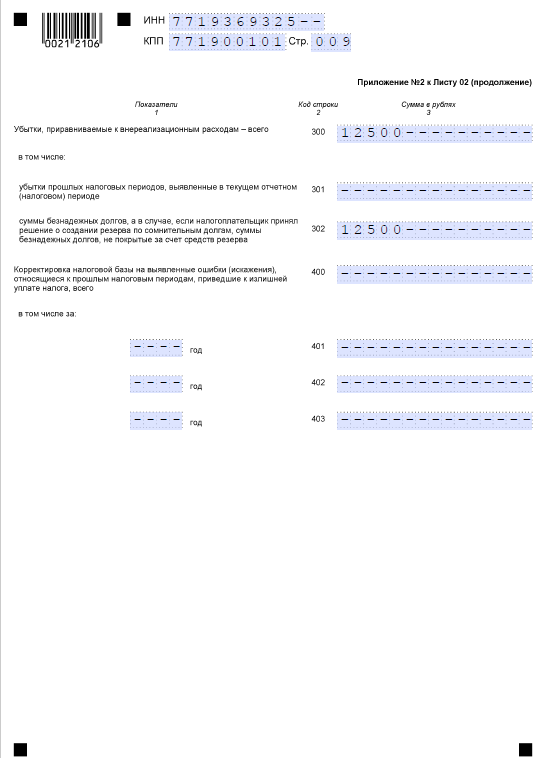

Заполнение Приложения 3Если не продавалось имущество и не получены доходы от услуг, это приложение не заполняется.

Заполненный образец декларации по налогу на прибыль, представленный ниже, оформлен для случая, когда организация в отчетном периоде продает основное средство – автомобиль остаточной стоимостью 300 000 руб. По результатам продажи организация терпит убыток в размере 100 000 руб.

В соответствии с этими данными в декларации заполнены следующие строки:

010 – количество проданного имущества – 1.

020 – количество проданного имущества с убытком – 1.

030 – выручка от реализации амортизируемого имущества, в нашем образце автомобиль продан за 200 000.

040 – остаточная стоимость – 300 000.

050 – заполняется, если от реализации получена прибыль (в нашем примере не получена).

060 – величина полученного убытка от реализации – 100 000.

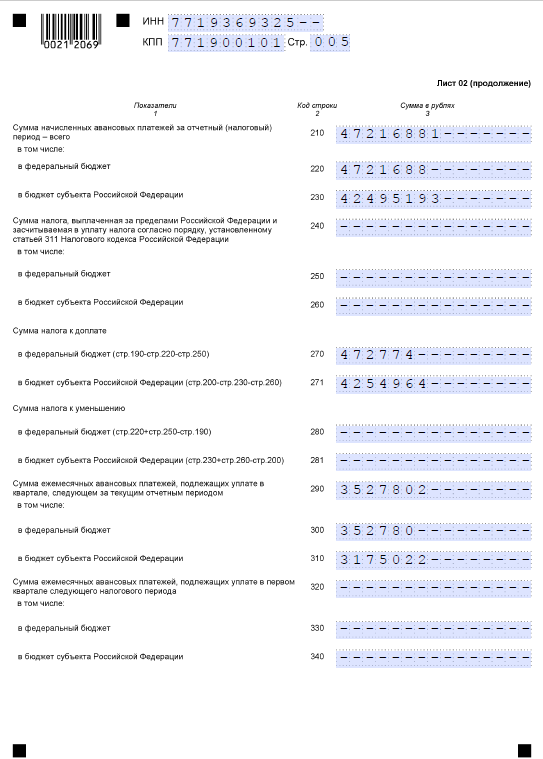

Для листа 02 существуют и другие приложения, например, расчеты авансовых платежей, убытков, снижающих налог.

На основании заполненных приложений оформляется лист 02, в бланке декларации подробно написано, что из какой строки нужно переносить.

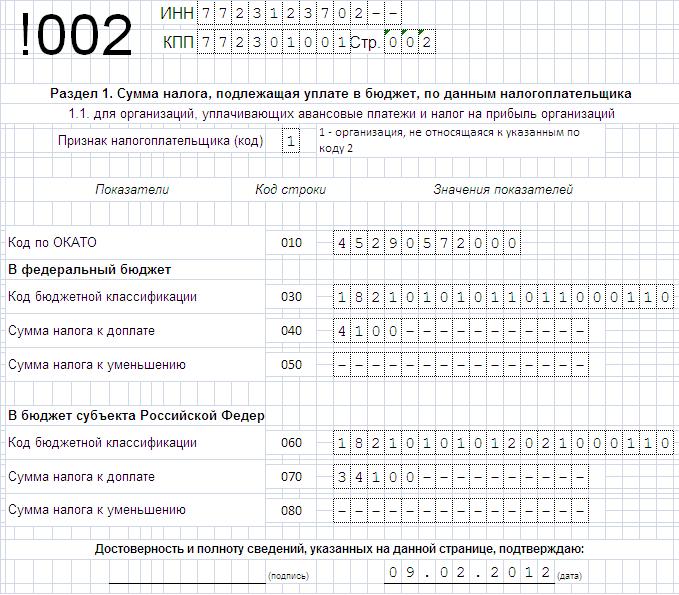

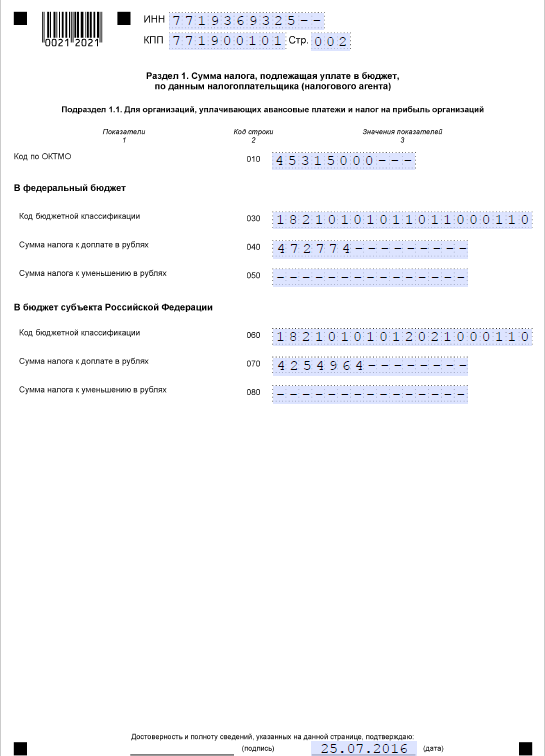

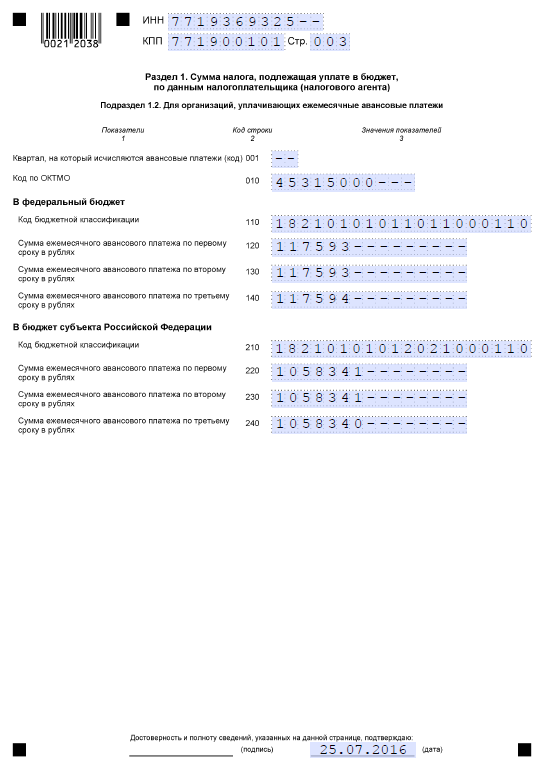

Исходя из данных листа 2, заполняется первый раздел.

Раздел 1 — сумма налога, определенная налогоплательщиком для уплаты.

Здесь указывается код ОКТМО (ранее код ОКАТО), этот код вписывается в то поле, где раньше отражался ОКАТО.

Как известно, налог на прибыль платится в федеральный бюджет и бюджет субъекта РФ. Для каждого типа бюджета указывается кбк и рассчитанная сумма налога к уплате или к уменьшению.

Как правильно заполнить декларацию по налогу на прибыль, можно прочитать в Порядке заполнения данного отчета.

Скачать Порядок заполнения декларации по налогу на прибыль — ссылка .

На основе приведенной выше информации был заполнен бланк декларации по налогу на прибыль, образец которого можно посмотреть ниже.

Скачать образец заполнения декларации по налогу на прибыль организаций в excel — ссылка .

Бланк отчета, актуальный на 2013 год и утвержденный Приказом ФНС РФ от 22.03.2012 N ММВ-7-3/174@, смотрите ниже.

Декларация по налогу на прибыль скачать бланк в excel — ссылка .

Образец декларации по налогу на прибыль за полугодие 2014 — ссылка.