Рейтинг: 4.6/5.0 (1728 проголосовавших)

Рейтинг: 4.6/5.0 (1728 проголосовавших)Категория: Бланки/Образцы

В наше время часто в законодательных актах России встречается такая аббревиатура «ИП», которая обозначает термин «индивидуальный предприниматель». Под этим понятием подразумевают организационно-правовую форму бизнеса для субъектов предпринимательской деятельности. Таким образом, ИП это:

В наше время часто в законодательных актах России встречается такая аббревиатура «ИП», которая обозначает термин «индивидуальный предприниматель». Под этим понятием подразумевают организационно-правовую форму бизнеса для субъектов предпринимательской деятельности. Таким образом, ИП это:

Таким ИП может быть каждый россиянин, если ему исполнилось восемнадцать лет, он в полном объеме дееспособен (и это подтверждено судом). Этот вид деятельности подходит и для государственных, и для муниципальных служащих.

Упрощенная система налогообложения (УСН) создана как определенный налоговый режим для субъектов малого бизнеса (к ним причисляются и ИП), чтобы снизить налоговую нагрузку, упростить ведение документации налогового и бухгалтерского учета.

Если ИП переходит на такую систему, то отменяется выплата таких налогов, как НДФЛ (налог на доходы физических лиц), НДС, налог на имущество и прибыль (это касается только организаций).

Но не все ИП могут применять УСН. Вот некоторые ограничения:

Для ИП в 2015-2016 гг. предусмотрена такая отчетность: Декларация по УСН (предоставляется в органы налоговой службы раз в год), КУДиР (Книга учета доходов и расходов), не требующая заверения у нотариуса.

Книга учета доходов и расходов для ИП на УСН (КУДиР)Этот вид документа утвержден законом РФ, служит для фиксирования всех операций (доходных и расходных), сдается в местное отделение федеральной налоговой службы в конце отчетного периода.

До 2013 года вновь заведенную Книгу обязательно прошивали и заверяли подписью и печатью владельца ИП, а также налоговым инспектором (до начала отчетного периода – бумажный вариант, после – электронный).

С 01. 01. 2013 года была введена новая форма этой Книги учета доходов и расходов для ИП, при которой обязанность заверять Книгу в налоговой службе снята. Кроме этого, в Книгу учета доходов и расходов для ИП вообще не внесли графы для такого заверения.

Правила: как заполнять Книгу учета доходов и расходов для ИП на УСН (бумажный вариант)Многие предприниматели считают, что вести Книгу в электронном виде удобнее. Преимущество заключается в том, что поправки можно вносить в электронную Книгу в течение одного периода. Сайт «Бизнес Идеи» предлагает скачать бесплатно с Яндекс.Диска бланк книги доходов и расходов http://biz911.ru/kniga-dohodov-i-rashodov-usn/.

При несоблюдении вышеперечисленных правил, закон предусматривает денежное взыскание, то есть штраф, или другой вид ответственности.

Советы экспертовЕсть множество электронных программ бухгалтерского учета, с помощью которых производится учет доходов и расходов для ИП по УСН. Назовем некоторые из них, которыми чаще пользуются:

Сейчас можно вести эту Книгу, как в электронном, так и в бумажном варианте (то есть распечатать или купить готовую).

С 2015 года ставить печать при ее оформлении не является обязательным, только по личному желанию.

Подборка наиболее важных документов по запросу Книга учета доходов и расходов УСН (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Книга учета доходов и расходов УСНПриказ Минфина России от 22.10.2012 N 135н

"Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения"

(Зарегистрировано в Минюсте России 21.12.2012 N 26233) Приложение N 1

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

Путеводитель по налогам. Практическое пособие по НДС О форме и порядке заполнения Книги учета доходов и расходов, применяемой при УСН, читайте в гл. 10 "Как ведут Книгу учета доходов и расходов организации и ИП на УСН" Практического пособия по УСН.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Книга учета доходов и расходов УСНФорма: Книга учета доходов и расходов организации, применяющей упрощенную систему налогообложения (доходы при предоставлении скидки покупателю) (образец заполнения)

("Упрощенка", 2014, N 4)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Книга учета доходов и расходов организации, применяющей упрощенную систему налогообложения с объектом налогообложения "доходы минус расходы" (фрагмент) (образец заполнения)

("Упрощенка", 2015, N 6)

Документ доступен: в коммерческой версии КонсультантПлюс

КУДИР – документ деятельности, но для грамотного ее ведения важно принимать во внимание определенные тонкости процесса. Рассмотрим пример книги доходов и расходов при «УСН доходы» (образец заполнения), а также дадим ответы на самые часто задаваемые вопросы.

УСН.

Данная система обложения ИП и юридических лиц налогами является наиболее простой, поэтому не требует особых сложностей при заполнении документации. Нужна книга при этой системе для предоставления возможности налоговым органам отслеживать операции, связанные с доходами и расходами ИП. Налоговый учет создается на базе определенных данных для ИП, которые используют систему более простого плана, есть ряд правил, на основании которых и заполняется книга.

Ведение бухучета – делается на основании норма закона в любой стране. ИП от этой миссии освобождены, для них предусмотрена другая схема работы. Отсутствие бухучета – то есть непосредственное ведение книжных записей по определенному порядку и правилам, которые будут рассмотрены далее.

Правила заполнения формы книги расходов и доходов для ИП (образец КУДИР):

Наличие КУДИР — необходимое условие условие деятельности предприятия

Отражение абсолютно всех операций производится в книге учета. Далее, мы рассмотрим, как вести книгу учета доходов и расходов для ИП на УСН, а именно образец заполнения бланка. Выше мы уже говорили о том, что действующее законодательство освобождает лиц о ведения бухгалтерской деятельности.

Обратите внимание: так же можно составлять этот вид документации в двух вариациях – бумажной и электронной. Во втором случае она переносится на бумажный носитель для предоставления в налоговые службы и органы.

Если юридическое лицо ведет свою деятельность на основании этой книги, то оно освобождается от необходимости того, чтобы соблюдать предельный индекс изменения цен, а также от их регистрации и обоснования уровня.

Принципы ведения учета доходовВ одном из разделов книги наблюдается ведение данного параметра, и в последовательности хронологии отражаются определенные хозяйственные операции. Главная цель учета – подтвердить тот факт, что операция была совершена. Если компанией применяется несколько налоговых ставок УСН, то ведется учет по отдельности.

Учет доходов представляет собой первый раздел общей книги. Рассматривая пример КУДИР для ИП на УСН 6%, образец заполнения которой достаточно прост, можно отметить, что таблица имеет 4 столбика – номер операции, ее наименование, содержание и полученный размер валовой выручки.

Обратите внимание: первый столбец указывает на порядковый номер операции, во втором – наименование документа, служащего источником для ведения работ, третий – отображается вид работы «операции по погрузке товаров», «оказание услуг репетиторства» и так далее. Четвертый столбец – обобщенный параметр – направлен на характеристику суммы операции.

Учитываются каждые группы доходов – от реализации, инвестиционной деятельности, продажи внеоборотных активов и так далее. Элементы, которые не попадают под действие налога, в обязательном порядке заносятся отдельными строками для простоты ведения всех хозяйственных процедур.

Учет расходов предприятия

Учет расходов предприятия

Он определяется в аналогичном порядке, для этого важно заняться определением покупной стоимости товаров, которые реализуются. Указывается в первом разделе в восьмой графе. Учет расходов осуществляется по той же аналогии, по которой подсчитываются получаемые от ведения деятельности доходы. Содержится таблица традиционного формата, в которую вносятся данные о документации, виде и наименовании операции, проводимой в рамках деятельности фирмы, а также данные о расходах, понесенных компанией. Например, в книге упрощенца, работающего по этой документации, отражаются фактические траты из субсидий, а также из полученных от государства сумм на основании некоторых действующих программ.

Нюансы работы с КУДИРМногие начинающие предприниматели, задаются часто вопросом о том, что это такое — КУДИР. Данная книга представляет собой обязательный атрибут для всех упрощенных регистр учета налогов, а заполнение ее представлено ответственной процедурой. Ведь данный вид документации – истинный источник декларации налогов.

В книге содержатся данные об элементах, принимающих участие в формировании налоговых выплат, применяемых для учета налогов. Впервые данная группа документов заводится в том случае, когда происходит переход на упрощенную систему налогообложения. После этого новый регистр следует открывать ежегодно.

Обратите внимание: до того как в нее будет внесена первая запись, необходимо заняться прошивкой книги и нумерацией страниц, а на последней из них указать количество листов, а затем поставить подпись руководителя.

Если вы допустили ошибку в ходе заполнения, она подлежит исправлению, однако корректировка должна быть строго датированной и обоснованной, исправления должны подтверждаться подписью руководителя. В бумажном варианте приемлемо ведение записей с использованием ручки синего цвета.

Старайтесь не допускать ошибок при заполнении книги

Правила заполнения книгиЗаполнение КУДИР при УСН – доходы минус расходы – сложная операция. Сама по себе книга имеет в составе 4 раздела. В книгу строго вносятся данные о проведенных хозяйственных операциях, которые принимают участие в расчетах налоговых выплат, а любая запись должна быть грамотно подтверждена первичным документом. Строго – все записи осуществляются на русском языке.

Особых правил для заполнения титульного листа книги не имеется, но для удобства пользователей есть несколько нюансов, требующих внимания:

Ведение книги учета доходов и расходов при УСН закрепляется некоторыми примерами, которые помогут быстрее разобраться в тонкостях работ:

Обратите внимание: помимо перечисленных нюансов, учитываются и другие процессы, связанные с ведением книги учета. Главное условие – соблюдать достоверность и актуальность данных, чтобы не возникало проблем законодательного характера.

КУДИР — это основная отчетность для ИП

КУДИР и ОООЧто касается других форм собственности, то они также могут работать по упрощенной схеме и при этой вести книгу. Используется также КУДИР для ООО на УСН 15%, образец заполнения аналогичен, примеры на него распространяются. Поскольку ООО традиционно имеет более глобальные масштабы деятельности, то и количество проводимых операций здесь соответственно выше. Поэтому необходимо их все принимать во внимание, чтобы был достигнут хороший результат деятельности.

Книга прихода и расхода при упрощенке – важный документ, отражающий получаемые доходы и понесенные расходы. Поэтому важно принимать во внимание все детали работы, чтобы не было проблем с налоговым законодательством.

Чтобы правильно определить налоговую базу по единому налогу все налогоплательщики на УСН должны вести книгу учета доходов и расходов (КУДиР). Минфин России приказом от 22 октября 2012 г. № 135н утвердил форму КУДиР и порядок ее заполнения. Неважно, какой у предпринимателя или организации объект налогообложения, «доходы» или «доходы минус расходы» - ведение книги учета доходов и расходов при УСН обязательно для всех. Если книга учета отсутствует или содержит неправильные данные, которые привели к занижению налоговой базы, налоговые органы вправе оштрафовать предпринимателя.

Рассмотрим порядок ведения и некоторые особенности заполнения КУДиР на УСН, а также приведем пример книги учета для объекта «доходы минус расходы».

Как вести КУДиРКнигу учета можно вести как в электронном виде, так и на бумажном носителе. КУДиР для ИП на УСН не отличается от книги для организаций. Электронную КУДиР по окончании налогового периода (года) нужно распечатать на бумаге, в том числе и незаполненные разделы. Книгу прошивают, нумеруют все страницы и указывают их количество на последнем листе. Место прошивки проклеивается, ставится печать (если есть) и подпись предпринимателя.

В налоговой инспекции книга учета доходов и расходов при УСН в 2016 году не заверяется. Это правило действует с 2013 года. На каждый налоговый период (то есть ежегодно) заводится новая книга. Даже если деятельности в налоговом периоде не было, у предпринимателя должна быть книга учета с нулевыми показателями.

Операции вносятся в книгу в хронологическом порядке, каждая в отдельную строку. Нельзя вносить доходы и расходы, не подтвержденные документально. На каждую операцию должны быть соответствующие чеки, накладные, платежные поручения, кассовые ордера, договоры и другая первичка.

Суммы доходов и расходов ИП указываются в рублях без копеек.

Если в книге на бумажном носителе допущена ошибка, ее можно исправить при наличии на то оснований. Неверная запись зачеркивается, пишутся правильные данные, указывается дата внесения исправления и все заверяется подписью и печатью предпринимателя.

Как заполнять КУДиРКнига учета доходов и расходов состоит из четырех разделов. КУДир для ИП на УСН с объектом «доходы минус расходы» не заполняют раздел IV, а ИП на УСН «доходы» не заполняют графы раздела l, относящиеся к расходам, справку к разделу l, а также разделы ll и lll. Организации действуют также.

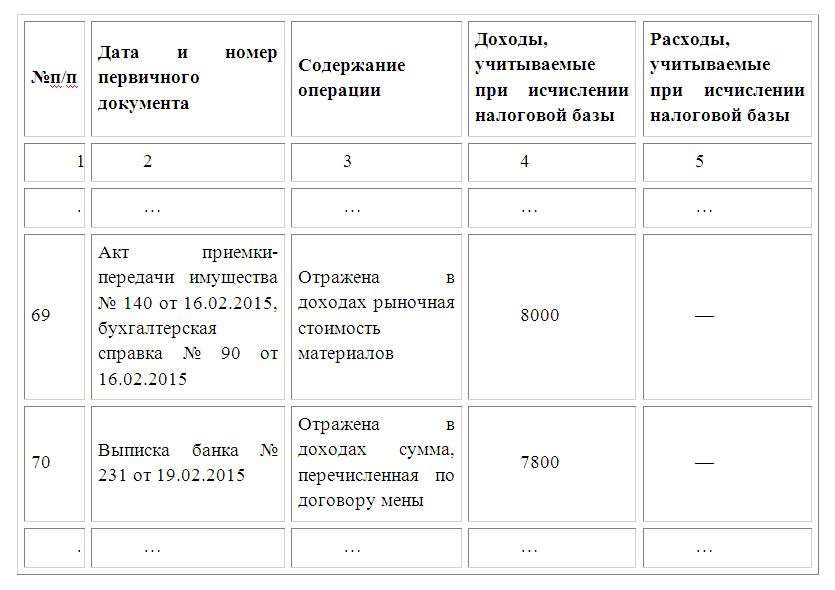

Раздел l состоит из четырех таблиц, по одной на каждый квартал. В графе 2 указываем дату и номер первичного документа, подтверждающего доход или расход. Дата - день фактического поступления денежных средств в кассу или на расчетный счет.

Нужно помнить, что доходы и расходы, принимаемые к налоговому учету, должны отвечать требованиям налогового законодательства РФ. Не все полученные средства могут считаться доходом и не все затраты можно считать расходом. Например, не являются доходом суммы налога, возращенные из бюджета; денежные средства, полученные за возврат брака; ошибочно зачисленные на расчетный счет и др. В графе 3 можно указать вид дохода (выручка, аванс, внереализационный). При внесении расходов учитываем, что расходы на приобретение товара можно зачесть только после его продажи.

Если деньги поступали в течении дня по бланкам строгой отчетности (товарные и кассовые чеки), можно каждый из них вписать в отдельную строку, но проще оформить всю выручку за этот день одним приходным кассовым ордером и указать в нем все БСО. Книга учета доходов и расходов в этом случае заполняется лишь по одной строке на сумму кассового ордера.

В случае возврата денег за товар или услугу, запись в книге делается датой возврата, а полученная сумма вносится не в графу 5, а в графу 4 со знаком «минус».

В справке к разделу l суммируются все доходы и расходы за налоговый период. При отрицательном результате строки 040 и 041 не заполняются.

Раздел ll заполняется, когда предприниматель или предприятие приобретают или создают в налоговом периоде основные средства (здания, сооружения, оборудование, транспортные средства и другие активы, необходимые для производственной деятельности со сроком службы более 1 года) и нематериальные активы (авторские права, патенты, право на товарный знак и другие, не имеющие материальной формы, активы со сроком использование свыше 1 года).

Раздел lll нужно заполнять только, если у ИП есть убытки прошлого или текущего налогового периода и их можно перенести на следующий период.

Раздел IV предназначен для ИП на «упрощенке по доходам», чтобы уменьшить единый налог на сумму уплаченных в налоговом периоде страховых взносов в фонды. Взносы «за себя» ИП могут учесть для вычета в полной сумме, а ИП с работниками - в размере, не превышающем 50% от суммы единого налога.

Образец книги учета доходов и расходов при УСН

Книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку. Форма такого документа утверждена приказом Минфина России от 22 октября 2012 г. № 135н .

Разделы книгиКнига учета доходов и расходов состоит из титульного листа и четырех разделов:

Те, кто платит налог с разницы между доходами и расходами, дополнительно к разделу I заполняют еще и справку с расшифровкой отдельных показателей. Выбранный объект налогообложения инспекторы смогут проверить по титульному листу книги учета доходов и расходов.

Об этом сказано в разделе II Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Как заполнять, выбрав объект «доходы»Те, кто платит единый налог с доходов, обязаны заполнять только раздел I и только в части, касающейся доходов. Из данного правила есть лишь два исключения.

Во-первых, отразить в книге придется расходы на мероприятия, направленные на снижение безработицы и оплаченные за счет бюджетных средств. А во-вторых, расходы за счет субсидий, полученных на поддержку малого и среднего бизнеса в соответствии с Законом от 24 июля 2007 г. № 209-ФЗ. Такие суммы показывайте в графе 5, как это предусмотрено пунктом 1 статьи 346.17 Налогового кодекса РФ.

В частности, сумму полученной субсидии отразите в графе 4 раздела I, а в графе 5 укажите суммы расходов, которые организация осуществила за счет этих средств. Разница между этими показателями должна быть равна нулю.

По желанию, конечно, можно отражать в графе 5 и любые другие расходы, которые связаны с получением доходов. Но на расчет единого налога эти данные влиять не будут.

Об этом сказано в пункте 2.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Ситуация: обязана ли организация на упрощенке с объектом «доходы» хранить первичные документы, подтверждающие ее расходы.

Ответ: да, хранить первичку нужно в общем порядке как минимум в течение пяти лет.

Такое правило установлено статьей 29 Закона от 6 декабря 2011 г. № 402-ФЗ. Организации, применяющие упрощенку, должны вести бухучет в полном объеме (ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому на них тоже распространяются требования законодательства о бухучете, в том числе и требование о сроках хранения первичных документов. Исполнять эти требования нужно независимо от выбранного объекта налогообложения. В то же время, если организация платит единый налог с доходов, отражать понесенные расходы в книге учета доходов и расходов она не обязана (за некоторым исключением).

Как заполнять, выбрав объект «доходы минус расходы»Те, кто платит налог с разницы между доходами и расходами, заполняют все разделы книги, а также справку к разделу I.

При заполнении раздела I укажите следующие данные:

Если организация перешла на упрощенку с общей системы налогообложения, то отразите в графе 4 в составе доходов и авансы, полученные до перехода на спецрежим. Но только при одновременном выполнении двух условий. Первое: организация прежде рассчитывала налог на прибыль методом начисления. И второе: выполнять обязательства по таким авансам организация начала, уже перейдя на упрощенку.

И напротив, те деньги, которые получили уже после перехода на упрощенку, не придется показывать в составе доходов при соблюдении двух условий. Первое: прежде организация рассчитывала налог на прибыль методом начисления. И второе: деньги поступили в счет погашения дебиторской задолженности, сумму которой уже учли в составе доходов.

Об этом сказано в пункте 2.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Доходы в валютеПоступления в валюте учтите в совокупности с теми, что получали в рублях. Сумму таких доходов определите по курсу Банка России, действующему на дату признания доходов (п. 3 ст. 346.18 НК РФ).

В бухучете имущество и задолженность, стоимость которых выражена в иностранной валюте, надо переоценивать (п. 4 ПБУ 3/2006). Однако возникающие при этом положительные (отрицательные) курсовые разницы в книге доходов и расходов отражать не нужно. Это следует из положений пункта 5 статьи 346.17 Налогового кодекса РФ. Под действие этой нормы не подпадают курсовые разницы, указанные в пункте 2 статьи 250 Налогового кодекса РФ. То есть те, которые возникают, когда курс валюты меняется при ее продаже или покупке. Поэтому положительную разницу между официальным и коммерческим курсами продаваемой валюты нужно включать в состав доходов и отражать в книге учета.

Доходы по бартерным операциямДоходы, полученные по бартерным операциям, отражайте в книге учета доходов и расходов в тот момент, когда контрагент выполнил перед организацией свои обязательства по бартерному (товарообменному) договору. То есть когда контрагент передал организации соответствующие товары (другое имущество). Это следует из пункта 1 статьи 346.17 Налогового кодекса РФ.

Ситуация: когда отразить доходы от бартерных операций в книге учета доходов и расходов? Имущество от контрагента получено в одном месяце, имущество организации передано в другом

Доходы по бартерным операциям отражайте в книге учета доходов и расходов после того, как к организации перешло право собственности на полученное имущество.

Объясняется это тем, что имущество, полученное не на праве собственности, доходом организации не является (ст. 41 НК РФ).

В пункте 1 статьи 346.17 Налогового кодекса РФ сказано, что датой получения доходов является момент получения имущества. Из положений данного пункта можно сделать вывод, что доходы по бартерным операциям отражаются в книге учета доходов и расходов в тот день, когда организация получает имущество от контрагента.

Однако при бартере стороны договора получают право собственности на обмениваемое имущество одновременно, после того как исполнят свои обязательства друг перед другом.

Отступить от этого правила можно, если в договоре прописан особый порядок перехода права собственности. Если же специальных оговорок на этот счет нет, все полученное имущество принадлежит контрагенту до тех пор, пока организация не передаст ему свое имущество. Об этом сказано в статье 570 Гражданского кодекса РФ.

Вышеприведенные правила распространяются и на автономные учреждения, поскольку имущество, приобретенное учреждением по договору (иным основаниям), поступает в оперативное управление учреждения в порядке, установленном для приобретения права собственности (п. 2 ст. 299, ст. 570 ГК РФ).

Методологически эта позиция представляется более обоснованной. Однако официальных разъяснений контролирующих ведомств по этому поводу нет.

Доходы при взаимозачетеДоходы, полученные в результате зачета взаимных требований, отразите в книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта покупатель гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Дата погашения обязательства, причем в любом виде, считается датой получения дохода (п. 1 ст. 346.17 НК РФ). Основанием для внесения записей в книгу учета доходов и расходов является акт зачета взаимных требований.

Доходы при расчетах пластиковыми картамиСитуация: в какой момент отразить в книге учета доходов и расходов выручку, если покупатели рассчитываются пластиковыми картами? Организация применяет упрощенку

Сумму полученной выручки при оплате с помощью пластиковых карт отразите в момент поступления денег на расчетный счет.

По общим правилам те, кто применяют упрощенку, определяют доходы и расходы кассовым методом (ст. 346.17 НК РФ). Датой получения доходов при кассовом методе признается день:

Такой порядок предусмотрен пунктом 1 статьи 346.17 Налогового кодекса РФ.

При расчетах с помощью пластиковых карт средства на расчетный счет продавца (исполнителя) зачисляются позже, чем списываются с карты покупателя (заказчика). Тем не менее доход у продавца (исполнителя) при упрощенке возникает именно в момент поступления средств на расчетный счет. Вот на эту дату выручку, которая поступила на счет, и нужно отразить в книге учета доходов и расходов. Аналогичные разъяснения содержатся в письмах Минфина России от 3 апреля 2009 г. № 03-11-06/2/58, от 21 ноября 2007 г. № 03-11-04/2/280, от 23 мая 2007 г. № 03-11-04/2/138.

Пример отражения в книге учета доходов и расходов выручки от продажи. Организация занимается розничной торговлей и принимает к оплате пластиковые карты

Организация продает товары населению через сеть розничных магазинов. 12 апреля текущего года два покупателя предъявили к оплате пластиковые карты (один приобрел товар на сумму 5000 руб. другой – на сумму 10 000 руб.). Указанные суммы поступили на расчетный счет соответственно 14 и 15 апреля.

В графе 4 книги учета доходов и расходов за II квартал бухгалтер отразил эти суммы по мере их поступления:

Отражение расходовВ графе 5 раздела I показывайте только расходы, учитываемые при расчете единого налога (п. 2.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Порядок отражения в книге различных видов расходов есть в таблице .

Расходы в валютеСуммы, выплаченные в валюте, учтите в совокупности с теми, которые перечислили в рублях. При этом выплаты в иностранной валюте пересчитайте в рубли по текущему курсу ЦБ РФ. Даже если позже курс изменится, корректировать такие расходы не потребуется. Курсовые разницы, которые возникают в бухучете, в налоговом учете определять не нужно. Следовательно, в книге доходов и расходов отражать их тоже не придется. Это следует из положений пункта 5 статьи 346.17 Налогового кодекса РФ.

Расходы при взаимозачетеРасходы, понесенные в результате зачета взаимных требований, отразите в книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта зачета взаимных требований организация гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Датой осуществления расхода по таким операциям является дата прекращения обязательства (п. 2 ст. 346.17 НК РФ). Основанием для внесения записей в книгу учета доходов и расходов является акт зачета взаимных требований.

Расходы на приобретение товаровНекоторые расходы учитываются при расчете единого налога по особым правилам. Например, расходы на покупку товаров. Их можно отразить в книге учета только при одновременном выполнении трех условий: поступления, оплаты поставщику и реализации покупателю (подп. 23 п. 1 и п. 2 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).

Расходы на оплату трудаРасходы на оплату труда отражайте в книге учета доходов и расходов в момент погашения задолженности перед сотрудниками (подп. 1 п. 2 ст. 346.17 НК РФ).

Ситуация: как отразить в книге учета доходов и расходов НДФЛ при выплате зарплаты? Организация (автономное учреждение) применяет упрощенку

Отражайте суммы НДФЛ по мере их перечисления в бюджет.

При кассовом методе расходы уменьшают налоговую базу по мере оплаты. НДФЛ является составной частью зарплаты (п. 4 ст. 226 НК РФ). Поэтому в книге учета доходов и расходов сумму удержанного НДФЛ можно отразить в составе расходов на оплату труда в момент перечисления налога в бюджет (подп. 3 п. 2 ст. 346.17 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 25 июня 2009 г. № 03-11-09/225.

Основанием для внесения записей является платежное поручение на перечисление налога. В тот момент, когда организация выплачивает зарплату, в расходах отражайте только суммы, фактически выданные сотрудникам (подп. 1 п. 2 ст. 346.17 НК РФ).

Ситуация: нужно ли отразить в книге учета доходов и расходов сумму выплаченного аванса по зарплате? Организация применяет упрощенку

Организации, применяющие упрощенку, признают сумму выданной зарплаты в расходах в момент погашения задолженности перед сотрудниками (подп. 1 п. 2 ст. 346.17 НК РФ). Выплатив аванс, организация погашает такой долг за то время, которое сотрудники уже отработали в текущем месяце. Поэтому сумму аванса отразите в книге учета доходов и расходов в том месяце, в котором его выплатили.

Такие разъяснения дает налоговая служба (см. например, письмо УФНС по г. Москве от 31 декабря 2004 г. № 21-14/85240).

Расходы на приобретение ОС и НМАРасходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф.

В графе 1 отразите порядковый номер операции.

В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке).

В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам.

Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию.

В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

В графе 6 отразите первоначальную стоимость основного средства, которое было приобретено или изготовлено в период применения упрощенки. При этом первоначальную стоимость нематериальных активов, которые были изготовлены в период применения упрощенки, отразите в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

– принятие объекта на бухучет;

– оплата (завершение оплаты) расходов на приобретение объекта нематериальных активов.

Такие правила установлены в пункте 3.10 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

В графе 7 укажите cрок полезного использования основных средств или нематериальных активов. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 8 отразите остаточную стоимость основных средств и нематериальных активов до перехода на упрощенку.

В графе 9 укажите количество кварталов, в течение которых объект эксплуатируется в данном налоговом периоде.

В графе 10 отразите долю стоимости объекта основных средств или нематериальных активов, которая принимается в расходы в налоговом периоде.

В графе 11 укажите долю стоимости объекта, которая принимается в расходы в каждом квартале отчетного (налогового) периода. Определить ее можно, если разделить данные графы 10 на данные графы 9. Значение этого показателя округлите до второго знака после запятой.

В графе 12 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за каждый квартал налогового периода. Если основное средство или нематериальный актив были приобретены или изготовлены в период применения упрощенки, то такую сумму можно найти, перемножив значения граф 6 и 11 и разделив на 100.

Если же объекты организация приобрела до перехода на упрощенку, то величину для графы 12 определите, перемножив показатели граф 8 и 11 и разделив на 100.

В графе 13 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за весь налоговый период. Для этого нужно умножить показатель графы 12 на показатель графы 9.

В графе 14 укажите сумму расходов, которую учли за предыдущие налоговые периоды. Посмотреть ее можно в графе 13 расчета за предшествующий год. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 15 отразите часть расходов, которые подлежат списанию в последующих налоговых периодах. Определить ее можно, если вычесть из показателя графы 8 показатели граф 13 и 14. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 16 укажите число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов.

Итоговую строку в данном разделе заполните только по графам 6, 8, 12–15.

О том, как заполнять раздел II, сказано в разделе III Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Ситуация: как отразить в книге учета доходов и расходов реализацию основного средства, ранее списанного в связи с моральным (физическим) износом? Организация применяет упрощенку

В книге учета отразите только выручку от реализации основного средства.

Вся сумма, которую организация получает от покупателя за реализованное основное средство, увеличивает налоговую базу по единому налогу (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). Поэтому ее нужно отразить в книге учета в составе доходов (п. 2.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Поскольку вся стоимость основного средства уже была учтена при расчете единого налога, расходы при такой операции не возникают.

Пересчитывать налоговую базу по единому налогу в связи с реализацией основного средства не нужно. В данном случае моменту реализации основного средства предшествовал момент его списания в связи с моральным (физическим) износом. Списание основного средства в связи с его моральным (физическим) износом ни реализацией, ни передачей не признается (п. 1 ст. 39 НК РФ, ст. 224 ГК РФ). Поэтому при реализации такого объекта единый налог при упрощенке не пересчитывайте (абз. 14 п. 3 ст. 346.16 НК РФ).

Убытки прошлых лет

Раздел III книги учета доходов и расходов заполняют налогоплательщики, которые получили убыток по итогам прошлых налоговых периодов (п. 4.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Подробнее о переносе убытков на будущее см. Как списать убыток, полученный в период применения УСН .

Страховые взносы, пособия по временной нетрудоспособностиОрганизации, которые платят единый налог с доходов, могут уменьшить сумму единого налога (авансового платежа за отчетный период) при упрощенке на сумму налогового вычета, который включает в себя три элемента:

1) сумму страховых взносов, уплаченных в пределах начисленных сумм в том периоде, за который начислен единый налог (авансовый платеж);

2) сумму взносов по договорам добровольного личного страхования сотрудников на случай их временной нетрудоспособности. Этот вид расходов включите в состав налогового вычета при выполнении следующих условий:

3) сумму выплаченных за счет средств организации больничных пособий за первые три дня нетрудоспособности. Но только в части, не покрытой страховыми выплатами, и по договорам, указанным в пункте 2.

Такой порядок предусмотрен пунктом 3.1 статьи 346.21 Налогового кодекса РФ.

Для расчета налогового вычета в книге учета доходов и расходов предназначен раздел IV. Правила заполнения этого раздела установлены в разделе V Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Возмещение ущербаСитуация: как отразить в книге учета доходов и расходов сумму ущерба, нанесенного в результате кражи, а также сумму возмещения ущерба, полученного от похитителей? Организация применяет упрощенку

Отразите в книге учета только сумму возмещения ущерба.

Сумму возмещения ущерба, полученную от провинившегося, признайте внереализационным доходом и учтите при расчете единого налога (п. 1 ст. 346.15, п. 3 ст. 250 НК РФ). В книге учета доходов и расходов такую сумму отразите в составе доходов на дату поступления денег на счет или в кассу (п. 1 ст. 346.17 НК РФ, п. 2.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Стоимость украденного имущества учесть при расчете налога не удастся, даже если единый налог платите с разницы между доходами и расходами. Это объясняется тем, что перечень расходов, уменьшающих налоговую базу по единому налогу, закрыт (п. 1 ст. 346.16 НК РФ). А имущественный вред, нанесенный организации в результате кражи, в этот перечень не входит.

Аналогичные разъяснения содержатся в письмах Минфина России от 18 декабря 2007 г. № 03-11-05/303, УФНС России по г. Москве от 30 мая 2005 г. № 18-11/3/38165.

Совмещение УСН и ЕНВДСитуация: нужно ли отразить в книге учета доходов и расходов данные о вмененной деятельности, если организация совмещает упрощенку и ЕНВД ?

Ответ: нет, по общему правилу не нужно.

В книге учета доходов и расходов организации на упрощенке обязаны отражать только те операции, которые влияют на расчет единого налога (п. 2.4, 2.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Показатели, которые характеризуют деятельность на ЕНВД, в книгу учета доходов и расходов не включайте. Аналогичные разъяснения содержатся в письме Минфина России от 29 октября 2004 г. № 03-06-05-04/40.

По-особому надо отражать в книге учета доходов и расходов затраты на приобретение ресурсов, характер использования которых на дату признания расходов еще неизвестен. Например, это затраты на покупку сырья или материалов. На практике те, кто совмещает упрощенку и ЕНВД, не всегда могут заранее определить, в какой деятельности будут использованы эти ресурсы. В такой ситуации на дату их оплаты в графе 5 «Расходы» книги учета доходов и расходов укажите всю стоимость приобретенного сырья и материалов. В дальнейшем, по мере их передачи для использования в деятельности, облагаемой ЕНВД, в этой графе отражайте уменьшение (сторно) расходов на стоимость этих материалов.

Когда материалы оплачивают в одном периоде, а начинают использовать для вмененной деятельности в другом, придется скорректировать сумму налога. В инспекцию подайте уточненную декларацию по единому налогу при упрощенке. Такие разъяснения содержатся в письме Минфина России от 29 января 2010 г. № 03-11-06/2/11.