Рейтинг: 4.4/5.0 (1745 проголосовавших)

Рейтинг: 4.4/5.0 (1745 проголосовавших)Категория: Бланки/Образцы

Прошивка документов используется для того, чтобы важные бумаги хранились в правильно оформленном виде. Кроме того, прошнурованный документ не требует подписания каждого листка. Также данная процедура защищает от изъятия части документа или замены листов.

В статье мы рассмотрим технологию прошивки.

Как самостоятельно прошить документВне зависимости от того, какой документ требуется прошнуровать (книга учета доходов и расходов, кассовая книга, журнал проверок и т. п.), процедура шнуровки производится в стандартной форме.

Для простоты объяснения мы в нашей инструкции пронумеруем отверстия - "один", "два", "три" (сверху вниз).

После того, как был сделан узелок, необходимо приклеить концы нити небольшим кусочком бумаги, на который в последующем будет нанесена заверительная информация.

Возможно, вас заинтересуют наши статьи:

Да, можете. Ответственность за несвоевременное заверение книги учета доходов и расходов предпринимателя действующим законодательством не предусмотрена. Ответственность предусмотрена только за отсутствие такой книги.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как вести книгу учета доходов и расходов предпринимателю на общей системе налогообложения

Способы ведения книги

Вести книгу учета доходов и расходов можно как на бумаге, так и в электронном виде (п. 7 Порядка учета доходов и расходов для предпринимателей ).

В зависимости от того, в каком виде ведется книга учета доходов и расходов (бумажном или электронном), порядок ее оформления различается.

Если предприниматель ведет книгу учета на бумаге, до начала внесения в нее записей необходимо:

Это следует из положений пункта 8 Порядка учета доходов и расходов для предпринимателей.

Если предприниматель ведет книгу учета в электронном виде, то по окончании налогового периода ее нужно:*

Это следует из положений пункта 8 Порядка учета доходов и расходов для предпринимателей.

Внимание: отсутствие книги учета доходов и расходов является правонарушением, за которое предусмотрена налоговая ответственность по статье 120 Налогового кодекса РФ.*

Если у предпринимателя отсутствует книга учета доходов и расходов – это является грубым нарушением правил учета доходов, расходов и объекта налогообложения.

Размер штрафа для предпринимателя составит:

Если нарушение привело к занижению налоговой базы, оно повлечет за собой штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такой порядок предусмотрен статьей 120 Налогового кодекса РФ.

действительный государственный советник РФ 3-го класса

Мария Мачайкина, эксперт Системы Главбух.

Ответ утвержден Александром Родионовым,

заместителем руководителя экспертной поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Книга учета доходов и расходов — это такой особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности обязательно сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может еще понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)?Форма книги и порядок заполнения утверждены Приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 4 разделов.

Налогоплательщики, применяющие УСН с объектом “доходы” заполняют 1 и 4 разделы.

Налогоплательщики с объектом “доходы за вычетом расходов” заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка, где и производится расчет налога.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР?В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например.

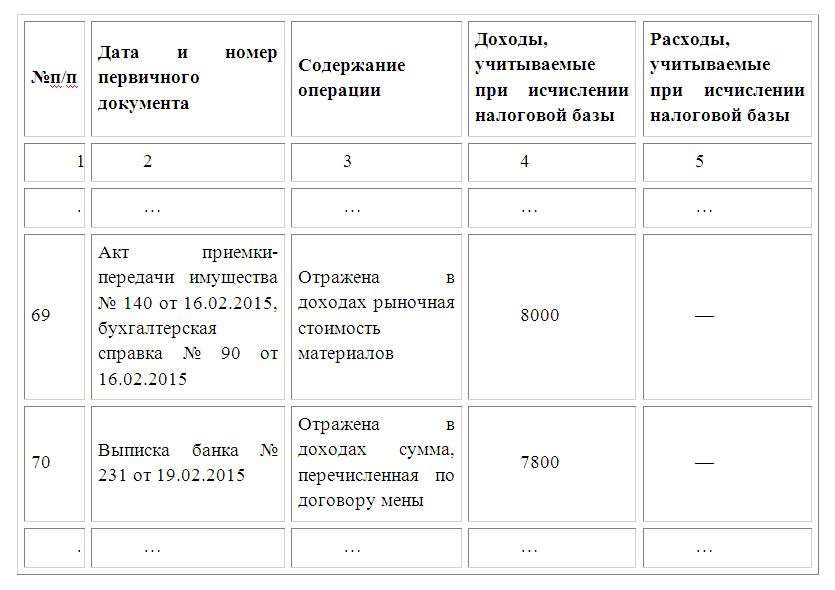

Как учесть натуральный доход в КУДиР?Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Это единственный случай, когда упрощенец-доходник может что-то вписать в графу 5 “Расходы” и учесть эти расходы при расчете налога. Расходы вы записываете по мере их осуществления и одновременно вписываете равную сумму полученной субсидии в доходы.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

Возврат аванса покупателюВозврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 “Доходы” так и записываем — с минусом.

Пример возврата аванса в КУДиР:

Общего правила здесь нет: расходы на материалы, основные средства, товары для перепродажи, зарплату работников и прочее отражаются по-разному.

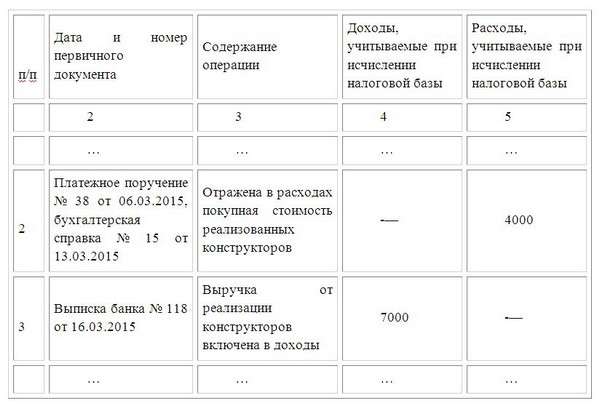

Расходы на материалы или услуги в КУДиРНапример, расходы на приобретение материалов для последующего использования могут быть признаны на дату списания этих материалов в производство при условии, что товары оплачены.

У вас 3 события:

Вообще списание должно происходить по событию 3, но после 1 и 2. На практике часто материалы списывают сразу, как они поступили, то есть 2 и 3 событие совпадают по дате. Первичным документом в этом случае будет товарная накладная на поступление.

Это означает что в Книге вы сделаете следующую запись:

Схожим образом отражаются услуги — по факту выполнения в размере оплаченных услуг. Подтверждающим документом будет акт оказания услуг при наличии платежного поручения на их оплату.

Расходы на товары для перепродажиОтличаются от расходов на материалы, тем что в качестве события 3 выступит отгрузка конечному покупателю. Дата и документ — по товарной накладной на реализацию, или по отчету розничных продаж, или по акту инвентаризации.

Расходы на основные средстваКак мы уже говорили выше, стоимость основных средств списывается равными частями поквартально в течение года. Дата — последнее число последнего месяца квартала. Документ — накладная или акт приема-передача ОС, акт ввода в эксплуатацию, платежные поручения на уплату.

Все делают по-разному: кто-то перечисляет документы через запятую, кто-то (особенно при автоматизированном ведении) указывает документ о поступлении ОС. Главное, чтобы остальные документы были в наличии на случай налоговой проверки.

Расходы на зарплату работниковЗдесь нужно различать вид выплаты. Есть зарплата. Есть аванс. Есть удержанный с работника НДФЛ.

Следует помнить, что не всегда НДФЛ можно считать в составе расходов на оплату труда. Если он удерживается не по трудовому договору, а как часть компенсации за, скажем, занятия фитнесом, то в расходах вы такую выплату учесть не сможете (основание - п. 2 ст. 346.16 и ст. 255 НК РФ ).

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Автор статьи: эксперт-аналитик Контур.Бухгалтерии Валерия Достовалова.

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Приветствую вас, уважаемые предприниматели, на своем блоге! В этой статье речь пойдет о КУДиР. Мы рассмотрим особенности ведения этой книги, а также я приведу пример ее заполнения на упрощенке с объектом налогообложения “доходы” и “доходы-расходы”.

С 2013 года ИП освобождены от обязанности регистрировать Книгу учета в налоговом органе. Напомню, что ранее нужно было заверять КУДиР в ИФНС до того, как вы начнете ее заполнять. По окончании налогового периода (до 30 апреля следующего года), нужно было также отнести ее в налоговую, чтобы на ней поставили печать и подпись.

Теперь наличие этой книги у вас никто не проверяет. До поры до времени. Однако, если к вам нагрянут с проверкой, то КУДиР все-таки нужно будет предоставить. Если ее у вас не окажется — вам грозит штраф 200 рублей.

Книгу учета доходов и расходов можно вести как в электронном виде, так и на специальных бланках. В конце года эту книгу следует распечатать, прошить и проставить номера страниц. Хранить ее нужно в течение 4-х лет.

В КУДиР индивидуальный предприниматель обязан заносить все доходы и расходы, подтвержденные соответствующими документами. Как правило, это выписки из банка (платежные поручения банку), чеки (кассовые, товарные), накладные.

При заполнении книги нередки ошибки (очепятки). Это обычное дело и ничего страшного в этом нет. Если вы тоже наделали ошибок, то их легко исправить. В электронном виде можно просто удалить неверные данные и вбить в форму правильные сведения. На бумаге вы можете зачеркнуть неточности и написать исправленное значение. Правда, каждая такая правка должна быть подтверждена подписью ИП и его печатью (если есть).

Что грозит предпринимателю за недостоверные сведения в КУДиР? Если ИП неправильно рассчитал налог из-за того, что внес в книгу учета неверные данные, то ему придется выложить 20% от суммы налога в виде штрафа.

А если он умышленно скрыл данные, из-за которых сумма уплаченных налогов оказалась меньше, то ему грозит штраф 40% от налога.

Избежать ответственности за недостоверные данные в КУДиР можно только своевременно уплаченными налоговыми платежами. Эти платежи должны быть правильно рассчитаны. Даже если в КУДиР вы укажете неверные данные о поступлениях, но уплатите налог в полном объеме, то штраф вам не выпишут.

Как заполнять КУДиР?

Книга учета доходов и расходов ИП состоит из нескольких разделов. Сейчас мы подробно рассмотрим образец заполнения каждой страницы.

Начнем, естественно, с титульного листа:

В самой первой графе “Налогоплательщик (ФИО ИП)” указывайте свои инициалы.

В строчке “На 20__ год” ставите год ведения книги.

Внизу есть раздел “Идентификационный номер налогоплательщика-организации”. Его пропускаем, так как мы ИП, а не организация. Нам нужно заполнить строчку чуть ниже. Она называется “Идентификационный номер налогоплательщика — ИП (ИНН)”. Здесь записывайте ваш ИНН.

В строчке объект налогообложения указывайте систему налогообложения, по которой вы работайте: “доходы” либо “доходы, уменьшенные на величину расходов”.

Внизу пишите свой адрес.

Еще ниже свои расчетные счета (если есть).

Титульный мы заполнили. Переходим к первому разделу.

В первом разделе КУДиР у вас должны быть 4 таблицы. Каждая таблица отражает вашу деятельность за один квартал:

Как вы видите, таблица состоит из пяти столбцов.

В столбце №1 отражается номер операции. Порядковый номер проходит по всему I разделу “сквозняком”. То есть если за первый квартал у вас было 10 операций, то II квартал нужно начинать с номера 11 и т. д.

Столбец №2 — Дата и номер первичного документа. Здесь указывается дата проведения операции и номер подтверждающего документа.

В третьем столбике следует записать название организации (или номер счета), от которой вы получили доход или расход. Здесь же краткое описание проведенной операции

В 4 столбике фиксируйте все доходы, из которых будет складываться база налогообложения.

В пятом столбце — расходы.

Важно знать, что последний пятый столбик заполняют только ИП на УСН “доходы за вычетом расходов”.

По итогам каждого квартала нужно рассчитать итоговую сумму доходов и расходов. Ниже суммировать значения, полученные за I, II, III квартал:

В строке 010 необходимо отразить всю сумму доходов за год.

Следующие строки заполняют только ИП на УСНО “доходы-расходы”:

В строчке 020 отражаются суммарные годовые расходы.

В строке 030 пишут сумму убытков за прошлый год.

Значения строчек 040 и 041 рассчитываются по формулам:

Раздел III необходимо заполнять только если вы работали в предыдущие годы с убытком:

Вот примерно таким образом и должна заполняться КУДиР.

Это нарушение является наиболее распространенным у юридических лиц и ИП, которые халатно относятся к соблюдениям требований налогового законодательства. Книга требуется для того, чтобы можно было проверить правильность исчисления налога в годовой декларации для налогоплательщиков, которые применяют упрощенную систему налогообложения. В данном случае штрафы за отсутствие вышеуказанного налогового регистра (далее – штрафы КУДиР), будут значительными:10 000 рублей для организаций и 200 рублей для предпринимателей.

КУДиР не сшита, не пронумерована, не заверена подписью и печатьюНесоблюдение данной нормы часто встречается у ООО (ИП), ведущих данную книгу электронно. Штрафы КУДиР в этом случае такие же, как и при отсутствии книги вовсе. Регламент допускает отражение операций в книге в электронном виде, но с условием необходимости по окончании налогового периода не просто распечатать, но и сшить листы книги, пронумеровать страницы, а на обратной стороне заверить подписью руководителя и поставить печать.

Отсутствие подтверждающих документов

Если при проверке не обнаружено документов, подтверждающих отражение той или иной операции в книге доходов и расходов, то такая запись аннулируется (вычеркивается), что ведет к изменению суммы самого налога.

В том случае, если сумма налога после перерасчета становится меньше, то штрафов не предусмотрено, но появляется право сдать уточненную налоговую декларацию и подать заявление на возврат переплаты.

Если же сумма налога при перерасчете становится выше, то перед представлением налоговой декларации необходимо оплатить пени и штрафы, а также осуществить доплату налога. В данном случае штрафы КУДиР составляют 20-40% от выявленной недоимки.

Как избежать штрафов?Для того, чтобы избежать штрафов КУДиР, необходимо выполнять требования, предусмотренные законодательством по налогам и сборам. А именно:

Добавлено в закладки: 0

При выборе системы налогообложения в виде УСН у индивидуального предпринимателя (ИП) возникает обязанность завести себе книгу учета доходов и расходов ип. Форма этой книги доходов и расходов ип утверждена приказом Минфина России от 22.10.2012 N 135н. Этот документ прекратил действие Приказа Минфина России от 31.12.2008 N 154н, которым утверждена, действовавшая ранее, книга доходов и расходов ИП.

При выборе системы налогообложения в виде УСН у индивидуального предпринимателя (ИП) возникает обязанность завести себе книгу учета доходов и расходов ип. Форма этой книги доходов и расходов ип утверждена приказом Минфина России от 22.10.2012 N 135н. Этот документ прекратил действие Приказа Минфина России от 31.12.2008 N 154н, которым утверждена, действовавшая ранее, книга доходов и расходов ИП.

Первым оформляется титульный лист книги доходов и расходов ИП. Это первый лист книги и в нем указывают:

Обязательно нужно книгу учета доходов и расходов ИП пронумеровать и, конечно же, сшить. А на последней странице, на сшивке сделать надпись «Прошнуровано и пронумеровано N страниц», где N- это количество страниц в книге. На сделанную сшивку ИП ставит свою подпись и, если у него есть, печать.

Как вести книгу доходов и расходов индивидуального предпринимателя Книга содержит 4 раздела. В налоговом законодательстве предусмотрены определенные правила и нормы по их заполнению. Все записи в книге учета доходов и расходов ИП делаются в хронологическом порядке и только на русском языке. Денежные показатели доходов и расходов вписываются в целых рублях, то есть без копеек. Если расчеты производились в иностранной валюте, то их следует перевести в рубли по курсу Центробанка на дату операции. Все записи осуществляются на основании первичных документов. Документ, составленный не на русском языке, обязательно переводится.

Книга содержит 4 раздела. В налоговом законодательстве предусмотрены определенные правила и нормы по их заполнению. Все записи в книге учета доходов и расходов ИП делаются в хронологическом порядке и только на русском языке. Денежные показатели доходов и расходов вписываются в целых рублях, то есть без копеек. Если расчеты производились в иностранной валюте, то их следует перевести в рубли по курсу Центробанка на дату операции. Все записи осуществляются на основании первичных документов. Документ, составленный не на русском языке, обязательно переводится.

Предприниматель имеет право вести книгу учета доходов и расходов, как на бумаге, так и в электронном виде. Как именно это будет происходить, ИП решает сам. Еще недавно предприниматель был обязан сообщать налоговой инспекции, как ведется его книга доходов и расходов. Эта обязанность отменена с 01.01.2013г. Когда учет доходов и расходов происходит в электронном виде, по истечении отчетного периода, книгу следует распечатать и сшить в том же порядке, как и её бумажный аналог.

Бывает, что при внесении записи в бумажную книгу доходов и расходов ИП допущена ошибка. В этом случае необходимо внести исправление. Для этого ошибочная запись зачеркивается, а рядом указывается верная. Исправительная запись заверяется подписью предпринимателя и печатью (если она есть). Применение корректоров для исправления или удаления записей запрещено законом.

Правила и нормы ведения книги учета доходов и расходов ИП Раздел 1.В разделе 1 книги отражаются налогооблагаемые доходы и расходы, которыми следует уменьшать налог. Раздел 1 содержит таблицу из 5 граф.

В графе 1 указывается порядковый номер хозяйственной операции.

В графу 2 вписывают дата и номер документа, по которому получена выручка в этот день или сделаны выплаты. Для расчета налога имеет значение только день оплаты, а не день совершения сделки. Поэтому в этой графе указывается номер платежного документа.

В графу 3 вписывается краткое содержание произошедшей операции. Необходимо указать, от кого получены средства или кому оплачены, и за что именно произошел расчет.

В графу 4 вносится запись о сумме фактически полученного дохода. Если расчет произошел не в деньгах, а имуществом или другим любым способом, то запись все рано необходимо сделать. Иногда предприниматель делает клиенту возврат аванса, учтенного ранее по этой графе. В этом случае на сумму возврата делается «минусовая» запись. То есть возвращенные деньги записывается со знаком «минус» той датой, когда аванс был возвращен.

В графе 5 указывают расходы, которыми уменьшают налогооблагаемую базу. Тут необходимо быть предельно внимательным, ведь в расходы можно выписывать только затраты, указанные в налоговом кодексе. И ничего более. Они обязательно должны иметь документальное подтверждение. Эти затраты, обязательно должны носить производственный характер, то есть они четко увязываются с полученными предпринимателем доходами.

Если в течение года предприниматель приобретал или создавал основные средства и нематериальные активы, и необходимые для извлечения дохода, то цена этих расходов записывается в раздел 2. Сюда же записываются расходы на реконструкцию и модернизацию. Стоимостью этих капитальных затрат предприниматель сможет уменьшить свою базу налогооблагаемую базу.

Особенности ведения книги доходов и расходов ИП раздела 2.

При объекте налога «доходы», предприниматель не регистрируют свои расходы в книгу учета доходов и расходов ИП.

Раздел 3Предпринимателями, получившим в убытки в предыдущих годах. заполняется раздел 3. Эти убытки вписываются в книгу учета доходов и расходов первой датой текущего года. Убытки записываются не более чем за 10 лет. В конце года в этом разделе подсчитывается сумма убытка, уменьшающего налог УСН, и остаток суммы убытка. Остаток суммы убытка предприниматель переносит в книгу следующего года.

Особенности ведения книги доходов и расходов ИП раздела 3.

При объекте налога «доходы», предприниматель не регистрируют свои расходы в книгу учета доходов и расходов ип.

Раздел 4Четвертый раздел книги подлежит заполнению только ИП, уплачивающими налог по объекту «доход». Следовательно, предпринимателю, рассчитывающему налог по объекту «доходы минус расходы» этот раздел заполнять не надо. Вписываемые сюда затраты:

При заполнении этого раздела обязательно следует указывать дату и номер платежного документа, номер больничного листа. Так же указывается и месяц, за который произведена уплата этих взносов.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

![]()

У начинающих предпринимателей часто возникает вопрос: как сшивать документы правильно в конце года. Книга учета доходов и расходов и кассовая книга часто ведутся в электронном виде, но по окончании календарного года требуется вывести их на печать и правильно сшить.

Можно сшить документы двумя способами: нитками и степлером. Все чаще используется второй способ из-за его простоты. Сегодня наглядно его рассмотрим.

![]()

«Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов и расходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. и Порядков их заполнения»

введены в действие новые бланки КУДиР с 2013 года.

![]()

При использовании личного автомобиля работником в производственных целях, организация или индивидуальный предприниматель может уменьшить доходы на величину денежной компенсации в пределах норм, установленных Правительством РФ (пп.12 п.1ст.346 НК РФ).

Компенсация за использование автомобиляНормы компенсации утверждены в постановлении Правительства РФ № 92 от 08.02.2002 года и зависят от объема двигателя:

— 1200 рублей для легковых авто с объемом двигателя до 2000 куб. см.;

— 1500 рублей для автомобилей в объемом двигателя более 2000 куб. см.

![]()

Для всех индивидуальных предпринимателей и организаций установлен единый учет доходов при УСН. Согл. ст. 346.15 НК РФ доходы «упрощенцев» состоят из доходов от реализации и внереализационных доходов.

В налоговую базу включаются доходы, полученные от источников в России и за её пределами. Не включаются в состав доходов те, что указаны в ст.251 НК РФ. Их перечень можно посмотреть здесь .

2012 год проходит для всех индивидуальных предпринимателей и работников бухгалтерии под знаком перемен. Не успел закончиться сезон обновленной весенней отчетности, как нужно начинать готовиться к очередным переменам – не менее значимым.

И если до распространения требований МСФО на малый бизнес ещё очень далеко, то в бухгалтерском учете новации грядут уже в следующем году. Думаю, что Вы уже наслышаны о них. Самым важным моментам нового закона посвящена статья «Что год грядущий нам готовит? Новый закон о бухучете».

Раздел II заполняют только налогоплательщики с объектом налогообложения «доходы минус расходы». Рассмотрит образец заполнения книги доходов и расходов УСН подробнее, по шагам.

Григорий Андреев (Мск)

Григорий Андреев (Мск)Филипп Соловьёв

"Бостонское чаепитие" - символ начала войны за независимость САСШ, разборка с конкурентами из Англии. "Взятие Бастилии" - символ французской революции, чуть более сложное деяние, чем Взятие Зимнего дворца. "Истинный солдат рейха" - еврей.

Елисей Новиков

Слышала и считаю, это новой попыткой опоганить подвиги героического народа .Все эти домыслы опять основаны на показаниях предателя! Неужели никогда не кончится эта гнусная ложь, которая бросает тень на всех героев войны? Ведь они были и.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Роберт Алексеев (Мск)

Роберт Алексеев (Мск)Филипп Соловьёв

Читая ответы "верующих людей", пришел к выводу. У 90% из них приобретенный синдром "раба" (не уверен за эту формулировку, но в целом суть отражает). Я никогда не понимал, для чего нужен бог и есть ли он ?(конечно же нет) Ну на секунду.

Елисей Новиков

Его пути неисповедимы Ты Библию читала? Нет? Тогда советую прочитать, прежде чем задавать такие глупые вопросы. Это не Бог, это работа дьявола. Сколько можно свою глупость, ненависть и злобу приписывать Богу? Это Бог тебя заставляет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Агата Ковалёва (Москва)

Агата Ковалёва (Москва)Филипп Соловьёв

А что если закроешь то экономия большая будет. Волшебство однако --надо попробовать

Елисей Новиков

1. выключать плиту/духовку на 5-10 минут раньше, оставляя каструлю на плите 2. пользоваться "грелками" для кастрюль и заварочных чайников, еда дольше будет теплой 3. если готовите одно блюдо в духовке, то и остальные туда же 4. перед тем.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Алла Баранова (Москва)

Алла Баранова (Москва)Филипп Соловьёв

В совке всё было по- другому, работали все. Налоги платились одной суммой с зарплаты и распределялись равномерно. Многие перед пенсией переходили на вышеоплачиваемую работу, даже на одном предприятии и зарабатывали пенсии до 132 рублей.

Елисей Новиков

В СССР так нагло и открыто власти не воровали из казны. глупый вопрос. цены другие Не было в СССР ненасытных воров-олигархов. продукты дешеве были При Советском Союзе всем всего хватало, не только пенсии! А в РФ множество всяких проблем.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Лилия Большакова (Мск)

Лилия Большакова (Мск)Филипп Соловьёв

Комментарий к одной картине. Е Калиновская "Весна в деревне" Куплеты от «Унылого чухонца» по эту сторону сакраментального «Оконца”: КОММУ НА РУСИ… *Снова пьют здесь дерутся и плачут. ” C Есенин Весна в деревне - больше чем весна и в.

Елисей Новиков

Я узнал что у меня. Есть огромная семья: Монитор, системный блок. В сеть воткну я проводок. Windows, небо голубое. Ето всё моё, родное. Без инета жить нельзя. ЕТО РОДИНА МОЯ. Миновала зима. Весна Иосиф Бродский Миновала зима.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Как сшить КУДиР

Несмотря на то, что с 2014 года ИП на УСН не надо сдавать КУДиР в Налоговую инспекцию при сдаче годовой отчетности, иметь эту самую КУДиР за прошедший год мы обязаны. И оформлена она должна быть должным образом: правильно заполнена, страницы пронумерованы и подшита, на последней странице делается надпись «Прошито и пронумеровано (например) 7 (семь) листов», подпись и печать ИП. Также хочется отметить, что с 2013 года используется для ИП и организаций на УСН.

С 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Если Вы еще не заполняли КУДиР, то Вам стоит ознакомиться. а в этой заметке речь пойдет о подшивке документов, и конкретно о том, как сшить КУДиР.

Как, в принципе, сшивать документы правильно? Есть же общие правила?

Ни один из органов, требующих сшивать документы с целью обеспечения максимальной сложности для подделывания, не дает инструкций, правил и образцов как это делать. Хотя, казалось бы, ну сделайте вы фото как сшивать документы и всем будет лучше. Ведь делать это надо "правильно", а никак не иначе.

Степлером скреплять вместе листы одного документа нельзя, склеивать — тоже.

Надо именно сшивать. Это можно сделать при помощи иголки и нитки, прошив насквозь листы бумаги. Если листов немало, то понадобиться шило, но удобнее дырокол и тонкая лента тесьмы взамен ниток. Кто-то сшивает "по левому боку", другие - "за левый верхний угол".

Но далее у Всех все одинаково: берется небольшой листок бумаги, наклеивается поверх ниток / ленты, затем на этом листике, попадая и на сам документ, пишется "Прошито и пронумеровано столько-то страниц.

Ну и так далее, но большинство подобных регламентов относится к документам, хранимым более 10 лет.

В общем, умение правильно сшивать документы может понадобиться не раз. Например, при сдаче отчетности нужно сшивать документы в ПФР, а также сшивать документы для налоговой (например, это может быть книга учета доходов и расходов*) и т.д. Иногда нужно делать сшив документов в банке сотрудницам соответствующих отделов. В конце концов, нужно постоянно сшивать бухгалтерские и кассовые документы, делать это при подготовке документов на тендер, а также при сдаче документов на архивное хранение.

В принципе, все бухгалтера работают с бухгалтерскими программами, без их сейчас никак. Но юридическое значение имеют чаще всего бумаги, т.к. документы в эл. виде юридическую силу имеют только если они подписаны цифровой подписью. И в таком случае дублирования на бумаге не требуется. Это касается счетов-фактур и многих других документов. В принципе, если хочется попробовать работать без бумаги, либо сократить её, а также делать все расчеты с легкостью ??. то можно обратиться к онлайн-бухгалтерии номер один в России — «Контур Бухгалтерии» от всем бухгалтерам известной компании СКБ Контур. Самым популярным участком бухгалтерии, для которого используют онлайн-бухгалтерию, является зарплатный — у него самый доступный тариф — 1500 руб в квартал (включая отчетность)! Это очень интересная альтернатива 1С, причём работать можно с выгруженными из 1С базами! Многие удивятся, но работе в Контур Бухгалтерии не нужно учиться, тем более проходить платные курсы и т.п. Начать знакомиться/работать очень легко, после быстрой и простой регистрации целый месяц работы можно пользоваться сервисом :

Но это всё хорошо и красиво, однако бухгалтерии ещё долго придется работать с бумагами, причём делать это нужно сейчас!

Архивы Метки: книга доходов и расходов

Книга учета доходов и расходов хозяйственных операций индивидуальных предпринимателей (ИП), применяющих общую систему налогообложения (ОСНО), предназначена для исчисления налоговой базы по налогу на доходы физических лиц.Скачать книгу учета доходов и расходов ИП на ОСНО в Еxcel можно .

для индивидуальных предпринимателей утвержден приказом Минфина РФ и МНС РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

У начинающих предпринимателей часто возникает вопрос: как сшивать документы правильнов конце года. Книга учета доходов и расходов и часто ведутся в электронном виде, но по окончании календарного года требуется вывести их на печать и правильно сшить.

Можно сшить документы двумя способами: нитками и степлером. Все чаще используется второй способ из-за его простоты. Сегодня наглядно его рассмотрим.

При использовании личного автомобиля работником в производственных целях, организация или может уменьшить доходы на величину денежной компенсации в пределах норм, установленных Правительством РФ (пп.12 п.1ст.346 НК РФ).

Компенсация за использование автомобиля

Нормы компенсации утверждены в постановлении Правительства РФ № 92 от 08.02.2002 года и зависят от объема двигателя:

— 1200 рублей для легковых авто с объемом двигателя до 2000 куб. см.;

— 1500 рублей для автомобилей в объемом двигателя более 2000 куб. см.

Для всех индивидуальных предпринимателей и организаций установлен единый учет доходов при УСН. Согл. ст. 346.15 НК РФ доходы «упрощенцев» состоят из доходов от реализации и

В налоговую базу включаются доходы, полученные от источников в России и за её пределами. Не включаются в состав доходов те, что указаны в ст.251 НК РФ. Их перечень можно посмотреть .

Мы рады снова видеть Вас нас страницах электронного журнала.

2012 год проходит для всех индивидуальных предпринимателей и работников бухгалтерии под знаком перемен.

Как правильно прошить книгу учета доходов и расходов ИП

Совет 1: Как прошнуровать книгу доходов и расходов

Теперь вам необходимо упорядочить все документы по определенным критериям. После того как материал будет готов к подшиванию, положите его между титульным и финальным листом, затем выровняйте бумаги. Также вам следует повторно убедиться в том, что все документы уложены в необходимом порядке. В противном случае, вам придется по новой прошивать страницы книги, а это далеко не самая приятная работа.

Совет 2: Как заполнить книги учета доходов и расходов

Надо отметить, что раздел «I» - единственный, который заполняют налогоплательщики, использующие объектом налогообложения доходы. Налогоплательщики, использующие объектом налогообложения доходы, уменьшенные на расходы, для полного заполнения раздела «I» производят расчеты, предусмотренные разделом «II» книги. В разделе «I» доходы отражают в день поступления средств на расчетные счета или в кассу, а расходы - после их фактического осуществления.

Основными документами, на основании которых идет формирование налоговой базы налога, являются платежные поручения при безналичных расчетах, либо приходные кассовые ордера при наличных расчетах. В расходах сумма «входного» НДС является отдельным видом, а потому ее записывают в книгу учета отдельной строкой. Убытки прошлых налоговых периодов, переносимые на будущее, отражаются в разделе «III», они делают уменьшение налоговой базы налога.

Как прошить книгу?

Прошивка документов используется для того, чтобы важные бумаги хранились в правильно оформленном виде. Кроме того, прошнурованный документ не требует подписания каждого листка. Также данная процедура защищает от изъятия части документа или замены листов. В статье мы рассмотрим технологию прошивки. Как самостоятельно прошить документ Вне зависимости от того, какой документ требуется прошнуровать (книга учета доходов и расходов, кассовая книга, журнал проверок и т. п.), процедура шнуровки производится в стандартной форме. Первым делом требуется сделать три сквозных отверстия по левой стороне книги. Для этого необходимо сделать отступ от левого края примерно на полтора сантиметра вправо. Обычно проколы делают в центральной части документа (на полях книги). Расстояние между отверстиями должно составлять примерно три сантиметра. Также необходимо следить, чтобы отверстия располагались строго по вертикали. При помощи простого карандаша сделайте три метки. Затем по намеченным местам для прокола требуется сделать три дырочки шилом или степлером. Далее требуется отмерить примерно семьдесят сантиметров капроновой нити (можно взять обычную нить, но тогда ее стоит сложить несколько раз).

Техника прошивки Для простоты объяснения мы в нашей инструкции пронумеруем отверстия - "один", "два", "три" (сверху вниз). Проденьте нить с помощью прошивочной иглы через отверстие "два" (начиная с тыльной стороны книги) и оставьте небольшой хвостик (примерно шесть сантиметров). Затем пропустите иголку через отверстие "один". Когда игла оказалась снова с задней стороны, пропустите нить через третье отверстие. С лицевой стороны пропустите иглу через отверстие "два". Отрежьте лишнюю нить и завяжите узелок с тыльной стороны документа. Для более прочной шнуровки книги допускается прошивать документ несколько раз.

После того, как был сделан узелок, необходимо приклеить концы нити небольшим кусочком бумаги, на который в последующем будет нанесена заверительная информация.

Как прошивать документы

Пример «Как прошивать документы» показан на заявлении по форме p21001 на регистрацию ИП, в котором сшивать нужно 3 страницы: 001, 002 и лист А. Лист Б в налоговой сдаётся отдельно, он должен быть в 2-х экземплярах.

ВНИМАНИЕ: с 2014 года заявление на регистрацию ИП не нужно сшивать, но всё же лучше уточнить этот момент в налоговой.

1) Берёте нитку с иголкой и начинаете сшивать как на фото:

2) Потом прошиваете по второму кругу точно так же, как в первый раз:

(если плохо понятно, нажмите на фото для увеличения)

3) С обратной стороны видим следующую картину:

4) Далее обстригаете иголку и на два раза завязываете нитку, чтобы получился узел.

На фото ещё не узел, а показан процесс завязывания:

5) Скачиваете шаблон бумажки «»

Наклеиваете её поверх нитки. Пишете кол-во листов «3 (три)», ставите подпись так, чтоб она выходила за пределы листочка, т.е. чтобы часть подписи была на листе заявления.

Указываете фамилию, инициалы.

Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, в графе 5 отражает: фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти; фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006). Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.17 Кодекса. Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, вправе также, по своему усмотрению, отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения. Справка к разделу I 2.6. Справочная часть раздела I заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов". 2.7. По коду строки 010 указывается сумма полученных налогоплательщиком доходов за налоговый период (значение показателя строки "Итого за год" графы 4 раздела I Книги учета доходов и расходов). 2.8. По коду строки 020 указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки "Итого за год" графы 5 раздела I Книги учета доходов и расходов).