Рейтинг: 4.0/5.0 (1796 проголосовавших)

Рейтинг: 4.0/5.0 (1796 проголосовавших)Категория: Бланки/Образцы

Электронный способ.В течение года вы ведете книгу в электронном виде по законодательно закрепленной форме при помощи табличного редактора Excel. Иногда такую форму можно скопировать на информационный носитель в налоговой инспекции (в каждом регионе налоговая инспекция работает по-своему). Также есть возможность скачать форму в интернете со специализированных ресурсов.Книгу можно распечатывать последовательно, раз в месяц или поквартально (это как вам будет удобно). Важно, чтобы по итогам года вся книга была распечатана, прошита и пронумерована. Распечатайте книгу. Следите, чтобы страницы шли последовательно. Если до печати вы не пронумеровали страницы, сделайте этот в ручную после печати. Сшейте полученную книгу и опломбируйте ее, закрепив печатью и подписями руководителя и главного бухгалтера (если таковой есть).

Заполнение книги вручную.Купите книгу в специализированном магазине, где продаются бланки для организаций. Она называется «Книга учета доходов и расходов ». Прежде, чем начать заполнять, вам необходимо вручную пронумеровать каждую страницу (книга довольно большая), прошить и также опломбировать, как в электронном варианте. Теперь книгу необходимо заверить в налоговых органах по месту учета организации или ИП. Это делается за один раз. Работник инспекции просто осматривает книгу и ставит печать на месте пломбы.

Теперь книгу можно заполнять.

В книге доходов и расходов отображаются все хозяйственные операции за налоговый отчетный период. Индивидуальные предприниматели и организации должны знать, как заполняется этот документ, классифицируя операции и расходы, основываясь на первичных документах.

В книге отображается имущественное положение и результаты деятельности. Чтобы избежать проблем с бухгалтерией и налоговыми службами, необходимо запомнить, как и когда сдать книгу доходов и расходов.

Бланк книга доходов и расходов бланкСледует учитывать, что в этом году форма отчетности немного изменилась. Правительством была утверждена новая книга для определения общего годового дохода, облагаемого налогом. Претерпел изменения и порядок ведения учета.

Образец заполнения книги доходов и расходовНе каждый бухгалтер, особенно начинающий, досконально знает правила заполнения отчетности.

Чтобы заполнить первый раздел под названием «Доходы и расходы», необходимо занести в книгу операции, связанные с непосредственным получением доходов, а также с произведением расходов.

Их нужно взять из журнала хозяйственной деятельности. Первая операция – запись реквизитов первичного документа, который подтверждает операцию.

Следующий шаг – формулировка данной операции. Только после этого можно записывать полученные доходы и понесенные расходы. В графе №4 нужно отражать доходы, учитываемые при налогообложении в общей сумме.

Кредитные средства (согласно НК РФ) в состав доходов, облагаемых налогов, не учитываются. В графе №5 нужно указать сумму расходов (учитываемых при налогообложении).

Часто к этой графе формулируется справка, в которой прописывается общая сумма всех доходов и расходов, понесенных за отчетный год.

Здесь же нужно подсчитать разницу минимального налога и суммы налога за предыдущий период, исчисляемого в общем порядке (в случае, если такая выплата происходила). Налоговая база определяется как разница этих пунктов.

Сумму дохода нужно отображать в строке №040, а убыток – в строк №041.

Второй раздел предусматривает расчет расходов, затраченных на приобретение основных средств и принимаемых при расчете НБ (налоговой базы). Сюда предпринимателями вносятся все записи, отображающие доходы, уменьшенные на определенную сумму расходов.

Сюда же идут расходы на приобретение основных средств. Второй раздел состоит из таких граф: номер операции, объект, дата, реквизиты сопроводительного документа, стоимость объекта, срок эксплуатации и т.д. Строка итогов во втором разделе должна содержать данные по расходам, которые суммируются по графам 5, 6, 12 – 15.

Третий раздел – сумма убытка, уменьшающая налоговую базу. Заполняется предприятиями, имеющими доходы (в качестве объекта налогообложения) за вычетом расходов, если были понесены убытки в прошлых налоговых периодах.

В этот раздел вносятся такие данные, как итоговая сумма доходов за каждый период, расходы налогоплательщика (за этот же период), разница этих сумм. При наличии убытка сумма отображается в строке 031, а доход – в строке 030.

Четвертый раздел – расходы, уменьшающие сумму налога. Заполняется предприятиями, выбирающими доходы для определения налоговой базы. Этот раздел отображает страховые взносы в бюджетные фонды, выплаченные за налоговый период, а также пособие работников, которые не были выплачены средствами этих же фондов. Сюда же относятся и платежи по договорам медицинского страхования (добровольного типа).

Четвертый раздел – расходы, уменьшающие сумму налога. Заполняется предприятиями, выбирающими доходы для определения налоговой базы. Этот раздел отображает страховые взносы в бюджетные фонды, выплаченные за налоговый период, а также пособие работников, которые не были выплачены средствами этих же фондов. Сюда же относятся и платежи по договорам медицинского страхования (добровольного типа).

В 2013 году правила заполнения книги доходов и расходов были изменены. Теперь «упрощенцы» не обязаны заверять документ в налоговой инспекции. Но если предприниматель ведет книгу по образцу 2012 года, то поставить на ней печать нужно в обязательном порядке.

Если на предприятии используется электронная книга доходов и расходов старого образца, то ее по-прежнему нужно распечатывать в конце года. Делать это нужно не позднее срока отправки налоговой декларации (то есть, не позднее 31 марта – 1 апреля, индивидуальным предпринимателям – 30 апреля).

Книга доходов и расходов образец 2013Так как бухгалтерский учет постоянно изменяется, лучше использовать современные софты, разработанные для упрощения труда и подачи отчетности. Существует специальная программа книга доходов и расходов, которую легко найти в сети, используя поисковики.

Что касается образца документа за 2013 год, то его можно посмотреть или скачать по такому адресу: http://usicis149.livejournal.com/5033.html. Следует помнить, что сейчас не обязательно утверждать книгу в налоговых органах.

Как правильно заполнить книгу доходов и расходов?Каждый документ заполняется одинаково, не зависимо от формы деятельности предприятия. Просто книга доходов и расходов ЕНВД заполняется с учетом других граф, чем книга предприятия, выплачивающего налоги по чистой прибыли.

Приведем пример заполнения книги. Важно запомнить, что этот документ заполняется в хронологической последовательности. За основу берутся первичные документы, отображающие хозяйственные операции за отчетный период, часто именуемый налоговым. Налогоплательщик берет на себя обязательства обеспечивать полноту, достоверность и непрерывность информации, касающейся отображения учета показателей деятельности.

Непосредственное ведение книги доходов и расходов, а также документальное освидетельствование фактов предпринимательской деятельности, должны осуществляться на русском языке. Все документы, составленные на иностранных языках, должны быть сопровождены построчным переводом. Книгу можно вести типографским способом (в бумажном формате) и в электронном варианте.

Последний способ подразумевает ежеквартальное и ежегодное выведение книги на бумажные носители. В каждом отчетном периоде должна открываться новая книга.

Ее обязательно прошнуровывать, пронумеровать листы. На последней странице указывается количество всех листов, а сама запись подтверждается подписью руководителя (индивидуального предпринимателя) и печатью (при ее наличии).

Кроме этого книга заверяется подписью должного лица, представляющего налоговые органы. При внесении изменений в отчетность, важно в обязательном порядке подтверждать запись, подписью руководителя (индивидуального предпринимателя), указывая дату исправления. После этого нужно снова заверить книгу доходов и расходов печатью, проставляя ее в месте исправления.

Чтобы оформить титульный лист, нужно лишь внести в соответствующие графы реквизиты организации, предприятия (физической особы), а также указать, за какой год заполняется документ. Важно написать название юридического лица (индивидуального предпринимателя), ИНН, вид экономической деятельности, объект налогообложения (валовый или чистый доход), единицу измерения чисел, адрес организации, банковские реквизиты.

УСН книга доходов и расходовФорма ведения КУДиР при УСН не отличается от обычного заполнения книги. Бланк на текущий год уже утвержден правительством, а заполнение документации допускается как в электронном, так и в бумажном варианте. Для типографского способа нужно приобрести соответствующий бланк. А при выборе электронного варианта достаточно скачать соответствующий файл из сети.

Скачать книгу доходов и расходовСкачать книгу довольно просто. Нужно всего лишь зайти на нужные сайты через поисковые системы. Найти файл можно, например, по такому адресу: http://www.buhsoft.ru/?title=bu5.php. После этого нужно только разархивировать информацию и установить программу на ПК, воспользовавшись всплывающим окном. Большинство книг, предлагаемых в интернете, можно скачать бесплатно. Но их нужно проверять на наличие ошибок. Работать с электронным документом намного проще и удобнее.

ВИДЕО: Книга доходов и расходов за 5 минут.mp4Несмотря на то, что с 2014 года ИП на УСН не надо сдавать КУДиР в Налоговую инспекцию при сдаче годовой отчетности, иметь эту самую КУДиР за прошедший год мы обязаны. И оформлена она должна быть должным образом: правильно заполнена, страницы пронумерованы и подшита, на последней странице делается надпись «Прошито и пронумеровано (например) 7 (семь) листов», подпись и печать ИП. Также хочется отметить, что с 2013 года используется новый бланк КУДиР для ИП и организаций на УСН.

С 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей.

Если Вы еще не заполняли КУДиР, то Вам стоит ознакомиться с инструкцией по заполнению КУДиР на УСН. а в этой заметке речь пойдет о подшивке документов, и конкретно о том, как сшить КУДиР.

Как, в принципе, сшивать документы правильно? Есть же общие правила?

Ни один из органов, требующих сшивать документы с целью обеспечения максимальной сложности для подделывания, не дает инструкций, правил и образцов как это делать. Хотя, казалось бы, ну сделайте вы фото как сшивать документы и всем будет лучше. Ведь делать это надо "правильно", а никак не иначе.

Степлером скреплять вместе листы одного документа нельзя, склеивать — тоже.

Надо именно сшивать. Это можно сделать при помощи иголки и нитки, прошив насквозь листы бумаги. Если листов немало, то понадобиться шило, но удобнее дырокол и тонкая лента тесьмы взамен ниток. Кто-то сшивает "по левому боку", другие - "за левый верхний угол".

Но далее у Всех все одинаково: берется небольшой листок бумаги, наклеивается поверх ниток / ленты, затем на этом листике, попадая и на сам документ, пишется "Прошито и пронумеровано столько-то страниц. Фамилия И.О. Подпись." Ставится печать (если есть).

Итак, что нужно для сшивания КУДиР:

- заполненная КУДиР, с нумерацией листов

- дырокол или иголка

- тонкая лента тесьмы или нитки (ниткой прошиваются документы дважды, для прочности)

- канцелярский клей

- бумага для наклейки размером примерно 4*6 см (не плотная)

- ручка

- печать (если есть)

Делаем отверстия насквозь через все листы документа, продеваем ленту, завязываем на обратной стороне сшитого документа, наклеиваем поверх листок бумаги, подписываем (края подписи и печати должны выходить за границы бумаги-наклейки). Вот и всё.

Для наглядности приведу два варианта видео с сшивкой документов:

- с левого бока

- с левого верхнего угла

Хочется отметить, что "яркий вариант" с лентой порой заставляет улыбнуться проверяющего/принимающего человека из ПФР (было отмечено, когда надо было сдавать КУДиР в налоговую), но зато это было очень удобно при возврате книги "обратно" (в первый год мне сразу вернули книгу, поставив отметку, а на другой год сказали: приходите за ней через 5 дней) - моя КУДиР очень четко выделялась из общей кипы и я просто указала на неё, так что не пришлось перебирать всю стопку.

Приказ Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»:

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя — при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

большинство деклараций тоже имеет утвержденную форму на нескольких страницах, но распечатываются и подаются только те, которые нужны

Сравните инструкции к КНД 1151001 (НДС), 1151006 (прибыль), 1152026 (имущество) и к книге доходов, к 3-НДФЛ. В первых трёх указано, кто, когда и какие разделы представляет, в последних же двух - только про заполнение. без оговорок о представлении. Другое дело, что в последнем случае на практике обычно не обращают внимания на отсутствие незаполняемых страниц для УСН-6%, 3-НДФЛ (сдавал и сдаю без них), но формально - по инструкции - они обязаны быть, что нельзя назвать рациональным. Вместе с тем программа "Налогоплательщик ЮЛ" из книги доходов и 3-НДФЛ позволяет "выбрасывать" незаполняемые страницы.

Книга должна заводиться на каждый год новая? Вот у меня в ней 30 листов.за год заполнились четыре.Сейчас я должна завести новую,и вместе со старой предоставить в налоговую для регистрации?Или я могу принести старую,они посмотрят и можно будет ее продолжать?

Ну чисто из экономии бумаги..зачем же новая а..если еще 26 читсых листов.

Не может, да. Но при этом всё равно остаюсь при своем мнении - книга имеет унифицированную форму и должна быть распечатана полностью

ОК, договорились.

Раздел 2 и 3 не заполняем, книгу распечатываем.

При этом распечатка каждого незаполненного раздела содержит 0 (ноль) страниц.

Порядок соблюден

А серьезно - семь лет не распечатывал эти пустые разделы, и не собираюсь. Каждый год заверяю - ни разу не было вопросов на эту тему.

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot

На титульном листе Книги учета указывается номер, серия, том Книги учета по Журналу учета, заведенному в налоговом органе для регистрации книг. Нумеровать страницы нужно с первой-сведения о ИП. На последней странице прошнурованной и пронумерованной книги указать количество содержащихся в ней страниц, подписать и скрепить печатью (при ее наличии).

Елена Попова. государственный советник налоговой службы РФ I ранга

Как вести книгу учета доходов и расходов при упрощенке

Книгу учета доходов и расходов можно вести как на бумаге, так и в электронном виде (п. 1.4 Порядка, утвержденногоприказом Минфина России от 22 октября 2012 г. № 135н ).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

Если налогоплательщик ведет книгу учета на бумаге, до начала записей в ней необходимо сделать следующее:

– заполнить титульный лист;

– сшить и пронумеровать страницы. На последней странице прошнурованной и пронумерованной книги указать количество содержащихся в ней страниц;

– заверить подписью руководителя и печатью организации.

Если налогоплательщик ведет книгу учета в электронном виде, то по окончании налогового периода книгу нужно:

– вывести на печать;

– сшить, пронумеровать страницы и указать их количество на последней странице;

– заверить подписью руководителя и печатью организации.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге.

ПРИКАЗ МИНФИНА РОССИИ, МНС РОССИИ ОТ 13.08.2002 №№ 86Н, БГ-3-04/430

Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей

Общие требования к порядку заполнения Книги учета

Индивидуальные предприниматели заполняют Книгу учета непосредственно в момент совершения операции. Для индивидуальных предпринимателей, осуществляющих реализацию товаров (работ, услуг) с применением контрольно-кассовых машин и ведущих Книгу учета кассира-операциониста, разрешается заполнение Книги учета по окончании рабочего дня.Новая Книга учета открывается записями суммы остатков в количественном и суммовом выражении на начало налогового периода (начало деятельности индивидуального предпринимателя) по каждому виду товаров (работ, услуг), амортизируемому имуществу.Книга учета состоит из 6 разделов. На титульном листе Книги учета указывается номер, серия, том Книги учета по Журналу учета, заведенному в налоговом органе для регистрации книг. На листе "Сведения об индивидуальном предпринимателе" отражаются персональные данные об индивидуальном предпринимателе. На листе "Содержание" отражается информация о количестве используемых таблиц с указанием номеров страниц.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Доброго времени суток! Сегодня у меня довольно важная тема статьи, рассказать я хочу про КУДиР (книгу учета доходов и расходов) для налогов УСН,ЕСХН,ПСН,ОСНО.

Начну с самых основ КУДиР является книгой которую обязаны вести для отчетности организации и предприниматели.

КУДиР для ИПЗаполнять и вести книгу КУДиР предприниматели должны почти на всех системах налогообложения, пожалуй кроме ЕНВД.

Отчетность при которой ИП должен вести КУДиР:

Книгу учета доходов и расходов ООО должны в обязательном порядке вести только на одном налогообложении на упрощенке (УСН). Так же как и у ИП организации на основании книги КУДиР проводят расчеты налога подлежащего уплате.

На всех остальных системах налогообложения ООО КУДиР вести не должна (напомню что налог ПСН вообще не доступен для организаций).

Нужно ли сдавать КУДиР?В независимости от формы собственности бизнеса книгу КУДиР никуда сдавать не надо, до 2013 года ее обязательно сдавали в налоговую. Теперь же все намного упростили.

Регистрировать в налоговой КУДиР и сдавать ее в налоговую не надо. Несмотря на это налоговая в любой момент может ее у Вас запросить и Вы будете обязаны ее предоставить. Обычно это происходит при камеральной проверке, если налоговики захотят удостовериться в правильности Ваших расчетов.

Прошивание КУДиРНе смотря на то что, книгу доходов и расходов сдавать в налоговую не надо, она должна быть у Вас готова в любой момент быть предоставленной в ИФНС.

Но Вы не можете просто принести им кипу листов. КУДиР заполняется кассовым методом, нумеруется и прошивается после чего опечатывается директором или предпринимателем с указанием количества листов и заверяется подписью директора если это ООО или предпринимателем. Так же помимо подписи ставится печать организации, но так как с этого года отменили обязательное наличие печати у ООО, то для тех у кого нет печати просто ставится Б/П (без печати).

Штрафы за не сдачу книги КУДиРВ случае если Вы не вели книгу доходов и расходов, при ее отсутствии Вам грозят следующие штрафы:

Как видите организации наказываются довольно серьезно и просто так отдавать 10 000 руб. налоговикам довольно жалко, поэтому стоит отнестись к этому более серьезно.

Скачать образец книги КУДиРЯ выкладываю все действующие образцы КУДиР и инструкции как их правильно заполнять на свой Яндекс Диск и Вы в любое время сможете их оттуда скачать.

Правила для ведения КУДиРСуществуют основные правила заполнения книги учета доходов и расходов:

Вот в общем-то и все что я хотел рассказать про КУДиР и на этом я статью буду заканчивать! При возникновении вопросов, можете задать их в комментариях к статье или в мою группу в контакте.

Всем удачного бизнеса! Пока!

Советы Эксперта - Консультанта по финансовым вопросам

Книга доходов и расходов является обязательным документом на предприятии для ведения финансовых подсчетов и анализа хозяйственной деятельности. Особую роль она играет у плательщиков единого налога, так как заменяет бухгалтерский учет и используется для подсчета налоговой базы. Для ведения книги доходов и расходов необходимо следовать определенным правилам заверения и нумерации, установленным налоговыми органами. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов .

Итак, рассмотрим действия, которые необходимо предпринять .

Шаг - 1

Руководствуйтесь при заполнении и нумерации книги доходов и расходов приказом Минфина РФ №154н от 31.12.08 г. в котором приводится подробная инструкция и основные положения. Порядок проверки документа налоговой инспекцией определяется Письмом ФНС РФ №КЕ-4-3/7244@ от 4.05.2011 г. Для предприятий, использующих УСН, необходимо также ознакомиться с положениями ст.346.24 Налогового кодекса РФ. Далее, переходим к следующему шагу рекомендации .

Шаг - 2

Определите способ ведения книги доходов и расходов. Она может быть выполнена в электронном или бумажном варианте. В первом случае необходимо обратиться в налоговую инспекцию для получения формы книги или скачать ее из интернета, а во втором случае используется любой бумажный носитель: тетрадь, блокнот, скоросшиватель или специальный бланк. Далее, переходим к следующему шагу рекомендации .

Шаг - 3

Пронумеруйте вручную каждую страницу книги, если ведете ее в бумажном виде. Заполните титульный лист с обязательным указанием отчетного периода, на который она заводится, и количества страниц. Сшейте и опломбируйте книгу, закрепив подписью руководителя и печатью организации. Перед тем как начать вносить данные в данный документ, ее необходимо заверить у налогового инспектора, который проверит правильность нумерации и внесет ее в соответствующий регистр. Далее, переходим к следующему шагу рекомендации .

Шаг - 4

Заполняйте книгу доходов и расходов в течение отчетного периода в электронном виде. Для этого способа заполнения удобнее всего использовать период в виде налогового года. В установленный срок распечатайте все листы документа по порядку. Если нумерация не была проставлена в программе, то пронумеруйте книгу вручную. Далее, переходим к следующему шагу рекомендации .

Шаг - 5

Проверьте, что все листы лежат последовательно, сшейте документ и заверьте подписью руководителя и печатью предприятия. После этого отнесите книгу доходов и расходов в налоговый орган для проверки не позднее 31 марта следующего отчетного года. Инспектор проверит правильность заполнения и поставит печать на месте пломбы .

Надеемся ответ на вопрос - Как нумеровать книгу доходов и расходов - содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Другие материалы по теме: Как нумеровать книгу доходов и расходов - книга доходов и расходов, налоговая инспекция, правила нумерации

13 декабря 2012, просмотров: 148994, Раздел: Бизнес-статьи

Образец заполнения книги доходов и расходов требуется организациям и индивидуальным предпринимателям перед окончанием налогового периода. Сегодня мы рассмотрим оформление этого документа на конкретном примере.

Существует ряд общих требований к заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели должны вести Книгу учета доходов и расходов (далее – книга) в хронологической последовательности на основе первичных документов. Они обязаны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности. Эти данные необходимы для расчета налоговой базы и суммы налога. Организации и индивидуальные предприниматели позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Заполнение книги учета доходов и расходов осуществляется на русском языке, а в случае, если применяется иностранный язык или один из языков народов, проживающих на территории России, все данные построчно должны быть переведены на официальный язык государства.

Заполнить книгу учета доходов и расходов можно типографским способом (бумажный формат), но не возбраняется и учет в электронном виде. Электронная книга расходов и доходов каждый отчетный и налоговый период должна быть выведена на бумажные носители. С началом нового финансового года (он же налоговый период) положено заводить новую книгу.

Книга должна быть прошнурована и пронумерована. На ее последней странице записывается количество заполненных страниц. Оно должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) и заверено печатью организации (индивидуального предпринимателя – при ее наличии). Те же действия проводит должностное лицо налогового органа, но еще до начала ведения книги. Заверение электронной книги доходов и расходов производится в таком же порядке, как и книги на бумажном носителе, но по окончании налогового периода.

Если в регистр отчетности вносятся обоснованные исправления, то они должны быть заверены подписью руководителя организации (индивидуального предпринимателя) с обязательным проставлением печати и обозначением даты исправления.

В титульный лист книги учета доходов и расходов необходимо точно внести все реквизиты организации или индивидуального предпринимателя. Обязательно нужно указать год, в котором книга будет заполняться.

Порядок заполнения раздела I «Доходы и расходы»

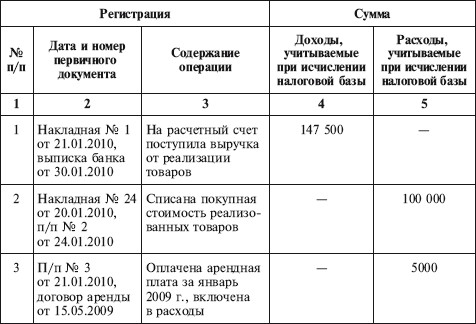

Используем пример заполнения книги расходов и доходов, приведенный в начале статьи.

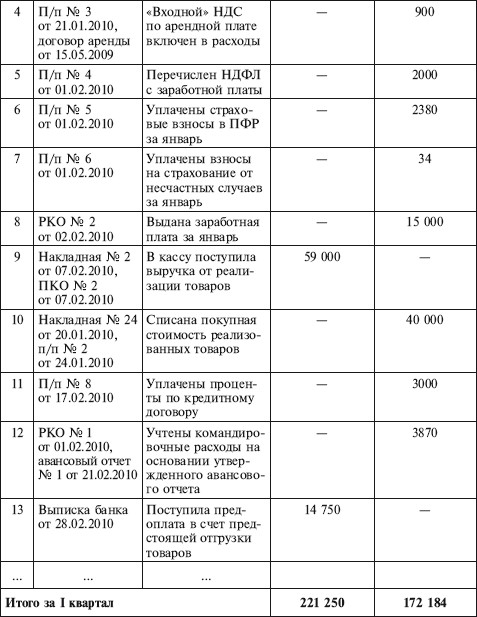

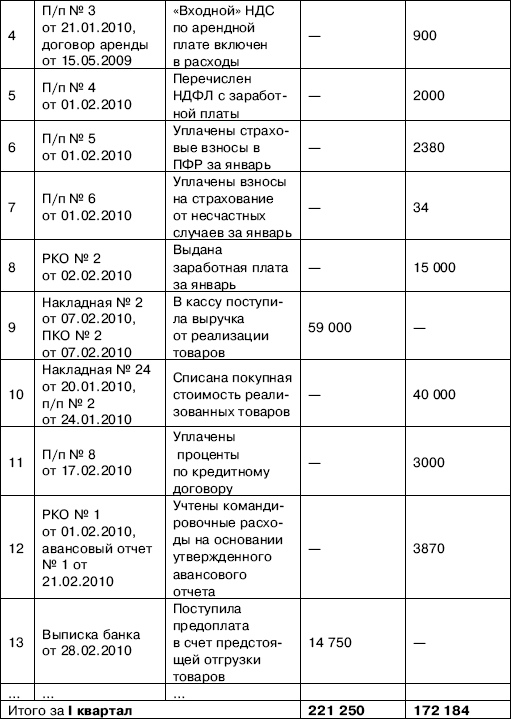

Для заполнения книги расходов и доходов из журнала хозяйственной деятельности нужно перенести в книгу только те действия, которые непосредственно связаны с тандемом «доходы-расходы». В данном случае это манипуляции с порядковыми номерами: 3, 4, 5, 6, 7, 8, 9, 10, 16, 19. Согласно Налоговому кодексу РФ, кредитные средства в составе налогооблагаемых доходов не подлежат учету, поэтому операцию 17 мы не фиксируем в книге доходов и расходов.

В графе 4 должны быть указаны доходы, учитываемые при налогообложении. В нашем случае это сумма в 205 000 рублей.

Далее в графе 5 вносим сумму расходов, учитываемых для налогообложения (93450 рублей). Операция №18 связана с расходами на приобретение основных средств (пп. 1 п. 1, п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на их приобретение могут быть учтены, только если соблюдены такие условия, как: покупка для использования в предпринимательской деятельности, ввод в эксплуатацию, подача документов на регистрацию в случае приобретения недвижимости и оплаты их полной стоимости. При этом включить последней датой квартала в расходы стоимость оплаченного и полученного основного средства можно в течение года. Стоимость основного средства делится на количество кварталов, оставшихся до конца года, и равными частями включается в расходы.

В операции №19 учтены рекламные расходы (пп. 20 п. 1 ст. 346.16 Налогового кодекса) в соответствии с п. 4 статьи 264 Налогового кодекса, не должны превышать 1% выручки от реализации товаров (работ, услуг). У предпринимателя затраты на рекламные цели произведены в сумме 6500 руб. а их предельный размер по итогам января составляет 2050 руб. (205 000 х 1%), поэтому эту сумму допустимо включить в расходы.

Материальные расходы, расходы на оплату труда (пп.1 п. 2 ст. 346.17 Налогового кодекса) и налоги (пп. 3 п. п. 2 ст. 346.17 Налогового кодекса) засчитываются в состав расходов только после их непосредственной оплаты, а именно в момент списания денежных средств с расчетного счета, выдачи из кассы либо погашения задолженности иным, не запрещенным законодательством способом (например, проведения взаимозачета). Кроме того, расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, производятся исключительно после их реализации (пп. 2 п. 2 ст. 346.17 Налогового кодекса. В связи с этим датой отражения хозяйственных операций будет последняя из дат, подтверждающая соблюдение обязательных условий включения затрат в расходы (в нашем случае операции в журнале №1, №3, №4, №10 и №16, относящиеся к реализации товаров от 17.01.10 г. №1, соответствуют операциям в книге №7 и №8).

В используемом нами образце заполнения книги учета доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения стоимости товара в расходы должны быть соблюдены 4 условия: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере заполнения книги доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74 000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата). И оплата от покупателя, и отгрузка ему тоже не совпадают (отгрузка товара – 17.01.10 на сумму 175000 руб. и 31.10.10 на сумму 30000 рублей, оплата 12.01.10 – 205 000 руб.). Нам нужно рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Отгрузка произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб. / 205 000 руб. = 0,85366.

Вычислим сумму оплаченных расходов: 70000 руб. х 0,85366 = 59 756,14 руб. Полученные суммы расходов отражаются в книге по последним из дат, т.е. с учетом наших условий по датам реализации товаров.

Итак, 17.01.10 г. нам необходимо занести в книгу расходы в сумме 59 756,14 руб. – операция №7 (в момент 1 реализации). В этом случае осталась не учтенной в расходах сумма остатка неоплаченного товара – 4000 руб. (74 000 руб. – 70 000 руб.), которую можно будет включить в расходы в момент ее оплаты.

Определим сумму материальных расходов с учетом средней наценки товаров.

74 000 руб. / 205 000 руб. = 0,360976 – коэффициент наценки

70 000 руб. / 74 000 руб. = 0,945946 – коэффициент оплаты

175 000 руб. х 0,360976 = 63 170,73 руб. – стоимость реализованного товара 17.01.10 г.

63 70,73 х 0,945946 = 59 756,10 руб. – стоимость товара с учетом корректировки по оплате, включаемая в расходы (операция №7 в книге);

30 000 руб. х 0,360976 = 10 829,27 руб. – стоимость реализованного товара 31.01.10 г.

10 829,2 х 0,945946 = 10 243,90 руб. – стоимость товара с учетом корректировки по плате, включаемая в расходы (операция №8 в книге).

Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) ОС и на приобретение (создание самим налогоплательщиком) НМА, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

Заполнить книгу учета доходов и расходов в этом разделе должен налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

При заполнении данного раздела нужно указать отчетный (налоговый) период, за который производится расчет затрат на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств (ОС) и нематериальных активов (НМА), учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

Эти расходы определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. При этом затраты учитываются только по оплаченным основным средствам и нематериальным активам, применяемым для ведения предпринимательской деятельности.

Сведения по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам ОС или НМА отражаются в разделе позиционным способом отдельно по каждому объекту.

Далее указывается по графам:

1 – порядковый номер операции;

2 – наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект ОС или НМА;

3 – число, месяц и год оплаты объекта ОС или НМА на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты);

4 – число, месяц и год подачи документов на государственную регистрацию объектов ОС, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31.01.1998);

5 – число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС или НМА;

6 – изначальная стоимость объекта ОС или НМА, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете. При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подп. 1 и 2 п. 3 ст. 346.16 Налогового кодекса, указывается в графе 6 в том периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект ОС. Например, в случае, если какое-либо из вышеуказанных событий произошло в 2011 году, а остальные - в 2012 году, то стоимость сооружения, изготовления ОС указывается в отчетном (налоговом) периоде 2012 года;

7 – срок полезного использования объекта ОС или НМА, определяемый в порядке, предусмотренном п. 3 ст. 346.16 Налогового кодекса. По ОС и НМА, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графы 7 и 8 не заполняется. Эти графы нужны для учета и списания ОС, которые введены в эксплуатацию до перехода на УСН, и списываются в особом порядке);

8 – остаточная стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до избрания им упрощенной системы налогообложения. Остаточная стоимость данных объектов определяется и отражается на дату перехода на упрощенную систему налогообложения.

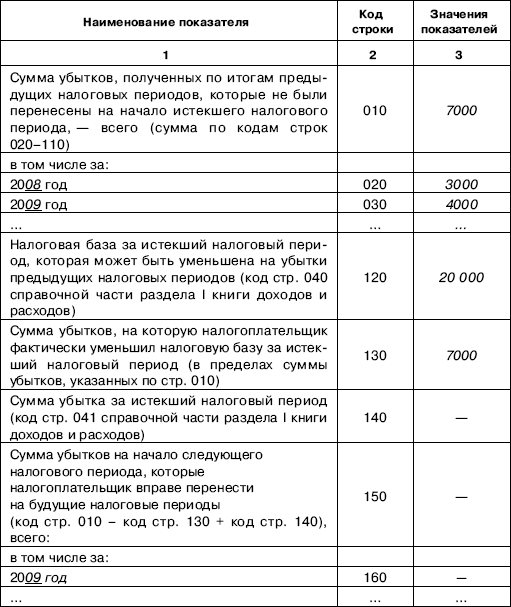

Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010-200)

Заполнение книги доходов и расходов в этом раздел заполняется организацией или индивидуальным предпринимателем, выбравшими в качестве объекта налогообложения «доходы минус расходы» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.

По строкам с кодами указывается:

010-110 - сумма не перенесенного на начало налогового периода убытка - всего, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150-250 раздела III книги доходов и расходов за предыдущий налоговый период); 120 – налоговая база за финансовый год (соответствует значению показателя по коду строки 040 справочной части раздела I книги доходов и расходов за истекший налоговый период);

130 – сумма убытка по коду строки 010, уменьшающая налоговую базу за истекший налоговый период по коду строки 120;

140 – сумма убытка за налоговый период (совпадает по значению с показателем по коду строки 041 справочной части раздела I книги доходов и расходов за предыдущий налоговый период);

150 – сумма не перенесенного убытка на конец налогового периода всего (код строки 010 – код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III книги доходов и расходов за следующий налоговый период и указывается по коду строки 010;

160-250 – суммы не перенесенного убытка на конец налогового периода по годам его формирования. Сумма значений показателей по кодам строк 160-250 соответствует значению показателя по коду строки 150 раздела III книги доходов и расходов. Значения показателей по кодам строк 160-250 переносятся в раздел III книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020-110.

Надеемся, образец заполнения книги учета доходов и расходов как формы отчетности организации или индивидуального предпринимателя перед налоговыми органами, который мы разобрали, окажется вам полезным.

Сделай доброе дело, поделись с друзьями: