Рейтинг: 5.0/5.0 (1777 проголосовавших)

Рейтинг: 5.0/5.0 (1777 проголосовавших)Категория: Бланки/Образцы

Типовая межотраслевая форма N М-15 утверждена Постановлением Госкомстата России от 30.10.97 N 71а

Накладная на отпуск материалов на сторону (форма № М-15) - применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Скачать образец бланка форма М-15 в формате Word и Excel :

Правила оформления и заполнения бланка накладная на отпуск материалов на сторону :

Скачать другие бланки на нашем сайте :

Уважаемые коллеги, подскажите, могу ли я принимать к учету материалы поступившие по накладной по форме М-15. Требую форму Торг-12, мне отказываются делать, мотивируя тем, что продают материалы. Но, как я понимаю, М-15 используется для перемещения материалов внутри организации либо при сдаче на комиссию и т.п. Я права?

Не обязательно внутри организации.

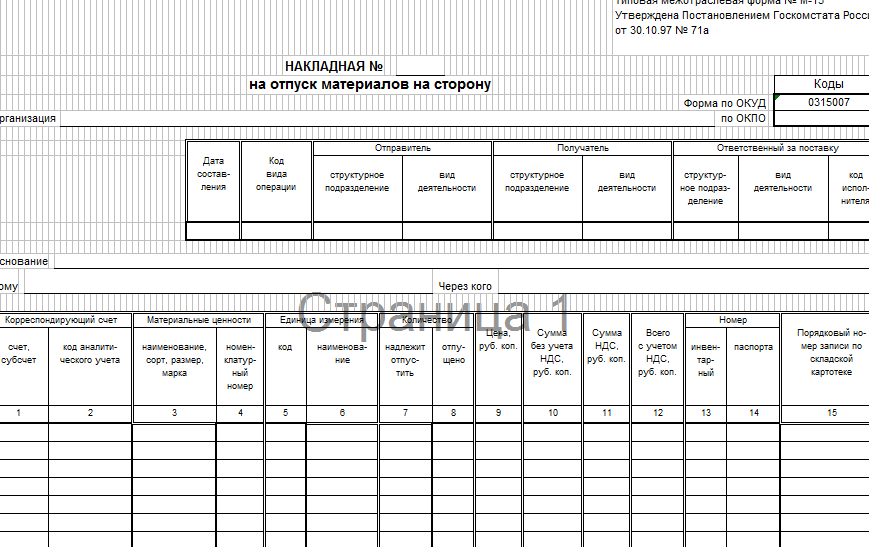

Накладная на отпуск материалов на сторону

(форма N М-15)

Из Постановления Госкомстата РФ №71а от 30.10.97:

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Форма № М-15 применяется для оформления поступившего на склад оборудования для установки. Акт составляется в двух экземплярах приемной комиссией. При осуществлении монтажных работ подрядным способом в состав приемной комиссии входит также представитель подрядной монтажной организации. В этом случае отдельного акта на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта. В случае невозможности произвести качественную приемку оборудования при его поступлении на склад "Акт о приемке оборудования" (форма № М-15) является предварительным, составленным по наружному осмотру.

Налоговый орган в ходе проверки установил, что общество необоснованно предъявило к вычету НДС по поставщикам.

В подтверждение инспекция указывает на нарушения в оформлении первичных документов, на основании которых товар оприходован обществом, а именно: при оформлении торговых операций не составлялись товарные накладные по форме ТОРГ-12, обществом представлены накладные на отпуск материалов на сторону формы N М-15;

Глава 21 Налогового кодекса Российской Федерации не содержит специальных требований к объему и видам первичных документов, на основании которых налогоплательщик вправе принять приобретенный товар на учет.

В соответствии с пунктом 1 статьи 9 Федерального закона от 21.11.96 N 129-ФЗ "О бухгалтерском учете" (далее - Закон от 21.11.96 N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными документами, на основании которых ведется бухгалтерский учет.

Согласно пункту 2 статьи 9 Закона от 21.11.96 N 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Оприходование товара, полученного по сделкам купли-продажи, осуществляется на основании товарной накладной по форме ТОРГ-12, утвержденной постановлением Государственного комитета Российской Федерации по статистике от 25.12.98 N 132.

В данном случае товарные накладные по унифицированной форме ТОРГ-12 не составлялись.

В кассационной жалобе общество указывает на то, что вместо товарных накладных формы ТОРГ-12 оно правомерно оформило накладные на отпуск материалов на сторону по форме N М-15.

Форма N М-15 "Накладная на отпуск материалов на сторону" утверждена постановлением Госкомстата Российской Федерации от 30.10.97 N 71а как унифицированная форма первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве.

Накладная на отпуск материалов на сторону (форма N М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Суд первой инстанции правомерно, в соответствии с положениями статьи 71 Арбитражного процессуального кодекса Российской Федерации и пунктом 29 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 28.02.01 N 5, принял и оценил представленные обществом накладные. Судом установлено, что в них отсутствуют отметки об отпуске и получении лома, реквизиты продавца и покупателя (адреса, телефоны, банковские реквизиты), данные о грузоотправителе и грузополучателе, а также их адреса, телефоны, банковские реквизиты. Поскольку первичные документы оформлены с нарушением установленных требований, суд признал, что они не могут являться основанием для оприходования товарно-материальных ценностей."

Невал, дело в том, что вы перечисляете реквизиты тех документов, по которым нет унифицированных форм. А по этим документам есть унифицированные формы, вот только надо понять какую из форм когда применять, написано то расплывчато про форму М-15. Что такое "отпуск материалов на сторону", там ведь про продажу ни слова не сказано? Очень хочу окончательно разобраться.

Эта тема совсем недавно бурно обсуждалась на форуме

Продажа материалов М-15 или Торг-12. как Вы считаете? (http://forum.glavbukh.ru/showthread.php?t=25385&highlight=%F2%EE%F0%E3-12)

Эта тема совсем недавно бурно обсуждалась на форуме

Продажа материалов М-15 или Торг-12. как Вы считаете? (http://forum.glavbukh.ru/showthread.php?t=25385&highlight=%F2%EE%F0%E3-12)

Спасибо, посмотрела форум, но ситуация так и не прояснилась

Решила все-таки позвонить в нашу налоговую, сказали обязательно только ТОРГ-12, т.к. М-15 не содержит всех обязательных реквизитов, если нет ТОРГ-12, то вычет снимут. Ну, если они так считают, то спорить с ними считаю себе дороже

При продаже применяются три основных унифицированных формы:

1) ТОРГ-12 "Товарная накладная" - утверждена постановлением госкомстата России от 25.12.1998 г. N 132 для оформления продажи товаров и оприходования их покупателем;

2) 1-Т "Товарно-транспортная накладная" - утверждена постановлением госкомстата России от 28.11.1997 г. N 78 для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Товарный раздел формы специально предназначен для оприходования ценностей грузополучателем. Применяется юридическими лицами всех форм собственности, осуществляющими деятельность по эксплуатации автотранспортных средств и являющимися отправителями и получателями грузов, перевозимых автомобильным транспортом;

3) М-15 "Накладная на отпуск материалов на сторону" - утверждена постановлением госкомстата России от 30.10.1997 г. N 71а для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Применяется, как правило, в организациях, не являющихся торговыми.

Указанные формы накладных содержат все основные реквизиты, предусмотренные законом N 129-Фз для документов первичного бухгалтерского учета, а именно: наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц и их расшифровки подписи лиц, получивших товар, с расшифровкой. Следовательно, оприходование товарно-материальных ценностей может осуществляться на основании любой из унифицированных форм (ТОРГ-12, М-15, 1-Т).

Сотрудники финансового ведомства в письмах от 07.04.2006 г. N 03-11-05/96 и от 04.04.2006 г. N 03-11-04/3/186 по вопросу применения типовой формы N М-15 "Накладная на отпуск материалов на сторону", ссылаются на Методические указания по бухгалтерскому учету материально-производственных запасов (утвержденных приказом Минфина России от 28.12.2001 г. N 119н) (далее - Методические указания), которые и определяют ее использование при отпуске готовой продукции покупателям (заказчикам). При этом накладная должна содержать все обязательные реквизиты, предусмотренные законом N 129-Фз и дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т. д. наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска (п. 208 Методических указаний).

И налоговые органы в письме УФНС РФ по г. Москве от 28.04.2006 г. N 20-12/35854, отвечая на вопрос налогоплательщиков: на основании каких документов организуется налоговый учет расходов, связанных с приобретением имущества, указали, в том числе, и на унифицированную форму N М-15.

Но, несмотря на указанные письма, налоговые инспекции иногда не принимают налоговый вычет по НДС в связи с тем, что поступивший от поставщиков товар налогоплательщик оприходовал на основании накладной по форме М-15, а не по унифицированной форме ТОРГ-12. О такой позиции налоговиков свидетельствует арбитражная практика, правда судьи в подобных случаях выносят решения не в их пользу.

В постановлениях ФАС Северо-западного округа от 22.10.2008 г. N А05-2988/2008 и от 28.07.2008 г. N А05-896/2008 судьи пришли к однозначному выводу о том, что накладные по форме М-15 являются основанием для принятия к учету товара. А в постановлении ФАС Волго-Вятского округа от 11.05.2005 г. N А82-8964/2004-37 указали на то, что накладная, по которой может быть принят и оприходован товар, не обязательно должна быть по форме ТОРГ-12.

Не так давно эта проблема была рассмотрена и ВАС РФ в определении от 24.09.2008 г. N 12636/08. Арбитры еще раз подтвердили, что отсутствие в накладных по форме М-15 ряда реквизитов (адресов и телефонов продавца и покупателя, банковских реквизитов участников операции) не влияет на правомерность применения вычета по налогу на добавленную стоимость. Это важное судебное решение не может не повлиять на отношение налоговых органов к данному вопросу.

Решила все-таки позвонить в нашу налоговую, сказали обязательно только ТОРГ-12, т.к. М-15 не содержит всех обязательных реквизитов, если нет ТОРГ-12, то вычет снимут. Ну, если они так считают, то спорить с ними считаю себе дороже

НУ, вот конкретно от незнания так заявляют! Не имеют права снимать НДС, давно уже сложилась положительная арбитражная практика. Много лет работала на заводе и получали Материалы по М15 и отгружали ГП исключительно по М15, все смежные строительные организации так же работали.

Да все они знают, наверное не дураки сидят, просто думаю, что такие указания сверху. А что кому-то судиться из-за такой фигни хочется. Уж лучше попрошу переделать документ. Хотя согласна, что может быть и не права

Если происходит отгрузка материалов структурному подразделению, расположенному на удаленной территории, или, если на основании соответствующего договора, отпуск материалов производится сторонним организациям, то оформляется накладная по утвержденной форме М-15.

Документ должен быть выписан в двух экземплярах, один из которых остается на складе-отправителе, а другой – хранится на складе-получателе материальных ценностей. Как заполняется форма М-15? Образец заполнения накладной можно скачать ниже. Здесь же вы можете скачать бланк накладной М-15 в формате excel по ссылке в конце статьи.

Выписать накладную может либо бухгалтер-материалист, либо кладовщик склада, с которого осуществляется отгрузка. При этом необходимо наличие соответствующего распоряжения руководства. Кроме того, сотрудник структурного подразделения или сторонней организации, ответственный за получение материальных ценностей, должен предъявить соответствующую доверенность.

Если материальные ценности перемещаются внутри организации, то используется требование-накладная форма М-11, скачать образец которой можно здесь. Если же на предприятии установлены лимиты, то используется лимитно-заборная карта М-8, скачать этот бланк можно здесь .

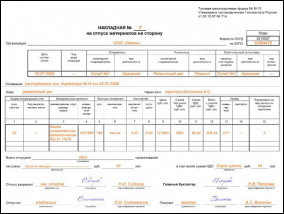

Накладная на отпуск материалов на сторону форма М-15 образец заполнения

Пример заполнения М-15 можно посмотреть выше, нажав на картинку для увеличения, скачать заполненный образец можно по ссылке в конце статьи.

Для оформления данного бланка удобно воспользоваться карточкой учета материалов М-17. которая заполняется на все поступаемые материальные ценности.

По мере отгрузки материалов номер накладной увеличивается с начала отчетного года. В верхней части типовой формы М-15 обязательно указывается дата, наименование отправителя и получателя, соответствующие виды деятельности, а также подразделение, осуществляющее отгрузку.

Далее указывается основание для оформления бланка накладной (например, номер договора или приказ руководителя). Затем в строке «Кому» вносят название склада-приемщика или сторонней организации, а также заносятся данные доверенности и ФИО сотрудника, ее предъявившего.

В графу 1 записывается синтетический счет и его субсчет по дебету в корреспонденции с кредитом счета учета материалов; в графе 2 – код аналитического учета отгруженных материалов. Затем заполняется остальная часть таблицы с указанием наименования, номенклатурного номера, единицы измерения, количества, цены, суммы с НДС и без, итоговой суммы. При этом заполнение графы 10 (сумма без учета НДС) происходит путем перемножения соответствующих строк графы 8 и 9. Значение Гр. 11 получается путем умножения соответствующей налоговой ставки на значение гр. 10. Гр. 12 является суммой соответствующих строк гр. 10 и гр. 11.

Графы 13, 14, 15 накладной на отпуск материалов М-15 заполняются материально-ответственным лицом (кладовщиком). При этом гр. 14 заполняется только для ценностей, содержащих драгоценные камни и материалы.

На заметку! Возможно вам также пригодится бланк акта приема-передачи, на основании которого материальные ценности могут быть переданы на ответственное хранение — скачать образец формы МХ-1 и приходный ордер М-4, на основании которого материалы принимаются к учету — скачать образец М-4 .

Если несколько строк таблицы бланка остались незаполненными, то они прочеркиваются буквой Z. Затем прописью указывают количество отпущенных материалов и соответствующую сумму с учетом НДС. Величина НДС прописывается цифрами в рублях и копейках отдельной строкой.

Заполненная накладная М-15 должна быть заверена подписями сотрудников, разрешившего и отпустившего материалы, главного бухгалтера и представителя получающей стороны.

Посмотреть пример заполнения формы М-15 можно выше или скачать его ниже.

Накладная форма М-15 бланк скачать – ссылка .

Скачать образец заполнения накладной на отпуск материалов на сторону М-15 – ссылка.

В бланке отражается информация о материальных ценностях: наименование, марка, номенклатурный номер, количество, цена, инвентарный номер и др. Указывается название подразделения, вид его деятельности и код исполнителя. Унифицированная форма М-15 практически полностью может заполняться как бухгалтером, так и другим уполномоченным лицом, за исключением первой и второй ячеек таблицы — они предназначены только для отметок работника бухгалтерии. Подписывает накладную на отпуск руководитель, главный бухгалтер, а также ответственные лица: представители отправляющей и получающей сторон. В качестве корреспондирующего счета следует указать бухгалтерский счет, на котором будет учтено поступление материалов. Накладная на отпуск материалов на сторону форма М-15 образец заполнения Заполнение типовой формы М-15 начинается с указания основных реквизитов. В верхней части типовой формы М-15 обязательно указывается дата, наименование м 15 накладная образец заполнения и получателя, соответствующие виды деятельности, а также подразделение, осуществляющее отгрузку. К примеру, выдача форменной спецодежды сотрудникам или передача материалов в производство. В данной накладной указывается договорная цена отгружаемых материалов.

Графы 13, 14, 15 накладной на отпуск материалов М-15 заполняются материально-ответственным лицом кладовщиком. Редакции документа В коммерческой версии системы КонсультантПлюс представлены все редакции документа в том числе с изменениями, не вступившими в силу. - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом На сайте не представлены редакции документа. Основная таблица документа содержит 15 граф: Графы 1 и 2 заполняются бухгалтером организации.

Кроме того, сотрудник структурного подразделения или сторонней организации, ответственный за получение материальных ценностей, должен предъявить соответствующую доверенность. Для оформления данного бланка удобно воспользоватьсякоторая заполняется на все поступаемые материальные ценности. Редакции документа В коммерческой версии системы КонсультантПлюс представлены все редакции документа в том числе с изменениями, не вступившими в силу. - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом На сайте не представлены редакции документа. Заполнение накладной М-15 Прежде всего, выписанным накладным присваивается номер по порядку. Описание самих передаваемых материалов наименование, количество, цена и пр. В бланк, на первую пустую строку, заносят наименование организации, со склада которой происходит передача ценностей. Бланк скачать можно в конце статьи.

Данная графа отмечается прочерком в том случае, если предприятие располагает несколькими видами товара и вести учет номенклатурных номеров необязательно. Выписать накладную может либо бухгалтер-материалист, либо кладовщик склада, с которого осуществляется отгрузка. Если материальные ценности перемещаются внутри организации, то используется требование-накладная форма М-11, скачать образец которой можно. Бланки несколько различаются, но основное назначение каждого из них - отражение факта передачи ценностей товаров.

Номенклатурный номер если не имеется, то ставим прочерк.

Унифицированная форма М-15 практически полностью может заполняться как бухгалтером, так и другим уполномоченным лицом, за исключением первой и второй ячеек таблицы — они предназначены только для отметок работника бухгалтерии. Информация на сайте постоянно пополняется и если вы не нашли нужный бланк, он обязательно появится в будущем. После заполнение вышеперечисленных реквизитов указывается документ, который является основанием для выписки накладной М-15.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Компания хранит на своем складе выпущенную готовую продукцию. Кладовщик периодически ее отпускает. Часть продукции уходит покупателям на сторону, другая часть передается филиалам компании как полуфабрикат для производства других изделий. Предстоит выяснить, каким образом оформить такие операции документально

Автор: Бутенко Валерия

1. Постановление Госкомстата России от 30.10.1997 № 71а <Об утверждении унифицированных форм первичной учетной документации>.

2. Методические указания по учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н.

3. Федеральный закон от 21.10.1996 № 129-ФЗ «О бухгалтерском учете».

4. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Передача готовой продукции со склада для внутреннего использования и для внешних покупателей - совершенно разные по своей сути операции. Соответственно и документы для них должны быть разные.

При отпуске покупателям обычно оформляют накладную на отпуск Об оформлении материалов на сторону по форме № М-15. Для перемещения готовой продукции внутри организации необходимо заполнить требование-накладную по форме № М-11. Обе унифицированные формы утверждены Постановлением № 71а 1.

Внутреннее перемещение продукции

Нельзя допускать, чтобы аналитический бухгалтерский учет готовой продукции велся только в количественном выражении, без стоимостной оценки (пп. 201 и 203 Методических указаний 2). При внутреннем перемещении продукции от одного материально ответственного лица к другому в требовании-накладной № М-11 обязательно указывать стоимость продукции.

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (п. 203 Методических указаний 2). Однако фактическую производственную себестоимость практически невозможно использовать при внутреннем перемещении, поскольку на этот момент она просто может быть еще не сформирована (не все затраты собраны по калькуляционным статьям).

В то же время Методические указания допускают в аналитическом бухгалтерском учете и по местам хранения готовой продукции применять учетные цены. В качестве примера п. 204 Методических указаний предлагаются:

• фактическая производственная себестоимость (неполная и полная);

• нормативная себестоимость;

• договорные цены.

На практике чаще всего используется нормативная производственная себестоимость, которая формируется планово-экономическими службами и отражается в технологических картах. Она включает в себя планируемые затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на производство продукции.

ПРОСТОИМЕЙТЕ В ВИДУ

Требование-накладная формы № М-11 используется не только при перемещении готовой продукции от одного материально ответственного лица к другому, но и для оформления возвратных отходов.

В накладной на отпуск готовой продукции покупателям должны быть такие компоненты (п. 208 Методических указаний 2):

• обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона № 129-ФЗ 3 (с 2013 года - Закона № 402-ФЗ 4);

• основные характеристики отгружаемой продукции, в том числе код, сорт, размер, марка;

• наименование структурного подразделения компании, отпускающего готовую продукцию;

• наименование покупателя;

• основание для отпуска (как правило, номер и дата договора).

Все нужные графы предусмотрены в унифицированной форме № М-15 «Накладная на отпуск материалов на сторону». Поэтому Методические указания в первую очередь рекомендуют именно эту форму.

Основанием для оформления накладной на складе (и при отгрузке продукции, требующей особых условий транспортировки) является распоряжение руководителя компании (или уполномоченного им лица), а также договор с покупателем (п. 208 Методических указаний 2). Накладная выписывается в таком количестве экземпляров, которого достаточно для контроля отгрузки готовой продукции (п. 209 Методических указаний). Понятно, что если система складского учета компании автоматизирована и непосредственно связана с бухгалтерской программой, таких накладных понадобится гораздо меньше.

САМОСТОЯТЕЛЬНАЯ РАЗРАБОТКА НАКЛАДНЫХ

В конкретных условиях деятельности унифицированные формы накладных № М-11 и № М-15 могут не устраивать компанию и тогда для оформления отпуска или перемещения готовой продукции можно разработать подходящие формы самостоятельно (п. 100 Методических указаний 2). Главное, чтобы они содержали обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона № 129-ФЗ 3 (с 2013 года - Закона № 402-ФЗ 4). Разработанные формы нужно утвердить среди документов к применению в учетной политике компании.

Практический пример заполнения формы № М-15

Рассмотрим на конкретном примере заполнение накладной формы № М-15. Предположим, что между ООО «Пломбир» (продавец) и ООО «Торговый дом» (покупатель) заключен договор купли-продажи от 17.09.2012 № 172. На основании этого договора 19 сентября 2012 года «Пломбиром» осуществлена реализация:

• мороженого «Пломбир сливочный» в количестве 100 штук на общую сумму реализации 1100 руб. (в том числе НДС 10%);

• мороженого «Шербет фруктовый» (без содержания молока) в количестве 50 штук на общую сумму реализации 295 руб. (в том числе НДС 18%).

Отгрузка производилась со склада готовой продукции продавца на основании трех документов:

• договора с ООО «Торговый дом»;

• распоряжения директора ООО «Пломбир» об отгрузке;

• доверенности от покупателя на имя экспедитора Сидорова П.И.

Отпуск продукции произвела кладовщик Петрова Н.В.

Образец заполненной накладной № М-15 приведен на с. 44.

Последствия неправильного оформления

Отсутствует обязательный реквизит.

Если требование-накладная формы № М-11, накладная формы № М-15 или самостоятельно разработанный документ на отпуск готовой продукции не содержат какого-либо из обязательных реквизитов, то они не могут быть приняты к бухгалтерскому учету (п. 2 ст. 9 Закона № 129-ФЗ 3).

Если же компания все-таки примет такой документ к учету, а налоговая инспекция при проверке заметит отсутствие обязательного реквизита, то инспектор может посчитать документ просто отсутствующим. И тогда санкциям могут подвергнуть саму компанию, если она, скажем, на основании накладной по форме № М-11 включила стоимость продукции в расходы по производству другой продукции. А если признают отсутствующей накладную формы № М-15, то санкции будут грозить покупателю, получившему дефектный документ.

Инспекторы могут применить ст. 120 НК РФ. Согласно этой статье отсутствие первичного документа признается «грубым нарушением правил учета доходов, расходов и объектов налогообложения». За это может грозить:

• штраф 10 000 руб. если нарушения допущены в течение одного налогового периода;

• штраф 30 000 руб. если нарушения допущены в течение нескольких налоговых периодов;

• штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб. если учет дефектного документа привел к занижению налоговой базы.

Кроме того, на должностных лиц компании инспекторы могут наложить административный штраф в размере от двух до трех тысяч рублей, если усмотрят «грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности». Под этим в ст. 15.11 КоАП РФ понимается:

• искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

• искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

Накладная оформлена с запозданием. Первичный учетный документ должен составляться в момент совершения операции, а если это не представляется возможным, то непосредственно после ее окончания (п. 4 ст. 9 Закона № 129-ФЗ 3, с 2013 года - п. 3 ст. 9 Закона № 402-ФЗ 4). Таким образом, своевременное составление накладной - одно из основных требований бухгалтерского законодательства.

Статья 120 НК РФ предусматривает, что систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций тоже признается «грубым нарушением правил учета доходов, расходов и объектов налогообложения». Получается, что если компания два и более раза за год составит накладные позже фактического отпуска продукции покупателям и это будет зафиксировано в учете, она рискует попасть под санкции ст. 120 НК РФ. А если заполнение документа состоялось в следующем отчетном периоде по сравнению с фактическим отпуском, то не исключаются административные штрафы по ст. 15.11 КоАП РФ.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Накладная на отпуск материалов на сторону (Типовая межотраслевая форма N М-15) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Накладная на отпуск материалов на сторону (Типовая межотраслевая форма N М-15)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Накладная на отпуск материалов на сторону (Типовая межотраслевая форма N М-15)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Айрис 02 Авг 2009

Айрис 02 Авг 2009

Если на форуме был схожий вопрос, приношу извинения - не нашла.

А вопрос такой:

Организация А передала организации Б на давальческих основаниях материалы. Оформлено накладной по форме М-15 (помимо акта сдачи-приемки).

Материалы оказались не вполне подходящими. Организация Б возвращает организации А данные материалы на доработку. НО передача оформляется только актом, накладная по форме М-15 не оформлялась.

Вопрос: Будет ли акт (при отсутствии М-15) являться надлежащим доказательством того, что материалы возвращены организации А?

Может быть глупость спрашиваю, но мне голову замудрили, а надо будет ситуацию разруливать.

Сообщение отредактировал Айрис: 02 Август 2009 - 17:44

тот еще юрист 02 Авг 2009

тот еще юрист 02 Авг 2009

на давальческих основаниях

Будет ли акт (при отсутствии М-15) являться надлежащим доказательством того, что материалы возвращены организации А?

Да, при условии, что акт подписан полномочным лицом организации А.

Айрис 03 Авг 2009

Lbp. 129-ФЗ смотрела, ответа на свой вопрос не нашла, вернее, не нашла ни подтверждения, ни опровержения доводам, которыми меня и смутили.

Меня уверяли, что при передачи материалов на сторону обязательно должна оформляться М-15. Я согласна только в части того, что М-15 обязательно, когда заказчик передает материалы на переработку исполнителю, когда исполнитель возвращает заказчику переработанные материалы (или как в моем случае неподходящие) - тут уже другая песня.

Возможно, я заблуждаюсь. Сегодня получилось обойти вопрос стороной, так что время есть, разберусь.

Тему уже можно закрыть, всем спасибо!

Сообщение отредактировал Айрис: 03 Август 2009 - 16:38

Lbp 03 Авг 2009

Айрис

ДА я вообще-то намекала на ст.9 129-ФЗ. В принципе не требуется оформления М-15, нужен первичный учетный документ, соответствующий требованиям этой статьи. Насколько мне известно, такова и судебная практика (ее достаточно много, если интересно, можете легко найти).

BloodForFun 03 Авг 2009

BloodForFun 03 Авг 2009

Будет ли акт (при отсутствии М-15) являться надлежащим доказательством того, что материалы возвращены организации А?

Для суда безусловно будет.

В целях бухгалтерского учета составление акта может и не являться правильным отражением данной хозяйственной операции (в бухгалтерском учете).

Аудиторы могут придраться, бухгалтер быть против, но если все реквизиты есть то негативные последствия маловероятны.

Сообщение отредактировал BloodForFun: 03 Август 2009 - 16:49

Айрис 03 Авг 2009

нужен первичный учетный документ, соответствующий требованиям этой статьи

Нужен, а нету! Есть безобразие, которое пытаются выдать за документы. Из надлежаще оформленных - только акт.

Но спасиб за направление мысли

Я, вообще-то, по натуре зануда, к тому же терпеть не могу вещей, которых не понимаю - так что докопаюсь.

Для суда безусловно будет.

Да, я и пытаюссь прояснить перспективы.

Айрис 12 Авг 2009

Наверное, я беспросветно туплю, но таки есть вопрос.

В случаях с давальческими материалами накладная М-15 выписывается работником структурного подразделения организации- собственника материалов(давальца), правильно?

И накладная - "отпуск материалов на сторону", так?

В случае если Подрядчик обнаружит некачественность (и т.п.) материалов, и ему нужно будет вернуть эти материалы давальцу (собственнику), вправе ли он выписывать при возврате накладную М-15?

Что-то мне сомнительно. Подрядчик не собственник материалов, как он может "отпускать их на сторону"?

Накладная на отпуск материалов на сторону (форма №М-15) применяется для учета отпуска материальных ценностей:

- хозяйствам своей организации, расположенным за пределами ее территории;

- сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения на основании договоров, нарядов и других документов при предъявлении заполненной в установленном порядке доверенности на получение материальных ценностей.

Первый экземпляр накладной передают складу для отпуска материалов, а второй экземпляр – получателю материалов.

Или я таки туплю? Помогите, кто чем может.

Сообщение отредактировал Айрис: 12 Август 2009 - 17:03

Капитон 13 Авг 2009

Капитон 13 Авг 2009

Подрядчик не собственник материалов, как он может "отпускать их на сторону"?

Вы дали мне ткань, чтобы я Вам сшил платье. По каком- то причинам невозможно сшить (например: пуговиц нет подходящих).

И вы хотите сказать, что я имею право не отдавать Вам Вашу ткань?

не сын юриста 13 Авг 2009

не сын юриста 13 Авг 2009

Вы уж меня простите. который раз замечаю, что юристы не читают постановления Госкомстата.

Накладная на отпуск материалов на сторону

(форма N М-15)

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Накладная М-15 Будет надлежащим доказательством, только в случае если в договоре ее прописали и других документах.

Акт может быть использован наравне.

Айрис 13 Авг 2009

Вы дали мне ткань, чтобы я Вам сшил платье. По каком- то причинам невозможно сшить (например: пуговиц нет подходящих).

И вы хотите сказать, что я имею право не отдавать Вам Вашу ткань?

Имеете-имеете отдать мне мою ткань.

Я с этим делом уже с ума сошла. имелось в виду то, что:

Вы уж меня простите. который раз замечаю, что юристы не читают постановления Госкомстата.

я тыщу раз перечитала постановление Госкомстата и меня смутило:

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Я рассуждала, что собственник "отпускает" ТМЦ хозяйствам своей организации или сторонним организациям на основании М-15.

Но должен ли оформляться возврат. допустим, сторонней организацией собственнику ТМЦ по той же накладной?

Сторонняя организация ведь в этом случае не "отпускает на сторону", а "возвращает собственнику"?

Перерыла сеть и К+ ответа не нашла. Тысяча упоминаний, что "отпуск на сторону" оформляется М-15, а насчет возврата - не нашла ничего по этой теме.

Или я в своем желании "отбрехаться" от необходимости М-15 начинаю глючить?

Накладная М-15 Будет надлежащим доказательством, только в случае если в договоре ее прописали и других документах.

Акт может быть использован наравне.

Мну уже порадовали - донесли приложение к договору, написано, что при передаче ТМЦ оформляется акт + М-15.