Рейтинг: 4.1/5.0 (1781 проголосовавших)

Рейтинг: 4.1/5.0 (1781 проголосовавших)Категория: Бланки/Образцы

Ревизионная комиссия открытого акционерного общества «_____________» (далее – ОАО «___________»), избранная Общим собранием акционеров (распоряжение _______________ от «__» _______ 201_ года № _________), руководствуясь полномочиями, определенными Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах», Уставом Общества провела ревизию финансово-хозяйственной деятельности Общества за 201_ год выборочным методом на основании представленных Обществом документов.

Ревизионной комиссии Обществом были представлены следующие документы:

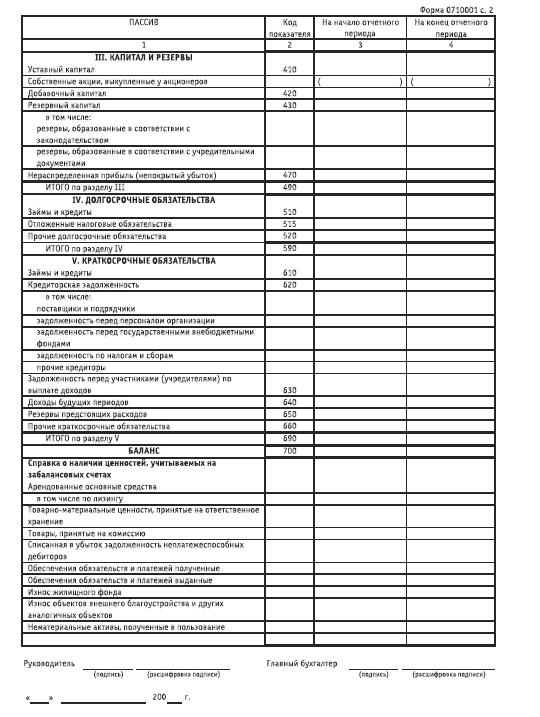

Бухгалтерский баланс Общества на 31 декабря 201_ года (форма №1);

Отчет о прибылях и убытках за 201_ год (форма №2);

Отчет об изменениях капитала за 201_ год (форма №3);

Отчет о движении денежных средств за 201_ год (форма №4);

Приложение к Бухгалтерскому балансу Общества за 201_ год (форма №5);

Пояснительная записка к годовой бухгалтерской отчетности за 201_ год;

Аудиторское заключение по финансовой (бухгалтерской) отчетности Общества за 201_ год;

Распоряжение Общего собрания акционеров от «__» _______ 201_ года № _________.

1. Общие положения

Бухгалтерский учет в ОАО «_________» ведется в соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 29.07.1998 № 34н, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации о 06.07.1999 № 43н и другими нормативными правовыми актами и методическими указаниями по бухгалтерскому учету.

Налоговый учет ведется в соответствии с требованиями Налогового Кодекса Российской Федерации и другими нормативными правовыми актами и методическими указаниями по налоговому учету.

В соответствии с приказом ОАО «___________» от «__» _______ 201_ года утверждено Положение об учетной политике Общества на 201_ год, в котором предусмотрены способы ведения бухгалтерского и налогового учета.

Обязательный ежегодный аудит ОАО «_________» по итогам 201_ года осуществляло ООО «_____________», юридический адрес:_______________________.

ООО «__________» является членом саморегулируемой организации некоммерческого партнерства «__________», о чем сделана запись в реестре аудиторов и аудиторской организации № _____________.

2. Формирование финансовых результатов

ОАО «______________» — единственный отраслевой институт в России, способный решать различные стратегические направления _______________________.

Институт был организован ________________________ «__» _______ 201_ года.

Институт располагает необходимыми материально-техническими ресурсами, уникальным и единственным в мире оборудованием, коммуникационной инфраструктурой и высококвалифицированным кадровым потенциалом, включающим _____________ докторов и ______________________ кандидатов технических наук.

Институт имеет общепризнанную мировую известность в области ______________________, а также в смежных областях. Является организацией в Российской Федерации, которой разрешено Федеральным агентством по техническому регулированию и метрологии осуществлять сертификацию оборудования ________________________________, участвует в работе международных организаций, таких как _________________________________.

На базе ОАО «_________________» создан Технический комитет по ______________________, на который возложены функции постоянно действующего национального рабочего органа ISO (Международная Организация по стандартизации) в комитетах __________________________________________________.

С 19__ года через аспирантуру ОАО «_____________________» осуществляет подготовку научных кадров в системе послевузовского профессионального образования по специальности ___.___.___ – «__________________________________». ОАО «__________» имеет фундаментальную научно-техническую библиотеку.

Направлениями деятельности института в настоящее время являются:______________.

В 201_ году, в рамках Федеральной целевой программой "_______________________", специалистами Общества проводились работы по изучению и созданию:______________________.

Наряду с выполнением работ за счет средств федерального бюджета, Общество в 201_ году выполняло работы по заказам других организаций.

Сведения о формировании финансового результата ОАО «________________» указаны в таблице в соответствии с формой № 2.

Согласно ф. № 2 «Отчет о прибылях и убытках» (стр. _) за 201_ год выручка от продажи товаров, продукции, работ и услуг в целом составила - __________ тыс. руб. против аналогичного показателя за предыдущий 201_ год, размер которого составил ________ тыс. руб. Таким образом, за отчетный период размер выручки ______________________________.

Прочие доходы на конец отчетного периода составили ____________ тыс. руб. на начало отчетного периода – ______________ тыс. руб. т.е. снизились на ______________ тыс. руб. что составляет _____ %.

В соответствии с формой № 2 «Отчет о прибылях и убытках» (строка 020) за 201_ год себестоимость выполненных работ и услуг Общества за отчетный период составила ______________ тыс. руб. против аналогичного показателя в 201_ году - ________ тыс. руб. т.е. ___________________________.

Прочие расходы составили ___________ тыс. руб. против аналогичного показателя в 201_ году - ____________ тыс. руб. т.е.____________________________.

Положительным фактом в деятельности общества является то, что в 201_ году чистая прибыль составила _________________ тыс. руб.

3. Внеоборотные активы

По состоянию на «___» ________ 201_ год на бухгалтерском балансе Общества (форма № 1) учтены основные средства по остаточной стоимости в сумме ______________ тыс. руб. по состоянию на «___» ________ 201_ год значение аналогичного показателя составляло - ___________ тыс. руб. За отчетный период стоимость основных средств увеличилась на ___________ тыс. руб. что составляло ____%.

В соответствии с ф. № 5 в отчетном периоде выбыли основные средства на сумму __________ тыс. руб. поступили основные средства на сумму ______ тыс. руб.

В соответствии с бухгалтерским балансом Общества (форма № 1) на «___» ________ 201_ год нематериальные активы составляют _________ тыс. руб. по состоянию на «___» ________ 201_ год размер нематериальных активов составляет _______ тыс. руб.

4. Оборотные активы

Оборотные активы, учтенные на балансе (ф. № 1) по состоянию на «___» ________ 201_ года, составили _________ тыс. руб. против _________ тыс. руб. по состоянию на «___» ________ 201_ года, т.е. увеличились на __________ тыс. руб. или на ___ %.

Запасы на конец отчетного периода составили ________ тыс. руб. против ________ тыс. руб. по состоянию на начало отчетного периода, т.е. увеличились на _______ тыс. руб. что составляет ______ %.

Наибольший удельный вес в запасах на конец отчетного периода составляли затраты в незавершенном производстве - ______ %, их размер на конец отчетного периода составили _______ тыс. руб. против _______ тыс. руб. по состоянию на начало отчетного периода, т.е. увеличились на ______ тыс. руб. что составляло __ %.

В соответствии с данными бухгалтерского баланса (ф. № 1) размер дебиторской задолженности, (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр._), на начало отчетного периода составили _______ тыс. руб. и на конец отчетного периода составили ______ тыс. руб. т.е. увеличились на _______ тыс. руб. что составляло ______ %.

Краткосрочных финансовых вложений у Общества за отчетный период не имелось.

Денежные средства на начало отчетного периода составили _______ тыс. руб. и на конец отчетного периода составили ______ тыс. руб. т.е. снизились на _____ тыс. руб. что составляло _____%.

Капитал и резервы.

Уставный капитал Общества определен Уставом Общества, утвержденным распоряжением _________________ от «___» ________ 201_ года № ___________.

Уставный капитал Общества составляет _____________ руб. и разделен на _____________ именных обыкновенных бездокументарных акций номинальной стоимостью ___________ рублей каждая.

Размер уставного капитала Общества соответствует требованиям ст. 26 Федерального закона «Об акционерных обществах» № 208-ФЗ от 26.12.1995 и превышает тысячекратную сумму минимального размера оплаты труда, установленного Федеральным законом на дату регистрации общества.

В соответствии с бухгалтерским балансом Общества (ф. № 1) за 201_ годовая стоимость чистых активов на конец отчетного периода составляла - ________ тыс. руб. что отражено в пояснительной записке к бухгалтерской отчетности Общества за 201_ год.

Величина чистых активов Общества на конец отчетного периода превышала размер уставного капитала на _____ тыс. руб. что соответствует требованиям ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Согласно данным бухгалтерского баланса (форма № 1) размер резервного капитала на конец отчетного периода составлял ______ тыс. руб.

Полную форму типового бланка и образца заключения ревизионной комиссии открытого акционерного общества можно скачать из прикрепленной к странице формы.

Этот документ может быть вам полезен:

Отчет ревизора по итогам проверки финансово-хозяйственной деятельности открытого акционерного общества «Мельница» (оао «Мельница») за 2009 год

Отчет ревизора по итогам проверки финансово-хозяйственной деятельности открытого акционерного общества «Мельница» (ОАО «Мельница») за 2009 год

Г. Барыш Ульяновской области 25 июня 2010 года

Ревизор ОАО «Мельница», избранный общим собранием акционеров 19 июня 2009 года, Садушкин А. В. руководствуясь полномочиями, определенными Федеральным законом «Об акционерных обществах», Уставом ОАО «Мельница», провела проверку финансово-хозяйственной деятельности Общества за 2009 год.

Проверка проведена в отношении годовой отчетности Общества за финансовый год с 01 января по 31 декабря 2009 года

по следующим направлениям:

? соблюдение установленного порядка ведения бухгалтерского учета и

предоставления финансовой отчетности;

? проверка законности решений и действий исполнительных органов

Общества, в том числе заключенных договоров и совершенных сделок;

? проверка соблюдения правовых актов при осуществлении финансово-

? анализ организации внутреннего контроля.

Анализ проводился на основании документов, регистров бухгалтерского и налогового учета.

При проведении контрольно-ревизионных мероприятий Ревизором использовались в сочетании методы сплошной и выборочной проверки отдельных операций.

Краткие сведения об Обществе

Полное фирменное наименование: Открытое акционерное общество ОАО «Мельница» Адрес места нахождения исполнительного органа: 433750. Россия, Ульяновская обл. ул. Радищева, дом 88.

Информация о регистрации: Общество зарегистрировано Постановлением администрации г. Барыша от 16 июля 1993 г. В соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Общество зарегистрировано в Едином государственном реестре юридических лиц 05 сентября 2002 года за № 1027300514845.

Ответственными за ведение бухгалтерского учета и составление бухгалтерской отчетности Общества в проверяемом периоде являются:

? Генеральный директор – В.А. Денисов;

? Главный бухгалтер – В. П. Штранина.

Высшим органом управления Общества является общее собрание акционеров. В Обществе сформирован Совет директоров в количестве 5 человек.

Генеральный директор В.А. Денисов назначен в соответствии с Уставом решением Совета директоров от «20» июня 2008 года со сроком полномочий по 20 июня 2012 года включительно.

Основные финансово-экономические показатели деятельности Общества за 2009 год

По итогам работы за 2009 год Обществом достигнуты следующие показатели, характеризующие деловую активность и финансовое состояние:

Бухгалтерский учет в Обществе организован в соответствии с требованиями нормативно-правовых актов, регулирующих бухгалтерский учет в Российской Федерации, и ведется на основе учетной политики, утвержденной приказом Генерального директора Общества № 5 от 19.01.07.

Бухгалтерская отчетность за 2009 год подготовлена в соответствии с Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», в объеме бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним (формы №№ 3-5 по ОКУД), пояснительной записки и аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности.

Ревизионной комиссией при проведении проверки финансово-хозяйственной деятельности Общества за 2009 год не установлено существенных нарушений в соблюдении требований законодательства Российской Федерации и существенных искажений при отражении финансово-хозяйственных операций.

Бухгалтерская отчетность Общества позволяет сформировать полную и объективную информацию о финансово-хозяйственной деятельности Общества и ее результатах, необходимую для оперативного руководства и управления, а также использования инвесторами, кредиторами, государственными органами и иными заинтересованными организациями и лицами.

Существенные факты хозяйственной деятельности

В течение 2009 года Обществом не заключались крупные сделки и сделки, в совершении которых имеется заинтересованность (в трактовке данного понятия ФЗ «Об акционерных обществах»).

Список аффилированных лиц Общества соответствуют форме, указанной в Положении о раскрытии информации эмитентами эмиссионных бумаг, и ежегодно публикуются в газете «Барышские вести».

На основании проведенных процедур контроля Ревизор Общества полагает, что полученные результаты позволяют сделать вывод о том, что

- решения по вопросам финансово-хозяйственной деятельности приняты в 2009г. Советом директоров Общества в соответствии с действующим законодательством и Уставом Общества

- бухгалтерская отчетность за 2009 год отражает достоверно во всех существенных аспектах финансовое положение Общества и результаты его финансово-хозяйственной деятельности за период с 01 января по 31 декабря 2009г.

- представленный Обществом годовой отчет в своих существенных положениях, отражение которых предусмотрено законодательством, содержит достоверные сведения.

ОАО «Мельница» Садушкин А. В.

Похожие:о достоверности данных, содержащихся в Годовом отчёте

ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА ВНЕШНЕЙ ТОРГОВЛИ

г. Ярославль 24 марта 2007 г.

Настоящее заключение подготовлено Ревизором ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА ВНЕШНЕЙ ТОРГОВЛИ (ОАО ВНЕШТОРГ), действующего на основании Положения о Ревизоре ОАО ВНЕШТОРГ.

Ревизором была проведена проверка прилагаемого Годового отчёта ОАО ВНЕШТОРГ за 2007 год. Данный Годовой отчёт представлен исполнительным органом ОАО ВНЕШТОРГ исходя из «Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров», утверждённого Постановлением Федеральной комиссии по рынку ценных бумаг от 31.05.2002 № 17/пс. Ответственность за подготовку данного отчёта несёт исполнительный орган ОАО ВНЕШТОРГ. Обязанность Ревизора заключается в том, чтобы высказать мнение о достоверности данных, содержащихся в Годовом отчёте.

Проверка проведена в соответствии с Федеральным законом РФ от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и Положением о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров», утверждённого Постановлением Федеральной комиссии по рынку ценных бумаг от 31.05.2002 № 17/пс.

По мнению Ревизора, данные, содержащиеся в Годовом отчёте ОАО ВНЕШТОРГ, достоверны. То есть годовой отчёт подготовлен таким образом, чтобы обеспечить достоверное отражение следующих данных:

положение общества в отрасли;

приоритетные направления деятельности общества;

отчёт о результатах развития общества по приоритетным направлениям его деятельности;

перспективы развития общества;

описание основных факторов риска, связанных с деятельностью общества;

перечень совершённых обществом в отчётном году сделок, признаваемых в соответствии с Федеральным законом «Об акционерных обществах» крупными сделками, а также иных сделок, на совершение которых в соответствии с Уставом общества распространяется порядок одобрения крупных сделок, с указанием по каждой сделке её существенных условий и органа управления общества, принявшего решения о её одобрении;

перечень совершённых обществом в отчётном году сделок, признаваемых в соответствии с Федеральным законом «Об акционерных обществах» сделками, в совершении которых имеется заинтересованность, с указанием по каждой сделке заинтересованного лица (лиц), существенных условий и органа управления общества, принявшего решение об её одобрении;

состав совета директоров общества, включая информацию об изменениях в составе совета директоров общества, имевших место в отчётном году, и сведения о членах совета директоров (наблюдательного совета) общества, в том числе их краткие биографические данные и владение акциями общества в течение отчётного года;

сведения о лице, занимающем должность единоличного исполнительного органа общества и членах коллегиального исполнительного органа общества, в том числе их краткие биографические данные и владение акциями общества в течение отчётного года;

критерии определения и размер вознаграждения (компенсации расходов) лица, занимающего должность единоличного исполнительного органа общества, каждого члена коллегиального исполнительного органа общества и каждого члена совета директоров общества или общий размер вознаграждения (компенсации расходов) всех этих лиц, выплаченного или выплачиваемого по результатам отчётного года;

сведения о соблюдении обществом Кодекса корпоративного поведения.

Ревизор ОАО ВНЕШТОРГ И.И. Харитонова

Сайт управляется системой uCoz

Город Одинцово, 30 марта 2012 года

Ревизор, утвержденный постановлением Администрации Одинцовского муниципального района Московской области от 04.05.2011 № 1551, Кротов А. А. руководствуясь Федеральным законом от 22.12.1995 № 208-ФЗ «Об акционерных обществах», Уставом ОАО «РЭП «Ершово» и Положением о Ревизионной комиссии. провел выборочную проверку финансово-хозяйственной деятельности Общества за 2011 год, по результатам которой подготовлено настоящее заключение.

Проверка проводилась по следующим направлениям:

ОАО «РЭП «Ершово» находится по адресу: 143055, Российская Федерация, Московская область, Одинцовский район, с. Ершово, д. 8.

Общество выбрано управляющей компанией жилого фонда, расположенный на территории сельского поселения Ершовское.

За период с января по август 2011 года Общество осуществляло деятельность по производству и реализации питьевой воды без наличия лицензии, в связи с чем, уплачивало водный налог в повышенном размере, что отрицательно отразилось на финансовом результате.

Основным видом деятельности общества является предоставление жилищно-коммунальных услуг - доля в выручке общества за 2011 год составила 100%.

За 2011 год Обществом получена выручка от продажи товаров, работ и услуг в размере 30 347 тыс. руб. Себестоимость реализованных товаров, услуг составила 30 558 тыс. руб. убыток от основной деятельности за отчетный период составил 211 тыс. руб.

Убыток допущен по следующим видам услуг:

В отчетном периоде прибыль получена от реализации тепловой энергии в размере 2 158 тыс. руб.

По сравнению с предыдущим годом уменьшился убыток по содержанию и эксплуатации жилого фонда на 238 тыс. руб. по-производству и реализации воды на 926 тыс. руб. по водоотведению на 17 тыс. руб.

Прочие доходы общества составили 3 696 тыс. руб. прочие расходы - 3 348 тыс. руб. Таким образом, прочие доходы превысили прочие расходы на 348 тыс. руб. Следует отметить, что по сравнению с предыдущим годом прочие доходы увеличились на 920 тыс. руб. прочие расходы на 727 тыс. руб.

Кроме того, уплачен налог на прибыль в сумме 30 тыс. руб.

По результатам финансово-хозяйственной деятельности за 2011 год Обществом получена чистая прибыль в размере 107,0 тыс. руб.

Таким образом, основная цель Общества - законное получение прибыли достигнута.

Чистая прибыль, полученная по результатам работы, за 2010 год направлена на покрытие убытка, который по состоянию на 01.01.2012 года составляет 2 659 тыс. руб.

Уставный капитал ОАО «РЭП «Ершово» определен в размере 8 027 тыс. руб. и в 2011 году не изменялся.

По состоянию на 01.01.2012 стоимость чистых активов составляет 5 368 тыс. руб. что ниже размера уставного капитала на 2 659 тыс. руб.

Следует обратить внимание, что с момента создания Открытого акционерного общества стоимость чистых активов не превышала размер уставного капитала (8 027 тыс. руб.), а именно:

Платежеспособность и ликвидность Общества по состоянию на 01.01.2012 характеризуется следующими данными: все коэффициенты ликвидности и платежеспособности имеют высокие показатели.

Характеристика финансового состояния общества: Общество обладает ликвидностью, устойчивостью и финансовой независимостью.

По состоянию на 01.01.2011 объем дебиторской задолженности составляет 4 041 тыс. руб. За 2011 год объем задолженности увеличился на 277 тыс. руб. и по состоянию на 01.01.2012 задолженность образовалась в размере 4 318 тыс. руб. В составе дебиторской задолженности значительную сумму занимает задолженность населения - 3 955 тыс. руб. (91,6% от общей суммы задолженности), из которой задолженность свыше 3-х лет составляет 160,9 тыс. руб.

В 2011 году в суд иски о взыскании задолженности с населения не направлялись.

По состоянию на 01.01.2011 объем кредиторской задолженности составляет 1 188 тыс. руб. За 2011 год объем задолженности увеличился на 1 058 тыс. руб. и на 01.01.2012г. задолженность образовалась в размере 2 246 тыс. руб. в составе которой наибольшая задолженность числится по налогам и сборам - 1 129 тыс. руб. или 50,3% от общей суммы задолженности.

Таким образом, дебиторская задолженность превышает кредиторскую задолженность в 1,9 раза.

На балансе Общества числятся объекты основных средств, в составе которых имеется недвижимое имущество, право собственности на которое не зарегистрировано.

На основании предоставленных для выборочной проверки первичных учетных бухгалтерских документов существенных замечаний, способных повлиять на достоверность бухгалтерской отчетности, не установлено.

Бухгалтерский баланс за 2011 год, годовая бухгалтерская отчетность, в том числе отчет о прибылях и убытках. отчет об изменении капитала, отчет о движении денежных средств составлены в полном объеме и по утвержденным формам.

Предложения Совету ДиректоровСогласно п. 4 статьи 35 «Фонды и чистые активы Общества» Федерального закона от 26.12.1995 года № 208-ФЗ «Об акционерных обществах» Совету директоров ОАО «РЭП «Ершово» при подготовке к годовому общему собранию акционеров в состав годового отчета Общества необходимо включить раздел о состоянии его чистых активов, который должен содержать:

Если стоимость чистых активов остается меньше его уставного капитала по окончанию финансового года, не позднее шести месяцев после окончания финансового года Общество обязано принять одно из следующих решений (п. 6 статьи 35 «Фонды и чистые активы Общества» Федерального закона от 26.12.1995 года № 208-ФЗ):

В целом, финансовое состояние Общества можно рассматривать как стабильное. Наблюдается тенденция роста прибыли, показатели финансово-хозяйственной деятельности имеют положительную динамику. Несмотря на не большой рост чистых активов величина уставного капитала значительно превышает стоимость чистых активов.

На основании проведенной проверки:

По результатам проведенной проверки годовая бухгалтерская отчетность отражает достоверно в существенных отношениях финансовое положение Открытого акционерного общества «Ремонтно-эксплуатационное предприятие «Ершово» по состоянию на 01.01.2012 и результаты ее финансово-хозяйственной деятельности за 2011 год.

Результаты финансово-хозяйственной деятельности Общества, отраженные в бухгалтерской отчетности, могут быть приняты акционером Общества к рассмотрению и утверждены на годовом общем собрании со следующими показателями:

Ревизор А. А. Кротов

Приказ ОАО "РЖД" от 23 июня 2004 г. N 80

"Об утверждении типовых документов дочерних и зависимых обществ ОАО "РЖД"

8. Заключение Ревизионной комиссии

8.1. По итогам ревизионной проверки финансово-хозяйственной деятельности Общества Ревизионная комиссия составляет заключение.

8.2. Заключение Ревизионной комиссии должно состоять из трех частей: вводной, аналитической и итоговой.

8.3. Вводная часть заключения Ревизионной комиссии должна включать:

1) название документа в целом - Заключение Ревизионной комиссии ОАО "__________________________";

2) дату и место составления заключения;

3) дату (период) и место проведения ревизионной проверки;

4) основание ревизионной проверки (решение Ревизионной комиссии, Общего собрания акционеров, Совета директоров, акционеров (акционера) Общества);

5) цель ревизионной проверки (определение законности деятельности Общества, установление достоверности бухгалтерской и иной документации, ее соответствия законодательству Российской Федерации, др.);

6) объект ревизионной проверки (определенная деятельность Общества, финансово-хозяйственная документация, включая бухгалтерскую и статистическую отчетность, др.);

7) перечень нормативно-правовых и иных документов, регулирующих деятельность Общества, которые были использованы при проведении ревизионной проверки.

8.4. Аналитическая часть должна содержать объективную оценку состояния проверяемого объекта и включать в себя:

1) общие результаты ревизионной проверки документации бухгалтерского учета и отчетности и иной документации о финансово-хозяйственной деятельности Общества;

2) общие результаты ревизионной проверки соблюдения требований законодательства Российской Федерации при совершении финансово-хозяйственных операций;

8.5. Итоговая часть заключения Ревизионной комиссии представляет собой аргументированные выводы Ревизионной комиссии и должна содержать:

1) подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документах Общества;

2) информацию о фактах нарушения, установленного законодательством Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также законодательства Российской Федерации при осуществлении финансово-хозяйственной деятельности;

3) рекомендации и предложения по устранению причин и последствий нарушений законодательства Российской Федерации, устава и внутренних документов Общества.

8.6. Заключение Ревизионной комиссии составляется в 3 (трех) экземплярах не позднее 10 (десяти) дней с момента проведения проверки и подписывается всеми членами Ревизионной комиссии на заседании Ревизионной комиссии по итогам ревизионной проверки.

Один экземпляр заключения остается в делах Ревизионной комиссии, другие 2 (два) экземпляра направляются в Совет директоров Общества и единоличному исполнительному органу Общества.

8.7. Общество обязано бессрочно хранить заключения Ревизионной комиссии и обеспечивать доступ к ним по требованию акционеров Общества.

Утверждено

Общим собранием акционеров АО

Протокол N ____ от "__"_________ 200 _ г.

Председатель собрания ___________________

Секретарь собрания ______________________

Положение о ревизионной комиссии (ревизоре)

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с Федеральным

законом "Об акционерных обществах" на основе действующего

законодательства и Устава Общества.

1.2. Положение определяет статус, состав, компетенцию, полномочия

Ревизионной комиссии, порядок ее работы и взаимодействия с иными органами

управления Обществом.

2. Правовой статус Ревизионной комиссии

2.1. Ревизионная комиссия (ревизор) избирается Общим собранием

акционеров для контроля за финансово-хозяйственной деятельностью

Общества.

2.2. Компетенция Ревизионной комиссии (ревизора) по вопросам, не

предусмотренным Законом "Об акционерных обществах", определяется Уставом

Общества.

Порядок деятельности Ревизионной комиссии определяется настоящим

Положением, утверждаемым Общим собранием акционеров.

2.3. Проверка (ревизия) финансово-хозяйственной деятельности

осуществляется по итогам деятельности Общества за год, а также во всякое

время по инициативе Ревизионной комиссии, решению Общего собрания

акционеров, совета директоров (наблюдательного совета) Общества или по

требованию акционера (акционеров), владеющего в совокупности не менее чем

10% голосующих акций Общества.

2.4. По требованию Ревизионной комиссии лица, занимающие должности в

органах управления, обязаны представить документы о

финансово-хозяйственной деятельности Общества.

2.5. Ревизионная комиссия вправе потребовать созыва внеочередного

Общего собрания акционеров в соответствии со ст. 55 Закона "Об

акционерных обществах".

2.6. Члены Ревизионной комиссии не могут одновременно являться

членами совета директоров, а также занимать иные должности в органах

управления Общества.

Акции, принадлежащие членам совета директоров или лицам, занимающим

должности в органах управления Общества, не могут участвовать в

голосовании при выборе членов Ревизионной комиссии (ревизора) общества.

3. Состав Ревизионной комиссии

3.1. Ревизионная комиссия избирается простым большинством голосов

владельцев акций, принимающих участие в голосовании. Выборы проводятся

отдельно по каждой кандидатуре.

3.2. В состав Ревизионной комиссии должно входить нечетное

количество (не менее 3) человек. Ревизионная комиссия избирается на 2

года с правом продления этого срока собранием акционеров.

3.3. В состав Ревизионной комиссии не имеют права входить

генеральный директор (президент) Общества, исполнительные директора и

главный бухгалтер.

4. Компетенция Ревизионной комиссии (ревизора)

4.1. Ревизионная комиссия (ревизор) проверяет и ревизует

финансово-хозяйственную деятельность и текущую документацию Общества не

реже одного раза в год. Проверки могут осуществляться по поручению

собрания акционеров, совета директоров, акционеров, владеющих в

совокупности не менее чем 10% голосующих акций Общества, а также по

собственной инициативе Комиссии.

4.2. При выполнении своих функций Ревизионная комиссия:

проверяет финансовую документацию, заключения комиссии по

инвентаризации имущества, сравнивает указанные документы с данными

первичного бухгалтерского учета;

проверяет законность договоров Общества, расчетов с контрагентами;

анализирует ведение бухгалтерского и статистического учета;

проверяет соблюдение в финансово-хозяйственной и производственной

деятельности установленных нормативов, правил, ГОСТов, ТУ и др.;

анализирует финансовое положение Общества, его платежеспособность,

ликвидность активов, соотношение собственных и заемных средств, выявляет

резервы улучшения экономического состояния Общества и вырабатывает

рекомендации для органов управления;

проверяет своевременность и правильность платежей поставщикам

продукции и услуг, платежей в бюджет, начислений и выплат дивидендов,

процентов по облигациям, погашение прочих обязательств;

проверяет правильность составления балансов Общества, отчетной

документации для налоговой инспекции, статистических органов, органов

государственного управления;

проверяет правомочность решений, принимаемых советом директоров и

правлением, их соответствие Уставу Общества и решениям собрания

акционеров;

анализирует решения собрания акционеров, вносит предложения по их

корректировке при расхождениях с законодательством и другими нормативными

актами.

5. Права и полномочия Ревизионной комиссии

Ревизионная комиссия имеет право:

5.1. Получать от органов управления Обществом, его подразделений и

служб, должностных лиц все затребованные документы, необходимые для

работы материалы, изучение которых соответствует функциям и полномочиям

Ревизионной комиссии.

Указанные документы должны быть представлены Ревизионной комиссии в

течение 5 дней после ее письменного запроса.

5.2. Созывать собрание акционеров при возникновении реальной угрозы

интересам Общества.

5.3. Требовать личного объяснения от работников Общества, включая

любых должностных лиц, по вопросам, находящимся в компетенции Ревизионной

комиссии.

5.4. Привлекать к работе специалистов, не занимающих штатных

должностей в Обществе.

5.5. Ставить перед управляющими органами вопрос об ответственности

работников Общества, включая должностных лиц, в случае нарушения ими

установленных положений, правил и инструкций.

6. Обязанности Ревизионной комиссии и ее членов

6.1. Ревизионная комиссия обязана:

своевременно доводить до сведения собрания акционеров, совета

директоров, правления результаты ревизий и проверок в форме письменных

отчетов, докладных записок, информации на заседаниях органов управления

Обществом;

сохранять коммерческую тайну, не разглашать конфиденциальные

сведения, к которым члены Ревизионной комиссии имеют доступ при

выполнении своих функций;

требовать от уполномоченных органов созыва внеочередного собрания

акционеров в случае возникновения реальной угрозы интересам Общества.

6.2. Ревизионная комиссия представляет в совет директоров

(наблюдательный совет) не позднее чем за 10 дней до годового собрания

акционеров заключение по итогам годовой проверки финансово-хозяйственной

деятельности Общества, в котором должны содержаться:

подтверждение достоверности данных отчета и иных финансовых

документов Общества;

информация о фактах нарушения порядка ведения бухгалтерского учета и

представления финансовой отчетности, а также о нарушениях при

осуществлении финансово-хозяйственной деятельности.

6.3. За неверные заключения члены Ревизионной комиссии несут

ответственность, мера которой определяется собранием акционеров.

6.4. Член Ревизионной комиссии, который намеревается прекратить

выполнение своих функций досрочно, обязан уведомить об этом совет

директоров за один месяц. В таком случае ближайшее собрание акционеров

доукомплектовывает Комиссию.

7. Заседания Ревизионной комиссии

7.1. Ревизионная комиссия решает все вопросы на своих заседаниях.

Заседания проводятся по утвержденному плану, а также перед началом

проверки или ревизии и по их результатам. Член Ревизионной комиссии может

требовать экстренного созыва Комиссии, если выявлены нарушения, требующие

безотлагательного разбирательства.

7.2. Заседания Ревизионной комиссии считаются правомочными, если на

них присутствуют не менее 50% ее членов. На заседании ведется протокол.

7.3. Каждый член Комиссии обладает одним голосом. Акты и заключения

утверждаются простым большинством голосов присутствующих. При их

равенстве решающим является голос председателя Ревизионной комиссии.

Член Ревизионной комиссии, не согласный с решением большинства,

вправе зафиксировать в протоколе особое мнение и довести его до сведения

правления, совета директоров и собрания акционеров.

7.4. Ревизионная комиссия из своего состава избирает председателя и

секретаря.

Председатель Комиссии созывает и проводит заседания; организует

текущую работу Ревизионной комиссии; представляет ее на заседаниях

правления, совета директоров, собрания акционеров; подписывает документы,

выходящие от ее имени.

Секретарь Ревизионной комиссии организует ведение протоколов ее

заседаний, доводит до адресатов акты и заключения Ревизионной комиссии,

подписывает документы, выходящие от ее имени.

Не забудьте утвердить отчет

Круг обязанностей бухгалтера обычно шире, чем просто ведение учета. Как правило, ему приходится консультировать начальство и по правовым вопросам. При подготовке годового отчета многих руководителей интересует, когда и как его нужно утверждать.

О том, что каждая организация обязана утверждать годовой отчет, сказано в пункте 2 статьи 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". Эта процедура должна быть прописана в учредительных документах фирмы.

Организационно-правовая форма компании влияет на порядок утверждения годового отчета. Для обществ с ограниченной ответственностью и акционерных обществ эти процедуры различны. Рассмотрим каждый из вариантов.

ООО утверждают годовую отчетность на общем собрании участников или учредителей (подп. 6 п. 2 ст. 33 Закона от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью"). Фирмы обязаны проводить его как минимум один раз в год. Конкретные сроки должны быть указаны в уставе организации.

Обратите внимание: собрание нельзя проводить раньше двух и позже четырех месяцев после окончания года. Так сказано в статье 34 Закона N 14-ФЗ.

О грядущем собрании фирма должна уведомить каждого учредителя заказным письмом. По итогам собрания следует составить два документа - протокол и решение. Их формы официально не утверждены. Протокол должен содержать сведения о дате, времени и месте проведения собрания. В нем также нужно указать фамилию, имя, отчество председателя и секретаря, перечислить учредителей и размеры их долей в уставном капитале и повестку дня. Наконец, важно не забыть отразить в документе результаты собрания.

На основе протокола оформляют решение об утверждении годовой бухгалтерской отчетности ООО. Дата составления этого документа и будет датой утверждения отчета на титульном листе бухгалтерского баланса.

Чтобы утвердить годовой отчет, АО должно провести общее собрание акционеров (подп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах"). Для подготовки к этому мероприятию у акционеров есть больше времени, чем у участников общества с ограниченной ответственностью. В пункте 1 статьи 47 Закона N 208-ФЗ сказано, что собрание необходимо провести не раньше чем через два и не позже чем через шесть месяцев по окончании года. Конкретный срок также должен быть прописан в уставе организации.

О том, что фирма проводит собрание, необходимо не позднее чем за 20 дней до его начала уведомить каждого акционера заказным письмом. В письме обязательно нужно указать полное название, юридический и фактический адрес фирмы, дату и место проведения собрания, повестку дня, порядок ознакомления акционеров с бухгалтерской отчетностью и другими документами (например, аудиторским заключением).

Акционерным обществам гораздо сложнее утвердить отчеты, чем их коллегам с "ограниченной ответственностью". Для начала достоверность отчетных данных организации должна подтвердить ревизионная комиссия. Затем не позже чем за 30 дней до проведения годового собрания акционеров отчетность надо утвердить на совете директоров АО. Если такой управляющей структуры в организации нет, баланс должен предварительно утвердить ее руководитель.

Утверждение отчета акционерного общества (как и ООО) оформляют протоколом и решением на его основе. Кроме обязательных реквизитов, перечисленных в протоколе для ООО, в аналогичной бумаге акционерного общества должно быть указано как общее количество голосов акционеров, так и количество участвующих в собрании. Дату, указанную в решении, проставляют на титульном листе баланса.

Совет

Владимир Мещеряков, руководитель авторского коллектива книги "Годовой отчет-2005":

"Если в обществе больше 15 участников, то бухгалтерскую отчетность должна проверить ревизионная комиссия (ревизор). Общее собрание не может утвердить отчетность без соответствующего заключения. Проверяющим необходимо представить все документы, связанные с деятельностью фирмы. Главный бухгалтер и другие работники фирмы обязаны давать необходимые письменные или устные пояснения".

ООО "Альфа" Утвержден

общим собранием

акционеров ООО "Альфа"

от 6 марта 2006 г. N 57-п

Собрание проводится по адресу: г. Москва, ул. Кржижановского, д. 25, офис 12.

Дата и время проведения собрания: 6 марта 2006 года, 9.00.

Председатель собрания: Сергей Михайлович Артюх.

Секретарь собрания: Нина Георгиевна Краюшкина.

На собрании присутствовали следующие участники ООО "Альфа":

- Овсенев Д.Ю. - 55 процентов уставного капитала;

- Смирнов Л.Т. - 45 процентов уставного капитала,

Кворум соблюден.

Повестка дня:

1. Утверждение бухгалтерской отчетности общества за 2005 год.

Выступали:

1. Генеральный директор ООО "Альфа" Артюх С.М.

Единогласно постановили:

1. Утвердить бухгалтерскую отчетность за 2005 год в составе следующих форм:

- Бухгалтерский баланс (форма N 1);

- Отчет о прибылях и убытках (форма N 2);

- Отчет об изменениях капитала (форма N 3);

- Отчет о движении денежных средств (форма N 4);

- Приложение к бухгалтерскому балансу (форма N 5);

- Пояснительная записка.

Председатель собрания Артюх /Артюх С.М./

───────────

Секретарь собрания Краюшкина /Краюшкина Н.Г./

───────────

ООО "Альфа" Утвержден

общим собранием

акционеров ООО "Альфа"

от 7 марта 2006 г. N 4-р

Об утверждении

бухгалтерской отчетности

Участники общества с ограниченной ответственностью "Альфа" приняли решение утвердить бухгалтерскую отчетность организации за 2005 г.

Основание: протокол общего собрания участников ООО "Альфа" от 6 марта 2006 г. N 57-п.

Участники: Овсенев /Овсенев Д.Ю./ ----------- Смирнов /Смирнов Л.Т./ -----------

* Решение об утверждении бухгалтерской отчетности акционерного общества оформляется аналогично.

ЗАО "Бета" Утвержден

общим собранием

акционеров ЗАО "Бета"

от 6 марта 2006 г. N 19

Собрание проводится по адресу: г. Москва, ул. Земляной вал, д. 14, офис 23.

Дата и время проведения собрания: 4 марта 2006 года, 10.00.

Председатель собрания: Дмитрий Владимирович Шабанов.

Секретарь собрания: Надежда Анатольевна Ушакова.

Общее количество акций организации:

- 4000 шт. обыкновенных акций;

- 200 шт. привилегированных акций.

Общее количество голосующих акций - 4000 шт.

На собрании присутствовали акционеры ЗАО "Бета":

- Рябцев Г.Е. - 3200 шт. обыкновенных акций;

- Максимкин Л.Б. - 120 привилегированных акций и 800 обыкновенных акций;

- Булатов С.А. - 80 привилегированных акций.

Кворум соблюден.

Повестка дня:

Утверждение бухгалтерской отчетности общества за 2005 год.

Выступали:

Генеральный директор ЗАО "Бета" Шабанов Д.В. представил отчет о деятельности ЗАО "Бета" за 2005 год.

Единогласно постановили:

1. Утвердить бухгалтерскую отчетность за 2005 год в составе следующих форм:

- Бухгалтерский баланс (форма N 1);

- Отчет о прибылях и убытках (форма N 2);

- Отчет об изменениях капитала (форма N 3);

- Отчет о движении денежных средств (форма N 4);

- Приложение к бухгалтерскому балансу (форма N 5);

- Пояснительная записка.

Председатель собрания Шабанов /Шабанов Д.В./

Секретарь собрания Ушакова /Ушакова Н.А./

Д. Попов,

эксперт ПБ

"Практическая бухгалтерия", N 2, февраль 2006 г.