Рейтинг: 4.1/5.0 (1773 проголосовавших)

Рейтинг: 4.1/5.0 (1773 проголосовавших)Категория: Бланки/Образцы

Главная → Бланки → Бухгалтерская отчетность

"> Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств

Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказов Минфина РФ от 17.08.2012 N 113н ,

от 06.04.2015 N 57н )

Формат: MS-Excel:: Размер: 12 КБ

Действует с 17.05.15 г.

Формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства Приказ Минфина от 02.07.10 г. N 66н

(в ред. Приказов Минфина РФ от 05.10.2011 N 124н ,

от 17.08.2012 N 113н )

Формат: MS-Excel:: Размер: 10 КБ

Действует с 28 октября 2012 года

Сдавать бухгалтерскую отчетность должны все компании, которые ведут бухучет. Малые компании вправе сдать упрощенную бухгалтерскую отчетность. Смотрите формы отчетности и порядок сдачи.

В этом году возникла путаница с упрощенной бухгалтерской отчетностью. Важно не перепутать, у кого есть право на сокращенный баланс, а у кого нет.

Кто сдает упрощенную бухгалтерскую отчетностьПо новым правилам к малым относятся компании, выручка которых за 2015 год меньше 800 млн рублей, доля участия иностранных и крупных российских организаций не превышает 49%, а среднесписочная численность за прошлый год - не более 100 человек. Но сдавать упрощенный баланс вправе не все компании, которые подходят под эти критерии.

Сдать упрощенную бухгалтерскую отчетность вправе только те малые компании, для которых не обязателен аудит (ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). А в этом году аудит должны пройти все АО, а также компании, выручка которых за 2014 год больше 400 млн рублей или активы баланса на 31 декабря 2014 года выше 60 млн рублей.

Кроме того, сдавать упрощенную бухгалтерскую отчетность не вправе жилищные кооперативы, микрофинансовые организации, адвокатские бюро и др.

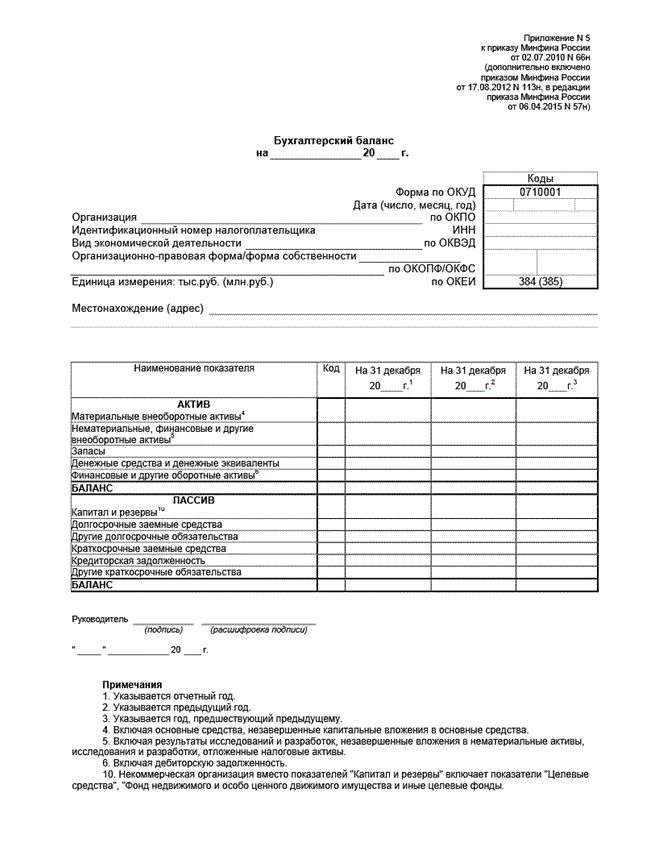

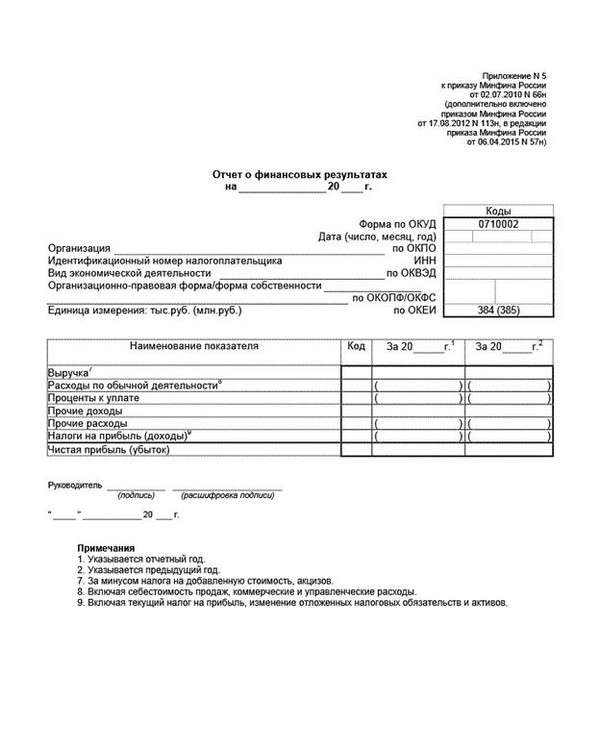

Формы упрощенной бухгалтерской отчетностиМалые компании сдают бухгалтерский баланс и отчет о финансовых результатах. Заполнить их можно как по общей, так и сокращенной форме.

Отчеты об изменениях капитала, о движении денежных средств и пояснения можно не сдавать. Они составляются по желанию и только если без них невозможно оценить финансовое положение компании (п. 6 приказа Минфина России от 02.07.2010 № 66н, информация Минфина России № ПЗ-3/2015).

Например, можно составить отчет о движении денежных средств, если у компании были нестандартные крупные траты. Кроме того, часто развернутую бухгалтерскую отчетность требуют банки при выдаче кредита.

Формы Бухгалтерского баланса и отчета и финансовых результатах утверждены приказом Минфина России от 02.07.2010 № 66н.

Бухгалтерский баланс (упрощенная форма)

Скачать Бухгалтерский баланс (упрощенная форма)

Скачать Бухгалтерский баланс (упрощенная форма)

Скачать Отчет о финансовых результатах (упрощенная форма)

Отчетом о финансовых результатах теперь будет называться отчет о прибылях и убытках. Те организации, которые для годовой бухгалтерской отчетности 2015 года должны проходить аудиторскую проверку и получать заключение аудиторов

Составлять в обязательном порядке промежуточную (месячную, квартальную) бухгалтерскую отчетность в течение 2015 года закон не требует. То есть за 2015 год вам нужно будет отчитаться только в 2016 году. Однако промежуточные формы вы можете заполнять по собственной инициативе или просьбе вашего руководства, а также контрагентов (п. 4 ст. 13 Закона № 402-ФЗ). Например, если ваша фирма собирается в середине 2015 года получать кредит в банке, то, скорее всего, у вас запросят отчетность за прошедший период. Например, за полугодие 2015 года.

Бухгалтерская отчетность коммерческих фирм включает в себя (п. 1 ст. 14 Закона № 402-ФЗ):

бухгалтерский баланс;

отчет о финансовых результатах;

приложения к бухгалтерскому балансу и отчету о финансовых результатах (отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств). Заметьте: «упрощенцы» — субъекты малого предпринимательства вправе заполнять указанные приложения только в том случае, если есть важная информация, которую отражают в таких отчетах. И без знания которой пользователи отчетности (учредители компании, контролирующие органы) не смогут оценить должным образом финансовое положение организации или финансовые результаты ее деятельности (подп. «б» п. 6 приказа Минфина России от 02.07.2010 № 66н, далее — приказ № 66н).

Начиная с отчетности за девять месяцев 2012 года малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого

Состав приложений к указанным отчетным формам бухгалтерским законодательством не определен. При необходимости по собственной инициативе НКО может привести необходимые пояснения к отчетности, составив их в произвольном виде в текстовой и (или) табличной форме. Или же используя формы, предусмотренные для коммерческих фирм. В частности, НКО может заполнить отчет о финансовых результатах. Например, если компания помимо некоммерческой (уставной) деятельности ведет еще и коммерческую (предпринимательскую) деятельность. И в случае, когда прибыль от бизнеса существенна и показатель по мнению бухгалтера требует детального раскрытия. Аудит бухгалтерской отчетности

Так вот если организация в соответствии с законодательством подлежит обязательному аудиту, то в учреждение статистики вместе с годовой бухгалтерской отчетностью нужно также представить аудиторское заключение. А если по срокам с проведением аудита вы не укладываетесь, вы можете сдать в статистику заключение аудиторов отдельно. Сроки здесь такие: не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но только до 31 декабря года, в котором в сдаете отчетность, включительно (п. 2 ст. 18 Закона № 402-ФЗ). При этом в налоговые органы аудиторское заключение представлять не нужно (письма Минфина России от 30.01.2013 № 03-02-07/1/1724, УФНС России по г. Москве от 20.01.2014 № 16-15/003855). Формы бухгалтерской отчетности

В 2015 году никаких серьезных изменений, связанных со сдачей бух отчетности, не предвидится, таким образом, сроки сдачи бухгалтерских документов останутся прежними.

Бухгалтерский баланс. В приказе № 66н вы найдете целых три бланка этого документа. Общеустановленная форма, которую могут применять все организации, приведена в приложении № 1 к приказу № 66н. В приложении № 5 к приказу № 66н содержится упрощенная форма баланса для субъектов малого предпринимательства, имеющих право вести бухучет в упрощенной форме (п. 4 и 5 статьи 6 Закона № 402-ФЗ). И в приложении № 6 к приказу № 66н — специальная, также упрощенная, форма для социально ориентированных некоммерческих организаций. При этом в письме Минфина России от 27.12.2013 № 07-01-06/57795 сказано, что данную форму могут использовать и другие НКО, имеющие право на упрощенный бухучет. Дело в том, что некоммерческим организациям предоставлено право вести бухучет по упрощенной форме и заполнять упрощенную бухгалтерскую отчетность (п. 4 и 5 ст. 6 Закона № 402-ФЗ). Однако пока специальные формы не утверждены, поэтому НКО разрешено применять форму баланса, предусмотренную для социально ориентированных компаний.

© 1997–2015 ООО «Актион бухгалтерия»

Журнал «Упрощёнка» –

об упрощённой системе налогообложения

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации СМИ Эл № ФС77-54792 от 17.07.2013

Любая Учетная политика Бухгалтерская отчетность Налоговая отчетность Бланки и образцы по специальным Фонд социального страхования Бланки Пенсионного фонда Бланки по НДС Отчетность по экологическим

Блоги. Бухгалтерская отчетность в 2015 году. Бухгалтерский учет. Со следующего года бланк первичных документов устанавливается компаниями самостоятельно. Скачать «Машиночитаемая форма бухгалтерской отчетности, рекомендованная

Блоги. Бухгалтерская отчетность в 2015 году. Бухгалтерский учет. Со следующего года бланк первичных документов устанавливается компаниями самостоятельно. Скачать «Машиночитаемая форма бухгалтерской отчетности, рекомендованная

Формы бухгалтерской (финансовой) отчетности 2015 скачать бланки бесплатно. 05.04.2015. Шаблон формы бухгалтерской отчетности организаций представляет собой файл в формате многостраничного TIFF с модифицированными тегами и

Упрощенный бухгалтерский баланс бланк скачать. Как заполнить бухгалтерский баланс по упрощенной форме. Бухгалтерскую отчетность за 2014 год предоставляют все компании на упрощенке в 2015 году.

Упрощенный бухгалтерский баланс бланк скачать. Как заполнить бухгалтерский баланс по упрощенной форме. Бухгалтерскую отчетность за 2014 год предоставляют все компании на упрощенке в 2015 году.

Бухгалтерский баланс (форма 1) – основной отчет бухгалтерской отчетности, который сдается в ФНС по итогам календарного года. Скачать актуальный на 2015 год бланк бухгалтерского баланса и образец его заполнения за 2014 год можно по

В состав бухгалтерской отчетности входят бухгалтерский баланс, отчет о финансовых результатах, а формы бухгалтерской отчетности. бухгалтерская отчетность. Далее: Cправка 2-НДФЛ: новая форма 2015, бланк, образец заполнения.

В состав бухгалтерской отчетности входят бухгалтерский баланс, отчет о финансовых результатах, а формы бухгалтерской отчетности. бухгалтерская отчетность. Далее: Cправка 2-НДФЛ: новая форма 2015, бланк, образец заполнения.

Главная страница. »Статьи. »Форма бухгалтерского баланса за 2014 год. Этим Баланс принципиально отличается от другой важнейшей формы отчетности — отчета о финансовых результатах.

Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и убытках для малого бизнеса(с 2013 года)(за 2014 и 2015 год тоже Установлено также, что в случае если в бухгалтерскую отчетность включаются укрупненные показатели (без их

Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и убытках для малого бизнеса(с 2013 года)(за 2014 и 2015 год тоже Установлено также, что в случае если в бухгалтерскую отчетность включаются укрупненные показатели (без их

Образовательные учреждения. Образование. Бланки бухгалтерской отчетности на 2015 год. ф 3 Отчет орасходах в торговле и общественном питании. ф 5 Отчет Приложение к балансу.

Учетная политика предприятия на 2015 год. Как заполнить новую форму РСВ-1 ПФР. Скачать новые бланки бухгалтерской финансовой отчетности. Формы годового и квартального отчета.

На данной странице можно бесплатно скачать бланки бухгалтерской отчетности, налоговых деклараций и другие формы документов для ФНС, ПФР и Обновление до версии 4.42 от 16.07.2015 года. Командировки работника-иностранца в другой регион.

Можно скачать бланк бухгалтерского баланса в форме Книги Excel, в нее также входят Отчеты Как читать новые правила о предоставления бухгалтерской отчетности? Уведомление о вручении ф119 2015 год скачать.

Можно скачать бланк бухгалтерского баланса в форме Книги Excel, в нее также входят Отчеты Как читать новые правила о предоставления бухгалтерской отчетности? Уведомление о вручении ф119 2015 год скачать.

Бланки и формы бухгалтерской, налоговой отчетности. Бухгалтерские программы скачать бесплатно для малого бизнеса. Программа ПФР и 2НДФЛ за 2015 год. Персонифицированный учет и отчет в пенсионной программе ПФР 2015.

Новая Декларация УСН 2015 бланк скачать в формате .xls. Годовая статистическая отчётность для УСН за 2014 год должна будет включать годовой бухгалтерский баланс, отчёт о финансовых результатах и приложения к ним.

Новая Декларация УСН 2015 бланк скачать в формате .xls. Годовая статистическая отчётность для УСН за 2014 год должна будет включать годовой бухгалтерский баланс, отчёт о финансовых результатах и приложения к ним.

Скачать образец пояснительной записки к бухгалтерской отчетности. Кто должен сдавать декларацию 3-НДФЛ? Программа для заполнения декларации 3-НДФЛ за 2014 год.

Скачать действующие бланки бухгалтерской финансовой отчетности для 2014-2015 года. Бухгалтерская отчетность (форма по КНД 0710098) >>. Отчет о выполнении научных и научно-технических работ военного назначения (форма 1-но (наукаоборона)22 июля 2015

Скачать действующие бланки бухгалтерской финансовой отчетности для 2014-2015 года. Бухгалтерская отчетность (форма по КНД 0710098) >>. Отчет о выполнении научных и научно-технических работ военного назначения (форма 1-но (наукаоборона)22 июля 2015

В Бухсофт Онлайн Вы можете скачать формы отчетности и бланки отчетности в ПФР, ФСС и налоговую для малых предприятий, ИП Бланки форм бухгалтерской и налоговой отчетности в Бухсофт Онлайн. Новые формы отчетности за 2015 год.

Проект контрольных соотношений к показателям бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений 2014 год, месячной и квартальной отчетности в 2015 году" <подробно>. 19н.pdf(0 кБ). 9 декабря 2014

Проект контрольных соотношений к показателям бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений 2014 год, месячной и квартальной отчетности в 2015 году" <подробно>. 19н.pdf(0 кБ). 9 декабря 2014

Шаблоны форм статистической и бухгалтерской отчётности, предоставляемых в системе ФГИС ЕИАС (для отчёта за 2014 год). скачать форму. полное название формы. сроки предоставления. форма №1 (v1.0.1). Бухгалтерский баланс.

Формы бухгалтерской отчетности 2015 г. бланк. Форма 1: Скачать образец документа. Сдать бухгалтерский баланс и отчет о прибылях и убытках за 2015 год необходимо до 31 марта 2016 года.

Формы бухгалтерской отчетности 2015 г. бланк. Форма 1: Скачать образец документа. Сдать бухгалтерский баланс и отчет о прибылях и убытках за 2015 год необходимо до 31 марта 2016 года.

Бесплатно скачать бланки бухгалтерских документов: бланки бухгалтерской отчетности, счет-фактура, РСВ-1, 4-ФСС, декларация по земельному ? Перечень КБК, актуальных в 2015 году. ? Декларация по налогу на прибыль (с 2015 года).

за полугодие на новом бланке нужно не позднее 20 августа 2015 года по электронке или не Бухгалтерскую отчетность за 9 месяцев в налоговую инспекцию не сдают. Скачать Формы Отчётности для МБ.XLS. Скачать Бух.Баланс и Отчёт НКО.XLS.

за полугодие на новом бланке нужно не позднее 20 августа 2015 года по электронке или не Бухгалтерскую отчетность за 9 месяцев в налоговую инспекцию не сдают. Скачать Формы Отчётности для МБ.XLS. Скачать Бух.Баланс и Отчёт НКО.XLS.

Налоги за 2015 год для единщиков «за себя» ЕСВ «за себя» для ФЛП в 2015. бесплатно скачать бланки отчетности Бухгалтерская отчетность 2014-2015, малые предприятия, баланс. /. Бланк форма баланс, отчет о прибылях и убытках.

Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2014 год, 1 квартал, полугодие, 9 месяцев скачать. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ 2015. срок сдачи, бланк форма баланса скачать Приводится форма, бланк баланса и отчета о

Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2014 год, 1 квартал, полугодие, 9 месяцев скачать. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ 2015. срок сдачи, бланк форма баланса скачать Приводится форма, бланк баланса и отчета о

Формы бухгалтерской отчетности. Бухгалтерский баланс (форма 1) Скачать форму 1 Бухгалтерский баланс >>>. Построчное заполнение раздела I «Оборотные активы» >>>. Производственный календарь на 2015 год. НДС: безопасная доля вычетов.

Бланки и формы отчетности. Как правильно выбрать автошколу. Важные изменения в 2015 году. Бухгалтерская отчетность (PDF) (форма рекомендованная ФНС РФ по КНД 0710099).

Бланки и формы отчетности. Как правильно выбрать автошколу. Важные изменения в 2015 году. Бухгалтерская отчетность (PDF) (форма рекомендованная ФНС РФ по КНД 0710099).

Налоги за 2015 год для единщиков "за себя" ЕСВ «за себя» для ФЛП в 2015 году. В разделе "Бланки отчетности" Бланки звітності можно всегда бесплатно скачать бланки отчетности (бухгалтерские бланки, всі бланки звітності) для частного

Среда, 22.07.2015, 09:09. Приветствую Вас Гость | RSS. Бланк бухгалтерской отчетности содержит баланс титульный лист - лист 1. адрес - лист 2. баланс актив - лист 3. баланс пассив - лист 4. отчет о прибылях и убытках - лист 5. расшифровки

Среда, 22.07.2015, 09:09. Приветствую Вас Гость | RSS. Бланк бухгалтерской отчетности содержит баланс титульный лист - лист 1. адрес - лист 2. баланс актив - лист 3. баланс пассив - лист 4. отчет о прибылях и убытках - лист 5. расшифровки

Среда, 22 Июль 2015, 03:34. Бухгалтерское агентство "ГЛАВБУХ Профи", тел. 942-602 * пер. 1905 года, 14а. На этой странице Вы сможете скачать интересующий Вас бланк документа: Бухгалтерская отчетность (Баланс. Отчет о прибылях и убытках.

Бухгалтерская отчетность негосударственных пенсионных фондов. Давайте дружить! © ООО "НПП "ГАРАНТ-СЕРВИС", 2015. Система ГАРАНТ выпускается с 1990 года.

Бухгалтерская отчетность негосударственных пенсионных фондов. Давайте дружить! © ООО "НПП "ГАРАНТ-СЕРВИС", 2015. Система ГАРАНТ выпускается с 1990 года.

бланки бухгалтерской отчетности за 2015 год скачать бесплатно

форма бухгалтерской отчетности за 2015 год бланк

По состоянию на 31 декабря отчетного года у ООО «Пассив» сформированы показатели (в тыс. руб.) из стандартной формы баланса. В таблице приведены только строки, по которым есть данные:

На 31 декабря 2012 г.

На 31 декабря 2011 г.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНе позднее 31 марта 2016 года всем компаниям нужно сдать бухгалтерский баланс в налоговую инспекцию и Росстат. В том числе и фирмы на УСН от такой обязанности не освобождены. Однако «упрощенцы» могут составить бухгалтерскую отчетность в сокращенном виде. Как именно читайте дальше.

Из этой статьи вы узнаете:

Большинство компаний на УСН относятся к субъектам малого бизнеса. Поэтому могут сдавать бухгалтерскую отчетность в упрощенном виде. То есть подать в ИФНС и Росстат вы можете только баланс и отчет о финансовых результатах. Все остальные формы бухгалтерской отчетности вы можете не составлять (п. 6 приказа Минфина России от 02.07.2010 № 66н, далее – Приказ № 66н).

Так же читайте статьи о том, как заполнить отчет о финансовых результатах:

Так же вы можете сами выбрать в каком виде сдавать отчетность – по полной или сокращенной форме. Бланки приведены в приложениях 1 и 5 к Приказу № 66н.

Но! Если, на ваш взгляд, есть важная информация, без знания которой налоговики и учредители не смогут должным образом оценить финансовое положение фирмы или результаты ее деятельности, вы можете подготовить еще и приложения с пояснениями. Какого-то специального бланка для пояснений нет. Вы можете составить их в свободной форме — в виде таблиц или текста.

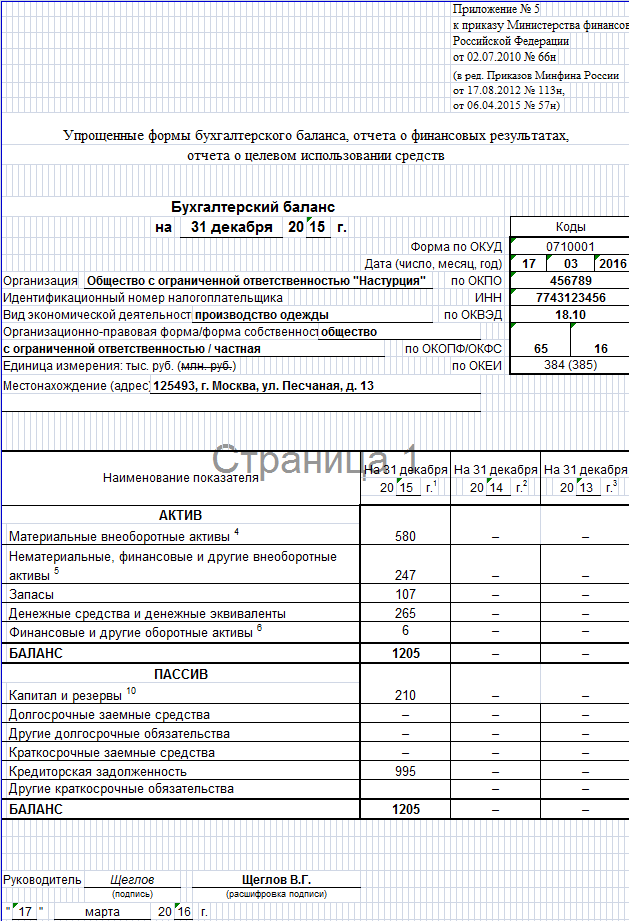

Пример. Заполнение бухгалтерского балансаООО «Настурция», зарегистрировано в 2015 году, и применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 года приведены в таблице ниже.

Остатки на счетах бухгалтерского учета на 31 декабря 2015 года

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 год по общей и упрощенной форме (для сравнения).

Баланс по общей форме

Cтрока 1110 «Нематериальные активы» – дебетовое сальдо счета 04 минус кредитовое сальдо счета 05. Итого 96 660 руб. (100 000 руб. – 3340 руб.).

Важно! Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строку 1110 бухгалтер запишет 97.

Строка 1150 «Основные средства» – дебетовое сальдо счета 01 минус кредитовое сальдо счета 02. Итого 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

Строка 1170 «Финансовые вложения» – дебетовое сальдо счета 58 — это 150 тыс. руб.

Строка 1100 – 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Строка 1210 «Запасы» – дебетовое сальдо счета 10 плюс дебетовое сальдо счета 43. Итог 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» –дебетовое сальдо счета 19 – это 6 тыс. руб.

Строка 1250 «Денежные средства и денежные эквиваленты» – дебетовое сальдо счета 50 плюс дебетовое сальдо счета 51. Итог 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке 1250 записано 265.

Строка 1200 – 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

Строка 1600 – сумма показателей строк 1100 и 1200. Итог 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

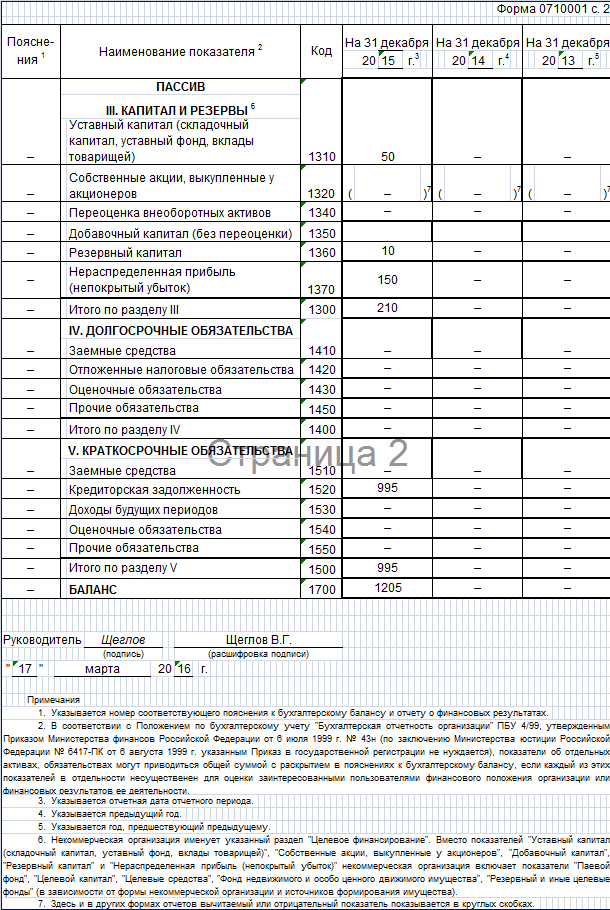

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – кредитовое сальдо счета 80, то есть 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. То есть 10 тыс. руб.

Строка 1370 «Не распределенная прибыль (непокрытый убыток)» – сальдо кредитовое счета 84. То есть— 150 тыс. руб.

Строка 1300 – 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Строка 1520 «Кредиторская задолженность» – кредитовое сальдо счета 60 плюс кредитовое сальдо счета 62 плюс кредитовое сальдо счета 69 плюс кредитовое сальдо счета 70. Итог 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

Строка 1500 – значение из строки 1520, так как другие строки раздела V баланса не заполнялись.

Строка 1700 – сумма строк 1300 и 1500. Итог 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся.

Баланс при УСН, полная форма – бланк

Баланс по упрощенной форме

Строка «Материальные внеоборотные активы» (код 1150) – стоимость основных средств в размере 580 тыс. руб.

Строка «Нематериальные, финансовые и другие внеоборотные активы» (код 1170)– нематериальные активы (97 тыс. руб.). Сюда же отнесены финансовые вложения в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.).

Строка «Запасы» (код 1210) – тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб.

Строка «Денежные средства и денежные эквиваленты» (код 1250) – включает лишь денежные средства в размере 265 тыс. руб.

Строка «Финансовые и другие оборотные активы» (код 1260) – оборотные активы, которые не нашли отражения по указанным выше строкам баланса. Это НДС, поэтому его сумму (6 тыс. руб.).

Строка 1600 –сумма заполненных строк 1150, 1170, 1210, 1250 и 1260.

Строке «Капитал и резервы» (код 1370) – уставный и резервный капитал, а также нераспределенная прибыль отражаются. Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб).

Строка «Кредиторская задолженность» (код 1520) – сумма 995 тыс. руб.

Итоговый показатель раздела пассива (строка 1700) – сумма строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся.

Баланс при УСН упрощенная форма – бланк

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Бесплатная программа для автоматического заполнения всех бухгалтерских и страховых документов. Узнать больше >>

Класс365 – быстрое и удобное заполнение всех бухгалтерских и страховых документов

Подключиться бесплатно к Класс365

С 2012 года организации малого бизнеса составляют бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2 ) по упрощённой форме:

- в баланс и отчёт включают показатели только по группам статей без детализации показателей;

- в приложениях к балансу и отчёту приводят только самую необходимую информацию, без знания которой невозможно оценить финансовое положение предприятия или результаты её финансовой деятельности.

Заполнить и скачать бланк бухгалтерского баланса формы №1 (Excel)

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

![]()

Специальная программа для малого бизнеса

Класс365 - онлайн программа для всех:

Посмотреть как работает Класс365

Вход в демо-версию

В новой форме бухгалтерского баланса оставлено всего 5 строк для статей актива и 6 строк – для пассива.

Активы:

- материальные внеоборотные активы (включая основные средства, незавершённые капитальные вложения в основные средства);

- нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершённые вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы);

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые и другие оборотные активы (включая дебиторскую задолженность).

Пассивы:

- капитал и резервы,

- долгосрочные заемные средства,

- капитал и резервы,

- долгосрочные заемные средства,

- другие долгосрочные обязательства,

- краткосрочные заемные средства,

- кредиторская задолженность,

- другие краткосрочные обязательства.

Возможность сдавать отчетность по упрощённой форме в качестве субъектов малого предпринимательства есть у организаций, отвечающих следующим условиям:

- средняя численность работников за предшествующий календарный год не превышает 100 работников включительно, в том числе по микропредприятиям - до 15 сотрудников;

- выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов за предшествующий календарный год не превышает значения, установленные Правительством РФ. С 2008 года для малого предприятия верхняя планка составляет 400 млн. рублей, для микропредприятия - 60 млн. рублей;

- доля участия РФ. субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале не превышает 25 процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

- доля участия, принадлежащая одному или нескольким юридическим лицам. не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25 процентов (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности, исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ).

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Малые предприятия активно пользуются упрощенными формами отчетности при составлении баланса и отчета о финансовых результатах за прошедший год. Казалось бы, куда проще: в активе упрощенного баланса всего 5 статей, а в пассиве – 6 статей. Однако даже под этими «тремя соснами» есть кочки. В этой статье мы поговорим о них.

Напомню, что упрощенные формы отчетности утверждены Приказом Минфина от 17.08.2012г. №113н. Сначала пара слов о том, какие активы и пассивы в какие строки упрощенного баланса попадают:

1. Материальные внеоборотные активы: основные средства, незавершенные капитальные вложения (счета 01, 03 за минусом 02, счета 07, 08).

2. Нематериальные, финансовые и другие внеоборотные активы: нематериальные активы (счет 04 за минусом 05), долгосрочные финансовые вложения (соответствующий субсчет счета 58, субсчет 55/3, возможно 73), незавершенные вложения в нематериальные активы, результаты исследований и разработок (соответствующие субсчета счета 08, 04)

3. Запасы: сырье и материалы, незавершенное производство, готовая продукция, товары (счета 10, 20, 23, 41, 43, 45 и др.)

4. Денежные средства и денежные эквиваленты: деньги наличные и на счетах (счета 50, 51, 52, 55 кроме депозитов, 57)

5. Финансовые и другие оборотные активы: краткосрочные финансовые вложения (соответствующий субсчет счета 58), НДС (счет 19), дебиторская задолженность и прочие активы (счета 60, 62, 68, 69, 70, 71, 73, 75, 76).

1. Капитал и резервы: уставный капитал (счет 80), добавочный и резервный капитал (при их наличии, счета 83 и 82), нераспределенную прибыль (непокрытый убыток, счет 84), переоценку основных средств (нематериальных активов), если таковая проводится в организации (счет 83). Также по этой строке отражаются собственные акции, выкупленные у акционеров для аннулирования (счет 81).

2. Долгосрочные заемные средства: заемные средства, полученные по долгосрочным кредитам и займам (счет 67).

3. Другие долгосрочные обязательства (счет 77, 96)

4. Краткосрочные заемные средства: заемные средства, полученные по краткосрочным кредитам и займам (счет 66).

5. Кредиторская задолженность: задолженность кредиторам по счетам 70, 71, 68, 69, 76 и др.

6. Другие краткосрочные обязательства (счет 96)

Для каждой строки баланса нужно проставить в графе соответствующий код. Какой же код поставить, если в строку включено несколько показателей, у каждого из которых свой код? В п.5 приказа Минфина №66н «О формах бухгалтерской отчетности организаций» сказано, что ставится тот код, которому соответствует наибольший удельный вес.

Например, пусть у ООО «Ромашка» в состав строки «Нематериальные, финансовые и другие внеоборотные активы» включены:

- нематериальные активы – 80 тыс. руб.

- долгосрочные финансовые вложения – 200 тыс. руб.

- результаты исследований и разработок – 150 тыс. руб.

Итого: 430 тыс. руб.

Наибольший удельный вес имеют финансовые вложения. Им соответствует код 1170. Именно он и будет проставлен в упрощенном балансе в строке «Нематериальные, финансовые и другие внеоборотные активы» с суммой 430 тыс. руб.

Вопрос – что делать, если в какую-то строку нечего записывать? Т.е. никаких активов или пассивов, соответствующих строке, нет. В этом случае строку просто не приводят.

Распространенная ситуация – компания только недавно образована, деятельность пока не ведется. Обычный при этом вопрос: как составить нулевой (пустой) баланс?

Несмотря на отсутствие деятельности, совсем пустым баланс все равно не будет. Заполняться будет не только шапка, но и некоторые строки пассивов и, возможно, активов.

Если организация создана, то, как минимум у нее сформирован уставный капитал:

Дебет 75/1 – Кредит 80

Если учредители пока не вносили уставный капитал в виде имущества (денег, товаров, основных средств и т.п.), то существует задолженность учредителей, которая является дебиторской.

Чаще всего учредители вносят свой капитал в виде денежных средств на расчетный счет:

Дебет 51 – Кредит 75/1

В результате в балансе у вас будут заполнены строки:

Капитал и резервы (остаток по счету 80)

Денежные средства и денежные эквиваленты (остаток по счету 51).

Обычно даже при отсутствии деятельности банк списывает средства с расчетного счета за банковское обслуживание. В итоге денежные средства на счете «тают», а актив баланса стремится к нулю.

В этом случае у организации появляется по итогам года непокрытый убыток, отрицательная величина которого «съедает» уставный капитал и пассив становится равным нулю.

В этом случае лучше использовать общую форму баланса, чтобы показать в отдельных строках пассива уставный капитал и непокрытый убыток в скобках. Или предоставить пояснения к балансу.

Еще одна распространенная ситуация для молодых организаций – непокрытые убытки превышают величину уставного капитала, за счет чего строка Капитал и резервы становится отрицательной.

Пусть у ООО «Незабудка» уставный капитал 10 тыс. руб. непокрытый убыток 30 тыс. руб. Тогда при заполнении упрощенного баланса в строке Капитал и резервы она покажет величину (20) и код строки 1300.

Ситуация, близкая к этой, начинается словами: пытаемся составить баланс, актив получается меньше пассива. Такого в принципе быть не может. Варианты: что-то не отразили в активе, или более вероятно – есть непокрытые убытки по величине превышающие уставный капитал.

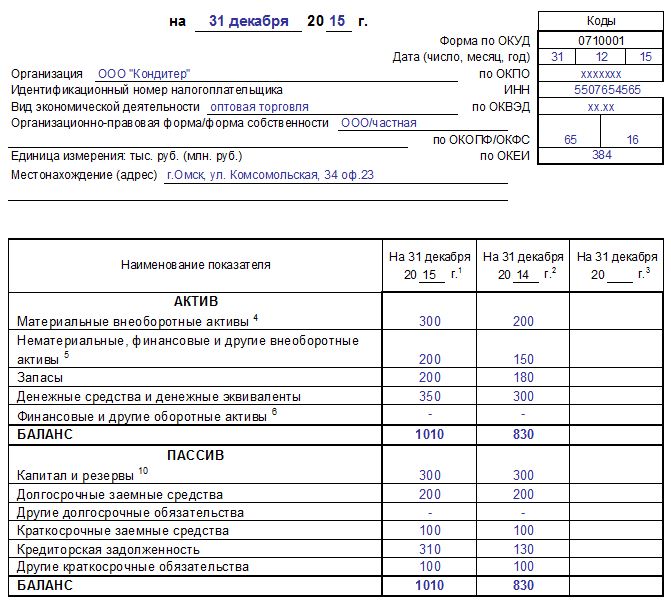

Пример упрощенного балансаООО "Ромашка" является субъектом малого предпринимательства и заполняет по итогам 2014 года баланс по упрощенной форме.

По состоянию на 31.12.2014 у компании имеются следующие активы:

- закупленные товары, отраженные на счете 41, на сумму 20 000 руб. Эта сумма отражается в статье баланса "Запасы";

- денежные средства на расчетном счету в сумме 10 000 руб. Эта сумма отражается по строке 1250;

- задолженность покупателей по оплате товара (т.е. дебиторская задолженность) в сумме 15 000 руб. Эти данные заносятся в строку 1230.

Итого активов (строка 1600): 45 000 руб.

- уставный капитал - 10 000 руб. нераспределенная прибыль - 25 000 руб. Всего по строке 1300 отражается 35 000 руб.;

- задолженность по оплате труда - 3 000 руб. задолженность перед поставщиками - 5 000 руб. задолженность по налога и сборам - 2 000 руб. Итого кредиторская задолженность: 10 000 руб.

Итоговая сумма пассивов по строке 1700: 45 000 руб.

Баланс ООО "Ромашка" заполняется в тысячах рублей и выглядит следующим образом:

Компания начала деятельность в феврале 2014 года, поэтому данных на 31.12.13 и 31.12.12 у нее нет, поэтому в столбцах, посвященных предыдущим годам, ставятся прочерки.

Проблемы, возникающие при составлении отчета о финансовых результатах по сокращенной форме, мы обсуждали в этой статье .

Успешной вам сдачи отчетности!