Рейтинг: 4.8/5.0 (1761 проголосовавших)

Рейтинг: 4.8/5.0 (1761 проголосовавших)Категория: Бланки/Образцы

Отчетность в Пенсионный фонд сдается по новой форме РСВ-1, которая применяется с отчетных периодов 2014 года. Форма РСВ-1, образец заполнения которой приведен ниже, подготовлена с помощью бесплатной и имеющейся в свободном доступе программы СПУ ОРБ. Ниже вы также можете скачать бланк РСВ-1 2014 года и посмотреть видеоинструкцию по подготовке этой отчетной формы на примере заполнения формы РСВ-1 за 1 квартал 2014 года.

Отчетность в Пенсионный фонд сдается по новой форме РСВ-1, которая применяется с отчетных периодов 2014 года. Форма РСВ-1, образец заполнения которой приведен ниже, подготовлена с помощью бесплатной и имеющейся в свободном доступе программы СПУ ОРБ. Ниже вы также можете скачать бланк РСВ-1 2014 года и посмотреть видеоинструкцию по подготовке этой отчетной формы на примере заполнения формы РСВ-1 за 1 квартал 2014 года.

Эта отчетность была подготовлена с помощью программы СПУ ОРБ. Вы также можете подготовить форму РСВ-1 в программе Документы ПУ 5.

Образец заполнения формы РСВ-1 за 1 полугодие 2014 года Образец заполнения формы РСВ-1 за 9 месяцев 2014 года Образец заполнения формы РСВ-1 за 2014 годРекомендую также ознакомиться со следующими видеоинструкциями по подготовке этой формы.

Заполнение расчета РСВ-1 2014 года

Заполнение раздела 6 формы РСВ-1 2014 года

РСВ-1 за 2 квартал 2015 года сдают по новой форме

Форма РСВ-1 за 2 квартал 2015 года и порядок ее заполнения изменятся.

Бланк РСВ-1 за 2 квартал 2015 года утвержден постановлением правления ПФР от 04.06.2015 № 194п, которое вносит изменение в постановление от 16.01.2014 № 2п.

Принимать отчетность территориальные управления фонда будут строго по новой форме РСВ-1 и соответствующим форматам, сообщается на сайте ведомства.

Расчеты на старых бланках фонд не примет.

Сроки сдачи РСВ-1 продлил Федеральный закон от 01.12.2014 № 406-ФЗ.

Теперь компаниям, представляющим электронную отчетность по интернету, можно отчитаться на пять дней позже – не позднее 20 августа 2015 года.

Электронно форма сдается при средней численности работников за прошлый год от 25 человек. Тем, кто сдает отчетность на бумаге, как и прежде надо отчитаться к 15 августа.

Но поскольку это суббота, то срок переносится на 17 число.

В разделе с расчетом взносов по тарифу исчезнет строка для выплат, превышающих предельную базу по взносам в ФОМС, но появится поле, где надо будет писать количество работников, за которых начислены взносы на медицинское страхование.

Из расчета, так же как из формы-4 ФСС, исключают разделы и коды для бывших льготников.

Коды для временно пребывающих иностранцев («ВПНР» и др.) теперь надо будет ставить по всем таким работникам, а не только по тем, у кого договор заключен более чем на полгода.

Ведь с этого года за иностранцев с краткосрочными договорами тоже надо будет платить взносы в ПФР.

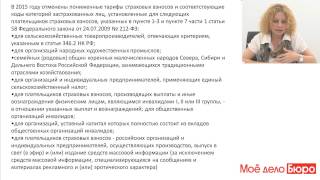

В 2015 году отменены пониженные тарифы страховых взносов и соответствующие коды категорий застрахованных лиц, установленные для применения в 2012 - 2014 годах для плательщиков страховых взносов, указанных в пункте 1-3 и пункте 7 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ:

для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в статье 346.2 НК РФ;

для организаций народных художественных промыслов;

семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования;

для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог;

для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений; для общественных организаций инвалидов;

для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов;

для плательщиков страховых взносов - российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера).

Раздел 4 будет называться не "Суммы доначисленных страховых взносов с начала расчетного периода", а "Суммы перерасчета страховых взносов с начала расчетного периода".

В целом уточняются основания и порядок заполнения данного раздела (по итогам проверок и при перерасчетах).

В случае самостоятельного выявления факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы взносов, подлежащей уплате за предыдущие периоды, а также в случае корректировки базы по взносам предшествующих периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, плательщик будет отражать в разделе 4 расчета суммы перерасчета взносов, начисленные в отчетном (расчетном) периоде.

Устанавливается, что в случае приобретения или утраты права на применение пониженного тарифа по итогам текущего отчетного (расчетного) периода в составе РСВ-1 за отчетный (расчетный) период представляются, в том числе, сведения по застрахованным лицам, корректирующие данные за предыдущие отчетные периоды текущего расчетного периода.

Изменения коснутся также представления уточненных расчетов (указание в них сведений будет зависеть от даты представления), печать будет проставляться при ее наличии, вносится множество других изменений в порядок заполнения расчета.

Минтруд: преобразованная организация не вправе включать в базу для начисления страховых взносов суммы, выплаченные работникам до реорганизации

Стоит отметить, что в настоящее время не имеет смысла подробно говорить обо всех изменениях, которым подверглась форма РСВ-1. По имеющейся у нас информации в процессе регистрации Постановления № 194п в Минюсте в документ, возможно, будут внесены некоторые изменения. Поэтому более подробную и точную информацию обо всех новшествах в форме РСВ-1 и порядке ее заполнения посетители «Бухгалтерии Онлайн» смогут получить из нашего комментария, который мы разместим сразу после регистрации Постановления № 194п в Минюсте.

В целом же новая форма РСВ-1 учитывает ряд изменений, которые были внесены в Федеральный закон от 24.07.09 № 212-ФЗ (далее — Закон № 212-ФЗ)*. Все эти изменения упомянуты в информационном письме ПФР .

В частности, специалисты фонда напоминают, что с 2015 году прекратили свое действие пониженные тарифы (и соответствующие коды категорий застрахованных лиц), установленные для применения в 2012-2014 годах для плательщиков страховых взносов, указанных в пункте 1-3 и пункте 7 части 1 статьи 58 Закона № 212-ФЗ. А это:

Поэтому в новой форме РВС-1 будет соответствующим образом сокращено количество расчетных таблиц, предназначенных для заполнения лицами, применяющими льготные тарифы.

Помимо этого сменит название раздел 4 формы РСВ-1. Он будет называться не «Суммы доначисленных страховых взносов с начала расчетного периода», а «Суммы перерасчета страховых взносов с начала расчетного периода». Данный раздел следует заполнять, если по итогам выездных и камеральных проверок ПФР доначислил суммы страховых взносов или выявил факт их переплаты. В этом же разделе плательщики страховых взносов будут отражать суммы перерасчета страховых взносов в результате самостоятельно выявленных ошибок.

Напомним, что, согласно положениям отчет по форме РСВ-1 за 1 полугодие 2015 следует представить в следующие сроки (ст. 15 Закона № 212-ФЗ):

* Название закона — «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Цитата (Вероника1186): Добрый день, форумчане. Кто то уже отчитывался по новой форме РСВ-1?

Добрый день. В этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

Цитата (Подлузский Никита): Сдача этого отчета возможна до 20 августа в бумажном и до 28 августа в электронном виде, поэтому жаловаться на нехватку времени не очень верно

Добрый день!

Когда Вы оставляете комментарии, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться. Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.

Уже за второй квартал текущего года работодатели должны будут подать новую форму РСВ-1. Изменения в данную форму отчетности внесены постановлением правления ПФР № 194п от 04.06.2015 г. Новый бланк формы был опубликован 27.07.2015 г. а действовать начал с 7.08.2015 г. Стоит учитывать, что расчет взносов в пенсионный фонд, выполненный на старой форме в ПФР принимать уже не будут.

Срок подачи новой РСВ-1Закон № 406-ФЗ от 01.12.2014. установил новые сроки подачи отчета РСВ-1. В частности он разграничивает подачу электронной и бумажной версий отчета, устанавливая для них разные сроки. Если на предприятии работает более 25 человек, то оно обязано подавать фору РСВ-1 исключительно в электронной форме. Организации и ИП, нанявшие меньшее число работников могут подать отчет на бумажном носителе.

Те, кто подает отчет на бумаге, сдавали РСВ-1 за второй квартал до 17 августа (дата подачи отчета 15-е, но в этом году оно приходится на субботу, потому крайним сроком подачи было 17-е августа). Те же, кто обязан подавать отчет в электронном виде, имели пять дней в запасе, поскольку крайний срок подачи отчета за второй квартал для них был установлен на 20-е августа.

Изменения в форме РСВ-1 СодержаниеНовое содержание формы РСВ-1 выглядит так:

В соответствии с порядком заполнения РСВ-1, который также утвердило правление Пенсионного фонда РФ, титульный лист и первые два раздела формы, а также раздел 6 с данными персонифицированного учета заполняют абсолютно все работодатели. Рассмотрим порядок заполнения этих частей формы подробнее.

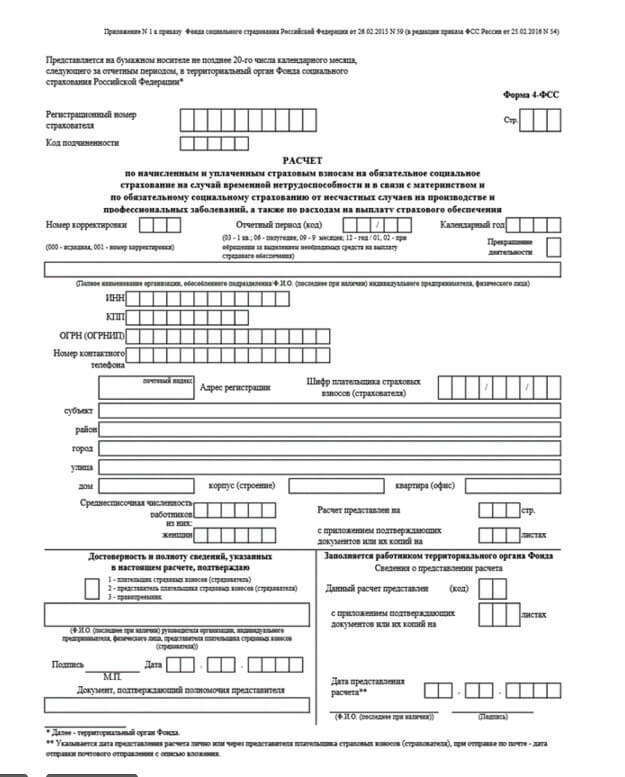

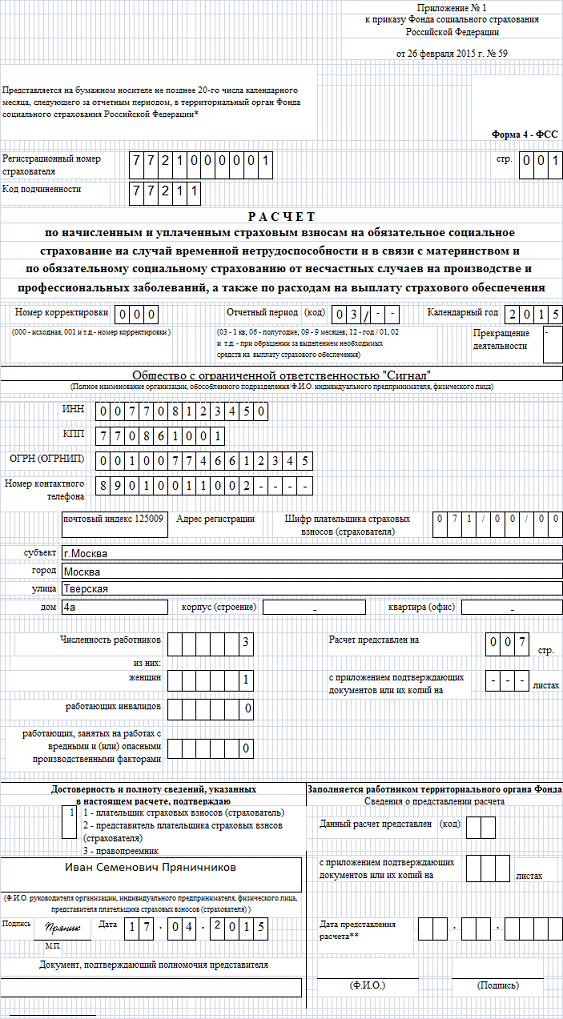

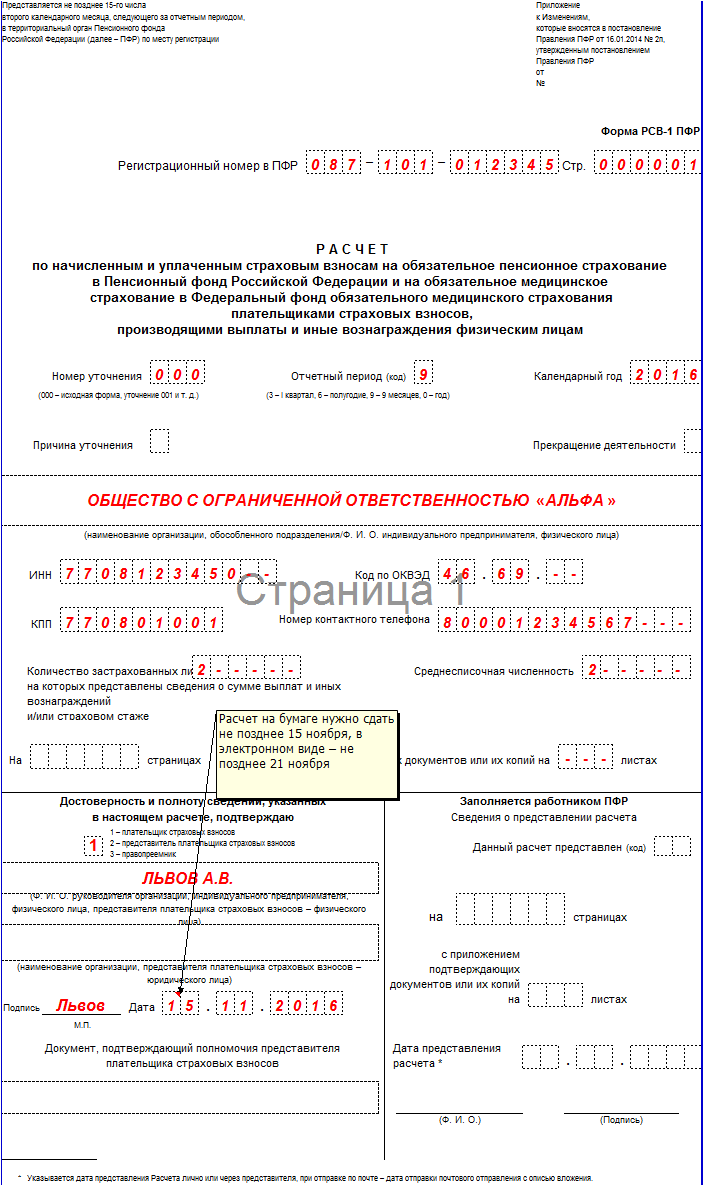

Заполнение титульного листаТитульный лист, как и во многих других формах, заполняется общей информацией о предприятии. В частности, сюда вносится полное название организации или ФИО предпринимателя, коды по ИНН, ОКПО, ОКВЭД и другие, данные и реквизиты представителей плательщика взносов. Также сюда вносят такую информацию, как отчетный период, среднесписочная численность персонала, номер и тип корректировке (если форма уточняющая), а также количество страниц формы и приложений к ней.

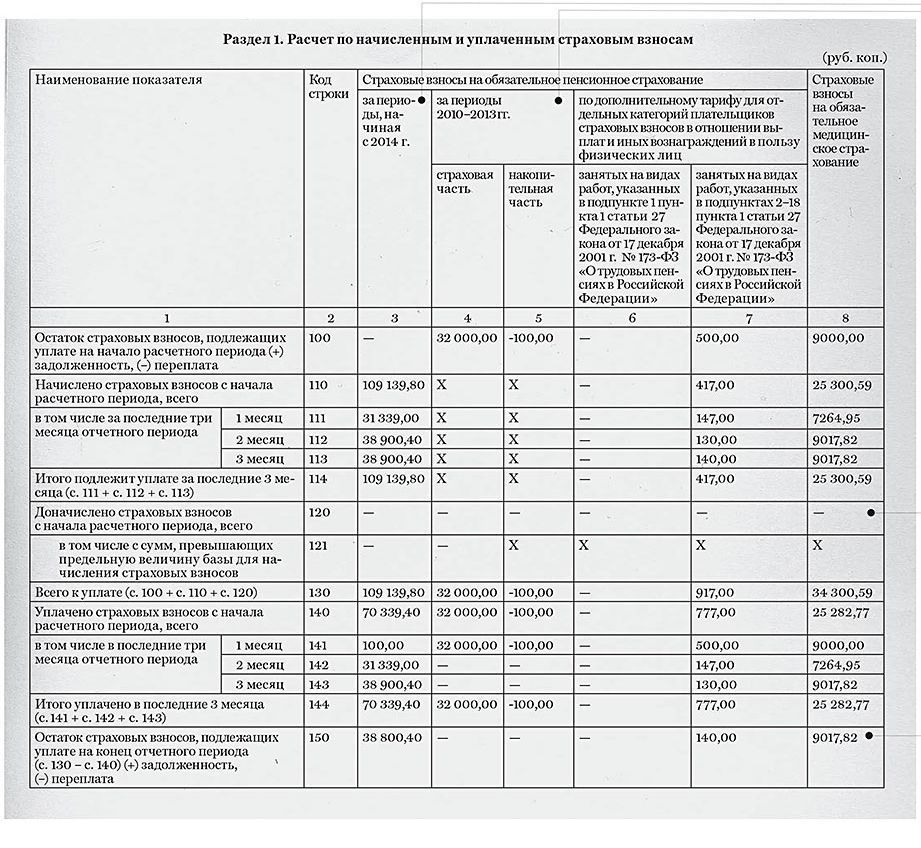

Заполнение первого разделаВ эту часть документа вносится информация о начисленных и выплаченных взносах за период. Указываются взносы в ПФР и в ФОМС отдельно в виде итоговых цифр по всем наемным работникам. Сюда же вносят суммы задолженностей по взносам на начало и окончание отчетного периода.

Что касается указания информации о взносах за минувшие периоды, то здесь их придется разделять на те, что начислены в период с 2010 по 2013 г. и те, что начислялись в 2014 г. Переплата по страховой части взносов, начисленных в 2010-2013 гг. указывается вместе с суммой переплаты по взносам за 2014 год в графе 3 100-й строки. Если же переплата за 2010-2013 гг. касается накопительной части, то она вписывается отдельно в пятую графу строки 100. Если же с минувших периодов осталась недоимка, то все, что накопилось до 2014 года, показывается отдельно по накопительной и страховой части в четвертой и пятой графе первого раздела.

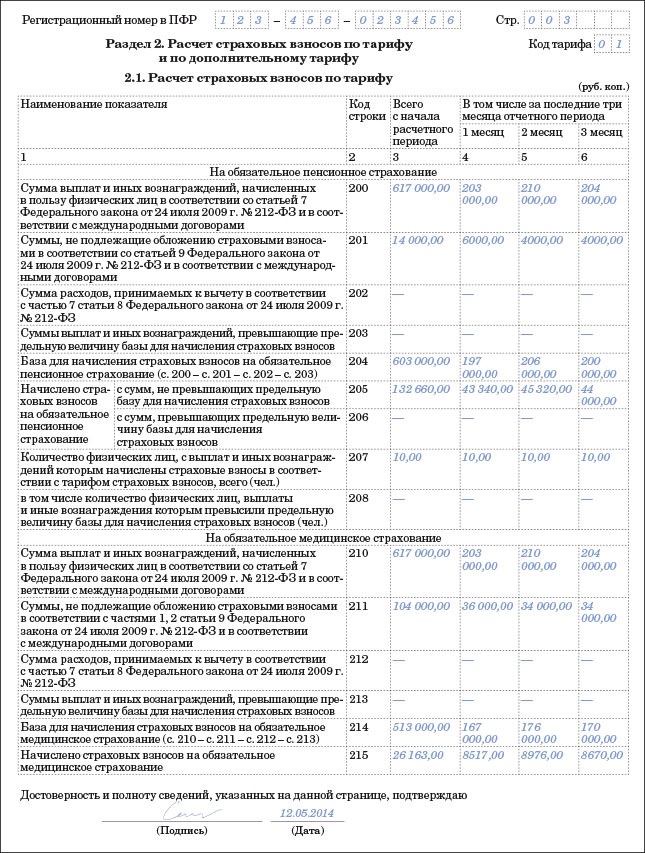

Заполнение второго разделаЗдесь работодатель указывает суммы доходов, начисленных работникам, а также страховых взносов с них. Подраздел 2.1, где указывается расчет взносов по основному тарифу, заполняют все работодатели. Подраздел 2.2 предназначен для работодателей, чьи сотрудники работают на вредных производствах. Подраздел 2.3 заполняют страховщики, у которых персонал занят на тяжелом производстве. В этом разделе следует указать все начисления за период в разрезе тарифов отдельно.

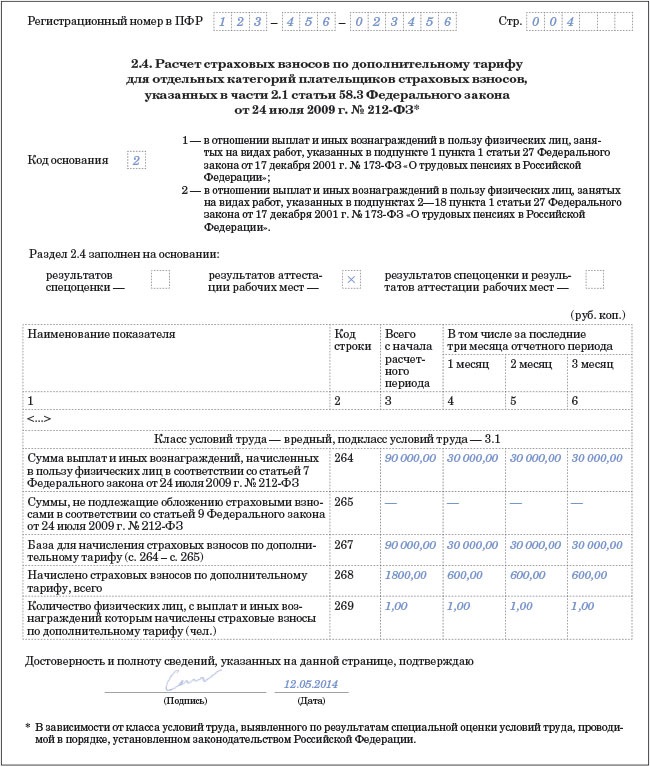

В подразделе 2.1 указываются данные о доходах и начислениях взносов в ПФР и ФОМС отдельно. В подраздел добавляется столько страниц, сколько тарифов было использовано. Кроме того, все цифры указываются отдельно по каждому месяцу периода. Подраздел 2.4 заполняют данными о страховых взносах по доптарифам исходя из класса условий работы. Речь идет о 4-м классе (опасные условия) и 3-м классе (вредные условия). То есть его заполняют те работодатели, у которых есть необходимость вносить данные в подразделы 2.2 и 2.3.

Заполнение раздела с персонифицированными данными (№6)В раздел 6 отчета РСВ-1 включаются данные о каждом сотруднике работодателя по отдельности. В первых подразделах указываются личные данные застрахованного лица (ФИО и номер СНИЛС), а также отчетный период и тип корректировки (если подается уточненная форма). Также сюда вносят данные обо всех выплатах сотруднику за отчетный период, а также размер начисленного взноса в ПФР. По каждому сотруднику бухгалтер должен указать код, соответствующий категории застрахованного лица. В разделе 2.5 формы вносятся данные о количестве страниц шестого раздела, которые группируются в пачки.

Форма РСВ-1 за 2 квартал 2015 года и порядок ее заполнения изменились. Соответствующие поправки предусмотрены постановлением Правления ПФР от 04.06.2015 года № 194п. Документы, утверждающие новую форму РСВ-1 за 2 квартал 2015 и порядок заполнения прошли регистрацию в Минюсте 23 июля. Опубликована новая форма РСВ-1 ПФР 27 июля, а действовать начнет с 7 августа.

Бланк РСВ-1 за 2 квартал 2015 года утвержден постановлением правления ПФР от 04.06.2015 № 194п, которое вносит изменение в постановление от 16.01.2014 № 2п. Принимать отчетность территориальные управления фонда будут строго по новой форме РСВ-1 за 2 квартал 2015 года и соответствующим форматам, сообщается на сайте ведомства. Расчеты на старых бланках фонд не примет.

РСВ-1 2016. Статьи для бухгалтера: Сроки сдачи новой формы РСВ-1 за 2 квартал 2015 годаСроки сдачи РСВ-1 продлил Федеральный закон от 01.12.2014 № 406-ФЗ. Теперь компаниям, представляющим электронную отчетность по интернету, можно отчитаться на пять дней позже - не позднее 20 августа 2015 года. Электронно форма сдается при средней численности работников за прошлый год от 25 человек. Тем, кто сдает отчетность на бумаге, как и прежде надо отчитаться к 15 августа. Но поскольку это суббота, то срок переносится на 17 число.

Из текста документа следует, что новая форма РСВ-1 за 2 квартал 2015 должна применяться с ближайшей отчетности. Когда документ зарегистрируют, мы подробно его прокомментируем, а пока остановимся на основных изменениях.

Изменения в новой форме РСВ-1 за 2 квартал 2015Одно изменение в расчете коснется всех страхователей, которые представляют РСВ-1 ПФР. Оно связано с отменой лимита облагаемой базы для взносов в ФОМС. С 1 января 2015 года отменена предельная величины базы для начисления страховых взносов на обязательное медицинское страхование. Сначала чиновники хотели отложить отмену лимита до 2016 года. но затем приняли другое решение и отменили его.

В разделе с расчетом взносов по тарифу исчезнет строка для выплат, превышающих предельную базу по взносам в ФОМС, но появится поле, где надо будет писать количество работников, за которых начислены взносы на медицинское страхование.

Из новой формы РСВ-1 за 2 квартал 2015 года, так же как из формы-4 ФСС. исключают разделы и коды для бывших льготников. Коды для временно пребывающих иностранцев («ВПНР» и др.) теперь надо будет ставить по всем таким работникам, а не только по тем, у кого договор заключен более чем на полгода. Ведь с этого года за иностранцев с краткосрочными договорами тоже надо будет платить взносы в ПФР.

Норма, которая предусматривала необходимый шестимесячный срок заключения трудовых договоров с иностранными работниками и лицами без гражданства, постоянно или временно проживающими на территории России, исключена Федеральным законом от 28.06.2014 № 188-ФЗ (изм. в ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ).

В 2015 году отменены пониженные тарифы страховых взносов и соответствующие коды категорий застрахованных лиц, установленные для применения в 2012 - 2014 годах для плательщиков страховых взносов, указанных в пункте 1-3 и пункте 7 части 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ:

Вы также можете скачать:

Популярные статьи по теме

Бланк формы РСВ-1 за 2 квартал 2015 в Пенсионный фон, который нужно заполнять для подачи отчетности за 2 квартал 2015 года, можно скачать на официальном сайте Пенсионного фонда РФ. Нужно открыть файл, в котором находится текст проекта и приложения (пока форма ещё не зарегистрирована Минюстом). Также бланка РСВ-1 за 2 квартал можно скачать, либо заполнить онлайн здесь.

В Министерстве труда сказали, что сдавать нужно именно по новой форме, хотя, в некоторых отделениях ПФР говорят о том, что за полугодие отчетность принимать будут на старом бланке. Наверное, торопиться не стоит, время ещё есть, ведь сдавать отчет можно практически до середины августа.

Поправки внесены в несколько разделов. Например, по-другому будем заполнять титульный лист, показывать перерасчет по страховым взносам, а также указывать сумму выплат, облагаемых взносами на медицинское страхование. Также изменен порядок заполнения 6 раздела, где указываются индивидуальные сведения о работниках.

в избранное ссылка отблагодарить

За второй квартал в Пенсионный фонд нужно сдавать отчеты по новой форме. Форма пока не утверждена в Минюсте, но принимать отчет будут именно на ней. Скачать форму РСВ-1 за 2 квартал 2015 можно здесь. здесь же можно и заполнить онлайн. У нас микропредприятие, всего 5 человек, поэтому программы не скачиваю, а заполняю именно на этом сайте. Здесь и проверка правильности составления форм есть.

в избранное ссылка отблагодарить

В августе нужно отчитаться по форме РСВ-1 за 2 квартал 2016 года. Образец заполнения на примере приведен в статье.

Отчет РСВ-1 ПФР за 2 квартал 2016 года вы будете составлять в июле или августе 2016 года. Бланк отчета тот же, что вы заполняли за I квартал 2016 года. Он утвержден постановлением ПФР от 16.01.2014 № 2п (в редакции от 04.06.2015). Бумажную форму РСВ-1 вы должны сдать не позднее 15 августа, а электронную – не позднее 22 августа 2016 года (п. 1 ч. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). В статье вы найдете образец заполнения РСВ-1 за 2 квартал 2016 года.

Как заполнить форму РСВ-1 за 2 квартал 2016 годаФорма РСВ-1 ПФР состоит из титульного листа и шести разделов. Всем обязательно заполнять титульный лист, раздел 1 «Расчет по начисленным и уплаченным страховым взносам» и подраздел 2.1 раздела 2 «Расчет страховых взносов по тарифу». А остальные разделы сдавайте, только если в них есть показатели. Начинать заполнение РСВ-1 а 2 квартал 2016 года нужно с раздела 1.

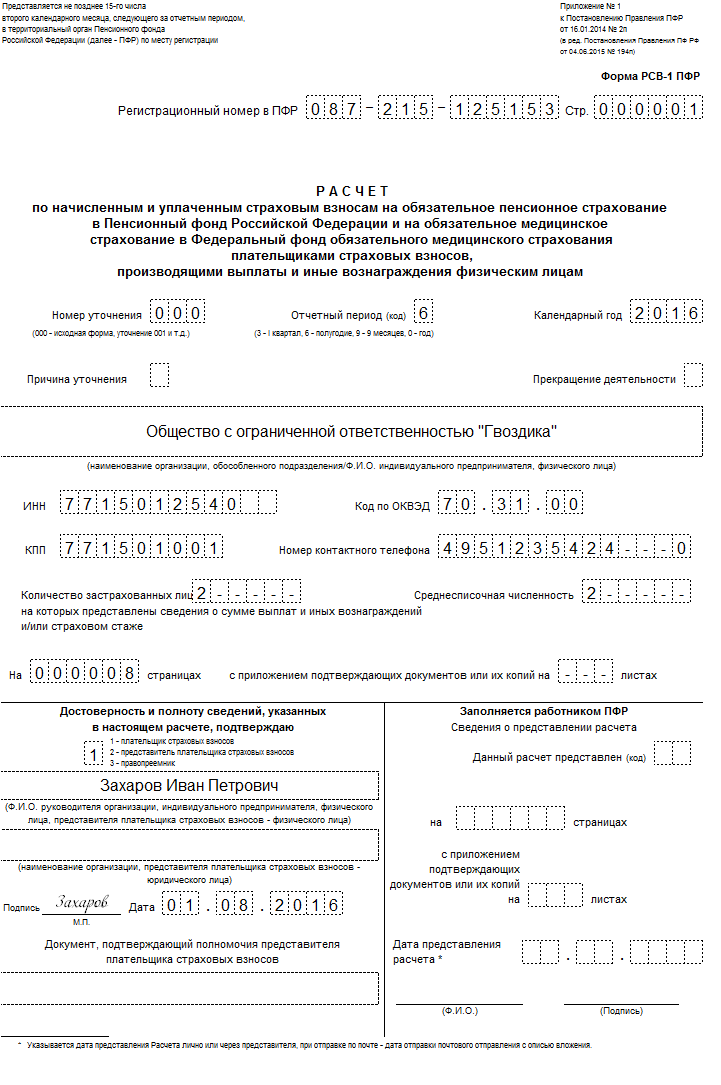

Пример заполнения РСВ-1 за 2 квартал 2016 годаООО «Гвоздика» работает на общем режиме и платит страховые взносы по обычным тарифам. Рабочих мест с вредными или опасными условиями труда в организации нет. По дополнительным тарифам взносы организация не платит. Количество работников – 2 чел. На начало года у ООО «Гвоздика» был долг по страховым взносам в ПФР в сумме 8300 руб. а по взносам в ФФОМС – 535 руб. Данные о начисленных и уплаченных взносах за полугодие 2016 года указаны в таблице. Корректировок взносов за прошлые периоды бухгалтер ООО «Гвоздика» не делал.

Таблица. Информация о выплатах и страховых взносах ООО «Конкорд» за полугодие 2016 года ПоказательТак как ООО «Гвоздика» платит взносы только по общим тарифам, корректировок не делало, то бухгалтер заполнит в отчете РСВ-1 титульный лист и разделы 1, 2.1, 2.5 и 6.

Покажем образец заполнения РСВ-1 за 2 квартал 2016 года. Бухгалтер поставит в поле «номер уточнения» 000, а в поле отчетный период -- 6.

Раздел 1. В строке 100 бухгалтер запишет суммы задолженности по взносам на начало года – 8300 руб. в ПФР и 535 руб. в ФФОМС. В строках 110 – 113 будут суммы начисленных взносов с начала года и за апрель, май и июнь. Бухгалтер ООО «Гвоздика» взносы не пересчитывал, значит, в строках 120 и 121 поставит прочерки. В строках 114 и 130 будут итоговые суммы взносов к уплате с начала года.

В строках 140 – 144 следует записать суммы уплаченных взносов с начала года, а также за последние три месяца и отдельно за апрель, май и июнь.

В строке 150 бухгалтер рассчитает сумму задолженности по взносам на конец полугодия. Долг по пенсионным взносам равен 19 800 руб. (8300 руб. + 59 400 руб. + 59 400 руб. – 47 900 руб. – 59 400 руб.). А задолженность по взносам в ФФОМС составила 4590 руб. (535 руб. + 13 770 руб. + 13 770 руб. – 9715 руб. – 13 770 руб.).

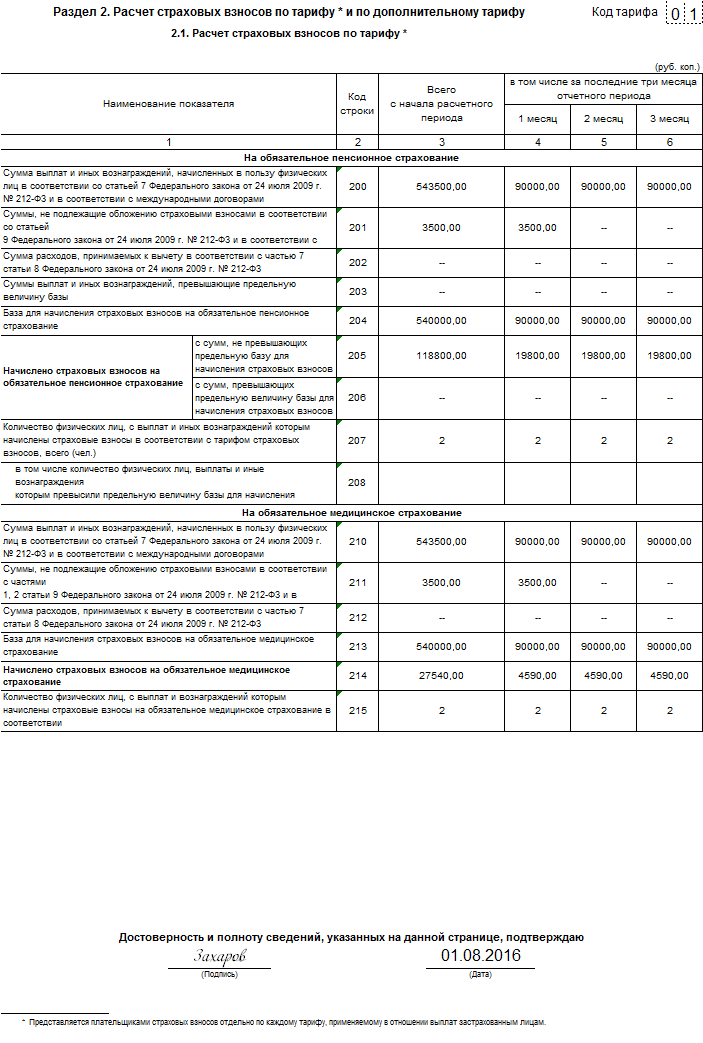

Подраздел 2.1. В строках 200 и 210 бухгалтер запишет общие суммы выплат в пользу работников с начала года и за последние три месяца. В строках 201 и 211 руб. будут необлагаемые выплаты в сумме 3500 руб. за апрель 2016 года. В строках 204 и 213 бухгалтер отразит базу для начисления взносов в ПФР и ФФОМС. А в строках 205 и 214 поставит начисленные суммы взносов. В строках 207 и 215 нужно записать количество работников, получивших доходы, -2.

Подраздел 2.5. В подразделе 2.5 бухгалтер ООО «Гвоздика» запишет данные о пачке сведений персонифицированного учета – количество работников, общую сумму выплат и начисленных взносов в ПФР.

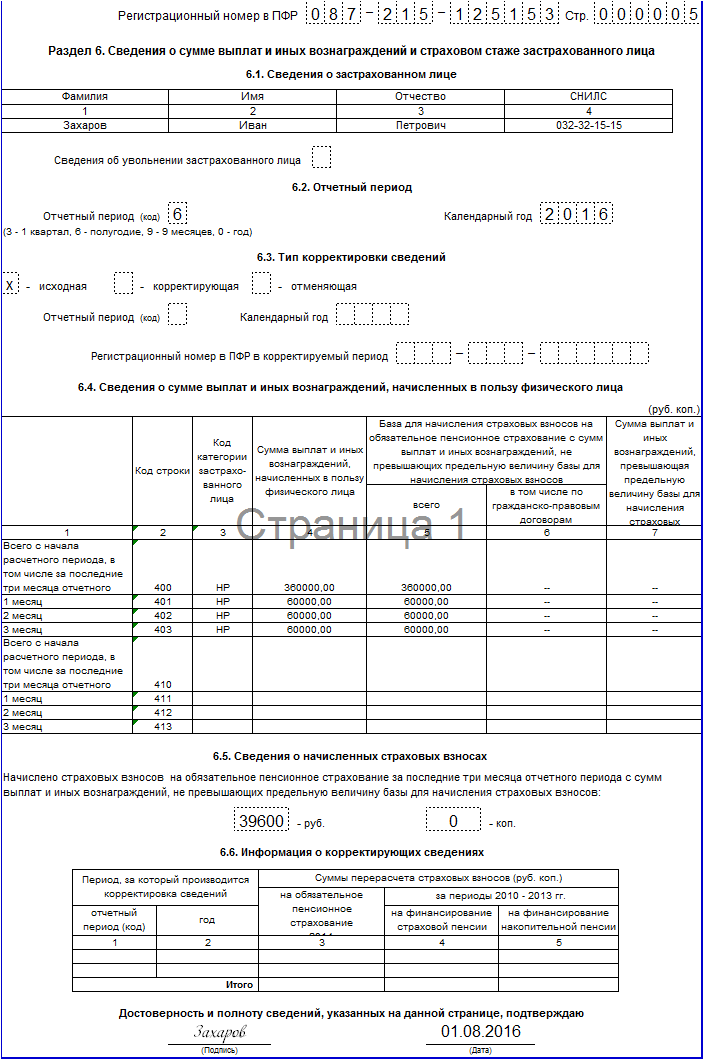

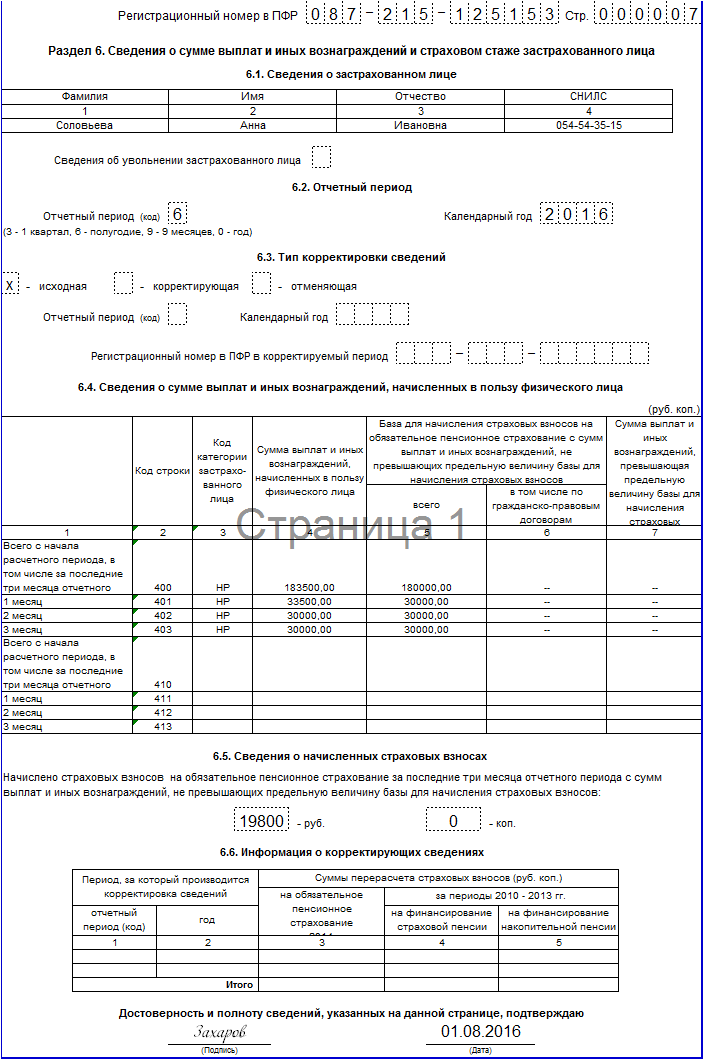

В разделе 6 будут сами данные персонифицированного учета о выплатах в пользу Захарова Ивана Петровича и Соловьевой Анны Ивановны, а также начисленных с этих выплат взносов.

В отчете будет 7 страниц.

РСВ-1 за 2 квартал 2016 года: образец заполнения

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

РСВ - это отчет о начисленных страховых взносах, который компании сдают в ПФР. Поэтому другое название - форма РСВ-1 ПФР. Компании, у которых есть работники, обязаны отчитаться перед ПФР

Чтобы Вы не ошиблись, заполняя расчет по форме РСВ-1 ПФР, смотрите наш образец заполнения. Он составлен с учетом последних изменений законодательства о взносах с удобными пояснениями по заполнению.

Новая форма РСВКомпании, у которых есть работники, обязаны представлять в Пенсионный фонд расчет по новой форме РСВ. Эта форма и Порядок ее заполнения (далее — Порядок заполнения формы) утверждены постановлением Правления ПФР от 04.06.15 № 194п.

Начиная с отчетности за 2 квартал 2015, в форму внесены изменения. Так в состав отчетности по форме РСВ-1 ПФР включены сведения персонифицированного учета. Таким образом, страхователь представляет их в составе формы РСВ-1 ПФР. Учтены нюансы уплаты страховых взносов по доптарифам, в частности с разделением дополнительных тарифов в зависимости от класса условий труда.

Смотрите новую статью по отчетности за 9 месяцев 2016 года: Новая форма РСВ-1 за 3 квартал 2016

Актуальные бланки и подробные пошаговые инструкции всегда есть в электронной энциклопедии "Налоговый отчет`2016" : детально обо всех таблицах, комментарии ко всем разделам отчетов, примеры на цифрах. Станьте подписчиком журнала и готовьте отчетность быстрее. Подробнее о выгоде подписки здесь>>>

Форма РСВ-1 ПФР состоит из титульного листа и шести разделов. Все страхователи обязаны заполнять титульный лист, раздел 1 и подраздел 2.1 раздела 2.

Форма РСВ-1 ПФР состоит из:

— раздела 1 (заполняют все компании);

— раздела 2 (заполняют все компании);

— раздела 3 (заполняют компании, которые применяют пониженные тарифы страховых взносов);

— раздела 4 (сведения о доначисленных страховых взносах, отраженных в строках 120 и 121 раздела 1 формы РСВ-1 ПФР);

— раздела 5 (в нем указываются выплаты и иные вознаграждения, которые начислены за деятельность, осуществляемую в студенческом отряде по трудовым и гражданско-правовым договорам);

— раздела 6 (в нем отражаются индивидуальные сведения по каждому сотруднику компании).

Читайте свежие статьи по страховым взносам: Заполнение титульного листа РСВ-1 ПФРПри заполнении титульного листа необходимо указать информацию об ИНН, КПП и ОКВЭД компании . В поле «Тип уточнения» нужно указать код причины представления уточненной формы РСВ-1 ПФР. А именно:

На сайте размещена новая статья по отчетности за 9 месяцев 2016 года: РСВ-1 за 3 квартал 2016 года изменения

Раздел 1 расчета РСВ-1 ПФРВ разделе 1 компания отражает итоговые суммы начисленных, уплаченных взносов на ОПС и ОМС, а также сумму задолженности на начало года и конец отчетного периода. Необходимо выделять пенсионные взносы, которые начислены и уплачены за 2010–2013 годы с разделением на страховую и накопительную части (графы 4 и 5 расчета РСВ-1).

За 2014 год пенсионные взносы нужно показать в графе 3 расчета РСВ-1 ПФР. Взносы на обязательное медицинское страхование, а также взносы в Пенсионный фонд по дополнительным тарифам компания отражает в отдельной графе раздела 1 (графы 6, 7 и 8 расчета РСВ-1). Напомним, что при расчете пенсионных взносов в 2014 году не нужно разделять их на накопительную и страховую части. Сотрудники Пенсионного фонда сами будут распределять пенсионные взносы на обе части пенсии. Делать это они будут на основании имеющихся у них сведений. Таким образом, компания указывает сведения о страховых взносах за 2014 год одной суммой.

Заполняем сведения о взносах за 2010—2013 годы :

В строке 100 компания указывает остаток страховых взносов, который подлежит к уплате на начало 2014 года;

В строке 120 следует указать, сколько всего доначисленно страховых взносов в 2014 году;

В строке 140 компания отражает сумму взносов, которые она уплатила в 2014 году;

В строке 150 отражается остаток страховых взносов за 2010—2013 годы на конец отчетного периода.

В графе 3 строки 100 раздела 1 компания указывает сумму переплаты взносов, которая у нее имелась на начало. 2014 года.

В графах 4 и 5 строки 100 отражается сумма задолженности по пенсионным взносам на начало 2014 года.

Раздел 2 расчета РСВ-1 ПФРВ Разделе 2 расчета РСВ-1 собраны показатели, которые раскрывают, как образовались начисленные суммы взносов. Компания-страхователь, которая в течение 2 квартал 2016 года применяла более одного тарифа, включает в форму РСВ-1 несколько страниц Раздела 2 — по одному на каждый тариф (п. 3 Порядка заполнения формы).

Подраздел 2.1 Раздела 2 заполняют все страхователи.

В Разделе 2 больше не нужно указывать суммы выплат сверх лимита. Еще с2015 года отменена предельная величина базы для начисления страховых взносов на ОМС, поэтому строка 213подраздела 2.1 раздела 2 изменилась.

В отчете РСВ-1 есть новая строка 215, где отражаются сведения о количестве физических лиц, на выплаты и вознаграждения которым начислены страховые взносы на ОМС (п. 9.17 Порядка заполнения формы).

В строках 200 и 204 подраздела 2.1 отражаются выплаты в пользу всех временно пребывающих иностранцев, работающих в компании. Не зависимо от продолжительности заключенных с ними трудовых договоров.

В строке 207 в общее число работников включаются временно пребывающие иностранцы. Но кроме высококвалифицированных специалистов.

Подразделы 2.2, 2.3 и 2.4 заполняются по дополнительным тарифам (ч. 1 и 2 ст. 58.3 Закона № 212-ФЗ).

Раздел 3 формы РСВ-1 ПФРРаздел 3 формы РСВ заполняют компании, которые применяют пониженные тарифы взносов (ст. 58 Закона № 212-ФЗ).

В новой форме в Разделе 3 осталось три подраздела, так как часть льгот отменили с 1 января 2015:

— подраздел 3.1 теперь посвящен льготе для организаций, осуществляющих деятельность в области информационных технологий (п. 6 ч. 1 ст. 58 Закона № 212-ФЗ и п. 18—19.6 Правил заполнения формы). Раньше эти сведения вносились в подраздел 3.3;

— подраздел 3.2 отражает льготы «упрощенцев», занимающихся перечисленными в законе видами деятельности (п. 8 ч. 1 ст. 58 Закона № 212?ФЗ и п. 20—21.3 Правил заполнения формы). Ранее такие сведения страхователь указывал в подразделе 3.5;

— подраздел 3.3 отражает льготы для некоммерческих социально значимых организаций (п. 11 ч. 1 ст. 58 Закона № 212-ФЗ и п. 22—23.5 Правил заполнения формы). В отчетности за 1 квартал 2015 года эти показатели отмечались в подразделе 3.6.

Раздел 4 формы РСВ-1 должны заполнять компании, у которых были доначисления по страховым взносам по итогам проверок ПРФ. Но только если по этим актам в отчетном (расчетном) периоде вступили в силу решения о привлечении (в отказе в привлечении) к ответственности. Или когда ПФР выявил излишне начисленные страхователем суммы страховых взносов.

В Разделе 4 отражаются самостоятельно выявленные ошибки, допущенные в расчете формы РСВ-1 ПФР за предыдущие периоды. Для этого нужно сдать уточненный расчет за соответствующий период.

Общие суммы из раздела 4 необходимо отразить в строке 120 раздела 1 формы РСВ-1 ПФР.

Раздел 5 формы РСВ-1 ПФРЗдесь отражается информация о страховых взносах за студентов, если они обучаются в учреждениях высшего или среднего профессионального образования на очной форме (п. 1 ч. 3 ст. 9 Закона № 212-ФЗ). При этом студотряд должен быть включен в федеральный или региональный реестр и отношения со студентом оформлены (имеется трудовой или гражданско-правовой договор). Вместе с формой РСВ-1 ПФР представляются документы, подтверждающие льготу (п. 9.1 ст. 15 Закона № 212?ФЗ): справка студента о членстве в студотряде и справка об очной форме обучения из учебного заведения.

Раздел 6 формы РСВ-1 ПФРВ новой форме есть два важных изменения:

1.Теперь нем отражаются индивидуальные сведения по каждому иностранному работнику, временно пребывающему в РФ;

2.Вподразделе 6.1«Сведения об увольнении застрахованного лица» появилось отдельное поля для уволенных сотрудников. Если сотрудник увольняется в последние три месяца отчетного периода, в этом поле проставляется символ «Х» (п. 29.5 Порядка заполнения формы). Это поле не заполняется, если с сотрудником был заключен гражданско-правовой договор.

О том, как компании заполнить 6 раздел отчета РСВ-1, читайте в статье: Как заполнить раздел 6 формы РСВ-1 ПФР: данные персучета

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое