Рейтинг: 4.5/5.0 (1768 проголосовавших)

Рейтинг: 4.5/5.0 (1768 проголосовавших)Категория: Бланки/Образцы

Варианты приобретения заложенной недвижимости Обычно используются два варианта при сделках с заложенным имуществом: В первом случае право собственности на заложенный объект без прекращения залога с согласия залогодержателя переходит на покупателя. Соглашение о разделе ипотечного имущества может быть двух видов в зависимости от предмета ипотеки и. Практически невозможно, то, что он наркоман не является основанием для отобрания у него квартиры. По личным обстоятельствам Причины, вынуждающие приступить к реализации залогового жилья, можно разделить на три категории. Но имущество находится в залоге у банка, и никакие юридические действия с жильем произвестиПоэтому можно обратиться напрямую в банк с просьбой дать согласие на продажу квартиры. Нужна консультация юриста, на счет раздела имущества, конкретно ипотеки. С точки зрения кредитной организации способ хлопотливый, но абсолютно безрисковый. Но, надо не забывать, что от яда умирают. По данному вопросу необходимо отметить, что в соответствии со ст. Ипотекодержатель вправе потребовать досрочного исполнения обязательства по Кредитному договору, обеспеченного этой ипотекой, а если его требование не будет удовлетворено, - обратить взыскание на Предмет ипотеки: в случае предоставления Ипотекодателем недостоверной информации ипотекодержателю согласно пункту 2. Право ипотеки, и соответственно и настоящий Договор прекращает действие в случае: прекращения основного обязательства, обеспеченного этим ипотекой; уничтожения потери Предмета ипотеки, если Ипотекодатель не заменил или не восстановил Предмет ипотеки; реализации Предмета ипотеки; обретения ипотекодержателем по основаниям, предусмотренным действующим законодательством Украины и этим договором, права собственности на Предмет ипотеки; расторжения настоящего Договора по соглашению Сторон, заверяется нотариально; в других случаях, предусмотренных действующим законодательством.

Согласие супругаПри этом начальная цена не может быть ниже 90 процентов стоимости Предмета ипотеки, определенной путем его оценки. Что касается потребительских кредитов, например, при покупке. - Банки не просят согласие супруга, руководствуясь ст. Супругой было предоставлено нотариальное согласие на заключение кредитного договора и передачу в ипотеку в пользу банка земельного участка. Всегда кто-то, кого-то, куда-то загоняет. Вот и попер народ. Сколько ТВ трещит про наебалово с кредитами, дураки не учатся А можно по подробнее? Тогда сыновья иноземцев будут строить стены твои, и цари их — служить тебе; … 60. Покупатель, однако, может опасаться, что ему не удастся снять обременение после перехода права собственности.

Как у Вас-не знаю. В случае увеличения размера основного обязательства по Кредитному договору изменения к настоящему Договору в отношении такого увеличения вносятся только после государственной регистрации соответствующих сведений об этом. А как можно продать полторы комнаты и пол унитаза? Ипотекодержатель приобретает право обратить взыскание на Предмет ипотеки независимо от наступления срока исполнения основного обязательства в следующих случаях: если в момент наступления срока исполнения обязательств по Кредитному договору они не будут выполнены, а именно: при полном или частичном невозврате в установленный Кредитным договором срок суммы кредита; или при неуплате или частичной неуплате в установленные Кредитным договором сроки сумм процентов, или при неуплате или частичной неуплате в установленные Кредитным договором сроки сумм неустойки пени, штрафных санкций ; 5. Риски настолько высоки, что даже скидка от реальной цены в 20-30% не производит нужного впечатления. А люди пачками из жизни уходят из-за их кредитов. Как показывает практика, частичное исполнение обязательств и своевременное информирование залогодателем заемщиком кредитора банк о своих финансовых затруднениях может поспособствовать решению, в случае возможности, кредитором вопроса в индивидуальном порядке, а именно изменению срока погашения кредита либо пересчету пени.

А продать квартиру с жильцами не возможно. До выдачи задатка покупателю необходимо встретиться с залогодержателем его представителем. Что делать с ипотечным кредитом при разводе Ипотека залог семейного счастья, квартираРаздел имущества осуществляется в форме двустороннего соглашения, которое по желаниюУ вас есть согласие банка и есть покупатель на квартиру, но, как назло, у него недостаточно. Также это будет соответствующим образом характеризовать должника перед судом, который может признать неисполнение обязательств вынужденным и неумышленным. С вами можно только договорится, что при продаже квартиры, вам отдадут 25% её стоимости, но не более того. На него же могут перейти обязательства, которые обеспечиваются залогом.

А на днях продаю от своих других клиентов такую залоговую квартиру. Как показывает судебная практика, что судами принимается во внимание, что залогодатель заемщик прикладывает все усилия для исполнения своих обязательств либо частично их исполняет.

Другие новости по теме:

________________________________________________

(наименование или Ф.И.О. залогодателя)

адрес: _________________________________________

от _____________________________________________

(наименование или Ф.И.О. залогодержателя)

адрес: ________________________________________,

телефон: ______, факс: ______, эл. адрес: ______

В соответствии со ст. ____ договора ипотеки от "___"_________ ____ г. N ____ отчуждение заложенного имущества без согласия залогодержателя не допускается. Закладная по договору ипотеки N ___ не оформлялась. (Вариант: По договору ипотеки N ___ выдана закладная от "___"_________ ____ г. N ____. Условия закладной допускают отчуждение заложенного имущества с согласия залогодержателя.)

На основании вышеизложенного и в соответствии со ст. 37 Федерального закона от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)" залогодержатель заявляет о согласии на отчуждение залогодателем предмета залога (или: следующей части предмета залога - _________________________________) путем продажи (дарения и т.д.) другому лицу - _____________________________________ с сохранением ипотеки.

После проведенной реорганизации в форме присоединения к ООО перешли, как и полагается, все права и обязанности реорганизованного ЮЛ, в том числе и право собственности на недвижимость. Указанная недвижимость находится в ипотеке.

Новое ООО напраило в Росреестр документы для регистрации права собственности на недвижимое имущество. Теперь Росреестр требует предоставить согласие залогодержателя. Закон напрямую не содержит требований относительно такого согласия. Видимо, они руководствуются общей нормой закона "Об ипотеке":

Статья 37. Отчуждение заложенного имущества.

1. Имущество, заложенное по договору об ипотеке, может быть отчуждено залогодателем другому лицу путем продажи, дарения, обмена, внесения его в качестве вклада в имущество хозяйственного товарищества или общества либо паевого взноса в имущество производственного кооператива или иным способом лишь с согласия залогодержателя, если иное не предусмотрено договором об ипотеке.

На мой взгляд, ООО не обязано предоставлять такое согласие залогодержателя. Так как в рамках реорганизации эти вопросы решаются другим образом - а именно направлением уведомлений кредиторам и их правом потребовать досрочного погашения требований.

Каково ваше мнение?

pivalex 23 Авг 2011

pivalex 23 Авг 2011

а если бы Вы ниже опустились на одну статью то нашли бы это

Статья 38. Сохранение ипотеки при переходе прав на заложенное имущество к другому лицу

1. Лицо, которое приобрело заложенное по договору об ипотеке имущество в результате его отчуждения или в порядке универсального правопреемства, в том числе в результате реорганизации юридического лица или в порядке наследования, становится на место залогодателя и несет все обязанности последнего по договору об ипотеке, включая и те, которые не были надлежаще выполнены первоначальным залогодателем.

3. Залог имущества по договору об ипотеке сохраняет силу независимо от того, были ли при переходе этого имущества к другим лицам нарушены какие-либо установленные для такого перехода правила.

согласия не нужно

pivalex. ниже я тоже читала, но Росреестру пофигу, им вынь да положь

Собственно говоря, дабы не затягивать процесс, с банком уже договорились, что они нарисуют нам согласие.

Так как срок регистрации уже подходит через 5 дней, а сообщили о необходимоси предоставить доп. документы из Росреестра только вчера, то если делать по-свойму - то есть настаивать на том, что такую бумагу предоставлять мы не обязаны - явно будет приостановка регистрации.

Но они все равно борзеют

Koramba 26 Авг 2011

Koramba 26 Авг 2011

Буквально на прошлой неделе получила документы по регистрации ПС тоже в связи с реорганизацией.

Действительно, это процедура в Росреестре вызвала, мягко говоря, недоумение из-за отсутствия согласия залогодержателя.

Проводила по телефону ликбез с испонителем. Со ссылками и на фз об ипотеке, и о госрегистрации.

Финальным аргументом была лекция о сингулярном и универсальном правопреемстве и проведение аналогии, что при переходе права собственности от наследодателя к наследнику никакого согласия не требуется, поскольку оно ничего не изменит.

Еще хорошо, что у нас было преобразование. Поэтому удалось объяснить, что реорганизованное юрлицо "умерло" и даже, если банк будет против, права и обязанности передут к новому лицу неизменно.

В итоге проникся. Без приостановок и отказов обошлось.

Сочувствую, но надо настаивать на своем и спорить!

Почему мы должны страдать из-за того, что в инструкциях росреестра этот вопрс в достаточной степени не разжеван?!

У нас банк тянет с предоставлением такой бумажки, так что уже пошла приостановка по регистрации ПС.

Общение по телефону с непосредственным исполнителем из Росреестра не дало никакого результата, он считает, что право собственности у нас еще не перешло и перейдет с момента гос. регистрации и подчеркивает, что это позиция Управления. Остальные аргументы для него не имеют никакого значения Думаю, что вести дальнейший диалог с ним бесполезно. Видимо,нужно встречаться с регистратором или обжаловать в суд

Koramba. а у вас в каком управлении прошла регистрация?

Сообщение отредактировал Karlin: 30 Август 2011 - 15:52

васяя 30 Авг 2011

васяя 30 Авг 2011

Может пока вам росреестр не приостановил вы сами приостановите. Это нужно для того что бы сроки регистрации после возобновления были не 30 дней.

Насколько я понимаю существует зарегистрированный договор ипотеки, соответственно существует запись в егрп об обременении. Попробуйте подписать с банком доп. соглашение к договору ипотеки об изменении Залогодателя и подайте его не регистрацию. После подачи возобновите регистрацию права и сошлитесь на дело по регистрации допа.

Я думаю что требование о наличии согасия банка содержится в договоре иполтеки и регистратор соответственно будет этим аргументировать.

Может пока вам росреестр не приостановил вы сами приостановите. Это нужно для того что бы сроки регистрации после возобновления были не 30 дней.

Насколько я понимаю существует зарегистрированный договор ипотеки, соответственно существует запись в егрп об обременении. Попробуйте подписать с банком доп. соглашение к договору ипотеки об изменении Залогодателя и подайте его не регистрацию. После подачи возобновите регистрацию права и сошлитесь на дело по регистрации допа.

Я думаю что требование о наличии согасия банка содержится в договоре иполтеки и регистратор соответственно будет этим аргументировать.

Хех, безусловно, это была бы хорошая мысль, НО! Банку нужна копия свидетельства о ПС на здание для подготовки допов

В общем, к начальнику отдела на прием я так и не попала, так как прием у нее один раз в неделю, первая половина дня, а у меня, как назло, всегда в этот день более важные дела были. Банк к настоящему времени уже нарисовал согласие

Artem_ru 16 Сен 2011

Напишите официальное письмо в Росреестр с обоснованием того, что при правопреемстве не требуется согласие залогодержателя, поэтому считаете требование предоставить такое согласие не основанным на законе. Часто после подобных обращений вопрос решается.

Dremlin 23 Июл 2013

Dremlin 23 Июл 2013

А у меня еще прикольнее:

Звонит клиент, говорит, Росреестр отказывается регистрировать переход права собственности на заложенное имущество по ДКП, заключенному между залогодателем (продавец) и залогодержателем (покупатель), пока не будет согласия залогодержателя (он же покупатель) на заключение ДКП.

Интересно, они в самом деле считают, что ДКП был заключен против воли покупателя?

ЗЫ:

Отбой тревоги, по телефонному разговору Росреестр оказался не столь упоротым. Это просто продавец воду мутит, мечтает, чтобы мы ипотеку сняли до регистрации перехода права собственности (т.к. залогодержатель покупает только часть комплекса зданий, а ипотека на весь комплекс). А вот фигушки ему

Сообщение отредактировал Dremlin: 23 Июль 2013 - 20:16

VIPEGRP 27 Сен 2013

Часто запрашивают документы, которые не нужно предоставлять, согласие тут не обязательно, но если росреестр уперся рогом и вы можете выполнить его "просьбу" без "затрат", лучше предоставить.

В противном случаи пишите письма.

Наступление последствий при продаже заложенного имущества

Особенности заложенного имуществаВы заключили договор купли-продажи имущества, которое находится в залоге в качестве обеспечения обязательств по кредитному договору? Банк узнал о заключении данного договора купли-продажи? Что теперь будет делать Банк? И что теперь делать Вам?

Для начала необходимо подробно изучить условия заключённого договора залога.

Указано ли там Ваше самостоятельное право на оформление договора купли-продажи заложенного имущества или по условиям договора для этого требуется согласие банка на продажу, как залогодержателя.

Нормами гражданского законодательства Российской Федерации предусмотрено, если иное не предусмотрено законом или договором и не вытекает из существа залога, залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им только с согласия залогодержателя.

Обратите внимание на указанную оговорку: «Если иное…» .

Вышеуказанная правовая норма отсылает нас на статью 357 Гражданского кодекса Российской Федерации и предусматривает, что залогом товаров в обороте признается залог товаров с оставлением их у залогодателя и с предоставлением залогодателю права изменять состав и натуральную форму заложенного имущества (товарных запасов, сырья, материалов, полуфабрикатов, готовой продукции и т.п.) при условии, что их общая стоимость не становится меньше указанной в договоре о залоге.

А теперь ещё раз подробно изучите свой договор залога на предмет необходимости или обязанности получения согласия банка (залогодержателя) на продажу заложенного имущества.

Действующим законодательством Российской Федерации предусмотрено, что по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Также закреплено, если иное не предусмотрено договором купли-продажи, обязанность продавца передать товар покупателю считается исполненной в момент:

вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара.

Таким образом, закон не запрещает собственнику заложенного имущества отчуждать его третьим лицам, предусматривая лишь обязанность получить согласие залогодержателя на совершение соответствующей сделки.

Анализируя статью 346 ГК РФ во взаимосвязи со статьёй 351 ГК РФ, становится, очевидно, что залогодатель вправе отчуждать предмет залога другому лицу только с согласия залогодержателя, если иное не установлено законом, договором или не вытекает из существа залога.

При этом изучая основания признания сделок недействительными, можно прийти к выводу, что факт отчуждения заложенного имущества без согласия залогодержателя не свидетельствует о ничтожности сделки.

Так как в случае отчуждения обремененного залогом имущества третьему лицу, последнее становится на место прежнего залогодателя и, в случае неисполнения обеспеченного залогом обязательства, на предмет залога обращается взыскание по общим правилам.

Следовательно, не может быть обращено взыскание на заложенное движимое имущество, которое приобретено по возмездной сделке у залогодателя лицом, которое не знало и не должно было знать о том, что приобретаемое им имущество является предметом залога.

Учитывая разъяснения Пленума Верховного суда Российской Федерации в случае, когда для распоряжения заложенным движимым имуществом требовалось согласие залогодержателя, сделка залогодателя по распоряжению предметом залога, совершенная без согласия залогодержателя после заключения договора о залоге, не может быть оспорена последним.

Что касается недвижимого имущества, то действия по распоряжению заложенным недвижимым имуществом, совершенные без согласия залогодержателя после заключения договора ипотеки (за исключением сделок по отчуждению заложенного имущества, а также последующих договоров об ипотеке, заключенных, несмотря на запрещение, установленное предшествующим договором об ипотеке), не могут быть оспорены последним.

Однако, учитывая нормы Федерального закона «Об ипотеке (залоге недвижимости)» о последствиях нарушения правил отчуждения заложенного имущества и условия оформления последующей ипотеки, при которых она допускается, отдельные сделки с заложенным недвижимым имуществом, совершенные без согласия залогодержателя, могут быть признаны недействительными по иску залогодержателя.

Таким образом, отвечая на вопрос возможно ли сделку купли-продажи заложенного имущества, совершённую без согласия залогодержателя признать недействительной, можно ответить так: указанная сделка не может быть признана залогодержателем недействительной (за исключением вышеуказанного абзаца), поскольку в данной ситуации залогодержатель праве лишь предъявить требования о досрочном исполнении кредитного обязательства, обеспеченного залогом, и обратить взыскание на сам предмет залога.

Мы защитим Ваши права!

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!

Наступление последствий при продаже заложенного имущества. 1 комментарий20 мая 2002 Банк заключил с Лесиной кредитный

договор, согласно которому Лесиной предоставлен кредит в размере 187400 рублей

со сроком погашения до 29 мая 2004 года. В обеспечение указанной сделки 20 мая

2002 между Банком и Лесиной заключен договор залога автомобиля ВАЗ 2002 года

выпуска. 23 мая 2002, после заключения договора залога, Лесина продала

автомобиль Хомякову.

Имеет ли право Банк истребовать автомобиль у Хомякова (нового владельца) в

счет обеспечения платежей Лесиной и в соответствии с какими нормами

законодательства?

Добавлено в закладки: 0

Ипотечный кредит имеет один большой недостаток для потребителей – срок выплаты кредита привязывает своего владельца на длительное время к конкретной квартире. Длительность такого кредитования составляет 10-25 лет. Этот минус проявляется при изменении жизненной ситуации жильца, когда по различным жизненным обстоятельствам, как положительным, так и не очень, возникает потребность в продаже квартиры. Продажа ипотечной квартиры возможна, хотя многие считают эту идею нереальной. Полезными советами о том, как продать ипотечную квартиру поделилась адвокат Елена Жданова адвокатского бюро «Право. Недвижимость. Семья.» Необходимость в продаже ипотечного жилья может возникнуть по самым разным причинам, которые могут возникнуть в жизни каждого человека. Какой-то заемщик попал в ситуацию дефолта и нуждается в продаже квартиры для того, чтобы приобрести другое жилье или комнату взамен на заложенную квартиру. Другая ситуация – развод супругов, которые взяли жилье в ипотеку совместно; некоторые семьи хотят продать «ипотечную» квартиру потому, что у них появилась возможность приобрести жилье большее по площади и улучшить свои жилищные условия. В последнее время появилась еще одна веская причина, которая вынуждает заемщика расторгнуть взаимоотношения с банком и продать квартиру, которая находится в ипотеке другому владельцу (кредитору), т.е. возникает ситуация перекредитования. В любом случае мы имеем дело с ипотечными «делами». Здесь смотрите список банков, где выгодно получить ипотечный кредит. Какой бы ни была причина, вынуждающая кредитора продать свою ипотечную квартиру, следует учитывать некоторые важные моменты:

Ипотечный кредит имеет один большой недостаток для потребителей – срок выплаты кредита привязывает своего владельца на длительное время к конкретной квартире. Длительность такого кредитования составляет 10-25 лет. Этот минус проявляется при изменении жизненной ситуации жильца, когда по различным жизненным обстоятельствам, как положительным, так и не очень, возникает потребность в продаже квартиры. Продажа ипотечной квартиры возможна, хотя многие считают эту идею нереальной. Полезными советами о том, как продать ипотечную квартиру поделилась адвокат Елена Жданова адвокатского бюро «Право. Недвижимость. Семья.» Необходимость в продаже ипотечного жилья может возникнуть по самым разным причинам, которые могут возникнуть в жизни каждого человека. Какой-то заемщик попал в ситуацию дефолта и нуждается в продаже квартиры для того, чтобы приобрести другое жилье или комнату взамен на заложенную квартиру. Другая ситуация – развод супругов, которые взяли жилье в ипотеку совместно; некоторые семьи хотят продать «ипотечную» квартиру потому, что у них появилась возможность приобрести жилье большее по площади и улучшить свои жилищные условия. В последнее время появилась еще одна веская причина, которая вынуждает заемщика расторгнуть взаимоотношения с банком и продать квартиру, которая находится в ипотеке другому владельцу (кредитору), т.е. возникает ситуация перекредитования. В любом случае мы имеем дело с ипотечными «делами». Здесь смотрите список банков, где выгодно получить ипотечный кредит. Какой бы ни была причина, вынуждающая кредитора продать свою ипотечную квартиру, следует учитывать некоторые важные моменты:

Первоочередное, что необходимо сделать – это узнать при личной встрече у сотрудников банка, каковы условия, при которых банк соглашается на продажу ипотечной квартиры. В данной ситуации банк диктует свои условия клиенту, а он в свою очередь выступает просителем и вынужден полностью подчиниться банку. Будьте готовы к тому, что необходимо будет объяснять в банке причину продажи залогового жилья.

Учтите тот факт, что квартира не может быть продана до тех пор, пока действует запрет на досрочное закрытие кредита. Когда действие моратория снято, то можно начинать переговоры с банком о продаже ипотечного жилья.

Банк вынужден интересоваться личными делами своего клиента-заемщика по той причине, что давая положительное решение об ипотечном кредитовании конкретному лицу, он идет на особенные затраты трудовых сил, оценивает риск сделки и платежеспособность клиента. Поэтому банк не слишком заинтересован менять заемщика и проводить все процедуры по оценке своих рисков заново. Помимо этого, на любое заключение сделки необходимо время, возникает потребность просчитать обоюдные риски. У покупателя должно быть ясное представление о том, когда банк даст ему возможность снять обременения, и не будет ли проволочек по времени со стороны банка. Продавец квартиры не должен увеличивать время процедуры продажи, постоянно увеличивая стоимость жилья. Возможно, для этого банк может требовать от обеих сторон заключения нотариального предварительного соглашения, что даст возможность покупателю подать иск в суд о вынужденном заключении договора купли-продажи квартиры. Это также потребует значительного времени. Существуют способы продажи ипотечной квартиры, которая находится в банковском залоге.

Банк вынужден интересоваться личными делами своего клиента-заемщика по той причине, что давая положительное решение об ипотечном кредитовании конкретному лицу, он идет на особенные затраты трудовых сил, оценивает риск сделки и платежеспособность клиента. Поэтому банк не слишком заинтересован менять заемщика и проводить все процедуры по оценке своих рисков заново. Помимо этого, на любое заключение сделки необходимо время, возникает потребность просчитать обоюдные риски. У покупателя должно быть ясное представление о том, когда банк даст ему возможность снять обременения, и не будет ли проволочек по времени со стороны банка. Продавец квартиры не должен увеличивать время процедуры продажи, постоянно увеличивая стоимость жилья. Возможно, для этого банк может требовать от обеих сторон заключения нотариального предварительного соглашения, что даст возможность покупателю подать иск в суд о вынужденном заключении договора купли-продажи квартиры. Это также потребует значительного времени. Существуют способы продажи ипотечной квартиры, которая находится в банковском залоге.

Первый этап Когда банк согласился на продажу квартиры и определил оставшуюся сумму долга по кредиту на конкретную дату, то нотариально подписывается предварительный договор продавца и покупателя жилья, о котором говорилось выше. Второй этап Покупатель оплачивает оставшуюся сумму долга по ипотеке путем перечисления денежных средств на расчетный счет кредитора (в соглашении это залогодержатель). Когда задолженность перед банком оплачена, то клиент-заемщик получает закладную и банковский документ, в котором указан факт отсутствия кредитного долга перед банком. В срок, который оговорен в предварительном соглашении, бывший заемщик, придя в службу регистрации, регистрирует факт снятия обременения на квартиру, которую он хочет продать, факт перехода прав собственности на ипотечное жилье и договор купли- продажи. Третий этап Когда есть разница в суммах задолженности по ипотеке и стоимостью квартиры, то оставшаяся разница кладется в день сделки в депозитную ячейку какого-нибудь банка с условием, что эти средства будут доступны при наличии зарегистрированного договора купли-продажи данной квартиры. Часто банки могут затребовать нотариальную копию свидетельства о правах собственности жилья на покупателя. Таким способом продаются квартиры, которые находятся в собственности у заемщика-банкрота.

Покупатель оплачивает оставшуюся сумму долга по ипотеке путем перечисления денежных средств на расчетный счет кредитора (в соглашении это залогодержатель). Когда задолженность перед банком оплачена, то клиент-заемщик получает закладную и банковский документ, в котором указан факт отсутствия кредитного долга перед банком. В срок, который оговорен в предварительном соглашении, бывший заемщик, придя в службу регистрации, регистрирует факт снятия обременения на квартиру, которую он хочет продать, факт перехода прав собственности на ипотечное жилье и договор купли- продажи. Третий этап Когда есть разница в суммах задолженности по ипотеке и стоимостью квартиры, то оставшаяся разница кладется в день сделки в депозитную ячейку какого-нибудь банка с условием, что эти средства будут доступны при наличии зарегистрированного договора купли-продажи данной квартиры. Часто банки могут затребовать нотариальную копию свидетельства о правах собственности жилья на покупателя. Таким способом продаются квартиры, которые находятся в собственности у заемщика-банкрота.

Этот вариант подобен первому, однако в этом случае банк сопровождает сделку купли-продажи. дает ячейку для хранения денег, связывается со службой регистрации. Покупатель может вносить денежные средства в счет погашения ипотеки в банковскую ячейку этого банка, а оставшуюся разницу между суммой продажи квартиры и стоимостью ипотеки закладывают в иную депозитарную ячейку на условиях сделки купли-продажи жилья. После чего банк подает в регистрационную службу сообщение о погашении кредита. предает закладную, и регистрирует сделку и переход прав в обычном порядке, который описан в предыдущем способе. Денежную разницу между стоимостью покупки и продажи жилья заемщик получает из банковской ячейки по окончании регистрации сделки.

Вариант № 3. Продажа кредитаЕсть и третий вариант продажи ипотечного жилья, когда для старого кредита банком одобряется новый заемщик, при этом кредит переоформляется на этого человека. В этом случае оформляется соглашение, в котором долг переводится на нового собственника. Этот собственник получает право собственности на эту квартиру и на него ложатся обязательства по ипотеке перед банком, т.е. он становится новым кредитором. Жилье, таким образом, остается под банковским залогом.

Третий вариант подходит для популярного ныне перекредитования, при котором один банк выкупает у другого банка этот кредит. Такую услугу связывают с тем обстоятельством, что в прошлом кредитные ставки были гораздо выше, чем в нынешнее время. Перекредитование уменьшает процент по ипотечному кредиту и уменьшает сумму задолженности. Этот вариант очень выгодный, поэтому этим часто пользуются потребители.

В этом случае для того, чтобы погасить ипотеку по первому долгу, другой банк оформляет необходимую для этого сумму в кредит. Жилье, которое является объектом залога, переводят на другой кредитный договор. Для такой сделки потребуется согласование с банковским учреждением и документальное оформление сделки. Можно ли продать ипотечную квартиру путем перекредитования? Можно сказать только то, что соглашаются на эту процедуру банковские учреждения без особого энтузиазма. Хотя у них есть возможность, как это сделали некоторые банки, самостоятельно снизить высокие процентные ставки по ипотеке, чтобы удержать своих клиентов. Однако сделки купли-продажи заложенного по ипотечному кредиту жилья очень популярны и вызваны жизненной необходимостью. Возникает только необходимость в проведении этой сделки и оценке рисков самостоятельно или есть смысл призвать на помощь профессиональных участников рынка кредитного жилья.

Комментарии специалиста-практика: Руководитель направления ипотечного кредитования агентства недвижимости «Держава» Виктория Наймушина: На деле есть банки, в которых продажа заложенной недвижимости практически полностью запрещена. Банки, разрешающие такие сделки, часто применяют любые способы, которые могут удержать клиента от продажи заложенной квартиры или перекредитования. Серьезные штрафные санкции тоже используются в таких ситуациях. Так как количество клиентов у банков не очень большое, то банки ведут постоянную борьбу за них. Таким образом, у одних банков возникает необходимость «сманивать» уже имеющихся банковских клиентов у других банков. Поэтому, чтобы получить банковское разрешение на сделку по продаже квартиры, часто заемщик вынужден становиться участником настоящей борьбы. Иногда дело приобретает смешную ситуацию – в каком-то банке менеджер утверждал, что он не знает местонахождение закладной на квартиру. (Банковские учреждения имеют возможность предавать такие документы от одного учреждения другому). Для решения этой ситуации клиент был вынужден обратиться к вышестоящему руководству и проблема решилась. Иногда заемщику предлагается взять денежные средства под расписку у покупателя жилья и заплатить задолженность по кредиту, однако банки понимают абсурдность подобного предложения. Покупатели не будут соглашаться на такой вариант. Грамотный специалист вполне способен решить такие проблемы. Некоторые банки выставляют квартиры на аукцион и не дают своим кредиторам продавать квартиру самостоятельно. Как поступает конкретный банк в такой ситуации нужно выяснять заранее.

Руководитель направления ипотечного кредитования агентства недвижимости «Держава» Виктория Наймушина: На деле есть банки, в которых продажа заложенной недвижимости практически полностью запрещена. Банки, разрешающие такие сделки, часто применяют любые способы, которые могут удержать клиента от продажи заложенной квартиры или перекредитования. Серьезные штрафные санкции тоже используются в таких ситуациях. Так как количество клиентов у банков не очень большое, то банки ведут постоянную борьбу за них. Таким образом, у одних банков возникает необходимость «сманивать» уже имеющихся банковских клиентов у других банков. Поэтому, чтобы получить банковское разрешение на сделку по продаже квартиры, часто заемщик вынужден становиться участником настоящей борьбы. Иногда дело приобретает смешную ситуацию – в каком-то банке менеджер утверждал, что он не знает местонахождение закладной на квартиру. (Банковские учреждения имеют возможность предавать такие документы от одного учреждения другому). Для решения этой ситуации клиент был вынужден обратиться к вышестоящему руководству и проблема решилась. Иногда заемщику предлагается взять денежные средства под расписку у покупателя жилья и заплатить задолженность по кредиту, однако банки понимают абсурдность подобного предложения. Покупатели не будут соглашаться на такой вариант. Грамотный специалист вполне способен решить такие проблемы. Некоторые банки выставляют квартиры на аукцион и не дают своим кредиторам продавать квартиру самостоятельно. Как поступает конкретный банк в такой ситуации нужно выяснять заранее.

Понравилась статья? Поделись с друзьями или оцени - нам будет приятно.

Популярные статьи по финансам

Как правильно занимать деньги в долг?

Получение кредита малому и среднему бизнесу

Выбираем банк для открытия счета ИП или ООО

Процедура покупки автомобиля в кредит, документы

Что может забрать судебный пристав, если не отдать долг банку?

Реальные способы не платить банку кредит

Преимущества и недостатки инвестирования денег в золото

О законности коллекторских агентств

Выбор валюты для хранения денег

Получение ипотечного кредита, где лучше взять? Краткий обзор банков кредиторов

Берем деньги в кредит онлайн из системы Webmoney и …

Что делать, если не получается вернуть кредит банку?

Куда вложить деньги, чтобы они приумножились?

Открываем счет в банках Швейцарии

Что делать, если у Вас плохая кредитная история?

Советы по выходу из долговой ямы или что делать, если не получается вернуть кредит?

Обзор системы ипотечного кредитования в США

Выгодно ли досрочное погашение ипотечного кредита?

О получении сельскохозяйственного кредита

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Вопрос дня по теме:

Списки домов под снос 2016:

Способы продажи заложенного имуществаВ процессе осуществления хозяйственной деятельности и в повседневной жизни возникают потребности реализовать заложенную недвижимость. Однако положение предмета залога придает ей статус, схожий с чемоданом без ручки из известной поговорки, который и нести неудобно, и выкинуть жалко. Однако не все в данном случае так безнадежно, как может показаться на первый взгляд, и заложенная недвижимость тоже может быть продана, но с определенными условиями, речь о которых и пойдет ниже.

Для удобства классифицируем указанные условия на юридические и экономические. Начнем с юридических условий. По действующему законодательству продать заложенную недвижимость возможно, но только с согласия банка (залогодержателя). Несоблюдение этого условия влечет такие неблагоприятные последствия, как признание сделки об отчуждении заложенного имущества недействительной либо досрочное исполнение обеспеченного ипотекой обязательства и обращение взыскания на заложенное имущество.

Так, по одному из дел суд удовлетворил требование покупателя о расторжении договора купли-продажи, взыскании с продавца убытков, процентов за пользование чужими денежными средствами. Суд руководствовался пунктом 2 статьи 450 ГК РФ и указал, что согласие на отчуждение заложенного имущества отсутствует, доказательства обращения продавца в орган по государственной регистрации с заявлением о прекращении залога на данное помещение и снятия таких обременении в материалы дела не представлены <1>.

<1> Постановление ФАС Уральского округа от 26.08.2011 N Ф09-5269/11 по делу N А71-13065/10.

При этом стоит акцентировать внимание на особом статусе недвижимого имущества и особых правилах его реализации по сравнению со всем остальным имуществом. Так, в случае когда для распоряжения заложенным движимым имуществом требовалось согласие залогодержателя (пункт 2 статьи 346 ГК РФ), сделка залогодателя по распоряжению предметом залога, совершенная без согласия залогодержателя после заключения договора о залоге, не может быть оспорена последним, поскольку в подпункте 3 пункта 2 статьи 351 Кодекса установлено иное последствие нарушения положений Закона о распоряжении залогодателем предметом залога, а именно - предъявление требования о досрочном исполнении обязательства, обеспеченного залогом, и об обращении взыскания на предмет залога <2>.

<2> Постановление Пленума ВАС РФ от 17.02.2011 N 10.

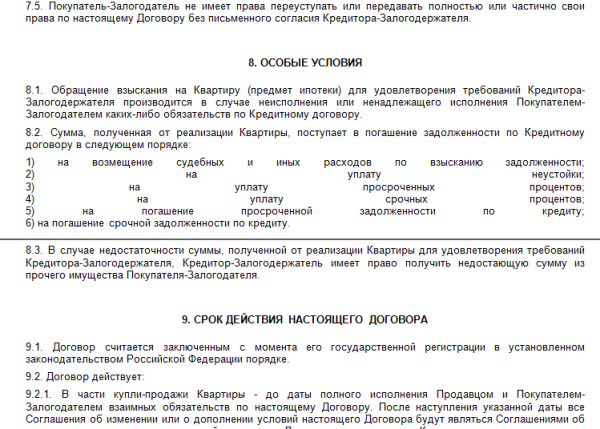

При отчуждении имущества, заложенного по договору об ипотеке, с нарушением правил о необходимости получения согласия залогодержателя последний вправе по своему выбору потребовать:

- признания сделки об отчуждении заложенного имущества недействительной и применения последствий, предусмотренных статьей 167 ГК РФ;

- досрочного исполнения обеспеченного ипотекой обязательства и обращения взыскания на заложенное имущество независимо от того, кому оно принадлежит.

В последнем случае, если доказано, что приобретатель имущества, заложенного по договору об ипотеке, в момент его приобретения знал или должен был знать о том, что имущество отчуждается с нарушением правил об обязательном получении согласия залогодержателя на отчуждение имущества, такой приобретатель несет в пределах стоимости указанного имущества ответственность за неисполнение обеспеченного ипотекой обязательства солидарно с должником по этому обязательству. Если заложенное имущество отчуждено с нарушением указанных правил залогодателем, не являющимся должником по обеспеченному ипотекой обязательству, солидарную с этим должником ответственность несут как приобретатель имущества, так и прежний залогодатель.

В этой связи желательно уже на стадии заключения кредитного договора и договора о залоге имущества в счет обеспечения указанного кредита постараться включить в данный договор следующие условия.

1. Условия, позволяющие досрочно (и желательно без процентов или каких-либо других штрафных санкций) погасить кредит. О праве банков устанавливать комиссию за досрочное погашение кредита свидетельствует следующее дело. Так, заемщиком было заявлено требование о взыскании неосновательного обогащения в виде комиссии за предоставление кредита и за его досрочное погашение. Истец сослался на то, что банк не имел права взимать комиссионное вознаграждение за досрочное погашение кредита. В удовлетворении требования было отказано, так как условия кредитного договора о взимании комиссионного вознаграждения были согласованы сторонами и указанные условия не противоречат закону. Исходя из этих положений, суды пришли к выводу, что действующее законодательство не исключает возможности включения в кредитный договор условий, предусматривающих взимание комиссии за предоставление и досрочное погашение кредита, а также повышение процентной ставки по кредиту <3>.

<3> Постановление ФАС Уральского округа от 15.08.2011 N Ф09-4491/11 по делу N А76-20536/10.

Стоит отметить, что для потребительских договоров в этой части имеются определенные особенности. Так, по другому делу условие кредитного договора о том, что банк имеет право произвести досрочное погашение кредитной задолженности путем безакцептного списания имеющихся денежных средств с банковского счета, признано ущемляющим права потребителей, поскольку статьей 854 ГК РФ, определяющей основания списания денежных средств со счета, не предусмотрено их безакцептное списание со счетов клиентов банка <4>.

<4> Постановление ФАС Северо-Западного округа от 07.02.2011 N А44-2759/2010.

В то же время по другому делу суд указал, что поскольку вступившим в законную силу решением суда банковская операция по списанию денежных средств, перечисленных ответчиком в счет досрочного погашения долга перед истцом по кредитному договору, признана недействительной, однако обязательства по возврату кредита и уплате процентов за пользование кредитом ответчиком надлежащим образом не исполнены, суд взыскал в пользу истца долг по кредитному договору и в соответствии с пунктом 2 статьи 809 ГК РФ проценты за пользование кредитом за период после прекращения срока действия договора до даты обращения в суд с иском <5>.

<5> Постановление ФАС Дальневосточного округа от 28.12.2010 N Ф03-9347/2010 по делу N А59-2751/2010.

2. Условие, допускающее продажу закладываемой недвижимости. Сразу оговоримся, что сделать это, скорее всего, не получится. Поэтому в качестве компромисса можно попробовать прописать сам механизм продажи предмета залога и предоставления взамен банку другого обеспечения. Это вполне реально.

При заключении кредитного договора и договора об ипотеке стратегически более важно получить право на безвозмездное досрочное погашение кредита, нежели право на продажу недвижимого имущества, так как в этом случае у залогодателя появляется большее количество вариантов для отчуждения недвижимости. Получение указанного права (на досрочное погашение кредита) целесообразно даже в тех случаях, когда погашение задолженности осуществляется аннуитетными платежами. Напомним, что аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Так, по одному из дел суд установил, что между предпринимателем и банком был заключен кредитный договор, по условиям которого кредит возвращается заемщиком путем ежемесячной уплаты в течение одного года фиксированной денежной суммы, в составе которой в первую очередь учитываются проценты за весь указанный в договоре срок пользования кредита (аннуитетный порядок возврата кредита). Спустя семь месяцев после выдачи кредит погашен заемщиком досрочно.

По результатам рассмотрения дела суд удовлетворил требование заемщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось. Индивидуальный предприниматель обратился в суд с иском о возврате части процентов за пользование кредитом, уплаченных им банку по кредитному договору. Как указал суд, проценты являются платой за пользование заемщиком суммой займа (статья 809 ГК РФ). Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата <6>.

<6> Информационное письмо Президиума ВАС РФ от 13.09.2011 N 147.

По данному вопросу может быть интересно и следующее дело. Так, придя к заключению о том, что размеры процентов за пользование кредитами, которые не подлежат снижению, значительно превышают среднюю действовавшую в спорный период учетную ставку банковского процента, тем самым в существенной части компенсируют кредитору последствия от неисполнения договоров, суды сочли возможным применить статью 333 ГК РФ к процентам за пользование чужими денежными средствами, снизив сумму, подлежащую взысканию, до 150 000 рублей <7>.

<7> Определение ВАС РФ от 19.07.2010 N ВАС-9411/10 по делу N А32-15145/2009.

Итак, продать заложенную недвижимость возможно несколькими способами.

Банк дает согласие на снятие обременения и продажу недвижимости. Это согласие может быть как включено в текст договора об ипотеке, так и получено отдельно, если договор об ипотеке такого согласия не содержит. Здесь могут быть два подварианта.

Подвариант А. Банк дает согласие на продажу предмета залога и не требует взамен никакого другого обеспечения. На самом деле это утопичный вариант, и он реально возможен только тогда, когда сумма задолженности по кредитному договору остается очень маленькой.

Подвариант Б. Банк дает согласие на снятие обременения. Снятие обременения с продаваемого помещения и последующая его продажа и предоставление банку в качестве обеспечения иного помещения (иного имущества) или предоставление другого способа обеспечения по кредитному договору (поручительства, банковской гарантии и т.п.).

Банк не дает согласия на снятие обременения и продажу недвижимости. Продавец сам погашает задолженность перед банком и сам продает недвижимость без обременения.

С одной стороны, это возможно только в тех случаях, если кредитный договор позволяет гасить кредит досрочно. С другой - для потребительских кредитов установление в договоре запрета на досрочное погашение кредита признается недействительным и нарушающим права указанных потребителей. Потребителями в данном случае признаются лица, которые указаны в Законе РФ от 07.02.1992 N 2300-1 "О защите прав потребителей". Так, в соответствии с преамбулой к указанному Федеральному закону потребителем является гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

По одному из дел суды, исходя из статьи 32 Закона "О защите прав потребителей", предусматривающей возможность в любое время отказаться от исполнения договора, сделали вывод о том, что является нарушением прав потребителей включение в кредитный договор следующего условия: "Настоящим договором устанавливается временной период в размере 6 (шести) месяцев (срок моратория на досрочное погашение, считая от даты фактического предоставления кредита), в течение которого заемщику запрещено производить платежи в счет досрочного исполнения обязательств по настоящему договору".

Утверждение банка о том, что упомянутое ограничение на досрочное погашение кредита якобы не препятствует потребителю "вообще отказаться от исполнения договора", было признано несостоятельным. Как указал суд, в соответствии с пунктом 1 статьи 408 ГК РФ обязательство может быть прекращено в том числе надлежащим исполнением, что для кредитного договора означает возвращение заимодавцу всей суммы займа. Таким образом, суд указал, что запрет на досрочный возврат полученных в кредит денежных средств свидетельствует для заемщика о невозможности отказаться от исполнения договора <8>.

<8> Постановление ФАС Поволжского округа от 27.02.2010 по делу N А65-22550/2009. Определением ВАС РФ от 27.04.2010 N ВАС-4436/10 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Если для потребительских кредитов включение в договор условия, запрещающего досрочное погашение кредита, признается ущемляющим права и интересы потребителей, то для договоров, заключенных предпринимателями, в данном случае могут быть применены положения статьи 428 ГК РФ, посвященные договорам присоединения. Так, по одному из дел индивидуальный предприниматель обратился с иском к банку об изменении кредитного договора путем исключения из него положения, устанавливающего право банка в одностороннем порядке по своему усмотрению и без объяснения заемщику причин отказать в выдаче кредита либо выдать кредит в меньшем размере, по своему усмотрению и без объяснения причин увеличивать размер процентов за пользование кредитом, а также сокращать срок возврата кредита. При вынесении решения суд руководствовался следующими положениями. В связи с тем что при заключении кредитного договора заемщик был фактически лишен возможности влиять на содержание договора, проект которого был разработан банком и содержал в себе условия, существенным образом нарушающие баланс интересов сторон, суд вправе применить к такому договору положения статьи 428 ГК РФ о договорах присоединения.

По смыслу пункта 1 статьи 428 ГК РФ, путем присоединения может быть заключен любой гражданско-правовой договор вне зависимости от состава сторон договора и целей, преследуемых при его заключении. В материалах дела имеются доказательства того, что при заключении кредитного договора предприниматель предлагал банку изложить часть пунктов договора (в том числе оспариваемых пунктов) в иной редакции, чем та, которая была предложена ему банком для подписания. Однако предпринимателю в этом было отказано со ссылкой на внутренние правила, утвержденные председателем правления банка, не допускающие внесения в проект кредитного договора изменений по сравнению с разработанной и утвержденной формой договора в случае, если предметом договора является типовой кредитный продукт, к числу которых сам банк отнес и кредиты, выдаваемые малым предпринимателям для целей пополнения оборотных средств. Поэтому договор был заключен на условиях банка.

Суд кассационной инстанции пришел к выводу, что у предпринимателя отсутствовала фактическая возможность влиять на содержание условий кредитного договора, поэтому он принял условия кредита путем присоединения к предложенному договору в целом, в том числе с учетом оспариваемых условий. Следовательно, к спорному договору могут быть по аналогии закона (статья 6 ГК РФ) применены положения пункта 2 статьи 428 ГК РФ. При этом тот факт, что в договоре имелись и условия, согласованные сторонами индивидуально (сумма кредита, сроки возврата и т.п.), не препятствует применению пункта 2 статьи 428 ГК РФ к тем положениям кредитного договора, в отношении которых заемщик был вынужден принимать навязанные ему условия.

Суд признал, что положения кредитного договора, об исключении которых просил истец, содержат явно обременительные условия для присоединившейся стороны, которые она, исходя из своих разумно понимаемых интересов, не приняла бы при наличии у нее возможности участвовать в определении условий договора. Спорные положения договора не соответствуют принципу добросовестности в коммерческой деятельности, они явно обременительны для заемщика, поэтому существенным образом нарушают баланс интересов сторон кредитного договора, так как предоставляют кредитору возможность в одностороннем порядке изменять согласованные сторонами условия договора, которые являются существенными для договоров такого вида. Суд также отметил, что в договоре не предусмотрена возможность заемщика, несогласного с изменением условий кредитования, без согласия кредитора досрочно возвратить кредит на прежних условиях и тем самым прекратить отношения с банком, напротив, досрочный возврат кредита по инициативе заемщика договором запрещен.

Постановлением суда кредитный договор был изменен, спорные пункты исключены. Кроме того, суд кассационной инстанции в Постановлении подчеркнул, что изменение кредитного договора данным судебным актом означает, что спорные пункты договора утрачивают силу с момента принятия этого судебного акта (часть 5 статьи 289 Арбитражного процессуального кодекса Российской Федерации) <9>.

<9> Информационное письмо Президиума ВАС РФ от 13.09.2011 N 147 "Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре".

В данном варианте реализации заложенного имущества деньги для досрочного погашения кредита берутся у будущего покупателя заложенной недвижимости по договору срочного беспроцентного займа.

Механизм сделки выглядит следующим образом.

1. Заключается предварительный договор купли-продажи, по которому продавец обязуется к определенному числу (учитывается время, необходимое на погашение кредита и снятие обременения с недвижимости) заключить основной договор купли-продажи недвижимости. При этом (для соблюдения прав покупателя) можно будет прописать в договоре возможность автоматического зачета суммы займа в счет покупной цены помещения.

2. Заключается беспроцентный срочный договор займа между покупателем (заимодавцем) и продавцом (заемщиком) на сумму, необходимую для погашения кредита.

3. Покупатель погашает кредит перед банком.

4. Банк снимает обременение с помещения.

5. После погашения кредита и снятия обременения с помещения заключается основной договор купли-продажи, оплата по которому уже была частично или полностью произведена заемными денежными средствами.

При данном варианте не стоит забывать об ограничениях, которые устанавливает законодательство о банкротстве. Как свидетельствует судебная практика, в передаче дела по иску о признании недействительными сделок по досрочному погашению долга по кредитному договору для пересмотра в порядке надзора судебных актов было отказано, так как, удовлетворяя иск, суд исходил из того, что их совершение повлекло за собой уменьшение конкурсной массы должника и предпочтительное удовлетворение требований одного кредитора перед другими кредиторами должника <10>.

<10> Определение ВАС РФ от 30.06.2011 N ВАС-8082/11 по делу N А40-32925/10-95-149.

По другому делу судами было установлено, что ЗАО "Вегат Плюс", будучи клиентом АКБ "Электроника" (ОАО), произвело досрочное погашение задолженности по кредитному договору, заключенному с АКБ "Электроника" (ОАО), путем внутрибанковских проводок по списанию денежных средств в размере 3 043 606 рублей 56 копеек (3 000 000 рублей в счет оплаты основного долга, 43 606 рублей 56 копеек - проценты за пользование кредитными средствами), находящихся на расчетном счете ЗАО "Вегат Плюс".

Решением Арбитражного суда города Москвы АКБ "Электроника" (ОАО) признано банкротом. В соответствии со статьей 103 Закона о банкротстве сделка, заключенная или совершенная должником с отдельным кредитором или иным лицом после принятия арбитражным судом заявления о признании должника банкротом и (или) в течение шести месяцев, предшествовавших подаче заявления о признании должника банкротом, может быть признана судом недействительной по заявлению внешнего управляющего или кредитора, если указанная сделка влечет за собой предпочтительное удовлетворение требований одних кредиторов перед другими кредиторами.

В пункте 17 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.04.2009 N 32 "О некоторых вопросах, связанных с оспариванием сделок по основаниям, предусмотренным ФЗ "О несостоятельности (банкротстве)" разъяснено, что поскольку дача клиентом распоряжения о списании денежных средств с его счета в банке в счет погашения задолженности клиента перед банком или списание банком в безакцептном порядке денежных средств со счета клиента в банке в счет погашения задолженности клиента перед банком может влечь за собой предпочтительное удовлетворение требований одних кредиторов перед другими кредиторами, эти сделки также могут быть оспорены на основании пункта 3 статьи 103 Закона о банкротстве как при банкротстве банка, так и при банкротстве клиента.

Таким образом, установив по рассматриваемому делу, что ЗАО "Вегат Плюс" являлось кредитором АКБ "Электроника" (ОАО) и в результате совершения оспариваемых сделок имело место предпочтительное удовлетворение его требований перед другими кредиторами АКБ "Электроника" (ОАО) в течение шести месяцев перед возбуждением процедуры банкротства АКБ "Электроника" (ОАО), суд на основании статьи 103 Закона о банкротстве удовлетворил заявленные требования <11>.

<11> Определение ВАС РФ от 20.06.2011 N ВАС-7493/11 по делу N А40-32741/10-95-145.

Продажа заложенной недвижимости и погашение кредита с участием банка.

В этом случае продажа заложенной недвижимости и погашение кредита происходят при участии банка. Деньги покупателя, как и в первом случае, идут частично продавцу, частично банку для погашения оставшейся части кредита.

Например, продается помещение, стоимость которого составляет 1 000 000 рублей, а остаток ссудной задолженности - 800 000 рублей. В этом случае покупатель погашает задолженность продавца по кредиту перед банком, а оставшуюся часть стоимости квартиры передает продавцу.

Возможность погашения кредита не заемщиком, а другим лицом базируется на положениях статьи 313 ГК РФ, в соответствии с которой исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. Данные действия допускает и судебная практика.

Так, судами было установлено, что общество перечислило банку по платежному поручению денежные средства в размере 834 900 рублей, указав в качестве назначения платежа погашение задолженности предприятия по кредитному договору на основании договора залога от 27.10.2004 N 859.

Ссылаясь на отсутствие договорных отношений с банком и ошибочность перечисления указанной денежной суммы, общество обратилось с иском о взыскании неосновательного обогащения в суд.

Суды пришли к выводу о том, что общество не представило надлежащих доказательств, свидетельствующих о неправомерности удержания банком истребуемой суммы. При этом судами принято во внимание, что отношения между обществом (покупатель) и предприятием (продавец) урегулированы договором купли-продажи, пунктом 5.3 которого установлено, что датой оплаты товара по договору признается дата поступления денежных средств на расчетный счет Красноуфимского отделения N 1774 Сбербанка России в счет погашения задолженности по кредитному договору от 27.10.2004 N 486.

Между банком и предприятием (заемщиком) заключен кредитный договор, в рамках которого у предприятия возникло обязательство по погашению кредита, а также в целях надлежащего исполнения заемщиком обязательств по кредитному договору - договору залога от 27.10.2004 N 859. Исполнение обязательства по погашению кредита за предприятие в соответствии со статьей 313 ГК РФ было принято банком от общества, поскольку пунктом 3.5 кредитного договора предусмотрена возможность погашения задолженности предприятия путем перечисления соответствующих денежных средств лицами, не являющимися стороной этого договора.

Исходя из изложенного, суд пришел к выводу о том, что денежные средства в сумме 834 900 рублей были перечислены обществом в счет взаиморасчетов между обществом, банком и предприятием. Факт получения банком от общества денежных средств не является для банка неосновательным обогащением <12>.

<12> Определение ВАС РФ от 15.12.2010 N ВАС-17075/10 по делу N А60-56611/2009-С1.

В тех случаях когда размер кредита превышает стоимость продаваемой недвижимости (например, 1 000 000 рублей - задолженность по кредиту, 800 000 рублей - стоимость продаваемой недвижимости), отдельного согласования с банком потребует разрешение вопросов, связанных с погашением остатка кредита и предоставления обеспечения под это обязательство.

1) заключается предварительный договор купли-продажи помещения между покупателем и продавцом;

2) заключается трехстороннее соглашение между продавцом, покупателем и банком, по которому покупатель погашает задолженность продавца перед банком, а продавец получает право требования на эту сумму к покупателю;

3) банк снимает обременение с помещения;

4) заключается основной договор купли-продажи помещения, оплата по которому осуществляется в том числе и путем зачета требования покупателя к продавцу.

Отдельно стоит указать, что в случае погашения кредита при посредстве третьих лиц (другого банка, платежной системы) риски, связанные с задержкой зачисления на корреспондентский счет банка платежей заемщика по возврату кредита, лежат на заемщике <13>.

<13> Информационное письмо Президиума ВАС РФ от 13.09.2011 N 146.

Смена должника по кредиту перед банком.

В данном случае в кредитном договоре покупатель недвижимости занимает место продавца недвижимости в кредитном договоре, ему переходят обязанности по погашению кредита, а продаваемое недвижимое имущество также может выступать обеспечением по кредиту покупателя. В этом случае банк одобряет нового заемщика на старый кредит и происходит оформление кредита на него.

Покупатель по договору купли-продажи платит только то, что причитается продавцу (когда стоимость недвижимости больше задолженности по кредитному договору), а долг банку продолжает выплачивать покупатель в виде ипотеки.

Нужно быть готовым к тому, что данная схема потребует определенного времени и может вызвать возражения у банка, так как связана с оценкой нового должника по кредитному договору.

1) получается согласие банка на перемену должника в кредитном договоре;

2) заключается договор уступки прав и перевода обязанностей по кредитному договору между покупателем и продавцом банком;

3) заключается договор купли-продажи помещения;

4) заключается договор ипотеки с новым собственником.

Покупка новой недвижимости и ее залог в качестве обеспечения по тому же или новому кредитному договору с одновременным (в случае необходимости) погашением первоначального кредита.

По этой же схеме происходит перекредитование, когда банк у банка выкупает кредит.

В заключение кратко остановимся на экономических условиях реализации заложенной недвижимости. Во-первых, продавая заложенное помещение, необходимо учитывать, что выиграть на такой сделке можно только в тех случаях, когда цены на недвижимость не изменялись или росли. В противном случае продажная цена помещения может быть меньше остатка задолженности по кредиту.

Во-вторых, продажа заложенной недвижимости - это по определению форс-мажор, Узнав, что помещение заложено, покупатель может расценить это как финансовые трудности продавца и потребовать дополнительной скидки.

В-третьих, в последнее время предложение по недвижимости превышает спрос. Продажа заложенного помещения - более долгий, рискованный и затратный процесс. Это также может быть одной из причин для снижения цены.

Корольков Александр, генеральный директор компании Violet Business.

В соответствии с пунктом 1 статьи 334 ГК РФ в силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом. В случаях и в порядке, которые установлены законом, удовлетворение требования кредитора по обеспеченному залогом обязательству (залогодержателя) может осуществляться путем передачи предмета залога в собственность залогодержателя.

Зачастую возникают вопросы о том, может ли убыток от реализации заложенного недвижимого имущества (квартиры), на которое было обращено взыскание в связи с неисполнением должником долгового обязательства, учитываться для целей налогообложения прибыли организаций.

В письме Министерства финансов РФ от 16.04.2007 N 03-03-06/2/69 сделан вывод о том, что квартира, в том числе служебная, не является основным средством и не относится к амортизируемому имуществу, используемому для извлечения дохода, а следовательно, амортизационные отчисления по ней для целей налогообложения прибыли не учитываются.

Таким образом, при реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров и (или) имущественных прав, определяемую в порядке, предусмотренном подпунктом 2 пункта 1 статьи 268 Налогового кодекса РФ: ". при реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) - на цену приобретения (создания) этого имущества, а также на сумму расходов, указанных в абзаце 2 пункта 2 статьи 254 настоящего Кодекса".

Согласно пункту 2 статьи 268 НК РФ, если цена приобретения (создания) имущества (имущественных прав), указанного в подпунктах 2, 2.1 и 3 пункта 1 статьи 268 НК РФ, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Интересным и неоднозначным представляется вопрос о том, является ли обращение взыскания на заложенное имущество в связи с неисполнением должником долгового обязательства приобретением имущества, о котором идет речь в положениях НК РФ.

Министерство финансов России в своем письме от 18.03.2010 N 03-03-06/2/50 пришло к выводу, что если стоимость заложенного имущества (квартиры), реализуемого и полученного в качестве залога по обеспеченному залогом долговому обязательству, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Другой проблемой является порядок исчисления налога на добавленную стоимость при реализации предмета залога с публичных торгов. На практике в судебных решениях об обращении взыскания на имущество при установлении начальной продажной цены реализации не указывается порядок исчисления НДС, что приводит к невозможности принудительного исполнения судебного акта.

В соответствии с пунктом 4 статьи 161 НК РФ НДС подлежит уплате при реализации на территории Российской Федерации имущества, реализуемого по решению суда. В этом случае налоговыми агентами признаются органы, организации или индивидуальные предприниматели, уполномоченные осуществлять реализацию указанного имущества.

Представляется, что сведения об НДС целесообразно включать в договор о залоге (ипотеке). Однако отсутствие таких сведений не противоречит действующему законодательству (Постановление Девятого арбитражного апелляционного суда от 04.06.2010 N 09АП-11330/2010-ГК).

При заключении договора залога с залогодателем, который является плательщиком НДС, будущему залогодержателю следует заранее оценить необходимость отражения НДС при определении в договоре залога стоимости закладываемого имущества, а в случае обращения взыскания на предмет залога предпринять все меры к тому, чтобы вопрос об НДС был отражен в вынесенном судом решении об обращении взыскания.

Однозначного мнения о том, как определить размер НДС, не установленный судебным решением, не существует. Например, ФАС ПО в Постановлении от 11.12.2009 N А57-5999/2009 пришел к выводу, что суд не вправе давать разъяснения, включает ли НДС сумма начальной продажной цены, установленная решением суда первой инстанции. Разъяснив, что в решении суда размер начальной продажной цены заложенного имущества установлен без учета НДС, суд тем самым увеличил начальную продажную цену на 18% и изменил решение суда первой инстанции, что запрещено частью 1 статьи 179 АПК РФ. Из данного судебного акта можно сделать вывод, что, если в решении суда первой инстанции не указан НДС, установить его размер путем подачи заявления о разъяснении решения суда в порядке статьи 179 АПК РФ невозможно.

Герасимов Александр, главный юрист ОАО "Компания "Главмосстрой".

Залог недвижимости может обеспечивать не только выданные банком кредиты, но и приобретение объектов недвижимости, например по договору о долевом участии в строительстве.

По общим правилам, установленным статьей 349 ГК РФ, требования залогодержателя могут быть удовлетворены от стоимости заложенного имущества только по решению суда. Вместе с тем возможен и внесудебный порядок удовлетворения требования кредиторов за счет заложенного имущества, если на то имеется специальное соглашение залогодателя и залогодержателя, которое в отношении недвижимого имущества должно быть обязательно нотариально удостоверено (пункт 1 статьи 55 ФЗ "Об ипотеке (залоге недвижимости)"). Больше того, такое соглашение совершается в той же форме, что и само соглашение о залоге. То есть в отношении недвижимого имущества такое соглашение подлежит государственной регистрации в ЕГРП. В то же время отдельными законами запрещен внесудебный порядок обращения взыскания на заложенное имущество. Так, пункт 6 статьи 349 ГК РФ предусматривает случаи взыскания на предмет залога только по решению суда, а именно:

- когда для заключения соглашения о залоге имущества требовалось согласие или разрешение другого лица, например, передача собственником в залог жилого помещения, в котором проживает наниматель;

- когда предметом залога являются жилые помещения, принадлежащие на праве собственности физическим лицам.

Далее в пункте 2 статьи 55 Закона "Об ипотеке. " добавлено, что судебный порядок реализации заложенного имущества требуется, если:

- кто-либо из сособственников недвижимого имущества не дает согласия на удовлетворение требований залогодержателя во внесудебном порядке;

- предмет залога недвижимого имущества находится в муниципальной или государственной собственности.

Порядок обращения взыскания на предмет заложенного имущества (судебный или внесудебный) имеет и практическое значение. К способам реализации заложенного недвижимого имущества, взыскание на которое обращено во внесудебном порядке, относятся продажа имущества на аукционе, приобретение заложенного имущества залогодержателем с зачетом в счет покупной цены обеспеченных ипотекой требований залогодержателя к должнику (пункт 3 статьи 55 Закона "Об ипотеке. "). Порядок реализации заложенного недвижимого имущества на аукционе подробно регламентирован Законом об ипотеке.

Согласно Постановлению Пленума ВАС РФ от 17.02.2011 N 10 к отношениям по приобретению залогодержателем заложенного недвижимого имущества для себя или третьих лиц применяются правила о договорах купли-продажи. При этом нет необходимости заключать отдельный договор купли-продажи залогодателя и залогодержателя. В этом случае залогодержатель приобретает право собственности на заложенное недвижимое имущество с момента государственной регистрации права. Для регистрации своего права на заложенное имущество залогодержатель должен представить регистратору:

- уведомление правообладателя об обращении взыскания на заложенное имущество;

- заявление о приобретении заложенного имущества для себя или третьих лиц;

- доказательства получения перечисленных документов залогодателем.

В заявлении о регистрации права должна быть указана цена, по которой залогодержатель приобретает это имущества для себя или для третьих лиц. Цена предмета залога определяется профессиональным оценщиком.

Привлечение профессионального оценщика для определения начальной продажной цены заложенного недвижимого имущества обязательно для обращения взыскания на:

- право аренды недвижимого имущества;

- право требования участника долевого строительства, вытекающее из договора участия в долевом строительстве;

- недвижимое имущество, оценка которого по договору об ипотеке составляет более чем 500 тыс. рублей (пункт 10 статьи 59 Закона "Об ипотеке. ").

Для передачи заложенного имущества третьему лицу заявление регистратору подает также и третье лицо, в собственность которого переходит предмет залога.

Заслуживает отдельного разъяснения правило о залоге недвижимости по договору долевого участия в строительстве. Согласно статье 13 ФЗ "Об участии в долевом строительстве многоквартирных домов. " с момента государственной регистрации договора об участии в долевом строительстве у дольщиков (залогодержателей) считаются находящимися в залоге:

- земельный участок, на котором строится дом, или право аренды на него у застройщика;

- строящийся на этом земельном участке объект недвижимости;

- объект незавершенного строительства при регистрации права собственности на него у застройщика.

После заключения договора застройщика с первым участником долевого строительства перечисленное имущество не может передаваться в залог другим лицам без согласия дольщиков, за исключением передачи в залог в обеспечение выданного банком застройщику кредита.

Взыскание на предмет залога может быть обращено не ранее чем через шесть месяцев после наступления срока передачи застройщиком объекта долевого строительства или прекращения (приостановления) строительства объекта при наличии обстоятельств, очевидно свидетельствующих о том, что в предусмотренный договором срок объект долевого строительства не будет передан участнику долевого строительства.

Денежные средства, вырученные от реализации заложенного имущества на публичных торгах после удержания сумм, необходимых для покрытия расходов в связи с его реализацией, направляются на удовлетворение требований участников долевого строительства (дольщиков) и других залогодержателей (банков), предоставивших застройщику кредит. При недостатке денежных средств, вырученных от реализации заложенного имущества, они распределяются между дольщиками и банками пропорционально размерам их требований. Денежные средства, причитающиеся дольщикам, не заявившим своих требований до проведения торгов заложенного имущества, подлежат зачислению в депозит нотариуса, откуда опоздавшие дольщики могут получить причитающиеся им денежные средства.