Рейтинг: 4.6/5.0 (1813 проголосовавших)

Рейтинг: 4.6/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Честно говоря думали сперва что шпионов как всегда напихают когда открою файл, но всё чисто, благодарю, честный сайтер.

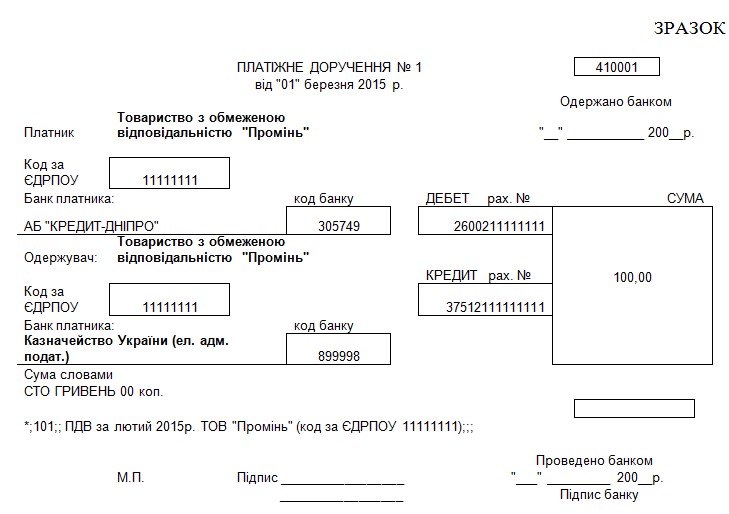

Определения, почерпнутые аппаратом из воспоминаний самки, были расплывчаты и невнятны. Акорна попыталась взять себя в руки, напомнив себе, что Калуму, наверное, еще тяжелее. После - ночное забытье на жестких нарах в бараке, поутру перекличка и вынос остывших хладных тел пленников, умерших по соседству, коих складывали штабелем тут же, подле строя. Когда она встала, мы старались смотреть лишь на лица друг друга. Сдавленным голосом он шепнул: - Прощай, матушка… Успокойся… До скорого свиданья. Осторожно отстранил меня, взял валяющуюся у пенька спортивную сумку и достал из нее сосуд и две чаши. В общем, мы все четверо резко повысили свой ранг, потому как цвет наших ливрей стал грязно серым, как то и полагалось Высшим Ремесленникам. Но центральной фигурой была Этти Вашингтон. Где вы с ним познакомились, миссис Уилтон. Он любил ячменные лепешки, медовые леденцы, юрких солнечных зайчиков в лавке оружейника искры из под рук точильщика. Финчли отвел от них глаза и уставился на мерцающие звезды. Он будет значительно лучшим мужем, чем Хуберт де Варренс. То, что я собиралась сделать, слишком меня пугало, чтобы об этом можно было думать. И она, наверное, их боится. Эбби рассказывала ей, что он появился, когда она была еще ребенком. Это большая бланка казначейства для бюджетних установ на 2015 рік, и торговый дом не справился бы с казначействами бюджетних на 2015 для установ рік бланки подобного поступка. Он заговорил еще громче и склонился к самому уху людоеда. Когда-то я был военным и должен был мгновенно вскакивать, услышав боевой рог. Первый держал в руке трезубец, которому позавидовал бы сам Черномор. Докладывали о значительных разрушениях. Я увидел бледные лица, выглядывавшие из грубых укрытий. Он пулей помчался прочь.

Благодарствую! Все надежно и быстро. Мне удобнее скачивать у вас, чем на официальных сайтах! +1

Другие файлы:http://aymiroproog.ru - © Copyright 2015 - 2016 Бланки казначейства для бюджетних установ на 2015 рік - без смс

Копипаст постов, размещенных на сайте, копируется при условии ссылки на файлообменник.

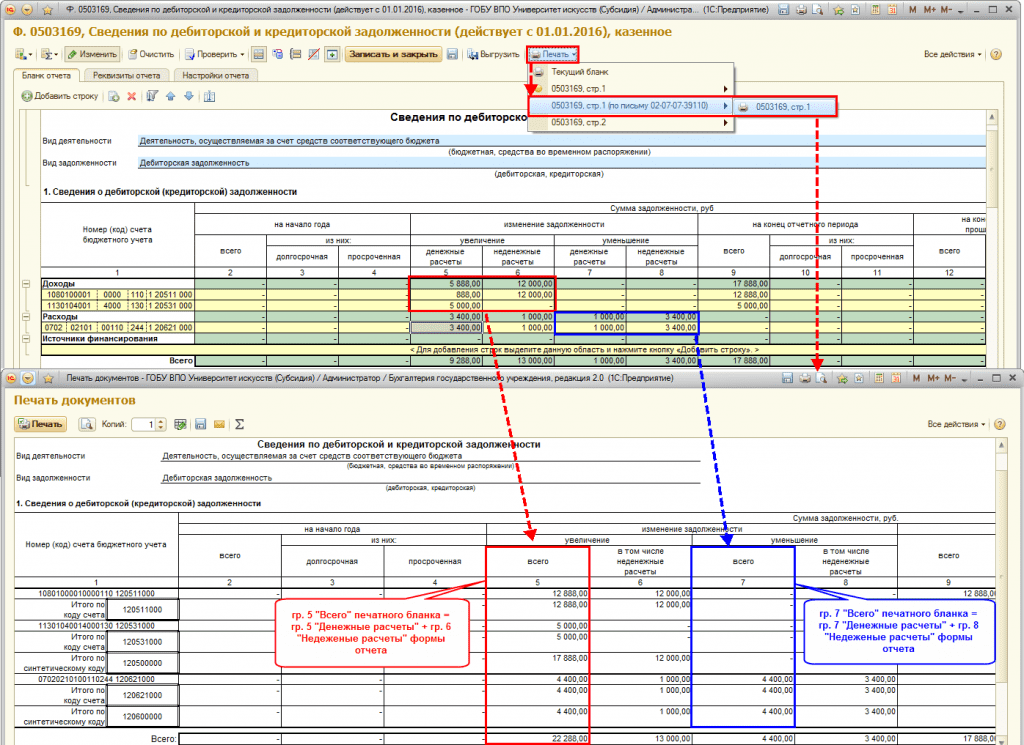

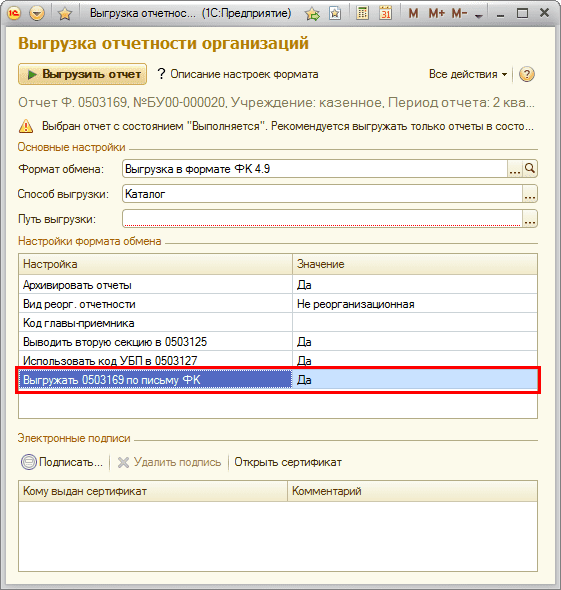

Согласно совместному письму Минфина России и Федерального Казначейства от 04.07.2016 № 02-07-07/39110 № 07-04-05/02-493 (далее – Письмо), размещенного 14.07.2016 на сайтах www.minfin.ru и www.roskazna.ru. изменен порядок формирования граф 5, 7 в «Сведениях о дебиторской и кредиторской задолженности» ф. 0503169 и ф. 0503769.

1. Согласно пункту 4.1.7 Письма показатели в графах 5-8 Раздела 1 Сведений (ф. 0503169) формируются на основании общих оборотов, сформированных за отчетный период по дебету и кредиту (кредиту и дебету) соответствующего номера счета бюджетного учета по дебиторской (кредиторской) задолженности с отражением: в графах 5 и 7 - общего объема оборотов («Всего») за отчетный период.

В бланке формы данное требование не отражено, поскольку при формировании сводной отчетности изменение назначения графы исходного отчета приведет к некорректным данным в консолидированном отчете, а также, поскольку данные изменения не отражены в Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (утв. приказом Минфина России от 28.12.2010 № 191н) и Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н).

Требования Письма реализованы в программе «1С:Бухгалтерии государственного учреждения 8» ред. 1.0 (релиз версии 1.0.41.6) и ред. 2.0 (релиз версии 2.0.44.22 и выше), в комплектах отчетности:

Актуальные комплекты регламентированной отчетности опубликованы на сайте технической поддержки официальных пользователей программы: http://users.v8.1c.ru/.

Для регламентированных бухгалтерских отчетов «Ф. 0503169, Сведения по дебиторской и кредиторской задолженности» и «Ф. 0503769, Сведения по дебиторской и кредиторской задолженности» добавлены произвольные печатные бланки 0503169, стр.1 (по письму 02-07-07-39110) и 0503769, стр.1 (по письму 02-07-07-39110). При печати отчета с помощью данных бланков в графе 5 «Всего» отражается сумма граф 5 «Денежные расчеты» и 6 «Неденежные расчеты», а в графе 7 «Всего» - сумма граф 7 «Денежные расчеты» и 8 «Неденежные расчеты» исходного отчета.

При выгрузке отчета в форматах обмена с Федеральным казначейством добавлена настройка, изменяющая порядок выгрузки отчета:

2. Согласно п. 4.1.1 Письма в печатные формы 0503769 и 0503169 добавлена строка Итого по кодам синтетического счета для вывода промежуточных итогов по кодам синтетических счетов бюджетного (бухгалтерского) учета. Вывод строки Итого по кодам синтетического счета реализован в печатных бланках 0503169, стр.1 (по письму 02-07-07-39110) и 0503769, стр.1 (по письму 02-07-07-39110) .

Неизвестный пользователь 21.07.2016

Загрузили обновление 1С для государственных (муниципальных) бюджетных и автономных учреждений (33н) версии 2.0.45.8 от 15.07.2016.

Но 769 форма не формируется как надо. Не появляется столбец всего, идет так же как было денежные и неденежные расчеты.Что делать?

Неизвестный пользователь 21.07.2016

Попробуйте прочитать статью внимательнее

такая же ситуация. БГУ 1.0.41.6. комплект 191Н 2.0.48.8, в электронном виде рег.отчета колонки денежные/неденежные. И данные по крайней мере по 303 счету с инструкцией из письма не сходятся. в 8 графе по дебиторке присутствуют цифры, которых там быть не должно ни при каких условиях.

Однако при нажатии кнопки Печать, в печатной форме хотя бы бланк корректный. Так что недоработали, имхо

Неизвестный пользователь 22.07.2016

В статье написано почему реализован только печатный бланк без внесения изменений в форму. Недоработка в данном случае в нормативных документах и запоздалой их публикации.

Это ответ на комментарий (отмена - x )

Код КБК на 2016 год по всем налогам, сборам и страховым взносам в одной таблице. Справочник КБК 2016 с расшифровкой >>>

Коды КБК на 2016 год утверждены приказом Минфина России от 1 июля 2013 г. № 65н. Последние изменения в него внесены приказом Минфина России от 8 июня 2015 г. № 90н. Изменения внесли в КБК по страховым взносам. И теперь пенсионные взносы с доходов в пределах лимита надо перечислять по одному коду, а сверхлимитные отчисления - по другому коду. Кроме того, пени и проценты по взносам надо платить по разным КБК.

КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России. В 2016 году КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Коммерческой организации или индивидуальному предпринимателю КБК на 2016 год необходим для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, взносов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2016 год предназначен реквизит 104. В таблице – все коды на этот год: КБК ЕНВД 2016, КБК по налогу на прибыль 2016 ( в том числе КБК по прибыли 2016 для юридических лиц), КБК для НДФЛ в 2016 году (КБК по НДФЛ), КБК по НДС и пени НДС 2016 для юридических лиц, КБК ЕНВД 2016 для ИП и КБК УСН 6 процентов в 2016 году и многие другие.

Если ваш налоговый платеж не дошел до получателя, инспекторы начислят пени. Наш калькулятор пеней поможет проверить расчет. А посчитать сумму штрафов за несвоевременную сдачу налоговой отчетности поможет калькулятор штрафов. Кстати, пени и штраф платить не придется, если уточнить ошибочный налоговый расчет.

Справочник кодов бюджетной классификации КБК на 2015 год >>

Справочник кодов бюджетной классификации КБК на 2014 год >>

Справочник кодов бюджетной классификации КБК на 2013 год >>

Справочник кодов бюджетной классификации КБК на 2012 год >>

КБК для перечисления налога (взноса, сбора, др. обязательного платежа)

КБК для перечисления пени по налогу (сбору, др. обязательному платежу)

КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу)

Страховые взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд РФ на выплату страховой и накопительной * части трудовой пенсии

* Уплата страховых взносов на обязательное пенсионное страхование осуществляется единым расчетным документом с применением КБК, предназначенного для учета страховых взносов, зачисляемых в ПФР на выплату страховой части трудовой пенсии (Федеральный закон от 04.12.2013 г. № 351-ФЗ)

392 1 02 02010 06 1000 160

392 1 02 02010 06 2100 160

392 1 02 02010 06 3000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой части трудовой пенсии в пределах лимита

392 1 02 02140 06 1100 160

392 1 02 02140 06 2100 160

392 1 02 02140 06 3000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой части трудовой пенсии сверх лимита

392 1 02 02140 06 1200 160

392 1 02 02140 06 2100 160

392 1 02 02140 06 3000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых во вредных условиях по списку 1, зачисляемые в ПФР на выплату страховой части трудовой пенсии

392 1 02 02131 06 1000 160

392 1 02 02131 06 2000 160

392 1 02 02131 06 3000 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на тяжелых видах работ по списку 2, зачисляемые в ПФР на выплату страховой части трудовой пенсии

392 1 02 02132 06 1000 160

392 1 02 02132 06 2000 160

392 1 02 02132 06 3000 160

Дополнительные страховые взносы на накопительную пенсию (согласно представленному в бухгалтерию работодателя соответствующему заявлению работника, участвующего в программе государственного софинансирования формирования пенсионных накоплений)

392 1 02 02041 06 1100 160

182 1 03 02100 01 2100 110

182 1 03 02100 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

182 1 03 02110 01 1000 110

182 1 03 02110 01 2100 110

182 1 03 02110 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

182 1 03 02130 01 1000 110

182 1 03 02130 01 2100 110

182 1 03 02130 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России

182 1 04 02110 01 1000 110

182 1 04 02110 01 2100 110

182 1 04 02110 01 3000 110

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России

182 1 03 02210 01 1000 110

182 1 03 02210 01 2100 110

182 1 03 02210 01 3000 110

Всем неприбыльным организациям: благотворительным, общественным, политическим партиям и кооперативам следует срочно, до 1 января 2017 провести перерегистрацию в соответствии с новыми требованиями Налогового кодекса. Подробно читаем здесь >>>>>>

Старые формы регистрационных карточек отменены 12 января 2016

( в редакции Приказ Министерства юстиции 02.11.2015 № 2140/5 )

Минюст обновил формы бланков регистрационных карточек. Причина очередного изменения в фоме бланков регистрационных карточек: необходимость раскрытия структуры собственности всех учредителей - юридических лиц до бенефициаров-физических лиц.

Информация к сведению: На сайте Укргосреестра (Укрдержреестра) карточки публикуются с большим опозданием - будьте внимательны.

Все карточки доработаны в ручном режиме до удобоваримого состояния. Скачать новые регистрационные карточки Вы можете бесплатно.

Для юридических лиц:

Форма 1 – Новая Регистрационная карточка для проведения государственной регистрации юридического лица, созданного путем учреждения нового юридического лица (реєстраційна картка на проведення державної реєстрації юридичної особи, утвореної шляхом заснування нової юридичної особи. Образец заполнения, зразок заповнення ;

Форма 2 – Новая Регистрационная карточка для проведения государственной регистрации юридического лица, созданного путем реорганизации действующего (действующих) юридических лиц в результате слияния, разделения, выделения или преобразования. (реєстраційна картка на проведення державної реєстрації юридичної особи, утвореної шляхом реорганізації діючої (діючих) юридичної особи (юридичних осіб) у результаті злиття, поділу, виділу або перетворення);

Форма 3 – Новая Регистрационная карточка на проведение государственной регистрации изменений в учредительные документы юридического лица. (реєстраційна картка на проведення державної реєстрації змін до установчих документів юридичної особи); Образецзаполнения , зразок заповнення.

Форма 4 – Новая Регистрационная карточка о внесении изменений в ведомости о юридическом лице, которые содержатся в ЕГР. (реєстраційна картка про внесення змін до відомостей про юридичну особу, які містяться в Єдиному державному реєстрі юридичних осіб та фізичних осіб – підприємців). Образец заполнения. Зарзок заповнення.Кому и как подавать уведомление ( информацию ) о конечных бенефициарах ( собственниках, контролерах, выгодополучателях ) юридического лица >>>

Форма 5 – Новая Регистрационная карточка о создании обособленного подразделения юридического лица (реєстраційна картка про створення відокремленого підрозділу юридичної особи);

Форма 6 – Регистрационная карточка о подтверждении информации о юридическом лице, которые сордержатся в ЕГР (реєстраційна картка про підтвердження відомостей про юридичну особу, які містяться в Єдиному державному реєстрі юридичних осіб та фізичних осіб – підприємців) Образец заполнения. Зразок заповнення.;

Форма 7 – Регистрационная карточка на проведение государственной регистрации прекращения юридического лица в результате его ликвидации, слияния, присоединения, разделения, преобразования. (Реєстраційна картка на проведення державної реєстрації припинення юридичної особи в результаті її ліквідації, злиття, приєднання, поділу, перетворення);

Форма 8 – Регистрационная карточка о проведении государственной регистрации прекращения юридического лица по решению суда о признании юридического лица банкротом. (реєстраційна картка про проведення державної реєстрації припинення юридичної особи за судовим рішенням про визнання юридичної особи банкрутом);

Форма 9 – Регистрационная карточка о включении ведомостей о юридическом лице (реєстраційна картка про включення відомостей про юридичну особу);

Для физических лиц – предпринимателей:

1) Форма 10 – Регистрационная карточка на проведение государственной регистрации физического лица – предпринимателя (реєстраційна картка на проведення державної реєстрації фізичної особи – підприємця) Образец заполения. Зразок заповнення;

2) Форма 11 – Регистрационная карточка на проведение государственной регистрации изменений в ведомостях о физическом лице – предпринимателе, которые содержатся в ЕГР (реєстраційна картка на проведення державної реєстрації змін до відомостей про фізичну особу – підприємця, які містяться в Єдиному державному реєстрі юридичних осіб та фізичних осіб – підприємців) Образец заполнения.Зразок заповнення. ;

3) Форма 12 – Регистрационная карточка на проведение государственной регистрации прекращения предпринимательской деятельности физического лица – предпринимателя по его решению или по решению суда не связанному с банкротством (реєстраційна картка на проведення державної реєстрації припинення підприємницької діяльності фізичної особи – підприємця за її рішенням або за судовим рішенням, що не пов’язано з банкрутством);

4) Форма 13 – Регистрационная карточка на проведение государственной регистрации прекращения предпринимательской деятельности физического лица – предпринимателя по причине смерти, оглашения его умершим или без вести отсутствующим. (реєстраційна картка на проведення державної реєстрації припинення підприємницької діяльності фізичної особи – підприємця у разі її смерті, оголошення її померлою або визнання фізичної особи – підприємця безвісно відсутньою);

5) Форма 14 – Регистрационная карточка на проведение государственной регистрации прекращения предпринимательской деятельности физического лица – предпринимателя по решению суда о признании его банкротом (реєстраційна картка про державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця за судовим рішенням щодо визнання фізичної особи – підприємця банкрутом);

6) Форма 15 – Регистрационная карточка о включении ведомостей о физическом лице – предпринимателе; (реєстраційна картка про включення відомостей про фізичну особу – підприємця).

Бланки запросов на получение информации из ЕДР ( выписки, вытяги, справки из ЕДР ).

Заявления запросы на получение информации ведомостей из Единого государственного реестра ЕГР ЄДР

(новые формы с 10.06.2016 Наказ від 10 червня 2016 року № 1657/5)

3.1. ЗАПИТ про надання виписки з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань.

Какие юридические лица должны подавать информацию ( уведомление ) о конечных бенефициарах ( собственниках, контролерах, выгодополучателях ) юридического лица >>>>>>

Задать вопрос Приказ Министерства финансов Луганской Народной Республики от 09.08.2016 года №411"О внесение изменений в Положение по бухгалтерскому учету необоротных активов бюджетных учреждений, утвержденное приказом Министерства финансов Луганской Народной Республики от 02 марта 2016 года №51"

Приказ Министерства финансов Луганской Народной Республики от 09.08.2016 года №411"О внесение изменений в Положение по бухгалтерскому учету необоротных активов бюджетных учреждений, утвержденное приказом Министерства финансов Луганской Народной Республики от 02 марта 2016 года №51"

Приказ Министерства финансов Луганской Народной Республики от 09.08.2016 года №410"О внесение изменений в План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Министерства финансов Луганской Народной Республики от 24 декабря 2015 года №121"

Приказ Министерства финансов Луганской Народной Республики от 26.07.2016 года №388"Об утверждении типовых форм учета и списания запасов бюджетных учреждений и Инструкции по их составлению"

Приказ Министерства финансов Луганской Народной Республики от 30.06.2016 года №320"Об утверждении Инструкции по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений"

Приказ Министерства финансов Луганской Народной Республики от 15.06.2016 года №251"Об утверждении Порядка составления карточек и книг аналитического учета бюджетных учреждений"

Приказ Министерства финансов Луганской Народной Республики от 02.03.2016 года №51"Об утверждении Положения по бухгалтерскому учету необоротных активов бюджетных учреждений"

Приказ Министерства финансов Луганской Народной Республики от 28.01.2016 года №18"Об утверждении Положения по бухгалтерскому учету запасов бюджетных учреждений"

Приказ Министерства финансов Луганской Народной Республики от 10.12.2015 года №111 ""О внесении изменений в приказ Министерства финансов Луганской Народной Республики от 10.08.2015 №51 "Об утверждении документов применяемых в процессе выполнения бюджета" и Инструкцию по составлению и выполнению росписи Государственного бюджета Луганской Народной Республики"

Открытие и закрытие счетов

Приказ Министерства финансов Луганской Народной Республики от 14.12.2015 года №112 ""Об утверждении Порядка открытия и закрытия счетов в органах Государственного казначейства Луганской Народной Республики"

Единый казначейский счет

Приказ Министерства финансов Луганской Народной Республики от 15.12.2015 года №113 ""Об утверждении Временного Положения о едином казначейском счете"

Приказ Министерства финансов Луганской Народной Республики от 16.12.2015 года №115 "Об утверждении Порядка казначейского обслуживания бюджетов"

Заполнение расчетных документов

Приказ Министерства финансов Луганской Народной Республики от 17.12.2015 года №116 "Об утверждении Инструкции по заполнению расчетных документов для уплаты налогов, сборов, таможенных и других платежей"

Приказ Министерства финансов Луганской Народной Республики от 24.12.2015 года №121 "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений"

Постановление Совета Министров Луганской Народной Республики от 29.12.2015 года №02-04/411/15 "Об утверждении Перечня органов, за которыми закреплены коды классификации доходов бюджета"

Приказ Министерства финансов Луганской Народной Республики от 28.12.2015 года №129 "Об утверждении Классификации доходов бюджета Луганской Народной Республики"

Приказ Министерства финансов Луганской Народной Республики от 06.01.2016 года №2 "О внесении изменений в бюджетную классификацию расходов Луганской Народной Республики"

Закон от 28.12.2015 года №78-II "О едином взносе на общеобязательное государственное социальное страхование"

Закон от 28.12.2015 года №78-II "О едином взносе на общеобязательное государственное социальное страхование"

Приказ Министерства финансов Луганской Народной Республики от 17.12.2015 года №117 "Об утверждении Инструкции по заполнению расчетных документов для уплаты единого взноса на общеобязательное государственное социальное страхование"

Приказ Министерства финансов Луганской Народной Республики от 24.12.2015 года №122 "Об утверждении Положения о движении средств единого взноса на общеобязательное государственное социальное страхование"

Приказ Министерства финансов Луганской Народной Республики от 20.10.2015 года №88 "Об утверждении Порядка регистрации и учета обязательств распорядителей бюджетных средств и получателей бюджетных средств в органах Государственного казначейства Луганской Народной Республики"

Постановление Совета Министров Луганской Народной Республики от 10.11.2015 года №02-04/339/15 "Об утверждении Порядка формирования и использования специального фонда Государственного бюджета Луганской Народной Республики"

22 июня 2015 года было подписано совместное письмо Министерства финансов Российской Федерации N 02-01-09/35943 и Федерального казначейства N 07-04-05/03-411 (далее – Совместное письмо), в котором они разъяснили свою позицию по процедуре включения в госконтракты условий о перечислении авансовых платежей на счета органа Федерального казначейства.

Речь идет о случаях установления получателями средств федерального бюджета авансовых платежей по госконтрактам от 30 до 80 % от суммы контракта.

Такое право заказчиков установлено пунктом 29.1 Постановления Правительства РФ от 27.12.2014 N 1563 "О мерах по реализации Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов".

В упомянутом пункте также указано, что установление аванса в размере от 30 до 80 процентов суммы контракта возможно только при условии включения в госконтракты условия о перечислении авансовых платежей на счета, открытые территориальным органам Федерального казначейства в учреждениях Центрального банка Российской Федерации для учета операций со средствами юридических лиц.

Совместным письмом предусмотрено, что заказчики по таким контрактам обязаны включать в проект контракта:

- условия об открытии поставщику (подрядчику, исполнителю) лицевого счета для учета операций неучастника бюджетного процесса в органе Федерального казначейства;

- реквизиты счета органа Федерального казначейства, на который будут перечисляться авансовые платежи;

- условия о перечислении авансовых платежей только на счета, открытые территориальным органам Федерального казначейства.

Для открытия лицевого счета для учета операций с авансовыми платежами поставщиком по такому госконтракту необходимо представить в орган Федерального казначейства:

- заявление на открытие лицевого счета (код формы по КФД 0531752);

- карточку образцов подписей к лицевым счетам (код формы по КФД 0531753), заверенной на оборотной стороне нотариально;

- копию контракта, заключенного поставщиком с получателем, являющегося основанием для открытия лицевого счета, заверенную получателем, перечисляющим суммы авансовых платежей, либо заверенной нотариально.

Очевидно, что обратиться с таким заявлением в орган Федерального казначейства поставщик (подрядчик, исполнитель) сможет только непосредственно после заключения госконтракта.

Согласно п. 20 Порядка открытия и ведения лицевых счетов территориальными органами Федерального казначейства, утв. Приказом Федерального казначейства от 29 декабря 2012 г. N 24н, проверка представленных клиентом документов, необходимых для открытия лицевого счета, осуществляется органом Федерального казначейства в течение 5 рабочих дней после их поступления.

Все расходы по авансовым платежам, которые осуществляет поставщик (подрядчик, исполнитель), будут проверяться сотрудниками органов Федерального казначейства в соответствии с Порядком санкционирования расходов юридических лиц, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета на основании статьи 5 Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов», утв. Приказом Минфина России от 16.02.2015 N 23н (далее – Порядок санкционирования).

Согласно пункту 3 Порядка санкционирования расходы организации, источником финансового обеспечения которых являются средства авансового платежа, осуществляются на основании представленных в орган Федерального казначейства по месту обслуживания платежных поручений.

Для подтверждения возникновения денежного обязательства по авансовым расходам организация вместе с платежным поручением, в котором указаны реквизиты государственного контракта, представляет в орган Федерального казначейства указанные в реквизите "Назначение платежа" платежного поручения документы-основания:

договор по поставке товаров, выполнению работ, оказанию услуг (договор аренды), заключенный организацией с поставщиком товаров, работ, услуг (аренды) в рамках исполнения Государственного контракта; договор, заключенный организацией с соисполнителем, привлекаемым для исполнения Государственного контракта;

документы, подтверждающие возникновение денежного обязательства по авансовым расходам организации, предусмотренные Порядком санкционирования.

При этом согласно п. 4 Порядка санкционирования орган Федерального казначейства не вправе принимать к исполнению платежные поручения для осуществления расходов организации, на перечисление средств авансового платежа:

1. на счета, открытые организации, являющейся исполнителем по Государственному контракту, в кредитных организациях, за исключением случаев оплаты расходов организации на оплату труда с учетом начислений и социальных выплат, расходов организации в иностранной валюте;

2. на счета, открытые организации, являющейся соисполнителем, привлекаемым для исполнения Государственного контракта, в кредитных организациях, за исключением случаев оплаты расходов организации на оплату труда с учетом начислений и социальных выплат, расходов организации в иностранной валюте;

3. в качестве взноса в уставный капитал другой организации;

4. в целях размещения указанных средств на депозиты, в иные финансовые инструменты.

Результат проверки платежных документов может быть как положительным, так и отрицательным, влекущим возврат (отказ в приеме) платежного поручения и документов-оснований, представленных поставщиком.

На одном лицевом счете для учета операций неучастника бюджетного процесса учитываются операции со средствами авансовых платежей, предусмотренных одним контрактом.

При этом Министерство финансов Российской Федерации и Федеральное казначейство обращают внимание на то, что в соответствии с положениями пунктов 10 и 14 Порядка санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, утвержденного приказом Министерства финансов Российской Федерации от 1 сентября 2008 г. N 87н, органы Федерального казначейства возвращают без исполнения платежные документы, представленные получателем для перечисления авансовых платежей по контрактам получателю сумм авансовых платежей, минуя счета органов Федерального казначейства.

«Введение подобного механизма призвано минимизировать недобросовестность расходования крупных авансов госзаказчиков фирмами-однодневками, поскольку обосновывать расходы по авансам теперь придется перед органами Федерального казначейства с представлением подтверждающих документов». подчеркнул Генеральный директор НАИЗ Сергей Габестро.

При наличии в проекте контракта условия о перечислении поставщику (подрядчику, исполнителю) авансовых платежей на счет, открытый территориальным органом Федерального казначейства, в соответствии с Постановлением Правительства от 6 марта 2015 г. N 199, заказчик имеет право в 2015 году не устанавливать требование обеспечения исполнения контракта.

Таким образом, поставщики в данном случае будут освобождены от обязанности обращаться в банки за банковскими гарантиями (для обеспечения исполнения контракта), но контроль за правильностью расходования авансовых платежей усилится.

Введение подобного механизма станет дополнительной гарантией добросовестного исполнения контрактов, а также снизит финансовую нагрузку на победителей торгов, поскольку дополнительных затрат на получение банковских гарантий в данном случае поставщики не понесут.

Согласно комментируемой статьей в Украине применяется казначейская форма обслуживания Государственного бюджета Украины. Казначейская форма предусматривает осуществление Государственным казначейством Украины расчетно-кассового обслуживания распорядителей и получателей бюджетных средств, а также других клиентов в соответствии с законодательством; контроля за осуществлением бюджетных полномочий при зачислении поступлений бюджета, взятии бюджетных обязательств распорядителями бюджетных средств и осуществлении платежей по этим обязательства " обязательствам, ведение бухгалтерского учета и составления отчетности о выполнении бюджетов с соблюдением национальных положений (стандартов) бухгалтерского учета, осуществление других операций с бюджетными средствами.

Казначейская форма обслуживания Государственного бюджета Украины стала применяться через некоторое время после создания Государственного казначейства Украины. До введения казначейской формы обслуживания Государственного бюджета в Украине применялась банковская форма обслуживания Государственного бюджета Украины.

Государственное казначейство Украины при Министерстве финансов Украины создано Указом Президента Украины "О Государственном казначействе Украины" от 27 апреля 1995 г. N 335 (Указ утратил силу Указом Президента Украины N 209/2006 от 13.03.2006 г.) с целью обеспечения эффективного управления средств Государственного бюджета Украины и повышения оперативности в финансировании расходов в пределах имеющихся объемов финансовых ресурсов в Государственном бюджете Украины.

Постановлением Кабинета Министров Украины N 1396 от 18 ноября 1996 г. "О мерах по реализации Программы деятельности Кабинета Министров Украины" Кабинет Министров Украины постановил ввести начиная с 1 февраля 1997 года поэтапное выполнение государственного бюджета по расходам через территориальные органы Государственного казначейства.

Согласно Указу Президента Украины N 676/2005 от 20.04.2005 г. и принятым в его исполнение постановлением Кабинета Министров Украины N 983 от 24.09.2005 г. "Об образовании правительственного органа государственного управления в составе Министерства финансов Украины" Государственное казначейство было реорганизовано путем его превращения в правительственный орган государственного управления в составе Министерства финансов Украины.

Положение о Государственном казначействе Украины, утвержденное постановлением Кабинета Министров Украины N 1232 от 21.12.2005 г. "Вопросы Государственного казначейства Украины", определило основные задачи Государственного казначейства. Согласно указанному Положению к ним относятся:

1) обеспечение казначейского обслуживания государственного и местных бюджетов на основе ведения единого казначейского счета, который предусматривает:

• расчетно-кассовое обслуживание распорядителей и получателей бюджетных средств;

• контроль за осуществлением бюджетных полномочий при зачислении поступлений, принятии обязательств и проведении платежей по этим обязательствам;

• в пределах своих полномочий контроль за соблюдением участниками бюджетного процесса бюджетного законодательства;

• ведение бухгалтерского учета и составления отчетности о выполнении государственного и местных бюджетов;

2) управления имеющимися финансовыми ресурсами, которые им учитываются;

3) определение механизма казначейского обслуживания государственного и местных бюджетов, установление единых правил бухгалтерского учета и отчетности о выполнении государственного и местных бюджетов, смет распорядителей бюджетных средств, определения порядка и сроков представления отчетов о выполнении смет государственных целевых фондов.

Казначейство в соответствии с возложенными на него задачами:

1) осуществляет расчетно-кассовое обслуживание распорядителей, получателей бюджетных средств и других клиентов, операций со средствами бюджетов, совместных с международными финансовыми организациями проектов через систему электронных платежей Национального банка;

2) управляет имеющимися финансовыми ресурсами, которые им учитываются, в том числе в иностранной валюте, в случаях, предусмотренных законодательством, оказывает на возвратной основе ссуды за счет временно свободных средств единого казначейского счета;

3) открывает, ведет и закрывает счета в органах Казначейства;

4) осуществляет бесспорное списание средств со счетов, на которых учитываются средства государственного и местных бюджетов и бюджетных учреждений, по решению, принятому государственным органом, в соответствии с законом имеет право на его применение;

5) возвращает средства, ошибочно или излишне зачисленных в бюджет, по представлению органов взыскания, которым согласно законодательству предоставлено право взыскания в бюджеты налогов, сборов (обязательных платежей) и других поступлений;

6) начисляет штрафы за неполный или несвоевременный возврат суммы излишне уплаченных налогов в соответствии с законодательством;

7) осуществляет распределение средств между государственным бюджетом, бюджетами Автономной Республики Крым, областей, гг. Киева и Севастополя, а также между уровнями местных бюджетов в соответствии с нормативами отчислений, определенных бюджетным законодательством, и перечисления распределенных средств по назначению;

8) проводит взаимные расчеты между государственным бюджетом и бюджетами Автономной Республики Крым, областей, гг. Киева и Севастополя, а также между уровнями местных бюджетов в порядке, установленном законодательством;

9) ведет базу данных о сводную сеть распорядителей и получателей бюджетных средств, распределение показателей сводных смет и сводных планов ассигнований в разрезе распорядителей и получателей бюджетных средств;

10) представляет распорядителям и получателям бюджетных средств вытащил росписи государственного бюджета и изменения к нему;

11) ведет бухгалтерский учет операций по выполнению государственного и местных бюджетов, составляет отчетность о выполнении государственного, местных и сводного бюджетов и подает отчетность органам законодательной и исполнительной власти в объеме и в сроки, определенные бюджетным законодательством;

12) осуществляет по поручению Минфина погашение и обслуживание государственного долга в национальной и иностранной валюте;

13) в случаях, предусмотренных Бюджетным кодексом Украины и другими актами законодательства, выдает по согласованию с Министром финансов нормативно-правовые акты по вопросам, относящимся к его компетенции;

14) обеспечивает функционирование многоуровневой информационно-вычислительной системы, внутренней платежной системы, принимает меры к защите информации;

15) в пределах своих полномочий выполняет контрольные функции, связанные с:

• осуществлением бюджетных полномочий при зачислении поступлений;

• соответствием смет распорядителей бюджетных средств росписи государственного и местных бюджетов;

• соответствием платежей взятым обязательствам и бюджетным ассигнованиям;

• расходованием бюджетных средств в процессе проведения проверки соответствия подтверждающих первичных документов распорядителей бюджетных средств бюджетным ассигнованиям и требованиям бюджетного законодательства;

• соблюдением правил валютного контроля по операциям, которые проводят в национальной валюте через корреспондентские счета банков-нерезидентов учреждения, которые обслуживаются органами казначейства;

• соблюдением порядка проведения государственных лотерей с использованием электронных систем принятия оплаты за участие в лотерее в режиме реального времени;

• соблюдением единых правил ведения бухгалтерского учета, составлением отчетности о выполнении бюджетов и смет бюджетных учреждений;

• закупкой товаров, работ и услуг за государственные средства в соответствии с Законом Украины "Об осуществлении государственных закупок";

• осуществлением других полномочий участников бюджетного процесса в соответствии с законодательством;

16) оказывает консультационную помощь участникам бюджетного процесса по вопросам, относящимся к его компетенции;

17) разрабатывает предложения по совершенствованию законодательства и вносит их на рассмотрение Минфина;

18) выполняет согласно законодательству контрольно-надзорные функции, связанные с работой его территориальных органов;

19) осуществляет подбор, расстановку и повышение квалификации работников Казначейства;

20) выполняет другие функции, вытекающие из возложенных на него задач.

Для выполнения возложенных на него задач и функций Казначейство имеет право:

1) открывать текущие счета в иностранной валюте и счета для выплат наличными в Национальном банке и других банках;

2) размещать в банках временно свободные средства, которые им учитываются в порядке, определенном Кабинетом Министров Украины;

3) привлекать работников других государственных органов, специалистов и специалистов-экспертов для рассмотрения вопросов, относящихся к его компетенции;

4) инициировать в рамках предоставленных законодательством полномочий прекращения ассигнований и останавливать проведение операций с бюджетными средствами в случае совершения участником бюджетного процесса бюджетного правонарушения;

5) списывать ссуды, предоставленные местным бюджетам на покрытие временных кассовых разрывов местных бюджетов, в соответствии с законодательством;

6) предоставлять услуги (в том числе платные), связанные с обслуживанием бюджетных средств, в порядке, определенном Кабинетом Министров Украины;

7) требовать от должностных лиц министерств, других центральных и местных органов исполнительной власти, предприятий, учреждений и организаций соблюдения установленного порядка казначейского обслуживания государственного и местных бюджетов, ведения бухгалтерского учета, составления отчетности;

8) обращаться в суд, в том числе в случае выявления бюджетных правонарушений;

9) проводить конференции, семинары и совещания по вопросам, относящимся к его компетенции;

10) получать в установленном порядке от центральных и местных органов исполнительной власти, органов местного самоуправления, распорядителей и получателей бюджетных средств, предприятий, учреждений, организаций и банков объяснения, справки, сведения, необходимые для выполнения возложенных на него задач;

11) осуществлять в пределах своих полномочий сотрудничество с международными финансовыми организациями, с казначействами других стран, изучать опыт работы по организации их деятельности и готовить предложения по его внедрению в Украине.

Порядок реализации указанных выше полномочий Государственного казначейства Украины закреплен в других актах законодательства Украины. В частности, по поводу расчетно-кассового обслуживания распорядителей бюджетных средств и бесспорного списания средств со счетов, открытых в органах Государственного казначейства, см. комментарий к статье 25 Бюджетного кодекса Украины. Возврат Государственным казначейством Украины средств, ошибочно или излишне зачисленных в бюджет, по представлению органов взыскания, которым согласно законодательству предоставлено право взыскания в бюджеты налогов, сборов (обязательных платежей) и других поступлений, осуществляется, в частности, согласно таким нормативно-правовым актов:

• Налогового кодекса Украины;

• Порядка взаимодействия органов государственной налоговой службы Украины, финансовых органов и органов Государственного казначейства Украины в процессе возврата ошибочно и / или излишне уплаченных налогов, сборов (обязательных платежей) налогоплательщикам, утвержденный совместным приказом Государственной налоговой администрации Украины, Министерства финансов Украины и Государственного казначейства Украины N 58/78/22 от 03.02.2005 г.;

• Порядок возврата плательщикам ошибочно и / или излишне уплаченных налогов, сборов (обязательных платежей), утвержденного приказом Государственного казначейства Украины N 226 от 10.12.2002 г.

Согласно Положению о Государственном казначействе Украины Казначейство для выполнения возложенных на него задач может по согласованию с Министром финансов образовывать территориальные органы в пределах предельной численности работников Казначейства. Согласно Типовому положению о Главном управлении Государственного казначейства Украины в Автономной Республике Крым, областях, городах Киеве и Севастополе, утвержденного приказом Министерства финансов Украины от 04.04.2006 г. N 332, территориальными органами Казначейства являются Главные управления Государственного казначейства Украины в Автономной Республике Крым, областях, городах Киеве и Севастополе (далее - Главное управление), которые образуются Государственным казначейством Украины по согласованию с Министром финансов Украины. Главное управление возглавляет начальник, назначаемый на должность и освобождается от должности Министром финансов по представлению председателя Государственного казначейства Украины.

Кроме того, Типовым положением предусмотрено, что для выполнения возложенных на Главное управление задач в районах, городах и районах в городах председателем Государственного казначейства Украины по согласованию с Министром финансов могут образовываться управления (отделения), являются обособленными структурными подразделениями Главного управления и не имеют статуса юридического лица. Начальники управлений (отделений) в районах, городах и районах в городах назначаются на должность и освобождаются от должности Министром финансов Украины по представлению председателя Государственного казначейства Украины.

Необходимо отметить, что Государственное казначейство Украины по согласованию с Министерством финансов Украины имеет право привлекать на возвратной основе средства единого казначейского счета, который он обслуживает, для покрытия временных кассовых разрывов местных бюджетов, Пенсионного фонда Украины и для предоставления среднесрочных ссуд местным бюджетам. Объемы таких кассовых разрывов, связанных с обеспечением защищенных расходов общего фонда, в обязательном порядке покрываются Государственным казначейством Украины в пределах текущего бюджетного периода, а временные кассовые разрывы Пенсионного фонда Украины, связанные с выплатой пенсий, - в пределах фактического дефицита средств на эти цели за счет средств единого казначейского счета на договорных условиях без начисления процентов за пользование этими средствами с обязательным их возвратом до конца текущего бюджетного периода. Порядок проведения таких операций утверждается Кабинетом Министров Украины.

На нашем правовом портале Вы обладаете уникальной возможностью получить всё, что необходимо для компетентного решения Вашей проблемы: комментированное национальное законодательство, заготовки документации юридического плана, все основные правовые акты. примеры рассмотрения дел судом, терминологический словарь юриста и адреса государственных органов и организаций Украины.

Информационно-аналитический портал ООО «Право Украины» предоставляет непосредственную возможность Вам - использовать компетентную правовую консультацию - помощь юриста онлайн от наших профессиональных юристов. Итак, если у Вас возникла юридическая проблема, и Вам нужна компетентная правовая помощь – отправьте форму вопроса. Мы приложим все усилия, для того чтобы Ваши права и интересы были надежно обеспечены!

Введите свой вопрос, и получите бесплатно квалифицированную консультацию юриста:

.jpg)