Рейтинг: 4.8/5.0 (1750 проголосовавших)

Рейтинг: 4.8/5.0 (1750 проголосовавших)Категория: Бланки/Образцы

Пожалуй, не существует такой бюджетной организации, которая не использовала бы бланки строгой отчетности в процессе своей работы. Это могут быть трудовые книжки и вкладыши к ним, имеющиеся в отделе кадров любой организации, квитанции, приходно-кассовый и расходно-кассовый ордеры бухгалтерии, различные бланки удостоверений, аттестатов, дипломов учебных организаций и многие другие виды бланков, которые печатаются в типографиях. Отвечает за хранение бланков строгой отчетности сам руководитель бюджетной организации или назначенные его письменным указанием другие работники.

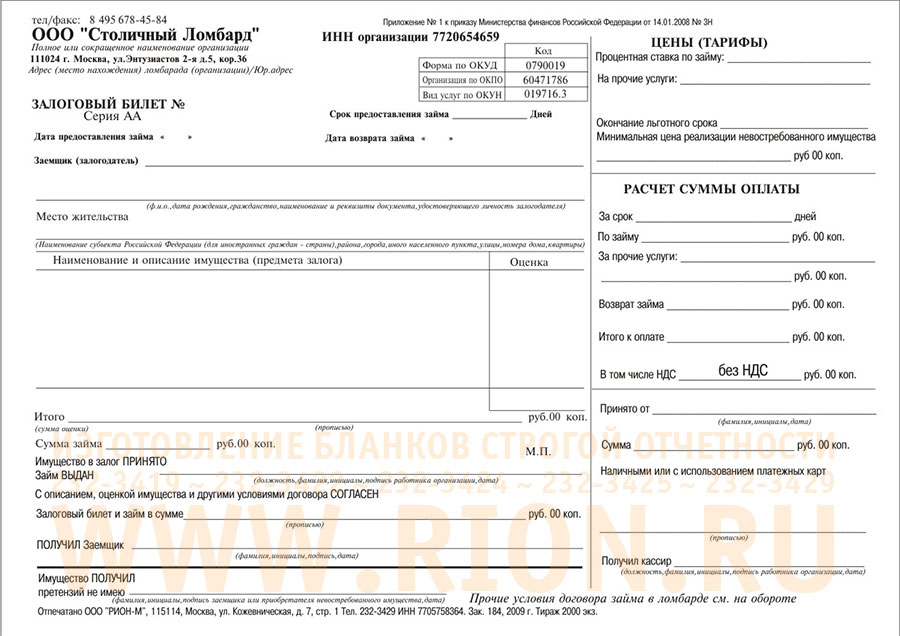

Форма этих бланков, как правило, утверждается правовым актом органа власти. На бланке обязательно указывается номер, серия, и он имеет определенную степень защиты. Имеются также и специальные правила по их хранению, выдаче и уничтожению.

Если Вам необходимы брокеры бинарных опционов - загляните на сайт binaro.ru.

Существует Инструкция №157н, согласно которой регламентируется порядок их учета.

Учет бланков строгой отчетности согласно этой Инструкции ведется на забалансовом счете 03, который так и называется «Бланки строгой отчетности».

Все бланки, которые хранятся в бюджетной организации и выдаются ее сотрудникам под отчет, учитываются на счете 03 по стоимости один рубль за один бланк.

Если это установлено организацией в рамках формирования учетной политики, то бланки могут учитываться по стоимости их приобретения.

Если организацией были закуплены новые бланки, то их приобретение отражается на основании накладных, актов выполненных работ поставщика на дебете счета 302 09 830 «Уменьшение кредиторской задолженности по оплате прочих работ, услуг», и одновременно это поступление бланков фиксируется в дебетовой части счета 03 «Бланки строгой отчетности».

Списание использованных и испорченных бланков строгой отчетности производится с оформлением акта о списании. Акт подписывается всеми членами комиссии и утверждается руководителем бюджетной организации.

По каждому виду бланков строгой отчетности ведется Книга, в которую заносится вид бланка, его номер и серия, место хранения и дата выдачи бланка. На конец периода по данным этой Книги выводится остаток.

Листы этих Книг должны быть пронумерованы, а сами Книги прошнурованы и опечатаны сургучной печатью. Количество листов в Книге заверяется подписью руководителя организации.

В организации должен ежемесячно составляться журнал по прочим операциям по счету 03. Журнал подшивается вместе с документами, которые являются подтверждением движения бланков строгой отчетности.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Учет билетов в бюджетном учреждении

Учет билетов в бюджетном учреждении

В бюджетных учреждениях, строго, конфедициально фиксируется учёт билетов, экскурсионных путёвок, абонементов рассчитанных на те, или иные слои населения.

Учет БСО в бюджетных учреждениях

Учет БСО в бюджетных учреждениях

Существуют основные группы бухгалтерских счетов – балансовые и забалансовые. К балансовым счетам относятся любые бухгалтерские счета, которые объединяются в одну систему, которые.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

В настоящее время практически все учреждения физической культуры и спорта используют в своей деятельности те или иные бланки строгой отчетности (БСО). В данной статье рассмотрим, как следует организовать учет и хранение БСО в учреждениях.

Общие положенияБланки строгой отчетности — разновидность бланков (документов), подлежащих специальному учету, каждый экземпляр которых должен иметь определенный номер.

Спектр применяемых учреждениями физической культуры и спорта БСО разнообразен. Это бланки аттестатов, дипломов, удостоверений, свидетельств, квитанционные книжки, билеты на зрелищные мероприятия, абонементы на посещение спортивных сооружений, трудовые книжки и вкладыши к ним и др.

Конкретные виды используемых учреждениями физической культуры и спорта БСО в конечном счете зависят от деятельности, при осуществлении которой они должны использоваться.

При использовании БСО нужно учитывать такой момент. В том случае, когда необходимая учреждению форма БСО уже утверждена госорганом, применять следует ее. Например, учреждения, осуществляющие образовательную деятельность, при выдаче учащимся, студентам документа об образовании должны использовать формы бланков документов об образовании и (или) о квалификации, утвержденные:

— Приказом Минобрнауки РФ от 27.08.2013 N 989 "Об утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к ним";

— Приказом Минобрнауки РФ от 04.07.2013 N 531 "Об утверждении образцов и описаний диплома о среднем профессиональном образовании и приложения к нему";

— Приказом Минобрнауки РФ от 01.10.2013 N 1100 "Об утверждении образцов и описаний документов о высшем образовании и о квалификации и приложений к ним".

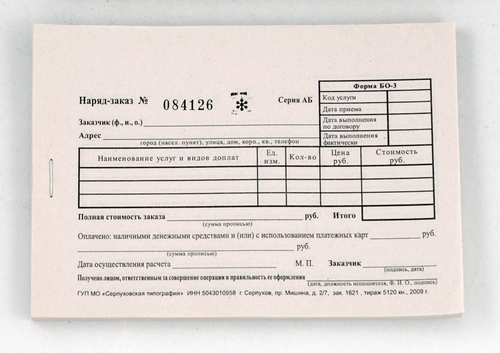

При проведении зрелищных мероприятий следует использовать образец билета, утвержденный Приказом Минфина РФ от 25.02.2000 N 20н "Об утверждении бланков строгой отчетности".

Заносить сведения о трудовой деятельности работника учреждений физической культуры и спорта нужно в трудовую книжку. Ее форма и форма вкладышей к ней утверждены Постановлением Совмина СССР и ВЦСПС от 06.09.1973 N 656.

Согласно п. 167 Инструкции N 157н наличные денежные средства от физических лиц могут приниматься по приходным кассовым ордерам (ф. 0310001) и по квитанциям (ф. 0504510), формы которых утверждены Приказом Минфина РФ N 173н. При расчетах с физическими лицами без применения ККТ следует соблюдать требования Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359 (далее — Положение N 359). Выдаваемая квитанция, приравниваемая к кассовому чеку, в обязательном порядке должна содержать следующие реквизиты (п. 3 Положения N 359):

— наименование документа, шестизначный номер и серию;

— наименование и организационно-правовую форму учреждения;

— место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющего право действовать от имени юридического лица без доверенности);

— ИНН учреждения;

— вид услуги;

— стоимость услуги в денежном выражении;

— размер оплаты, осуществляемой наличными денежными средствами;

— дату осуществления расчета и составления документа;

— должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать учреждения;

— иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми учреждение вправе дополнить документ.

Однако при оказании услуг физической культуры и спорта (при проведении спортивно-зрелищных мероприятий) в случае необходимости из формы бланка документа могут быть исключены такие реквизиты, как размер платы, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать учреждения (п. 6 Постановления N 359).

Из пункта 4 Положения N 359 следует, что бланки должны изготавливаться типографским способом, но они могут формироваться и с использованием автоматизированных систем. При этом согласно п. 11 Положения N 359 для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

— автоматизированная система имеет защиту от несанкционированного доступа, идентифицирует, фиксирует и сохраняет все операции с бланком документа в течение не менее пяти лет;

— при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

По мнению финансового ведомства, использование для изготовления бланка обычного персонального компьютера недопустимо (письма Минфина РФ от 03.02.2009 N 03-01-15/1-43, от 07.11.2008 N 03-01-15/11-353).

Если утвержденной госорганом формы нет, то ее можно разработать самостоятельно (Информационное письмо Минфина РФ от 22.08.2008).

Обеспечение учреждений БСОУчреждения физической культуры и спорта должны обеспечивать себя необходимыми им БСО самостоятельно.

Например, Федеральный закон от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации" не содержит норм, наделяющих органы исполнительной власти полномочиями по организации обеспечения образовательных организаций бланками.

В Письме Минобрнауки РФ от 02.09.2013 N АК-1879/06 указано, что предприятия — изготовители бланков документов выбираются образовательными учреждениями самостоятельно. Сведения о предприятиях — изготовителях защищенной полиграфической продукции находятся на сайте ФНС (www. nalog. ru) в разделе "Лицензии, разрешения, реестры" по адресу: http://nalog. ru/gosreg_vd/ licensing_poligraf/.

Казенные и бюджетные учреждения закупают БСО в соответствии с требованиями Федерального закона от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (Письмо Минобрнауки РФ от 11.11.2013 N НТ-1106/08 "О приобретении (изготовлении) бланков документов об образовании"), автономные учреждения — в соответствии с требованиями Федерального закона от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц".

Далее рассмотрим, как в учреждениях физической культуры и спорта организовать учет БСО.

Организация учета БСОПри приемке. Приемка изготовленных организацией (с которой заключен контракт (договор)) БСО должна производиться на основании сопроводительных документов.

Согласно п. 15 Положения N 359 БСО должны быть приняты материально ответственным за их сохранность работником в присутствии комиссии, назначенной руководителем учреждения. Приемку следует производить в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т. п.), и составляется акт приемки бланков строгой отчетности. Поскольку форма данного акта Приказом N 173н не утверждена, акт приемки бланков строгой отчетности учреждению следует разработать самостоятельно, а руководитель учреждения должен утвердить названный акт.

На основании Указаний N 65н договоры на приобретение и изготовление БСО оплачиваются по подстатье 226 "Прочие работы, услуги" КОСГУ.

В бухгалтерском учете задолженность перед поставщиком БСО следует отразить такой записью:

Пункт 102 Инструкции N 162н

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 N 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 N 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 N 183н.

Одновременно нужно сформировать запись на забалансовом счете 03 "Бланки строгой отчетности".

При выдаче. Учет БСО следует вести в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. В связи с этим к забалансовому счету 03 могут быть открыты дополнительные счета, например:

— 03/1 "Бланки строгой отчетности на складе";

— 03/2 "Бланки строгой отчетности в подотчете".

Согласно п. 337 Инструкции N 157н перемещение БСО внутри учреждения отражается в учете на основании требования-накладной (ф. 0315006) путем изменения ответственного лица и (или) места хранения. В бухгалтерском учете эту операцию нужно отразить следующим образом:

БСО учитываются в условной оценке один бланк — один рубль либо по стоимости приобретения бланков. Выбранный способ закрепляется в учетной политике учреждения.

Материально ответственное за учет и хранение БСО лицо должно вести их учет в книге учета бланков строгой отчетности (ф. 0504045) по их наименованиям, сериям и номерам. Листы в названной книге должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) учреждения, а также скреплены печатью (штампом) (п. 13 Положения N 359).

Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся, но записи в этой книге по нему производить не нужно.

При выбытии. Согласно п. 337 Инструкции N 157н выбывшие БСО при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении) нужно списывать на основании акта о списании бланков строгой отчетности (ф. 0504816) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету. Актом о списании бланков строгой отчетности (ф. 0504816) оформляют и списание испорченных БСО.

В акте должен быть приведен состав комиссии по списанию, указана дата и номер документа, которым данная комиссия была назначена, прописан период, за который производится списание. Списываемые БСО перечисляются с проставлением их номеров, серии и объяснением причин списания. Акт должен быть подписан членами комиссии и утвержден руководителем образовательного учреждения.

В бухгалтерском учете списание БСО с подотчета у материально-ответственных лиц следует отразить записью по кредиту забалансового счета 03 "Бланки строгой отчетности".

При списании БСО, оформленных соответствующим образом и выданных учащимся, студентам по завершении процесса образования о получении ими определенного уровня образования, учитываются данные специальных книг регистрации выданных документов об образовании.

При уничтожении. Уничтожение испорченного БСО следует производить путем:

— сжигания. В этом случае основанием для сжигания БСО будет являться составленный и подписанный членами комиссии и утвержденный руководителем учреждения акт уничтожения;

— вырезания его номера и приклеивания данного номера к акту на списание. При этом последний будет являться одновременно актом на уничтожение бланков строгой отчетности.

Обратите внимание! Бланки документов следует хранить в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается (п. 16 Положения N 359).

Рассмотрим на примере порядок отражения операций по приобретению, выбытию и списанию БСО.

Для проведения спортивно-зрелищных мероприятий бюджетное учреждение физической культуры и спорта заключило договор со специализированной организацией на поставку:

— бланков билетов в количестве 10 000 шт. на сумму 15 000 руб.;

— бланков абонементов в количестве 100 шт. на сумму 200 руб.

Учреждение за счет средств от приносящей доход деятельности произвело предоплату в размере 30% = 4 560 руб. ((15 000 + 200) руб. х 30%). Лицевой счет учреждения открыт в ОФК. Окончательный расчет произведен по факту поставки билетов и абонементов. Билеты и абонементы в присутствии комиссии были приняты на хранение материально ответственным лицом путем полистного пересчета.

Затраты на приобретение бланков билетов и абонементов относятся на прямые расходы.

Кассиру для реализации было выдано 2 000 билетов на посещение спортивно-зрелищного мероприятия (из них было реализовано 1 800 билетов) и 30 абонементов на посещение физическими лицами бассейна (из них было реализовано 24, испорчен 1 бланк абонемента).

Согласно установленной в учреждении учетной политике билеты и абонементы учитываются на забалансовом счете по стоимости один бланк — один рубль.

В конце месяца составлен акт на списание испорченного бланка абонемента и произведено его уничтожение.

В бухгалтерском учете эти операции нужно отразить следующим образом:

Организация контроля за сохранностью БСООрганизовать контроль за сохранностью БСО можно путем проведения инвентаризации и контрольных проверок.

С помощью проводимой в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 N 49, инвентаризации должны осуществляться подсчет фактического наличия БСО и сверка их остатков с данными книги учета бланков строгой отчетности и бухгалтерского учета. Необходимо проверить и порядок ведения книги учета бланков: полноту ее заполнения, соответствие данных первичным документам и наличие остатков неиспользованных и испорченных бланков.

Назначенная руководителем учреждения комиссия проводит инвентаризацию БСО по видам бланков с учетом начальных и конечных номеров, а также по каждому их месту хранения и материально ответственным лицам. При этом комиссия оформляет инвентаризационную опись (сличительную ведомость) бланков строгой отчетности и денежных документов (ф. 0504086).

Все инвентаризационные описи подписывают председатель и все члены инвентаризационной комиссии учреждения.

Соответствие фактических данных и данных бухгалтерского учета может быть проверено и в ходе проводимых по решению руководства контрольных проверок. Для данных целей приказом об учетной политике на текущий год руководитель учреждения должен утвердить график внутренних проверок.

В соответствии с этим графиком назначенная руководителем комиссия должна производить проверку ведения учета и соблюдения условий хранения бланков строгой отчетности у материально ответственных лиц. Выявленные в ходе контрольных проверок нарушения отражаются в акте для принятия оперативных мер по их устранению.

Подведем итог вышесказанному. Учреждения физической культуры и спорта должны обеспечивать себя необходимыми БСО. Изготовленные самостоятельно или типографским способом бланки должны иметь обязательные реквизиты. При использовании БСО в деятельности учреждения нужно соблюдать требования к их учету, хранению и контролю.

Используем бланки строгой отчетности. Как организовать учет?

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 "Бланки строгой отчетности". Каков порядок списания устаревших бланков дипломов, свидетельств повышения квалификации, их утилизации, а также какими документами это оформлять?

В учреждении, подведомственном Министерству спорта РФ, бланки дипломов, свидетельств повышения квалификации учитываются на забалансовом счете 03 "Бланки строгой отчетности". Каков порядок списания устаревших бланков дипломов, свидетельств повышения квалификации, их утилизации, а также какими документами это оформлять?

В соответствии с ч. 4 ст. 60 Федерального закона от 29.12.2012. N 273-ФЗ "Об образовании в Российской Федерации" образцы и описания документов о высшем образовании и о квалификации и приложений к ним утверждены приказом Министерства образования и науки РФ от 01.10.2013 N 1100 (далее - Приказ N 1100).

Пунктом 3 Приказа N 1100 определен перечень утративших силу нормативных актов, регламентировавших требования к документам об образовании в предыдущие периоды. При этом п. 2 Приказа N 1100 определяет срок (до 1 января 2014 года), до которого организации, осуществляющие образовательную деятельность по образовательным программам высшего образования, вправе оформлять дипломы и приложения к ним в соответствии с формами документов, утвержденными утратившими силу нормативными актами.

Решение о списании устаревших бланков принимается по результатам проведенной в учреждении инвентаризации по вопросу соответствия имеющихся бланков дипломов, свидетельств повышения квалификации.

Выбытие бланков строгой отчетности, в том числе при принятии решения об их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету (п. 337 Инструкции N 157н).

В соответствии с Приложением N 5 к приказу Минфина России от 15.12.2010 N 173н списание бланков строгой отчетности оформляется Актом о списании бланков строгой отчетности (форма 0504816).

При этом в форме Акта о списании бланков строгой отчетности (форма 0504816) по каждому бланку строгой отчетности предусмотрено отражение даты уничтожения (сжигания).

Законодательством не предусмотрено обязательное уничтожение бланков строгой отчетности специализированными организациями. Однако при принятии решения об уничтожении бланков дипломов, свидетельств повышения квалификации учреждению целесообразно обратиться за разъяснениями к органу, осуществляющему в отношении бюджетного учреждения функции и полномочия учредителя. Например, для учреждений, находящихся в ведении Минкультуры РФ, разработаны Методические указания о порядке применения, учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями, находящимися в ведении Минкультуры РФ, направленные письмом Минкультуры РФ от 15.07.2009 N 29-01-39/04. Для учреждений, подведомственных Министерству спорта РФ, в открытых источниках аналогичные нормативные акты не размещены.

Как правило, уничтожение испорченных бланков строгой отчетности производится путем сжигания или вырезания номера документа и приклеивания его к акту на списание. Если бланки сжигаются, то в этом случае составляется акт на уничтожение бланков; если вырезается номер, то акт на списание с приклеенными номерами будет являться одновременно и актом на уничтожение бланков строгой отчетности.

С учетом больших объемов уничтожаемых бланков, по нашему мнению, вырезанные номера целесообразно систематизировать на отдельном документе, а в случае передачи бланков на уничтожение (сжигания) в специализированную организацию в акте передачи на уничтожение также следует отразить номера бланков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

18 декабря 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Во многих случаях учреждение приобретает бланки тех или иных форм (например доверенностей на управление транспортными средствами) или разрабатывает их самостоятельно (например бланки служебных удостоверений для сотрудников). В общем случае «книжная и иная печатная продукция» учитывается в составе материальных запасов учреждения (то есть по соответствующим аналитическим счетам счета 0 105 00 000 «Материальные запасы »). Соответственно, расходы на покупку таких ценностей отражают по статье 340 «Увеличение стоимости материальных запасов» КОСГУ. При передаче бланков для использования в деятельности учреждения их стоимость включают в текущие расходы. Фактическую стоимость таких ценностей формируют в общем порядке.

Исключение из данного правила предусмотрено, в частности, для бланочной продукции, которая относится к документам строгой отчетности. Ее отражают на забалансовом счете 03 «Бланки строгой отчетности ». Стоимость изготовления такой продукции учитывают в текущих расходах учреждения и оплачивают за счет статьи 226 «Прочие работы, услуги» КОСГУ. К подобным ценностям относят бланки:

- трудовых книжек (вкладышей к ним);

- других документов, изготовленных типографским способом по форме, утвержденной правовым актом органа власти, содержащих номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению.

По общему правилу расходы на приобретение (изготовление из материалов подрядчика) объектов, которые в дальнейшем в соответствии с положениями действующей «Инструкции по применению Единого плана счетов бухгалтерского учета. », утвержденной приказом Минфина России от 01.12.2010 № 157н, могут учитываться в составе нефинансовых активов и относятся на соответствующие статьи группы 300 «Поступление нефинансовых активов» КОСГУ. При этом расходы на приобретение объектов, относящихся к материальным запасам, осуществляются за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Бланочная продукция строгой отчетности, к числу которой относятся, например, и бланки удостоверений, изготовленные типографским способом по форме, утвержденной правовым актом органа власти, содержащие номер, серию, имеющие степень защиты и специальные требования по их хранению, выдаче и уничтожению, согласно п. 118 Инструкции № 157н не учитывается в составе материальных запасов. Ее учет организуется на забалансовом счете 03 «Бланки строгой отчетности» (п. п. 332, 337 Инструкции № 157н).

Таким образом, расходы по изготовлению бланочной продукции строгой отчетности (в том числе и бланков удостоверений) не могут быть отнесены учреждением на статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 21.12.2011 № 180н, расходы, связанные с изготовлением (приобретением) бланочной продукции, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ. Данное правило применимо и в случае осуществления расходов, связанных с изготовлением бланков удостоверений (относящихся к бланкам строгой отчетности).

М. Миллиард. эксперт службы Правового консалтинга ГАРАНТ

В. Пименов. рецензент службы Правового консалтинга ГАРАНТ

Бланки строгой отчетности учитывают на забалансовом счете в разрезе лиц, ответственных за их хранение (выдачу), и мест хранения в условной оценке: один бланк, один рубль. Учетной политикой учреждение может быть установлено, что бланки учитываются по стоимости приобретения.

За счет субсидии на выполнение госзадания учреждение приобретает бланочную продукцию. Ее стоимость составляет 2950 руб. (в том числе НДС — 450 руб.). Продукция будет использоваться в деятельности учреждения, не облагаемой НДС. Для упрощения примера забалансовый учет денежных средств учреждения не приводится.

Учреждением приобретаются бланки доверенностей на управление транспортными средствами в количестве 20 шт. Три из них были переданы водителям, занятым перевозкой управленческого персонала. Данные бланки к документам строгой отчетности не относят. Операции по приобретению бланков будут отражены в учете учреждения записями:

Дебет 4 105 36 340 Кредит 4 302 34 730

– 2950 руб. — учтены затраты на приобретение бланков доверенностей и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 4 302 34 830 Кредит 4 201 11 610

– 2950 руб. — перечислены денежные средства с лицевого счета в казначействе поставщику бланков;

Дебет 4 109 80 272 Кредит 4 105 36 440

– 442,50 руб. (2950 руб. 20 шт. × 3 шт.) — списана стоимость трех доверенностей, оформленных на водителей учреждения.

Учреждением оплачивается изготовление бланков служебных удостоверений в количестве 10 шт. которые относятся к документом строгой отчетности. Согласно учетной политике учреждения бланки учитываются по стоимости приобретения. Из них 5 удостоверений были переданы управленческому персоналу учреждения для использования. Операции по приобретению удостоверений будут отражены в учете учреждения записями:

Дебет 4 109 80 226 Кредит 4 302 26 730

– 2950 руб. — учтены затраты на приобретение удостоверений и кредиторская задолженность перед поставщиком (с учетом «входного» НДС);

Дебет 4 302 26 830 Кредит 4 201 11 610

– 2950 руб. — перечислены денежные средства с лицевого счета в казначействе поставщику удостоверений;

– 2950 руб. — учтена стоимость бланков строгой отчетности увеличением забалансового счета 03;

– 1475 руб. (2950 руб. 10 шт. × 5 шт.) — списана стоимость 5 оформленных удостоверений, переданных сотрудникам для использования, уменьшением забалансового счета 03.

Обратите внимание: почтовые марки или маркированные конверты относят к денежным документам. Их стоимость учитывают на счете 0 201 00 000 «Денежные средства» (аналитический счет 0 201 35 000 «Денежные документы»).

Рекомендуйте статью коллегам:Предлагаем вашему вниманию подборку наиболее интересных и актуальных ответов на вопросы пользователей по организации и ведению бюджетного учета в программе «1С:Бухгалтерия государственного учреждения 8». В статье методисты фирмы «1С» рассматривают ситуации по формированию в программе первичных документов и регистров учета, по движению денежных средств учреждения и др. с учетом последних изменений в законодательстве.

Согласно положениям новой Инструкции по учету в госучреждениях № 157н бланки строгой отчетности учитываются на забалансовом счете 03 в условной оценке: один бланк - один рубль или по стоимости приобретения бланков. Предусмотрен ли в «1С:Бухгалтерии государственного учреждения 8» учет бланков строгой отчетности по стоимости приобретения?

Согласно пункту 337 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н ), находящиеся на хранении и выдаваемые в рамках хозяйственной деятельности учреждения бланки строгой отчетности учитываются на забалансовом счете 03 в условной оценке: один бланк - один рубль, а в случаях, установленных учреждением в рамках формирования учетной политики, - по стоимости приобретения бланков.

Согласно пункту 1 статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»: «Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет».

В соответствии с Инструкцией № 157н выбытие бланков строгой отчетности при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении) производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету.

Аналитический учет по счету ведется по каждому виду бланков строгой отчетности в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в Книге по учету бланков строгой отчетности.

Формы Акта о списании бланков строгой отчетности (ф. 0504816) и Книги по учету бланков строгой отчетности (ф. 0504045), а также указания по их заполнению установлены приказом Минфина России от 15.12.2010 № 173н. далее - Приказ № 173н.

Форма 0504816 не содержат реквизитов для указания суммовых показателей, поэтому нет оснований отражать стоимость бланков в учете.

Форма 0504045 также не содержит реквизитов для указания суммовых показателей. Напротив, в ней приведен текст «Условная цена за единицу, руб - 1.00» (рис. 1).

Таким образом, первичные документы и регистры учета, установленные для применения государственными (муниципальными) учреждениями, не содержат суммовых показателей. Поэтому до устранения правовой коллизии учет бланков строгой отчетности в программе «1С:Бухгалтерия государственного учреждения 8» реализован в условной оценке: один бланк - один рубль.

При формировании печатной формы «Требование-накладная М11» к документу «Внутреннее перемещение материалов» поле «Затребовал» остается пустым. Можно сделать так, чтобы в это поле подставлялось материально-ответственное лицо (МОЛ) «Получатель»?

Форма № М-11 «Требование-накладная» и указания по ее заполнению утверждены постановлением Госкомстата России от 30.10.1997 № 71а. К сожалению, указания по применению и заполнению формы № М-11 не содержат порядка заполнения реквизитов «Через кого» и «Затребовал» и их связи с полем «Получил» (см. рис. 2).

В методических материалах, размещенных в системах КонсультантПлюс, ГАРАНТ, в разных статьях даны прямо противоположные рекомендации.

Поэтому в типовой конфигурации программы «1C:Бухгалтерия государственного учреждения 8» поле Затребовал печатной формы документа Внутреннее перемещение материалов не заполняется.

К документу Внутреннее перемещение материалов предусмотрено подключение внешних печатных форм (меню Сервис -> Дополнительные отчеты и обработки -> Дополнительные внешние печатные формы ).

На основании печатной формы документа Внутреннее перемещение материалов можно создать новую, с автозаполнением поля Затребовал данными МОЛ - получателя, сохранить ее как внешнюю и подключить к документу. Затем внешнюю печатную форму можно установить в документе Внутреннее перемещение материалов как формируемую по умолчанию.

С 01.01.2012 ФГБУ «ВНИИЗЖ» - бюджетное учреждение с субсидиями. Однако по Постановлению Правительства РФ нам направлено Расходное расписание (капвложения на строительство). Как можно организовать учет на разных планах счетов: бюджетный и казенный?

Совместным письмом Минфина РФ № 02-03-05/367, Казначейства РФ № 42-7.4-05/5.1-64 от 03.02.2012 доведен порядок предоставления в 2012 году бюджетных инвестиций в объекты капитального строительства государственной собственности РФ в форме капитальных вложений в основные средства федеральных бюджетных учреждений и федеральных автономных учреждений, утв. Постановлением Правительства РФ от 31.12.2010 № 1204. далее - Порядок.

Согласно пункту 3 Порядка «оплата денежных обязательств при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации в форме капитальных вложений в основные средства организаций на основании заключенных ими государственных контрактов (договоров) осуществляется в порядке, установленном для получателей средств федерального бюджета, с лицевых счетов, открытых им в установленном порядке в органах Федерального казначейства». Организации обязаны обеспечить ведение бюджетного учета, составление и предоставление бюджетной отчетности в части операций по бюджетным инвестициям в порядке, установленном приказами Минфина России от 01.12.2010 № 157н. от 06.12.2010 № 162н. от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации».

Обособленный учет бюджетных инвестиций можно организовать в программе «1С:Бухгалтерия государственного учреждения 8» с применением балансового разделителя учета Источники финансового обеспечения (балансы) (ИФО). Для ИФО можно указать Структуру рабочего плана счетов. отличную от той, что задана в карточке учреждения.

О применении ИФО для организации бюджетного учета и формирования бюджетной отчетности в бюджетном (автономном) учреждении читайте в статье «Учет операций по переданным полномочиям - по исполнению автономным (бюджетным) учреждением публичных обязательств от имени органа государственной власти (муниципального органа)» на ИТС-бюджет.

При переходе на другой тип учреждения (с казенного на бюджетное) не можем перенести остатки по КФО 2 на КФО 7 со счета 201.11. В «Помощнике» не видно документа, по которому можно было бы сделать данный перенос. В документах по переносу остатков при изменении типа учреждения вообще счет 201.11 не используется. Как поступить в этом случае?

Документы, предусмотренные в программе «1С:Бухгалтерия государственного учреждения 8» для переноса остатков по счетам при изменении типа учреждения, разработаны в соответствии с Методическими рекомендациями, доведенными письмами Минфина России от 25.04.2011 № 02-06-07/1546 и от 22.12.2011 № 02-06-07/5236.

Бюджетные и автономные учреждения - получатели субсидий не являются участниками бюджетного процесса. «Неучастникам» бюджетного процесса открываются новые лицевые счета:

20 - лицевой счет бюджетного учреждения;

21 - отдельный лицевой счет бюджетного учреждения;

22 - лицевой счет бюджетного учреждения для учета операций со средствами ОМС;

30 - лицевой счет автономного учреждения;

31 - отдельный лицевой счет автономного учреждения;

32 - лицевой счет автономного учреждения для учета операций со средствами ОМС.

Старые лицевые счета с кодом 03 получателя бюджетных средств (администратора доходов и т. д.) подлежат закрытию, а остаток средств должен быть зачислен на новые лицевые счета согласно новому типу учреждения.

Согласно письму Минфина России от 22.12.2011 № 02-06-07/5236 эти операции отражаются в бухгалтерском учете проводками в корреспонденции со счетом 401 10 180:

Дебет 2 401 10 180 Кредит 2.201.11.610 - закрыт счет с кодом 03; Дебет 2 201 11 510 Кредит 2 401 10 180 - открыт лицевой счет с кодом 20 (30).

Записи по другим счетам приведены в пункте 13 письма Минфина России от 22.12.2011 № 02-06-07/5236.

В программе «1С:Бухгалтерия государственного учреждения 8» первая проводка формируется документом Заявка на кассовый расход (Заявка на кассовый расход (сокращенная), Платежное поручение, Кассовое выбытие) с операцией Прочие перечисления. Вторая - документом Кассовое поступление с операцией Прочие поступления.

Заявки на кассовый расход создаются с «нулевым» КБК. Если работать по выпискам казначейства, то кассовые выбытия проведутся тоже с «нулевым» КБК?

Если речь идет о бюджетном учреждении, которому предоставляются субсидии на выполнение государственного (муниципального) задания, то согласно Порядку проведения территориальными органами федерального казначейства кассовых выплат за счет средств бюджетных учреждений, утв. приказом Казначейства России от 29.10.2010 № 16н. в платежных документах, представленных клиентом в орган Федерального казначейства, в графе «Код по БК» указывается только код КОСГУ. Соответственно в Приложении к выписке из лицевого счета бюджетного учреждения (ф. 0509015) поступления и выплаты детализируются только по кодам КОСГУ.

Поэтому, если в программе «1С:Бухгалтерия государственного учреждения 8» в документе Заявка на кассовый расход указан «нулевой» КПС (состоящий из семнадцати нулей), то и при загрузке казначейской Выписки из лицевого счета бюджетного учреждения соответствующий документ Заявка на кассовый расход проводится только с теми КОСГУ, которые в нем указаны.

Если в учетной политике учреждения установлено ведение учета по «ненулевым» КПС и сумма документа Заявка на кассовый расход в расшифровке приведена по соответствующим кодам КПС, то при загрузке Выписки из лицевого счета бюджетного учреждения по такой Заявке будут сформированы проводки в детализации, указанной в расшифровке документа Заявка на кассовый расход.

Если соответствующий документ Заявка на кассовый расход не найден, то создается документ Кассовое выбытие в той детализации, которая есть в Приложении к выписке из лицевого счета.

Документ Кассовое поступление. который создается при загрузке Выписки из лицевого счета бюджетного учреждения. надо дозаполнять - указывать КПС. а также КФО. поскольку по одному лицевому счету может быть несколько КФО. Например, на лицевом счете бюджетного учреждения (20) могут учитываться средства по КФО = 2 (приносящая доход деятельность), КФО = 4 (субсидии на выполнение государственного (муниципального) задания), КФО = 3 (средства во временном распоряжении).

Подскажите, пожалуйста, какими документами принимаются бюджетные обязательства по КФО = 4? Бюджетное учреждение нового типа (КФО = 4), используем субсидии и собственные доходы учреждения. Как вести учет бюджетных обязательств и в каких регистрах программы?

Следует отметить, что с введением в действие Единого плана счетов бухгалтерского учета и Инструкции по его применению, утв. приказом Минфина России от 01.12.2010 № 157н. учреждения всех типов должны вести учет принятых обязательств, в том числе денежных обязательств на счетах:

502 01 «Принятые обязательства»;

502 02 «Принятые денежные обязательства».

Согласно пункту 320 Инструкции по применению Единого плана счетов бухгалтерского учета аналитический учет принятых учреждением обязательств (денежных обязательств) ведется в Журнале учета принятых обязательств, в разрезе видов расходов (выплат), предусмотренных сметой (планом финансово-хозяйственной деятельности) учреждения.

Приказом Минфина России от 15.12.2010 № 173н утверждена форма 0504064 «Журнал регистрации обязательств», которая применяется учреждением для учета обязательств (денежных обязательств) текущего финансового года. В Журнале (ф. 0504064) указывается основание для принятия обязательства (денежных обязательств) (наименование, номер и дата документа), номер счета бухгалтерского учета и сумма (в рублях, в иностранной валюте), дата постановки обязательства (денежного обязательства) на учет и дата снятия с бухгалтерского учета.

В «1С:Бухгалтерии государственного учреждения 8» для учета обязательств применяются документы:

Следует отметить, что документ Принятое денежное обязательство можно ввести на основании документов, которыми оформлено поступление ТМЦ, работ, услуг.

Операции по принятым обязательствам отражаются в отчете Журнал регистрации обязательств. который формируется по форме 0504064.

В отчете можно отобрать операции по обязательствам (по счету 502 01) или денежным обязательствам (по счету 502 02), КФО, КПС и другим параметрам за любой период времени.

Операции по принятым обязательствам отражаются также в отчете Журнал операций № 9 по санкционированию. который формируется по форме 0504071.

Согласно Плану счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина РФ от 16.12.2010 № 174н для бюджетных учреждений - получателей субсидий вместо счетов 109.61, 109.71, 109.81 необходимо использовать субсчета 60, 70, 80, 90, которые в программе не выбираются. Когда будет реализована возможность их выбора в проводках?

Согласно пункту 138 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н ): «в рамках формирования учетной политики учреждение вправе с учетом требований законодательства Российской Федерации, органов, осуществляющих функции и полномочия учредителя, налогового законодательства Российской Федерации по раскрытию информации о затратах на изготовление готовой продукции, выполнение работ, услуг устанавливать в составе Рабочего плана счетов аналитические коды видов синтетического счета объекта учета».

С этой целью в плане счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н ) счета:

являются группировочными, к ним открыты субсчета с кодом 1.

В составе типовой конфигурации программы «1С:Бухгалтерия государственного учреждения 8» поставляется Единый план счетов бухгалтерского учета согласно приказу Минфина России от 01.12.2010 № 157н.

Для возможности ввода к счетам 109.60, 109.70, 109.80 и 109.90 пользовательских субсчетов указанные счета являются группами, к ним введены субсчета с кодом 1 следующего порядка (см. рис. 3).