Рейтинг: 5.0/5.0 (1716 проголосовавших)

Рейтинг: 5.0/5.0 (1716 проголосовавших)Категория: Бланки/Образцы

Бланки строгой отчетности бюджетного учреждения

Бюджетные организации учитывают бланки строгой отчетности на внебалансовом счете 003 в соответствии со ст.337 Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ № 157Н от 01.12.10. Аналитический учет ведется по местам хранения и материально ответственным лицам на субсчетах «Бланки на складе», «Бланки, выданные», «Бланки, использованные на хранении» по условной стоимости. Поскольку учитывать необходимо каждый БСО по его номеру и серии, то за условную цену в 1 руб. принимают стоимость одного бланка. Книжка квитанций из 25 бланков принимается к учету по условной цене в 25 руб. Фактическая стоимость бланков строгой отчетности бюджетных учреждений списывается на расходы по коду 226 «Прочие услуги» на основании Экономического классификатора расходов, утвержденного Приказом Минфина РФ № 190Н от 28.12.10. Бланки строгой отчетности бюджетного учреждения имеют определенную степень защиты, строгую нумерацию, изготовляются, используются и хранятся по специальным правилам. Перечисленные нормативные акты и другие по применению БСО в бюджетных учреждениях можно найти на страницах онлайн-сервиса BLANKSOMAT .

Изготовляют бланки в типографии или при помощи автоматизированной системы. Такую систему нельзя рассматривать как простое печатное устройство. Она должна обеспечивать, как и ККТ выполнение требований по идентификации каждого бланка, защите, регистрации и хранении информации не менее 5 лет. Самостоятельная печать на принтере или с помощью ризографа без специальной программы, обеспечивающей печать уникального номера бланка, недопустима. Дополнительные разъяснения по этому вопросу содержатся в Письме Минфина РФ № 03–01–15/11–353 от 07.11.08. Документы строгой отчетности условно можно поделить на удостоверяющие личность или действия в отношении ее: паспорт, свидетельство о рождении, браке, аттестат, диплом и т. п. Они выдаются физическим лицам согласно нормам соответствующего законодательства РФ. БСО Трудовые книжки, служебное удостоверение, топливные талоны обычно применяют при ведении финансово-хозяйственной деятельности бюджетных заведений. При поступлении оплаты, без применения ККТ, за услуги населению, госучреждение выдает квитанции и другие документы. Правила по их применению регламентирует Положение о работе без ККТ, утвержденное в Приказе правительства РФ № 359 от 06.05.2008. Все перечисленные бланки строгой отчетности имеют определенные особенности в порядке их движения, хранения, выдачи госучреждением. Во всех случаях применения разных видов БСО, ответственность за хранение, заполнение каждого бланка несут материально ответственные сотрудники, назначенные приказом руководителя предприятия.

Подборка наиболее важных документов по запросу Учет БСО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Учет БСОСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

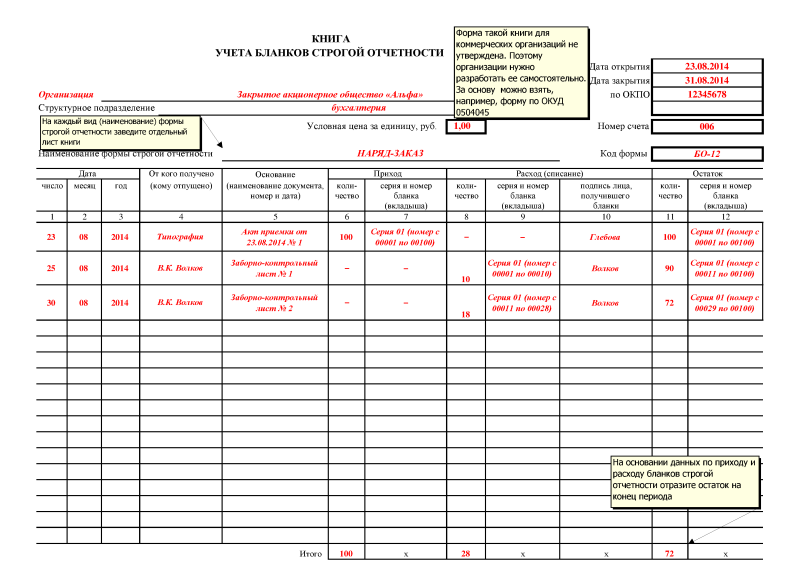

(Материал подготовлен специалистами КонсультантПлюс) Книга учета бланков строгой отчетности (ОКУД 0504045)

Приказ Минфина России от 30.03.2015 N 52н

"Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

(Зарегистрировано в Минюсте России 02.06.2015 N 37519) КНИГА УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Учет БСОДокумент доступен: в коммерческой версии КонсультантПлюс

Учреждения образования в своей работе используют большое количество бланков строгой отчетности. Одни применяют в хозяйственной деятельности, другие – для оформления трудовых отношений с работниками, третьи – в рамках образовательной деятельности. О том, как их учитывать, пойдет речь в нашей статье.

Правила учета бланков строгой отчетности

Порядок ведения учета бланков строгой отчетности регулируется Инструкцией по бюджетному учету (далее – Инструкция № 25н). Там сказано, что бланки ценных бумаг – квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним – учитывают на забалансовом счете 03 «Бланки строгой отчетности». Их аналитический учет ведут по наименованиям, сериям, номерам в специальной книге. Приобретенные бланки поступают в учреждение вместе с копией сопроводительного документа. Их принимает работник, ответственный за их хранение, в присутствии специальной комиссии. Проверяет соответствие количества, серий и номеров бланков данным, указанным в сопроводительных документах, и составляет акт о поступлении бланков строгой отчетности, который утверждается руководителем учреждения. На основании этого документа бланки принимают к учету.

Отражение в учете и пример заполнения

Расходы на приобретение и изготовление бланков строгой отчетности признаются в бюджетном учете по статье 226 «Прочие услуги». Рассмотрим подробнее, как бухгалтер учебного заведения отразит в учете приобретение некоторых видов бланков строгой отчетности, которые наиболее часто применяются в образовательных учреждениях.

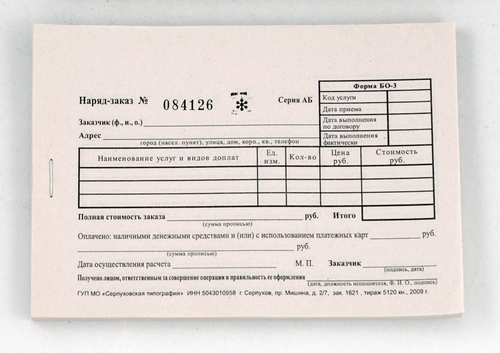

Учреждениям разрешено осуществлять наличные денежные расчеты без применения ККТ при оказании услуг населению, если они используют бланки строгой отчетности. Для этих целей бюджетные учреждения используют квитанцию формы 10 (0504510).

Обратите внимание: эта форма бланка действует только до 1 сентября 2007 года (постановление Правительства РФ от 31 марта 2005 г. № 171). После указанной даты без соответствующего утверждения бланка строгой отчетности образовательное учреждение при приеме наличных денег должно применять кассовый аппарат или производить все расчеты безналичным путем.

Хозяйственные операции по приобретению квитанционных книжек отражаются в бюджетном учете следующими записями: см. таблицу .

Бланки трудовых книжек

Согласно пункту 44 Правил ведения и хранения трудовых книжек (далее – Правила), учреждение обязано иметь определенное количество бланков трудовой книжки и вкладышей в нее с тем, чтобы в случае необходимости обеспечить ими своих работников.

Учет и хранение трудовых книжек в учреждении осуществляются в соответствии с Правилами. Там сказано, что для этих целей образовательные учреждения должны вести: приходно-расходные книги по учету бланков трудовой книжки и вкладышей в них; книги учета движения трудовых книжек и вкладышей в них.

Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя, скреплены печатью учреждения.

В Приходно-расходной книге по учету бланков трудовой книжки ответственный работник записывает: когда, у кого, в каком количестве, каких серий и номеров, на какую сумму были получены трудовые книжки и вкладыши. Также там указывается, когда (дата), кому (фамилия, и. о. должность), в каком количестве, каких серий и номеров и на какую сумму выданы бланки.

В Книге учета движения трудовых книжек и вкладышей в них регистрируют все трудовые книжки, принятые от работников при поступлении на работу, а также те, которые были выданы работникам впервые, с указанием серии и номера. При получении трудовой книжки в связи с увольнением работник расписывается в книге учета движения трудовых книжек.

Примеры заполнения приходно-расходной книги по учету бланков трудовой книжки и книги учета движения трудовых книжек и вкладышей мы привели в приложении 1 .

А теперь рассмотрим проводки, которые отражают операции по учету трудовых книжек и затрат на их приобретение: см. таблицу .

Бланки дипломов (аттестатов)

Образовательное учреждение, которое имеет государственную аккредитацию и реализует общеобразовательные (за исключением дошкольных), профессиональные образовательные программы, должно выдать лицу, прошедшему итоговую аттестацию, документ государственного образца. Бланки дипломов (аттестатов) являются бланками строгой отчетности. Аналитический учет таких документов ведут по каждому виду бланков и местам их хранения в Книге учета бланков строгой отчетности (форма 448). Образец заполнения формы приведен в приложении 2 .

Порядок выдачи документов гособразца, заполнения и хранения соответствующих бланков документов закреплен в соответствующих Инструкциях, утвержденных постановлениями Минобрнауки России, Минобразования России, Госкомвуза России.

Например, Инструкцией о порядке выдачи документов государственного образца о высшем профессиональном образовании предусмотрено, что для регистрации выдаваемых дипломов (приложений к ним и академических справок) вузы должны вести специальные книги (книги регистрации). В них вносятся следующие данные: порядковый регистрационный номер; фамилия, имя и отчество лица, получившего диплом (академическую справку); номер бланка диплома (академической справки); дата выдачи диплома (академической справки); наименование направления подготовки (специальности); наименование присвоенной степени или квалификации; дата и номер протокола государственной аттестационной комиссии; номер приказа об отчислении студента (слушателя); подпись руководителя подразделения (службы) вуза, выдающего дипломы; подпись лица, получившего диплом (академическую справку).

Книги регистрации выданных дипломов, приложений к ним и академических справок прошнуровываются, пронумеровываются, скрепляются печатью вуза.

Передача полученных вузом бланков в другие вузы не допускается. Бланки документов о высшем профессиональном образовании учитываются по специальному реестру. Копии выданных документов в одном экземпляре хранятся в архиве вуза в личном деле выпускника вуза. Приобретение бланков дипломов (аттестатов) отражается записями: см. таблицу .

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2006, N 9

УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Учреждения здравоохранения при оказании тех или иных медицинских услуг, в том числе на платной основе, используют различные бланки строгой отчетности (БСО). Такие бланки, как правило, содержат обязательные реквизиты: наименование, серию и номер и подлежат особому учету. В данной статье рассматриваются порядок отражения БСО в бюджетном учете и основные требования, предъявляемые к операциям с ними.

Порядок ведения бюджетного учета БСО регулируется Инструкцией по бюджетному учету, утвержденной Приказом N 25н (далее - Инструкция N 25н) <*>. Согласно ее требованиям БСО, находящиеся в учреждении на хранении и выдаваемые под отчет, учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 руб. за 1 бланк. Однако они приобретаются по фактической стоимости по коду Экономической классификации расходов, утвержденной Приказом Минфина России N 152н (далее - Экономическая классификация расходов) <**>, - 226 "Прочие услуги", что также подтверждается Письмом Минфина России от 14.04.2006 N 02-14-10/880.

<*> Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 10.02.2006 N 25н.

<**> Экономическая классификация расходов, утвержденная Приказом Минфина России от 21.12.2005 N 152н.

Израсходованные, а также испорченные БСО списываются по Акту о списании бланков строгой отчетности (ф. 0504816), который подписывается членами комиссии и утверждается руководителем учреждения на основании ведомости расхождений по результатам инвентаризации (п. 236 Инструкции N 25н). Акт применяется для списания БСО (в том числе негодных к применению), а также испорченных бланков трудовых книжек и вкладышей к ним.

Аналитический учет по счету 03 "Бланки строгой отчетности" ведется по каждому виду бланков и местам их хранения в Книге учета бланков строгой отчетности (ф. 0504045), утвержденной Приказом Минфина России N 123н (далее - Приказ N 123н) <*>.

<*> Приказ Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

Ежемесячно формируется журнал по прочим операциям по счету 03 "Бланки строгой отчетности", который подшивается вместе с первичными документами, подтверждающими движение БСО.

Порядок учета и хранения БСО целесообразно прописать в учетной политике учреждения, которая утверждается приказом его руководителя. В этом же документе следует указать перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда России N 85 <*>.

<*> Постановление Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества".

Перечисленные в п. 236 Инструкции N 25н виды БСО (квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним) - далеко не все БСО, применяемые в медицинских учреждениях. Их учет регулируется не только Инструкцией N 25н, но и другими нормативными актами, принятыми Министерством здравоохранения и социального развития РФ, в том числе входящими в его состав федеральными службами и агентствами, а также документами региональных и местных уровней власти РФ.

Условно все БСО, используемые учреждениями здравоохранения, можно разделить на следующие группы:

- применяемые учреждениями здравоохранения при расчетах с населением;

- выдаваемые учреждениями населению в соответствии с законодательством РФ;

- подтверждающие оказание медицинских услуг;

- общепринятые БСО, используемые учреждениями при осуществлении финансово-хозяйственной деятельности.

Учет БСО каждой из этих групп в регистрах бюджетного учета, а также порядок их хранения, заполнения и выдачи имеют свои особенности. Предлагаем рассмотреть некоторые из них.

Бланки строгой отчетности, применяемые

учреждениями здравоохранения при расчетах с населением

Большинство учреждений здравоохранения оказывает платные услуги. После принятия Федерального закона N 54-ФЗ <*> наличные расчеты с населением необходимо вести с использованием ККТ. Однако согласно п. 2 вышеуказанного Закона организации могут применять вместо ККТ бланки строгой отчетности в соответствии с порядком, определяемым Правительством РФ. В данный момент такой порядок установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники <**> (далее - Положение N 171) и уточнен Письмом Минфина России от 27.09.2005 N 03-01-20/5-193.

<*> Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

<**> Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденное Постановлением Правительства РФ от 31.03.2005 N 171.

Согласно п. 5 Положения N 171 БСО должен содержать следующие обязательные реквизиты:

- сведения об утверждении формы бланка;

- наименование, шестизначный номер и серию;

- код формы бланка по Общероссийскому классификатору управленческой документации;

- наименование и код организации, выдавшей бланк;

- единицу измерения оказания услуг;

- стоимость услуги в денежном выражении;

- дату осуществления расчета;

- наименование должности, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации.

Серия и номер на бланке проставляются его изготовителем. Дублирование серии и номера на БСО, имеющих отрывные части, не допускается. Исключение составляют бланки, которые заполняются в двух экземплярах с использованием копировальной или самокопировальной бумаги.

Документы, оформленные на бланках строгой отчетности, являются первичными учетными документами. При их оформлении следует руководствоваться требованиями п. 2 ст. 9 Федерального закона N 129-ФЗ <*>, то есть бланки должны заполняться четко и разборчиво. Подчистки и исправления на них не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету за тот день, в котором они выписаны.

<*> Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Учет БСО, выдаваемых взамен кассовых чеков, ведется по их наименованиям, сериям и номерам в книге учета бланков строгой отчетности (ф. 0504045). Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером учреждения, скреплены печатью (штампом).

Согласно п. 19 Положения N 171 бланки хранятся в металлических шкафах и (или) сейфах. Допускается в случае их большого количества хранение в специально оборудованных опломбированных помещениях в условиях, исключающих их порчу и хищение бланков.

Инвентаризация БСО осуществляется одновременно с инвентаризацией наличных денежных средств в кассе учреждения. При осуществлении контроля надлежащего использования бланков проверяется наличие на сброшюрованных бланках печати учреждения и подписи главного бухгалтера, сохранность копий бланков (корешков), отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях (корешках), суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию, или в кассовых отчетах.

Упакованные в опечатанные мешки копии использованных бланков (корешки), подтверждающие суммы принятых наличных денежных средств, хранятся в учреждении в систематизированном виде не менее 5 лет (п. 23 Положения N 171). По окончании установленного срока хранения копии использованных бланков уничтожаются на основании Акта о списании бланков строгой отчетности (ф. 0504816). Также уничтожаются некомплектные или испорченные бланки.

Пример 1. Медицинское учреждение оказало услуги массажа клиенту на сумму 590 руб. Учреждение не использует ККТ. Взамен кассового чека выписаны бланки строгой отчетности - квитанция, подтверждающая прием денежных средства от клиента, по форме 0504510 от 20.07.2006, серия ЛХ N 0014699 и приходный кассовый ордер по форме 0310001 от 20.07.2006 N 265 на сумму 590 руб. Квитанция заполняется в двух экземплярах с использованием копировальной бумаги. Копия квитанции выдается клиенту.

Денежные средства приняты кассиром и отражены в кассовой книге по форме 0504514 (Приложение N 2 к Инструкции N 25н). Квитанция подшита к журналу операций по счету "Касса" в качестве первичного документа, подтверждающего прием денег в кассу учреждения.

В бухгалтерском учете учреждения будут сделаны следующие проводки:

От редакции. Проблема использования учреждениями здравоохранения БСО при расчетах с населением также освещена в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", N 3, 2006 в рубрике "Вопрос-ответ".

Бланки строгой отчетности, выдаваемые учреждениями

при оказании населению медицинской помощи

в соответствии с законодательством РФ

Оказание учреждениями здравоохранения медицинских услуг подтверждается оформлением соответствующих документов, большинство из которых является бланками строгой отчетности. К таким документам, например, можно отнести листки нетрудоспособности, справки и т.д. Рассмотрим оформление, выдачу и отражение в бюджетном учете некоторых из них.

Порядок обеспечения бланками листков нетрудоспособности медицинских организаций, имеющих лицензию на осуществление работ и услуг по оказанию соответствующей медицинской помощи, включая проведение экспертизы временной нетрудоспособности, а также их учета и хранения определен Инструкцией N 18/29 <*>.

<*> Инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения, утв. Приказом ФСС РФ и Минздрава России от 29.01.2004 N 18/29.

Изготовление бланков листков нетрудоспособности обеспечивает ФСС РФ. Региональные отделения ФСС РФ обеспечивают бланками листков нетрудоспособности медицинские организации по мере необходимости на основании отчетов-заявок на получение бланков листков нетрудоспособности, предоставляемых ими на соответствующий квартал года.

Выдача бланков листков нетрудоспособности ФСС РФ оформляется накладной в двух экземплярах, один из которых (первый) передается медицинскому учреждению, второй остается в региональном отделении ФСС РФ. Причем согласно требованиям Инструкции N 18/29 доставка бланков листков нетрудоспособности от регионального отделения фонда производится за счет средств получателя бланков.

Бланки листков нетрудоспособности являются документами строгой отчетности и должны храниться в специальных помещениях, сейфах или в специально изготовленных шкафах, обитых оцинкованным железом, с надежными внутренними или навесными замками. Помещения, сейфы, шкафы, где хранятся бланки, должны быть закрыты на замки и опечатаны.

Учет прихода и расхода бланков листков нетрудоспособности осуществляется учреждениями здравоохранения в книге получения бланков листков нетрудоспособности, заполняемой при получении бланков от органа управления здравоохранением, и книге распределения бланков листков нетрудоспособности. Форма книг приведена в Приложениях NN 2 и 3 к Инструкции N 18/29.

Книги получения и распределения бланков листков нетрудоспособности должны быть пронумерованы, прошнурованы и иметь на последней странице запись: наименование организации, количество страниц, печать организации и подпись руководителя. Записи в книгах производятся в хронологическом порядке при совершении операции лицом, ответственным за получение, выдачу и хранение бланков листков нетрудоспособности.

Корешки бланков листков нетрудоспособности хранятся в медицинских организациях в течение трех лет, после чего уничтожаются. При уничтожении составляется Акт об уничтожении корешков бланков листков нетрудоспособности, срок хранения которых истек. Форма акта приведена в Приложении N 4 к Инструкции N 18/29. Вместе с данным актом бюджетными учреждениями здравоохранения составляется Акт о списании бланков строгой отчетности.

Медицинские организации ведут учет испорченных, утерянных, похищенных бланков листков нетрудоспособности в книге учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (Приложение N 5 к Инструкции N 18/29).

В конце года медицинские организации передают информацию об испорченных, утерянных и похищенных бланках листков нетрудоспособности в региональное отделение ФСС РФ. Испорченные бланки листков нетрудоспособности хранятся в медицинских организациях в отдельной папке с описью, в которой указываются фамилия, имя, отчество лечащего врача, дата сдачи, номера и серии испорченных бланков. Уничтожение испорченных бланков листков нетрудоспособности производится в медицинских организациях по истечении трех лет комиссией, созданной по приказу руководителя медицинской организации, по Акту об уничтожении испорченных бланков листков нетрудоспособности (Приложение N 6 к Инструкции N 18/29). Ответственность за получение, хранение и распределение бланков, а также за учет и отчетность по ним несут руководители и главные бухгалтеры региональных отделений фонда, медицинских организаций. В свою очередь, лечащие врачи, а также работники медицинской организации, оформляющие листки нетрудоспособности централизованно на основании приказа руководителя медицинской организации, несут личную ответственность за сохранность полученных бланков.

Порядок выдачи листков нетрудоспособности определен Инструкцией N 206 <*>. В соответствии с п. 1.3. Инструкции N 206 право на выдачу листков нетрудоспособности физическим лицам имеют лечащие врачи государственной, муниципальной и частной системы здравоохранения на основании лицензии на проведение экспертизы временной нетрудоспособности.

<*> Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденная Приказом Минздравмедпрома России от 19.10.1994 N 206 и Постановлением ФСС РФ от 19.10.1994 N 21.

Листки нетрудоспособности выдаются лечащим врачом в день установления нетрудоспособности, включая праздничные и выходные дни при предъявлении физическим лицом - пациентом документа, удостоверяющего его личность. Не допускается выдача листка нетрудоспособности за прошедшие дни, когда больной не был освидетельствован врачом.

Согласно п. 1.5. Инструкции N 206 не имеют права на выдачу документов, удостоверяющих временную нетрудоспособность, медицинские работники станций (отделений) скорой медицинской помощи, переливания крови, учреждений судебно-медицинской экспертизы, бальнеогрязелечебниц и городских курортных водогрязелечебниц, домов отдыха, туристических баз, учреждений санэпиднадзора.

В случае заболевания студентов и учащихся средних и высших учебных заведений для освобождения их от учебы выдается справка по установленной форме.

По беременности и родам листок нетрудоспособности выдается врачом - акушером-гинекологом, а при его отсутствии - врачом, ведущим общий прием.

Порядок оформления листка нетрудоспособности утвержден Приложением N 4 к Приказу Минздравмедпрома России N 5 <*> (далее - Приказ N 5).

<*> Приказ Минздравмедпрома России от 13.01.1995 N 5 "О мерах по совершенствованию экспертизы временной нетрудоспособности".

Листок нетрудоспособности является многофункциональным документом, служащим основанием для освобождения от работы в случае временной нетрудоспособности и начисления по нему пособия.

Лицевая сторона бланка листка нетрудоспособности заполняется лечащим врачом. Обратная сторона - администрацией учреждения, в котором работает пациент.

Записи в листке нетрудоспособности (справке) производятся синими, фиолетовыми или черными чернилами на русском языке. Исправленный или зачеркнутый текст подтверждается записью "исправленному верить", подписью лечащего врача и печатью лечебно-профилактического учреждения.

Обратите внимание: на бланке допускается не более двух исправлений.

Листок нетрудоспособности не может быть закрыт по просьбе пациента или по требованию администрации с места его работы.

При утере листка нетрудоспособности дубликат выдается лечащим врачом при наличии справки с места работы о том, что пособие по данному листку нетрудоспособности не выплачено. В верхнем правом углу бланка делается запись - "дубликат", в разделе "освобождение от работы" одной строкой записывается весь период нетрудоспособности, заверяется лечащим врачом и заместителем руководителя лечебно-профилактического учреждения по клинико-экспертной работе. Одновременно делается соответствующая запись в медицинской документации и проставляется номер выданного листка нетрудоспособности.

Согласно Постановлению ФСС РФ N 25 <*> при оформлении документов, удостоверяющих временную нетрудоспособность граждан, и других медицинских документов специальные печати или штампы учреждения (организации) используются без указания его профиля.

<*> Постановление ФСС РФ от 17.05.1995 N 25 "О печатях и штампах для оформления медицинских документов".

Номера бланков листков нетрудоспособности, даты их выдачи, продления или выписки на работу записываются в амбулаторной карте (истории болезни).

Порядок учета и хранения документов, удостоверяющих временную нетрудоспособность, определен в Приложении N 5 к Приказу N 5. Органы управления здравоохранением и лечебно-профилактические учреждения должны вести точный количественный учет прихода, наличия и расхода бланков. Для этих целей ведется книга учета бланков листков нетрудоспособности в лечебно-профилактических учреждениях. Записи в книге производятся в хронологическом порядке при совершении операций лицом, ответственным за получение и хранение бланков документов, удостоверяющих временную нетрудоспособность.

Использование бланков листков нетрудоспособности внутри лечебно-профилактического учреждения фиксируется в книге регистрации распределения бланков.

Все документы о получении и расходовании бланков документов, удостоверяющих временную нетрудоспособность, нумеруются в хронологическом порядке, сброшюровываются и хранятся в папках. Документы по приходу бланков хранятся отдельно от документов по их расходу. На документах должна быть отметка о записи в книгу.

Учет справок в связи с болезнью студентов, учащихся техникумов, профессионально-технических училищ, школ (ф. 095у) ведется отдельно.

Медицинские работники лечебно-профилактических учреждений получают бланки листков нетрудоспособности под расписку от лиц, ответственных за их хранение и распределение, уполномоченных главным врачом, отчитываются о расходовании документов, сдавая корешки ранее полученных бланков. За сохранность полученных бланков медицинские работники несут личную ответственность.

Учет бланков листков нетрудоспособности, выдаваемых врачами (фельдшерами), производится в журналах регистрации (ф. 036у).

Бюджетный учет листков нетрудоспособности как бланков строгой отчетности ведется на забалансовом счете 03 "Бланки строгой отчетности". Для более четкого учета рекомендуется в учетной политике учреждения ввести дополнительные субсчета: 03/1 "Бланки строгой отчетности у материально-ответственных лиц", 03/2 "Бланки строгой отчетности, выданные работнику". Кроме того, рекомендуем оформлять использование бланков медицинскими работниками авансовыми отчетами с приложением к ним корешков листков нетрудоспособности.

Пример 2. В июне 2006 г. поликлиникой N 2 получено от вышестоящей организации централизованно 10 000 бланков листков нетрудоспособности. Полученные материально-ответственным лицом бланки хранятся в сейфе в специальном помещении. В июле 2006 г. выдано под расписку терапевту 20 листков нетрудоспособности. В учетной политике учреждения отмечено, что отчет медицинскими работниками по используемым листкам нетрудоспособности производится в последний день месяца. В течение июля 2006 г. терапевт выписал 11 листков нетрудоспособности, что подтвердил авансовым отчетом от 31.07.2006 N 1563 с приложенными к нему корешками листков нетрудоспособности. 31.07.2006 составлен Акт о списании бланков строгой отчетности (ф. 0504816).

В учете учреждения бухгалтером будут сделаны следующие записи:

За июль 2006 г. сформирован журнал по прочим операциям по счету 03 "Бланки строгой отчетности". Все первичные документы, подтверждающие поступление и выбытие бланков строгой отчетности, подшиты к журналу.

От редакции. В продолжение темы будет рассмотрен учет в регистрах бюджетного учета, а также порядок хранения, заполнения и выдачи БСО, оформляемых при:

- приеме, хранении и выдаче вещей, денег, денежных документов и ценностей, принадлежащих больным, находящимся в лечебно-профилактических учреждениях здравоохранения;

- заготовке и переработке крови в учреждениях здравоохранения и др.

Окончание см. "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2006, N 10

БСО – это защищенная от подделок полиграфическая продукция. В соответствии с пп. 13 п. 1 ст. 17 Федерального закона N 128-ФЗ деятельность по изготовлению БСО подлежит лицензированию. Бюджетные учреждения могут изготавливать БСО в любой типографии, имеющей лицензию на полиграфическую деятельность. Ответственность за хранение БСО несет руководитель учреждения или другие работники по письменному указанию руководителя. Согласно п. 236 Инструкции N 25н находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанции, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним, квитанции строгой отчетности и др. учитываются на забалансовом счете 03 в условной оценке 1 руб. за 1 бланк. Бухгалтерский учет БСО в бюджетном учреждении: при оприходовании БСО используется дебетовая сторона 03 забалансового счета, а при списании тот же счет кредитуется. Оплата договоров на приобретение и изготовление бланков строгой отчетности относится на статью 226 "Прочие услуги". Стоимость изготовления бланков строгой отчетности целиком списывается в момент приобретения на расходы учреждения следующими проводками: - при приобретении за счет бюджетных средств: Дт 1 401 01 226 Кр 1 302 09 730 - при приобретении за счет средств от приносящей доход деятельности: Дт 2 106 04 340 Кр 2 302 09 730. При перечислении денежных средств поставщику бланков строгой отчетности делается следующая запись: - при оплате за счет средств бюджета: Дт 1 302 09 830 Кр 1 304 05 226 - при оплате за счет средств от приносящей доход деятельности: Дт 2 302 09 830 Кр 2 201 01 610

Светлана # 21 октября 2009 в 14:12 0

Спасибо огромное за столь подробный ответ.

moe imya # 10 ноября 2009 в 17:25 0

А при собственном изготовлении и реализации БСО какие д.б. проводки?

Валентина # 23 июня 2010 в 11:19 0

А как правильно уничтожать устаревшее приложение к диплому? Возник спор.

1. Сжечь полностью

2. Полностью перечеркнув (350 шо) приложить к акту

3. Отрезанную полоску с гербом прикрепить к акту остальное сжечь?

Организации бюджетной сферы при выполнении своих уставных задач используют широкий спектр документации. Некоторые из этих документов должны изготавливаться на бланках строгой отчетности. В законодательстве нет общего определения для этого вида документов. В общем смысле бланки строгой отчетности это бланки, подлежащие специальному учету и имеющие уникальные идентификационные номера. Используются бланки строгой отчетности, как правило, для подтверждения какого либо статуса, свершившегося факта, фиксации важной информации или права на что-либо и т.п.

Формы бланков строгой отчетности, используемых организациями бюджетной сферы весьма разнообразны. Это могут быть аттестаты, дипломы, удостоверения, трудовые книжки и вкладыши к ним, медицинские книжки, бланки различных лицензий и свидетельств, родовые сертификаты, листки нетрудоспособности (так называемые больничные листы), санаторно-курортные путевки, военные билеты и многие другие.

Кстати, квитанция, которая выдается взамен чека контрольно-кассовой техники при расчетах с населением за оказанные услуги, так же является бланком строгой отчетности. Такая квитанция подтверждает факт приема денежных средств за оказанные услуги и выдается в случаях, когда бюджетное учреждение не использует ККТ. Форма этой квитанции (ф.0504510) утверждена законодательно, и используя автоматизированную систему BLANKSOMAT, ее можно легко изготовить.

В каждой отрасли, как правило, издаются отдельные нормативные акты, посвященные учету бланков строгой отчетности. Но проанализировав информацию, изложенную в этих нормативных актах, можно выделить основные правила которым подчиняется бюджетный учет БСО. Прежде всего, необходимо назначить ответственных за учет БСО и сформировать специальную комиссию, которая будет принимать, инвентаризировать, выдавать и списывать БСО. Так же нужно обеспечить условия для соблюдения требований, предъявляемых к безопасному хранению бланков строгой отчетности. Далее рассмотрим порядок учета и хранения некоторых БСО в организациях бюджетной сферы.

Бланки трудовых книжек и вкладышей к ним необходимо учитывать и хранить в соответствии с «Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателя» (утверждены постановлением Правительства от 16.04.2003 года № 225). Согласно этого документа для учета бланков трудовой книжки и вкладышей в нее необходимо вести приходно-расходную книгу по учету бланков трудовой книжки и вкладышей в нее и книгу учета движения трудовых книжек и вкладышей в них. Формы этих книг утверждены постановлением Минтруда РФ от 10.10.200З № 69 «Об утверждению Инструкции по заполнению трудовых книжек». Бланки трудовой книжки и вкладыша в трудовую книжку изготовляются Объединением «ГОЗНАК».

Бланки листков нетрудоспособности учитываются и хранятся в соответствии с «Инструкцией о порядке обеспечения бланками листков нетрудоспособности, и их учета и хранения» (утверждена приказом Фонда социального страхования РФ и Минздрава РФ от 29.01.2004 года № 18/29). ФСС размещает заказы на изготовление бланков листков нетрудоспособности на предприятиях-изготовителях, а затем снабжает ими медицинские организации. Учет «больничных» ведется на бумажных и магнитных носителях и по ходу их движения от предприятия-изготовителя до медицинских организаций заполняются различные регистры учета: Книга прихода и расхода бланков листков нетрудоспособности, Книга получения бланков листков нетрудоспособности, Книга распределения бланков листков нетрудоспособности. Бланки листков нетрудоспособности должны храниться в специальных помещениях, сейфах или специальных шкафах, обитых оцинкованным железом, с надежными замками. Помещения запираются замками и опечатываются.

Порядок учета бланков документов, подтверждающих уровень образования, регламентируется несколькими нормативными актами, поскольку в зависимости от вида образования правила могут регулироваться разными министерствами. Однако порядок этот практически идентичен и заключается в следующем: бланки учитываются по специальному реестру, учет выдачи отражается в книгах регистрации или в книгах учета, а книги эти должны быть пронумерованы, прошнурованы и опечатаны. Храниться БСО должны в условиях, исключающих несанкционированный доступ в специально оборудованных помещениях, сейфах или металлических шкафах с надежными замками.

Основной и самый действенный метод контроля сохранности БСО это проведение инвентаризации и прочих контрольных проверок. Методика проведения инвентаризации БСО подробно описана в другой статье. А вот порядок оформления результатов инвентаризации в организациях бюджетной сферы отличается от прочих организаций. Составляется инвентаризационная опись (сличительная ведомость) по форме 0504086. Если выявлены расхождения с фактическим наличием, то составляется ведомость расхождений по результатам инвентаризации по форме 0504092. Недостающие бланки списываются актом о списании бланков строгой отчетности по форме 0504816. Указанные в настоящем абзаце документы, утверждены приказом Минфина РФ от 15.12.2010 № 173н.

Расходы на приобретение бланков строгой отчетности относятся на подстатью 226 «Прочие работы, услуги» КОСГУ. БСО не учитываются на балансе. Их необходимо учитывать на забалансовом счете 03 «Бланки строгой отчетности». Учет осуществляется либо в условной оценке 1 бланк — 1 рубль, либо по стоимости приобретения бланков. Выбранный способ закрепляется в учетной политике. Учет ведется в разрезе ответственных за их хранение и выдачу лиц, мест хранения или с другой аналитикой.

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2006, N 9

УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИУчреждения здравоохранения при оказании тех или иных медицинских услуг, в том числе на платной основе, используют различные бланки строгой отчетности (БСО). Такие бланки, как правило, содержат обязательные реквизиты: наименование, серию и номер и подлежат особому учету. В данной статье рассматриваются порядок отражения БСО в бюджетном учете и основные требования, предъявляемые к операциям с ними.

Порядок ведения бюджетного учета БСО регулируется Инструкцией по бюджетному учету, утвержденной Приказом N 25н (далее - Инструкция N 25н) <*>. Согласно ее требованиям БСО, находящиеся в учреждении на хранении и выдаваемые под отчет, учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 руб. за 1 бланк. Однако они приобретаются по фактической стоимости по коду Экономической классификации расходов, утвержденной Приказом Минфина России N 152н (далее - Экономическая классификация расходов) <**>, - 226 "Прочие услуги", что также подтверждается Письмом Минфина России от 14.04.2006 N 02-14-10/880.

<*> Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 10.02.2006 N 25н.

<**> Экономическая классификация расходов, утвержденная Приказом Минфина России от 21.12.2005 N 152н.

Израсходованные, а также испорченные БСО списываются по Акту о списании бланков строгой отчетности (ф. 0504816), который подписывается членами комиссии и утверждается руководителем учреждения на основании ведомости расхождений по результатам инвентаризации (п. 236 Инструкции N 25н). Акт применяется для списания БСО (в том числе негодных к применению), а также испорченных бланков трудовых книжек и вкладышей к ним.

Аналитический учет по счету 03 "Бланки строгой отчетности" ведется по каждому виду бланков и местам их хранения в Книге учета бланков строгой отчетности (ф. 0504045), утвержденной Приказом Минфина России N 123н (далее - Приказ N 123н) <*>.

<*> Приказ Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

Ежемесячно формируется журнал по прочим операциям по счету 03 "Бланки строгой отчетности", который подшивается вместе с первичными документами, подтверждающими движение БСО.

Порядок учета и хранения БСО целесообразно прописать в учетной политике учреждения, которая утверждается приказом его руководителя. В этом же документе следует указать перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда России N 85 <*>.

<*> Постановление Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества".

Перечисленные в п. 236 Инструкции N 25н виды БСО (квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним) - далеко не все БСО, применяемые в медицинских учреждениях. Их учет регулируется не только Инструкцией N 25н, но и другими нормативными актами, принятыми Министерством здравоохранения и социального развития РФ, в том числе входящими в его состав федеральными службами и агентствами, а также документами региональных и местных уровней власти РФ.

Условно все БСО, используемые учреждениями здравоохранения, можно разделить на следующие группы:

- применяемые учреждениями здравоохранения при расчетах с населением;

- выдаваемые учреждениями населению в соответствии с законодательством РФ;

- подтверждающие оказание медицинских услуг;

- общепринятые БСО, используемые учреждениями при осуществлении финансово-хозяйственной деятельности.

Учет БСО каждой из этих групп в регистрах бюджетного учета, а также порядок их хранения, заполнения и выдачи имеют свои особенности. Предлагаем рассмотреть некоторые из них.

Бланки строгой отчетности, применяемые учреждениями здравоохранения при расчетах с населениемБольшинство учреждений здравоохранения оказывает платные услуги. После принятия Федерального закона N 54-ФЗ <*> наличные расчеты с населением необходимо вести с использованием ККТ. Однако согласно п. 2 вышеуказанного Закона организации могут применять вместо ККТ бланки строгой отчетности в соответствии с порядком, определяемым Правительством РФ. В данный момент такой порядок установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники <**> (далее - Положение N 171) и уточнен Письмом Минфина России от 27.09.2005 N 03-01-20/5-193.

<*> Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

<**> Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденное Постановлением Правительства РФ от 31.03.2005 N 171.

Согласно п. 5 Положения N 171 БСО должен содержать следующие обязательные реквизиты:

- сведения об утверждении формы бланка;

- наименование, шестизначный номер и серию;

- код формы бланка по Общероссийскому классификатору управленческой документации;

- наименование и код организации, выдавшей бланк;

- единицу измерения оказания услуг;

- стоимость услуги в денежном выражении;

- дату осуществления расчета;

- наименование должности, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации.

Серия и номер на бланке проставляются его изготовителем. Дублирование серии и номера на БСО, имеющих отрывные части, не допускается. Исключение составляют бланки, которые заполняются в двух экземплярах с использованием копировальной или самокопировальной бумаги.

Документы, оформленные на бланках строгой отчетности, являются первичными учетными документами. При их оформлении следует руководствоваться требованиями п. 2 ст. 9 Федерального закона N 129-ФЗ <*>, то есть бланки должны заполняться четко и разборчиво. Подчистки и исправления на них не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету за тот день, в котором они выписаны.

<*> Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Учет БСО, выдаваемых взамен кассовых чеков, ведется по их наименованиям, сериям и номерам в книге учета бланков строгой отчетности (ф. 0504045). Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером учреждения, скреплены печатью (штампом).

Согласно п. 19 Положения N 171 бланки хранятся в металлических шкафах и (или) сейфах. Допускается в случае их большого количества хранение в специально оборудованных опломбированных помещениях в условиях, исключающих их порчу и хищение бланков.

Инвентаризация БСО осуществляется одновременно с инвентаризацией наличных денежных средств в кассе учреждения. При осуществлении контроля надлежащего использования бланков проверяется наличие на сброшюрованных бланках печати учреждения и подписи главного бухгалтера, сохранность копий бланков (корешков), отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях (корешках), суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию, или в кассовых отчетах.

Упакованные в опечатанные мешки копии использованных бланков (корешки), подтверждающие суммы принятых наличных денежных средств, хранятся в учреждении в систематизированном виде не менее 5 лет (п. 23 Положения N 171). По окончании установленного срока хранения копии использованных бланков уничтожаются на основании Акта о списании бланков строгой отчетности (ф. 0504816). Также уничтожаются некомплектные или испорченные бланки.

Пример 1. Медицинское учреждение оказало услуги массажа клиенту на сумму 590 руб. Учреждение не использует ККТ. Взамен кассового чека выписаны бланки строгой отчетности - квитанция, подтверждающая прием денежных средства от клиента, по форме 0504510 от 20.07.2006, серия ЛХ N 0014699 и приходный кассовый ордер по форме 0310001 от 20.07.2006 N 265 на сумму 590 руб. Квитанция заполняется в двух экземплярах с использованием копировальной бумаги. Копия квитанции выдается клиенту.

Денежные средства приняты кассиром и отражены в кассовой книге по форме 0504514 (Приложение N 2 к Инструкции N 25н). Квитанция подшита к журналу операций по счету "Касса" в качестве первичного документа, подтверждающего прием денег в кассу учреждения.

В бухгалтерском учете учреждения будут сделаны следующие проводки:

От редакции. Проблема использования учреждениями здравоохранения БСО при расчетах с населением также освещена в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", N 3, 2006 в рубрике "Вопрос-ответ".

Бланки строгой отчетности, выдаваемые учреждениями при оказании населению медицинской помощи в соответствии с законодательством РФОказание учреждениями здравоохранения медицинских услуг подтверждается оформлением соответствующих документов, большинство из которых является бланками строгой отчетности. К таким документам, например, можно отнести листки нетрудоспособности, справки и т.д. Рассмотрим оформление, выдачу и отражение в бюджетном учете некоторых из них.

Листки нетрудоспособностиПорядок обеспечения бланками листков нетрудоспособности медицинских организаций, имеющих лицензию на осуществление работ и услуг по оказанию соответствующей медицинской помощи, включая проведение экспертизы временной нетрудоспособности, а также их учета и хранения определен Инструкцией N 18/29 <*>.

<*> Инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения, утв. Приказом ФСС РФ и Минздрава России от 29.01.2004 N 18/29.

Изготовление бланков листков нетрудоспособности обеспечивает ФСС РФ. Региональные отделения ФСС РФ обеспечивают бланками листков нетрудоспособности медицинские организации по мере необходимости на основании отчетов-заявок на получение бланков листков нетрудоспособности, предоставляемых ими на соответствующий квартал года.

Выдача бланков листков нетрудоспособности ФСС РФ оформляется накладной в двух экземплярах, один из которых (первый) передается медицинскому учреждению, второй остается в региональном отделении ФСС РФ. Причем согласно требованиям Инструкции N 18/29 доставка бланков листков нетрудоспособности от регионального отделения фонда производится за счет средств получателя бланков.

Бланки листков нетрудоспособности являются документами строгой отчетности и должны храниться в специальных помещениях, сейфах или в специально изготовленных шкафах, обитых оцинкованным железом, с надежными внутренними или навесными замками. Помещения, сейфы, шкафы, где хранятся бланки, должны быть закрыты на замки и опечатаны.

Учет прихода и расхода бланков листков нетрудоспособности осуществляется учреждениями здравоохранения в книге получения бланков листков нетрудоспособности, заполняемой при получении бланков от органа управления здравоохранением, и книге распределения бланков листков нетрудоспособности. Форма книг приведена в Приложениях NN 2 и 3 к Инструкции N 18/29.

Книги получения и распределения бланков листков нетрудоспособности должны быть пронумерованы, прошнурованы и иметь на последней странице запись: наименование организации, количество страниц, печать организации и подпись руководителя. Записи в книгах производятся в хронологическом порядке при совершении операции лицом, ответственным за получение, выдачу и хранение бланков листков нетрудоспособности.

Корешки бланков листков нетрудоспособности хранятся в медицинских организациях в течение трех лет, после чего уничтожаются. При уничтожении составляется Акт об уничтожении корешков бланков листков нетрудоспособности, срок хранения которых истек. Форма акта приведена в Приложении N 4 к Инструкции N 18/29. Вместе с данным актом бюджетными учреждениями здравоохранения составляется Акт о списании бланков строгой отчетности.

Медицинские организации ведут учет испорченных, утерянных, похищенных бланков листков нетрудоспособности в книге учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (Приложение N 5 к Инструкции N 18/29).

В конце года медицинские организации передают информацию об испорченных, утерянных и похищенных бланках листков нетрудоспособности в региональное отделение ФСС РФ. Испорченные бланки листков нетрудоспособности хранятся в медицинских организациях в отдельной папке с описью, в которой указываются фамилия, имя, отчество лечащего врача, дата сдачи, номера и серии испорченных бланков. Уничтожение испорченных бланков листков нетрудоспособности производится в медицинских организациях по истечении трех лет комиссией, созданной по приказу руководителя медицинской организации, по Акту об уничтожении испорченных бланков листков нетрудоспособности (Приложение N 6 к Инструкции N 18/29). Ответственность за получение, хранение и распределение бланков, а также за учет и отчетность по ним несут руководители и главные бухгалтеры региональных отделений фонда, медицинских организаций. В свою очередь, лечащие врачи, а также работники медицинской организации, оформляющие листки нетрудоспособности централизованно на основании приказа руководителя медицинской организации, несут личную ответственность за сохранность полученных бланков.

Порядок выдачи листков нетрудоспособности определен Инструкцией N 206 <*>. В соответствии с п. 1.3. Инструкции N 206 право на выдачу листков нетрудоспособности физическим лицам имеют лечащие врачи государственной, муниципальной и частной системы здравоохранения на основании лицензии на проведение экспертизы временной нетрудоспособности.

<*> Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденная Приказом Минздравмедпрома России от 19.10.1994 N 206 и Постановлением ФСС РФ от 19.10.1994 N 21.

Листки нетрудоспособности выдаются лечащим врачом в день установления нетрудоспособности, включая праздничные и выходные дни при предъявлении физическим лицом - пациентом документа, удостоверяющего его личность. Не допускается выдача листка нетрудоспособности за прошедшие дни, когда больной не был освидетельствован врачом.

Согласно п. 1.5. Инструкции N 206 не имеют права на выдачу документов, удостоверяющих временную нетрудоспособность, медицинские работники станций (отделений) скорой медицинской помощи, переливания крови, учреждений судебно-медицинской экспертизы, бальнеогрязелечебниц и городских курортных водогрязелечебниц, домов отдыха, туристических баз, учреждений санэпиднадзора.

В случае заболевания студентов и учащихся средних и высших учебных заведений для освобождения их от учебы выдается справка по установленной форме.

По беременности и родам листок нетрудоспособности выдается врачом - акушером-гинекологом, а при его отсутствии - врачом, ведущим общий прием.

Порядок оформления листка нетрудоспособности утвержден Приложением N 4 к Приказу Минздравмедпрома России N 5 <*> (далее - Приказ N 5).

<*> Приказ Минздравмедпрома России от 13.01.1995 N 5 "О мерах по совершенствованию экспертизы временной нетрудоспособности".

Листок нетрудоспособности является многофункциональным документом, служащим основанием для освобождения от работы в случае временной нетрудоспособности и начисления по нему пособия.

Лицевая сторона бланка листка нетрудоспособности заполняется лечащим врачом. Обратная сторона - администрацией учреждения, в котором работает пациент.

Записи в листке нетрудоспособности (справке) производятся синими, фиолетовыми или черными чернилами на русском языке. Исправленный или зачеркнутый текст подтверждается записью "исправленному верить", подписью лечащего врача и печатью лечебно-профилактического учреждения.

Обратите внимание: на бланке допускается не более двух исправлений.

Листок нетрудоспособности не может быть закрыт по просьбе пациента или по требованию администрации с места его работы.

При утере листка нетрудоспособности дубликат выдается лечащим врачом при наличии справки с места работы о том, что пособие по данному листку нетрудоспособности не выплачено. В верхнем правом углу бланка делается запись - "дубликат", в разделе "освобождение от работы" одной строкой записывается весь период нетрудоспособности, заверяется лечащим врачом и заместителем руководителя лечебно-профилактического учреждения по клинико-экспертной работе. Одновременно делается соответствующая запись в медицинской документации и проставляется номер выданного листка нетрудоспособности.

Согласно Постановлению ФСС РФ N 25 <*> при оформлении документов, удостоверяющих временную нетрудоспособность граждан, и других медицинских документов специальные печати или штампы учреждения (организации) используются без указания его профиля.

<*> Постановление ФСС РФ от 17.05.1995 N 25 "О печатях и штампах для оформления медицинских документов".

Номера бланков листков нетрудоспособности, даты их выдачи, продления или выписки на работу записываются в амбулаторной карте (истории болезни).

Порядок учета и хранения документов, удостоверяющих временную нетрудоспособность, определен в Приложении N 5 к Приказу N 5. Органы управления здравоохранением и лечебно-профилактические учреждения должны вести точный количественный учет прихода, наличия и расхода бланков. Для этих целей ведется книга учета бланков листков нетрудоспособности в лечебно-профилактических учреждениях. Записи в книге производятся в хронологическом порядке при совершении операций лицом, ответственным за получение и хранение бланков документов, удостоверяющих временную нетрудоспособность.

Использование бланков листков нетрудоспособности внутри лечебно-профилактического учреждения фиксируется в книге регистрации распределения бланков.

Все документы о получении и расходовании бланков документов, удостоверяющих временную нетрудоспособность, нумеруются в хронологическом порядке, сброшюровываются и хранятся в папках. Документы по приходу бланков хранятся отдельно от документов по их расходу. На документах должна быть отметка о записи в книгу.

Учет справок в связи с болезнью студентов, учащихся техникумов, профессионально-технических училищ, школ (ф. 095у) ведется отдельно.

Медицинские работники лечебно-профилактических учреждений получают бланки листков нетрудоспособности под расписку от лиц, ответственных за их хранение и распределение, уполномоченных главным врачом, отчитываются о расходовании документов, сдавая корешки ранее полученных бланков. За сохранность полученных бланков медицинские работники несут личную ответственность.

Учет бланков листков нетрудоспособности, выдаваемых врачами (фельдшерами), производится в журналах регистрации (ф. 036у).

Бюджетный учет листков нетрудоспособности как бланков строгой отчетности ведется на забалансовом счете 03 "Бланки строгой отчетности". Для более четкого учета рекомендуется в учетной политике учреждения ввести дополнительные субсчета: 03/1 "Бланки строгой отчетности у материально-ответственных лиц", 03/2 "Бланки строгой отчетности, выданные работнику". Кроме того, рекомендуем оформлять использование бланков медицинскими работниками авансовыми отчетами с приложением к ним корешков листков нетрудоспособности.

Пример 2. В июне 2006 г. поликлиникой N 2 получено от вышестоящей организации централизованно 10 000 бланков листков нетрудоспособности. Полученные материально-ответственным лицом бланки хранятся в сейфе в специальном помещении. В июле 2006 г. выдано под расписку терапевту 20 листков нетрудоспособности. В учетной политике учреждения отмечено, что отчет медицинскими работниками по используемым листкам нетрудоспособности производится в последний день месяца. В течение июля 2006 г. терапевт выписал 11 листков нетрудоспособности, что подтвердил авансовым отчетом от 31.07.2006 N 1563 с приложенными к нему корешками листков нетрудоспособности. 31.07.2006 составлен Акт о списании бланков строгой отчетности (ф. 0504816).

В учете учреждения бухгалтером будут сделаны следующие записи:

За июль 2006 г. сформирован журнал по прочим операциям по счету 03 "Бланки строгой отчетности". Все первичные документы, подтверждающие поступление и выбытие бланков строгой отчетности, подшиты к журналу.

От редакции. В продолжение темы будет рассмотрен учет в регистрах бюджетного учета, а также порядок хранения, заполнения и выдачи БСО, оформляемых при:

- приеме, хранении и выдаче вещей, денег, денежных документов и ценностей, принадлежащих больным, находящимся в лечебно-профилактических учреждениях здравоохранения;

- заготовке и переработке крови в учреждениях здравоохранения и др.

Окончание см. "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2006, N 10

Подписано в печать

Ассоциация содействует в оказании услуги в продаже лесоматериалов: отделка гипсокартоном бруса по выгодным ценам на постоянной основе. Лесопродукция отличного качества.