Рейтинг: 4.1/5.0 (1733 проголосовавших)

Рейтинг: 4.1/5.0 (1733 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Книга учета бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Книга учета бланков строгой отчетностиСправочная информация: "Формы бюджетной отчетности казенных учреждений и органов власти, формы бухгалтерской отчетности бюджетных и автономных учреждений, формы первичных учетных документов и регистров бухгалтерского учета учреждений"

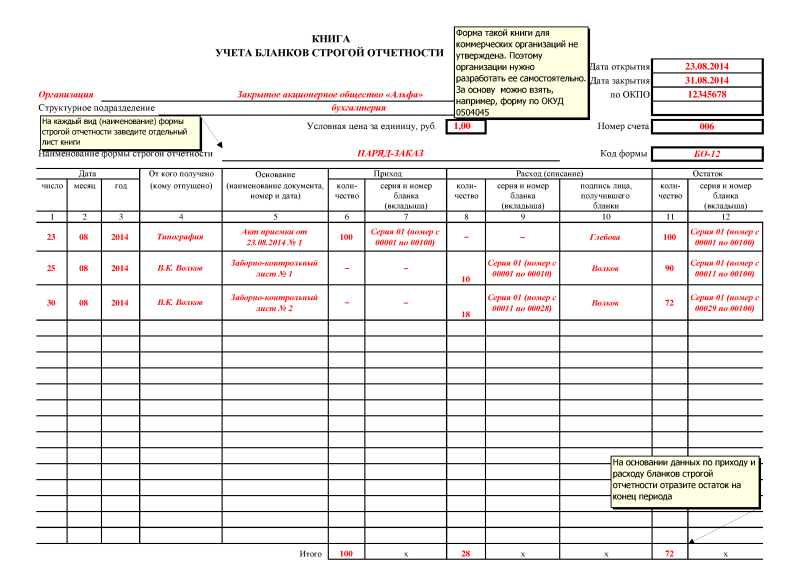

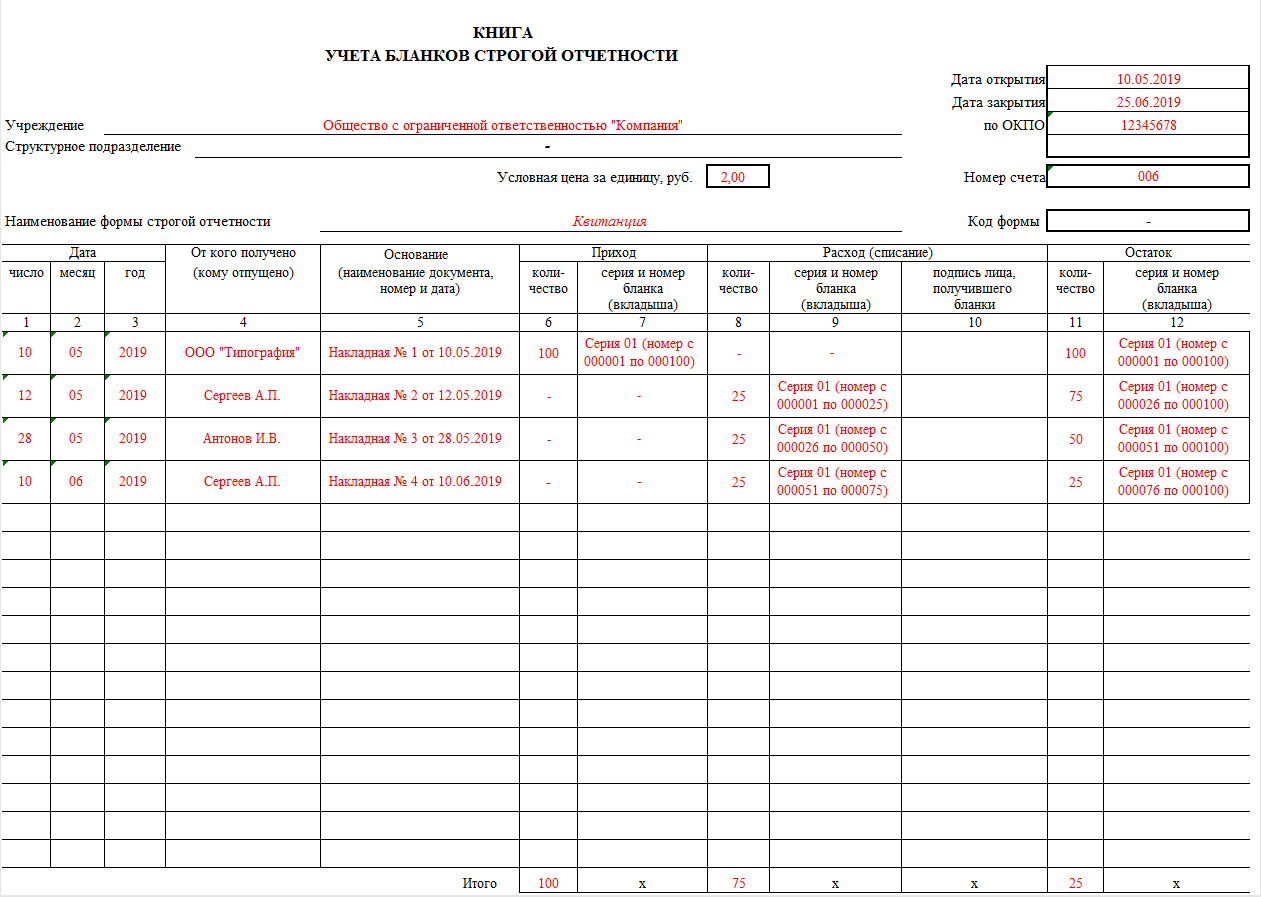

(Материал подготовлен специалистами КонсультантПлюс) Книга учета бланков строгой отчетности (ОКУД 0504045)

Приказ Минфина России от 30.03.2015 N 52н

"Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению"

(Зарегистрировано в Минюсте России 02.06.2015 N 37519) КНИГА УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Статьи, комментарии, ответы на вопросы. Книга учета бланков строгой отчетностиДокумент доступен: в коммерческой версии КонсультантПлюс

Если организация или ИП оказывает услуги населению, в этом случае они могут не применять кассовую технику (ККТ, ККМ). а взамен этого при наличных расчетах оформляются бланки строгой отчетности. А поскольку БСО - это бланки с номерами, поэтому необходимо организовать учет таких бланков.

Почему нужно вести учет бланков строгой отчетности БСО ?Организации и предприниматели. работающие в сфере оказания услуг населению, чаще всего ведут расчеты с гражданами за оказанные услуги наличными. Если же ККТ не применяется, то получение оплаты нужно оформлять с помощью бланка строгой либо стандартного образца, либо разработанных самими.

Порядок учета, хранения, инвентаризации, контроль за использованием бланков строгой отчетности БСО осуществляются в соответствии с Положением о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В пункте 13 этого Положения сказано:

«Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом)».

Нужно ли заверять книгу учета БСО в налоговых органах ?Когда открывается новая книга учета бланков БСО издают локальный акт организации (приказ) или распоряжение частного предпринимателя. в котором необходимо утвердить порядок учета и хранения бланков БСО, а также назначить сотрудника, который будет отвечать за учет бланков строгой отчетности и ведение книги учета БСО. Рядом с печатью (штампом) на журнале учета желательно указать фамилию этого ответственного сотрудника. В случае, если в организации есть несколько обособленных подразделений, то книга учета БСО ведется одна, а бланки строгой отчетности передаются материально ответственным лицам в этих подразделениях по требованиям-накладным с указанием названий и номеров переданных бланков.

Заверять книгу учета бланков строгой отчетности БСО в налоговой инспекции не нужно .

Форма книги учета бланков строгой отчетности БСОФорму книги учета БСО организация или предприниматель ИП может разработать самостоятельно, так как законодательно утвержденной формы нет. В качестве примера книги учета можно использовать форму 0504045. утвержденную для бюджетников приказом Минфина России от 15 декабря 2010 г. № 173н.

Примечание. Выбранная форма книги учета утверждается приказом руководителя организации.

При заполнении книги в ней указываются все бланки строгой отчетности, номера, серии, названия. Указывается наличие бланков, их прием и передача. Каждая операция заверяется подписью ответственного лица.

На основании остатка на начало, прихода и расхода выводится остаток на конец периода.

Проверка бланков строгой отчетности проводится одновременно с инвентаризацией денежных средств в кассе .

В электронном виде книга учета бланков строгой отчетности не ведется. Такой вывод следует из требований пункта 13 Положения. что все листы книги должны быть пронумерованы, прошнурованы и скреплены печатью во избежание их исправления или замены. Соблюсти эти требования Положения возможно, только если книга ведется на бумажном носителе.

Штрафы за нарушения учета бланков строгой отчетности БСОВ случае если книга учета бланков строгой отчетности не ведется совсем или ведется с нарушениями, то при проверке фирме или индивидуальному предпринимателю может грозить как налоговая, так и административная ответственность за нарушение порядка учета и сроков хранения бланков строгой отчетности (гл. 16 Налогового кодекса РФ. ст. 2.1 Кодекса РФ об административных правонарушениях).

Налоговая инспекция может применить статью 120 Налогового кодекса РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения». Штраф по этой статье составляет от 10 000 до 30 000 руб.

Кроме того, по представлению налоговой инспекции суд может применить к сотруднику фирмы, ответственному за хранение документов, или к руководителю фирмы или индивидуальному предпринимателю административную ответственность в виде штрафа на сумму от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения документов (ст. 15.11 Кодекса РФ об административных правонарушениях ).

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Шаг 1. Фиксируем поступление:

Шаг 2. Отражаем выдачу определенного их количества в подотчет МОЛ (материально ответственному лицу):

ПОДСКАЗКА! Испорченный или неправильно заполненный бланк перечеркивается и прилагается к книге БСО за тот день, в котором он заполнялся, но дополнительную запись по поводу возврата производить не нужно (см. п. 10 Положения № 359). В то же время пометку об аннулировании можно и поставить, ошибкой это не будет. Не забывайте, что сдавать, в случае порчи, необходимо полный комплект, т.е. два экземпляра (оригинал и копию или оригинал и корешок).

Шаг 3. Приход неиспользованных экземпляров. Выдавая бланки материально ответственным лицам, вы должны требовать у них отчет об их использовании с установленной периодичностью, в случае, когда специально оборудованное место в офисе одно, возврат придется проводить в конце каждого рабочего дня, чтобы не нарушать п.16 Положения № 359. При возврате неиспользованных документов нужно отразить их приход.

ПОДСКАЗКА! На практике возврат неиспользованных бланков от МОЛ целесообразно требовать только в случае, если в ближайший период этот конкретный сотрудник не будет осуществлять операций с ними (например, собирается в отпуск или командировку). В ином случае лучше выдавайте следующую порцию бланков с учетом неиспользованных экземпляров, но только в случае, когда есть оборудованное должным образом место хранения, к примеру, при наличии нескольких точек обслуживания или филиалов, а так же в случае, когда в офисе имеется несколько сейфов, и находятся они в распоряжении подотчетных лиц.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыМногие индивидуальные предприниматели предпочитают пользоваться данным им законом правом и выдавать вместо кассовых чеков бланки строгой отчётности, получая оплату за предоставленные услуги. Но в названии не зря присутствует определение «строгой отчётности». Правила требуют, чтобы ИП и фирмы вели учёт бумаг на всех этапах.

Книга учёта БСО – что это и с чем едят![]()

Бланки строгой отчётности учёт бсо

Бланки строгой отчетности бывают напечатанными типографским способом, а бывают выполненными с помощью автоматической системы. В первом случае для их учёта необходимо завести специальную книгу.

В ней отображаются данные о перемещении БСО.

В целом, там можно найти:

При этом, туда не вписываются сведения о документах, которые были выданы клиентам. Она создаётся для ведения лишь внутренней отчётности. Это также значит, что сюда не нужно вносить данные о движении денег, в частности — о полученных суммах за оказанные услуги. Для этого используются совсем другие формы отчётов.

Книга учёта БСО ведётся строго для того, чтобы по ней можно было определить общее количество бумаг, находящихся в данный момент на хранении у материально ответственного лица. А также разницу с напечатанным количеством.

Форма книги

Книга учёта БСО

Поскольку бумага такого рода относится к категории документов внутреннего характера, то органы власти не утверждали обязательной формы для неё. Каждая фирма или индивидуальный предприниматель разрабатывают и утверждают её сами. Это позволяет подобрать наиболее удобный формат. За основу можно взять ОКУД 0504045, которая хотя и утратила силу, но вполне сойдёт в качестве примера.

Правда есть определённые требования, которые должны быть соблюдены.

Поскольку книга всё же является документом, предназначенным для учёта, то каждый её распечатанный лист должен быть пронумерован и подписан ответственным лицом.

Естественно, все листы должны быть сшиты.

Перечень граф типовой книги содержит:

И должна присутствовать таблица, где указываются:

Книга учёта БСО

Заполнять книгу надо разборчивым, понятным почерком. Не оставляя пустыми все нужные графы.

Книга (журнал) учета БСО применяется для ведения учета бланков строгой отчетности напечатанных типографским способом.

В данной книге отражается информация по количеству:

Обратите внимание. в книге учета БСО не нужно отражать сведения по каждому бланку выданному клиенту. Книга предназначена только для ведения внутреннего учета.

Многие предприниматели также ошибочно полагают, что в журнал БСО необходимо заносить сведения о доходах, полученных по бланкам строгой отчетности. Это не так.

В книге БСО указываются только данные, касающиеся количественных перемещений бланков (получение в типографии, выдача материально ответственным лицам, остаток и списание). В свою очередь учет доходов полученных по БСО осуществляется в КУДиР .

Форма книги учета БСОБланк книги учета БСО действующий в 2016 году вы можете бесплатно скачать по этой ссылке .

Утвержденной формы книги учета БСО не существует. поэтому при необходимости вы можете разработать свой наиболее удобной вариант (как правило, за основу берут форму по ОКУД 0504045).

Обратите внимание. листы распечатанной книги учета бланков строгой отчетности должны быть пронумерованы, прошнурованы и подписаны руководителем и главбухом (либо ИП) и скреплены печатью.

Как заполнять книгу учета БСО Инструкция по заполнению книги учета БСОВ строке «Учреждение» указывается полное наименование организации или ИП в соответствии с учредительными документами. Например, «Индивидуальный предприниматель Петров И.А.» или «Общество с ограниченной ответственностью «Компания»» .

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Дата открытия» указывается дата начала ведения книги учета (как правило, совпадает с датой получения первой партии БСО).

В поле «Дата закрытия» указывается дата окончания ведения книги учета.

В поле «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Поле «Номер счета» заполняют только организации, которые ведут бухгалтерский учет (как правило, указывается забалансовый счет «006» ).

В поле «Наименование формы строгой отчетности» указывается форма БСО (квитанция, туристическая путевка, билет, абонемент и т.д.).

В поле «Код формы» указывается код формы БСО (БО-1, БО-2 и т.д.). Если на бланке строгой отчетности данный код не указан, то в этом поле можете поставить прочерк.

В столбце «Дата» построчно указываются даты (число месяц и год):

В столбце «От кого получено (кому отпущено)» построчно указывается:

В столбце «Основание» указывается наименование, номер и дата документа, на основании которого были получены или выданы БСО (например, «Накладная № 10 от 01.05.2016 г.» ).

Столбец «Приход» заполняется при получении БСО (как правило, из типографии). В нем указывается количество полученных бланков, серия, а также номера первого и последнего бланков. Например, «Серия 01 (номер с 000001 по 000100)».

Столбец «Расход» заполняется при выдаче БСО материально ответственным лицам (МОТ). В нем указывается количество выданных бланков, серия, а также номера первого и последнего бланков. Работник, получивший бланки должен поставить свою подпись (при получении БСО из типографии подпись ставит лицо ответственное за их получение).

В столбце «Остаток» указывается количество БСО, которые хранятся в организации (у ИП) за вычетом бланков выданных материально ответственным лицам.

Внизу каждой страницы книги учета БСО в графе «Итого» выводится общее количество полученных, выданных и оставшихся бланков строгой отчетности.

Образец (пример) заполнения книги учета БСОНиже представлен образец заполненной книги учета БСО 2016 года:

Я ИП на упрощенке, без работников. Помогите в заполнении книги по учету БСО, пожалуйста.

1) Правильно ли я понимаю, что эта книга нужна только для регистрации получения бланков из типографии и потом доверенными лицами? То есть выдача БСО клиентам уже не учитывается в книге БСО? Тогда получается у меня там будет всего 2 внесения, пока все БСО не закончатся или до первой инвентаризации: получение БСО из типографии и выдача их самой себе?

2) Так как у меня нет наемных работников, получается, что я сама себе выдаю эти БСО и в графе «от кого получено или кому отпущено» я пишу свое имя?

3) Что указывать в графе «Основание (наименование документа, номер и дата)? Я даже с типографией никаких договоров не заключала, никаких накладных не было. Просто перечислила деньги на карту. А уж при передаче БСО смой себе я тем более никаких документов не изготавливала.

4) Как часто нужно проводить инвентаризацию? И как это делать?

5) Нумеровать страницы мне нужно самой? Просто проставить номера в ручную и все?

19 Апреля 2016, 14:45 Оксана, г. Ростов-на-Дону

Ответы юристов (4)

Здравствуйте уважаемая Оксана!

1) Правильно ли я понимаю, что эта книга нужна только для регистрации получения бланков из типографии и потом доверенными лицами? То есть выдача БСО клиентам уже не учитывается в книге БСО? Тогда получается у меня там будет всего 2 внесения, пока все БСО не закончатся или до первой инвентаризации: получение БСО из типографии и выдача их самой себе?

Да все верно Оксана, заполняете каждый приход (при получении из типографии) и расход (выдача бланков себе).

2) Так как у меня нет наемных работников, получается, что я сама себе выдаю эти БСО и в графе «от кого получено или кому отпущено» я пишу свое имя?

Все верно, поскольку Вы ИП без работников, вписываете свои ФИО.

3) Что указывать в графе «Основание (наименование документа, номер и дата)? Я даже с типографией никаких договоров не заключала, никаких накладных не было. Просто перечислила деньги на карту. А уж при передаче БСО самой себе я тем более никаких документов не изготавливала.

Вам необходимо составить акт приема передачи БСО.

5) Нумеровать страницы мне нужно самой? Просто проставить номера в ручную и все?

Согласно пункту 13 Положения «Об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем ), а также скреплены печатью (штампом).

Что касается инвентаризации то согласно пункту 17 вышеуказанного положения:

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

19 Апреля 2016, 15:00

Уточнение клиентаМаксим, спасибо за подробный ответ!

Подскажите еще, акт приема передачи составлять в свободной форме или есть шаблон какой-то? Как это вообще оформлять? И тогда получается в графе "Основание (наименование документа, номер и дата) данные будут вноситься только один раз при изготовлении очередной партии. Правильно? Спасибо!

19 Апреля 2016, 22:49

Есть вопрос к юристу?

Город не указан

Здравствуйте, Оксана!

Основной документ, который регулирует ведение данной книги — Постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Формы утверждены Протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001 «О решениях Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам» (вместе с «Дополнением N 27. », утв. Решением ГМЭК от 29.06.2001, протокол N 4/63-2001).

1) Правильно ли я понимаю, что эта книга нужна только для регистрации получения бланков из типографии и потом доверенными лицами? То есть выдача БСО клиентам уже не учитывается в книге БСО? Тогда получается у меня там будет всего 2 внесения, пока все БСО не закончатся или до первой инвентаризации: получение БСО из типографии и выдача их самой себе?

2) Так как у меня нет наемных работников, получается, что я сама себе выдаю эти БСО и в графе «от кого получено или кому отпущено» я пишу свое имя?

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов.

Если у вас нет работника, то конечно же никого кроме себя вы не можете вписать в графы книги.

3) Что указывать в графе «Основание (наименование документа, номер и дата)? Я даже с типографией никаких договоров не заключала, никаких накладных не было. Просто перечислила деньги на карту. А уж при передаче БСО смой себе я тем более никаких документов не изготавливала. Акт, утвержденный руководителем организации, является основанием для принятия документов строгой отчетности на учет. В случае обнаружения расхождений или наличия бракованных бланков копия указанного акта направляется с претензионным письмом поставщику документов строгой отчетности.

Фактически это может быть любой документ, составленный и подписанный только вами (или вами и поставщиком), на основании которого приходуются бланки.

4) Как часто нужно проводить инвентаризацию? И как это делать?

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

Сроки проведения такой инвентаризации вы определяете сами на основании п.7 Указаний Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

5) Нумеровать страницы мне нужно самой? Просто проставить номера в ручную и все? 13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

То есть поставить номера, сшить и поставить подпись.

19 Апреля 2016, 15:06

Уточнение клиентаТимур, благодарю за вашу помощь!

Подскажите пожалуйста,у меня книга уже сшита. Я покупала в типографии. После нумерации где подпись ставить? На обложке или где-то еще?

19 Апреля 2016, 22:52

Советы Эксперта - Консультанта по вопросам Работы и Карьеры

Для любой организации важно правильное заполнение и строгий учет всех документов. Это необходимо как для слаженной внутренней работы предприятия, так и для успешного прохождения внешних проверок. Например, если в вашей фирме используются бланки строгой отчетности, необходимо знать, как их правильно учитывать. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути в Вашей работе и карьере.

Что необходимо иметь

- бланки отчетности;

- книга учета бланков .

Учет Бланков Ценных Бумаг - Экономический словарь 04.06.2010 Учет Бланков Ценных Бумаг - учет бланков ценных бумаг и других бланков строгой отчетности (квитанционные книжки, бланки удостоверений, дипломов

Краткое пошаговое руководство

Итак, приступим к действиям, настроившись на положительный результат .

Шаг - 1

Узнайте, какие бумаги относятся к бланкам строгой отчетности (БСО). БСО - это такие документы, которые могут служить заменой кассового чека. К ним относятся билеты, путевки, различные квитанции и так далее. Их все необходимо использовать и учитывать по специальным правилам. Выполнив это, переходим к следующим действиям .

Шаг - 2

Изготовьте книгу для учета бланков. Она должна состоять из отдельных листов с проставленными номерами страниц. Страницы должны быть сшиты нитью, которую необходимо закрепить бумагой, приклеенной на задней стороне книги. На бумаге должна стоять печать организации, причем таким образом, чтобы вставка новых и удаление старых страниц книги было невозможно без нарушения целостности печати. Также рядом со штампом организации должно стоять имя и подпись ответственного сотрудника. Также указывается число страниц в книге учета, во избежание изъятия и замены листов с данными. Выполнив это, переходим к следующим действиям .

Счет Бухгалтерского Учета 006 Бланки Строгой Отчетности - Экономический сло. 10.06.2010 Счет Бухгалтерского Учета 006 Бланки Строгой Отчетности счет, предназначенный для обобщения информации о наличии и движении находящихся на хране

Шаг - 3

Правильно заполняйте книгу. В ней должны быть указаны все бланки строгой отчетности, а также их номера, серии и названия. Эти данные лучше всего заносить в виде таблицы. Существует и официально принятая форма учета, о которой можно узнать из ряда приказов Министерства финансов. Но эта форма не является обязательной для исполнения. Например, можно регистрировать количество бланков на ежедневной основе или реже, в зависимости от условий работы организации. В книге указывается количество имеющихся в наличии бланков, а также их прием и передача. Каждое подобное событие заверяется подписью сотрудника, ответственного за хранение подобной документации. С ним должно быть заключено специальное соглашение о материальной ответственности. При передаче документации составляется специальный акт, который обычно хранится вместе с книгой учета. Выполнив это, переходим к следующим действиям .

Шаг - 4

Периодически проводите учет бланков строгой отчетности, сверяясь с книгой. При инвентаризации должна быть составлена опись, которую тоже нужно хранить вместе с книгой .

Надеемся ответ на вопрос - Как заполнять книгу учета бланков строгой отчетности - содержал полезные для Вас сведения. Удачи Вам в Работе и Карьере!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Другие материалы по теме: Как заполнять книгу учета бланков строгой отчетности - бланки строгой отчетности, документооборот предприятия, учет бланков

Книга учета бланков строгой отчетности ведется теми, кто вместо ККТ искользует БСО.

В этой статье вы найдете:

При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО). При этом бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных. Подробнее об оформлении бланков строгой отчетности смотрите в нашей статье .

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно.

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме, утвержденной протоколом ГМЭК от 29.06.2001 № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации.

Бланк книги учета бланков строгой отчетности![]()

Пример заполнения Книги учета бланков строгой отчетности скачать