Рейтинг: 4.2/5.0 (1758 проголосовавших)

Рейтинг: 4.2/5.0 (1758 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Подборка наиболее важных документов по запросу Уничтожение бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Уничтожение бланков строгой отчетностиПостановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" 19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Протокол заседания ГМЭК от 29.06.2001 N 4/63-2001

(с изм. от 27.11.2001)

(вместе с "Дополнением N 27. ", утв. Решением ГМЭК от 29.06.2001, протокол N 4/63-2001) 25. Копии квитанций, корешки, отрывные талоны и другие экземпляры использованных документов строгой отчетности, подтверждающие суммы принятых наличных денежных средств, хранятся в организации в систематизированном виде, упакованные в опечатанные мешки, в архиве или на складе организации не менее пяти лет. По окончании установленного срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации и проверки товарного отчета, использованные документы строгой отчетности, их копии и т.п. сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно. В таком же порядке комиссией изымаются и уничтожаются некомплектные или испорченные при изготовлении, хранении и пересылке документы строгой отчетности.

Вопрос: Об учете бланков строгой отчетности, разработанных ФССП России.

(Письмо Минфина России от 08.08.2016 N 02-07-10/46425) В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н, к бланкам строгой отчетности как объектам бухгалтерского учета относятся книжная, иная печатная продукция, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланочной продукции строгой отчетности (бланков ценных бумаг, квитанционных книжек, голограмм, аттестатов, дипломов, бланков удостоверений, бланков трудовых книжек (вкладышей к ним) и других бланков, изготовленных типографским способом по форме, утвержденной правовым актом органа власти, учреждения, в случаях, предусмотренных действующим законодательством, содержащих номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению (далее - бланки строгой отчетности)).

Вопрос: Об отражении в бухучете организаций государственного сектора Республики Крым землеустроительной проектно-технической документации, бланков строгой отчетности украинского образца.

(Письмо Минфина России от 30.11.2015 N 02-07-10/70056) 2. Согласно положениям пункта 337 Инструкции N 157н бланки строгой отчетности (например, бланки трудовых книжек, вкладыши к ним), находящиеся на хранении и выдаваемые в рамках хозяйственной деятельности учреждения, учитываются на счете 03 "Бланки строгой отчетности". Перечень бланков, относимых к бланкам строгой отчетности, устанавливается учреждением в рамках формирования учетной политики.

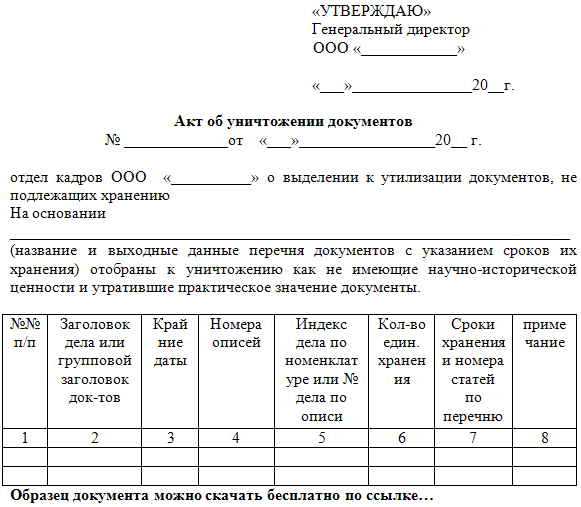

Форма: Акт об уничтожении бланков строгой отчетности (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт на уничтожение бланков строгой отчетности в арбитражном суде Российской Федерации

(Постановление Пленума ВАС РФ от 25.12.2013 N 100 (ред. от 11.07.2014))

Документ доступен: в коммерческой версии КонсультантПлюс

Со «строгими» документами, являющимися альтернативой кассовых чеков, сталкиваются многие субъекты хозяйствования, работающие с населением в сфере услуг без использования контрольно-кассовой техники. Как правильно их использовать в наших статьях говорилось неоднократно. Здесь поговорим более детально о том, куда деть испорченные бланки строгой отчетности, как провести процедуру уничтожения и составить соответствующий акт, что делать с некомплектными документами. Данная информация поможет разобраться во всех нюансах, касающихся того, как правильно осуществить списание БСО.

О том, что необходимо осуществлять списание бланков строгой отчетности знают все. В то же время его порядок четко не регламентирован, а точнее осуществление данной процедуры детально не описано. В п. 19 Положения № 359 четко сказано лишь про уничтожение бланков строгой отчетности на основании акта и указан срок, не менее 5 лет, в течение которого копии (вторые экземпляры) и корешки должны храниться в систематизированном виде в специально опечатанных мешках. Там же имеется четкое указание на то, что уничтожение копий и корешков следует проводить по истечении месячного срока с момента проведения последней инвентаризации.

Уничтожение отражается в акте, который составляется специально созданной на основании приказа руководителя или индивидуального предпринимателя комиссией. Унифицированной формы такого акта не существует, ее можно составить самостоятельно или воспользоваться предложенными формами. В таком же порядке уничтожаются некомплектные или испорченные бланки строгой отчетности. Найти образец указанного акта можно в BLANKSOMAT. Здесь же представлены образцы приказов, касающихся работы с БСО, инвентаризационные описи, договора о материальной ответственности и другая сопутствующая документация.

Списание или уничтожение бланков строгой отчетности: есть ли разницаТот факт, что порядок проведения списания законодательно четко не оговорен, вовсе не означает, что данную процедуру делать не придется. Вполне логично, что прежде чем уничтожить важные деловые бумаги, следует списать их с материально ответственного лица и отобразить все это в учете. Таким образом, само по себе списание бланков строгой отчетности фактически имеет место. Кроме того, существует ряд обстоятельств, при которых необходимо именно списывать те или иные товарно-материальные ценности или деловые бумаги, прежде чем проводить их уничтожение.

В Положении сказано, что руководитель организации или индивидуальный предприниматель должен создать условия, обеспечивающие сохранность, а так же своевременный и полный учет БСО. Вполне естественно, что в офисе имеется соответствующим образом оборудованное место хранения (п.16 Положения № 359) и со всеми работниками, имеющими отношение к оказанию услуг физическим лицам и проведению с ними наличных расчетов или с расчетов с использованием пластиковых карт, составлены договоры о материальной ответственности. Естественно так же, что работники осведомлены о порядке проведения расчетов и последовательности действий во время работы с клиентами (п.20 Положения).

В то же время это не исключает того, что при обнаружении недостачи нужно провести расследование и по возможности выявить ее причины. По результатам расследования руководителем или индивидуальным предпринимателем принимается решение о дальнейших действиях, проводится ряд мероприятий, направленных на улучшение организации работы в целом.

Если недостача носит криминальный характер (умышленная порча, хищение, или иные злоупотребления) то необходимо помимо проведения инвентаризации выявлять виновных. Если печатная продукция утрачена по иным причинам, то все равно будет необходимо установить виновного (если он есть) или подробно описать ситуацию (пожар, потоп или иное чрезвычайное происшествие), а может даже приложить справку из соответствующих инстанций. Какой бы ни была ситуация, в результате которой образовалась недостача необходимо будет составить акт списания бланков строгой отчетности, с указанием видов и номеров недостающих номерных бумаг и причины недостачи. Кроме того обязательно следует оговорить за счет каких средств она будет покрываться. Как провести инвентаризацию БСО, ранее уже было описано, а составить акт списания бланков строгой отчетности можно с помощью BLANKSOMAT.

Что делать с испорченными БСОПри заполнении номерных бумаг, являющихся подтверждением факта оказания услуг физическим лицам и выдающихся им вместо кассовых чеков, материально ответственным сотрудникам нужно быть предельно внимательными, иначе придется объясняться с руководством по поводу того, откуда взялись испорченные экземпляры. Всегда помните о том, что никакие исправления при их заполнении недопустимы. Ни в коем случае нельзя самостоятельно проводить и их уничтожение. Номерные бумаги нельзя просто выбросить, их следует перечеркнуть, а в конце рабочего дня сдать вместе с копиями и корешками документов, отображающими сумму дневной выручки за оказанные населению услуги и самой выручкой. Кстати, даже будучи предельно внимательным и аккуратным можно оказаться в ситуации, когда номерные бумаги будут испорчены. Такое может произойти в случае, когда клиент отказывается от оплаты услуг. Не забывайте, что испорченный номерной документ следует сдавать ответственному работнику в полной комплектности (два экземпляра или корешок и отрывная часть с идентичными серией и номером). Испорченные или неправильно заполненные экземпляры прикрепляются к Книге учета БСО. В случае, использования автоматизированной системы, необходимо напротив данных об испорченном бланке поставить пометку об его аннулировании. В случае если документ был выведен на печать, необходимо передать его на хранение ответственному работнику, так как уничтожение его можно осуществить в законодательно установленные сроки, после того, как будут проведены инвентаризация и списание БСО.

Это важно! Решив приобрести готовую печатную продукцию в типографии или через магазин канцелярских принадлежностей, особое внимание следует обратить на наличие обязательных реквизитов, которые прописаны в п.3 Положения № 359. Кроме того, в обязательном порядке в таком документе должны содержаться сведения об изготовителе (п. 4 Положения), а серия и номер должны быть заполнены типографским способом (п.8 Положения).

При работе с физическими лицами в сфере оказания услуг не следует пренебрегать периодическими проверками и инвентаризациями. При этом в обязательном порядке нужно фиксировать результаты их проведения документально. Это поможет избежать проблем и ненужных разбирательств с представителями контролирующих органов. При хорошо поставленном учете сразу будет видно, где находится тот или иной номерной документ. Запросто можно отследить, какие из них использованы, какие испорчены, а какие отсутствуют в наличии, так как сроки их обязательного хранения истекли, и была проведена процедура уничтожения в соответствии с установленными законодательно нормами.

Документация, на основании анализа которой можно проследить движение БСО и обосновать причину их отсутствия или же четко указать местонахождение, может быть различной. Среди них: вторые экземпляры заполненных документов или их корешки, информация из автоматизированной системы, акт приемки-передачи, Книга учета БСО, акт списания бланков строгой отчетности.

Больше сведений на эту тему вы можете узнать из статьи «БСО в действии: использование, хранение, списание».

Добрый вечер. Помогите, пожалуйста, на примере разобраться с учётом испорченных БСО.

В течение месяца в организации было использовано 9 БСО и испорчен 1 БСО.

Верно ли мы определили порядок наших действий в описанной ситуации?

«15. Испорченные и (или) аннулированные бланки строгой отчётности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчётности, подлежащих уничтожению, по форме согласно приложению 6 в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства».

«16. Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчётности начинается по истечении срока, указанного в пункте 15 настоящей Инструкции (по истечении месяца после налоговой проверки), по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных. Для этой цели приказом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя), которая обязана проверить наличие подлежащих уничтожению бланков строгой отчётности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчётности упаковываются, опечатываются (опломбируются). Затем составляется акт на списание испорченных, аннулированных бланков строгой отчётности по форме согласно приложению 7 с указанием серий и номеров бланков строгой отчётности, подлежащих уничтожению».

«17. Списанные бланки строгой отчётности оставляются на хранение в той же организации (у того же индивидуального предпринимателя). В трёхдневный срок акт на списание бланков строгой отчётности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение пяти дней после его получения».

«18. После утверждения акта на списание испорченных, аннулированных бланков строгой отчётности комиссией производится их фактическое уничтожение, о чём составляется акт об уничтожении бланков строгой отчётности по форме, утверждённой руководителем организации (индивидуальным предпринимателем).

Акт об уничтожении бланков строгой отчётности в трёхдневный срок утверждается руководителем организации (индивидуальным предпринимателем)».

С уважением, ЧП «ЛюксБаланс»

1.1. Настоящие методические рекомендации разъясняют порядок приобретения, оприходования, хранения и списания бланков строгой отчетности (далее -БСО) в муниципальных учреждениях культуры г. Чебоксары.

1.2. Основными задачами являются:

- формирование единого подхода к бухгалтерскому учету БСО;

- обеспечение объективности контроля оценки БСО, получение достоверной информации о состоянии бухгалтерского учета БСО.

1.3. Методические рекомендации разработаны в соответствии с:

- Федеральным законом от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»

- Федеральным законом от 22.05.2003г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

- «Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденного постановлением Правительства Российской Федерации от 06.05.2008г. № 359;

- приказа Министерства культуры Российской Федерации от 17.12.2008г. № 257 «Об утверждении бланков строгой отчетности» (зарегистрировано в Минюсте РФ 13.02.2009 № 13322);

- Приказа Министерства финансов Российской Федерации от 25.02.2000г. № 20н «Об утверждении бланков строгой отчетности»;

- Приказа Министерства финансов Российской Федерации от 01.07.2013г. № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»;

- Приказа Министерства финансов Российской Федерации от 15.12.2010г. № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению";

- Приказа Министерства финансов Российской Федерации от 01.12.2010г. № 157н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению»;

- Указания Центрального Банка Российской Федерации от 11.03.2014г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

- Приказа министерства финансов Российской Федерации от 13.06.1995г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»;

1.4. К бланкам строгой отчетности относятся:

- квитанции (ф. 0504510);

Организации и предприниматели, оказывающие услуги населению, вправе вместо чеков ККТ выдавать заказчикам бланки строгой отчетности (БСО). Как правильно работать с такими бланками с момента их приобретения и до уничтожения, а также как отражать движение БСО в бухгалтерском и налоговом учете?

Форма бланка строгой отчетности зависит от вида услугДля того чтобы определить, какой бланк вам надо использовать, необходимо проверить, нет ли для вашего вида услуг действующей утвержденной формы. Если такая форма есть, то надо использовать именно ее, а если нет - вам придется разработать форму бланка самостоятельно (Пункты 3, 5, 7 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники). Напомним, что принадлежность вида деятельности к услугам населению определяется по Общероссийскому классификатору таких услуг (ОКУН).

Формы БСО, утвержденные "сверху"

Для отдельных видов услуг формы БСО могут быть разработаны и утверждены каким-либо федеральным органом власти (Пункты 5 - 7 Положения). Например, Минтранс вправе устанавливать формы авиабилета и иных документов, используемых при оказании услуг по воздушной перевозке пассажиров, багажа, грузов (Пункт 4 ст. 105 Воздушного кодекса РФ; пп. 5.2.3 п. 5 Положения о Министерстве транспорта Российской Федерации).

Теперь о том, как использовать старые БСО, утвержденные еще до вступления в силу действующего сейчас Положения о наличных расчетах без ККТ (Пункт 2 Постановления Правительства РФ от 06.05.2008 N 359):

- БСО, утвержденные Минфином в период действия старого Положения о наличных расчетах без ККТ (с 12.04.2005 по 20.05.2008), должны использовать все, кто оказывает виды услуг, для которых были разработаны эти бланки (Пункт 2 Постановления Правительства РФ от 06.05.2008 N 359; п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники);

- БСО, утвержденные до 12.04.2005, можно было применять только до 01.12.2008 (Пункт 2 Постановления Правительства РФ от 06.05.2008 N 359). Хотя и сейчас еще встречаются организации, применяющие такие устаревшие формы БСО. Например, есть гостиницы, выдающие своим постояльцам при получении от них оплаты счета по форме N 3-Г (Приказ Минфина России от 13.12.1993 N 121). Однако Минфин разъясняет, что такая форма бланка в качестве документа строгой отчетности использоваться уже не может (Письма Минфина России от 07.08.2009 N 03-01-15/8-400, от 19.01.2009 N 03-01-15/1-11).

В настоящее время действуют следующие утвержденные Минфином БСО (Пункт 3 Положения):

- квитанция на получение страховой премии (взноса);

- квитанция на оплату услуг газификации и газоснабжения;

- залоговый билет и сохранная квитанция;

- квитанция на оплату ветеринарных услуг.

В результате тех, кто продолжает пользоваться устаревшими БСО, налоговики штрафуют по ст. 14.5 КоАП РФ за неприменение ККТ. Однако при этом они упускают из виду то, что в старых бланках обычно есть все необходимые реквизиты. Поэтому в большинстве случаев суды штраф отменяют, объясняя, что единственное требование к бланку - наличие в нем обязательных реквизитов. Правда, есть и судебное решение в пользу налоговиков. Впрочем, признав, что правонарушение было, суд все же освободил исполнителя услуг от ответственности из-за малозначительности содеянного (Статья 2.9 КоАП РФ);

- старые БСО также можно использовать, если орган власти, наделенный правом утверждать формы БСО, пока еще их не разработал.

Формы БСО, разработанные самостоятельно

Если вы выяснили, что обязательной формы БСО для ваших услуг нет (а в большинстве случаев это именно так), то с мая 2008 г. у вас есть право самостоятельно разработать форму БСО (Информационное письмо Минфина России от 22.08.2008). Важно лишь включить в БСО все обязательные реквизиты, перечисленные в Положении (Пункт 3 Положения). То есть меньше, чем указано, реквизитов быть не может, а вот добавлять дополнительные реквизиты в БСО можно (Подпункт "к" п. 3 Положения). Однако особенно усердствовать с дополнительными реквизитами все же не стоит. Ведь даже если вы, заполнив все обязательные реквизиты, не заполните дополнительно введенный вами реквизит, то суд теоретически может приравнять это к невыдаче БСО и вас оштрафуют за неприменение ККТ (Статья 14.5 КоАП РФ).

- наименование документа, его шестизначный номер и серия;

- наименование и организационно-правовая форма - для организации или Ф.И.О. - для предпринимателя;

- место нахождения постоянно действующего исполнительного органа организации, а если такового нет - иного органа или лица, которые имеют право действовать от имени организации;

- ИНН организации или предпринимателя, выдавших документ;

- вид и стоимость услуги;

- даты расчета и составления документа;

- должность, Ф.И.О. лица, ответственного за совершение операции, его личная подпись, печать организации или предпринимателя.

Компоновка реквизитов в бланке также отдана на откуп исполнителям услуг.

Если для ваших услуг нет обязательной формы БСО, разработайте ее сами с соблюдением требований Положения и утвердите приказом по организации. За образец можно взять старую форму БСО, убрав оттуда ссылки на реквизиты нормативного документа, утвердившего форму бланка, и код ОКУД. Этим вы избавите себя от лишних судебных споров о правомерности использования старых форм БСО.

И еще одно общее для всех бланков требование: форма должна обеспечивать одновременное заполнение копии бланка либо иметь отрывную часть (Пункт 8 Положения). Кроме случаев, когда:

(или) орган власти, разработавший бланк, установил и особый порядок его заполнения (Подпункт "а" п. 8 Положения);

(или) все реквизиты БСО заполнены типографским способом при его изготовлении (Подпункт "б" п. 8 Положения);

(или) все реквизиты БСО заполнены в электронном виде (Подпункт "в" п. 8 Положения).

А может ли приходный кассовый ордер (ПКО) (Унифицированная форма N КО-1) заменить БСО?

ПКО и квитанцию к нему можно использовать в качестве БСО, если они изготовлены в типографии и в них есть все реквизиты, обязательные для БСО. Так же считают и многие суды. Правда, наличие судебных споров показывает, что подобные действия одобрения у налоговых органов не вызывают. Есть и судебное решение не в пользу организации.

К тому же если приходные кассовые ордера у вас будут не просто первичными кассовыми документами, а еще и БСО, то оформлять, хранить и учитывать их придется так же, как и бланки строгой отчетности. Так что безопаснее все-таки самостоятельно разработать бланк и пользоваться именно им.

Как можно изготовить БСОБланки строгой отчетности надо изготавливать (Пункт 4 Положения):

(или) типографским способом ;

(или) с использованием автоматизированных систем .

В типографиях БСО печатались и раньше. Напомним только, что на типографском БСО должны быть дополнительно указаны сведения об изготовителе (сокращенное наименование, ИНН, место нахождения, номер и год выполнения заказа, тираж) (Пункты 4, 9 Положения).

А что же такое автоматизированная система? Вообще-то давать разъяснения по этому вопросу - компетенция Минпромторга. Он же пока никаких разъяснений не выпускал.

Положением установлены лишь требования к автоматизированной системе, согласно которым она должна (Пункт 11 Положения):

- иметь защиту от несанкционированного доступа;

- идентифицировать, фиксировать и сохранять все операции с бланком не менее 5 лет;

- сохранять уникальный номер и серию бланка.

При этом контролирующие органы считают, что обычный компьютер для изготовления БСО не подходит. Причина - он не обеспечивает защиту, фиксацию и хранение сведений о бланке. По мнению Минфина и налоговых органов, автоматизированная система должна отвечать требованиям, предъявляемым к кассовой технике.

Так что по-прежнему этот вопрос остается открытым.

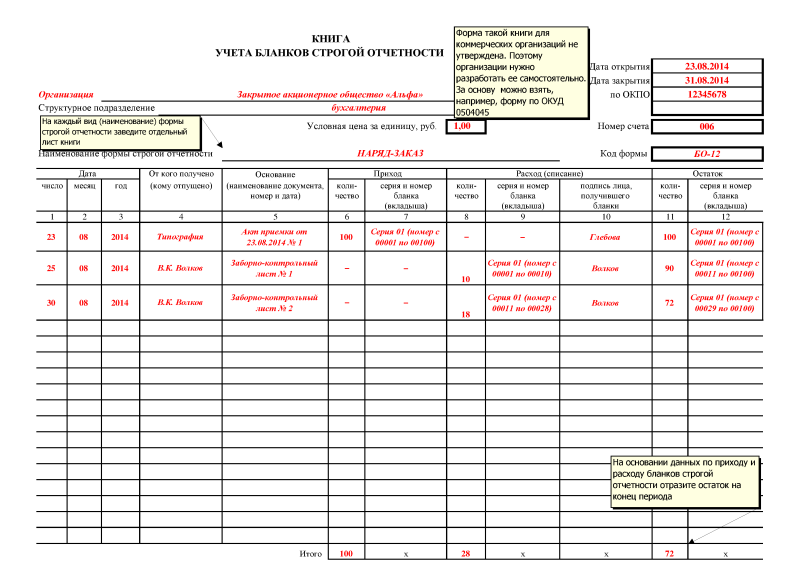

Покупаем, храним и уничтожаем БСОСначала вам нужно выбрать ответственного за БСО работника. С таким работником необходимо заключить договор о полной материальной ответственности (Статья 244 ТК РФ; п. 14 Положения). Он будет получать БСО, учитывать их в специальной книге, отвечать за их сохранность, заполнять их сам или выдавать тем работникам, которые получают в оплату услуг наличные деньги. Принимать купленные бланки ответственный работник должен в присутствии созданной по приказу руководителя комиссии, сверяя количество бланков, серии и номера с данными в накладной типографии. По результатам приемки комиссия оформляет акт приема бланков в произвольной форме, и ответственный работник фиксирует их приход в книге учета БСО (Пункты 13, 15 Положения). А передавая бланки работнику, который будет непосредственно рассчитываться с клиентами, ответственный за бланки указывает в книге учета БСО расход и остаток бланков.

Внимание! Испорченный бланк нельзя просто выбросить. Его нужно перечеркнуть и приложить к книге учета бланков (Пункт 10 Положения).

Сразу скажем, что если вы выдали БСО сразу после оказания услуги и выручка попала в кассовую книгу за этот день, то только за отсутствие книги учета БСО и актов об их приеме и уничтожении к административной ответственности вас привлечь никто не сможет (Статьи 14.5, 15.1 КоАП РФ). А поскольку акты и книга учета БСО - это не первичные документы и не учетные регистры, оштрафовать вас по ст. 120 НК РФ у налоговых органов тоже не получится.

Однако не стоит по этой причине отказываться от составления книги и акта об уничтожении БСО. Ведь в их оформлении в первую очередь заинтересована сама организация. Вам же нужно контролировать количество бланков, которые находятся у работников. А услуга - это не товар, и инвентаризацией мало что можно выявить. Тогда как по книге учета БСО сразу видно, что вы, например, передали работнику, принимающему от заказчиков деньги за услуги, 100 бланков, а вернулись к вам только 80. Значит, работнику придется объяснить, куда он дел остальные 20 бланков. По нашему мнению, чем действительно можно пренебречь, так это актом приема бланков - для приемки БСО вполне достаточно книги учета и накладной на бланки, выписанной типографией.

Унифицированной формы книги учета БСО нет, поэтому ее можно разработать самостоятельно, а можно взять форму из Указаний ГМЭК (Приложение N 6 к Указаниям по применению, изготовлению, хранению, учету документов строгой отчетности) или воспользоваться формой книги, утвержденной Минфином для бюджетников (Приказ Минфина России от 23.09.2005 N 123н). Ее листы нужно пронумеровать, прошнуровать, проставить подписи руководителя и главного бухгалтера и скрепить печатью организации (Пункт 13 Положения).

К порядку хранения БСО сложных требований нет - достаточно, если вы будете хранить бланки в сейфе, который в конце каждого рабочего дня надо опечатывать (Пункт 16 Положения). Кроме того, инвентаризацию бланков необходимо проводить одновременно с инвентаризацией наличных в кассе (Пункт 17 Положения; п. п. 3.39, 3.40, 3.41 Методических указаний по инвентаризации имущества и финансовых обязательств).

Копии и корешки использованных и испорченных бланков, упакованные в опечатанные мешки, надо хранить не меньше 5 лет со дня окончания года, в котором они были использованы. Когда закончится этот срок и пройдет месяц со дня последней инвентаризации БСО, их можно будет уничтожить, создав комиссию и составив акт об уничтожении бланков (Пункт 19 Положения). Форму такого акта вы можете разработать самостоятельно или взять форму акта, разработанную для бюджетников (Приложение N 2 к Инструкции по бюджетному учету).

Заполнение не всех реквизитов БСО приравнивается к его невыдаче, что приведет к наложению штрафа за неприменение ККТ (Статья 14.5 КоАП РФ):

- на организацию - от 30 000 до 40 000 руб.;

- на работника, в чьи должностные обязанности входит выдача БСО, - от 1500 до 2000 руб.

Учитываем БСОВ бухгалтерском учете БСО отражают на забалансовом счете 006 "Бланки строгой отчетности" в условной оценке (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций). Проще оценить БСО в сумме фактических затрат на их изготовление.

Раньше ГМЭК рекомендовала купленные БСО сначала учитывать на счете 10 "Материалы" по их фактической стоимости и по мере использования списывать на затратные счета (Указания по применению, изготовлению, хранению, учету документов строгой отчетности). Однако это, во-первых, усложняло учет. А во-вторых, вообще противоречило назначению счета 10, поскольку никакой ценности БСО сами по себе не имеют, и поэтому вряд ли их можно назвать материально-производственными запасами. По этим причинам счет 10 для учета БСО использовать неправильно. Обычно стоимость бланков сразу при их оприходовании включают в затраты проводкой: дебет счета 26 "Общехозяйственные расходы" (или 44 "Расходы на продажу") и кредит счета 60 "Расчеты с поставщиками и подрядчиками".

В налоговом учете расходы на приобретение БСО у организаций, применяющих общий режим налогообложения, будут уменьшать налогооблагаемую прибыль в составе прочих расходов (Подпункт 49 п. 1 ст. 264 НК РФ). А НДС по ним можно смело принимать к вычету, если есть счет-фактура типографии (Пункт 2 ст. 171, п. 1 ст. 172 НК РФ).

А организации-упрощенцы могут учесть затраты на БСО в составе либо материальных (Подпункт 6 п. 1 ст. 254, пп. 5 п. 1 ст. 346.16 НК РФ), либо канцелярских расходов (Подпункт 17 п. 1 ст. 346.16 НК РФ).

Пример . Учет бланков строгой отчетности

ООО "Артель" ремонтирует обувь по заказам физических лиц (бытовые услуги населению).

01.08.2010 бухгалтер-кассир В.Л. Орионова получила из типографии (по накладной от 01.08.2010 N 509) 1000 квитанций (БСО), по которым общество принимает наличную выручку.

Стоимость услуг типографии - 1062 руб. (в том числе НДС 162 руб.). Серия бланков ЛХ, номера - 000001 по 001000.

На следующий день, 02.08.2010, 70 бланков переданы обувщику А.В. Меркурьеву, оказывающему услуги по ремонту обуви и принимающему оплату от заказчиков. Право обувщика получать бланки строгой отчетности в бухгалтерии предусмотрено приказом руководителя ООО от 11.01.2010 N 5. 02.08.2010 обувщик сдал пять копий квитанций на оплату услуг по ремонту обуви. Помимо этого, две квитанции обувщик испортил и также сдал их в бухгалтерию.

Для забалансового счета 006 организация открыла субсчета: 006-1 "Бланки квитанций в бухгалтерии", 006-2 "Бланки квитанций у исполнителя". Забалансовый учет БСО ведется в сумме фактических затрат. Стоимость 1 бланка - 0,9 руб.

((1062 руб. - 162 руб.) / 1000 шт.).

Прием бланков из типографии и их выдачу обувщику В.Л. Орионова отразила в книге учета БСО. Также к книге она приложила испорченные бланки.

Книга учета бланков квитанций на оказание услуг по ремонту на 2010 год

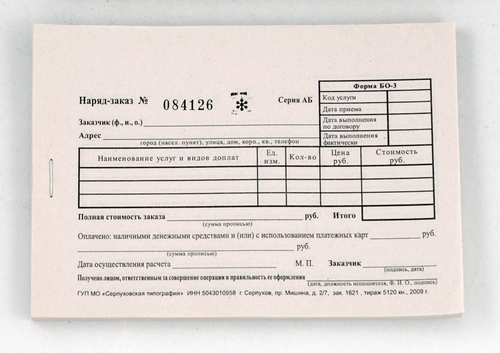

Бланки строгой отчетности могут использовать организации и ИП, которые оказывают услуги населению и не пользуются кассовым аппаратом. Возможность использовать для расчетов с населением подобных документов указано в п.2.ст.2 Федерального закона от 22.05.03 №54-ФЗ. В данном случае они приравниваются к кассовым документам и выдаются населению вместо кассовых чеков.

Требования к бланкам строгой отчетности![]()

Существуют формы, разработанные Правительством, их применение строго обязательно. К ним можно отнести, например, ж/д билеты, путевки, проездные документы и др.

Помимо этих утвержденных форм организация и ИП имеют право и самостоятельно их разрабатывать.

Создавая форму бланка, необходимо учитывать информацию из постановления Правительства РФ от 06.05.08 №359, которое утверждает учет бланков строгой отчетности, правила их хранения, уничтожения.

Согласно п.3 этого постановления формы, разрабатываемые организациями и ИП самостоятельно, должны содержать ряд необходимых реквизитов.

Обязательные реквизиты бланков строгой отчетности:

Эти реквизиты могут быть дополнены другими необходимыми сведениями в зависимости от особенностей оказываемых услуг.

Составляются данные документы в электронном виде.

Разработанные формы бланков строгой отчетности необходимо отразить в учетной политике организации. регистрировать эти формы нигде не нужно.

Как распечатать разработанные формы бланков?Самостоятельно печатать такие документы на принтере с компьютера нельзя.

Изготовление бланков строгой отчетности можно поручить специализированным типографиям, которые имеют право распечатывать подобные документы. Можно осуществить печать самостоятельно при наличии специальной автоматизированной системы, например, с помощью ККМ. Требования к автоматизированным системам, которые могут использовать организации и ИП, приведены в п.11 указанного выше постановления.

Бланки строгой отчетности (БСО): основы

Учет бланков строгой отчетностиДля учета данных документов назначается ответственное лицо, с которым заключается договор о материальной ответственности. Данный работник осуществляет прием, хранение, учет и выдачу бланков.

Прием бланков строгой отчетности к учету производится на основании разработанного организацией акта приемки. Сверяется фактическое количество документов с указанным в прилагаемых документах. Проверяется номера и серии форм. После чего составляется акт, который утверждается руководителем организации или ИП.

Движение бланков фиксируется в книге учета бланков строгой отчетности, ведение которой обязательно. Данная книга должна быть пронумерована, прошнурована и закреплена подписями руководителя, главного бухгалтера, ответственного лица и печатью.

Типовой формы журнала учета бланков нет, поэтому организация или ИП сами разрабатывают для себя удобную форму.

Бухгалтерские проводки по учету бланков строгой отчетностиЕсли бланки печатаются в типографии, то их стоимость списывается проводкой Д20 (44) К60 .

Если они создаются с помощью собственной автоматизированной системы, то расходы на изготовление бланков строгой отчетности так же списываются в дебет счетов 20 и 44, в качестве расходов могут выступать бумага, чернила, амортизация ККМ.

Сами бланки принимаются к учету на забалансовый счет 006.

По мере их использования и выдачи клиентам, они списываются со счета 006.

Хранение бланков строгой отчетности![]()

Храниться данные документы должны в специально оборудованном помещении, должна быть обеспечена защита от кражи и порчи. Для хранения бланков подойдут металлические шкафы, сейфы.

В конце рабочего дня место хранения бланков строгой отчетности опечатывается.

Срок хранения составляет 5 лет, после чего они уничтожаются. Уничтожение бланков строгой отчетности должно быть задокументировано, должна быть организована специальная комиссия и составлен акт на уничтожения.

Как пользоваться бланками строгой отчетности?За оказание услуги клиент расплачивается наличными денежными средствами. Работник, ответственный за учет бланков, заполняет его. Если форма имеет отрывную часть, то часть бланка отрывается и передается клиенту, корешок остается в организации (ИП) и подшивается. Если отрывной части нет, то бланк должен заполняться в двух экземплярах, один отдается клиенту, копия остается в организации.

К учету полученные деньги принимаются с помощью оформления приходного кассового ордера. Данная операция фиксируется в кассовой книге.

Если изготовление бланков осуществлено с применением автоматизированной системы, то журнал учета бланков строгой отчетности вести не нужно. Всю информацию по учету ведет эта система.

Оцените качество статьи. Нам важно ваше мнение: