Рейтинг: 5.0/5.0 (1803 проголосовавших)

Рейтинг: 5.0/5.0 (1803 проголосовавших)Категория: Бланки/Образцы

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28 июня 1993 г. № 163 (письма Минфина России от 3 февраля 2009 г. № 03-01-15/1-42, от 27 января 2009 г. № 03-01-15/1-29, от 26 января 2009 г. № 03-01-15/1-27).

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034), ФНС России от 7 марта 2014 г. № ЕД-4-2/4329.

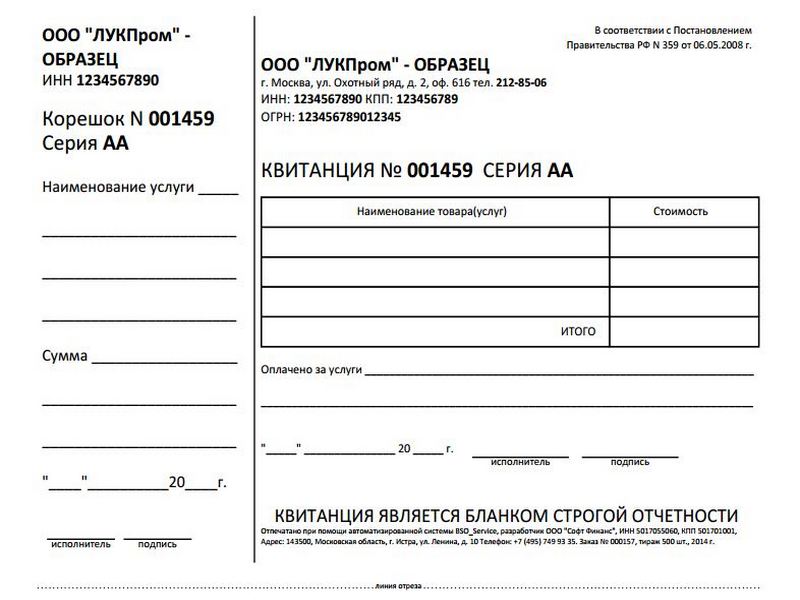

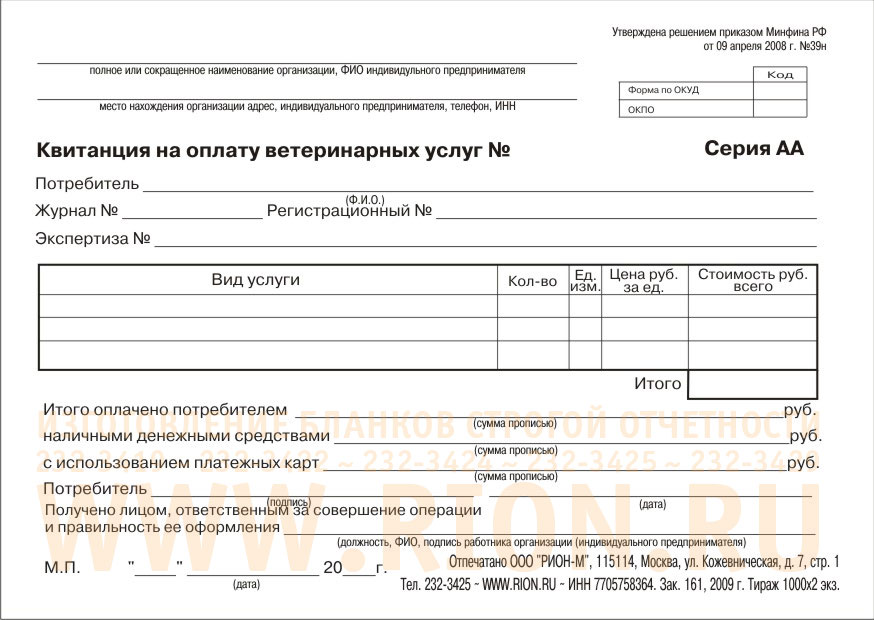

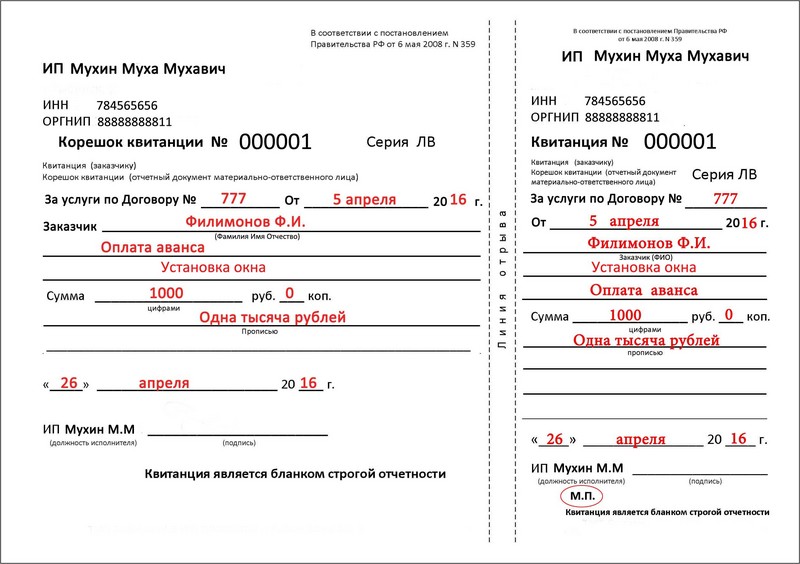

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Такие требования содержатся в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и Правилах, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

Ситуация: может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно?

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:

Таким образом, организация вправе использовать БСО, разработанные самостоятельно. Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно. Правомерность указанной позиции подтверждена в письмах Минфина России от 20 января 2016 г. № 03-11-06/2/1651, Минэкономразвития России от 29 ноября 2011 г. № Д09-3014.

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами «ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п. 6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами, утвержденными постановлением Правительства РФ от 14 февраля 2009 г. № 112 (п. 5.1 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). При этом допускается размещение дополнительных реквизитов (п. 43, 58, 66, 111 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112).

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

Ситуация: можно ли применять бланки строгой отчетности вместо кассового аппарата в случае отключения электричества ?

Ранее Минфином России был утвержден специальный бланк, который можно было выдавать гражданам в этом случае (письмо Минфина России от 12 марта 1999 г. № 16-00-24-32). Однако теперь Закон от 22 мая 2003 г. № 54-ФЗ не содержит такого основания применения бланков строгой отчетности как отключение электричества. Поэтому бланк, действующий в случае отключения электроэнергии, утвержденный письмом Минфина России от 12 марта 1999 г. № 16-00-24-32, применять нельзя как противоречащий действующему законодательству. Аналогичная точка зрения высказана в письмах Минфина России от 13 февраля 2006 г. № 03-01-15/1-32 и ФНС России от 9 марта 2006 г. № ШТ-6-06/245.

При этом за неприменение ККТ в случае отключения электроэнергии организация может быть привлечена к ответственности по статье 14.5 Кодекса РФ об административных правонарушениях.

Ситуация: можно ли применять ККТ при расчетах за оказанные населению услуги, если для вида деятельности организации утверждены формы бланков строгой отчетности ?

Да, по общему правилу можно.

Организация имеет право оформлять получение денег от населения либо бланками строгой отчетности, либо чеком ККТ (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

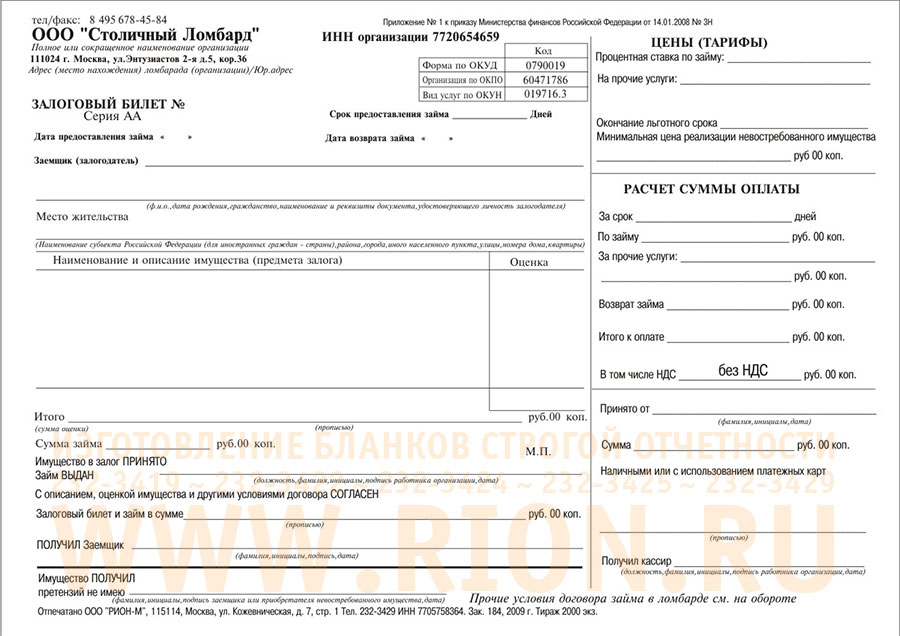

Исключения могут быть установлены только в специальных нормативных актах, регулирующих деятельность организации. Например, деятельность ломбардов регулирует Закон от 19 июля 2007 г. № 196-ФЗ, который обязывает их использовать сохранные квитанции и залоговые билеты (ст. 7 и 9 Закона от 19 июля 2007 г. № 196-ФЗ). Поэтому ломбард не имеет права применять ККТ вместо бланков строгой отчетности. Аналогичную точку зрения высказывает и Минфин России в письме от 18 марта 2008 г. № 03-01-15/3-67.

Ситуация: можно ли использовать приходный кассовый ордер (форма № КО-1) в качестве бланка строгой отчетности ?

Приходный кассовый ордер (ф. КО-1) в качестве бланка строгой отчетности не соответствует требованиям действующего законодательства (постановление Правительства РФ от 6 мая 2008 г. № 359). В частности, в нем не предусмотрены такие обязательные реквизиты, как шестизначный номер и серия бланка. Таким образом, использовать приходный кассовый ордер как бланк строгой отчетности при расчетах с населением нельзя.

Ситуация: нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции ?

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ, ни в постановлении Правительства РФ от 6 мая 2008 г. № 359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно. Аналогичная точка зрения выражена в письмах Минфина России от 5 мая 2014 г. № 03-01-15/20962, от 25 ноября 2010 г. № 03-01-15/8-250 и ФНС России от 6 июня 2012 г. № АС-4-2/9337.

Что такое бланк строгой отчетности? Это особый документ, какой оформляет приобретение доступных наличных (либо вычисления с использованием карт) от покупателя при оказании услуг общественности. Бланк БСО является документом, подтверждающим приобретение оплаты по денежным средствам. Он может заменять собой такой документ в виде кассового чека.

Преимущества БСО для ИП:

1. Не имеется потребности приобретать кассовый аппарат, какой стоит более десяти тыс. руб.

2. Вы избавляетесь от регистрирования ККМ (аппарата именуемого контрольной кассовой машиной) в инспекции по налогам и обучения работников.

3. При неимении кассового аппарата не следует оплачивать за его обслуживание.

4. В случае если вы являетесь человеком, не привязанным к определенному участку, а, к примеру, можете выезжать и делать прически на дому у покупателей, заполнять квитанции значительно комфортнее, чем перевозить с собою кассовый аппарат и пробивать чековые листы.

1. Односторонняя область по применению: бумаги строгой отчетности могут применяться лишь при оказании услуг.

2. Заполнять их необходимо своей рукой — нередко это труднее, чем просто напечатать.

3. Кроме того, нужно хранить копии бумаг в протяжение пяти лет.

Виды бланков строгой отчетностиТипы работы, такие как автострахование, обслуживание автотранспорта для пассажиров и почти все прочие, обладают конфигурацией ратифицированной законом РФ, какой применяется в конкретных областях предложения услуг. К ним принадлежат: квитанция на приобретение суммы страховки, ипотечного кредита, туристической путевки, чек по оплате услуг газового снабжения, билетов различных типов, кинобилетов, расписки на оплачивание путевки экскурсии и прочее.

Налогоплательщики, которые оказывают услуги общественности в иных областях, обладают возможностью создавать личную конфигурацию БСО. Она обязана соответствовать условиям, иметь конкретные реквизитные данные.

Важные изменения уплаты ЕНВД узнайте в нашей статье .

Постановление Правительства РФ № 359 о бланках строгой отчетностиБСО обязаны включать последующие неотъемлемые реквизитные данные:

Подобные требования находятся в пункте три Положения, одобренного распоряжением Правительства РФ от шестого мая 2008 г. № 359.

По закону не разрешается использовать лично разработанные бланки лишь тогда, когда имеются особые формы бумаг, которые утверждены министерствами. К примеру:

По закону, производство квитанции бланков строгой отчетности могут реализовываться лишь типографическим методом и соответственного качества, какой обеспечивает безопасность БСО не меньше пяти лет. Форма БСО, целиком составленного от руки, не обладает законной силой.

Изготовление бланков строгой отчетности не потребует особой лицензии, поскольку бсо не считается значимой бумагой.

По окончании старых стандартов БСО, компании и лица стремятся покупать бсо в типографиях и компаниях своевременной полиграфии. Если заполнять приобретенный бланк не комфортно, вы вполне сможете позволить себе печатный вид. К тому же, аппараты в службах по налогам чрезвычайно сомнительно относятся к реквизитным данным компании, которые заполнены рукой.

Штрафы за «просроченные» БСО, или ошибочно наполненные реквизитные бумаги и прочие бумаги составляют не меньше тридцати-сорока тысяч руб. А невыдача бсо, или наполнение его в едином экземпляре (лишь покупателю либо лишь исполнителю) — приравнивает к штрафным санкциям за службу в отсутствии ККМ.

Заказать их возможно на любом сайте в сети интернет или в типографии.

Учет бланков строгой отчетностиБланки бумаг, которые поступили в компанию либо к ИП, берутся сотрудником, с каким заключен соглашение об административной ответственности в наличии комиссии, образованной управляющим компании либо лично ИП.

При приемке БСО в период поступления проверяют соотношение практического количества, серий и номеров, отмеченных в бумагах из типографии и оформляется акт приемки бланков актов.

Хранение бланков строгой отчетности. БСО следует хранить в условиях, какие гарантируют их безопасность, и процедура этот довольно строгий (по постановлению Правительства от 6 мая 2008 г. № 359). В случае если поток покупателей станет довольно насыщенным, то возможно, легче купить кассовый аппарат, чем соблюдать данные предписания. Храниться БСО надлежит в шкафчиках из металла, сейфах либо намеренно оснащенных комнатах. Подсчет бумаг проводится в особой книжке учета БСО.

Списание бланков строгой отчетности. Копии бумаг, какие доказывают средства установленных наличных валютных средств, сохраняются в систематизированном варианте не меньше пяти лет, которые упакованы в опечатанные мешки, уже после чего же уничтожают на основе действия об их ликвидировании. Так же, по акту, уничтожаются испорченные либо не сформированные БСО.

Образец бланка строгой отчетности

Смотрите также видео о том, что такое бланк строгой отчетности и как его применять:

Статьи по теме:Организация, оказывающая гостиничные услуги населению, заказала в типографии бланки по типу формы 3-Г. Являются ли данные бланки бланками строгой отчетности? Как их принять к бухгалтерскому учету? Какой документ является основанием для передачи бланков администраторам гостиницы (основанием для списания использованного бланка)?

Требования, предъявляемые к бланкам строгой отчетности

В соответствии с п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" организации в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее - БСО).

Порядок утверждения форм БСО, приравненных к кассовым чекам, установлен постановлением Правительства РФ от 06.05.2008 N 359 (далее - Постановление N 359). Указанным постановлением также утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение).

Пунктом 2 Постановления N 359 установлено, что формы БСО, утвержденные до вступления в силу постановления Правительства РФ от 31.03.2005 N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", могли применяться до 1 декабря 2008 года.

Таким образом, БСО по форме 3-Г, утвержденной приказом Минфина России от 13.12.1993 N 121, мог применяться при оформлении оплаты за проживание в гостинице только до 1 декабря 2008 года (смотрите письмо Минфина России от 19.01.2009 N 03-01-15/1-11).

Об использовании данных бланков после указанной даты необходимо отметить следующее.

В соответствии с п. 5 Положения формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ утверждают те федеральные органы исполнительной власти, которые в соответствии с законодательством РФ наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению.

В настоящее время ни один из федеральных органов исполнительной власти не наделен полномочиями по утверждению форм бланков документов, используемых при оказании гостиничных услуг населению.

Поэтому организации, оказывающие гостиничные услуги, для осуществления наличных денежных расчетов без применения ККТ вправе использовать самостоятельно разработанный бланк строгой отчетности, в котором должны содержаться реквизиты, установленные п. 3 Положения.

Утверждения формы такого документа уполномоченными федеральными органами исполнительной власти не требуется (смотрите письма Минфина России от 21.01.2009 N 03-01-15/1-18, от 19.01.2009 N 03-01-15/1-14, от 20.08.2008 N 03-01-15/9-294).

Пунктом 4 Положения предусмотрено, что бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе (типографии) бланка документа - сокращенное наименование, идентификационный номер налогоплательщика-изготовителя, местонахождение, номер заказа и год его выполнения, тираж.

Таким образом, если в рассматриваемой ситуации изготовленный типографским способом бланк соответствует требованиям, перечисленным в п. 3, п. 4 Положения, то он может быть признан БСО и может быть принят к учету в качестве такового.

Непосредственный порядок работы с БСО, касающийся учета, хранения, инвентаризации, а также действий ответственных лиц прописан в п.п. 13-20 Положения.

В соответствии с п. 13 Положения учет БСО, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

Унифицированной формы такой книги нет и организация может разработать ее самостоятельно. При разработке книги организация может воспользоваться формой книги, приведенной в приказе Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

В соответствии с п. 14 Положения руководитель организации заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством РФ.

Согласно п. 15 Положения БСО, поступившие в организацию, принимаются работником, указанным в п. 14 Положения, в присутствии комиссии, образованной руководителем организации. Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации, является основанием для принятия бланков документов на учет указанным работником.

По нашему мнению, передача БСО от одного материально ответственного лица другому может оформляться актом передачи или требованием-накладной. Списание использованных БСО может осуществляться на основании отчета материально ответственного лица.

Формы данных документов не утверждены, поэтому организация может разработать их самостоятельно, предусмотрев в них обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

В бухгалтерском учете затраты на приобретение (изготовление) БСО организации относятся к расходам по обычным видам деятельности (п. 5 ПБУ 10/99 "Расходы организации").

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет БСО - квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п. предназначен счет 006 "Бланки строгой отчетности ".

БСО учитываются на счете 006 в условной оценке. Аналитический учет по счету 006 ведется по каждому виду БСО и местам их хранения.

Таким образом, организации в своей учетной политике следует установить порядок условной оценки, по которой она учитывает бланки (например, БСО могут приниматься организацией в оценке, равной покупной стоимости).

Учет БСО на забалансовом счете следует вести от момента их оприходования материально ответственным лицом до момента окончательного выбытия из организации, то есть уничтожения копий (корешков) бланков по истечении срока хранения.

В бухгалтерском учете расходы, связанные с приобретением (изготовлением) БСО, организация может сразу относить в дебет счетов учета затрат (20, 25, 26, 44).

В то же время отметим, что существует позиция, в соответствии с которой БСО принимаются к учету в качестве материально-производственных запасов по дебету счета 10 "Материалы" по цене изготовления (приобретения) с последующим отнесением их стоимости в дебет счетов учета затрат (20, 26, 44) и одновременной постановкой бланков на забалансовый учет организация (на счет 006).

В частности, такая точка зрения изложена в статьях:

- Бланки строгой отчетности: что нового? (О.А. Курбангалеева, "Советник бухгалтера", N 7, июль 2008 г.);

- Бланки строгой отчетности (Ю. Воистинных, "Новая бухгалтерия ", выпуск 6, июнь 2008 г.).

Однако согласно п. 2 ПБУ 5/01 "Учет материально-производственных запасов" (далее - ПБУ 5/01) к учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

По нашему мнению, БСО не подпадают под определение материально-производственных запасов, приведенное в п. 2 ПБУ 5/01, не обладают способностью приносить организации экономические выгоды в будущем и потому в качестве актива к бухгалтерскому учету не принимаются.

В бухгалтерском учете операции, связанные с приобретением (изготовлением) и использованием БСО, могут быть отражены следующим образом:

Дебет 60 Кредит 51

- перечислены средства типографии за изготовленные бланки;

Дебет 006

- оприходованы БСО по условной стоимости;

Дебет 20 (26, 44) Кредит 60

- отражены расходы по изготовлению БСО;

Кредит 006

- списана условная стоимость использованных БСО.

Отметим, что БСО, используемые при оказании гостиничных услуг, не могут быть учтены на субсчете "Денежные документы" к счету 50 "Касса", поскольку они не удостоверяют право организации на получение определенного количества товаров, работ, услуг, стоимость которых определяется номиналом денежного документа.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Степовая Яна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

29 апреля 2010 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Рекомендуйте статью коллегам:В соответствии с пунктом 2 статьи 2 Федерального закона "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" Правительство Российской Федерации

1. Утвердить прилагаемое Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

2. Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", могут применяться до 1 декабря 2008 г. если иное не предусмотрено абзацем третьим настоящего пункта.

Установить, что формы бланков строгой отчетности, утвержденные в соответствии с постановлением Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" до вступления в силу настоящего постановления, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу настоящего постановления для услуг, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного настоящим постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

3. Признать утратившими силу:

постановление Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (Собрание законодательства Российской Федерации, 2005, № 14, ст. 1251);

постановление Правительства Российской Федерации от 5 декабря 2006 г. № 743 "О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 31 марта 2005 г. № 171" (Собрание законодательства Российской Федерации, 2006, N 50, ст. 5347);

постановление Правительства Российской Федерации от 27 августа 2007 г. N 542 "О внесении изменения в пункт 2 постановления Правительства Российской Федерации от 31 марта 2005 г. № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (Собрание законодательства Российской Федерации, 2007, № 36, ст. 4382).

Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее - документы).

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 и 6 настоящего Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

5. В случае если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

6. При необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами "ж" - "и" пункта 3 настоящего Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

7. Перечень сведений, содержащихся в документах, указанных в пунктах 5 и 6 настоящего Положения, устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.

Формы бланков документов, утверждаемые в соответствии с пунктами 5 и 6 настоящего Положения, применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы утверждены.

8. При заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 настоящего Положения.

9. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа, оформляемую в соответствии с пунктом 8 настоящего Положения.

10. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются неком плектные или испорченные бланки документов.

20. В случае применения документов наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель):

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

получает от клиента денежные средства;

называет сумму полученных денежных средств и помещает их отдельно на виду у клиента;

подписывает документ (при наличии места для личной подписи);

называет сумму сдачи и выдает ее клиенту вместе с документом, при этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты уполномоченное лицо организации (индивидуальный предприниматель):

получает от клиента платежную карту;

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по платежной карте;

подписывает документ (при наличии места для личной подписи);

возвращает клиенту платежную карту вместе с документом и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно.

Председатель Правительства РФ

В. Зубков

© 1999-2016 Типография РИОН