Рейтинг: 4.8/5.0 (1797 проголосовавших)

Рейтинг: 4.8/5.0 (1797 проголосовавших)Категория: Бланки/Образцы

Организации и индивидуальные предприниматели, которые используют в своей работе с населением бланки строгой отчетности, должны соблюдать не только правила заполнения и выдачи бланков, но и следить за правильной организацией их хранения. «Строгая отчетность» в названии бланка говорит сама за себя. Как же правильно организовать хранение столь важной документации?

Где и кто хранитВ каждой организации, которая использует в своей деятельности БСО, руководитель издает приказ, в котором назначает лицо, ответственное за хранение БСО и их выдачу. Обычно такие обязанности возлагаются на кассира. С сотрудником, ответственным за хранение бланков строгой отчетности необходимо заключить договор о полной материальной ответственности.

В организации необходимо создать условия для хранения, т.е. в наличии должен быть сейф или металлический шкаф. Ежедневно место хранения БСО опечатывается или опломбируется. Если бланков много, то для них отводится отдельное помещение.

Оформляем поступлениеПри поступлении бланков из типографии производится их приемка специальной комиссией, состав которой утверждается руководителем организации или индивидуальным предпринимателем. Члены комиссии пересчитывают бланки, сверяют серии и номера на бланках и в документах изготовителя.

Результаты приемки отражают в акте, утверждаемом руководителем. Можно использовать форму акта, утвержденную Протоколом ГМЭК № 4/63-2001 от 29 июня 2001г. Акт – основание для принятия БСО на учет ответственным за них работником.

Ведение учетаДля учета БСО заводится специальная книга (журнал). На сегодняшний день форма такого книги не унифицирована, поэтому ее можно разработать самостоятельно и утвердить в составе приложения к учетной политике.

За основу разрабатываемой книги можно взять формы:

- из Протокола ГМЭК № 4/63-2001 от 29 июня 2001г.;

- для бюджетных организаций (Приказ Минфина № 173н от 15 декабря 2010г.)

В сформированной книге нумеруются листы, она прошнуровывается, подписывается руководителем и главным бухгалтером и скрепляется печатью.

Бланки, изготовленные в самой организации с помощью автоматизированных систем, учитываются в автоматическом режиме. Однако на предприятиях малого бизнеса их использование встречается крайне редко в связи с высокой стоимостью.

Храним «вершки» и «корешки»Правильное хранение бланков строгой отчетности подразумевает не только хранение незаполненных документов, но также их копий и корешков, которые остаются у организации и должны сохраняться не менее 5 лет.

На оставшихся копиях и корешках должны отсутствовать исправления, а суммы на них должны соответствовать величинам в реестрах и ведомостях, сдаваемых в бухгалтерию.

Возложение контроля над использованием бланков не допускается на тех же лиц, которые выдают бланки. Исключение – ответственное лицо является руководителем или главным бухгалтером организации, а также ИП.

Использованные бланки хранят в опечатанных мешках. После завершения срока хранения они уничтожаются. При этом составляется акт о списании, формируемый утвержденной комиссией.

А как организовано хранение бланков строгой отчетности у вас? Будем рады прочитать ваши ценные рекомендации!

При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

ПоступлениеБланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Это следует из пункта 13 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и письма Минфина России от 31 августа 2010 г. № 03-01-15/7-198.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме, утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

ХранениеРуководитель организации должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. C этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки строгой отчетности нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Ситуация: нужно ли при организации учета и хранения бланков строгой отчетности применять указания, утвержденные протоколом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (ГМЭК) от 29 июня 2001 г. № 4/63-2001 ?

Протокол ГМЭК от 29 июня 2001 г. № 4/63-2001 на сегодняшний день не отменен. Однако он составлен на основании и во время действия нормативно-правовых актов, утративших свою силу. Поэтому его можно применять в части, не противоречащей Положению, утвержденному постановлением Правительства РФ от 6 мая 2008 г. № 359.

Бухучет: приобретение БСОПриобретение бланков строгой отчетности отразите в бухучете проводками:

– отражено поступление бланков строгой отчетности;

– переданы бланки строгой отчетности в подразделения организации для использования (в момент передачи бланков под отчет).

Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001, и пункт 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление бланков строгой отчетности отразите и на забалансовом счете 006. Объясняется это тем, что за движением таких документов нужен дополнительный контроль (План счетов). За балансом БСО отражайте в условной оценке. Такие правила установлены в Инструкции к Плану счетов. Условная оценка может равняться фактической цене или любой другой стоимости, например 1 руб. Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Аналитический учет на счете 006 организуйте по местам хранения бланков строгой отчетности (подразделениям, ответственным лицам), например, можно ввести такие субсчета: «БСО в бухгалтерии», «БСО в подразделении» (План счетов). Движение БСО за балансом отражайте на основании заборно-контрольного листа. Именно на основании этого документа необходимо вести обороты по счету 006. Данные контрольно-заборных листов ежемесячно сверяйте с книгой учета бланков строгой отчетности. Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001.

Бухучет: движение БСОВ бухучете движение бланков строгой отчетности отразите проводками:

Дебет 006 субсчет «БСО в бухгалтерии»

– оприходованы бланки строгой отчетности в забалансовом учете в условной оценке;

Дебет 006 субсчет «БСО в подразделении» Кредит 006 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 006 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на счете 006 учитывайте:

После того как БСО заполнен, он становится первичным документом. Если такой документ был оплачен за счет организации и указывает на неисполненное обязательство по отношению к ней, то такие документы называются денежными и учитываются на счете 50-3 «Денежные документы». К таким документам относятся:

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

ЗАО «Альфа» занимается оказанием услуг прачечной и использует бланки строгой отчетности.

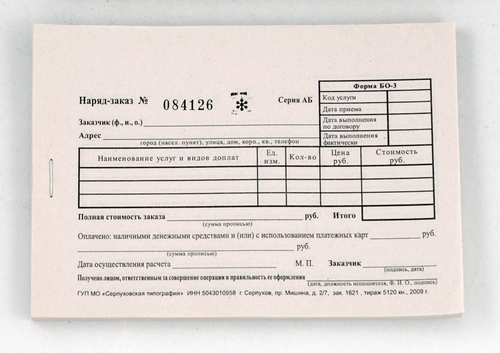

23 августа «Альфа» приобрела 100 бланков строгой отчетности «Наряд-заказ», общая стоимость которых составила 236 руб. в том числе НДС – 36 руб. За оставшуюся часть месяца было выдано 28 бланков. Учет материалов организация ведет без применения счетов 15 и 16. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб.

Доходы и расходы «Альфа» определяет методом начисления. Налог на прибыль платит помесячно. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти расходы включаются в состав материальных и являются косвенными при расчете налога на прибыль.

Приобретение бланков отразили в учете следующими проводками:

Дебет 10 Кредит 60

– 200 руб. (236 руб. – 36 руб.) – оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60

– 36 руб. – выделен НДС с приобретенных бланков;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 36 руб. – принят к вычету НДС по бланкам;

Дебет 006

– 100 руб. – оприходованы бланки строгой отчетности за балансом в условной оценке;

Дебет 20 Кредит 10

– 56 руб. (200 руб./шт. 100 шт. × 28 шт.) – переданы бланки строгой отчетности ответственному лицу;

Кредит 006

– 28 руб. – списаны выданные клиентам бланки строгой отчетности.

Данные бланки, изготовленные типографским способом, бухгалтер отразил в книге учета бланков строгой отчетности.

В налоговом учете стоимость 28 выданных бланков в сумме 56 руб. была учтена в расходах в августе.

ОСНО: налог на прибыльСитуация: как учесть при расчете налога на прибыль расходы на приобретение бланков строгой отчетности ?

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учитывайте в составе расходов на услуги банков (подп. 15 п. 1 ст. 265 НК РФ). Такой подход финансовое ведомство рекомендует использовать организациям, применяющим упрощенку (письмо Минфина России от 25 мая 2007 г. № 03-11-04/2/139). Данный вывод можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ). И при методе начисления, и при кассовом методе расходы на приобретение чековых книжек учтите в момент их оплаты (подп. 3 п. 7 ст. 272, п. 3 ст. 273 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, затраты на приобретение бланков строгой отчетности можно отнести к материальным расходам на основании подпункта 2 пункта 1 статьи 254 Налогового кодекса РФ. Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти затраты можно учесть в составе канцелярских и отнести на прочие расходы (подп. 24 п. 1 ст. 264 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме, адресованном организациям, применяющим упрощенку (письмо от 17 мая 2005 г. № 03-03-02-04/1/123). Выводы финансового ведомства можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ).

Таким образом, организация самостоятельно должна принять решение, относить такие расходы к материальным или к прочим (п. 4 ст. 252 НК РФ). Сделанный выбор закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ).

ОСНО: НДСНДС по приобретенным бланкам строгой отчетности примите к вычету при соблюдении следующих условий:

Об этом говорится в статье 171 Налогового кодекса РФ.

Исключение из этого правила составляют случаи, когда:

В этих случаях входной НДС учитывайте в стоимости бланков строгой отчетности. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

УСНЕсли организация на упрощенке платит единый налог с доходов, то расходы на приобретение бланков строгой отчетности не влияют на налоговую базу. Такие организации не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, входной НДС, предъявленный поставщиком при приобретении бланков строгой отчетности, включите в состав расходов (подп. 8 п. 1 ст. 346.16 НК РФ).

Ситуация: как организации на упрощенке учесть стоимость бланков строгой отчетности? Организация платит единый налог с разницы между доходами и расходами .

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учтите в составе расходов на услуги банков (подп. 9 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме от 25 мая 2007 г. № 03-11-04/2/139. Эти расходы учтите при расчете единого налога после их оплаты (п. 2 ст. 346.17 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, расходы на приобретение бланков строгой отчетности можно отнести к материальным расходам (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 2 п. 1 ст. 254 НК РФ). Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти расходы можно отнести к канцелярским (подп. 17 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает и Минфин России в письме от 17 мая 2005 г. № 03-03-02-04/1/123.

ЕНВДОбъектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на приобретение бланков строгой отчетности не влияют.

ОСНО и ЕНВДБланки строгой отчетности могут использоваться как в деятельности организации, облагаемой ЕНВД, так и в деятельности на общей системе налогообложения. Как правило, известно, к какому виду деятельности относятся расчеты, по которым оформлен бланк строгой отчетности, применяемый вместо ККТ. Соответственно, расходы на приобретение бланков и сумму НДС, уплаченную при этом, можно определить на основании прямого расчета. Такой порядок следует из пункта 4 статьи 149, пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

В некоторых случаях невозможно определить, в каком виде деятельности использованы БСО. Поэтому прямым счетом расходы на их приобретение распределить нельзя. В таком случае распределите их пропорционально доле доходов от каждого вида деятельности (п. 9 ст. 274 НК РФ). Необходимость воспользоваться указанной методикой может возникнуть, например, при распределении расходов по чековой книжке.

НДС, который можно принять к вычету по распределяемым расходам на БСО, рассчитайте по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Быстрая навигация: Каталог статей Иные вопросы Что "упрощенцам" нужно знать о бланках строгой отчетности (Журавлева В.В.)

Что "упрощенцам" нужно знать о бланках строгой отчетности (Журавлева В.В.)Дата размещения статьи: 15.09.2014

Из этой статьи вы узнаете:

1. В каких случаях "упрощенцы" могут выписывать бланки строгой отчетности.

2. Можно ли напечатать бланки самостоятельно при помощи обычного компьютера и принтера.

3. Когда отразить затраты на изготовление БСО в расходах при упрощенной системе налогообложения.

Если вы - индивидуальный предприниматель. Несмотря на то что вы теперь можете не вести кассовую книгу и не выписывать кассовые ордера, обязанность выдавать кассовый чек или бланк строгой отчетности вас по-прежнему касается. Ознакомьтесь с этой статьей, чтобы знать, как на практике использовать БСО в своей работе.

Организации и предприниматели, оказывая услуги населению, должны использовать ККТ либо выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе "упрощенцам", "вмененщикам" и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ).

На практике зачастую выбирают второй вариант. И не зря - БСО намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно - покупатель всегда может отказаться от покупки.

И в-третьих, испорченный бланк провести в учете проще, чем ошибочно пробитый чек. Так, свой экземпляр бланка, оформленного с ошибкой, достаточно просто перечеркнуть и подложить к документам. А с чеком работы больше. Как минимум надо составить специальный акт, который подпишет комиссия во главе с директором, и затребовать от кассира объяснительную.

Поэтому, если БСО для вас более привлекательны, чем ККТ, или вы уже работаете с таким видом документов, есть смысл разобраться во всех нюансах.

Вопрос N 1. Какие услуги населению можно оформлять бланками строгой отчетности

Итак, бланки строгой отчетности можно выдавать, только если вы оказываете услуги населению за наличный расчет. При продаже товаров, или выполнении работ физлицам, или при работе с юридическими лицами БСО применять нельзя.

Соответственно, первый вопрос: что же такое услуги населению? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, первая группа "Бытовые услуги" включает подгруппы: "Ремонт, окраска и пошив обуви", "Ремонт и пошив швейных, меховых и кожаных изделий. ", "Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры. ". В подгруппе "Ремонт, окраска и пошив обуви" вы уже можете найти свой вид деятельности, к примеру "Ремонт обуви", и посмотреть конкретные услуги, которые в него входят.

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т.п. (Письма Минфина России от 20.09.2013 N 03-01-15/39118 и ФНС России от 07.03.2014 N ЕД-4-2/4329@).

На заметку. Налоговики разрешают использовать БСО при оказании услуг населению, которые прямо не поименованы в ОКУН, но по сути относятся к таким услугам. Например, юридические и консультационные услуги (Письмо ФНС России от 07.03.2014 N ЕД-4-2/4329@).

Отметим, что использовать БСО вы можете, только если принимаете оплату за услуги от граждан. А вот в случае, когда те же самые услуги приобретает у вас организация за наличный расчет, необходимо выбить кассовый чек. Правда, сделать это придется, только если у вас есть договор об оказании услуг с такой компанией. Иначе вы не обязаны догадываться, кто у вас покупает услуги - обычный человек или подотчетное лицо - представитель той или иной фирмы. Без договора с юрлицом вам можно спокойно выписывать БСО.

Что касается обслуживания предпринимателей, то согласно абз. 4 п. 4 Постановления Пленума ВАС РФ от 31.07.2003 N 16 предприниматели в целях применения закона о ККТ относятся к категории "население". Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО.

Памятка. Выдавать БСО за оказанные услуги вы можете только гражданам, а если те же услуги приобретает юрлицо, нужно выбить кассовый чек. При этом предприниматели относятся к категории "население", поэтому им можно выдавать бланки (абз. 4 п. 4 Постановления Пленума ВАС РФ от 31.07.2003 N 16).

Кроме того, никто не обязывает вас проверять статус покупателя - зарегистрирован он в качестве предпринимателя или нет. Претензии со стороны проверяющих возможны, опять же, если у вас есть договор с предпринимателем, тогда инспекторы могут попытаться оштрафовать вас за неприменение ККТ. Суд же, скорее всего, встанет на вашу сторону. Ссылайтесь в подтверждение своей правоты на указанное Постановление Пленума ВАС РФ. Но во избежание проблем и споров будет лучше, если вообще нигде не будет фигурировать, что покупатель - предприниматель. Тем более что, как мы уже сказали, проверять этот факт вы не обязаны.

Вопрос N 2. Где взять форму бланка строгой отчетности

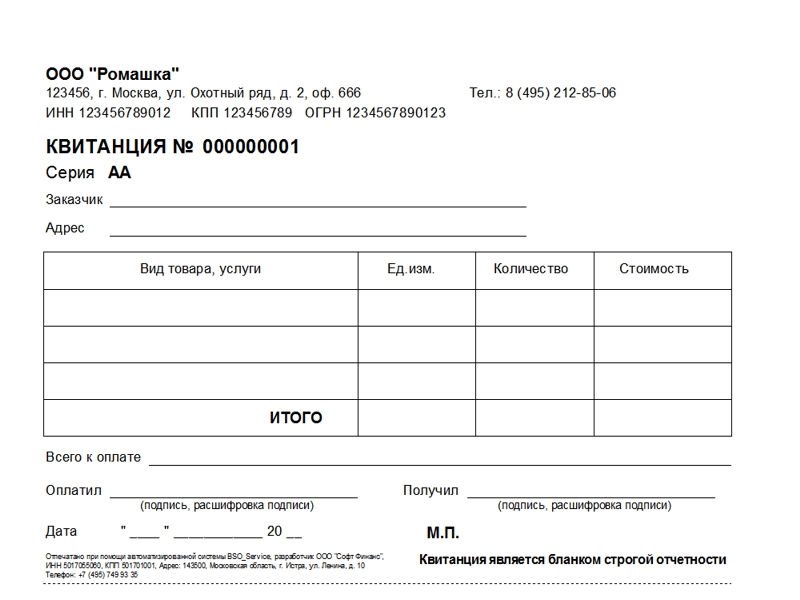

В большинстве случаев вам самостоятельно придется разработать и утвердить форму БСО (Информационное письмо Минфина России от 22.08.2008 "О порядке утверждения форм бланков строгой отчетности"). В таком документе укажите все реквизиты, которые перечислены в п. п. 3 и 4 Положения об осуществлении наличных денежных расчетов без применения ККТ, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359 (далее - Положение N 359). Перечень этих реквизитов мы привели в табл. 1.

Данные, которые обязательно должен содержать любой БСО

Приказ Минкультуры России от 17.12.2008 N 257

Вопрос N 3. Можно ли самим сделать БСО на компьютере

Как вы могли заметить, к обязательным реквизитам БСО относится информация о типографии, в которой бланк напечатан. Дело в том, что, как правило, бланки строгой отчетности изготовляют именно типографским способом. Правда, возможен еще один законный способ изготовления БСО - с использованием автоматизированных систем (п. 4 Положения N 359).

В п. 11 Положения N 359 сказано, что автоматизированная система должна соответствовать следующим требованиям:

- иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении бланка и выпуске готового документа система должна сохранять уникальный номер и серию БСО.

При этом чиновники поясняют, что речь в этом случае идет не о печатающем устройстве, поэтому простой компьютер и принтер для изготовления БСО использовать нельзя (Письма Минфина России от 03.02.2009 N 03-01-15/1-43 и от 07.11.2008 N 03-01-15/11-353, п. 3 Письма ФНС России от 10.09.2012 N АС-4-2/14961@, Письмо УФНС России по г. Москве от 30.11.2009 N 17-15/126038).

По своим параметрам автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике. То есть обеспечивать защиту, фиксацию и хранение сведений о бланке документа. При этом указанные системы не являются контрольно-кассовой техникой и их регистрация в налоговой инспекции не требуется. Вопросы согласования технической документации, изготовления и реализации автоматизированной системы следует решать с компетентными органами исполнительной власти (Письмо Минфина России от 05.05.2014 N 03-01-15/20962). В общем, как видите, все достаточно запутанно, и что такое автоматизированная система, толком по большому счету не ясно.

Поэтому самый удобный и верный способ - заказать БСО в типографии. Проследите, чтобы бланк обязательно содержал серию и номер документа (п. 9 Положения N 359). А также следующие сведения о типографии (п. 4 Положения N 359):

- сокращенное наименование;

- ИНН;

- юрадрес;

- номер заказа, год его выполнения, тираж.

Обратите внимание! Печатать БСО при помощи компьютера и принтера недопустимо. Изготовленный таким способом документ будет считаться недействительным. Поэтому бланки нужно заказывать в типографии.

Кроме того, должна быть возможность снять с бланка копию. Либо же это должен быть документ с отрывным корешком (п. 8 Положения N 359).

Вопрос N 4. Как организовать поступление, хранение и использование бланков

Итак, скорее всего, вы будете заказывать бланки строгой отчетности в типографии, поскольку вряд ли на малых предприятиях имеется специальная автоматизированная система для изготовления таких бланков. Тогда руководствуйтесь следующим порядком.

Поступление БСО. Поступившие из типографии бланки оформите в тот же день актом приемки документов строгой отчетности. Акт вы можете составить, например, по форме, приведенной в Приложении N 4 к Указаниям, утвержденным Протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001 (далее - Указания N 4/63-2001).

Принимать БСО будет работник, ответственный за хранение и выдачу таких документов. Чтобы назначить данного сотрудника, руководителю нужно издать об этом соответствующий приказ. И заключить с таким лицом договор о полной материальной ответственности (п. 14 Положения N 359).

Еще один приказ потребуется издать, чтобы утвердить состав комиссии по приемке бланков. В день получения документов из типографии в акте распишутся все члены комиссии, а также ответственный за хранение БСО и руководитель предприятия.

Хранение БСО. Хранить БСО нужно в специальном металлическом шкафу для хранения документов или же в сейфе. Шкаф (сейф) ежедневно нужно опечатывать и опломбировывать (п. 16 Положения N 359). Доступ к нему должен иметь только работник, ответственный за хранение и выдачу БСО. Он же и выдает нужное количество бланков кассирам по заборно-контрольному листу документов строгой отчетности. Можно использовать форму такого листа, утвержденную в Приложении N 5 к Указаниям N 4/63-2001.

Использование БСО. Ведите учет поступления и расходования БСО по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п. 13 Положения N 359).

Форма такой книги для коммерческих организаций не утверждена, поэтому вам нужно самостоятельно ее разработать. В качестве шаблона вы можете воспользоваться формой документа, которую должны применять государственные учреждения, - ОКУД 0504045.

На заметку. Чтобы вести учет поступления и движения БСО, вам нужно самостоятельно разработать форму книги учета бланков строгой отчетности. Такую книгу нужно пронумеровать, прошить и подписать у руководителя предприятия и главного бухгалтера.

Листы книги учета бланков нужно пронумеровать, прошнуровать, подписать у руководителя и главного бухгалтера фирмы (предпринимателя), после чего скрепить печатью. Заверять этот документ в налоговой не нужно. Книгу нужно предъявить только по требованию инспекторов, если они придут с проверкой.

Работнику, ответственному за хранение и учет БСО, ежедневно нужно заполнять книгу учета бланков. А также упаковывать все копии использованных документов (корешки, отрывные части) и испорченные бланки в опечатываемые мешки, в которых их нужно хранить не менее пяти лет со дня использования. По истечении пяти лет составьте акт о списании БСО и порвите (измельчите, сожгите и т.п.) документы в присутствии комиссии, назначенной приказом руководителя (п. 19 Положения N 359).

Вопрос N 5. По каким правилам отражать движение БСО в учете

Налоговый учет при УСН. Если вы применяете "упрощенку" с объектом налогообложения "доходы минус расходы", то вправе отразить стоимость изготовления БСО как расходы на канцелярские товары (пп. 17 п. 1 ст. 346.16 НК РФ). Такую точку зрения Минфин России высказал в Письме от 17.05.2005 N 03-03-02-04/1/123.

Внесите запись в книгу учета доходов и расходов в том квартале, когда вы оприходовали и оплатили бланки (п. 2 ст. 346.17 НК РФ).

Бухгалтерский учет. Для обобщения информации о наличии и движении бланков предусмотрен забалансовый счет 006 "Бланки строгой отчетности". Такие документы следует учитывать в условной оценке, например 1 руб. за бланк. Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 "Учетная политика организации").

Суть вопроса. Для обобщения информации о наличии и движении БСО предусмотрен забалансовый счет 006 "Бланки строгой отчетности". Движение бланков отражайте на основании заборно-контрольного листа.

Аналитический учет по счету 006 ведите по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т.п.) и по местам их хранения. Например, можно ввести субсчета "Квитанции в бухгалтерии", "Квитанции в подразделении" и т.п.

Приобретение бланков отразите по дебету счета 006, использование - по кредиту этого счета. Движение бланков строгой отчетности за балансом отражайте на основании заборно-контрольного листа, о котором мы уже говорили выше.

Помимо забалансового учета, вам нужно отразить расходы на изготовление БСО на счетах бухучета. Для этого на счете 10 "Материалы" заведите отдельный субсчет - "Бланки строгой отчетности". И поступление бланков из типографии отражайте по их фактической стоимости на дату приемки документов. Для этого делайте следующую запись:

Дебет 10, субсчет "Бланки строгой отчетности", Кредит 60 (76)

- отражено поступление бланков строгой отчетности.

На дату передачи БСО под отчет кассиру их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости (п. 22 Указаний N 4/63-2001, п. п. 5, 8 и 16 ПБУ 10/99 "Расходы организации"). Отразите это проводкой:

Дебет 44 Кредит 10, субсчет "Бланки строгой отчетности",

- бланки строгой отчетности переданы в подразделения для использования.

Заметьте, одновременно с этой проводкой со счета 006 списываются не все бланки. Счет 006 ведется именно по использованным бланкам, а не по бланкам, выданным кассирам. Поэтому только после того, как кассиры в конце смены представят отчет о расходовании БСО, спишите нужное количестве со счета 006.

Пример. Учет поступления и движения БСО

ООО "Русь", применяющее УСН с объектом налогообложения "доходы минус расходы", оказывает туристические услуги населению.

Компания заказала в типографии 1000 бланков строгой отчетности для оформления услуг, оказанных населению. Стоимость заказа составила 1500 руб. за всю партию документов. Организация получила готовые бланки 28 июля 2014 г. И утвердила в учетной политике условную оценку каждого бланка, равную 1 руб. На следующий день (29 июля 2014 г.) 50 бланков передали кассиру, за смену он выдал покупателям 20 бланков. Услуги типографии оплачены 4 августа 2014 г.

Бухгалтер сделал следующие проводки:

28 июля

Дебет 10, субсчет "Бланки строгой отчетности", Кредит 60

- 1500 руб. - приняты к учету БСО;

Дебет 006, субсчет "БСО в бухгалтерии",

- 1000 руб. (1000 шт. x 1 руб/шт.) - БСО приняты к забалансовому учету;

29 июля

Дебет 006, субсчет "БСО в подразделении", Кредит 006, субсчет "БСО в бухгалтерии",

- 50 руб. (50 шт. x 1 руб/шт.) - часть БСО передана под отчет кассиру;

Дебет 44 Кредит 10, субсчет "Бланки строгой отчетности",

- 75 руб. [(50 шт. x (1500 руб. 1000 шт.)] - стоимость БСО, переданных кассиру, включена в состав расходов;

Кредит 006, субсчет "БСО в подразделении",

- 20 руб. (20 шт. x 1 руб/шт.) - списаны БСО в забалансовом учете;

4 августа

Дебет 60 Кредит 51

- 1500 руб. - оплачена стоимость изготовления БСО.

В этот же день (4 августа) бухгалтер ООО "Русь" включил затраты на изготовление бланков строгой отчетности в размере 1500 руб. в книгу учета доходов и расходов по УСН за 2014 г.

Полезные советы. В каком порядке кассиру нужно выписывать БСО

При наличных расчетах и расчетах пластиковыми картами с использованием БСО вашему кассиру нужно (п. п. 18 и 20 Положения N 359):

- заполнить бланк, но не сразу ставить на нем свою подпись;

- получить от покупателя деньги, после чего подписать БСО;

- оставить себе копию документа (корешок, отрывную часть), после чего отдать БСО покупателю;

- в конце смены предъявить копии (корешки, отрывные части) всех выданных за день бланков старшему кассиру или в бухгалтерию одновременно со сдачей выручки;

- после сдачи наличных денег отдать все копии документов (корешки, отрывные части), а также испорченные бланки лицу, ответственному за хранение БСО.

Отметим также, что бланк нужно заполнять четко и разборчиво, никакие исправления в нем не допускаются. Если же при заполнении кассир ошибся, то документ считается испорченным. Его следует сдать лицу, ответственному за хранение бланков. Ответственный сотрудник перечеркнет негодный документ и приложит его к копиям бланков, использованных в тот же день (п. 10 Положения N 359).

На все бланки строгой отчетности по окончании дня достаточно оформить один приходный кассовый ордер, если вы ведете кассу в полном объеме. Напомним, предприниматели ПКО и РКО могут не выписывать (абз. 2 пп. 4.1 п. 4 и абз. 1 пп. 5.2 п. 5 порядка, утвержденного Указанием Банка России от 11.03.2014 N 3210-У).

Нюансы, требующие особого внимания. "Упрощенцы" могут заказать БСО в типографии или же напечатать их с помощью специального автоматизированного оборудования. Печатать бланки при помощи обычного компьютера и принтера недопустимо.

Вести учет поступления и движения БСО нужно в книге учета бланков строгой отчетности. Форму такого документа разработайте и утвердите самостоятельно.

Траты на изготовление бланков строгой отчетности учитывайте при УСН в составе расходов на канцелярские товары. Списать их можно в том квартале, когда БСО оприходованы и оплачены.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Бланки строгой отчетности нужны компаниям и предпринимателям, которые оказывают услуги населению и пользуются правом не применять контрольно-кассовую технику. Такое право предоставлено им пунктом 2 статьи 2 Федерального закона от 22.05.03 № 54-ФЗ*.

Получив деньги за услугу, организация или предприниматель вместо кассового чека выдает покупателю другой документ, подтверждающий оплату — к примеру, квитанцию, билет или талон. Эти документы оформляются на бланках строгой отчетности, которые приравнены к кассовым чекам. Правила создания, учета, хранения и уничтожения БСО приведены в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 06.05.08 № 359 (далее — Положение).

Форма бланка строгой отчетностиСуществуют БСО, форму которых разрабатывают органы исполнительной власти. Это некоторые отраслевые бланки, например, железнодорожный билет и экскурсионная путевка (утверждены Минтрансом России и Министерством культуры соответственно).

Но в большинстве случаев компании и предприниматели могут изобретать свои собственные формы бланков. Главное, чтобы эти формы содержали все необходимые реквизиты, перечисленные в пункте 3 Положения: наименование, шестизначный номер и серию, вид и стоимость услуги, ИНН организации или предпринимателя и проч. Не возбраняется позаимствовать форму, разработанную другим налогоплательщиком. Об этом сообщило УФНС России по г. Москве в письме от 01.03.10 № 17-15/020721 .

Регистрировать выбранный вариант бланка в государственных органах, в том числе в Министерстве финансов, не нужно. Такова официальная точка зрения Минфина России, изложенная в письме от 29.01.13 № 03-01-15/1-14 (см. «Бланки строгой отчетности, самостоятельно разработанные налогоплательщиком, в регистрации не нуждаются »). Достаточно утвердить форму БСО в своей учетной политике.

Где можно распечатывать БСОПечатать бланки строгой отчетности можно одним из двух способов: либо в типографии, наделенной правом выпускать БСО, либо своими силами при помощи автоматизированной системы. В качестве такой системы подойдет контрольно-кассовый аппарат, прошедший специальную доработку. Причем в отличие от обычной кассовой техники, которая печатает традиционные чеки, машину для изготовления БСО в налоговой инспекции регистрировать не надо. Это подтвердила ФНС России в письме от 24.08.12 № АС-4-2/14038 (см. «ФНС: автоматизированные системы для формирования бланков строгой отчетности регистрировать в налоговой инспекции не нужно »).

Что же касается обычного компьютера с принтером, то он для печати бланков строгой отчетности не подходит. Подобную точку зрения неоднократно высказывали чиновники Минфина России — в частности, в письме от 25.11.10 № 03-01-15/8-250 (см. «Бланки строгой отчетности, изготовленные на компьютере и распечатанные на принтере, использовать нельзя »).

Документы для учета бланков строгой отчетности Если бланки изготовлены в типографииУчет бланков, изготовленных типографским способом, нужно организовать следующим образом. Поступление фиксировать в акте приемки, а дальнейшее движение отражать в книге учета бланков строгой отчетности.

В пункте 13 Положения говорится, что учет в книге надо вести по наименованиям, сериям и номерам бланков. Листы книги должны быть подписаны руководителем и главбухом (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Форма книги учета БСО для коммерческих организаций законодательно не утверждена. Поэтому, как сообщили чиновники финансового ведомства в письме от 31.08.10 № 03-01-15/7-198, компании и предприниматели вправе разработать свой вариант книги (см. «Минфин разъяснил, как вести учет бланков строгой отчетности »).

Как правило, в книгу учета БСО включаются графы, где отражается дата поступления бланков, количество поступивших бланков, лицо, передавшее бланки, и реквизиты соответствующего документа. Аналогичные графы предусмотрены для бланков, переданных для использования. Кроме того, в книге выводится текущий остаток по каждому наименованию, серии и номеру БСО. Данный остаток должен подтверждаться актом инвентаризации бланков строгой отчетности. Она проводится в те же сроки, что и инвентаризация наличных денег в кассе (п. 17 Положения).

Далее, в момент приема денег у клиента, работник компании или предприниматель заполняет БСО и указывает в нем полученную сумму. Основную часть заполненного бланка он передает клиенту, а отрывной корешок оставляет себе. Если в форме бланка отрывная часть отсутствует, то клиенту передают оригинал бланка, а себе оставляют копию. Сумма, полученная от клиента, фиксируется в приходном кассовом ордере и отражается в кассовой книге. А корешок (либо копия) БСО служит документом, подтверждающим поступление наличности.

При проверке полноты учета наличной выручки налоговики пересчитают корешки (либо копии) выписанных БСО и убедятся, что их количество совпадает с тем, что зафиксировано в книге учета бланков строгой отчетности. Затем инспекторы сложат суммы, указанные в корешках (или копиях) использованных БСО и сравнят с величиной наличной выручки, проведенной по кассе. Если эти показатели не совпадут, налоговики заподозрят нарушение и потребуют объяснений.

Если бланки изготовлены своими силамиВ случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно.

Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).

Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку »).

Бухгалтерский и налоговый учет БСОПроводки, которые следует создать при поступлении и списании БСО, а также способ налогового учета зависят от дальнейшей судьбы бланков. Здесь возможны два варианта. Первый подразумевает, что бланки будут использованы компанией или предпринимателем. При втором варианте существует вероятность, что часть незаполненных БСО может быть реализована.

Бланки, предназначенные для собственного использованияВ подавляющем большинстве случаев организации и предприниматели приобретают и создают БСО исключительно для того, чтобы использовать при расчетах с клиентами. В такой ситуации стоимость «типографских» бланков можно сразу списать на счет 20 «Основное производство» или на счет 44 «Расходы на продажу». Если же бланки изготовлены своими силами, то расходные материалы (бумага, чернила и проч.), а также амортизация ОС (например, ККТ, печатающего бланки) также относится на счета 20 или 44.

Помимо этого, необходимо организовать учет бланков на забалансовом счете 006. Здесь БСО отражаются в условной оценке, к примеру, по закупочной стоимости или по сумме, затраченной на создание. Аналитический учет следует вести по видам бланков и по местам хранения.

В налоговом учете стоимость бланков можно включить в текущие расходы в момент приобретения или создания.

Бланки, предназначенные для перепродажиЕсли в момент приобретения или создания БСО бухгалтер не уверен, будут бланки использованы или проданы, то отразить их лучше на счете 10 «Материалы».

Потом, в случае реализации бланков, их следует сначала перевести на счет 41 «Товары», а затем отразить продажу проводками:

ДЕБЕТ 62 КРЕДИТ 91 – выручка от реализации БСО;

ДЕБЕТ 91 КРЕДИТ 68 – НДС, начисленный при реализации БСО;

ДЕБЕТ 91 КРЕДИТ 41 – закупочная стоимость (либо стоимость создания) реализованных БСО

Помимо этого, нужно вести учет на забалансовом счете 006 по видам бланков и по местам хранения.

В налоговом учете стоимость реализованных бланков строгой отчетности следует списать на расходы в момент продажи.

* Название закона — «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Источник: БухОнлайн.ру Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Сообщение-вопрос удалено модератором.

Цитата (azizadj): Вопрос касательно части статьи:

"В случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно. Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку»)."

А если услуги оказываются онлайн, продукт доставляется онлайн на почту клиента, где нам брать корешки? сумма заказа может быть 20 рублей, а может и несколько тысяч. Покупатели - физ лица по всей России. Мы можем им также онлайн отправлять БСО созданный в учетной системе? Будет ли факт оплаты является согласием клиента?

Добрый день. В этой теме обсуждается публикация. А у Вас всё-таки новый вопрос. Задайте его, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

И, когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить "спасибо" и "пожалуйста". Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.