Рейтинг: 4.0/5.0 (1751 проголосовавших)

Рейтинг: 4.0/5.0 (1751 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Списание бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Списание бланков строгой отчетностиПротокол заседания ГМЭК от 29.06.2001 N 4/63-2001

(с изм. от 27.11.2001)

(вместе с "Дополнением N 27. ", утв. Решением ГМЭК от 29.06.2001, протокол N 4/63-2001) V. Порядок списания документов строгой отчетности

Постановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" 19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2015 Инвентаризационная комиссия проверяет движение бланков в организации на основании документов об их поступлении и списании, в том числе по данным приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее. При наличии испорченных или недостающих бланков трудовой книжки или вкладыша в нее в инвентаризационной описи бланков строгой отчетности (может применяться унифицированная форма N ИНВ-16) даются соответствующие пояснения. Испорченные бланки, своевременно не списанные с учета по акту о списании бланков строгой отчетности, подлежат списанию со счета 006 "Бланки строгой отчетности" по результатам инвентаризации.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти Израсходованные, испорченные и недостающие бланки строгой отчетности списываются с забалансового учета на основании Акта о списании бланков строгой отчетности (ф. 0504816).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Списание бланков строгой отчетностиФорма: Акт о списании бланков строгой отчетности (образец заполнения)

("Трудовые книжки: правила заполнения на все случаи жизни", "АйСи Групп", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт о списании бланков строгой отчетности (для казенного учреждения) (Форма по ОКУД 0504816) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

У должностных лиц, отвечающих за бланки строгой отчетности в какой-либо организации, часто возникает вопрос: а как поступать с теми бланками, которые были так или иначе испорчены — неправильно или неаккуратно заполнены, например. Движение бланков строгой отчетности жестко контролируется, проверяется налоговыми органами, в отношении них действуют особые правила хранения.

А значит, в случае их порчи БСО не могут быть просто выброшены или уничтожены. Испорченные или аннулированные, например, устаревшие, бланки строгой отчетности должны быть списаны и уничтожены в строго установленном порядке после проведения инвентаризации.

Алгоритм их уничтожения оговорен в «Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», последние изменения в которое были внесены 15 апреля 2014 года. Данный регламент был утвержден Постановлением Правительства Российской Федерации от 6 мая 2008 года № 359.

Согласно «Положению» копии (или корешки) документов, подтверждающих платежи, произведенные наличными средствами или с помощью платежных банковских карт, хранятся в опечатанном виде не менее 5 лет, после чего подлежат уничтожению. Если налоговыми органами была проведена проверка соблюдения организацией (индивидуальным предпринимателем) налогового законодательства, то списание производится через месяц (не ранее) после ее окончания. Эти же сроки и порядок установлены и для испорченных БСО.

После проведения налоговой проверки бланки строгой отчетности, которые подлежат списанию, опечатываются и в течение месяца сохраняются вместе с составленным на них реестром.

По истечении месяца по письменному разрешению (приказу) руководителя организации начинается подготовка к их уничтожению. Назначается комиссия, состоящая из должностных лиц организации. Ей в обязанности вменяется в установленный приказом срок проверить наличие бланков, подлежащих списанию, и дать заключение о причинах необходимости их списания.

В присутствии членов комиссии бланки упаковываются и опломбируются (либо опечатываются). После этого составляется акт на списание испорченных (или аннулированных) бланков строгой отчетности, в котором в обязательном порядке указаны серии и номера БСО. И даже после этого бланки еще не уничтожают.

Акт утверждается руководителем организации в течение (но не позднее!) 5 дней с момента его подписания членами комиссии и заверяется печатью. После утверждения акта бланки уничтожаются членами комиссии, о чем также составляется акт, который также необходимо утвердить руководителю организации (не позднее 3 дней с оформления). Форма акта, подтверждающего уничтожение бланков, предварительно утверждается руководителем организации.

Название левого меню

уполномоченное лицо сдает деньги в кассу с приложением всех квитанций и реестра. Вот я и спрашиваю, мне списывать по мере того, как эти БСО (квитанции) в кассу приходят или "оптом"? Я так понимаю, что раз речь касается денег, то и БСО надо списывать прямо-таки по номерам и контролировать. Все было бы наверно проще, если уполномоченных лиц было 1-2 человека. Но их около сотни, и мы в любом случае должны отследить все ли БСО вернулись. Только вот какие номера кому были выданы, я не вижу. Я могу разве только подать МОЛу список невозвратившихся квитанций. А уж она пусть у себя там учет ведет.

Начнем по порядку.

Уполномоченному лицу (УЛ) вы выдали квитанционную книжку. В книге учета БСО заводится отдельный лицевой счет на УЛ, в котором как раз и указываются серии и номера выданных ему квитанционных книжек (квитанций).

БСО под названием "квитанция" состоит из корешка, копии квитанции и самой квитанции. Все 3 вместе - это 1 бланк строгой отчетности (кстати, номер у них тоже один).

Идем дальше.

Вносителю денег (плательщику) на руки выдается квитанция. Копию квитанции УЛ прикладывает к реестру при сдаче наличных денег в кассу.

Корешок квитанции - остается в книжке.

Вы вправе установить способ контроля использования квитанционной книжки УЛ. Можете требовать ее предъявления при сдаче УЛ денег, ставить в ней какие-либо свои отметки (например, на обороте корешков "к ПКО №_ ", при большом количестве УЛ я бы так и сделал).

Утрата хотя бы одного бланка (их сдача не по порядку) - повод для разбирательства.

Использованная книжка сдается УЛ обратно.

После использования вы ее списываете актом по результатам проверки фактического использования бланков. Периодичность установите сами - хоть раз в квартал, хот раз в полгода, хоть - раз в год.

Перед списанием внутрипроверочная комиссия сверяет корешки с фактически сданными в кассу.

Ну как то так.

нету и в помине у нас никаких корешков и никаких квитанционных книжек. Типография нам выпустила бланки, в которых только 2 части: квитанция (ф. 0504510) и копия.

Уполномоченных лиц у нас окола 100 человек. поэтому никакие лицевые счета я никому открывать не собираюсь, тем более что

какие номера кому были выданы, я не вижу

потому что, не я выдаю эти БСО, а МОЛ, которому непосредственно подчиняются УЛ. К тому же этот МОЛ передает БСО в удаленное подразделение, другому МОЛУ. Там я тем более ни вижу этих движений, к тому с удаленных подразделений УЛ к нам не ездят, передают деньги и квитанции через МОЛа. Поэтому

разве только подать МОЛу список невозвратившихся квитанций. А уж она пусть у себя там учет ведет

а списывать, мне их придется по факту возвращения.

Мы БСО списываем следующим образом. Билеты с номерами и сериями выдаются кассиру, при этом делается запись в журнале, когда, сколько и каких БСО выдано. При продаже у кассира остается корешок с отметкой стоимости БСО и датой продажи, поскольку билеты у нас универсальные, а услуг 5 штук, существует типа кассового отчета, экселевский файл где прописано по какой цене какие номера серии идут. Допустим серия АА100-200 это по 200 руб, а АА 200-400 по 160 руб. ежедневно кассир его заполняет сколько и каких продано и остаток, внизу пометка что на основании этого отчета создан ПКО №151 на общую сумму 1640,00 руб. подпись кассира и бухгалтера и гл.бухгалтера, потом на основании этих кассовых отчетов очень удобно ежемесячно списывать.

Помогите, пожалуйста, разобраться, как правильно наладить работу и учет БСО. В учреждении имеется бухгалтер-кассир и специалист отдела туризма, который непосредственно выдает населению БСО.

1) Кого нужно назначить ответственным приказом директора - бухгалтера-кассира или специалиста отдела туризма? Или это совершенно разные люди и необходимо назначить кассира - ответственным, а специалиста - уполномоченным?

2) Бланк имеет только 2 части - квитанция и корешок. Специалист должен сдавать использованные корешки каждый день по реестру, правильно? А где они должны храниться? Подшитые к реестру в отчете кассира-операциониста или отдельно?

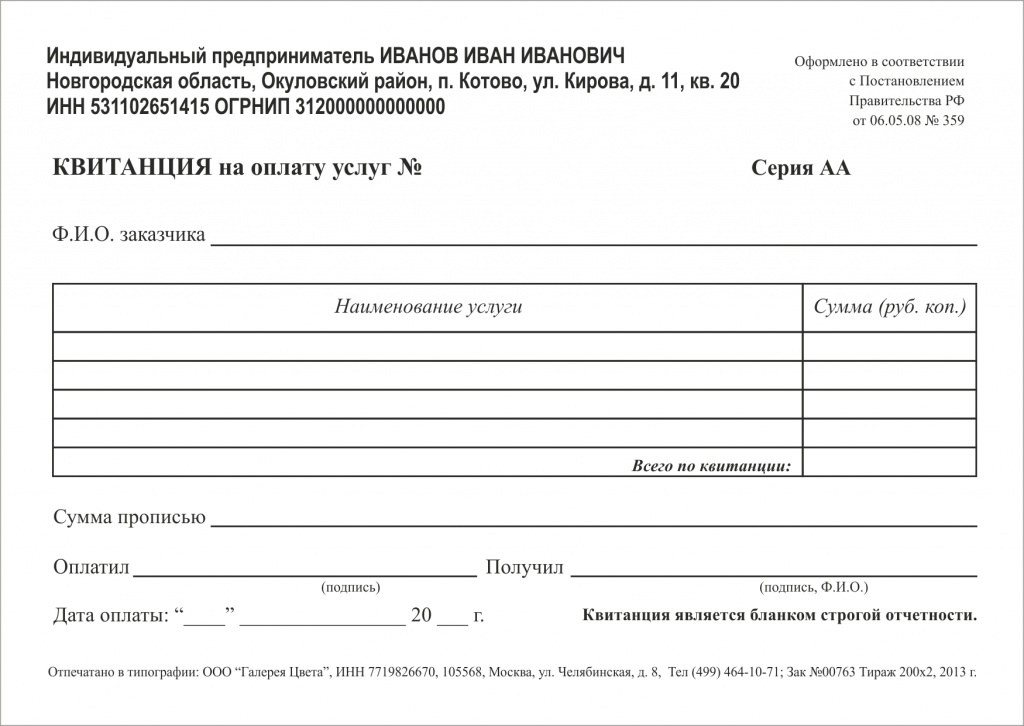

И ещё такой вопрос: может ли бюджетное учреждение в качестве БСО использовать не квитанции по ОКУД 0504510, а квитанции по другому ОКУД, напечатанные в типографии? Или бюджетное учреждение обязано использовать только квитанции по ОКУД 0504510?

Здравствуйте, нас тоже очень заинтересовала данная тема. Мы - бюджетное учреждение, оказываем услуги по хранению авто на платной стоянке, используем квитанция по ОКУН 0176087 "Хранение автотранспортных средств на платных стоянках". Законно ли это? Или после прочтения данной темы закрались сомнения, что только квитанция по ОКУД 0504510 применима в ГБУ?

Нужно выстроить цепочку.

При приеме наличных денег от населения за оказанные услуги применяется КТТ.

Если КТТ нет - применяются БСО.

В качестве БСО применяется квитанция ф.0504510, а если уполномоченным органом утверждена отдельная форма за такие услуги - то применяется эта другая форма.

Ближайший пример - билет на поезд, самолет, билет в музей. Это если по-простому.

Спасибо за ответ!

Если я Вас правильно поняла - то у нас нарушение. А ещё подскажите, пожалуйста, если мы применяем эти квитанции не в бюджетной деятельности, а во внебюджетной - это случайно не является исключением для возможности применять квитанции по нашей форме по ОКУН 0176087?

Я извиняюсь за беспокойство, но всё-таки хотелось бы для себя выяснить вопрос по применению БСО в бюджетном учреждении.

п.167 Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ от 01.12.2010 г. № 157н "При оформлении и учете кассовых операций учреждения руководствуются порядком ведения кассовых операций в РФ, установленным ЦБ РФ, с учетом следующих особенностей.

Прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности, утвержденным в порядке, предусмотренным законодательством РФ и Приходным кассовым ордерам (ф.0310001)".

Получается, что в настоящее время квитанция ф.0504510 не обязательна, а можно использовать другую, например, как наша ф.0176087? Поскольку в Инструкции 148н в п.105 было четкое указание на необходимость использования ф.0504510, а в 157н - нет?

Текущее время: 14:43. Часовой пояс GMT +3.

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot

Вместо того чтобы покупать дорогостоящую контрольно-кассовую технику, заботится о ее постановке на учет и обслуживании, можно существенно снизить уровень затрат, воспользовавшись возможностью рассчитываться за услуги с физическими лицами в соответствии с нормами Положения № 359.

Цель этой статьи — предоставить вам информацию о том, как организовать учет БСО, обеспечить хранение бланков строгой отчетности и их списание в дальнейшем.

При использовании надлежащим образом оформленных «строгих» деловых бумаг, которые можно выдавать населению при расчетах за услуги вместо кассовых чеков, возникает немало вопросов. Постараемся учесть всевозможные нюансы, касающихся организации рабочего процесса.

Оказывать услуги физическим лицам и проводить расчеты за них можно:

В каждом конкретном случае есть ряд важных организационных моментов. Попробуем с ними разобраться.

Для начала напомним, что многое будет зависеть от способа печати документов строгой отчетности. Основным отличием здесь является обязательное ведение книги учета БСО при типографском способе печати (о чем более подробно можно узнать, прочитав статью «Книга учета бланков строгой отчетности: пример заполнения»), и отсутствие таких требований при использовании автоматизированной системы. Само по себе ведение такой книги занимает довольно много времени, особенно в том случае, когда услуги физическим лицам оказываются не одним сотрудником. В таких случаях более целесообразным с точки зрения оптимизации затрат станет использование автоматизированной системы.

Многое зависит от распределения обязанностей между сотрудниками:

Право сотрудников на работу с БСО закрепляется приказами. С каждым отдельным работником заключается договор о материальной ответственности. Тем не менее «строгие» бумаги для работы получаются у ответственного за их хранение работника под роспись, их излишки должны быть сданы в конце рабочего дня, что находит отражение в книге учета. Обусловлено это порядком хранения бланков строгой отчетности.

При любом из вариантов необходимо учесть, что хранение БСО должно осуществляться в соответствии с требованиями п.16 Положения № 359. Таким образом, в конце рабочего дня излишки следует вернуть обязательно (исключением могут быть только экземпляры, выданные для работы филиалам при условии, что по месту их нахождения имеется сейф или металлический ящик, что обеспечит хранение БСО в соответствии с вышеуказанными требованиями).

Испорченные бланки строгой отчетности, а так же корешки и копии сдаются вместе с выручкой и неиспользованными за день документами, которые на следующий день придется получать снова с соблюдением всех оговоренных выше формальностей.

Особенности учета БСО при использовании автоматизированных системАвтоматизированные системы в большей мере предназначены для работы на территории офиса. Само понятие «автоматизированная система» согласно ГОСТ 34.003-90 означает наличие комплекса: программа, компьютер, принтер. Вы заносите информацию в программу и выводите готовый документ строгой отчетности на печать. Происходит это при условии, что программное обеспечение куплено и установлено. Такие расходы по карману далеко не каждому, окупятся они не скоро, лишь в долгосрочной перспективе. Гораздо проще и удобнее воспользоваться ресурсом, предлагающим услуги по созданию документов строгой отчетности в режиме онлайн.

При использовании системы BLANKSOMAT у вас есть возможность выбора. К примеру, можно распечатать пустые формы и использовать их на выезде за пределами офиса при отсутствии компьютера и принтера под рукой, а можно, напротив, воспользоваться на выезде интернетом и быстро распечатать все необходимое в присутствии клиента. Желательно, чтобы печать и заполнение осуществлялись одним и тем же лицом, во избежание необходимости отображать передачу документов от одного сотрудника другому. Система позволяет открыть доступ к печати неограниченному количеству сотрудников. При этом не забудьте заключить договора о материальной ответственности с каждым из работников, которым предоставите такую возможность. Отчетность об использовании БСО формируются системой автоматически. Это позволяет очень быстро получить любые данные: отдельно по каждому виду или вразрезе материально ответственных лиц.

Сотрудникам необходимо сверить и приложить к отчету копии или корешки выданных документов и передать их на хранение материально ответственному работнику. Делать это следует перед окончанием рабочего дня одновременно со сдачей выручки.

Испорченные документы подлежат сдаче и хранению вплоть до срока списания. Их ни в коем случае нельзя просто выбросить. При использовании автоматизированного учета пометка об аннулировании проставляется в системе, а испорченные бумаги (вместе с корешком или копией) перечеркиваются и хранятся в систематизированном виде с подшивкой документов, свидетельствующих о сумме выручки, полученной за услуги. Если бланки были изданы типографским способом, то соответствующую запись следует сделать в книге учета БСО, сюда же прикрепляются и испорченные экземпляры.

Хранение бланков строгой отчетности: основные правилаДля хранения неиспользованных БСО, а также корешков или копий нужно заранее подготовить место, как того требуют п. 16 и п. 19 Положения № 359. Если документооборот небольшой, то лучше и дешевле использовать сейф или несгораемый шкаф. Если документов много, то придется оборудовать помещение. Основная цель — ограничить несанкционированный доступ к этим важным бумагам и защитить их от порчи и хищения.

Для того чтобы понимать, какому объему документов необходимо обеспечить хранение, нужно текущий их расход спрогнозировать на 5 лет вперед. Именно такой период обозначен в п. 19 Положения № 359 для хранения копий и корешков. Хранение бланков строгой отчетности, подтверждающих суммы выручки, полученной за оказанные услуги, предполагает, что они будут систематизированы и помещены в специальные опечатанные мешки. При небольшом документообороте на хранение БСО можно разместить в том же сейфе, что и неиспользованные бланки.

ВАЖНО! Встречается информация о том, что срок хранения для «строгих» деловых бумаг, нужно отсчитывать с 1 января года, следующего за годом их использования. Например, если документ выписан в январе 2015, то хранить его нужно до 31.12.2020 года. Аналогичные сроки установлены для всех бланков, использованных в 2015 году. На самом деле пунктом 19 указанного Положения это не предусмотрено. Такое негласное правило появилось из-за удобства проведения процедуры списания. Учитывая трудоемкость процесса уничтожения, действительно лучше делать это 1 раз в году, через месяц после комплексной инвентаризации, которую проводят перед составлением годовой отчетности в законодательно установленные сроки. Вместе с этим никто не мешает провести списание и в другое время, так как инвентаризацию БСО в соответствии с п. 17 Положения необходимо проводить вместе с ревизией кассы, что происходит гораздо чаще, чем раз в год, какая-либо увязка с отчетностью не обязательна, главное, чтобы с момента проведения инвентаризации прошел месяц.

Списание бланков строгой отчетностиПроцедура списания бланков строгой отчетности проводится следующим образом:

Несколько слов о том, как происходит уничтожение бланков строгой отчетности. Делается это такими способами:

Первый способ подойдет тем, у кого объемы уничтожаемых экземпляров незначительные. В этом случае лучше всего вырезать номер и серию и вклеить их в соответствующий акт или вовсе спалить списанные бумаги. Второй способ наиболее оптимален для ликвидации умеренного количества документов, подлежащих уничтожению. Третий способ используют для уничтожения больших объемов бланков.

ИТОГИПроцедура использования БСО довольно ответственная. Чем длиннее цепочка передачи бланков от сотрудника к сотруднику, тем больше вероятность ошибок и погрешностей учета. Поэтому основная цель руководства — минимизировать учетные трудозатраты путем упрощения документооборота, связанного с использованием этих бланков. Один из способов — учет с использованием автоматизированных систем. Сэкономить в таком случае можно не только на высвобождении рабочего времени сотрудников и уменьшении документооборота, но и на снижении уровня затрат в целом. (Более подробную информацию об этом с приведением расценок и тарифов можно найти в статье «Почем нынче БСО или как не платить за лишнее»)

Кроме того, необходимо четко соблюдать требования по хранению БСО и их утилизации. Это можно сделать путем правильно организованного учетного процесса и контроля соблюдения всех норм действующего законодательства, касающихся данного вопроса.

Согласно действующему законодательству все субъекты предпринимательской деятельности при осуществлении расчетов наличными денежными средствами обязаны использовать контрольно-кассовую технику. Однако, законодательство позволяет индивидуальным предпринимателям обходится без неё, в таком случае используются бланки строгой отчетности. В связи с эти на предпринимателе лежит обязанность организовать учет бланков строгой отчетности.

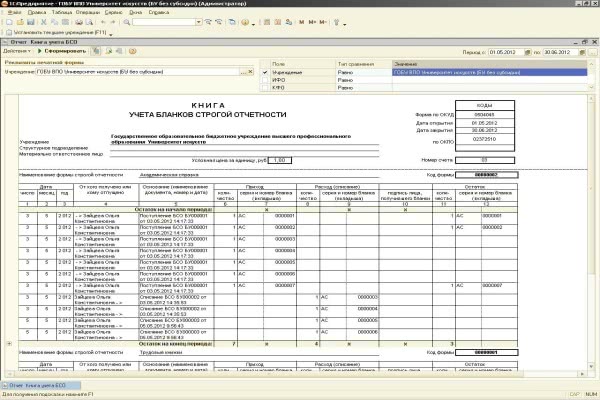

Учет, хранение и списание бланков строгой учетности Книга (журнал) учета бланков строгой учетности

Сразу отметим, что все вопросы относительно использования, хранения, учета, уничтожения бланков строгой отчетности детально регламентированы в «Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утвержденном Правительством РФ. Согласно данному Положению предприниматель должен завести журнал учета бланков строгой отчетности, в котором фиксируются все бланки. На сегодняшний день унифицированной формы данной книги нет, поэтому предприниматель может самостоятельно разработать форму данного журнала. Однако, необходимо помнить, что книга учета БСО должна быть прошита и пронумерована, а также скреплена печатью и подписью ИП.

Одновременно с этим предприниматель должен издать локальный акт, в котором утверждается порядок заполнения журнала (книги) учета бланков строгой отчетности. Этим же приказом назначается ответственное лицо за учет БСО, в чьи обязанности входит ведение журнала учета, а также все иные мероприятия в отношении бланков строгой отчетности.

Бухгалтерский учет БСООтметим еще один нюанс с данными документами. Законодательство предусматривает бухгалтерский учет бланков строгой отчетности, в частности для них выделена отдельная группировка в плане счетов, а ИП имеют право получить налоговый вычет, в размере суммы, потраченной на приобретение БСО. В связи с этим чрезвычайно важно сформировать порядок учета бланков строгой отчетности, который в обязательном порядке должен соответствовать действующему законодательству. В целях контроля за сохранностью бланков предприниматель обязан осуществлять периодическую инвентаризацию. Итоги которой объединяются в акт инвентаризации бланков строгой отчетности.

Хранение бланков строгой отчетности![]()

В связи с тем, что бланки строгой отчетности подлежат учету, то и организация их хранения требует самого пристального внимания со стороны предпринимателя.

В частности, законодательство предусматривает, что хранение бланков строгой отчетности должно исключать возможность их получения неуполномоченными лицами. Для этого все бланки должны храниться в сейфе или специальном помещении. Данные сейфы или помещения должны ежедневно опечатываться.

Срок хранения бланков строгой отчетностиСрок хранения бланков строгой отчетности законодательством регламентируется только в отношении, копий использованных бланков, а также их корешков. Они должны храниться не менее пяти лет, но при этом их уничтожение допускается только по прошествии месяца со дня последней инвентаризации. Относительно неиспользованных бланков никаких сроков не предусмотрено, поэтому они могут храниться любое время.

Инвентаризация бланков строгой отчетностиПериодически осуществляется инвентаризация бланков строгой отчетности, которая позволяет выявить их недостачу или нарушение правил хранения. Инвентаризация проводится комиссией, состав которой утверждается предпринимателем. Также целями инвентаризации является уничтожение бланков строгой отчетности. Оно является обязательной процедурой по истечению сроков хранения, а также в отношении поврежденных или испорченных бланков. В этом случае составляется акт списания бланков строгой отчетности.

Как получать и выдавать БСО? Акты приема и передачи бланков строгой отчетностиС учетом того, что все бланки строгой отчетности подлежат учету, то и их выдача сопровождается оформлением специальных документов. Но прежде чем бланки будут получены должностными лицами, должна осуществиться их приемка ответственным лицом. Приемка бланков из типографии также осуществляется комиссией, данный факт подтверждает акт приемки бланков строгой отчетности. Форма данного акта утверждена Постановлением правительства и носит обязательный характер. Выдача бланков сотрудникам также подлежит документированию, в этом случае составляется акт передачи бланков строгой отчетности. Любой акт содержит информацию о форме полученных и выданных бланков, их количестве и заверяется подписями лиц, получающих и выдающих. Акты приема передачи БСО хранятся вместе с журналом их учета, на протяжении всего периода его использования. Проверка данных актов осуществляется при проведении инвентаризации. Законодательство позволяет оформлять как временной акт приема бланков строгой отчетности, кода сотрудники получают их на определенный период времени, например, один рабочий день, так и количественный, когда бланки выдаются в определенном количестве на неопрделенный срок.

Списание бланков строгой отчетностиКак было отмечено выше, списание бланков строгой отчетности возможно по истечению срока их хранения. Однако, кроме этого законодательство допускает уничтожение БСО пришедших в негодность, а также неиспользованных. При этом необходимо учитывать, что испорченные БСО, например, с неверной датой, иными реквизитами, подлежит хранению с журналом учета и не может быть уничтожен ранее пяти лет.

Кроме того, существует определенный порядок списания потерянных бланков строгой отчетности. Как правило, этот факт подтверждает инвентаризационная опись бланков строгой отчетности, которая сопоставляет данные книги учета с фактическим наличием бланков у ответственного лица. На сегодняшний день законодательная ответственность за утерю не предусмотрена, однако, предприниматель вправе применить к виновному сотруднику меры дисциплинарного воздействия, предусмотренные трудовым законодательством. Утеря бланков строгой отчетности также требует от предпринимателя изготовления новых в количестве равном количеству пропавших. Особо стоит отметить, что если утеря произошла в результате совершения противоправных действий, например кражи, то в обязательном порядке необходимо оповестит об этом следственные органы.

Таким образом, использование бланков строгой отчетности освобождает индивидуального предпринимателя от обязанности использования контрольно-кассовой техники, но в то же время ставит его перед необходимостью применения бланков строгой отчетности, к которым предъявляются весьма серьезные требования. Поэтому каждый предприниматель, должен четко знать, как учитывать, как выдавать, как списать бланки строгой отчетности. Для этого стоит изучить упомянутое в начале Положение и сформировать свою учетную политику в области применения бланков строгой отчетности. Книга учета бланков строгой отчетности должна быть у любого предпринимателя, даже если все расчеты ведутся безналичным способом. Ведь перипетии бизнеса таковы, что в любой момент может возникнуть ситуация необходимости применения таких бланков. Тем более, что государственный реестр бланков строгой отчетности в России не существует, а это значит что в любой момент может появиться определенная форма документа, которая должна будет использоваться при осуществлении того или иного вида деятельности. Всегда надо быть готовым к подобным неожиданностям.

Испорченные БСО хранятся упакованные в опечатанных мешках не менее 5 лет. По истечении данного срока, но не ранее истечения месяца со дня проведения последней инвентаризации они уничтожаются на основании акта об их уничтожении. Акт об уничтожении составляется комиссией, образованной руководителем организации.

После того как БСО заполнен, он становится первичным документом. Поэтому его необходимо списать с забалансового учета. Это касается как испорченных, так и выданных бланков клиентам.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными

Хранение и уничтожение копий БСО

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет.* По окончании этого срока, но обязательно после истечения месяца со дня последней инвентаризации копии использованных бланков уничтожаются на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя организации. В этом же порядке уничтожаются некомплектные или испорченные бланки.*

Внимание: отсутствие (нарушение порядка и сроков хранения) бланков строгой отчетности является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.*

Отсутствие бланков строгой отчетности признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

При этом Законом от 27 июля 2010 г. № 229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27 июля 2010 г. № 229-ФЗ ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодекса РФ. Такой порядок следует из положений пунктов 1 и 12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

Кроме того, по заявлению налоговой инспекции суд может применить к сотруднику, ответственному за хранение документов (к руководителю, если в организации нет сотрудника, ответственного за хранение документов, – ч. 3 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ ), административную ответственность в виде штрафа на сумму:

государственный советник налоговой службы РФ I ранга

2. Рекомендация:Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Поступление бланков строгой отчетности отразите и на забалансовом счете 006 .* Объясняется это тем, что за движением таких документов нужен дополнительный контроль (План счетов ). За балансом БСО отражайте в условной оценке. Такие правила установлены в Инструкции к Плану счетов. Условная оценка может равняться фактической цене или любой другой стоимости, например 1 руб. Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 ).

Аналитический учет на счете 006 организуйте по местам хранения бланков строгой отчетности (подразделениям, ответственным лицам), например, можно ввести такие субсчета: «БСО в бухгалтерии», «БСО в подразделении» (План счетов ). Движение БСО за балансом отражайте на основании заборно-контрольного листа. Именно на основании этого документа необходимо вести обороты по счету 006. Данные контрольно-заборных листов ежемесячно сверяйте с книгой учета бланков строгой отчетности. Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001 .

Бухучет: движение БСО

В бухучете движение бланков строгой отчетности отразите проводками:

Дебет 006 субсчет «БСО в бухгалтерии»

– оприходованы бланки строгой отчетности в забалансовом учете в условной оценке;

Дебет 006 субсчет «БСО в подразделении» Кредит 006 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 006 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.*

После того как БСО заполнен, он становится первичным документом.* Если такой документ был оплачен за счет организации и указывает на неисполненное обязательство по отношению к ней, то такие документы называются денежными и учитываются на счете 50-3 «Денежные документы». К таким документам относятся:

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности*

ЗАО «Альфа» занимается оказанием услуг прачечной и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 100 бланков строгой отчетности «Наряд-заказ». общая стоимость которых составила 236 руб. в том числе НДС – 36 руб. За оставшуюся часть месяца было выдано 28 бланков. Учет материалов организация ведет без применения счетов 15 и 16. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб.

Доходы и расходы «Альфа» определяет методом начисления. Налог на прибыль платит помесячно. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти расходы включаются в состав материальных и являются косвенными при расчете налога на прибыль.

Приобретение бланков отразили в учете следующими проводками:

Дебет 10 Кредит 60

– 200 руб. (236 руб. – 36 руб.) – оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60

– 36 руб. – выделен НДС с приобретенных бланков;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 36 руб. – принят к вычету НДС по бланкам;

Дебет 006

– 100 руб. – оприходованы бланки строгой отчетности за балансом в условной оценке;

Дебет 20 Кредит 10

– 56 руб. (200 руб./шт. 100 шт. 28 шт.) – переданы бланки строгой отчетности ответственному лицу;

Кредит 006

– 28 руб. – списаны выданные клиентам бланки строгой отчетности.*

Данные бланки, изготовленные типографским способом, бухгалтер отразил в книге учета бланков строгой отчетности .

В налоговом учете стоимость 28 выданных бланков в сумме 56 руб. была учтена в расходах в августе.

государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Применять бланки строгой отчётности вправе ИП и организации, которые оказывают населению услуги, полный перечень которых представлен, например, в утверждённом классификаторе услуг ОК002-93. А также индивидуальные предприниматели:

ИП применяют бланки при произведении расчётов за наличные суммы с другими индивидуальными предпринимателями или с населением (при оказании услуг). При расчёте с организациями использование БСО запрещено.

Бланки строгой отчётности следует заказывать в типографии. Можно воспользоваться автоматизированной системой, к которой предъявляются определённые требования (такие, например, как сохранение в памяти каждой операции с бланком в течение пяти лет, защита от доступа неуполномоченных лиц, фиксация серии и номера бланка при выпуске). Самостоятельное изготовление БСО (печать на обычном принтере) запрещено. Каждый бланк должен иметь перечень реквизитов, установленных в пункте 3 Положения. Бланк имеет шестизначный номер, который присваивается при печати в типографии или при автоматическом формировании. БСО заполняются чётко и разборчиво, ошибки и исправления не допускаются (неправильно заполненный бланк перечёркивается и прикрепляется к книге учёта за тот день, в который он был заполнен).

Книга учёта БСО: общие сведения

Учёт БСО для ИП, равно как и для организаций, ведётся в книге или журнале учёта БСО. Утверждённой законом формы нет. В Постановлении описаны общие рекомендации по составлению данной книги. Разберём их подробно. Книга учёта должна быть прошита и скреплена подписью и печатью (при наличии) предпринимателя. Для этого каждый лист нумеруют, делают отверстия дыроколом для сшивания и скрепляют верёвкой/ниткой, включая титульные листы. Концы верёвки завязывают и приклеивают на них листок бумаги, на котором ставятся дата, подпись предпринимателя и печать (при наличии). Таким образом, получается готовый к применению и опечатанный журнал для ведения учёта бланков. На пронумерованных страницах книги должно быть предусмотрено место для даты, подписи и печати ИП. По причине того, что при приёме или выдаче бланков требуется указывать дату, номер, количество, выдающие или получающие БСО лица, а также их подписи, то при формировании граф журнала следует предусмотреть для данных сведений соответствующие графы.

Как было сказано выше, утверждённой формы нет, и создать её можно самостоятельно или приобрести готовый экземпляр. Предприниматели могут книгу учёта БСО скачать и оформить в соответствии с приведёнными инструкциями. Примерный вариант содержания и общего вида книги представлен ниже. ИП на своё усмотрение может добавить или убрать необходимые графы.

Индивидуальный предприниматель также может книгу учёта БСО купить или заказать в типографии (по желанию). Но в любом случае нужно будет прошить и опломбировать (опечатать) в соответствии с требованиями. Заверять книгу в налоговой инспекции не нужно. При использовании АС (автоматизированная система) при печати данные о бланке автоматически заносятся в книгу учёта. Если из налоговой поступит запрос о предоставлении информации из АС, то предприниматель обязан её предоставить. В 1C также предусмотрена возможность формирования книги.

Особенности обращения с бланками строгой отчётностиКаждое перемещение бланка должно быть учтено. Приём из типографии и движение бланков во время работы предпринимателя фиксируются в книге учёта. Для каждого действия составляется соответствующий акт. Для осуществления приёма/выдачи бланков, регистрации, а также для ведения журнала учёта назначается уполномоченный сотрудник. С ним заключается договор о материальной ответственности. В случае, если ИП ведёт деятельность один, то обязанность учёта и хранения БСО в установленном порядке ложится на него.

Ежедневное заполнение журнала учёта — неотъемлемая обязанность, исполнение которой необходимо при использовании бланков.

Хранение и инвентаризацияПункты с 14 по 16 Постановления касаются вопроса хранения бланков. В законодательстве конкретно прописаны требования. Прежде всего, стоит упомянуть, что предприниматель обязан создать условия для безопасного хранения БСО. После каждого рабочего дня бланки опечатываются и помещаются в сейф или надёжный ящик из металла, также предусмотрено хранение документов в специально предназначенных помещениях (например, в бухгалтерии).

Срок хранения бланков (копий или отрывных частей бланка) — 5 лет. По истечении месяца и после проведения последней инвентаризации документы можно утилизировать. Предварительно нужно составить соответствующий акт. Для неиспользованных бланков строгого ограничения времени хранения нет. Излишки или устаревшие формы БСО (с неактуальными данными ИП) уничтожаются также после инвентаризации и составления акта о ликвидации. Пример акта о ликвидации приведён ниже.

Инвентаризация бланков обычно проводится одновременно с инвентаризацией кассы. Таким образом, осуществляется проверка надлежащего исполнения требований по хранению и использованию БСО, выявляются остатки или недостача. Для проведения инвентаризации ИП необходимо утвердить инвентаризационную комиссию — указать участвующих лиц. Результаты фиксируются в форме ИВН-16, образец которой приведён ниже. При плановом проведении инвентаризации форма оформляется в двух экземплярах.

При выявлении недостатков БСО необходимо разобраться в причинах и применить необходимые меры для предотвращения повторения подобного в будущем. В законодательстве не предусмотрено ответственности за потерю бланков строгой отчётности, но предприниматель вправе применить дисциплинарное взыскание по отношению к ответственному сотруднику.

К слову о штрафах. За отсутствие книги учёта БСО или ведение её с нарушениями индивидуальный предприниматель может быть привлечён как к административной, так и к налоговой ответственности. По статье 120 НК РФ за грубое нарушение учёта предусмотрен штраф от 10 000 рублей (при нарушении в течение одного налогового периода) до 30 000 рублей (более одного налогового периода). При несоблюдении порядка и срока хранения отчётности может быть применена статья 15.11 КоАП и соответственно штраф (в отношении ответственного лица или индивидуального предпринимателя) в размере от 2 000 рублей до 3 000 рублей.

При всей простоте использования бланки строгой отчётности довольно требовательны в обращении. Индивидуальный предприниматель обязан вести подробный учёт БСО и соблюдать условия хранения. Ведение книги учёта БСО и частая инвентаризация — два обязательных процесса, сопровождающих работу с бланками строгой отчётности. При соблюдении установленного порядка обращения с данными документами ИП действительно может значительно упростить себе жизнь, исключив необходимость использования ККТ.

Когда можно выдавать бланки строгой отчетности (БСО)?