Рейтинг: 4.5/5.0 (1786 проголосовавших)

Рейтинг: 4.5/5.0 (1786 проголосовавших)Категория: Бланки/Образцы

В Государственную Думу уже внесен законопроект об увеличении МРОТ до 7500 руб. но пока он рассматривается, МРОТ на сегодняшний день составляет 6204 руб. При подготовке расчета для больничного листа в 2016 году МРОТ нужно учесть в ряде случаев. В этой статье мы расскажем и покажем на конкретных примерах, как и когда это нужно сделать. Кроме этого, ниже приведен удобный калькулятор расчета выплаты по больничному листу.

Обратите внимание! Закон об увеличении МРОТ принят и с 01.07.2016 составляет 7500 руб.

МРОТ для расчета среднего заработка.Для расчета пособия по временной нетрудоспособности нужно определить средний заработок работника за 2 календарных года (по общему правилу предшествующих году, в котором работник заболел; об исключениях поговорим подробнее в одной из следующих статей).

По итогам такого расчета ежемесячный средний заработок работника может оказаться менее 1 МРОТ. Произойти это может по разным причинам. Например, если работник вообще не был ранее трудоустроен, либо работник получал зарплату менее минимального размера оплаты труда. В таких случаях для целей расчета пособия по временной нетрудоспособности ежемесячный средний заработок признается равным МРОТ. Об этом говорится в ч. 1.1. ст. 14 Федерального закона № 255-ФЗ.

Размер выплачиваемого работнику пособия зависит от страхового стажа. Так, согласно ч. 6 ст. 7 Федерального закона № 255-ФЗ работники со страховым стажем менее 6 месяцев, могут получить пособие по временной трудоспособности не более 1 МРОТ за 1 полный месяц. Соответственно при расчете пособия по больничному листу за несколько календарных дней максимальный размер пособия не может превышать среднедневной заработок, рассчитанный из МРОТ пропорционально количеству дней нетрудоспособности.

Допустим, заболел сотрудник, общий страховой стаж которого менее 6 месяцев. Период болезни 10 дней с 21.01.2016 по 30.01.2016.

Для расчета среднего заработка берем 2 календарных года, предшествующих заболеванию, то есть 2014 и 2015.

Случай 1. Средний заработок работника менее МРОТ.Если у работника не было заработка в предшествующие годы либо среднемесячный заработок не превышал МРОТ, в этом случае расчет пособия должен делаться с учетом ч. 1.1. ст. 14, исходя из среднего заработка равного МРОТ.

Таким образом, размер выплат по больничному при указанных выше условиях будет произведен следующим образом:

где: 10 дн. – дни временной нетрудоспособности, а 60 % - размер пособия в зависимости от страхового стажа. В данном случае страховой стаж составляет менее 5 лет, поэтому пособие выплачивается в размере 60 % от среднего заработка.

Случай 2. Средний заработок работника значительно превышает МРОТ.Например, за предшествующие 2 года (расчетный период) работник заработал 300 000 руб. Рассчитаем размер выплат по больничному листу с учетом указанных ранее условия.

300 000 руб. / 730 дн. х 60 % х 10 дн. = 2465,8 руб.

С учетом того, что стаж работника менее 6 месяцев, необходимо проверить соблюдение правила ч. 6 ст. 7 о не превышении размера выплат, рассчитанных пропорционально МРОТ за 1 полный месяц.

Для этого нужно сделать еще один расчет, исходя из МРОТ, по следующей формуле:

6204 руб. / 31 дн. х 10 дн. = 2001,3 руб.

Как видите, размер выплат, рассчитанный, исходя из фактического заработка, превысил МРОТ, поэтому по правилам ч. 6 ст. 7 работнику должно быть выплачено только 2001,3 руб.

Случай 3. Средний заработок работника незначительно превышает МРОТ.Например, за предшествующие 2 года работник заработал 200 000 руб. Расчет пособия, исходя из фактического заработка:

200 000 руб. / 730 дн. х 60 % х 10 дн. = 1643,8 руб.

Так как эта сумма не превышает 2001,29 руб. правило ч. 6 ст. 7 не применяется, а работнику должно быть выплачено пособие по больничному листу в размере 1643,8 руб.

Как рассчитать больничный рассказала сотрудница ФСС (видео). Калькулятор для расчета выплат по больничному листу

Чтобы правильно рассчитать работника по больничному листу, нужно знать и применить актуальный минимальный размер оплаты труда. Поможем разобраться с этим вопросом.

«Минималка» как основаНа сегодня МРОТ 2016 года используют для расчета больничного в ряде определенных случаев. Назовем их:

Существует формула, которая помогает рассчитать минимальный больничный в 2016 году. Она выглядит таким образом: на дату болезни работника берем актуальный МРОТ, который умножаем на 24 месяца, после чего делим на 730 дней. Итоговый результат является минимальным среднедневным заработком. Если по итогам расчета оказывается, что он меньше рассчитанного по МРОТ, то к расчету принимают большую сумму.

Когда имеет место расчет больничного на основании минимального среднедневного заработка, надо посчитать пособие по нетрудоспособности за период в один день. Для расчета используют такой способ: берут размер минимального среднедневного заработка на основании МРОТ и умножают на процент в зависимости от стажа, который наработал сотрудник.

Для определения процента в зависимости от стажа применяют такое правило:

Имейте в виду: когда стаж менее полугода, размер больничного должен быть не более МРОТ за календарный месяц.

В первый три дня болезни работника предоставление больничных денег идет из бюджета работодателя. После этого оплата листа происходит за счет средств, выделяемых Фондом социального страхования (ФСС РФ). А для тех случаев, когда больничный выдан по причине того, что работнику необходимо было ухаживать за больным родственником, пособие выплачивается полностью средствами ФСС с первого дня.

Для тех случаев, когда сотрудник работает неполный рабочий день, используют формулу с показателем МРОТ для больничного листа в 2016 году. После чего полученное значение умножают на специальный коэффициент. Он представляет собой долю часов, фактически отработанных за весь период трудового времени.

С 1 июля 2016 года МРОТ составит 7500 рублей. Эта сумма закреплена Федеральным законом от 02.06.2016 № 164-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда».

Свежие значенияЗа период 2016 года для больничного МРОТ составляет 6204 рубля, а с 1 июля – 7500. Так что следите за этой величиной, она постоянно меняется. И получается, чтобы рассчитать больничный лист в 2016 году, необходимо взять новый МРОТ на момент болезни.

Важная особенность: для тех случаев, когда речь идет о необходимости расчета больничных и пособий по родам и беременности, необходимо использовать общероссийский, а не региональный МРОТ в 2016 году для расчета больничного.

Когда необходим МРОТ 2016 году при расчёте больничногоНа основании минимальной платы за труд пособие выплачивают в двух случаях. Так, сумма по декретным либо дням болезни в принципе не может быть меньше, чем та величина, которая была рассчитана по МРОТ. Таким образом, для того чтобы рассчитать минимальный размер пособия, берется МРОТ, который был установлен на тот момент, когда сотрудник заболел либо ушел в декрет.

Минимальная сумма среднего заработка, установленная за расчетный период на 2016 год, равна 148 896 рублям. То есть в день это сумма в 203,97 рубля. Для тех случаев, когда фактический заработок сотрудника меньше, выплата пособия происходит на основании «минималки». Кроме того, размер пособия при стаже сотрудника менее шести месяцев за полный календарный месяц не может превысить один МРОТ.

Пример расчетаЧтобы понять, как производится расчет больничного из МРОТ, обратимся к примеру./>

Допустим, сотрудник пробыл на больничном 10 дней. И на тот момент, когда он открыл его, стаж еще не превысил шести месяцев.

Для того чтобы рассчитать сумму пособия на основании МРОТ, берем 6204 руб. делим на 31 день и умножаем на 10 дней. Получаем 2001,29 рубля. Для этого конкретного случая данная планка пособия является максимальной. И выше, чем данная сумма, оно в принципе не может быть.

Если у этого сотрудника месячная зарплата меньше, чем 6204 руб. то сумма пособия рассчитывается на основании минимального заработка по формуле:

6204 руб. ? 24 мес. 730 дн. ? 60% ? 10 дн. = 1223,8 руб. Так как эта сумма меньше, чем показатель на основании МРОТ, сотруднику будет выплачена именно она.

Если заработок сотрудника немного больше, чем 6204 руб. и за расчетный период он получил 150 000 руб. тогда размер выплат определяет такая формула:

150 000 руб. 730 дн. ? 60% ? 10 дн. = 1232,87 руб. Эта сумма и будет полагаться к выплате сотруднику.

Если же среднемесячный заработок намного больше, чем 6204 руб. и за расчетный период сотрудник обогатился, к примеру, на 400 000 рублей, то сумму пособия рассчитывают таким образом:

400 000 руб. 730 дн. ? 60% ? 10 дн. = 3287,67 руб. Именно эта сумма будет начислена сотруднику.

Начисление больничного листа в 2016 году - примеррасчета выплат по листу нетрудоспособности вы можете найти в статье ниже. Также мы расскажем вам, от каких переменных зависит пособие по нетрудоспособности и какие проводки должен составить бухгалтер, чтобы отразить в учете больничный лист работника.

По каким правилам производятся начисления по больничному листу - 2016?Расчет и начисление пособия по временной нетрудоспособности в 2016 году проходят по следующему алгоритму:

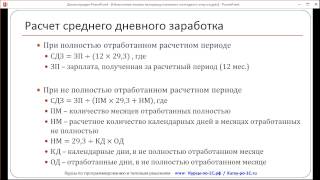

Этап 1. Бухгалтер рассчитывает среднедневную оплату за труд болевшего работника – для этого он определяет расчетный период и общий заработок сотрудника за расчетный период.

Расчетный период для больничных – 2 календарных года, предшествующих году болезни сотрудника.

Бухгалтер Игнатьева пришла на работу в ООО «Стигма» в январе 2003 года. Это ее первое место работы. Игнатьева была на больничном с 1 по 10 апреля 2016 года, тогда расчетный период – 2014–2015 гг. (но если Игнатьева в 2014 или 2015 году была в декрете или ухаживала за малышом, то в соответствии с письмом Минтруда РФ от 03.08.2015 №171/ООГ-1105 бухгалтер возьмет для расчетного периода по заявлению от работницы только ближайшие предыдущие годы, то есть 2012–2013 гг. не позднее).

Сколько бы дней ни было в годах расчетного периода, его длительность всегда 730 дней. Отпускные и дни болезни исключать нельзя (ст. 14 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ).

Заработок за расчетный период – это зарплата, премии и прочие выплаты от работодателя, на которые начислялись взносы в соцстрах. Государственные пособия и компенсации от работодателя в эту сумму не входят.

Среднедневной заработок (СДЗ) бухгалтер найдет делением заработка за расчетный период на 730 дней.

Пример 1 (продолжение)

Игнатьева заработала в 2015 году 683 455 руб. в 2014 – 657 320 руб.

СДЗ Игнатьевой: (657 320 + 683 455)/730 = 1 836, 68 руб.

Этап 2. Полученную сумму СДЗ бухгалтер должен сравнить с максимальным и минимальным размером. Максимальный размер СДЗ считается в соответствии с суммами лимитов взносов в ФСС в предыдущие (расчетные) 2 года, в 2016 году он равен 1 772,60 руб. ((624 000 + 670 000) / 730 дней)

Минимальный СДЗ равен:

МРОТ на дату открытия больничного листа × 24 месяца / 730 дней

В 2016 году МРОТ 6 204 рубля, следовательно, минимальный СДЗ – 203,97 руб.

Компания не может взять для расчета больничного сумму СДЗ больше 1 772,60 руб. и меньше 203,97 руб. Если заработок работника выше максимума, то пособие платится исходя из максимального СДЗ.

Пример 1 (продолжение)

Так как СДЗ Игнатьевой равен 1 836, 68 руб. и это больше максимального СДЗ в 2016 году (1 772, 60 руб.), то больничный нужно считать исходя из СДЗ в размере 1 772, 60 руб.

Если же рассчитанный бухгалтером СДЗ меньше минимального, то бухгалтер берет для расчета пособия заработок за день в размере 203,97 руб. – для трудящегося полный рабочий день.

Внимание! Если заболевший трудится неполный рабочий день, а его СДЗ меньше или равен минимальному, то минимальный СДЗ подлежит уменьшению пропорционально продолжительности рабочего времени. То есть для работника на 0,5 ставки со средним заработком за день меньше 203,97 руб. вы должны будете сравнивать фактический заработок за день с заработком, рассчитанным исходя из суммы в 203,97 / 2 = 101,98 руб. Это правило не распространяется на сотрудников, чей СДЗ выше минимального: даже если работник трудится на четверть ставки, то его средний заработок за день делить на 4 не нужно (п. 16 постановления Правительства РФ от 15.07.2007 № 375).

Этап 3. Бухгалтер должен определить общий стаж работника за всю его трудовую деятельность, поскольку только отработавший более 8 лет работник имеет право получить 100% среднедневной оплаты за труд. Если стаж работника от 5 до 8 лет, то выплатят ему 80% среднедневного заработка, если меньше 5 лет (но больше полугода) – 60%. Работнику со стажем работы меньше 6 месяцев больничный считайте исходя из МРОТ (ст. 7 закона от 29.12.2006 № 255-ФЗ).

Пример 1 (продолжение)

Поскольку общий трудовой стаж Игнатьевой – 14 лет 2 месяца (с января 2003 года по март 2016 года включительно), то она получит 100% среднего заработка за день.

Внимание! Для тех, кто получил травму или профзаболевание на рабочем месте, заработок для расчета нужно брать в полной сумме и выплачивать пособие в стопроцентном размере, независимо от стажа (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ)

Этап 4. Бухгалтер умножает полученную сумму СДЗ на число дней болезни. Листок нетрудоспособности болевшего сотрудника оплачивает ФСС, но только с четвертого дня болезни. Первые 3 дня должен оплатить работодатель.

А вот если болеет родственник и сотрудник за ним ухаживает, то правила оплаты такого больничного листа другие – читайте подробнее в материале«Оплата больничного по уходу за больным родственником».

Где взять справку для начисления больничного листа?Если работник до болезни трудился у вас несколько лет, то сведения о том, сколько он заработал, в бухгалтерии имеются. В том случае, если сотрудник отработал у вас меньше двух лет, заработок для начисления больничных вы возьмете из справки о сумме заработной платы по форме приказа Минтруда от 30.04.2013 № 182н. Такой документ должен выдавать каждый работодатель при увольнении сотрудника. Справка содержит данные о самом человеке, его заработке за последние два календарных года и количестве дней нетрудоспособности. Такой документ может запросить у вас и совместитель – для получения пособия по временной нетрудоспособности по основному месту работы. Образец справки о заработке для начисления больничного листа можно посмотреть поссылке

Какие составить проводки по начислению больничного листа?Начисление больничного листа бухгалтер отразит в учете так:

Д 20 (и других счетов учета затрат – в зависимости от того, как в каком подразделении работает больной) К 70 – начислен больничный за первые 3 дня болезни работника;

Д 69 (по субсчету расчетов с соцстрахом) К 70 – начислен больничный за счет ФСС.

В день выплаты бухгалтер сделает такие проводки:

Д 70 К 68 (субсчетов расчетов по подоходному налогу) – удержан подоходный налог с больничного;

Д 70 К 50 (если из кассы) или 51 (с расчетного счета) – выплачено пособие работнику.

Внимание! Для фирм в регионах-участниках пилотного проекта ФСС НДФЛ нужно удерживать только с пособия за первые 3 дня нетрудоспособности (постановление Правительства РФ от 21.04.2011 № 294).

Пример 1 (продолжение)

Размер пособия Игнатьевой за 10 дней болезни: 1 772,60 × 10 = 17 726 руб. За вычетом НДФЛ Игнатьева получит 15 421,62 руб.

Бухгалтер сделает следующие проводки:

Д 20 К 70 на сумму 5 317,8 руб. – начислен больничный за счет работодателя;

Д 69 К 70 на сумму 12 408, 2 руб. – начислен больничный за счет ФСС;

В день выплаты заработной платы работникам:

Д 70 К 68 на сумму 2 304,38 руб. – удержан НДФЛ с сумм пособия;

Д 70 К 50 на сумму 15 421,62 руб. – по РКО выдано пособие по временной нетрудоспособности Игнатьевой.

Внимание! В соответствии с п.6 ст. 226 НК РФ подоходный налог с пособия по временной нетрудоспособности в 2016 должен быть перечислен в бюджет не позднее последнего числа месяца, в котором выплачено пособие.

Начисление больничных в 2016 году: примеры расчетаПокажем подробнее, как правильно сделать расчет и начисление больничного листа в 2016 году .

С 1 по 5 апреля 2016 года уборщица Говорунова была на больничном. В ООО «Бартер» 6 апреля она принесла листок нетрудоспособности – у бухгалтера есть 10 календарных дней, чтобы начислить пособие. Говорунова работает на 0,5 ставки, предыдущие два года она тоже работала, в декрете не была. Стаж работы Говоруновой – 12 лет. Расчетный период – 2015–2014 гг. В ООО «Бартер» Говорунова устроилась в январе 2015 года, до этого она работала в ИП Кузнецов И. Ф. Ее заработок за 2015 год – 68 505 руб. Заработок за 2014 год бухгалтер возьмет из справки о сумме заработной платы, которую выдал Говоруновой ИП Кузнецов при увольнении, – 65 732 руб. В настоящий момент Говорунова работает только в ООО «Бартер». Среднедневной заработок Говоруновой:

Это меньше, чем минимальный размер СДЗ в 2016 году (203,97 руб.). Но, так как Говорунова работает на полставки, то для нее среднедневной заработок нужно сравнивать с 0,5 МРОТ = 101,98 руб. Поскольку фактический СДЗ сотрудницы больше минимального, то берем для расчета фактический заработок:

183,89 × 5 дней болезни = 919,45 руб. из которых работодатель заплатит 551,67 руб. (за первые 3 дня болезни), а 367,78 руб. – соцстрах.

Пример 3 (расчет пособия по болезни при смене годов)

Инженер Майсеенко заболела 01.03.2016, больничный ей закрыли 10.03.2016. Стаж работы Майсеенко – 3 года и 7 месяцев. Работает она неполный рабочий день в двух организациях: в ООО «Сопромат» она работает на 0,5 ставки с 2012 года, а в ИП Столяров А. П. она устроилась в декабре 2015 года тоже на 0,5 ставки. Майсеенко приняла решение получать пособие в ООО «Сопромат». Поскольку в 2014–2015 гг. она была сначала в декретном отпуске, а потом ухаживала за ребенком, то она написала заявление с просьбой заменить ей годы для расчета. В таком случае расчетный период – 2012–2013 гг. В ООО «Сопромат» в 2012 году Майсеенко заработала 246 350 руб. в 2013 году – 275 034 руб.

У ИП Столярова А. П. Майсеенко возьмет справку о том, что пособие по временной нетрудоспособности ей не начислялось и не выплачивалось. СДЗ Майсеенко бухгалтер возьмет только по одному месту работы – ООО «Сопромат», поскольку у ИП Столярова А. П. Майсеенко в 2012–2013 гг. не работала:

(246 350 + 275 034) / 730 = 714, 22 руб.

Эта сумма укладывается в границы между верхним ((512 000 + 568 000) / 730 = 1 479,45 руб.) и нижним (203, 97 × 0,5 = 101,98 руб.) размером СДЗ. Так как стаж Майсеенко меньше 5 лет, то она имеет право только на 60% СДЗ:

714, 22 × 60% = 428, 53 руб.

Сумма больничного Майсеенко: 428, 53 руб. × 10 дней болезни = 4 285, 35 руб. За первые 3 дня расходы понесет страхователь – 1 285,59 руб. соцстрах оплатит 2 999,76 руб. За вычетом подоходного налога Майсеенко получит на руки 3728, 25 руб.

Учтите! Если вы заменяете сотруднику годы для расчета пособия, то есть обязательные условия. Во-первых, работник должен написать заявление на замену. И второе – рассчитанный с заменой годов больничный должен быть больше, чем рассчитанный в обычном порядке, – иначе работодатель платит пособие исходя из стандартного расчетного периода.

ИтогиНачисление больничных в 2016 году не претерпело значительных изменений: бухгалтеру нужно, как и раньше, знать СДЗ сотрудника, стаж, количество дней болезни. Однако нюансы есть в оплате больничного листа работнику, пострадавшему на производстве или женщине, которая недавно была в декрете.

Хотя в 2016 году правила, по которым рассчитывается больничный лист, не изменились, надо учесть изменения МРОТ и периода, по которому ведётся расчёт среднего заработка. Большую роль играет правильное и аккуратное заполнение больничного.

Что изменилось в 2016 годуРассчитывая больничный лист в 2016 году, нужно учесть:

Эти изменения влияют также на размеры минимальной и максимальной выплат по нетрудоспособности.

В заработок за предыдущие годы включаются как зарплата, так и отпускные, а также другие суммы, облагаемые страховыми взносами.

Для работника, который в этот период работал в других организациях, заработок определяется по справкам с предыдущего места работы – их обязан выдавать каждый работодатель. Если работник такую справку представить не может, сведения о его заработке нужно запросить (по его заявлению) в отделении Пенсионного фонда.

Если в предыдущие два года работник зарплаты не получал или его заработок был ниже минимального, то расчёт выполняется на основе МРОТ. Однако есть исключение – работник, находившийся в это время в декретном отпуске, вправе выбрать любые два года (и необязательно последовательные), в которые его заработок был выше минимального.

Разделив полученную сумму на 730, получим средний заработок за день.

Размер пособия по нетрудоспособности может изменяться в зависимости от страхового стажа и других обстоятельств и составляет (от среднего заработка):

При расчёте больничного, выданного уволенному работнику (но не позже 30 дней со дня увольнения), действуют такие правила:

Обычно по больничному листу оплачивается всё время нетрудоспособности – со дня заболевания и до выздоровления или выхода на инвалидность. Но в ряде случаев закон ограничивает этот период:

Однако эти ограничения не применяются и оплачивается весь период больничного:

Эти ограничения оплачиваемого периода учитываются отдельно для каждого члена семьи, по уходу за которым выдан больничный.

Как рассчитать больничный лист узнайте из видео.

Примеры расчета больничного листа в 2016 годуРассмотрим следующие примеры расчёта больничного.

Определение среднего заработкаРаботник работает на предприятии с 17 января 2007 года с окладом 20000 руб. В 2014 году ему был предоставлен оплачиваемый отпуск длительностью 28 дней, за который выданы отпускные в сумме 19112,63 р.

В 2015 году работнику был предоставлен неоплачиваемый отпуск – 30 дней. Также ему были выданы 15000 руб. материальной помощи.

В заработок за 2014-2015 годы включаются:

Поскольку материальная помощь страховыми взносами не облагается, в сумму заработка она не включается.

Итого заработок составляет 459112,64 руб.

Средний дневной заработок, таким образом, составляет:

459112,64 руб. / 730 дней = 628,92 руб./день.

Эта сумма больше МРОТ (за день), поэтому именно она будет использоваться в дальнейших расчётах.

Определение оплачиваемого периода и суммы пособияС 1 февраля 2016 года этот же работник 21 день был на больничном по уходу за 10-летним ребёнком. Значит, оплате подлежат только 15 дней больничного.

Общая сумма выплаты (с учётом НДФЛ) составит:

15 дн. ? 628,92 руб./день = 9433,8 руб.

Кроме того, эти 15 дней надо будет учесть при определении максимального срока оплаты больничного, если этот работник вновь уйдёт на больничный по уходу за ребёнком.

О декретном отпуске в 2016 году в статье. Когда уходят в декретный отпуск, как рассчитываются суммы декретного пособия, выплаты для безработных.

О налоговых вычетах на детей здесь.

Влияние стажа на размер выплатыРанее не работавший работник проработал на предприятии 5 месяцев. Его зарплата за 2015 год составила в сумме 150000 р.

В январе 2016 года этот работник проболел 15 дней, за которые ему был выписан больничный лист.

Сначала рассчитывается сумма пособия по МРОТ:

6204 руб. ? 24 мес. / 730 дн. = 203,97 руб./день (средний дневной заработок, вычисленный по МРОТ).

Рассчитаем среднедневной заработок:

150000 руб. / 730 дн. = 205,48 руб./день.

Поскольку среднедневной заработок больше минимального, именно он должен использоваться в дальнейших расчётах.

Стаж работника – 5 месяцев – менее 5 лет, значит, пособие будет составлять 60% среднего заработка:

205,48 руб. ? 60% = 123,29 руб./день, что за 15 дней составит 1849,35 руб.

Как заполняется больничный лист в 2016 годуОрганы социального страхования не примут больничный лист, если он заполнен с ошибками – соответственно, не будут возмещено и выплаченное работнику пособие. Чтобы избежать этого, необходимо проверить часть листа, заполненную в медицинском учреждении (при наличии существенных ошибок исправить их должно медицинское учреждение, выдавшее больничный, самостоятельные правки здесь не допускаются), а заполнение той части, за которую отвечает работодатель, поручить квалифицированному работнику.

Все данные вписываются заглавными буквами чёрного цвета. Их можно напечатать на принтере или вписать чернилами чёрного цвета. Все графы, в том числе содержащие цифровые данные, заполняются, начиная с первой позиции.

Заполняя больничный лист, нужно учесть следующее:

Ошибки нельзя исправлять непосредственно в той графе, где они были допущены. Ошибочная запись должна быть зачёркнута, а правильные данные указаны на обороте больничного листа.

За правильными данными должна следовать надпись «Исправленному верить» с подписью ответственного лица и печатью организации.

Сомнения в том, правильно ли оформлен больничный лист, желательно заранее обсудить с органом социального страхования по телефону, и, во избежание разногласий в будущем, также направить письменный запрос в произвольной форме, а полученный ответ сохранить.

Ограничения на размеры пособий по нетрудоспособностиНачисляя пособие по нетрудоспособности, нужно учитывать, что:

Об оплате больничных узнайте в видео.

В статье речь пойдет о том, как производить расчет по больничному листу, и какие существуют особенности оплаты больничного. При расчете больничного листа работникам у бухгалтеров нередко возникают различные затруднения, прежде всего связанные с расчетом страхового стажа для больничного и среднего дневного заработка. В статье разберем некоторые особенности расчета и приведем пример расчет больничного листа. Выполняя необходимые начисления, следует руководствоваться соответствующими нормативно-правовыми актами, прежде всего это Закон №255-ФЗ.

Инструкция по начислению пособия по больничному листу![]()

Для определения размера больничного пособия, в первую очередь, нужно определить расчетный период. Расчетным периодом являются 2 предыдущих года, предшествующих году, в котором сотрудник заболел. Для расчета больничного в 2016 году, в качестве расчетного периода берутся 2014 и 2015 год. Исключаемых периодов нет, при расчете в 2016 году необходимо брать количество дней 731. Эти правила действуют с начала 2013 года. (Закон №255-ФЗ от 29.12.2006 ст. 14 ч.1 и 3 ).

Сотрудник имеет право заменить 2 года на более ранние только в одном случае: если находился в течении этих двух лет в декретном отпуске либо в отпуске по уходу за ребенком .

2. Расчет общей суммы заработка за 2 годаВ сумму заработка за 2 года включаются все выплаты и вознаграждения, на которые начисляются страховые взносы, полученные сотрудником за данный период. Учитываются также выплаты у предыдущих работодателей. Для этого сотрудник приносит на место своей последней работы справки о доходах от предыдущих работодателей.

Если средний месячный заработок за 2 года оказывается меньше, чем МРОТ, то больничный лист нужно считать, исходя из МРОТ. Также по МРОТ больничный считается в случае, если страховой стаж менее полугода.

Следует учитывать, что существуют ограничения на общую сумму заработной платы за год. В 2011 году для расчета применяется сумма, размер которой не больше 463 000 руб. За 2012 год она должна быть не больше 512 000 руб, в 2013 году — 568 000 руб. в 2014 — 624 000 руб..

3. Расчет средне-дневного заработкаДалее рассчитывается средний заработок за день. Общая сумма заработка за 24 месяца делится на количество дней в расчетных годах. При расчете больничного в 2016 году берется цифра 731 (количество дней в 2014 и 2015 году).

4. Расчет стажа больничного листа. Страховой стаж сотрудникаПри начислении больничного пособия нужно обратить внимание на страховой стаж сотрудника. От него зависит размер пособия:

Кроме того процент для расчета больничного листа зависит также от ряда других особенностей. Подробно о страховом стаже и проценте, положенном работнику при расчете больничного, можно прочитать в этой статье .

5. Оплата больничногоПолученный ранее при расчете средний заработок за день умножается на один из вышеуказанных процентов. Результат будет являться больничным пособием за 1 день. Далее эту сумму нужно будет умножить на количество дней, в течение которых сотрудник болел. Первые 3 дня оплачивает работодатель, а с 4-го дня пособие оплачивает ФСС РФ.

Правила расчета больничных: инфографика

Правила расчета больничных

Оплата больничного листа со стороны работодателя и рабочего

Больничный лист в 2016

Коэффициент индексации единовременного пособия при рождении ребенка, за постановку на учет в ранние сроки беременности, минимальный размер пособия по уходу за ребенком до полутора лет не утвержден. Эти пособия отдельно проиндексирует Правительство не ранее февраля. До этого момента нужно использовать пособия, установленные в 2015 году. Пособие по беременности и родам, больничные не индексируются. Считать их нужно исходя из среднего заработка за 2014 и 2015 год. Подробнее смотрите в этой статье

Пособия в ФСС можно условно разделить на две части:

1. детские (связанные с беременностью, родами, рождением и уходом за ребенком)

2. больничные (в связи с болезнью работника)

В статье поговорим обо всех этих пособиях. И обратите внимание на нашу таблицу — в ней даны размеры пособий с учетом индексации с 1 февраля 2016 года и до индексации.

Размеры пособия в ФСС с учетом индексации в 2016 году таблицаДни, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты, при условии, что с сохраняемой зарплаты не платились взносы в ФСС

Далее фактически рассчитанный среднедневной заработок, сравнивают с минимумом. Его определяют исходя из МРОТ в порядке, прописанном в пункте 15(3) Положения утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

Минимальный размер среднедневного заработка для начисления детского пособия в 2016 году равен (МРОТ. × 24 мес. 730 дн.). Сравнив фактический среднедневной заработок и минимальный размер, к выплате назначают ту сумму, которая больше.

Обратите внимание, детские пособия не облагаются НДФЛ и страховыми взносами (п.1 ст. 217 НК РФ и подп. 1 п. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ и подп. 1 п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ).

Пример 1. Начисление пособия по уходу за ребенком до 1,5 лет в 2016 годуЕ.А. Пантелеева с 2012 года работает в ООО «Фитнесс-класс» инструктором. С 1 июня 2016 года она идет в отпуск по уходу за ребенком до полутора лет, о чем написала соответствующее заявление. Для Пантелеевой это первый ребенок.

Расчетный период для начисления пособия -- два календарных года: 2014 и 2015.

В 2014 году Пантелеева болела 21 календарный день, а в 2015 году она была на больничном 5 дней. Других оснований для исключения дней из расчетного периода нет.

За 2014 год заработная плата Пантелеевой составила 450 000 руб. а за 2015 год – 538 000 руб. Поступления за 2014-2015 годы не превысили предельных значений, поэтому при расчете пособия будут учтены полностью.

Учитывая, что в 2014-2015 годах Пантелеева была на больничном 21 и 5 дней, то продолжительность расчетного периода составит 704 календарных дня (730 - 26).

Средний дневной заработок работницы равен 1403,4 руб. [(450 000 руб. + 538 000 руб.). 704 дн.].

Данное значение не превышает установленный максимум среднедневного заработка (1403,4 руб. < 1 772,60 руб.). Поэтому детское пособие будет рассчитано исходя из фактически начисленного среднего заработка сотрудницы.

Теперь рассчитаем ежемесячное пособие по уходу за ребенком. Оно составит 17 065 руб. (1403,4 руб. х 30,4 дней х 40%). Рассчитанная сумма пособия больше установленного минимума по МРОТ. Значит, Е.А. Пантелеева будет получать ежемесячное пособие по уходу за ребенком до полутора лет в размере 17 065 руб.

Как рассчитать пособие по уходу за ребенком за неполный месяцДопустим, декретный отпуск сотрудницы закончился в середине месяца, тогда пособие на ребенка до 1,5 лет в 2016 году нужно определить за неполный месяц. В этом случае пособие рассчитывают пропорционально календарным дням (включая выходные и праздники).

Тогда расчет пособия делают по формуле (п.47 Порядка, № 1012н):

Пособие по уходу за ребенком до 1,5 лет за неполный месяц

Пример расчета больничного в 2016 годуСекретарь О.М. Филатова была на больничном с 15 по 21 января 2016 года включительно (семь календарных дней).

За 2014 год О.М. Филатова получила заработную плату, с которой производились начисления страховых взносов в ФСС РФ, в размере 240 000 руб. За 2015 год — в размере 288 000 руб.

Страховой стаж сотрудницы более 8 лет, поэтому пособие по временной нетрудоспособности ей положено выплатить в размере 100% среднего заработка.

Среднедневной заработок для исчисления пособия составляет 723,29 руб. [(240 000 руб. + 288 000 руб.). 730 дн.]. Данное значение не превышает установленный максимум (723,29 руб. < 1 772,6 руб. ) и больше установленного минимума (723,29 руб. > 203,97 руб. ).

Сумма пособия за первые три дня болезни (с 15 по 17 января включительно), подлежащая выплате за счет средств работодателя, равна 2169,87 руб. (723,29 руб. × 3 дн.). Пособие за остальные дни временной нетрудоспособности (с 18 по 21 января включительно), подлежащее выплате за счет средств ФСС РФ, равно 2893,16 руб. (723,29 руб. × 4 дн.).

Общая сумма пособия — 5063,03 руб. (2169,87 руб. + 2893,16 руб.).

В бухгалтерском учете бухгалтер сделал такие записи:

ДЕБЕТ 26 КРЕДИТ 70

— 2169,87 руб. — начислено пособие по временной нетрудоспособности за первые три дня болезни за счет средств работодателя;

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 70

— 2893,16 руб. — начислено пособие по временной нетрудоспособности за оставшиеся дни болезни за счет средств ФСС РФ;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 658 руб. (5063,03 руб. × 13%) — удержан НДФЛ с пособия по временной нетрудоспособности;

ДЕБЕТ 68 субсчет «Расчет по НДФЛ» КРЕДИТ 51

— 658 руб. — уплачен в бюджет НДФЛ, удержанный с пособия по временной нетрудоспособности;

ДЕБЕТ 70 КРЕДИТ 51

— 4405,03 руб. (5063,03 руб. – 658 руб.) — перечислено с расчетного счета на банковскую карточку работника пособие по временной нетрудоспособности (за минусом удержанного НДФЛ).

Пособие по беременности и родам в 2016 году рассчитывается с учетом новых предельных размеров. Расчет пособия по беременности и родам в 2016 году производится на основе дохода работника за 2014 и 2015 годы. В статье также расскажем, кому положено пособие по беременности и родам в 2016 году.

Порядок расчета пособия по беременности и родам в 2016 году установлен Федеральным законом от 29.12.2006 № 255-ФЗ. В 2016 году действует прежний порядок. Однако изменились некоторые показатели, которые участвуют в расчете декретного пособия в 2016 году.

Кому выплачивается пособие по беременности и родам в 2016 годуОдним из документов, необходимых для назначения пособия по беременности и родам, является листок нетрудоспособности.

Врач выписывает листок нетрудоспособности по беременности и родам:

Алгоритм расчета пособия по беременности и родам в 2016 году такой.

Шаг 1. Определяем годы расчетного периода и сумму учитываемых выплат (ч. 1, 2 и 3.2 ст. 14 Закона № 255-ФЗ). В 2016 году в расчетный период входят 2014 и 2015 годы.

Шаг 2. Рассчитываем количество учитываемых календарных дней в расчетном периоде — из общего количества календарных дней в расчетном периоде вычитаем исключаемые дни.

Шаг 3. Рассчитываем средний дневной заработок — сумму учитываемых выплат (показатель шага 1) делим на количество учитываемых календарных дней (показатель шага 2).

Шаг 4. Вычисляем предельный размер среднего дневного заработка — сумму предельных величин базы для начисления страховых взносов в ФСС РФ за каждый год расчетного периода делим на 730.

Шаг 5. Сравниваем средний дневной заработок (показатель шага 3) с предельным размером среднего дневного заработка (показатель шага 4) и выбираем меньшее значение.

Шаг 6. Определяем размер дневного пособия — средний дневной заработок (показатель шага 5) умножаем на 100%.

Шаг 7. Рассчитываем сумму пособия по беременности и родам — умножаем размер дневного пособия на число календарных дней, приходящихся на период отпуска по беременности и родам.

Пример расчета пособия по беременности и родам в 2016 годуРаботница уходит в отпуск по беременности и родам в феврале 2016 года. Годы расчетного периода она не заменяла.

Сумма начисленных работнице выплат в расчетном периоде составила:

В расчетном периоде работница несколько раз брала больничный. Общее количество календарных дней ее временной нетрудоспособности составило 131. Также сотрудница дважды уходила в отпуск — всего на 56 календарных дней.

Необходимо рассчитать сумму пособия по беременности и родам при условии, что страховой стаж более шести месяцев.

Для расчета пособия применим алгоритм.

Шаг 1. В нашем случае расчетным периодом являются 2014 и 2015 годы. Сумма учитываемых выплат составила 1 200 000 руб. (570 000 руб. + 630 000 руб.).

Шаг 2. Определим количество учитываемых календарных дней. Оно равно 600 календ. дн. (365 календ. дн. (за 2014 год) + 365 календ. дн. (за 2015 год) – 131 календ. дн. (временная нетрудоспособность)). Количество дней очередного оплачиваемого отпуска не исключаем.

Шаг 3. Рассчитаем средний дневной заработок. Он составит 2000 руб. (1 200 000 руб. 600 календ. дн.).

Шаг 4. Вычислим предельную сумму среднего дневного заработка. Она равна 1 772,6 руб. [(670 000 руб. + 624 000 руб.). 730].

Шаг 5. Сравним две величины. Предельная сумма дневного заработка оказалась меньше суммы фактического дневного заработка (1 772,6 руб. < 2000 руб.). В соответствии с новой редакцией части 3.3 статьи 14 Закона № 255-ФЗ дальнейший расчет производим исходя из суммы 1 772,6 руб.

Шаг 6. Размер дневного пособия составляет 1 772,6 руб. (1 772,6 руб. × 100%).

Шаг 7. Определим общую сумму пособия по беременности и родам. Она будет равна 248 164 руб. (1 772,6 руб. × 140 календ. дн.).

Как выплатить пособие на погребение в 2016 годуРаботодатель выплачивает пособие на погребение за счет ФСС только (ст. 10 Федерального закона от 12.01.96 № 8-ФЗ):

В остальных случаях физические лица обращаются за пособием на погребение в свой Фонд соцзащиты по месту жительства.

Для получения пособия работник должен представить:

1) заявление в произвольной форме о выплате пособия;

2) оригинал справки о смерти, выданной органами ЗАГСа (п. 84 Методических указаний, утв. Постановлением ФСС от 07.04.2008 № 81);

3) документы, подтверждающие оплату услуг по погребению, входящих в гарантированный перечень (п. 5 ст. 9, п. 1 ст. 10 Закона № 8-ФЗ). Например, чеки ККТ или БСО, выданные ритуальной службой, оказавшей эти услуги.

Внешнему совместителю пособие на погребение выплачивается только в том случае, если оно не выплачивалось по основному месту работы совместителя (ст. 287 ТК РФ, ст. 2 Закона № 255-ФЗ, п. 2 ст. 10 Закона № 8-ФЗ).

Пособие на погребение за счет ФСС выплачивается в наименьшей из следующих сумм (п. 1 ст. 10 Закона № 8-ФЗ):

Предельный размер пособия ежегодно индексируется. В 2016 году он составляет 5277,27 руб. Данный размер может быть скорректирован постановлением Правительства РФ.

В районах и местностях, где установлены районные коэффициенты, предельный размер пособия надо увеличить на соответствующий коэффициент.

Пособие надо выплатить в день, когда лицо, обратившееся за ним, представило все необходимые для его получения документы (п. 2 ст. 10 Закона № 8-ФЗ).

Пособие не выплачивается, если заявление о его выплате подано по истечении шести месяцев со дня смерти.

Пособие на погребение, которое выплачивается за счет ФСС (п. 3 ст. 10 Закона № 8-ФЗ)

- не облагается НДФЛ и страховыми взносами, уплачиваемыми в ПФР, ФФОМС и ФСС (в том числе на страхование от несчастных случаев) (п. 1 ст. 217 НК РФ, п. 1 ч. 1 ст. 9 Закона № 212-ФЗ, подп. 1 п. 1 ст. 20.2 Закона № 125-ФЗ). Кроме того, оно не включается в расходы при УСН.

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Учет заработной платы

Условие трудового договора, предусматривающее выплату работнику в случае расторжения трудового договора в связи с ликвидацией работодателя или сокращением штата, численности работников работодателя выходного пособия в десятикратном размере от среднемесячного заработка является ничтожным в силу ст. 168 ГК РФ в связи со злоупотреблением правом.

Суд считает, что инспекцией правомерно квалифицированы как прямые расходы затраты на выплату заработной платы сотрудникам, непосредственно участвующим в производственном процессе, исходя из следующего. Согласно учетной политике для целей налогообложения на 2009-2010 г.г. к прямым расходам относятся расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН и расходы на обязательноВывод судов о том, что по чеку серии ВЖ № 3693283 общество обоснованно снимало денежные средства на выплату заработной платы, очередность выплаты которой предшествует исполнению обязанности по уплате налогов и сборов, соответствует материалам дела

Порядок уплаты страховых взносов

Оценив имеющиеся в деле доказательства, суды сделали правильный вывод о том, что организация, для которой деятельность, связанная с получением дохода, является приоритетной по отношению к уставной деятельности, не вправе применять льготу, предусмотренную пунктом 3 части 1 статьи 58 Закона № 212-ФЗ для общественных организаций инвалидов.

Суды посчитали установленным факт нахождения работников страхователя в командировках, и фактического несения ими расходов по проживанию в гостиницах. Одновременно суды пришли к обоснованному выводу, что причитающиеся работнику суммы в возмещение расходов, связанных со служебной командировкой, по своему характеру являются компенсационными выплатами и составной частью заработной платы, обязанность по выплате которой лежит на работодателе.