Рейтинг: 4.6/5.0 (1721 проголосовавших)

Рейтинг: 4.6/5.0 (1721 проголосовавших)Категория: Бланки/Образцы

Сведения о среднесписочной численности работников за предшествующий календарный год представляют все организации и индивидуальные предприниматели с наёмными работниками.

Срок сдачи сведений о среднесписочной численности работников – не позднее 20 января года, следующего за отчётным. Таким образом, сведения о численности за 2015 год нужно подать до 20 января 2016 года включительно.

Бланк отчёта о среднесписочной численности (форма по КНД 1110018) утверждён приказом ФНС России №ММ-3-25/174@ от 29 марта 2007 года .

Сведения о среднесписочной численности подают организации и предприниматели на любом налоговом режиме.

ИП без сотрудников до 1 января 2014 года также ежегодно сдавали этот отчёт. В настоящее время от этой обязанности освобождены предприниматели, которые не нанимали сотрудников в течение года.

ООО в случае создания или реорганизации подают сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем создания или реорганизации. Следует обратить внимание, что обязанность подавать сведения в случае создания или реорганизации распространяется только на организации.

Чем грозит непредставление сведений?За непредставление (несвоевременное представление) сведений, необходимых для осуществления налогового контроля, налогоплательщик может быть подвергнут штрафу в размере 200 руб. на основании п.1 ст.126 НК РФ, либо привлечен к административной ответственности в соответствии со ст. 15.6 КоАП РФ.

Как подать сведения о среднесписочной численности с помощью «Красноярский Центр Бухгалтерских Услуг»?Для того чтобы заполнить сведения о среднесписочной численности работников за предшествующий календарный год, можно скачать форму по КНД 1110018. затем найти образец заполнения бланка отчёта и пытаться самостоятельно внести необходимые данные.

Но есть другой способ, при котором формирование документа происходит за считанные минуты и который гарантирует Вам абсолютную корректность заполнения всех полей. Это способ заключается в использовании бухгалтерии «Красноярский Центр Бухгалтерских Услуг».

В этом случае Вам не нужны никакие образцы и не требуется ничего заполнять вручную: сведения о среднесписочной численности работников формируются в автоматическом режиме. Вы лишь выбираете способ представления отчётной формы: распечатать и подать документ в ИФНС лично, послать «Почтой России» или отправить прямо из компании в электронном виде.

Помимо сведений о среднесписочной численности Вы можете формировать в компании любую отчётность по ОСНО. УСН. ЕНВД. а также вести полноценный учёт на этих системах налогообложения.

Кроме того, компания «Красноярский Центр Бухгалтерских Услуг» позволяет быстро и точно рассчитывать налоги и взносы, корректно начислять зарплату и отпускные, пособия и больничные.

Вы никогда не забудете представить необходимые отчётные формы в ФНС, ПФР, ФСС и Росстат. Персональный налоговый календарь в Вашем Личном кабинете заблаговременно сообщит о предстоящих сроках представления отчётности и уплаты налоговых платежей, продублировав сообщение на электронную почту или телефон.

В компании «Красноярский Центр Бухгалтерских Услуг» Вы не только легко и верно рассчитываете налоги и другие обязательные платежи, но можете перечислять их прямо в в компании благодаря интеграции с банками и платёжными системами.

В работе всегда возникают вопросы. И требуется срочно найти грамотный, полный и быстрый ответ. Система «Красноярский Центр Бухгалтерских Услуг» решает и эту задачу. К Вашим услугам круглосуточная экспертная поддержка по любым вопросам бухучёта, налогообложения, учёта и расчётов с сотрудниками.

Вы хотите всегда грамотно и быстро осуществлять любые расчёты, легко и корректно формировать отчётность, вовремя уплачивать налоги и получать квалифицированные ответы на все вопросы?

Тогда зарегистрируйтесь в бухгалтерии «Красноярский Центр Бухгалтерских Услуг» прямо сейчас и начните работать в современном формате!

Узнать подробнее про:

Задайте вопрос по теме Среднесписочная численность работников – форма КНД 1110018 ( 0 )

Среднесписочная численность работников организации рассчитывается за определенный период времени и требуется для целей налогообложения — от этих данных зависит обязанность налогоплательщика подавать декларации в электронной форме. ООО и индивидуальные предприниматели подают данные за прошедший календарный год.

Скачать бланк (шаблон) сведения о среднесписочной численности работников за предшествующий календарный год с двухмерным штрих-кодом PDF417. Форма по КНД 1110018.

Сведения о среднесписочной численности работников за предшествующий календарный год с двухмерным штрих-кодом PDF417, форма КНД 1110018.

Срок подачи сведений о среднесписочной численности работниковДанные необходимо предоставлять в налоговую инспекцию до 20 января. В случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована)

C 2014 года для ИП без наемных сотрудников отменена обязанность подавать среднесписочную численность .

Если Вы работаете как индивидуальный предприниматель и у Вас нет наемных сотрудников. то сведения подавать уже не обязательно. Если же Вы все таки подали сведения и по ошибке указали одного сотрудника (имея ввиду себя), то необходимо также предоставить сведения по форме 2-НДФЛ, иначе при сверке налоговиками численности сотрудников и сданных форм 2-НДФЛ обнаружится несоответствие, о чем Вам будет сообщено письмом.

Проблему можно решить сдачей недостающих 2-НДФЛ, либо подачей объяснительной по следующей форме:

Заместителю начальника

Межрайонной ИФНС России №

по _______________ области

Иванову И.И.

от индивидуального предпринимателя

___________________

ИНН _______________

Адрес_______________

В ответ на Ваше письмо №________ от __.__.2014 сообщаю, что у меня нет работников, и в отчете о среднесписочной численности сотрудников я имел в виду себя.

Сведения о среднесписочной численности работников подаются ежегодно до 20 января года, следующего за отчетным (среднесписочную численность за 2013 год нужно было подать до 20 января 2014 года). С 2014 года среднесписочная численность не подается ИП, которые не имеют работников. Это следует из ст. 80 Налогового кодекса РФ, согласно которой такая обязанность есть только для ИП с работниками и организаций. За непредставление в установленный срок среднесписочной численности предпринимателя могут оштрафовать на 200 руб. по ст. 126 Налогового кодекса РФ. Ниже приведен образец заполнения сведений о среднесписочной численности, а также форма ССЧ, которую можно скачать.

Сведения о среднесписочной численности работников подаются ежегодно до 20 января года, следующего за отчетным (среднесписочную численность за 2013 год нужно было подать до 20 января 2014 года). С 2014 года среднесписочная численность не подается ИП, которые не имеют работников. Это следует из ст. 80 Налогового кодекса РФ, согласно которой такая обязанность есть только для ИП с работниками и организаций. За непредставление в установленный срок среднесписочной численности предпринимателя могут оштрафовать на 200 руб. по ст. 126 Налогового кодекса РФ. Ниже приведен образец заполнения сведений о среднесписочной численности, а также форма ССЧ, которую можно скачать.

Кто и когда должен сдавать сведения о среднесписочной численности? Должны ли сдавать сведения о среднесписочной численности ООО с одним учредителем ( компания одного лица )? Смотрите в видео-консультации ниже.

Как рассчитать среднесписочную численность работников, смотрите видеоконсультацию ниже.

Рекомендациями по заполнению сведений о среднесписочной численности.

Пункт 3 ст. 80 и ст. 126 Налогового кодекса РФ приведены ниже.

19 августа 2014, просмотров: 3002, Раздел: Документы

Руководитель предприятия или ИП, независимо от того, на какой форме налогообложения он находится (даже в случае, если наёмных работников у него нет) с 2007 года должен подавать сведения о среднесписочной численности работников. предоставляются сведения за год. Данные эти предоставляются в налоговую, для определения формы налогообложения, а так же для учёта статистических данных.

Руководитель предприятия или ИП, независимо от того, на какой форме налогообложения он находится (даже в случае, если наёмных работников у него нет) с 2007 года должен подавать сведения о среднесписочной численности работников. предоставляются сведения за год. Данные эти предоставляются в налоговую, для определения формы налогообложения, а так же для учёта статистических данных.

Среднесписочная численность работников за год – это численность списочного состава, которую необходимо просуммировать и разделить на 12 месяцев. Она подаётся в установленной форме (КДН 1110018), которая заполняется на предприятии, кроме строк, в которых отметки делает работник налоговой. Форму можно взять на месте или скачать, воспользовавшись интернет-ресурсом, которому можно доверять, но прежде, чем сдавать уточнить в своей налоговой, принимают они данные на электронных носителях или их нужно распечатать. Заполняется документ в двух экземплярах, один из которых остаётся у предпринимателя, другой – в налоговой. Заполняется на компьютере или от руки, главное, не допускать ошибок и помарок.

Сведения о среднесписочной численности работников должны быть поданы до 20.01 того года, который следует за отчётным. Если же предприятие открывается, скажем, в мае, сведения предоставляются до 20.07 текущего года, и ещё раз до 20.01 следующего. Так же поступают в случае проведения реорганизации.

Как рассчитать среднесписочную численность работников?

1. В первую очередь рассчитать среднесписочную численность работников в каждом отдельном месяце. Те, кто работает без наёмных сотрудников, считают её равной нулю.

В этот список войдут не все работники, не учитываются следующие категории:

• Собственники, которые заработной платы не получают.

• Те, кто занят на основании ученического договора на обучение (профессионального) и получают стипендию в период обучения.

• Адвокаты.

• Военнослужащие.

• Женщины, которые в этот период находятся в отпуске по беременности.

• Те, кто находится в отпусках по уходу за ребёнком.

• Те, кто находятся в отпуске без сохранения за собой заработной платы (по причинам поступления в учебные заведения и обучения).

• Те, кто работает по гражданско-правовым договорам.

• Сотрудники, которые были отправлены за границу.

• Те, кто подал заявление об уходе и прекратил работу.

• Внешние совместители, ведь они учтены на основном месте работы.

Остальные служащие должны быть в списке учтены, даже если работают неполный день и т.д. Нужно так же учитывать некоторые особенности при заполнении документов о среднесписочной численности работников.

• Она обязательно должна быть рассчитана с учётом выходных и праздников. Количество работников в выходные дни и праздник считаются равным количеству, которое было на рабочих местах накануне (в последний день).

• В списке должны быть учтены сотрудники, которые были в оплачиваемых отпусках, на лечении (если надлежащим образом были оформлены соответствующие документы), в отгулах.

1. Считаем количество работников, которые трудятся полный день.

2. Считаем тех, кто работает, но не на полный день. Поскольку численность работников измеряется целыми единицами, считаем их количество, применяя такую формулу:

Человеко-часы (их общее количество), которые были отработаны, нужно разделить на продолжительность дня (рабочего), затем полученное нужно разделить на число рабочих дней в текущем месяце. Таким образом, будет получена средняя численность сотрудников, которые заняты не полностью.

Причём, часы рабочего дня, считаем так: количество часов, которые были отработаны за неделю (общее), делим на количество рабочих дней за неделю.

Понятно, численность должна выражаться целым числом. То есть, полученное нужно округлить. Тут всё просто, если после запятой стоит число равное 5 или больше, единицу добавляем. Если меньше, следует просто отбросить знаки после запятой.

Сведения о среднесписочной численности: заполнение

После расчёта, нужно скачать или получить бланк. В бланке предпринимателю нужно заполнить:

• Индикационный код, присвоенный предприятию или ИП.

• Количество страниц в документе, здесь достаточно прописать 001.

• Наименование налоговой, куда данные будут предоставлены.

• Её идентификационный код.

• ФИО ИП или же наименование предприятия, тут пишут полные данные, без сокращений.

• Дата, в которую бланк сдаётся.

• ФИО подающего, подпись, печать (если она имеется).

• Среднесписочная численность работников.

Среднесписочная численность работников - образец

Для налогообложения и статистического учета на любой фирме требуется определение среднесписочной численности рабочих. В этой статье наши специалисты объясняют, как это сделать, на основании каких документов, какие категории рабочих для этого учитываются, и можно ли это сделать за различные периоды.

Данные, касающиеся среднесписочной численности рабочих за прошедший год – за 2015, это один из первых отчетных документов, который должен сдаваться фирмами и ИП (работающие по «упрощенке») в налоговую службу. Это необходимо было сделать до 20 января текущего 2016 года. Данное условие предусмотрено НК – статья №80, пункт 3.

Фирмы должны это сделать в любом случае: и при наличии наемных рабочих, и если их нет – письмо №03-02-07/1/4390 Минфина от 04.02.2014 года. ИП – в том случае, когда нанимали рабочих для трудовой деятельности в прошлом году (ФЗ, закон №248, от 23.07.2013 года).

Чтобы разобраться в нюансах подобных расчетов среднесписочной численности рабочих, следует знать, какая формула для этого подходит, сроки и формы подачи данной информации.

Как в 2016 году нужно производить расчет сведений о среднесписочной численности рабочих?

Подобные сведения должны определяется на основании специального учета списочной численности рабочих, который проводится ежедневно. Для этого применяются формы, что были утверждены Госкомстатом нашего государства в постановлении №1 от 05.01.2004 года. Эта заполненная форма должна совпасть с информацией, внесенной в табель учета рабочего времени – Т-12 и Т-13. Он нужен для того, чтобы отмечать выход на работу рабочего. Еще есть следующие формы, для обязательного заполнения, которые содержат сведения о рабочем и его трудовой деятельности:

Для проведения процедуры расчета среднесписочной численности рабочих разработаны специальные Указания. Они утверждены официально Росстатом – приказ №428 от 28.10.2013 года. Именно в этом документе можно найти нужную для этих математических расчетов формулу:

Среднесписочная численность рабочих (за год) = среднесписочная численность рабочих (за январь) +…+среднесписочная численность рабочих (за декабрь):12, где 12 количество месяцев в году.

Если фирма занималась предпринимательской деятельностью не весь года, а только его часть, в случае регистрации в средине этого года, то этот показатель рассчитывается по этой же формуле. Из Указаний (пункт 81.10) следует, что данные за все отработанные месяцы все равно нужно делить на 12.

Для того, чтобы произвести расчет среднесписочной численности только за один месяц, применяют следующую формулу:

Среднесписочная численность рабочих (за один месяц) =среднесписочная численность рабочих, которые отработали полные дни + среднесписочная численность рабочих, которые отработали неполное рабочее время.

Как видим, чтобы рассчитать данный показатель следует сначала произвести расчет по среднесписочной численности рабочих, которые отработали полные дни, то есть были заняты трудовой деятельностью весь день. Для этого применяют другую формулу:

Среднесписочная численность рабочих, которые отработали полный день = списочная численность рабочих за 1 число месяца+…+списочная численность рабочих за последнее число месяца: на С, где С – количество календарных дней этого месяца.

Таким образом, среднесписочную численность рабочих можно высчитать, взяв за основу показатели списочной численности, в которую необходимо включать всех рабочих:

Кого из рабочих следует учитывать, рассчитывая показатель среднесписочной численности?

Специалисты утверждают, что в списочной численности ведется учет всех работников, кроме совместителей извне. Сюда обязательно причисляются рабочие, которые в данный момент не присутствуют на своем рабочем месте:

А вот категории рабочих, которые не подлежат включению в списочную численность:

При расчетах показателя среднесписочной численности рабочих не следует учитывать:

Полный список категорий рабочих, не учитывающихся при расчете показателя среднесписочной численности:

При выполнении математических расчетов по определению показателя среднесписочной численности рабочих, которые отработали неполное рабочее время (день), следует знать общее число человеко-дней этих рабочих. Это можно рассчитать по такой формуле:

Количество человеко-дней, которые рабочий отработал за неполный трудовой день = количество часов, которые рабочий в этот день отработал: часовую продолжительность трудового дня (согласно нормативам).

Полученная в результате этих подсчетов цифра умножается на число, которое соответствует отработанным дням в интересующем месяце.

Специалисты напоминают: нормативы по продолжительности трудового дня напрямую зависят от установленного количества часов, отведенных для трудовой деятельности, за неделю – Указания, пункт 81.3. Об этом подробнее в следующей информационной таблице.

Таблица продолжительности трудового дня (в часах)

Кол-во трудового времени за неделю (в часах)

Следующим шагом при подсчетах среднесписочной численности рабочих, которые заняты неполный трудовой день, будет вычисление по формуле:

Среднесписочная численность рабочих, которые трудились неполный день = общее кол-во человеко-дней, отработанных всеми рабочими фирмы, которые трудились неполный день: число всех трудовых дней (за этот месяц).

Пример математических расчетов среднесписочной численности рабочих (с объяснениями и комментариями) за прошедший 2015 год

Нам известны следующие данные о фирме ООО «Восторг»:

1. Прошла процедуру регистрации в октябре 2015 года (15.10.2015 г.).

2. Применяет «упрощенку» для выплаты налогов.

3. Установлена пятидневка, состоящая из 40 трудовых часов.

4. Продолжительность одного трудового дня составляет 8 часов.

5. Списочная численность рабочих, которые работают согласно трудовому договору, полный трудовой день:

6. Списочная численность рабочих, которые трудились неполный трудовой день – 0.

7. Вновь принятые рабочие (условия сокращенного трудового дня) – помощник бухгалтера принят на работу с 01.12.2015 года, с этого времени он на свою трудовую деятельность затратил: 4 часа в день х 23 дня = 92 часа.

Проведем математические расчеты, воспользовавшись Указаниями и специальными формулами. Итак, по итогам прошлого 2015 года среднесписочная численность рабочих ООО «Восторг» рассчитывается следующим образом:

1. Среднесписочная численность рабочих, которые трудились полный день (за месяц):

2. Среднесписочная численность рабочих, которые трудились неполный день (за месяц):

3. Среднесписочная численность всех рабочих (за каждый месяц):

4. Общая среднесписочная численность рабочих ООО «Восторг» за прошлый 2015 год: (9,87+19,66+23,5):12=4,42 (человека).

Отчет о среднесписочной численности рабочих: оформление

Информацию, которая соответствует производимым расчетам среднесписочной численности рабочих фирмы за прошедший календарный год, следует вносить в форму, утвержденную ФНС – приказ №ММ-3-25/174@ от 29.03.2007 года. А вот как это сделать правильно, можно прочитать в специально разработанных рекомендациях – письмо №ЧД-6-25/353@ ФНС от 26.04.2007 года.

Данная форма представляет собой один лист, в котором указывают:

Рассчитанные цифры вносятся только в целых единицах. Дробь нужно округлять, пользуясь общепринятыми математическими правилами: цифровые значения после запятой более 5 округляют до целого значения в большую сторону, а цифровые значения от 1 до 4 – отбрасывают вообще.

Заполненный документ должен заверить своей подписью (с полной расшифровкой ФИО) руководящий работник фирмы или ИП (его официальный представитель), поставить печать и дату заполнения.

Сроки подачи данного документа, содержащего сведения о среднесписочной численности рабочих, за прошлый год – до 20 января следующего года (который будет считаться текущим). То есть информацию за 2016 год нужно сдать в январе 2017 года – НК, статья №80, пункт 3.

Специалисты акцентируют внимание: при задержке сдачи этого документа в соответствующие органы (налоговую инспекцию) нарушителя ждут штрафные санкции:

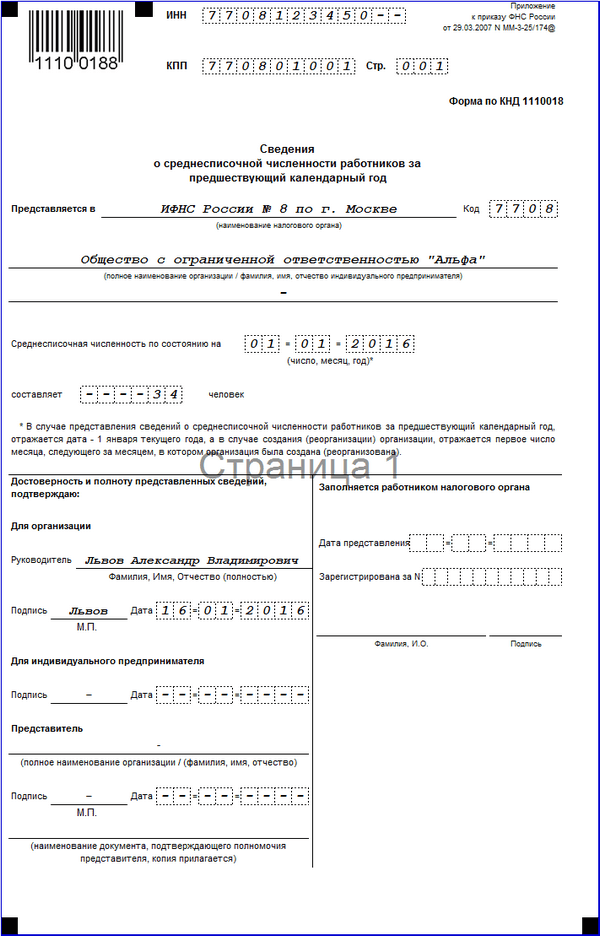

Бланк для сдачи сведений о среднесписочной численности работников утвержден приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Смотрите, его как заполнить, в этой статье.

Форма сведений о среднесписочной численности работников утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Ее в начале каждого года необходимо подать всем без исключения компаниям. Независимо от количества сотрудников и организационно-правовой формы. Те компании, среднесписочная численность работников которых не превышает 100 человек, вправе представлять налоговую отчетность на бумаге. Все остальные организации обязаны передавать декларации в электронном виде (п. 3 ст. 80 НК РФ).

Сроки сдачи сведений о среднесписочной численности работниковПо общему правилу сведения надо представить не позднее 20 января каждого года за предыдущий календарный год. Например, отчитаться о среднесписочной численности работников за 2016 год надо не позднее 20 января 2017 года. Исключений для организаций, в которых нет работников, не предусмотрено.

Если компания только что создана либо реорганизована, то нужно подать сведения по той же форме не позднее 20-го числа месяца, следующего за месяцем, в котором зарегистрирована новая организация или произведена реорганизация. Особо отметим: в последнем случае по окончании года (не позднее 20 января) надо будет подать сведения еще раз.

Впервые зарегистрированные ИП от такой обязанности освобождены. Они подают сведения о среднесписочной численности исключительно по итогам года (письмо Минфина России от 19.07.2013 № 03-02-08/28369).

За непредставление этого документа в налоговую штраф с компании небольшой – 200 рублей (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Как заполнить бланк сведений о среднесписочной численности работниковВопросы при заполнении бланка сведений о среднесписочной численности работников обычно возникают при формировании данных о самой среднесписочной численности и о дате, по состоянию на которую ее надо отражать.

В качестве даты, по состоянию на которую указывается среднесписочная численность работников, проставляют 1 января года, следующего за календарным годом, по итогам которого рассчитан показатель. Исключение предусмотрено только для вновь созданных (реорганизованных) компаний. Они в этой строке указывают 1-е число месяца, следующего за месяцем создания или реорганизации (то есть госрегистрации).

Кроме того, в этот раз с отчетом возникла путаница, поскольку Росстат принял новый порядок заполнения сведений о численности и тут же его отменил. Мы разобрались, как сдать форму в январе.

Отчет составляют по форме, утвержденной приказом ФНС России от 29.03.07 № ММ-3-25/174@. Заполнять ее нужно по правилам Росстата. До сих пор компании считали численность работников по приказу Росстата от 28.10.13 № 428. Планировалось, что с 1 января 2016 года этот документ утратит силу и начнут действовать новые правила, установленные приказом Росстата от 26.10.15 № 498. Но Росстат внезапно отменил новый еще не вступивший в силу порядок приказом от 03.12.15 № 613.

В итоге с 1 января новых правил расчета численности не будет. Вместо этого продолжит действовать старый приказ № 428. По нему и нужно определять численность за 2015 год. Это подтвердили нам в Росстате. Приказ № 428 после 1 января останется в силе.

Для компаний в заполнении отчета о среднесписочной численности после 1 января ничего не изменится. Составлять его нужно по старым правилам.

Среднесписочная численность бланк 2016Скачать бланк можно по ссылке в конце статьи.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

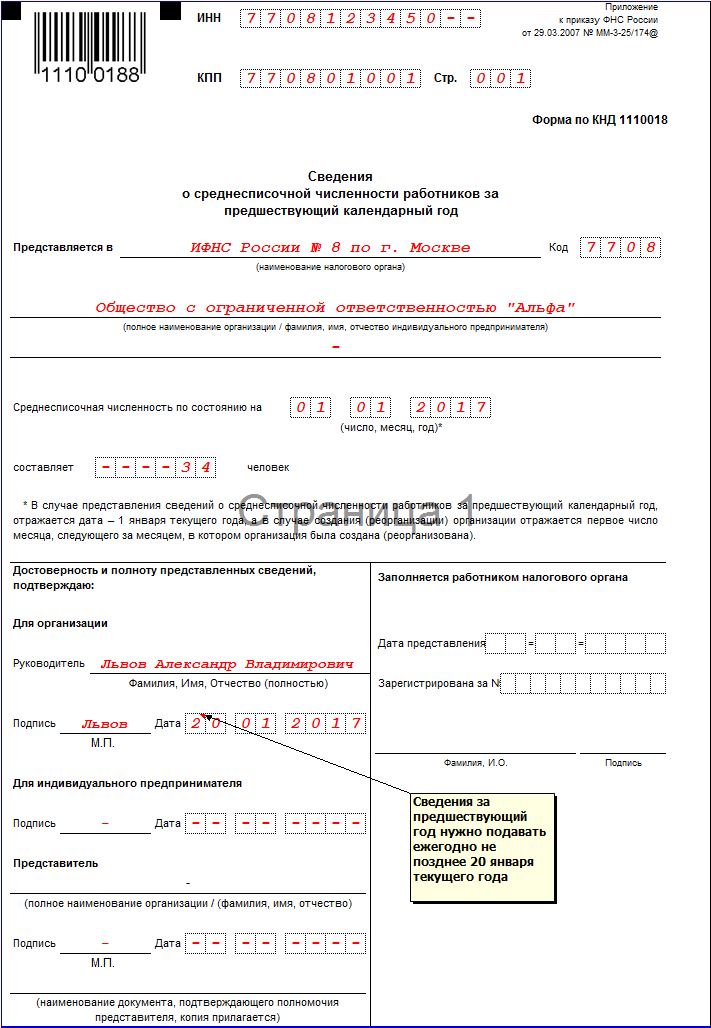

В самом начале 2016 года нужно сдать отчет по среднесписочной численности за 2016 год. Расскажем, где взять бланк отчета, образец заполнения приведем и напомним сроки сдачи.

Кто и когда сдает отчет по среднесписочной численности за 2016 годОтчет о среднесписочной численности за 2016 год, бланк которого вы можете скачать бесплатно на сайте нашего журнала. должны сдавать:

В настоящее время применяется бланк отчета о среднесписочной численности, утвержденный приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174. Его образец смотрите ниже.

![]()

Срок сдачи отчета о среднесписочной численности за 2016 год истекает 20 января (п. 3 ст. 80 Налогового кодекса РФ). Затягивать со сдачей отчета не стоит. Если пропустите срок, придется заплатить штраф. Он составит 200 рублей (п. 1 ст. 126 Налогового кодекса РФ).

Каким способом подать отчет о численностиОтчет о среднесписочной численности 2016, срок сдачи которого указан выше, можно подать двумя способами

Выберите способ сдачи отчета после того, как заполните бланк о среднесписочной численности работников за 2016 год (образец ниже).

Если в 2016 году у вас работали 100 человек и более – отчет можно сдать только первым способом. Если менее – можно выбрать любой удобный способ сдачи отчета.

Как заполнить сведения о среднесписочной численности работников за 2016 годОбщие рекомендации по заполнению сведений о среднесписочной численности можно найти в письме ФНС России от 26 апреля 2007 г. № ЧД-6-25/353.

Организации нужно указать свое наименование, ИНН, КПП, наименование налогового органа, куда подается отчет, и привести данные по численности. Предпринимателю следует вписать те же сведения, что и компании. Исключение – КПП. Так как у коммерсантов его попросту нет.

Как рассчитать среднесписочную численностьПрежде чем заполнить отчет по среднесписочной численности за 2016 год, необходимо рассчитать численность.

Формула расчета такова:

Среднесписочная численность сотрудников за 2016 год составила 34 человека [(25 + 25 + 28 + 35 + 37 + 37 + 37 + 37 + 37 + 36 + 36 + 38). 12].

Бухгалтер отразил этот показатель в отчетео среднесписочной численности по состоянию на 1 января 2017 года:

Отчет о среднесписочной численности за 2016 год: образец заполнения

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

19 августа 2016

19 августа 2016

18 августа 2016

18 августа 2016

17 августа 2016

Вместе

с этой статьей

также читают

Количество календарных дней месяца

Среднесписочную численность работников рассчитывают на основании списочной численности. При этом в списочную численность включают всех, кто трудится по трудовому договору и выполняет постоянную, временную или сезонную работу. Полный список лиц, включаемых в списочную численность, указан в пункте 79 Указаний. В том числе надо учитывать тех, кто болеет, находится в командировке, заключил трудовой договор и работает на дому (надомники) или принят на работу с испытательным сроком.

А вот перечень лиц, которых в расчет включать не нужно, указан в пунктах 80 и 81.1 Указаний:

Чтобы определить среднесписочную численность работников, отработавших неполный рабочий день, нужно выяснить общее количество человеко-дней, отработанных этими работниками. Показатель для каждого работника рассчитывают так:

Количество отработанных часов сотрудником, занятым неполный рабочий день

Нормативная продолжительность рабочего дня

Полученное количество человеко-дней, отработанных сотрудником, нужно умножить на число отработанных дней в месяце.

Нормативная продолжительность рабочего дня зависит от принятого количества рабочих часов в неделю. Это следует из пункта 81.3 Указаний. Для удобства мы привели показатели в табл. 2 ниже. К примеру, при пятидневной рабочей неделе общей продолжительностью 40 часов, человеко-часы нужно делить на 8.

Количество рабочих часов в неделе

Продолжительность рабочего дня при 5-дневной рабочей неделе

Продолжительность рабочего дня при 6-дневной рабочей неделе

Пример

Компания ООО «Эклер» зарегистрирована 15 октября и с момента создания применяет упрощенную систему налогообложения. В организации установлена 40‑часовая пятидневная рабочая неделя (продолжительность рабочего дня составляет 8 часов). Списочная численность сотрудников, работающих по трудовому договору полный рабочий день, составила:

- с 15 октября до 20 ноября — 18 человек;

- с 20 ноября до 31 декабря — 23 человека.

В октябре и ноябре в компании ООО «Эклер» отсутствовали сотрудники, работавшие неполный рабочий день. А 1 декабря был принят на условиях сокращенного рабочего дня помощник бухгалтера. В декабре он отработал по 4 часа 23 дня.

Рассчитаем по итогам года среднесписочную численность работников ООО «Эклер» следующим образом.

1. Месячная среднесписочная численность сотрудников, которым установлен полный рабочий день, равна:

- в октябре — 9,87 чел. (18 чел. × 17 дн. 31 дн.);

- в ноябре — 19,66 чел. (18 чел. × 20 дн. + 23 чел. × 10 дн.). 30 дн.;

- в декабре — 23 чел. (23 чел. × 31 дн. 31 дн.).

2. Месячная среднесписочная численность сотрудников, которым установлен неполный рабочий график, равна:

- в декабре — 0,5 чел. (4 чел.-ч. × 23 дн. 8 ч. 23 дн.).

3. Месячная среднесписочная численность всех сотрудников равна:

- в октябре – 9,87 чел.;

- в ноябре — 19,66 чел.;

- в декабре — 23,5 чел. (23 чел. + 0,5 чел.).

4. Среднесписочная численность сотрудников фирмы «Эклер» за год равна:

(9,87 чел. + 19,66 чел. + 23,5 чел.). 12 = 4,42 чел.