Рейтинг: 4.8/5.0 (1744 проголосовавших)

Рейтинг: 4.8/5.0 (1744 проголосовавших)Категория: Бланки/Образцы

С 2007 года, согласно современным нормам законодательства, каждый руководитель предприятия (в том числе и индивидуальный предприниматель) должен подавать в налоговую службу сведения о среднесписочной численности своих работников. Среднесписочная численность работников подается по специальной форме, на основании пункта 7 статьи 5 закона от 30.12.2006 года № 268-ФЗ. Подавать данные сведения, как уже было сказано выше, должны абсолютно все юридические лица и предприниматели, находящиеся на любой форме налогообложения, даже ИП без работников. Рассмотрим процедуру подробнее.

Что такое среднесписочная численность работников

Среднесписочная численность работников за год – это суммированная численность списочного состава работников предприятия за каждый месяц календарного года, разделенная на двенадцать.

Среднесписочная численность работников за год – это суммированная численность списочного состава работников предприятия за каждый месяц календарного года, разделенная на двенадцать.

Этот показатель необходим для расчета налогообложения, а также для учета статистических данных.

Когда и куда подавать среднесписочную численность Куда подавать сведенияСреднесписочная численность персонала подается в районное отделение федеральной налоговой службы, в которой зарегистрирован индивидуальный предприниматель или предприятие.

Сроки подачи сведенийСогласно законодательству, среднесписочная численность работников за год должна быть подана до двадцатого числа следующего года. То есть до двадцатого января 2013 года нужно было подать сведения о среднесписочной численности работников за 2012 год.

Если предприятие зарегистрировано, например, в мае 2012 года, то руководитель предприятия должен подать сведения до двадцатого июня 2012 года, а в следующий раз уже снова до двадцатого января 2013 года. То же самое правило действует и в случае, если предприятие было реорганизовано.

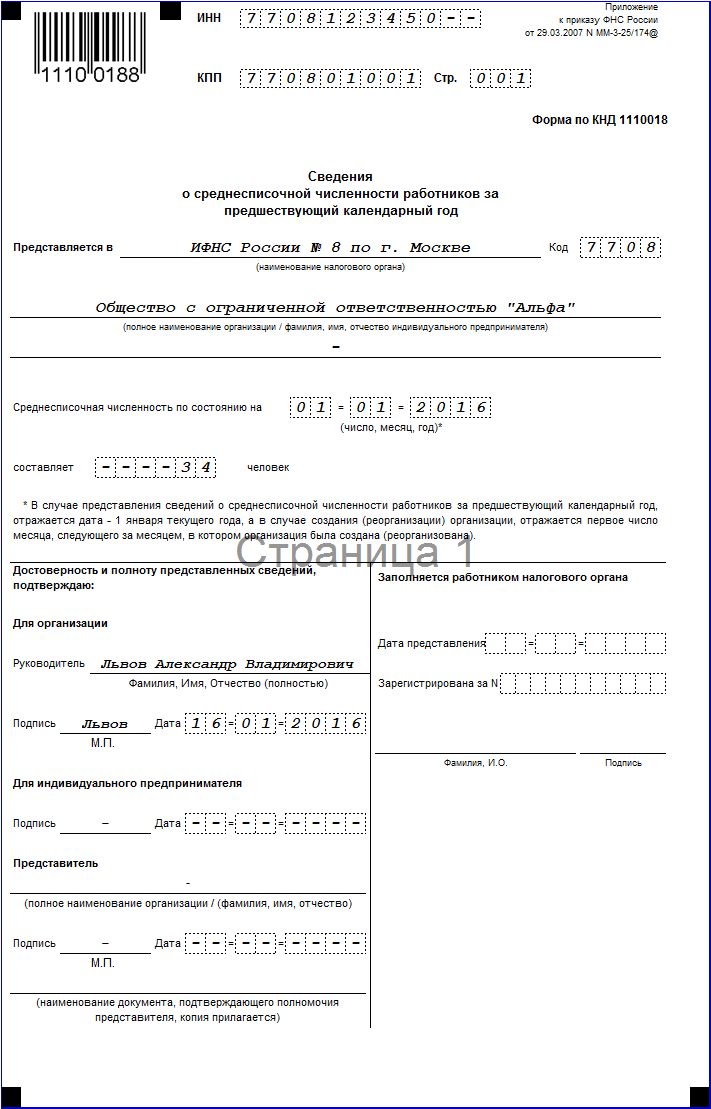

Как подавать и рассчитывать среднесписочную численность работников? Форма отчета о среднесписочной численностиПодавая сведения о среднесписочном составе работников предприятия, руководитель заполняет бланк установленной формы (КДН 1110018), заполняя в нем все необходимые графы (кроме тех, которые должен заполнить работник налоговой службы). Бланк среднесписочной численности работников заполняется в соответствии с Порядком №1-Т «Сведения о численности и заработной плате работников по видам деятельности», который утвержден постановлением Федеральной службы государственной статистики от 09.10.2006 года № 56.

Документ должен быть заполнен в двух экземплярах (один остается в налоговой службе, другой, со всеми необходимыми пометками, передается предпринимателю).

Mожно взять в налоговой службе, а можно найти в интернете на многочисленных сайтах (убедитесь только, что бланк соответствует современным нормам). Существуют также онлайн сервисы, на которых можно автоматически рассчитать среднесписочный состав работников.

Заполняя сведения в электронном виде, необходимо уточнить в вашей районной налоговой службе, принимают ли они информацию на электронных носителях (и в таком случае на диске или на дискете) или только в бумажном виде.

Образец заполнения среднесписочной численности работников также легко можно найти в интернете.

Порядок заполнения среднесписочной численности работниковДабы рассчитать среднесписочную численность работников предприятия за год, нужно сначала рассчитать среднесписочную численность работников за каждый месяц календарного года. При этом важно помнить, что данные сведения подают абсолютно все предприниматели, даже те, кто работают в одиночку без персонала. Разумеется, среднесписочная численность ИП без работников будет равняться нулю, что и необходимо отразить в отчете.

Лица, которые учитываются при подсчетеНеобходимо уточнить, что в среднесписочную численность входят не все работники предприятия. Чтобы рассчитать этот показатель точно, необходимо знать, кто входит в среднесписочную численность и кто не входит.

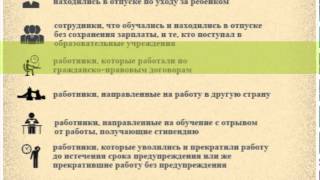

Вот список лиц, которые не входят в среднесписочную численность:

p>Все остальные работники (которые работают неполный день и прочие, не указанные в списке) попадают в отчет о среднесписочной численности работников.

Что необходимо учитывать при расчетеСреднесписочная численность штатных работников рассчитывается с учетом выходных и праздничных дней. Количество работников предприятия в такие дни считается равным количеству, которое было в последний рабочий день накануне.

Учитываются также те работники, которые находились в оплачиваемом отпуске, отгуле, командировке или на лечении (с оформлением соответствующих документов).

Среднесписочная численность внешних совместителей не рассчитывается, поскольку такие лица учитываются в составе предприятия по основному месту работы.

Справка о среднесписочной численности работников (Форма учета среднесписочной численности) работников может быть заполнена вручную или на компьютере, главное, чтобы не было помарок и исправлений.

Алгоритм расчетаУдобнее всего, когда рассчитывается среднесписочная численность сотрудников, сначала посчитать работников, которые работают полный рабочий день отдельно, а потом – тех, кто работает неполный день, и затем уже сложить две полученные суммы.

Среднесписочная численность работников определяется только по целым единицам, поэтому лиц, которые работают неполный рабочий день удобнее будет посчитать по формуле:

Общее количество отработанных человеко-часов за месяц. продолжительность рабочего дня. число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников.

Часы рабочего дня высчитываются следующим образом: общее количество отработанных за неделю часов делится на количество рабочих дней в неделе.

ОкруглениеПоказатель среднесписочной численности работников должен быть выражен целым числом. Округление производят следующим образом: если после запятой стоит число равное пяти и больше, к целому прибавляют единицу, а знаки после запятой убирают. Если после запятой стоит число меньшее единицы, просто убирают знаки после запятой.

Заполнение формы отчетности![]() Остановимся подробнее на той информации, которую вы должны внести в бланк. Заявление о среднесписочной численности содержит следующие необходимые для заполнения графы:

Остановимся подробнее на той информации, которую вы должны внести в бланк. Заявление о среднесписочной численности содержит следующие необходимые для заполнения графы:

Средняя численность работников предприятия рассчитывается для того, чтобы определить систему налогообложения. К примеру, предприятие, средняя численность работников которого за налоговый период составляет сто тридцать человек, не может находиться на упрощенной системе налогообложения. Также этот показатель учитывается при расчете единого налога на вмененный доход по некоторым видам деятельности.

В чем же отличие средней численности от среднесписочной? В среднюю численность работников предприятия помимо среднесписочной численности входят также работники, которые выполняли работы по договорам гражданско-правового характера и внешние совместители – сумма этих трех показателей и будет средней численностью работников предприятия. Сведения о средней численности указываются в статистической форме № П-4 «Сведения о численности, заработной плате и движении работников».

Не стоит также путать списочную и среднесписочную численность работников: как рассчитать среднесписочную численность, подробно пояснено выше, а в списочном составе каждый работник считается за одну целую единицу за каждый календарный день.

Благодаря статье вы сможете:

Среднесписочная численность бланк 2015 скачать

Подборку статей на тему "Среднесписочная численность": Пример заполнения сведений о среднесписочной численности работников за 2015 год

Сведения о среднесписочной численности работников организации и индивидуальные предприниматели сдают в налоговую инспекцию по итогам 2015 года не позднее 20 января 2016 года. Это требование пункта 3 статьи 80 Налогового кодекса РФ.

Формулы для расчета среднесписочной численность работниковВычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428. Чтобы определить среднесписочную численность за год, используйте формулу:

Среднесписочная численность работников за год

Итак, среднесписочную численность работников рассчитывают на основании списочной численности. При этом в списочную численность включают всех, кто трудится по трудовому договору и выполняет постоянную, временную или сезонную работу.

Полный список лиц, включаемых в списочную численность, указан в пункте 79 Указаний. В том числе надо учитывать тех, кто болеет, находится в командировке, заключил трудовой договор и работает на дому (надомники) или принят на работу с испытательным сроком.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники:

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 (п. 81.10 Указаний).

На заметку! За неподачу сведений компанию могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если у фирмы есть входят обособленные подразделения – определять среднесписочную численность работников нужно в целом по организации (письмо Минфина России от 29 декабря 2006 г. № 03-02-07/1–364).

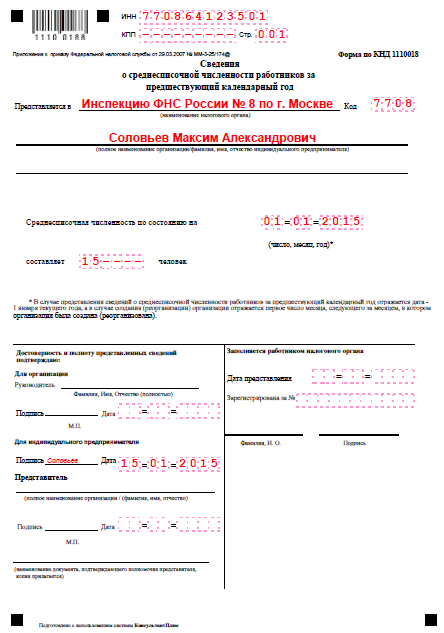

Среднесписочная численность за 2015 год. Образец

Вновь созданные (реорганизованные) компании должны подать сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации) (абз. 3 п. 3 ст. 80 НК РФ, письмо ФНС России от 28 апреля 2010 г. № ШС-17-3/0103).

А вот впервые зарегистрированные ИП от такой обязанности освобождены. Они подают сведения о среднесписочной численности исключительно по итогам года (письмо Минфина России от 19 июля 2013 г. № 03-02-08/28369).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).4 комментария к записи Как, когда и куда нужно сдавать сведения о среднесписочной численности работников за 2015-2016 годы

![]()

Наталья 05.04.2013 05:36

Верны ли сведения раздела “Категории работников, не учитывающиеся в среднесписочной численности” не для ИП, а для некоммерческой общественной организации? Каков источник сведений этого раздела?

![]()

Slal 06.04.2013 17:50

К сожалению, верны ли сведения для некоммерческих общественных организаций сказать не могу.

![]()

Ирина 16.03.2015 02:37

Добрый день! Когда нужно подавать среднесписочную декларацию на новую организацию, зарегистрированную в 2015 году?

![]()

Вова 30.03.2015 03:04

В соответствии со ст. 80 НК РФ, сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией в налоговый орган в случае создания организации – не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана.

Форма утверждена приказом ФНС от 29 марта 2007 г. N ММ-3-25/174@ и действительна для сдачи отчета за 2015 и

2016 год.

Среднесписочная численность работников по состоянию на установленную дату, код формы по КНД 1110018, определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год могут быть представлены в электронном виде в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Федеральная налоговая служба сообщает, что согласно пункту 3 статьи 80 Налогового кодекса Российской Федерации налогоплательщики (плательщики сборов) должны представлять в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя) сведения о среднесписочной численности работников, за предшествующий календарный год не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Сведения о среднесписочной численности работников представляются по форме «Сведения о среднесписочной численности за прошедший календарный год» (код формы по КНД 1180011), утвержденной Приказом ФНС России от 29.03.2007 N ММ-3-25/174 (зарегистрирован в Минюсте 20.04.2007 регистрационный номер 9320).

Среднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год могут быть представлены в электронном виде (после разработки форматов) в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Рекомендации по порядку заполнения формы

Сведения заполняются налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

При заполнении показателя по строке «Представляется в» — отражается полное наименование налогового органа, в который представляются Сведения, и код налогового органа.

При заполнении показателя по строке «Организация (индивидуальный предприниматель)» — Сведения заполняются в соответствии с учредительными документами, указывается полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя).

При заполнении показателя по строке «ИНН/КПП» — отражается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации на основании:

Свидетельства о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован в Минюсте России 22 декабря 1998 г. регистрационный номер 1664; «Бюллетень нормативных актов федеральных органов исполнительной власти», 4 января 1999 г. N 1; «Российская газета», 14 января 1999 г. N 5-6; 21 января 1999 г. N 11);

Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории

Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован в Минюсте России 24 марта 2004 г. регистрационный номер 5685; «Бюллетень нормативных актов федеральных органов исполнительной власти», 12 апреля 2004 г. N 15; «Российская газета», 30 марта 2004 г. N 64).

ИНН и КПП по месту нахождения отделения (филиала, представительства) иностранной организации, осуществляющего деятельность на территории Российской Федерации, указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401 ИМД и (или) информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных Приказом МНС России от 07.04.2000 N АП-3-06/124 «Об утверждении положения об особенностях учета в налоговых органах иностранных организаций» (зарегистрирован в Минюсте России 2 июня 2000 г. регистрационный номер 2258; «Бюллетень нормативных актов федеральных органов исполнительной власти», 19 июня 2000 г. N 25).

Для индивидуального предпринимателя ИНН отражается на основании Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной Приказом МНС России от 27.11.1998, N ГБ-3-12/309 или Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.

При заполнении строки «Среднесписочная численность по состоянию на» отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года, за предшествующий календарный год.

При заполнении Сведений ставится фамилия, имя, отчество руководителя организации полностью, а также ставится его подпись, которая заверяется печатью организации, и проставляется дата подписания.

При заполнении Сведений индивидуальным предпринимателем ставится подпись индивидуального предпринимателя и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем налогоплательщика отражается полное наименование организации либо фамилия, имя и отчество физического лица — представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, организацией — представителем налогоплательщика, ставится подпись руководителя уполномоченной организации, которая заверяется печатью организации и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, физическим лицом — представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия указанного документа.

При заполнении показателей строки «Заполняется работником налогового органа» отражаются сведения: дата представления Сведений; номер, под которым зарегистрированы Сведения. (в ред. письма ФНС от 18.05.2007 N 25-3-06/338@)

Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВсе индивидуальные предприниматели обязаны представить сведения о среднесписочной численности работников за 2011 год в налоговые органы по месту жительства не позднее 20.01.2012. В статье приводится порядок заполнения Сведений, особенности расчета среднесписочной численности, в том числе при неполном рабочем дне.

Ф орма, по которой предприниматель должен передать сведения о среднесписочной численности работников за предыдущий календарный год (далее – Сведения), утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@ «Об утверждении формы сведений о среднесписочной численности работников за предшествующий календарный год». Рекомендации по ее заполнению приведены в письме ФНС России от 26.04.2007 № ЧД-6-25/353@.

Среднесписочная численность работниковСреднесписочную численность работников по состоянию на установленную дату определяют в соответствии с Указаниями по заполнению формы федерального статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников», утвержденными приказом Росстата от 13.10.2008 № 258 (далее – Указания).

Кого следует считатьСогласно п. 9 Указаний среднесписочную численность работников рассчитывают на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

В списочную численность, в свою очередь, включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

При этом следует учитывать как фактически работающих сотрудников, так и отсутствующих по каким-либо причинам. В частности, в среднесписочную численность целыми единицами включаются работники (п. 9.1–9.25 Указаний):

В то же время не включаются в среднесписочную численность следующие работники (п. 10.1 – 10.10 и п. 11.1 Указаний):

Отметим, что по некоторым категориям работников среднесписочную численность следует определять с учетом установленных особенностей. К примеру, работника, получающего в одной организации две, полторы или менее одной ставки или оформленного в качестве внутреннего совместителя, следует учитывать в списочной численности как одного человека (примечание к п. 10.1 Указаний).

Расчет среднесписочной численностиСреднесписочную численность работников за год определяют путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12 (п. 11.5 Указаний):

Среднесписочную численность работников за месяц исчисляют путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца (п. 8 Указаний):

Отметим, что численность работников списочного состава за выходной или праздничный (нерабочий) день принимают равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных либо праздничных (нерабочих) дней подряд численность за каждый из этих дней принимают равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Особенности работы на условиях неполного рабочего времениПо соглашению между работником и работодателем могут устанавливаться как при приеме на работу, так и впоследствии неполный рабочий день (смена) либо неполная рабочая неделя (ст. 93 ТК РФ).

В соответствии с п. 11.3 Указаний лиц, работавших неполное рабочее время, при определении среднесписочной численности учитывают пропорционально отработанному времени.

Расчет средней численности данной категории работников производится в следующем порядке:

Итак, месячную среднесписочную численность не полностью занятых работников можно рассчитать следующим образом:

У предпринимателя в течение месяца три работника были заняты неполное рабочее время:

Рассчитаем среднесписочную численность за месяц на указанных работников при условии, что:

Количество человеко-дней, отработанных первым работником:

11 (4 ч. × 22. 8).

Количество человеко-дней, отработанных вторым работником:

5 (5 ч. × 8. 8).

Количество человеко-дней, отработанных третьим работником:

7,5 (6 ч. × 10. 8).

Среднесписочная численность за месяц не полностью занятых работников:

1 ((11 + 5 + 7,5) / 22 = 1,068).

Следует иметь в виду, что работники, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени, в среднесписочной численности учитываются как целые единицы (п. 11.3 Указаний). К примеру, сокращенная продолжительность рабочего времени должна быть установлена для следующих лиц: в возрасте до восемнадцати лет; инвалидов I и II группы; для работников, занятых на работах с вредными или опасными условиями труда и т.д.

Отметим, что лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работника), учитываются в среднесписочной численности работников как целые единицы (примечание к п. 11.3 Указаний).

Порядок заполнения СведенийСведения заполняются налогоплательщиком, кроме раздела «Заполняется работником налогового органа».

При заполнении показателей отчета нужно учитывать следующее:

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем индивидуального предпринимателя следует отразить полное наименование организации либо фамилию, имя и отчество физического лица. Если представителем является организация, то ставится подпись ее руководителя, которая заверяется печатью. Также указывают наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия данного документа.

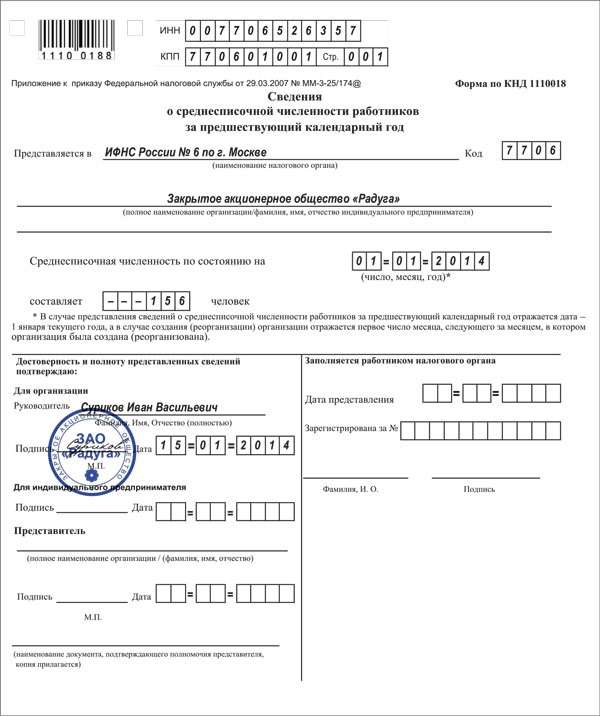

Образец заполнения Сведений приведен в Примере 2.

Непредставление индивидуальным предпринимателем налоговому органу сведений о среднесписочной численности работников в установленный срок признается налоговым правонарушением и влечет взыскание штрафа в размере 200 руб. (п. 1 ст. 126 НК РФ).