Рейтинг: 4.8/5.0 (1805 проголосовавших)

Рейтинг: 4.8/5.0 (1805 проголосовавших)Категория: Бланки/Образцы

Уважаемые клерки, подскажите Верно ли я понимаю, что счет и договор (по аренде) не являются документами на основании которых выставляются пени и штрафы за просрочку платежа?

Вычитала, что в ГК Ст331. Соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства. Несоблюдение письменной формы влечет недействительность соглашения о неустойке.

Прошу дать мне Письмо-претензию, на что они отказываются, ссылаясь на то что им аудиторы разрешаю давать только счет на пени. Может ли счет служить основанием по оплате пеней?

Ув. Мадама!

Пени начисляются на основании договора. У вас есть договор аренды в простой письменной форме? Наверное, есть.

Там санкции (пени и штрафа) прописаны? Вот пункты договора о пенях и штрафах - это и есть соглашение о неустойке в простой письменной форме.

Если таких пунктов в договоре нет, то и оснований для предъявления санкций нет (помимо общих правил ГК).

Далее, если же в договоре санкции прописаны и вам выставили счет на оплату санкций, рассчитанных в соответствии с условиями договора, то счет можно и нужно оплачивать.

Если, конечно, у вас нет иных разногласий. Если есть разногласия - составьте акт сверки взаиморасчетов.

А от какой даты нужно тогда делать проводки от даты счета или от даты платежа?

________________________________________ (полное наименование, почтовый адрес, ИНН хозяйствующего субъекта, которому адресована претензия, название должности и Ф.И.О. руководителя)

от _____________________________________ (полное наименование, почтовый адрес, ИНН хозяйствующего субъекта - заявителя претензии, название должности и Ф.И.О. руководителя)

Исх. N ___________

"__"________ ____ г.

(об уплате стоимости поставленной продукции

и неустойки за просрочку платежа)

на сумму _____________ рублей

В соответствии с условиями договора поставки N _______ от "___"__________ ____ г. ваша организация (покупатель) обязана оплатить нам отгруженную партию __________________________ ___________________________________________ (наименование, ассортимент, количество и другие сведения о продукции) в срок _____ календарных дней с даты ее получения.

Оплата должна быть произведена путем _________________ ________________________________________________________.

Партия продукции, указанной в договоре, доставлена в ваш адрес автомобильным транспортом нашей организации (поставщика) по накладной N ____ от "___"________ ____ г. Подпись представителя покупателя, удостоверенная печатью вашей организации, на накладной имеется.

Цена за ____ шт. ________________________ (наименование продукции), поставленн__ по данной накладной, составляет ____ рублей.

Стоимость поставленной партии _____________ (наименование продукции), согласно счету на оплату N __ от "__"_______ ___ г. и счету-фактуре N ______ от "___"________ ____ г. включающая НДС ___%, составляет ______________ рублей.

Поставленная партия ____________________ (наименование продукции) не оплачена покупателем до настоящего времени.

Таким образом, покупатель не исполнил свои обязательства по оплате поставленной продукции, предусмотренные договором (п. _), и в соответствии с пп. ___ договора поставки обязан уплатить нам стоимость поставленной продукции, а также неустойку в виде пеней в размере __% стоимости не оплаченной партии продукции за каждый день просрочки.

Расчет суммы претензии:

Стоимость партии неоплаченной продукции: _______________ ________________________________________________________.

Расчет неустойки за ________ календарных дней просрочки платежа: ________________________________________________.

Общая сумма претензии составляет ______________ рублей.

Договором поставки N ____ от "__"__________ ____ г. предусмотрен претензионный порядок урегулирования споров (п. __ договора). Срок для ответа на претензию установлен ___ календарных дней со дня ее отправки.

На основании изложенного, руководствуясь пп. _____ договора поставки N __ от "__"_______ ___ г. ст. ___ ГК РФ, прошу в срок, установленный договором для ответа на претензию, добровольно перечислить сумму претензии ________ рублей на наш расчетный счет N ___________ в банке _______________________________ _________________________________________ (указать полные банковские реквизиты заявителя претензии).

В случае полного или частичного отказа в удовлетворении претензии в указанный срок наша организация будет вынуждена обратиться с иском в арбитражный суд в установленном порядке.

1. Копия договора поставки N __ от "__"______ ____ г. - на ___ стр.;

2. Копия накладной N __ от "__"________ ____ г. - на ___ стр.;

3. Копия счета на оплату N __ от "__"_______ ____ г. - на ___ стр.;

4. Копия счета-фактуры N __ от "__"_______ ____ г. - на ___ стр.;

5. Другие доказательства по существу претензии.

"___"___________ ____ г.

* Расчет пени произведен с учетом положений п.3 ст.16.1 ФЗ «О защите прав прав потребителей». Дни сдачи денег в банк в просрочку не засчитаны.

** В соответствии с п.2.5. договора 2074020.00 руб. сторона 2 обязана уплатить стороне 1 в течение 5 (пяти) рабочих дней с даты государственной регистрации договора. Договор зарегистрирован 14.02.14. 15 и 16 февраля — выходные дни. Следовательно, течение срока для оплаты началось 17 февраля и закончилось 21 февраля. Просрочка оплаты должна исчисляться с 22 февраля. Обязательства по оплате исполнены Стороной 2 27.02.14 г. Просрочка оплаты составляет 5 дней.

***Последний день срока оплаты суммы 439943 — 28 июня 2014 г. Этот срок приходится на выходной день. 29 июня также выходной. Следовательно, срок оплаты - 30 июня.

****Последний день оплаты суммы 439943 — 28 сентября. Этот день приходится на выходной. Следовательно, срок оплаты - 29 сентября.

Расчет пени является приложением к моему исковому заявлению от 05 марта 2015 г.

08 ноября 2015 г.

Расчет составил: ______________________ Иванов Иван Иванович

срок оплаты? или недопоставка?

в 1 случае:

_________________________________________

(полное наименование, почтовый адрес, ИНН

_________________________________________

хозяйствующего субъекта, которому

_________________________________________

адресована претензия, название

_________________________________________

должности и Ф.И.О. руководителя)

От ______________________________________

(полное наименование, почтовый адрес,

_________________________________________

ИНН хозяйствующего субъекта - заявителя

_________________________________________

претензии, название должности

_________________________________________

и Ф.И.О. руководителя)

Исх. N __________________________________

"__"_____________ 20__ г.

Претензия

(об уплате стоимости поставленной продукции и неустойки за просрочку

платежа)

на сумму _____________ рублей

В соответствии с условиями договора поставки N ___ от

"__"___________ 20__ г. ваша организация (покупатель) обязана оплатить

нам отгруженную партию _________________________________________________

(наименование, ассортимент, количество

_________________________________________ в срок _____ календарных дней с

и другие сведения о продукции)

даты ее получения.

Оплата должна быть произведена путем ______________________________

______________________________________________________.

Партия продукции, указанной в договоре, доставлена в ваш адрес

автомобильным транспортом нашей организации (поставщика) по накладной

N___________ от "__"___________ 20__ г. Подпись представителя покупателя,

удостоверенная печатью вашей организации, на накладной имеется.

Цена за ____ шт. __________________________, поставленн__ по данной

(наименование продукции)

накладной, составляет ____ рублей.

Стоимость поставленной партии _____________________________________,

(наименование продукции)

согласно счету на оплату N ___________ от "__"___________ 20__ г. и

счету-фактуре N ___________ от "__"____________ 20__ г. включающая НДС

___%, составляет ______________ рублей.

Поставленная партия ____________________________________________ не

(наименование продукции)

оплачена покупателем до настоящего времени.

Таким образом, покупатель не исполнил свои обязательства по оплате

поставленной продукции, предусмотренные договором (п. _________), и в

соответствии с пп. ___ договора поставки обязан уплатить нам стоимость

поставленной продукции, а также неустойку в виде пеней в размере ____%

стоимости не оплаченной партии продукции за каждый день просрочки.

Расчет суммы претензии:

Стоимость партии неоплаченной продукции: _________________________

______________________________________________________.

Расчет неустойки за ________ календарных дней просрочки платежа:

________________________________.

Общая сумма претензии составляет ______________ рублей.

Договором поставки N _______ от "__"__________ 20__ г. предусмотрен

претензионный порядок урегулирования споров (п. __ договора). Срок для

ответа на претензию установлен ___ календарных дней со дня ее отправки.

На основании изложенного, руководствуясь пп. ______ договора

поставки N ________ от "__"___________ 20__ г. ст. ___ ГК РФ,

в срок, установленный договором для ответа на претензию, добровольно

перечислить сумму претензии ________ рублей на наш расчетный счет

N ___________ в банке ___________________________________________________

(указать полные банковские реквизиты

____________________________.

заявителя претензии)

В случае полного или частичного отказа в удовлетворении претензии в

указанный срок наша организация будет вынуждена обратиться с иском в

арбитражный суд в установленном порядке.

Приложения:

1. Копия договора поставки N __________ от "__"____________ 20__ г.

- на ____ стр.;

2. Копия накладной N ___________ от "__"__________ 20__ г. - на ____

стр.;

3. Копия счета на оплату N ___________ от "__"__________ 20__ г. -

на ____ стр.;

4. Копия счета-фактуры N ___________ от "__"__________ 20__ г. - на

____ стр.;

5. Другие доказательства по существу претензии.

"__"___________ 20__ г.

во 2 случае:

Бланк (штамп) _________________________________

организации (наименование организации, адрес)

N _____ от "___"________ 200__ г.

Претензия

на сумму ______ руб.

В соответствии с заключенным договором N _____ от "___"________

200__ г. ваше предприятие обязано было поставить нам в __________________

(квартал, месяц)

200__ г. ________________________________________________________________

(наименование продукции, товара)

в количестве __________.

Фактически за указанный период поставлено __________________________

_________________________________________________________________________

(наименование продукции, товара)

в количестве __________ на сумму ___________________________________ руб.

(сумма цифрами и прописью)

Таким образом, вами недопоставлено в указанный в договоре срок

________________________________________ в количестве __________ на сумму

(наименование продукции, товара)

______________________________ руб.

(сумма цифрами и прописью)

В соответствии с изложенным и на основании ___________________ вы

обязаны уплатить нам неустойку в сумме _____________________________ руб.

согласно прилагаемому расчету.

Сумму неустойки просим перечислить на наш расчетный счет N _____ в

______________________ г. _________________.

(наименование банка) (указать город)

Приложение:

расчет неустойки на ____ листах.

Руководитель предприятия ________________________________________ Подпись

"___"________ 200__ г.

В _____________________ _______________________ _______________________

(на оплату задолженности по договору купли-продажи оборудования

и пени за просрочку платежа)

"__"_______ ____ г. между нашей организацией ________ (Продавец) и __________ (Покупатель) был заключен Договор купли-продажи оборудования N _______.

В соответствии с п. ____ Договора Продавец обязуется передать в собственность Покупателя оборудование, а Покупатель обязуется принять оборудование и оплатить его в общей сумме _____ (__________) рублей.

Передача оборудования Продавцом состоялась "___"______ ____ г.

Пунктом ____ Договора установлен порядок оплаты оборудования Покупателем. Так, Покупателем должна была быть перечислена сумма в размере ____ (________) рублей в качестве предоплаты, сумма в размере _____ (________) рублей в день подписания договора, т.е. "__"______ ____ г. а оставшаяся часть стоимости оборудования в размере _____ (_________) рублей равными платежами по _____ (________) рублей, начиная с ____________ г. и до __________ г.

На сегодняшний день Покупателем перечислена лишь сумма в размере ______ (______) рублей, т.е. сумма предоплаты и первый платеж, перечисленный в день подписания Договора. Таким образом, задолженность Покупателя по оплате оборудования перед Продавцом составляет ______ (________) рублей.

На основании п. ____ Договора Покупатель несет ответственность за несвоевременную или неполную оплату суммы Договора в размере ставки рефинансирования Центрального банка России за каждый день просрочки.

Таким образом, пени за неуплату части стоимости оборудования составляют ______________________________.

Итого общая сумма пени составляет _____ (________) рублей.

Просим в кратчайшие сроки погасить сумму задолженности в размере ______ (_______) рублей и сумму пени за просрочку платежа в размере ________ (________) рублей.

В противном случае мы вынуждены будем обратиться в суд за защитой наших нарушенных прав и законных интересов.

Новости от партнеров Претензия при просрочке оплаты за товары по договору поставкиМежду нашей организацией (Поставщик) и Вашей организацией (Покупатель) был заключен договор поставки товаров N ______ от "___" ____________ 20__г. (далее - Договор). Согласно Договору (п. 1.1) Покупатель обязуется принять и оплатить товары, поставленные ему Поставщиком, в сроки, обусловленные Договором.

Согласно Договору по ТТН N __________ от "___" ______________ 20__ г. ___________ 20__ г. Поставщиком была поставлена партия товаров общей стоимостью ______________________________ (сумма прописью) (______________________________________________) белорусских рублей.

Поставленные товары приняты Покупателем, претензий по их качеству и количеству предъявлено не было.

Срок оплаты за товары согласно пункту _____ Договора истек "___" _______ 20__ г. однако на сегодняшний день Покупатель не оплатил поставленные товары. На "_____" ___________ _____ г. (дата предъявления претензии) просрочка оплаты составляет ________ дней.

Согласно ст. 290, п. 3 ст. 456, п. 2 ст. 486 ГК обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями законодательства если договором поставки предусмотрено, что оплата товаров осуществляется получателем (плательщиком), и последний необоснованно отказался от оплаты либо не оплатил товары в установленный договором срок, поставщик вправе потребовать оплаты поставленных товаров от покупателя и уплаты процентов в соответствии со статьей 366 ГК.

В соответствии с пунктом ____ Договора в случае просрочки оплаты поставленного Покупателю товара Покупатель уплачивает поставщику пеню в размере ____% от неуплаченной суммы за каждый день просрочки <*>.

В соответствии с ч. 1 п. 1 ст. 366 Гражданского кодекса Республики Беларусь (далее - ГК) за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата подлежат уплате проценты на сумму этих средств. Размер процентов определяется ставкой рефинансирования Национального банка Республики Беларусь на день исполнения денежного обязательства <**>. Проценты подлежат уплате за весь период просрочки в уплате денежных средств, то есть с момента возникновения задолженности до дня погашения долга. Ставка рефинансирования Национального банка Республики Беларусь с "___" _______ ____ г. и по настоящее время составляет ____ процентов годовых (в соответствии с Постановлением Национального банка Республики Беларусь от "___" __________ ____ г. N ___). Таким образом, в соответствии с расчетом Вы должны уплатить нашей организации проценты за пользование чужими денежными средствами в размере _________ (________________________________) белорусских рублей.

Расчет суммы претензии:

Сумма долга: ________________________ руб.

Срок задолженности: с "_____" _________ по "_____" ________ - _______ дней.

Сумма процентов по ст. 366 ГК: ___________ (срок задолженности) x _________ годовых (ставка рефинансирования) / 365 дней (в году) x ____________ (сумма долга) = ________________ руб.

ИТОГО: _______________ (сумма долга) + ________________ (сумма процентов) + _____________ (сумма иных штрафных санкций, предусмотренных договором поставки) = _________________________________ руб.

Учитывая изложенное, предлагаем Вам добровольно погасить образовавшуюся задолженность в срок до "___" _______________ 20__ г. Предлагаем в срок до "___" ___________ ____ г. перечислить _______________ (_____________________________________________) белорусских рублей, в том числе: сумму основного долга _________ белорусских рублей и _________ рублей процентов (указать размер иных штрафных санкций, если они предусмотрены договором) на наш расчетный счет N __________________ в ___________________________________, код ____.

О результатах рассмотрения настоящей претензии просим письменно уведомить (наименование заявителя) ____________________, направив ответ заказной корреспонденцией с обратным уведомлением, в течение ____ дней с момента получения претензии (не позднее 30 дней, если иной срок не установлен в договоре поставки).

В случае неуплаты Вами рассчитанной в претензии суммы и неполучения ответа на претензию в указанные сроки или отказа в уплате суммы мы будем вынуждены обратится в хозяйственный суд для взыскания в принудительном порядке <***>.

В этом случае сумма, которая будет взыскана с Вашей организации, может значительно увеличиться.

При частичном или полном отклонении настоящей претензии просьба приложить к ответу копии документов, обосновывающих ее отклонение.

<*> Указать иные штрафные санкции за несвоевременную оплату за поставленные товары, если они предусмотрены договором поставки.

<**> Иной размер процентов может быть предусмотрен договором поставки.

<***> В претензии может содержаться предложение о возможности назначения примирителя в случае обращения в хозяйственный суд. Согласие должника на проведение примирительной процедуры, указанное в ответе на претензию, рассматривается как согласованное сторонами ходатайство. В этом случае при обращении в хозяйственный суд в исковом заявлении могут не указываться доказательства, подтверждающие основания исковых требований, и к нему могут не прилагаться документы, подтверждающие обстоятельства, на которых основаны исковые требования (ч. 2 п. 32 Постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 27.05.2011 N 6 "О некоторых вопросах рассмотрения дел в хозяйственном суде первой инстанции").

Претензия на оплату задолженности по договору купли-продажи оборудования и пени за просрочку платежаОбразцы по теме: Претензия

ПРЕТЕНЗИЯ (на оплату задолженности по договору купли-продажи оборудования и пени за просрочку платежа)"__"_______ ____ г. между нашей организацией ________ (Продавец) и __________ (Покупатель) был заключен Договор купли-продажи оборудования N _______.

В соответствии с п. ____ Договора Продавец обязуется передать в собственность Покупателя оборудование, а Покупатель обязуется принять оборудование и оплатить его в общей сумме _____ (__________) рублей.

Передача оборудования Продавцом состоялась "___"______ ____ г.

Пунктом ____ Договора установлен порядок оплаты оборудования Покупателем. Так, Покупателем должна была быть перечислена сумма в размере ____ (________) рублей в качестве предоплаты, сумма в размере _____ (________) рублей в день подписания договора, т.е. "__"______ ____ г. а оставшаяся часть стоимости оборудования в размере _____ (_________) рублей равными платежами по _____ (________) рублей, начиная с ____________ г. и до __________ г.

На сегодняшний день Покупателем перечислена лишь сумма в размере ______ (______) рублей, т.е. сумма предоплаты и первый платеж, перечисленный в день подписания Договора. Таким образом, задолженность Покупателя по оплате оборудования перед Продавцом составляет ______ (________) рублей.

На основании п. ____ Договора Покупатель несет ответственность за несвоевременную или неполную оплату суммы Договора в размере ставки рефинансирования Центрального банка России за каждый день просрочки.

Таким образом, пени за неуплату части стоимости оборудования составляют ______________________________.

Итого общая сумма пени составляет _____ (________) рублей.

Просим в кратчайшие сроки погасить сумму задолженности в размере ______ (_______) рублей и сумму пени за просрочку платежа в размере ________ (________) рублей.

В противном случае мы вынуждены будем обратиться в суд за защитой наших нарушенных прав и законных интересов.

срочно нужна форма претензии дебитору. помогите.Валерий Высший разум (321944) 6 лет назад

А зачем Вам претензия? Или у Вас в договоре указан обязательный претендионный порядок урегулирования спора?

Вера Белякова Мыслитель (5583) 6 лет назад

П р е т е н з и я

Цена претензии: 78000руб. 00 коп.

Штрафные санкции: 4056 руб. 00 коп.

В соответствии с условиями договора № 03/08 от 09.01.08 г. Общество с ограниченной ответственностью обязался оказать услуги по перевозки пассажиров, а Общество с ограниченной ответственностью обязалось принять и оплатить данные услуги.

За период с 01.04.08 г. по20.05.08 г. ООО «» оказало услуги по перевозки пассажиров в полном объеме. ООО «», приняв услуги по перевозки пассажиров, нарушила свои обязательства в части расчетов за оказанные услуги.

Пунктом 3.4. раздела 3 договора № 03/08 от 09.01.08 г. установлена ответственность сторон за неисполнение или ненадлежащее исполнение своих обязательств, а именно 0,1 % от суммы задолженности за каждый день просрочки платежа.

Согласно расчета к претензии, сумма заявленных требований к ООО «» состоит из суммы основного долга в размере 78000 руб. 00 коп. (Семьдесят восемь тысяч рублей 00 коп. ) и суммы штрафных санкций 4056 руб. 00 коп. (Четыре тысячи пятьдесят шесть рублей 00 коп. )

ООО «» в срок до 20.07.08 г. предлагает Вам погасить сумму задолженности. В противном случае оставляем за собой право обратиться в Арбитражный суд г. Санкт – Петербурга и Ленинградской области, что повлечет за собой дополнительные расходы ООО «» в части оплаты госпошлины.

штрафных санкций по ООО "" по договору № 03/08 от 09.01.08 г.

согласно п. 3.4 из расчета 0,1%

по состоянию на 07.07.2008 года

Дата окания услуг№ акта выполненныхСуммасрок оплатыдата фактичСуммаОстаток кол-во днейСумма

с 01.04.08 - 30.04.08№ 38 от 29.04.08 г. 5200005.05.08 г. --52000633276

Представительство в суде, судебная защитаПредставительство в суде в Москве по делам наших клиентов - одно из основных направлений юридической компании АСБ Консультант. Нами предлагается представительство интересов в суде на разных стадиях процесса. Возможно ведение арбитражных дел, представительство интересов в суде общей юрисдикции и мировом суде.

Перед тем, как приступить к работе, юристы фирмы внимательно изучают вопрос и дают прогноз о перспективности дела и сообщают о возможных путях решения (досудебный порядок, обжалование в вышестоящие инстанции или судебных процедуры).

К работе в данном направлении привлекаются только опытные юристы и адвокаты, так как от профессионализма специалиста, во многом, зависит исход дела. Предлагая представительство интересов в суде. мы ориентируемся как на частных клиентов, так и на корпоративных заказчиков услуг. Такой подход находит отражение и в ценовой политике, которая предполагает индивидуальный подход к решению любых задач.

Мы понимаем, что вся информация по делам наших клиентов является конфиденциальной и не подлежит разглашению в любом виде.

Е.Л. Макаренко, эксперт службы Правового консалтинга ГАРАНТ

Начисление пени за несвоевременную оплату оказанной организацией услуги и ее размер предусмотрены договором на оказание данной услуги. Облагается ли НДС сумма пени, полученная от покупателя? Следует ли выставлять покупателю счет-фактуру?

Пунктом 1 статьи 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить в случае неисполнения своих обязательств (в частности нарушение сроков внесения арендных платежей).

В соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

На основании пункта 2 статьи 153 НК РФ при определении налоговой базы по НДС выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной форме, включая оплату ценными бумагами.

Согласно подпункту 2 пункта 1 статьи 162 НК РФ, налоговая база по НДС, определяемая продавцом товаров (работ, услуг) в соответствии со статьями 153 -158 НК РФ, увеличивается на суммы полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Согласно точке зрения официальных органов, высказываемой на протяжении многих лет, пени за просрочку платежей, начисленные продавцом по договору оказания услуг (выполнения работ), связаны с расчетами по оплате услуг и должны увеличивать налоговую базу по НДС у продавца в соответствии со статьей 162 НК РФ (письма Минфина России от 14.02.12 № 03-07-11/41, от 07.04.11 № 03-07-11/81, от 11.01.11 № 03-07-11/01, от 16.08.10 № 03-07-22/356, от 08.12.09 № 03-07-11/311, от 28.04.09 № 03-07-11/120, от 16.04.09 № 03-07-11/107, от 16.03.09 № 03-03-06/2/44, от 24.10.08 № 03-07-11/344, от 07.10.08 № 03-03-06/4/67, письмо УФНС России по г. Москве от 28.04.2009 № 16-15/41799).

В то же время, по мнению судей, взыскание неустойки в гражданском законодательстве связано не с оплатой товаров (работ, услуг), а с неисполнением или ненадлежащим исполнением гражданско-правовых обязательств независимо от формы (денежной или неденежной) этих обязательств и является мерой гражданско-правовой ответственности, применяемой за нарушение договорных обязательств.

В таком случае суммы неустойки, как ответственность за просрочку исполнения обязательства по договору, не связаны с оплатой в смысле положений статьи 162 НК РФ и не подлежат обложению НДС (постановление Президиума ВАС РФ от 05.02.2008 № 11144/07, а также постановления ФАС Московского округа от 01.12.2011 № Ф05-12728/11, от 11.03.2009 № КА-А40/1255-09, ФАС Уральского округа от 16.02.2009 № Ф09-464/09-С3).

Учитывая изложенное, считаем, что сумма пени, полученная от покупателя, НДС не облагается.

Вместе с тем обращаем внимание, что данная позиция скорее всего приведет к спорам с представителями налогового органа.

В таком случае, если организация не готова спорить с контролирующими органами, пени за просрочку платежей, начисленные организацией, подлежат включению в налоговую базу в том налоговом периоде, в котором они фактически получены. Расчет суммы НДС на основании пункта 4 статьи 164 НК РФ производится исходя из размера полученных пени и соответствующей расчетной ставки налога (18/118 или 10/110).

При получении доходов, увеличивающих налоговую базу по НДС, организация-продавец выписывает счет-фактуру в одном экземпляре и регистрирует ее в книге продаж (п. 18 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). Покупателю при этом такой счет-фактура не предъявляется.

Елена Умова Ученик (51), закрыт 7 лет назад

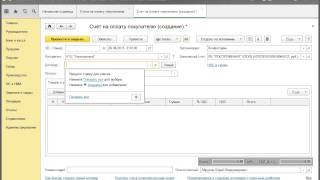

надо выставить пени за просрочку оплаты по договору. 1) как в счете грамотно написать что это 2)при получении от них оплаты пеней будут ли взиматься с ооо,находящимся на ОСНО налоги и какие? спасибо за ответ)

Дополнен 7 лет назад

как это сделать в 1с8 ?завести в услугах пени(или пенЯ) и надо ли в строке названия услуги писать НДС не облагается?и считат календарные или рабочие дни? в договоре написано просто 0,2 % за каждый деньпросрочки.спасибо

Дополнен 7 лет назад

Анна КР Мыслитель (8515) 7 лет назад

Будет у вас и НДС (если вы поставщик). и налог на прибыль)) )

Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

1. Налоговая база, определенная в соответствии со статьями 153 - 158 настоящего Кодекса, увеличивается на суммы:

2) полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг) .

Оформлять актом в произвольной текстовой форме, нужны подписи и печати обоих сторон договора. В 1С можете обойтись бух. справкой.

Почтиангел Просветленный (25717) 7 лет назад

Так и написать пени до договору. от. Налоги - НДС платить не надо, только прибыль

Жанна Гордей Знаток (353) 7 лет назад

Так и пишите пени за нарушение условия договора по Договору № от, НДС не облагается, это будет ваш внереализационный доход, налог на прибыль.

Так как штрафные санкции присуждены Вам по суду, в доходы они включаются в момент вступления в силу решения суда.

Выставите на неустойку счет на оплату.

Как правило, получение неустойки связано с тем, что покупатель (заказчик) не исполняет или исполняет ненадлежащим образом условия договора. Примером ненадлежащего исполнения договора может быть несвоевременный расчет покупателя с поставщиком. В подобных случаях полученная неустойка не связана с оплатой товаров (работ, услуг). Она рассматривается как штрафная санкция за просрочку исполнения обязательств и в налоговую базу по НДС не включается.

В случае, если получение неустойки связано, с суммами по оплате реализованных товаров, составьте счет-фактуру в одном экземпляре по общепринятым правилам.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как взыскать и отразить в бухучете и при налогообложении санкции за нарушение договора, предъявленные контрагенту

За нарушение условий договора организация может потребовать от контрагента уплаты:

Об этом сказано в статьях 330 и 395 Гражданского кодекса РФ.

Одновременно взыскать и неустойку, и проценты по общему правилу нельзя. Однако исключения из этого правила могут быть установлены, например, в договоре с контрагентом. Об этом сказано в пункте 6 постановления Пленумов Верховного суда РФ и ВАС РФ от 8 октября 1998 г. № 13/14.

Условие о неустойке может быть прописано в договоре (ст. 331 ГК РФ ). Законодательно формы неустоек не определены. На практике применяют два вида неустоек:

В бухучете начисленную неустойку и проценты за нарушение условий договора нужно учесть в составе прочих доходов (п. 7 ПБУ 9/99 ). Расчеты по предъявленным претензиям отразите на счете 76-2 «Расчеты по претензиям» (Инструкция к плану счетов ):

Дебет 76-2 Кредит 91-1

– начислена неустойка (проценты за просрочку исполнения денежного обязательства контрагентом).

Санкции за просрочку начислите на дату признания их должником или в день вступления в законную силу решения суда (п. 10.2 ПБУ 9/99 ). Признание должником долга могут подтверждать любые документы, свидетельствующие о том, что должник согласен уплатить неустойку (проценты за просрочку), например:

Такой вывод следует из письма Минфина России от 17 декабря 2013 г. № 03-03-10/55534. Указанное письмо посвящено вопросу налогового учета. Однако им можно руководствоваться и при организации бухучета доходов. В письме комментируются факты гражданско-правовых отношений, которые и для бухгалтерского, и для налогового учета одинаковы (п. 1 ст. 2 ГК РФ. п. 1 ст. 11 НК РФ. письмо Минфина России от 23 декабря 2004 г. № 03-03-01-04/1/189 ).

Споры с гражданами (не предпринимателями) рассматривают районные суды (ст. 24 ГПК РФ ) или мировые судьи (ст. 23 ГПК РФ ). Если судебное решение не было обжаловано, оно вступит в силу через 10 дней после принятия (ст. 209. 321. 338 ГПК РФ).

Споры между организациями и предпринимателями рассматривают арбитражные суды (ст. 27 АПК РФ ). Если судебное решение не обжаловано, оно вступает в силу по истечении месячного срока со дня его принятия (п. 1 ст. 180 АПК РФ ).

ОСНО: налог на прибыль

При расчете налога на прибыль неустойку и проценты за просрочку включите в состав внереализационных доходов (п. 3 ст. 250 НК РФ ).

При методе начисления дату признания доходов в виде неустоек и процентов за просрочку определите на дату признания их должником или в день вступления в силу решения суда (подп. 4 п. 4 ст. 271 НК РФ. письма Минфина России от 26 августа 2013 г. № 03-03-06/2/34843 и от 29 июля 2011 г. № 03-03-06/1/433 ).*

Считается, что должник признал свои обязательства, если он:

При кассовом методе неустойку и проценты за просрочку включите в состав доходов в тот момент, когда они фактически получены (п. 2 ст. 273 НК РФ ).

Ситуация: нужно ли при расчете налога на прибыль включить во внереализационные доходы штрафные санкции, предусмотренные договором. Организация не требует от должника уплатить их

Штрафные санкции за нарушение договорных условий включаются в состав внереализационных доходов, только если они признаны должником или присуждены решением суда (п. 3 ст. 250. подп. 4 п. 4 ст. 271 НК РФ).

Основанием для признания внереализационного дохода в виде штрафных санкций может служить двусторонний акт, подписанный сторонами, письмо должника или иной документ, который подтверждал бы факт нарушения обязательств и позволял бы определить размер санкций, признанных должником (письма Минфина России от 6 июля 2005 г. № 03-03-04/1/63. от 23 декабря 2004 г. № 03-03-01-04/1/189 ).

По вопросу начисления НДС с суммы неустойки (штрафа, пени), полученной от контрагента по обязательству, связанному с оплатой товаров (работ, услуг) (если деятельность организации облагается НДС), см.:

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как начислить НДС при получении сумм, связанных с расчетами по оплате реализованных товаров (работ, услуг)

Штрафы, пени, неустойки

Ситуация: нужно ли платить НДС с неустоек в виде штрафов и пеней, полученных от покупателя (заказчика)

Нет, не нужно, если неустойка не связана с оплатой поставленных товаров (выполненных работ, оказанных услуг).

Как правило, получение неустойки связано с тем, что покупатель (заказчик) не исполняет или исполняет ненадлежащим образом условия договора. Примером ненадлежащего исполнения договора может быть несвоевременный расчет покупателя с поставщиком. В подобных случаях полученная неустойка не связана с оплатой товаров (работ, услуг). Она рассматривается как штрафная санкция за просрочку исполнения обязательств и в налоговую базу по НДС не включается. Такие разъяснения содержатся в письме Минфина России от 4 марта 2013 г. № 03-07-15/6333. которое было доведено до налоговых инспекций письмом ФНС России от 3 апреля 2013 г. № ЕД-4-3/5875. Правомерность такого подхода подтверждается арбитражной практикой (см. например, постановление Президиума ВАС РФ от 5 февраля 2008 г. № 11144/07 ).

А бывают ситуации, когда неустойка непосредственно связана с оплатой поставленных товаров (выполненных работ, оказанных услуг). Например, неустойка за сверхнормативный простой транспорта, размер который согласован сторонами в договоре транспортной экспедиции или перевозки. Если заказчик задерживает транспорт сверх заранее обусловленного времени, он выплачивает экспедитору (перевозчику) штраф, величина которого зависит от продолжительности простоя. Такие неустойки связаны с оплатой оказанных услуг, поэтому их нужно включить в налоговую базу по НДС. Об этом сказано в письме Минфина России от 1 апреля 2014 г. № 03-08-05/14440 .*

Следует отметить, что в некоторых случаях поступившие от покупателя средства в договоре именуются неустойкой (штрафом, пенями), но по существу являются элементом ценообразования – скрытой формой оплаты. При поступлении таких сумм их тоже нужно включить в налоговую базу по НДС. Об этом сказано в письме Минфина России от 4 марта 2013 г. № 03-07-15/6333 .

Ситуация: можно ли принять к вычету НДС по неустойке (штрафу, пеням), уплаченной поставщику по его требованию за ненадлежащее исполнение договорных обязательств. На сумму неустойки поставщик выставил счет-фактуру с выделенным НДС

Входной НДС принимайте к вычету только по приобретенному имуществу (работам, услугам, имущественным правам). Вычет по НДС с неустойки не предусмотрен. Это следует из пункта 2 статьи 171 Налогового кодекса РФ.

В рассматриваемой ситуации полученную поставщиком неустойку следует квалифицировать как сумму, связанную с оплатой товаров (работ, услуг), с которой организация должна заплатить НДС (подп. 2 п. 1 ст. 162 НК РФ ). На сумму неустойки поставщик составляет счет-фактуру в одном экземпляре (п. 18 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). Передавать счет-фактуру покупателю, заплатившему неустойку, поставщик не имеет права. Поэтому даже при наличии счета-фактуры НДС с суммы неустойки к вычету не принимайте.*

Ситуация: должен ли покупатель (заказчик) включить в налоговую базу по НДС сумму неустойки, полученную от поставщика (исполнителя) в виде штрафа или пеней

Нормы статьи 162 Налогового кодекса РФ не применяются к покупателям (заказчикам), получающим штрафные санкции от поставщиков (исполнителей), которые ненадлежащим образом исполняют свои договорные обязательства. Они распространяются только на те штрафные санкции, которые связаны с оплатой реализованных товаров (работ, услуг), то есть на неустойки (пени, штрафы), полученные поставщиками (исполнителями) .* Аналогичные разъяснения содержатся в письмах Минфина России от 12 апреля 2013 г. № 03-07-11/12363. МНС России от 27 апреля 2004 г. № 03-1-08/1087/14. Разделяют эту позицию и арбитражные суды (см. например, постановления ФАС Уральского округа от 9 августа 2007 г. № Ф09-6236/07-С2. от 23 июля 2007 г. № Ф09-5510/07-С2. от 20 июня 2007 г. № Ф09-4654/07-С2 ).

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.