Рейтинг: 5.0/5.0 (1739 проголосовавших)

Рейтинг: 5.0/5.0 (1739 проголосовавших)Категория: Бланки/Образцы

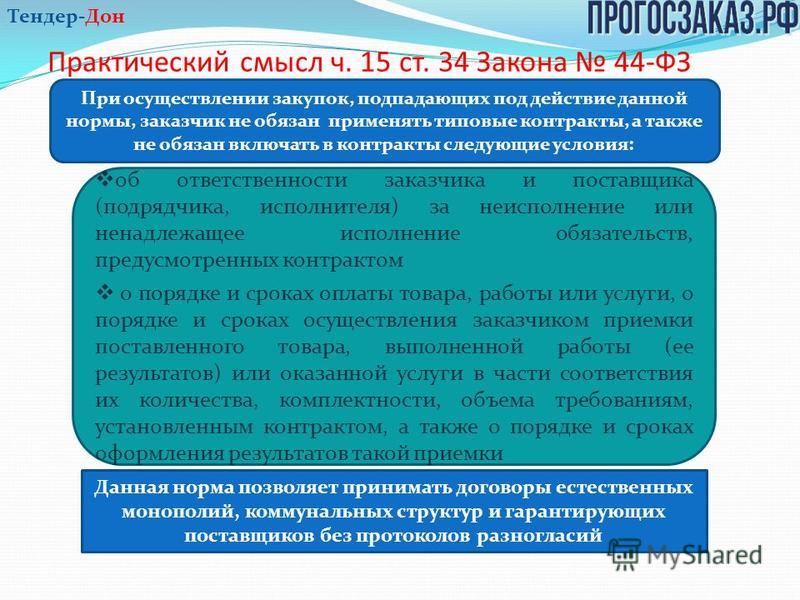

Калькулятор реализован согласно правилам, описанным пп. 6-8 Правил, утверждённых постановлением Правительства РФ от 25 ноября 2013 г. № 1063

6. Пеня начисляется за каждый день просрочки исполнения поставщиком (исполнителем, подрядчиком) обязательства, предусмотренного контрактом, и устанавливается в размере не менее одной трехсотой действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем), и определяется по формуле:

П = (Ц - В) × С,

В - стоимость фактически исполненного в установленный срок поставщиком (подрядчиком, исполнителем) обязательства по контракту, определяемая на основании документа о приемке товаров, результатов выполнения работ, оказания услуг, в том числе отдельных этапов исполнения контрактов;

7. Размер ставки определяется по формуле:

C ЦБ - размер ставки рефинансирования. установленной Центральным банком Российской Федерации на дату уплаты пени, определяемый с учетом коэффициента К;

ДП - количество дней просрочки.

8. Коэффициент К определяется по формуле:

ДП - количество дней просрочки;

ДК - срок исполнения обязательства по контракту (количество дней).

При К. равном 0 - 50 процентам, размер ставки определяется за каждый день просрочки и принимается равным 0,01 ставки рефинансирования. установленной Центральным банком Российской Федерации на дату уплаты пени.

При К. равном 50 - 100 процентам, размер ставки определяется за каждый день просрочки и принимается равным 0,02 ставки рефинансирования. установленной Центральным банком Российской Федерации на дату уплаты пени.

При К. равном 100 процентам и более, размер ставки определяется за каждый день просрочки и принимается равным 0,03 ставки рефинансирования. установленной Центральным банком Российской Федерации на дату уплаты пени.

Зарегистрирован: 26 мар 2014, 15:22

Сообщений: 3

Проходило обучение по 44 ФЗ и там рассматривали вопрос по расчетам пений.

Получается так:

П = (Ц — В) х С,

где:

Ц — цена контракта;

В — стоимость фактически исполненного в установленный срок поставщиком (подрядчиком, исполнителем) обязательства по контракту, определяемая на основании документа о приемке товаров, результатов выполнения работ, оказания услуг, в том числе отдельных этапов исполнения контрактов;

С — размер ставки.

7. Размер ставки определяется по формуле:

С=Сцб*ДП

где:

Сцб- размер ставки рефинансирования, установленной Центральным банком Российской Федерации на дату уплаты пени, определяемый с учетом коэффициента К;

Сцб=8,25 *К. где 8,25 -ставка рефинансирования, установил ЦБ РФ от 13 сентября 2013 г

ДП — количество дней просрочки.

8. Коэффициент К определяется по формуле:

К=ДП/ДК *100 %

где:

ДП — количество дней просрочки;

ДК — срок исполнения обязательства по контракту (количество дней).

При К, равном 0 — 50 процентам, размер ставки определяется за каждый день просрочки и принимается равным 0,01 ставки рефинансирования, установленной Центральным банком Российской Федерации на дату уплаты пени.

При К, равном 50 — 100 процентам, размер ставки определяется за каждый день просрочки и принимается равным 0,02 ставки рефинансирования, установленной Центральным банком Российской Федерации на дату уплаты пени.

При К, равном 100 процентам и более, размер ставки определяется за каждый день просрочки и принимается равным 0,03 ставки рефинансирования, установленной Центральным банком Российской Федерации на дату уплаты пени.

Пример:

Ц= 2 млн. р.

В= 1 млн. р.

10 дней просрочки.

контракт на 90 дней.

К=10/90 * 100 % = 11,1 %. Выбираем К=0,01. отсюда Сцб= 8,25 * 0,01= 0,0825%

С= 0,0825 [%] * 10 = 0,825 [%]

П= 1 000 000 * 0,825/100 = 8250 руб за каждый день просрочки

за 10 дней 82 500 руб .

Статья: Неустойка по государственному (муниципальному) контракту (Мишанина М.) ("Казенные учреждения: бухгалтерский учет и налогообложение", 2014, N 4) <КонсультантПлюс>

Размер штрафа, подлежащего уплате заказчиком, поставщиком (исполнителем, подрядчиком) (Ш) определяется по формуле:

где Ц - цена контракта;

Пр - процент от цены контракта.

Пример 1. Муниципальное казенное учреждение (муниципальный заказчик) заключило контракт на выполнение работ по строительству нежилого здания на сумму 3 400 000 руб. Условиями контракта предусматривались обязанность подрядчика привлекать к выполнению работ субподрядчиков - субъектов малого предпринимательства и ответственность за нарушение данных обязательств. Подрядчик нарушил эти условия и выполнил работы лично. Заказчиком предъявлено подрядчику требование об уплате неустойки в виде штрафа.

На основании пп. "б" п. 4 Правил N 1063 размер штрафа (Ш) составит 5% от цены контракта: 3 400 000 руб. x 5% = 170 000 руб.

Расчет пени. Согласно п. 5 ст. 34 Федерального закона N 44-ФЗ размер пеней, подлежащих уплате заказчиком (ПЗак ), будет определяться по следующей формуле:

ПЗак = 1/300 x СЦБ х О х ДП,

где СЦБ - ставка рефинансирования Банка России, установленная на дату уплаты пеней;

О - размер обязательства по контракту, не исполненного в установленный срок (сумма задолженности);

ДП - количество дней просрочки.

Пример 2. Казенное учреждение (государственный заказчик) нарушило сроки уплаты обязательств по контракту на три дня, сумма задолженности - 50 000 руб. Условиями контракта предусмотрена ответственность за несвоевременную оплату обязательств в виде взыскания пени в размере 1/300 ставки рефинансирования Банка России от не уплаченной в срок суммы за каждый календарный день просрочки оплаты. Ставка рефинансирования Банка России составляет 8,25% годовых.

Размер пеней ПЗак составит 123,75 руб. 1/300 x 0,0825 x 150 000 руб. x 3 дн.

Формула для определения размера пеней, подлежащих уплате поставщиком (исполнителем, подрядчиком) (ППост ) следующий (п. 6 Правил N 1063):

где Ц - цена контракта;

В - стоимость фактически исполненного в установленный срок обязательства, определяемая на основании документа о приемке товаров, результатов выполнения работ, оказания услуг, в том числе отдельных этапов исполнения контрактов;

С - размер ставки.

Размер ставки, в свою очередь, необходимо рассчитать следующим образом:

где СЦБ - размер ставки рефинансирования Банка России на дату уплаты пени, определяемый с учетом коэффициента К;

ДП - количество дней просрочки.

Коэффициент К рассчитывается по формуле:

К = ДП / ДК x 100%,

где ДП - количество дней просрочки;

ДК - срок исполнения обязательства по контракту (количество дней).

При К, равном 0 - 50%, размер ставки составит 0,01 ставки рефинансирования Банка России.

При К, равном 50 - 100%, размер ставки - 0,02 ставки рефинансирования Банка России.

При К, равном 100%, размер ставки - 0,03 ставки рефинансирования Банка России.

Пример 3. Федеральное казенное учреждение заключило государственный контракт на поставку продуктов питания на сумму 1 000 000 руб. срок исполнения обязательств - 30 дн. Поставщик нарушил сроки поставки на 12 дн. и по факту исполнено обязательств на сумму 700 000 руб. Согласно условиям контракта пеня за нарушение сроков поставки взимается в размере 1/300 ставки рефинансирования Банка России от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком за каждый календарный день просрочки. Ставка рефинансирования Банка России составляет 8,25% годовых.

Согласно п. 7 ст. 34 Закона № 44-ФЗ пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, и устанавливается контрактом в размере, определенном в Правилах, утв. Постановлением Правительства РФ от 25.11.2013 № 1063 (далее – Правила № 1063), но не менее чем 1/300 действующей на дату уплаты пени ставки рефинансирования ЦБ РФ от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Алгоритм расчета пеней за ненадлежащее исполнение обязательства поставщиком содержится в п. 6 – 8 Правил № 1063.

Поставщик заключил 01.04.2014 контракт на поставку шести единиц техники стоимостью по 2 млн руб. за каждую единицу для обеспечения государственных нужд. Цена контракта составляет 12 млн руб.

Согласно условиям контракта поставка техники поставщиком должна быть осуществлена в течение 70 календарных дней со дня подписания контракта. Однако на конечную дату исполнения контракта (09.06.2014) поставщик осуществил поставку только пяти единиц техники.

23.06.2014 поставщик осуществил поставку одной оставшейся единицы техники. То есть просрочка обязательства составила 14 дней. Заказчик предъявляет поставщику претензию относительно просрочки исполнения обязательства по поставке техники. Как рассчитать сумму пени?

Коэффициент К равен 20% (14 дн. / 70 дн. х 100%).

Напомним, что при К, равном 0 – 50%, размер ставки определяется за каждый день просрочки и принимается равным 0,01 ставки рефинансирования, установленной ЦБ РФ на дату уплаты пени.

С 14 сентября 2012 года Указанием Банка РФ от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» ставка рефинансирования установлена в размере 8,25%.

Исходя из этого, размер ставки (С) определяется таким образом: (0,01 x 8,25) x 14 = 1,155%.

Сумма фактически исполненных обязательств по контракту в установленный срок (В) – 10 000 000 руб. (5 ед. х 2 000 000 руб.).

Размер пеней (П) за ненадлежащее исполнение обязательства поставщиком составляет (12 000 000 руб. - 10 000 000 руб.) x 1,155% = 23 100 руб.

Как правильно рассчитать сумму пеней за просрочку поставки товара по Постановлению Правительства 1063 от 25.11.2013 г. Контракт заключен 01.07.2015 г. на сумму 500 000,00 рублей. Срок поставки 15 календарных дней с момента заключения контракта. Фактически товар поставлен:1. 20 июля 2015 г. на сумму 200 000,00 рублей.2. 30 июля 2015 г. на сумму 300 000,00 рублей.

ОтветНижеприведенные материалы полностью раскрывают механизм расчета пени, предоставляя, в том числе формулы, которые помогут легко произвести расчет за каждый период просрочки.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и «Системы Главбух» .

Рекомендация. Как заключить контракт, если закупка проводилась по правилам Закона № 44-ФЗ

По общему правилу условие контракта об ответственности заказчика за неисполнение или ненадлежащее исполнение им своих обязательств является обязательным. Причем оно должно быть учтено еще в проекте контракта, который приложен к документации о закупке или к извещению о запросе котировок. Однако в некоторых случаях данное условие можно не включать в контракт. Об этом сказано в частях 4. 15 статьи 34 Закона от 5 апреля 2013 г. № 44-ФЗ и разъяснено в письме ФАС России от 21 октября 2014 г. № АЦ/42516/14 .

Величину пеней за просрочку исполнения обязательств поставщик (исполнитель, подрядчик) рассчитает следующим образом:*

Не уплаченная в срок сумма

Количество календарных дней просрочки

1/300 ставки рефинансирования. действующей в день уплаты неустойки

Пеня начисляется за каждый день, в том числе за выходные и нерабочие праздничные дни. Количество дней просрочки определяется со следующего дня после установленного срока перечисления оплаты.

Такой порядок установлен частью 5 статьи 34 Закона от 5 апреля 2013 г. № 44-ФЗ.

Штраф за ненадлежащее исполнение обязательств нужно закрепить в контракте в виде фиксированной суммы в размере:

Внимание: указывать в контракте ссылку на пункт Правил. утвержденных постановлением Правительства РФ от 25 ноября 2013 г. № 1063. который устанавливает размер штрафа, нельзя.

По мнению ФАС России, правильным будет прописать в условиях проекта контракта (а следовательно, и в самом контракте) все возможные значения штрафов, в том числе с формулами.

Об этом сказано в письме ФАС России от 21 октября 2014 г. № АЦ/42516/14. То, как правильно оформить условия об ответственности, ФАС России показала в приложении к данному письму.

Заказчик освобождается от уплаты неустойки (штрафа, пеней), если докажет, что просрочка произошла вследствие обстоятельств непреодолимой силы или по вине другой стороны (ч. 9 ст. 34 Закона от 5 апреля 2013 г. № 44-ФЗ )».

Ох уж эти поставщики! Участвуют в тендерах, стремятся выиграть, выкладываясь по максимуму, побеждают, заключают контракт с государственным заказчиком и… нарушают взятые на себя обязательства. При этом забывая, что за неисполнение или ненадлежащее исполнение обязательств по контракту предусмотрена ответственность.

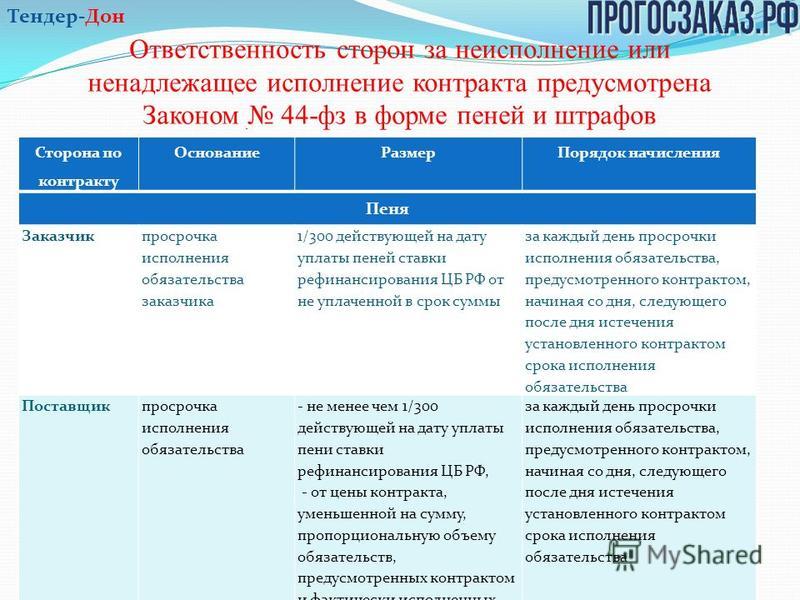

Поставщику за просрочку исполнения обязательств начисляется пеня за каждый день просрочки исполнения обязательства, начиная со следующего дня после истечения срока исполнения. Порядок определения конкретного размера пени утвержден Постановлением Правительства РФ от 25.11.2013 № 1063.

За неисполнение или ненадлежащее исполнение обязательств, помимо просрочки, поставщику грозит штраф. Он устанавливается в виде фиксированной суммы (Постановление Правительства РФ от 25.11.2013 № 1063).

Да, если правила нарушает заказчик, он тоже несет наказание, но сейчас не об этом… Рассмотрим примеры типичных нарушений со стороны поставщиков, подрядчиков, исполнителей государственных контрактов.

Типичные ошибки участников торгов Нарушение сроков сдачи работОдно из «излюбленных» нарушений со стороны поставщиков — срыв сроков сдачи работ, установленных в контракте. Рассмотрим на примере, какие могут быть последствия.

Согласно контракту поставщик обязался выполнить комплекс землеустроительных работ: горизонтальную съемку, составление схем и межевых планов, постановку на государственный кадастровый учет 26 объектов заказчика. Начало работ — с даты подписания контракта, срок выполнения — в течение 180 дней с даты заключения контракта, цена — 1 010 000 руб. Согласно пункту 2.3 контракта оплата осуществляется поэтапно в течение 15 банковских дней с момента подписания акта сдачи-приемки на основании кадастрового паспорта земельного участка.

В соответствии с пунктом 4.10 контракта результат выполненных работ считается принятым, а работы — выполненными с момента подписания сторонами всех актов сдачи-приемки выполненных работ по каждому земельному участку согласно техническому заданию. Работы в установленный контрактом срок поставщиком полностью по всем объектам не выполнены, сроки сдачи выполненных работ нарушены.

Согласно пункту 6.2 контракта при просрочке срока выполнения работ поставщик обязан уплатить пени в размере 3/300 действующей на день уплаты ставки рефинансирования ЦБ за каждый день просрочки.

В соответствии с пунктом 6.3 контракта за неисполнение или ненадлежащее исполнение обязательств по настоящему контракту поставщик обязан уплатить штраф в размере 10% от цены контракта. Согласно с данными условиями заказчиком начислены пени за просрочку исполнения обязательств в сумме 507 870 руб. и штраф за неисполнение обязательств в сумме 101 000 руб.

Также заказчик потребовал расторжения контракта, так как неисполнение более двух лет поставщиком в полном объеме своих обязательств является существенным нарушением договора и основанием для его расторжения. Все требования заказчика удовлетворены по решению суда (Постановление Тринадцатого арбитражного апелляционного суда от 20 октября 2014 г. по делу № А42-1308/2014).

Нарушения по качеству объекта закупки и сроков исполнения обязательствЧто грозит поставщику, если он не только нарушил сроки, но и поставил некачественный товар? Рассмотрим на примере.

Заказчик отклонил прием товара (бумажные салфетки и полотенца), поскольку поставленный товар не соответствовал техническим характеристикам и потребительским свойствам, указанным в приложении № 1 к контракту, составил акт об отказе в приеме товара и указал нарушения по качеству — изделия имеют механические повреждения в виде полос, складок, дырчатость, посторонние включения: песок, минеральные включения, кора; также нарушено условие об упаковке — бумажные полотенца поставлены в пачках, в то время как в товарной накладной указано: бумажные полотенца имеют упаковку в виде рулона.

Акт об отказе в приемке передан представителю поставщика, проведена экспертиза, подтвердившая нарушения по качеству.

Поставщик не выполнил обязательства по устранению дефектов товара, что являлось нарушением подпункта 2.2.5 контракта. Далее представитель поставщика прибыл за новой заявкой на поставку товара с опозданием, что является нарушением подпункта 2.2.4 контракта. В установленный по новой поставке срок поставщик не произвел поставку товара, что является нарушением подпунктов 2.2.1, 2.2.2 и 2.2.3 контракта.

Согласно условиям контракта заказчик оставляет за собой право проведения экспертизы качества любой партии поставляемого товара с оформлением соответствующего заключения. В случае несоответствия поставленного товара условиям технического задания претензии предъявляются поставщику в день доставки.

Согласно пункту 2.2.5 контракта поставщик обязан произвести замену некачественного товара в течение 1 дня с момента предъявления требований, выявленных при приемке товара.

Таким образом, срок для устранения недостатков установлен договором, но данные обязательства поставщиком не исполнены. Также поставщик не представил доказательства, опровергающие выводы экспертизы и спорных актов приемки товара. Нарушения сроков поставки также заказчиком доказаны.

Требования заказчика по взысканию пеней и штрафа были удовлетворены в полном объеме решением суда (Арбитражный суд Северо-Кавказского округа, Постановление от 17 марта 2015 г. по делу № А63-6507/2014).

Ответственность и штрафы по 44-ФЗ – разбор решений ФАС и судебная практика на вебинаре Школы электронных торгов.

Отказ во взыскании неустойки в случае отсутствия условия о нейВсегда ли по суду можно взыскать неустойку, если поставщик нарушил условия контракта? Оказывается — нет. Рассмотрим пример.

Подрядчик нарушил условия контракта, в соответствии с которыми при нарушении срока работ, утвержденного графиком производства работ, он должен уплатить неустойку в размере 1% от стоимости невыполненных в установленный срок работ за каждый день просрочки начиная со дня, следующего после истечения утвержденного контрактом срока.

Однако график производства работ в контракте не был согласован сторонами. Поэтому суд решил, что ответственность, предусмотренная контрактом за нарушение срока выполнения работ, установленного графиком, применению не подлежит, в связи с чем отсутствуют основания для взыскания неустойки. В данном случае заказчик проиграл дело (Постановление ФАС УО от 29.07.2013 № Ф09-6129/13).

Отказ в чрезмерной неустойкеПрав ли заказчик, требующий взыскать с исполнителя неустойку по завышенной ставке? Какую сторону примет суд, учитывая все детали дела? Разберемся на практическом примере.

Исполнитель нарушил сроки, установленные контрактом. Заказчик обратился в суд с требованием взыскать неустойку. Суд, приняв во внимание незначительный период просрочки и чрезмерно высокую ставку неустойки — 0,5% от цены контракта за каждый день просрочки исполнения, пришел к выводу о явной несоразмерности штрафных санкций последствиям нарушения обязательства и о наличии оснований для применения ст. 333 ГК РФ.

В результате суд взыскал неустойку, исходя из двукратной ставки рефинансирования Банка России, равной 8,25% годовых, таким образом, сумма пени была снижена судом почти в 10 раз. Суд также отметил отсутствие каких-либо негативных последствий у заказчика, которые могут быть компенсированы неустойкой в размере, определенном контрактом и указал, что взыскание излишне начисленной неустойки является неосновательным обогащением заказчика (Постановление Арбитражного суда ДВО от 26.08.2014 № Ф03-3657/2014).

ВыводХочется еще раз обратить внимание поставщиков, подрядчиков и исполнителей на важность четкого исполнения всех условий и сроков госконтрактов. Будьте аккуратны при исполнении обязательств по контракту, чтобы не попадать в подобные ситуации. Помните, что в противном случае вы рискуете потерять не только деньги и время, но и репутацию надежного делового партнера. А это ставит под удар весь ваш бизнес, что несоизмеримо больше, чем просто неисполненный контракт…

Государственными (муниципальными) контрактами, а также гражданско-правовыми договорами предусматриваются условия об ответственности поставщика (исполнителя, подрядчика) за неисполнение или ненадлежащее исполнение обязательств и об уплате им в пользу учреждений неустойки. В каком размере взыскивается неустойка? Вправе ли учреждения воспользоваться суммой неустойки? Как в бухгалтерском учете отразить ее начисление? В этой статье даны ответы на поставленные вопросы.

Возникновение обязательства по уплате неустойкиГосударственные (муниципальные) учреждения заключают контракты (договоры) на поставку товаров, выполнение работ, оказание услуг в соответствии с положениями Гражданского кодекса и нормативными правовыми актами, регулирующими закупки.

Казенные и бюджетные учреждения осуществляют закупочную деятельность согласно Федеральному закону № 44-ФЗ .

Автономные учреждения руководствуются Федеральным законом № 223-ФЗ . При этом они обязаны осуществлять закупки в соответствии с порядком заключения и исполнения гражданско-правовых договоров и иными положениями, связанными с обеспечением закупки, установленным положением о закупке, утвержденным учреждением (п. 2 ст. 2 Федерального закона № 223-ФЗ ).

При наличии правового акта, принятого бюджетным учреждением согласно п. 3 ст. 2 Федерального закона № 223-ФЗ и размещенного до начала года в единой информационной системе, оно вправе также осуществлять в соответствующем году с соблюдением требований указанного закона и правового акта, закупки (п. 2 ст. 15 Федерального закона № 44-ФЗ ):

– за счет грантов, передаваемых безвозмездно и безвозвратно гражданами и юридическими лицами, в том числе иностранными гражданами и иностранными юридическими лицами, и международными организациями, получившими право на предоставление грантов на территории РФ в порядке, установленном законодательством РФ, субсидий (грантов), предоставляемых на конкурсной основе из соответствующих бюджетов бюджетной системы РФ, если условиями, определенными грантодателями, не установлено иное;

– в качестве исполнителя по контракту в случае привлечения на основании договора в ходе исполнения названного контракта иных лиц для поставки товара, выполнения работы или оказания услуги, необходимых для исполнения предусмотренных контрактом обязательств данного учреждения;

– за счет средств, полученных при осуществлении им иной приносящей доход деятельности от физических лиц, юридических лиц, в том числе в рамках предусмотренных его учредительным документом основных видов деятельности.

При предоставлении в соответствии с БК РФ и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, средств из бюджетов бюджетной системы РФ автономным учреждениям на осуществление капитальных вложений в объекты государственной, муниципальной собственности на них при планировании и осуществлении ими закупок за счет указанных средств распространяются положения Федерального закона № 44-ФЗ.

В заключаемых учреждениями контрактах (гражданско-правовых договорах) должно содержаться обязательное условие об ответственности поставщика (исполнителя, подрядчика) (далее – исполнитель) за неисполнение или ненадлежащее исполнение обязательства.

Статьей 309 ГК РФ предусмотрено, что обязательства должны исполняться надлежащим образом в соответствии с условиями и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований – в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода (п. 1 ст. 314 ГК РФ ).

В случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения, одним из способов его обеспечения является предъявление неустойки (п. 1 ст. 329 ГК РФ ).

Обратите внимание, что факт возникновения обязательства по уплате неустойки в связи с неисполнением или ненадлежащим исполнением основного обязательства исполнителем должен быть оформлен в письменном виде (ст. 331 ГК РФ ). Несоблюдение письменной формы влечет недействительность соглашения о неустойке.

Возникновение обязательств по уплате неустойки, ее начисление, а также определение порядка исполнения денежного обязательства учреждения по государственному контракту могут производиться на основании акта о приемке товаров, работ, услуг или иного документа, предусмотренного обычаями делового оборота, в которых нужно указать сведения об исполнении обязательства исполнителем, о принятых результатах исполнения контракта, включая сумму неустойки (пеней, штрафов) (Письмо Минфина РФ от 04.09.2012 № 02-06-10/3525 ).

При принятии решения о взыскании с исполнителя неустойки в течение трех рабочих дней со дня принятия данного решения учреждения должны разместить эти сведения в Реестре государственных и муниципальных контрактов, а также гражданско-правовых договоров бюджетных учреждений на поставки товаров, выполнение работ, оказание услуг путем публикации сведений об изменении контракта с типом изменения «исправление сведений». При этом необходимо указать причину внесения изменений в виде текста и прикрепить документ, подтверждающий принятое решение, в форме электронной копии, созданной посредством сканирования (Письмо Федерального казначейства от 14.01.2013 № 42-7.4-05/12.5-19 ).

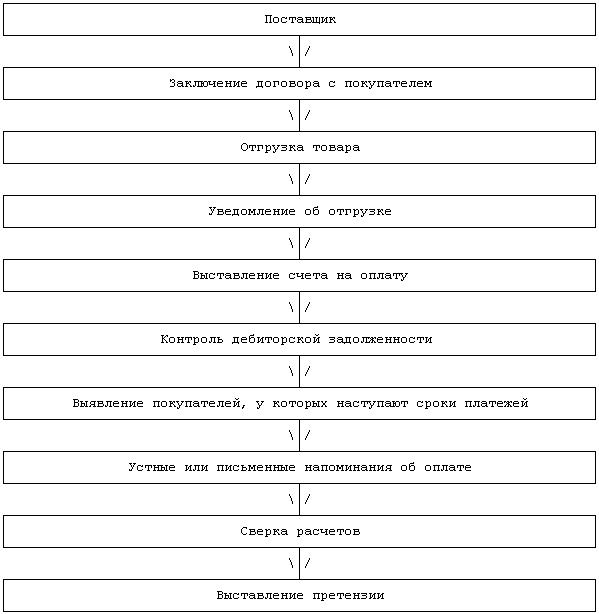

Порядок расчетов с исполнителемВ этом разделе рассмотрим порядок расчета учреждений с исполнителями в рамках заключаемых контактов (гражданско-правовых договоров).

Казенные учреждения. Из пункта 13 ст. 34 Федерального закона № 44-ФЗ следует, что в контракте обязательно должны оговариваться условия о порядке и сроках оплаты товара, работы или услуги, о порядке и сроках осуществления заказчиком приемки поставленного товара, выполненной работы (ее результатов) или оказанной услуги в части соответствия их количества, комплектности, объема требованиям, установленным контрактом, а также о порядке и сроках оформления результатов данной приемки.

Согласно п. 1 ст. 94 Федерального закона № 44-ФЗ исполнение контракта включает в себя следующий комплекс мер:

1) приемку поставленного товара, выполненной работы (ее результатов), оказанной услуги, а также отдельных этапов поставки товара, выполнения работы, оказания услуги (далее – отдельный этап исполнения контракта), предусмотренных контрактом, включая проведение экспертизы поставленного товара, результатов выполненной работы, оказанной услуги, а также отдельных этапов исполнения контракта;

2) оплату заказчиком поставленного товара, выполненной работы (ее результатов), оказанной услуги, отдельных этапов исполнения контракта.

Приемка результатов отдельного этапа исполнения контракта, поставленного товара, выполненной работы или оказанной услуги осуществляется в порядке и в сроки, которые установлены контрактом, и оформляется документом о приемке, который подписывается заказчиком (в случае создания приемочной комиссии подписывается всеми членами приемочной комиссии и утверждается заказчиком) (п. 7 ст. 94 Федерального закона № 44-ФЗ ).

В случае просрочки выполнения исполнителем обязательств (в том числе гарантийного обязательства), предусмотренных контрактом, а также в иных случаях неисполнения или ненадлежащего исполнения обязательств, предусмотренных контрактом, заказчик направляет исполнителю требование об уплате неустоек (штрафов, пеней) (п. 6 ст. 34 Федерального закона № 44-ФЗ ).

Начисление неустойки производится за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства в размере не менее 1/300 действующей на день уплаты неустойки ставки рефинансирования ЦБ РФ (п. 7 ст. 34 Федерального закона № 44-ФЗ ).

С 14 сентября 2012 года ставка рефинансирования ЦБ РФ установлена в размере 8,25% годовых (Указание ЦБ РФ от 13.09.2012 № 2873-У ).

Из приведенных в Письме Минфина РФ от 26.12.2011 № 02-11-00/5959 разъяснений следует, что при оплате денежного обязательства государственного (муниципального) заказчика – получателя бюджетных средств по государственному (муниципальному) контракту в случае неисполнения или ненадлежащего исполнения исполнителем по названному контракту своих обязательств условиями государственного (муниципального) контракта может быть предусмотрено, что исполнение обязательства исполнителя по государственному (муниципальному) контракту по перечислению неустойки (штрафа, пеней) в доход бюджетов бюджетной системы РФ может быть возложено на государственного (муниципального) заказчика.

В письме финансовое ведомство отметило, что заказчик имеет право перечислять исполнителю средства в оплату государственного (муниципального) контракта в сумме, оговоренной контрактом, за вычетом суммы неустойки. При этом заказчик обязан перечислить неустойку в доход бюджетов бюджетной системы РФ. Неустойка перечисляется в доход соответствующего бюджета бюджетной системы РФ на основании платежного документа, оформленного получателем бюджетных средств, с указанием исполнителя, за которого осуществляется перечисление неустойки (пеней, штрафов) в соответствии с условиями государственного (муниципального) контракта.

В этом случае начисление и поступление в доход бюджета суммы неустойки (пеней, штрафов) по государственному (муниципальному) контракту осуществляют подведомственные главному администратору доходов администраторы доходов согласно правовому акту главного администратора доходов о наделении полномочиями (п. 2. 3 ст. 160.1 БК РФ ).

В Письме Минфина РФ № 02-11-00/5959 приведена корреспонденция счетов по отражению в бюджетном учете получателя бюджетных средств операций по принятию, исполнению обязательств, принимаемых по государственному (муниципальному) контракту, а также операций по предъявлению требований по уплате неустоек (пеней, штрафов) и исполнению указанных требований. С учетом рекомендаций, приведенных в письме, и положений Инструкции № 162н рассмотрим на примере порядок отражения в бюджетном учете названных операций.

Предметом контракта, заключенного управлением физической культуры и спорта (казенное учреждение) с поставщиком, является поставка спортивного оборудования на сумму 500 000 руб. В установленные контрактом сроки оборудование не было поставлено. Учреждение предъявило поставщику требование об уплате неустойки. При поступлении оборудования в акте о приемке оборудования был документально зафиксирован факт о несоблюдении сроков поставки и согласно утвержденному порядку расчета неустойки определена ее сумма, которая составила 46 000 руб. В контракте предусмотрено условие, что обязанность по перечислению неустойки в доход бюджетов бюджетной системы РФ возложена на казенное учреждение. Оплата произведена с лицевого счета учреждения, открытого в ОФК.

В бюджетном учете казенного учреждения эти операции следует отразить следующим образом:

Бюджетные и автономные учреждения. Из разъяснений Минфина, приведенных в Письме от 25.03.2013 № 02-06-07/9374. следует, что все средства, которые поступают бюджетному учреждению, в том числе средства, предоставляемые из соответствующего бюджета бюджетной системы РФ на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ), средства, поступающие на иные цели (целевые субсидии), являются поступлениями, составляющими доход бюджетного учреждения.

В письме также указано, что при возникновении у бюджетного учреждения права на предъявление неустойки исполнителю договора, заключенного на поставку товаров, выполнение работ, оказание услуг для нужд учреждения (в том числе в рамках субсидий, полученных на выполнение государственного (муниципального) задания), названные средства признаются собственными доходами учреждения и подлежат отражению в рамках иной приносящей доход деятельности (по коду вида деятельности 2).

Бюджетное учреждение начисляет сумму неустойки за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства в размере не менее 1/300 действующей на день уплаты неустойки (штрафа, пеней) ставки рефинансирования ЦБ РФ.

Поскольку Федеральный закон № 223-ФЗ не содержит положений о порядке включения в гражданско-правовой договор неустойки, автономные учреждения при осуществлении закупочной деятельности самостоятельно (в соответствии с Положением о закупке) определяют в договоре все обстоятельства, которые влекут начисление неустойки в случае нарушения обязательств со стороны поставщика (подрядчика, исполнителя), и ее размер в виде фиксированной суммы или процентов за каждый просроченный день исполнения обязательств по договору.

Следовательно, размер неустойки и порядок ее оплаты оговариваются автономным учреждением в условиях гражданско-правового договора. Сумма неустойки, как и у бюджетного учреждения, является доходом автономного учреждения.

В Письме Минфина РФ № 02-06-07/9374 также приведены разъяснения о порядке отражения неустойки на лицевом счете бюджетного учреждения. В нем говорится, что полученные бюджетным учреждением средства в виде неустойки по договорам, являющиеся его доходами, подлежат отражению на лицевом счете, предназначенном для учета операций со средствами бюджетных учреждений, открытом учреждению в ОФК (далее – лицевой счет с кодом 20), и используются данным бюджетным учреждением в соответствии с планом финансово-хозяйственной деятельности, составляемым и утверждаемым в порядке, установленном органом, осуществляющим функции и полномочия учредителя в отношении учреждения, согласно Требованиям к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения. установленным Приказом Минфина РФ от 28.07.2010 № 81н .

В то же время операции с целевыми субсидиями, поступающими бюджетному учреждению, учитываются на отдельном лицевом счете, открытом ему в ОФК (на лицевом счете с кодом 21).

Таким образом, если оплата договора на приобретение нефинансовых активов была осуществлена бюджетным учреждением за счет средств целевой субсидии в размере оплаты исполнителю суммы за вычетом суммы неустойки, сумма неустойки, отраженная на лицевом счете с кодом 21, подлежит отражению на лицевом счете с кодом 20 на основании представленной учреждением в ОФК заявки на кассовый расход (ф. 0531801), оформленной в установленном порядке.

Перевод денежных средств (неустойки), отраженных на лицевом счете с кодом 21, на лицевой счет с кодом 20 отражается в бухгалтерском учете с оформлением бухгалтерской справки (ф. 0504833) согласно разъяснениям, приведенным в Письме Минфина РФ № 02-06-07/9374 и Инструкции № 174н . следующими записями:

Дебет счета 5 304 06 830 «Увеличение дебиторской задолженности прочих кредиторов»

Кредит счета 5 201 11 610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства»

Дебет счета 2 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства»

Кредит счета 2 304 06 730 «Уменьшение дебиторской задолженности прочих кредиторов»

Данные операции при заполнении отчетов об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) следует отразить в графе 5 разделов «Доходы учреждения», «Источники финансирования дефицита средств учреждения» (стр. 710), «Расходы учреждения», «Источники финансирования дефицита средств учреждения» (стр. 720) (п. 42. 43. 44 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений. утвержденной Приказом Минфина РФ от 25.03.2011 № 33н ).

Разъяснения, приведенные в письме в отношении бюджетных учреждений, по мнению автора, можно распространить и на автономные учреждения.

Рассмотрим на примерах порядок отражения в бухгалтерском учете операций по принятию, исполнению обязательств, принимаемых по гражданско-правовому договору, источником финансового обеспечения которого является субсидия на иную цель, а также операций по предъявлению требований по уплате неустоек (пеней, штрафов) и исполнению названных требований.

Бюджетным учреждением заключен гражданско-правовой договор с поставщиком оборудования на сумму 250 000 руб. Условиями этого договора предусмотрена обязанность поставщика по уплате неустойки в случае ненадлежащего исполнения обязательств по договору. Поставка оборудования была произведена с нарушением прописанного в договоре срока. При поступлении оборудования данный факт был отражен в акте о принятии оборудования с указанием суммы начисленной поставщику неустойки в размере 35 000 руб. Оплата произведена за счет средств целевой субсидии за вычетом суммы неустойки. Сумма неустойки остается в распоряжении учреждения. Оборудование относится к иному движимому имуществу.

В бухгалтерском учете поименованные операции нужно отразить следующим образом: