Рейтинг: 4.3/5.0 (1747 проголосовавших)

Рейтинг: 4.3/5.0 (1747 проголосовавших)Категория: Бланки/Образцы

Образец договора беспроцентного займа между физическими лицами может быть оформлен на любую величину займа. Заполнить бланк договора займа без процентов с физическим лицом за 2016 год и скачать готовый договор.

Договор беспроцентного займа между физическими лицамиСогласно договору беспроцентного займа между физическими лицами, заимодавец выдает заемщику деньги или вещи без начисления процентов. А заемщик обязуется вернуть принятый предмет займа в том количестве и такого же качества. При этом оба участника договоренности являются физлицами. Запись об отсутствии процентов на заём необходима, так как по российскому законодательству все займы считаются процентными, если в условиях не указано другого. Факт передачи займового предмета должен обязательно отражаться в расписке или акте приема-передачи. Без этого сделка будет ничтожной. Заемщик не освобождается от своих обязательств, если заемные средства будут уничтожены в силу неизвестной причины.

ФормаСогласно ГК РФ договор беспроцентного займа между физлицами, заключается в простой письменной форме и не требует (но и не запрещает) нотариального заверения. При этом допускается устная договоренность, если сумма ссуды не будет превышать 10 МРОТ. Также важно чтобы среди сторон не было ИП или юрлиц.

Условия В образец соглашения беспроцентного займа между физическими лицами входит следующее:Рассматриваемый тип договора предусматривает участие только физлиц и исключает индивидуальных предпринимателей и юрлиц.

Сроки договора займа без процентовДоговор может составляться на любой срок действия. но если это не оговорено, то он будет считаться бессрочным. Тогда, согласно законодательству, ссуда должна быть возвращена в течение тридцати дней после востребования заимодателем. Срочные соглашения займов делятся на краткосрочные (до 12 месяцев) и долгосрочные (от одного года).

ПриложенияВ качестве приложения традиционно указывают графики предоставления и возврата займа. Составляются такие приложения в виде таблиц, в одном столбце которых записывается дата выплаты или возврата займовых средств (или части), а во второй — его сумма.

К сопутствующим документам относятся дополнительное соглашение, протокол разногласий, протокол согласования разногласий и т.п.

Приложение расписки или акта приема-передачи к заемному соглашению обязательно. В акте приема-передачи указываются наименования сторон и их подписи, дата и место заключения и указываются объект ссуды с уточнением количества и оценки (если речь идет о вещевом займе). Расписка составляется в более свободном виде и помимо указания величины суммы, даты ее принятия и паспортных данных сторон, должна содержать подпись только занимающего лица. В любом случае если все существенные элементы займа были прописаны в бланке такой документ будет приравниваться к оформленному в письменном виде договору и сможет послужить главным доказательством в случае судебного разбирательства даже если сама сделка была заключена устно.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

"01" октября 2013 г.

Гражданин Российской Федерации Иванов Иван Иванович, именуемый в дальнейшем "Заимодавец", с одной стороны, и гражданин Российской Федерации Петров Петр Петрович, именуемый в дальнейшем "Заемщик", совместно в дальнейшем именуемые "Стороны", заключили настоящий договор (далее - Договор) о нижеследующем:

1. Предмет договора. Общие положения

1.1. Заимодавец передает в собственность Заемщику денежные средства в размере 100 000 (ста тысяч) рублей (далее - сумма займа), а Заемщик обязуется возвратить Заимодавцу сумму займа в порядке и в сроки, предусмотренные Договором.

1.2. За пользование суммой займа проценты не уплачиваются (беспроцентный заем).

1.3. Договор считается заключенным с момента передачи Заемщику денег.

2. Передача и возврат суммы займа

2.1. Передача суммы займа

2.1.1. Сумма займа передается Заемщику наличными деньгами.

2.1.2. Передача суммы займа подтверждается распиской Заемщика, которая предоставляется Заимодавцу.

2.1.3. Стороны согласовали форму расписки Заемщика (приложение N 1 к Договору).

2.2. Возврат суммы займа

2.2.1. Сумма займа должна быть полностью возвращена Заимодавцу не позднее "01" декабря 2013 г.

2.2.2. Возврат суммы займа осуществляется наличными деньгами и подтверждается распиской Заимодавца, которая передается Заемщику.

2.2.3. Заемщик вправе возвратить сумму займа досрочно полностью или по частям.

При возврате суммы займа в полном объеме Заимодавец должен вернуть расписку Заемщика. При невозможности возвращения расписки Заемщика Заимодавец вносит запись об этом в расписку Заимодавца.

В случае возврата суммы займа по частям расписка Заимодавца выдается на каждую часть суммы.

2.2.4. Стороны согласовали форму расписки Заимодавца (приложение N 2 к Договору).

3. Ответственность заемщика

3.1. В случае нарушения Заемщиком срока возврата суммы займа или ее части Заимодавец вправе потребовать уплаты пени в размере 0,2 (двух десятых) % от не возвращенной в срок суммы за каждый день просрочки. Пени начисляются со дня, когда сумма займа должна была быть возвращена, до дня ее возврата Заимодавцу.

Уплата пени производится в течение 3 (трех) рабочих дней с момента предъявления Заимодавцем соответствующего требования.

3.2. Уплата пени не освобождает Заемщика от возврата суммы займа.

3.3. Уплата пени осуществляется наличными деньгами и подтверждается выдачей расписки Заимодавца на сумму уплаченных пеней или соответствующей записью в расписке Заимодавца. Если возврат суммы займа осуществлялся частями, то соответствующая запись вносится в последнюю расписку Заимодавца.

4. Заключительные положения

4.1. Договор составлен в двух экземплярах, по одному для каждой из Сторон.

4.2. К Договору прилагаются:

- форма расписки Заемщика (приложение N 1);

- форма расписки Заимодавца (приложение N 2).

В российской экономике достаточно распространено явление, так называемого беспроцентного займа. Чаще всего к нему прибегают аффилированные лица для перераспределения средств между собой с целью инвестиций. Но может такой договор быть заключен и между двумя независимыми физическими лицами.

О договореВ нашей жизни нередко приходится обращаться за заемными средствами. Они могут потребоваться на покупку дорогостоящих вещей, инвестирование в будущий бизнес или самого себя, например, оплату лечения или обучения.

Большинство граждан в этой ситуации выход видят только в обращении в банк или другую финансовую организацию для получения кредита. Но есть возможность поступить иначе и обратиться за займом к родственнику или близким людям. В этом случае можно существенно снизить количество нужных формальностей и получить более мягкие условия.

Российское законодательство разрешает заключать договора беспроцентного займа. Это существенно улучшит для получателя условия и в то же время обезопасит кредитора физического лица от негативных последствий в случае невыплаты долга.

Беспроцентный займ между физическими лицами оформляется с помощью реального договора. То есть заключенной сделка будет только после передачи денег или другого имущества, согласованного сторонами.

Российское законодательство позволяет передавать в займы не только денежные средства, но и другие вещи, которые объединяют родовые признаки, например, марка, модель, цвет и так далее.

Если по договору передаются вещи, то и возврат осуществляется ими. Например, передав 10 банок краски, заимодавец обратно получит такое же количество точно такой же краски, а не денежную сумму, указанную в качестве эквивалента стоимости.

Сделку заключают между собой заимодавец – лицо, передающее денежные средства или другие вещи и заемщик – тот, кто получает имущество или деньги и обязуется их вернуть в определенное время с выплатой процентов или без таковой.

Следует помнить! Иностранная валюта может быть предметом договора, но при этом необходимо соблюдать ст. 317 ГК РФ и другие Законы.

ОбразецЗаймы, превышающие 1000 рублей, необходимо обязательно оформлять бумажным соглашением. Сделать это можно с помощью договора или расписки. На практике большинство людей ограничиваются последней.

Рассмотрим, какие пункты обязательно должны быть указаны в любом из этих документов:

Совет. Лучше всего составить письменный договор и приложить к нему расписку в получении. Это позволит избавиться от разнообразных проблем, связанных с юридической неточностью в документах.

Для того чтобы избежать проблем при оформлении рекомендуется заранее ознакомиться с образцами документов. Скачать бланк расписки можно по этой ссылке, а образец договора здесь .

Большинство людей в России на практике предпочитают обходиться одной распиской, которая впоследствии служит единственным доказательством в суде. Стоит обязательно добавить в нее пункт, подтверждающий получения средств заемщиком.

Важно! Формулировка «заимодавец передает, а заемщик принимает…» факта передачи средств не подтверждает. Это может привести к тому, что суд аннулирует сделку.

При необходимости для подтверждения личности заемщика и его подписи на расписке ее лучше оформить у нотариуса. Подтверждение подписи может пригодиться при судебных разбирательствах из-за невыплаты долга.

Видео: Как составить договор Форма заключенияРоссийское законодательство достаточно четко оговаривает правила заключения договоров займов.

Рассмотрим, в какой форме можно заключить такие соглашения между физическими лицами:

Устной формой заключения сделки можно воспользоваться, только если сумма не превышает 1000 рублей. Во всех остальных случаях необходимо обязательно фиксировать договор на бумажном носителе.

Возможно заключение данного типа договоров у нотариуса по желанию сторон. Это не требуется в обязательном порядке, но может пригодиться для дополнительной защиты своих интересов.

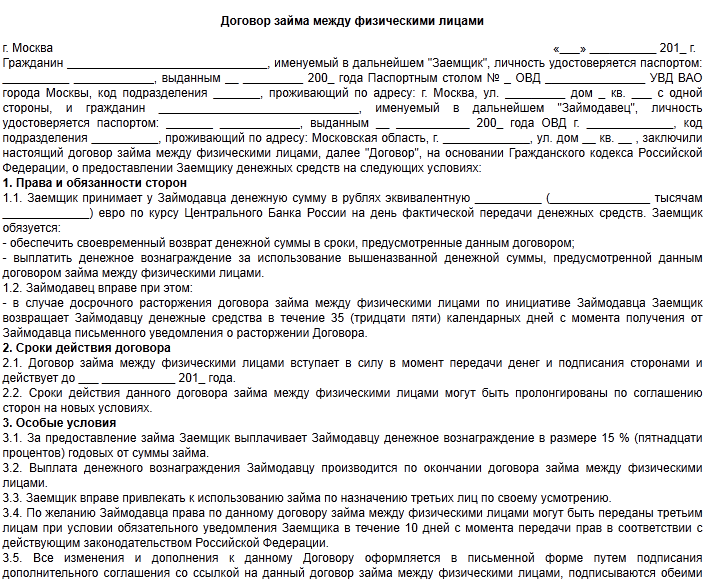

Предмет соглашенияСогласно договору одна сторона, которая является займодавцем, передает в собственность другой стороне заемщику денежные средства или вещи, объеденные родовыми признаками. А заемщик обязуется их вернуть в определенный срок и на условиях, установленных договором либо распиской.

Дополнительно в этом пункте могут быть оговорены условия передачи денег или другого имущества. Например, денежные средства допускается переводить на счет заемщика или карту, а также передавать наличными.

Отзывы о Е Финанс займ, прочитайте в комментариях по ссылке .

Права и обязанностиКаждый договор займа может предусматривать некоторые дополнительные права и обязанности сторон.

Рассмотрим, какие пункты этого раздела заслуживают наибольшего внимания:

Заемщик по любому договору займа обязуется возвратить денежные средства в срок и полном объеме, дополнительно может быть оговорена возможность погашения долга частями. Досрочное погашение беспроцентного займа не запрещено, так как заимодавец не получает от него прибыли заинтересован в скорейшей выплате долга.

Порядок погашения стороны могут установить самостоятельно, например, договорившись о регулярных частичных погашениях. Средства при этом можно вносить теми способами, что указаны в договоре, например, на расчетный счет.

Заемщик в случае изменения своих паспортных данных должен уведомить займодавца. Этот пункт часто забывают, что существенно усложняет дальнейшую процедуру взысканий в случае неоплаты долга.

Любой договор займа может быть заключен с залогом или поручительством. Это необходимо обязательно прописать в условиях. Наличие обеспечения существенно снижает процент невыплат долга, но достаточно сильно может осложнить процесс получения займа для потенциального заемщика.

Нарушение условийВ случае, если заемщик просрочит оплату, то договор может предусматривать применение к нему штрафных санкций. При этом заимодавец получает права начисления пени, но делать этого не обязан.

Если заемщик не выполнил свои обязательства по беспроцентному займу, то заимодавец может обратиться в суд для принудительного взыскания. При этом важно помнить, что срок исковой давности по таким сделкам составляет 3 года, а исчисляться он начинает только со дня следующего за датой, установленной в договоре для возврата займа.

Важно! Если в течение срока исковой давности заемщик каким-либо образом признает долг, то течение периода начинается заново.

Особенности договораДоговор беспроцентного займа между физическими лицами имеет некоторые важные особенности, которые необходимо учитывать при его заключении. основные из них:

Согласно российским законам договор займа может быть безвозмездным, только если сумма по нему не превышает 5000 рублей. При этом такой тип соглашений допускает передачу не только денег, но и имущества.

Еще одним обязательным условием является то, что договор не должен быть связан с предпринимательской деятельностью заемщика и займодавца. На практике заемщику ИП будет довольно сложно доказать, что он не рассчитывал получить экономическую выгоду от полученных средств.

Заимодавец не получает выгоды от такого типа займов, соответственно ему лучше получить возврат их как можно быстрее, поэтому запрещать досрочное погашение по таким договорам не принято.

Налогообложение беспроцентного займ между физическими лицамиКаждого гражданина, который выдает или получает заем, обязательно интересуют налоговые последствия. Ведь сэкономленные при беспроцентном займе проценты могут обернуться доходом, за который придется платить налоги.

Заимодавец, независимо от того является он юридическим или физическим лицом, в случае с беспроцентной ссудой, не подлежит налогообложению. Связано это с тем, что доход от передачи в долг денежных средств или вещей он не получает.

Ситуация с заемщиком несколько сложнее. Если обе стороны сделки являются просто физическими лицами, то дополнительных налогов ему начислено не будет. Но если заимодавец является индивидуальным предпринимателем, то заемщику придется платить НДФЛ.

В случае с беспроцентным займом у индивидуального предпринимателя, налог на доходы физических лиц для заемщика составит 35% от ? ставки рефинансирования, установленной Центральным Банком.

Как получить займ онлайн Манимен? Смотрите ответ на странице .

Микрозайм Финтерра, отзывы читайте далее .

Беспроцентные займы позволяют быстрой выйти из финансовых затруднений. Большинство таких договоров заключается между родственниками или близкими знакомыми, что позволяет заемщику получить более мягкие условия по погашению и исключить затраты на выплату процентов кредитным учреждениям.

Как правильно одолжить сумму денег? Такие ситуации возникают практически у каждого – деньги нужны знакомым, родственникам, товарищам. Самым опрометчивым поступком будет устная договоренность.

В таком случае есть большая вероятность попросту не получить свои деньги назад. Именно поэтому юристы рекомендуют осуществлять беспроцентный заем между физическими лицами подтвержденный письменными договоренностями.

Договор беспроцентного займа между физическими лицамиСначала необходимо узнать, какие именно преимущества и гарантии предоставит соглашение между сторонами? В законодательстве РФ о финансовых отношениях между физическими лицами сказано очень мало.

Это касается и заема – не существует определенных правил составления договора, порядка выполнения его пунктов. Но некоторые подсказки при детальном изучении Гражданского Кодекса получить все-таки можно.

В статье 808. главы 42 ГК РФ есть четкие рекомендации об условиях составления соглашения между физическими лицами. Если общая сумма договора превышает 10 минимальных размеров оплаты труда, то обязательно составляется договор.

В противном случае доказать о самом факте совершения передачи денежных средств будет довольно проблематично.

При возникновении ситуации неуплаты займа можно воспользоваться статьей 811 и 396 ГК РФ. Они регламентируют порядок возмещения ущерба заимодавцу в случае нарушения заемщиком условий договора.

Увы, но ссылки на эти пункты не часто встречаются в договоре беспроцентного займа между физ лицами.

Преимущества правильного заключения соглашения заключаются в следующем:

В том случае, если соглашение не предусматривает начислений других сумм в течение его действия, то он носит название беспроцентный. Однако любой здравомыслящий человек понимает, что при долгосрочном действии инфляция будет сказываться на текущей «ценности» предмета договора.

В этом случае заемщик будет получать так называемую скрытую прибыль из-за отсутствия процентов, а заимодавец соответственно – убыток.

Поэтому при согласовании порядка расчетов рекомендовано использовать процентную ставку рефинансирования ЦБР на момент выплаты части долга или полного объема. Это внесет ясность во взаимоотношения между сторонами.

Но вернемся к главной задаче – правильному составлению соглашения займа.

Образец договора между физическими лицамиОпределившись в важности наличия этого документа при денежном заеме, можно приступить к рассмотрению его основных пунктов. Порядок их ничем не отличается от стандартной формы.

Заимодавец, с одной стороны, предоставляет некоторые средства в пользование, заемщик обязуется их вернуть. По ссылке далее можно ознакомиться с образцом подобного документа. Договор займа, образец

Следует отметить, что это один из самых расширенных вариантов. Для незначительных сумм можно использовать аналогичный ему документ – расписку.

При правильном заполнении она будет иметь такую же юридическую значимость. По сути она является договором, но в очень упрощенной редакции.

Если во время самостоятельного составления соглашения возникают трудности с толкованием пунктов, нет уверенности в правильности его заполнения – рекомендуют обратиться к профессиональным юристам.

Это повлечет за собой дополнительные финансовые затраты, но в итоге получится документ, удовлетворяющий интересам двух сторон.

Стандартный бланк договора беспроцентного займа между физическими лицами можно использовать практически для всех видов подобных финансовых отношений. Но для полного понимания структуры документа следует внимательно ознакомиться с каждым пунктом.

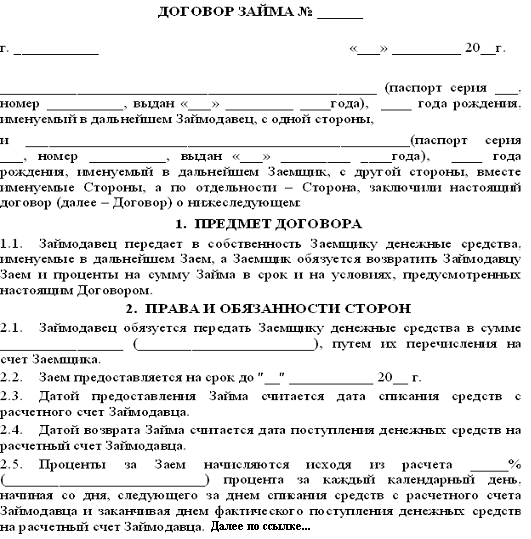

Форма заключения договораКак и каждый правовой документ, соглашение между физическими лицами о беспроцентном займе должен начинаться с шапки. В ней указывается номер, дата подписания и данные о сторонах.

Для последнего пункта необходимо указать следующее:

Последний пункт не обязателен, но желателен. Это позволит решить некоторые проблемы в случае невыполнения одной из сторон принятых на себя обязательств.

Далее идет стандартный перечень глав, содержание которых может незначительно адаптироваться согласно заранее достигнутых устных договоренностей.

Правила предоставления микрозаймов физическим лицам, читайте здесь .

Предмет соглашенияВ этом разделе подробно описывается сумма предоставляемого заема, валюта. Если долг выдается в иностранной валюте – желательно сделать ее привязку к курсу ЦБР или коммерческому. При невозможности выплаты займа в валюте этот механизм позволит осуществить расчеты в рублях.

Также необходимо указать срок займа. Порядок его выплат может определяться в отдельном пункте или дополнении. Последнее предпочтительно при постепенном возврате долями.

Права и обязанностиДанный пункт очень важен, так как он определяет возможные альтернативные варианты досрочного погашения долга, описывает методику осуществления процедуры как со стороны заимодавца, так и заемщика.

Кроме этого в нем указывают порядок уплаты основного тела заема. Зачастую это наличный расчет с оформлением расписок. В качестве другого варианта можно рассмотреть дополнение к соглашению с соответствующими полями заполнения.

Так как рассматривается беспроцентный вариант, то начисление дополнительных сумм в договоре не регламентируется. Исключения составляют только штрафные санкции, которые описываются в следующем разделе.

Нарушение условийЭто один из самых важных пунктов. В нем должны указываться порядок начисления штрафов и пени за неисполнение одной из сторон условий соглашения. В большей степени это касается заемщиков. В этом разделе необходимо сделать ссылку на следующие нормативные документы ГК РФ — 811 и 396.

В дальнейшем именно этот раздел может стать решающим аргументом для решения суда. Но в большинстве случаев подобные споры решаются между сторонами в частном порядке, так как сумма судебных издержек зачастую превышает сам займ.

Реквизиты сторонЭто основные пункты, которые могут быть дополнены или изменены участниками соглашения.

Особенности договораКроме вышеописанных пунктов нужно обратить внимание на порядок расчетов между сторонами. В данном случае им предоставляется полная свобода действии.

Погашение текущих обязательств может осуществляться следующими способами:

Если в качестве основного документа выступает расписка, то в ней обязательно указывается порядок погашения долга, даты и график.

Налогообложение беспроцентного займа физическому лицуПри ежегодном заполнении декларации у заимодавцев и заемщиков возникает вопрос – нужно ли платить налоги, если был оформлен беспроцентный заем между физическими лицами? НДФЛ (налог на доходы физического лица) в этом случае не взимается, так как не зафиксирован сам факт прибыли от заключения соглашения.

Однако этот пункт в налоговом законодательстве не совсем прозрачен. Если в договоре не прописана привязка к процентной ставке рефинансирования на момент выплаты долга, то заемщик как бы получает прибыль от предоставления беспроцентного займа.

Поэтому специалисты рекомендуют сделать привязку к этому финансовому показателю, дабы избежать возможных проблем с налоговыми органами.

Можно ли самостоятельно составить соглашение, которое регламентирует беспроцентный займ физ лицу? Да, но только в том случае, если есть хотя бы небольшой опыт и информационная осведомленность о положениях текущего законодательства. Если же есть неуверенность — лучше всего обратиться к юристам.

Договор процентного займа между физическим лицом и юридическим лицом, находится здесь .

Неправильные образцы расписок займа между физическими лицами, смотрите здесь .

Видео: Беспроцентный займ физическому лицу облагается НДФЛ? Владимир Туров.Posted March 15, 2015 6:05pm UTC by admin Category. Договор займа

Договор денежного займа между гражданами (физическими лицами) без процентовКак правило, такой договор составляется между хорошо знакомыми людьми, родственниками. Крайне желательно оформить его до передачи денежных средств, иначе, если прошло много времени с момента реальной передачи денег, родственник может обидеться, посчитать это недоверием и отношения быстро испортятся. Аргументировать подписание такого договора можно тем, что хоть мы и родственники, от смерти и непредвиденных случаев никто не застрахован, поэтому передачу крупных сумм денег необходимо фиксировать на бумаге вне зависимости от степени доверия и дружеских отношений. Также, писаное на бумаге лучше врезается в память должника, укрепляет у него чувство долга и дисциплинирует к скорейшему возврату. Мало кто любит быть чем-то обязанным другому и оставаться у него в вечном долгу.

Договор займа денежных средств беспроцентный образецВы можете скачать два варианта беспроцентного договора займа, с оплатой задолженности в конце срока или ежемесячной выплатой по частям. Выбор бланка договора зависит от индивидуальных предпочтений заимодавца и заемщика.

Чтобы пополнить оборотные средства, компании заключают договор беспроцентного займа между юридическим и физическим лицом. Например, с собственным учредителем. Образец договора беспроцентного займа между юридическим и физическим лицом есть в нашей статье. Либо с кем-то еще, но тогда, скорее всего, договор может предусматривать уплату процентов за пользование деньгами.

В случае, когда компания берет заем у собственного учредителя, сделку надо обязательно оформить документально. Поэтому необходимо заключить договор займа между юридическим и физическим лицом в письменной форме. Если контракт предусматривает уплату процентов за пользование деньгами, надо указать их размер. Если уплата процентов не предусмотрена соглашением, это условие тоже надо прописать в договоре.

Как составить договора беспроцентного займа между юридическим и физическим лицом. смотрите ниже.

Договор беспроцентного займа между юридическим и физическим лицом образецДОГОВОР ЗАЙМА № 1

г. Москва 16.06.2015

Открытое акционерное общество «Производственная фирма "Мастер"» (далее – Заимодавец) в лице генерального директора Глебовой Аллы Степановны , действующей на основании устава. с одной стороны и Колесов Юрий Иванович (далее – Заемщик) с другой стороны заключили настоящий договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1 .1. По настоящему договору Заимодавец передает в собственность Заемщику денежные средства в сумме 500 000 (Пятьсот тысяч) рублей, а Заемщик обязуется вернуть указанную сумму займа в обусловленный настоящим договором срок. Заем является беспроцентным.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2 .1. Заимодавец перечисляет Заемщику сумму займа на банковский счет № 40710810500882874554 в АКБ «Надежный» в течение 10 (десяти) рабочих дней с момента подписания настоящего договора. Срок, с которого договор займа считается заключенным, соответствует дню зачисления денежных средств на банковский счет Заемщика.

2 .2. Возврат суммы займа происходит в соответствии со следующим графиком:

– не позднее 1 июля 2015 года – 150 000 (Сто пятьдесят тысяч) рублей;

– не позднее 1 сентября 2015 года – 200 000 (Двести тысяч) рублей;

– не позднее 1 ноября 2015 года – 150 000 (Сто пятьдесят тысяч) рублей.

Сумма займа может быть возвращена Заемщиком досрочно без получения письменного согласия Заимодавца.

2.3. Заемщик перечисляет указанные в п. 2.2 суммы на счет Заимодавца № 40702810400000002233 в АКБ «Надежный». Днем возврата Заемщиком суммы займа Заимодавцу считается день перечисления денежных средств на банковский счет Заимодавца.

2.4. Если Заемщик не осуществит возврат суммы займа в сроки, указанные в п. 2.2, Заимодавец может потребовать досрочной выплаты всей суммы займа. Требование о досрочной выплате долга должно быть исполнено Заемщиком в течение 15 рабочих дней с момента его предъявления .

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон своих обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

3 .2. В случае невозвращения указанной в п. 1.1 суммы займа в сроки, определенные в п. 2.2, Заемщик уплачивает пени в размере 0,1% от неуплаченной суммы за каждый день просрочки.

3.3. Взыскание неустойки или возмещение убытков не освобождает сторону, нарушившую договор, от исполнения обязательств по настоящему договору.

3.4. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством РФ.

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего оговора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить. Банкротство заемщика не является обстоятельством чрезвычайного характера.

4.2. При наступлении обстоятельств, указанных в п. 4.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и по возможности дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случае наступления обстоятельств, предусмотренных в п. 4.1, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п. 4.1, и их последствия продолжают действовать более двух месяцев. стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

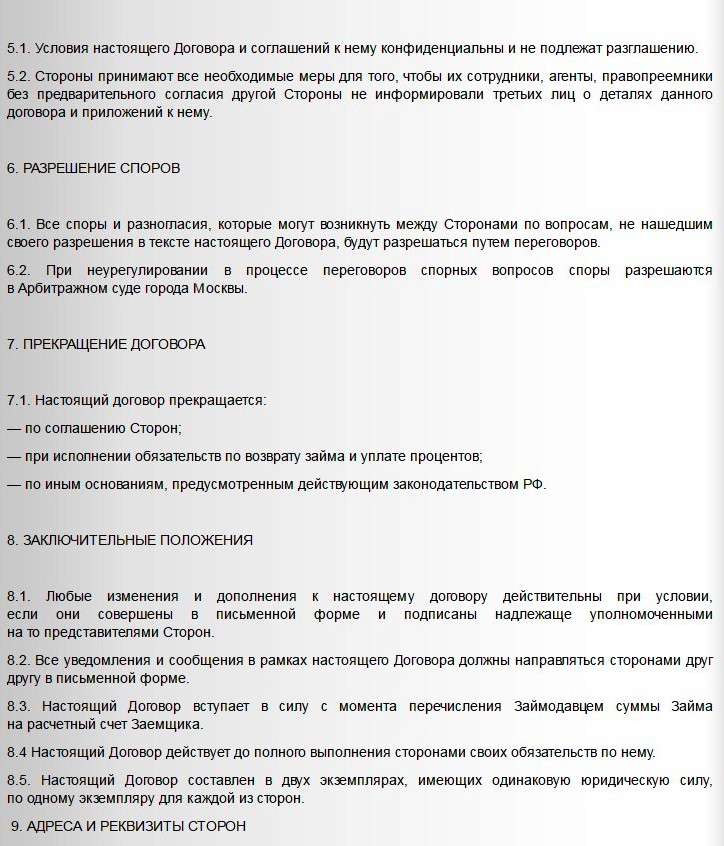

5. РАЗРЕШЕНИЕ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть между сторонами, будут разрешаться путем переговоров.

5.2. При невозможности урегулирования в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством, в Арбитражном суде г. Москвы .

6. СРОК ДЕЙСТВИЯ ДОГОВОРА

6.1. Настоящий договор вступает в силу с момента передачи Заимодавцем Заемщику суммы займа.

6.2. Настоящий договор прекращается:

6.2.1. При возврате Заемщиком Заимодавцу суммы, указанной в п. 1.1.

6.2.2. По соглашению сторон.

6.2.3. По иным основаниям, предусмотренным действующим законодательством.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Любые изменения и дополнения к настоящему договору действительны при условии их совершения в письменной форме и подписания сторонами или их надлежаще уполномоченными на то представителями.

7.2. Все уведомления и сообщения в связи с исполнением настоящего договора должны направляться в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по факсу или доставлены лично по юридическим (почтовым) адресам сторон настоящего договора с получением под расписку соответствующими должностными лицами. Действительны личная, факсовая и электронно- цифровая подписи.

7.3. Настоящий договор составлен в двух экземплярах. имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

7.4. Во всем остальном, что не предусмотрено настоящим договором, стороны должны руководствоваться действующим законодательством Российской Федерации.

8. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

ОАО «Производственная фирма "Мастер"»

Адрес: 125007, г. Москва,

ул. Коптева, д. 40

ИНН 7708123436, КПП 770801001

Р/с 40702810400000002233

в АКБ «Надежный»

К/с 30101810400000000222

БИК 044583222

Колесов Юрий Иванович

Паспорт РФ 4509 336771,

выдан ОВД «Тропарево-Никулино»

1 августа 2002 г.

Адрес проживания: г. Москва,

ул. Никулинская, д. 13

ИНН 501012141523,

Р/с 40710810500882874554

в АКБ «Надежный»

К/с 30101810400000000222

БИК 044583222

Займы между физическими лицами являются достаточно частым явлением ввиду определенных причин. Во-первых, как правило, одолжить у физического лица намного проще и легче, чем взять ссуду в банке, во-вторых, это быстрее, также зачастую это можно сделать без справок о зарплате, в том числе, услугой могут воспользоваться лица, не имеющие официального заработка. Заем у физического лица также возможен при испорченной кредитной истории и в ряде других случаев.

Главное преимущество для заемщика – минимум формальностей и нежелательных проволочек. Займодавец также имеет свои выгоды –решение о выдаче ссуды принимается им единолично, процентная ставка нередко назначается в индивидуальном порядке.

Кроме того, предусмотрены и беспроцентные договоры займа, например, между близкими родственниками или друзьями. Рассчитывать на такие условия в банке не приходится. В этой связи договоры займа между физическими лицами хорошо распространены.

Что важно знать, заключая Договор займа ?В первую очередь, следует помнить, что заключение договора в письменной форме обязательно, даже если вы заключаете договор с хорошо знакомым лицом. Заверять договор нотариально можно по желанию – принципиальной значимости это не имеет.

Сторонам также обязательно нужно установить, является ли договор процентным или беспроцентным, и зафиксировать это в договоре. По умолчанию договор считается вступившим в силу в момент подписания соглашения. Кроме того, в качестве займа могут передаваться не только деньги, но и ценные вещи, определенные родовыми признаками.

Н3 Содержание договора

График возврата займа и процентов по нему, как правило, прикрепляется в качестве приложения, сюда же прикладываются различные дополнительные соглашения, протоколы разногласий и проч.

Распространенная форма договорных отношений между физическими лицами — это договор о займе. Популярность этого вида договора заключается в минимальных формальностях и зачастую такая форма кредита более выгодна, чем оформленная в соответствующем банковском заведении или в кредитном обществе. Предметом займа могут служить как денежные средства, так и другие материальные ценности. В отдельных случаях можно заключить беспроцентный договор займа. Чаще всего к этому виду соглашения приходят родственники или близкие знакомые.

Кредитор может обезопасить свои средства с большей гарантией, если договор будет заключен не в устной, а в письменной форме. Согласно законодательству, договор займа между физическими лицами должен заключаться в письменном виде, если сумма составляет десять и более минимальных зарплат. Это регулируется п.1 ст.808 ГК РФ. Можно использовать образец стандартного договора, но допускается и оформление расписки в произвольной форме. Расписка и любая другая форма письменного соглашения приравнивается к официально оформленному письменному договору.

Договор займа между физическими лицами

в лице. действующего на основании. именуемый в дальнейшем «Займодавец », с одной стороны, и гр. паспорт: серия. №. выданный. проживающий по адресу. именуемый в дальнейшем «Заемщик », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Займодавец предоставляет Заемщику заем в сумме рублей для целей. на основании заявки на получение займа (Приложение №1), со сроками возврата, предусмотренными в обязательстве Заемщика (Приложение №2). Приложения 1 и 2 являются неотъемлемой частью настоящего Договора.

2. ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ЗАЙМА2.1. За пользование займом Заемщик уплачивает Займодавцу % годовых от фактической суммы невозвращенной задолженности или ставку, установленную в соответствии с п.2.6. За просроченную задолженность Заемщик уплачивает % годовых от фактической суммы не уплаченного в срок долга.

2.2. Проценты по полученному займу уплачиваются Заемщиком ежемесячно с суммы фактической задолженности по ссудному счету путем:2.4. Предоставление займа производится Займодавцем путем зачисления суммы займа на счет Заемщика № в банк. указанный в заявлении Заемщика. Расходы по перечислению несет .

2.5. Заем предоставляется Заемщику под поручительство двух физических лиц и залог имущества. Обязанности по оформлению договора залога, его регистрации, а также расходы на уплату пошлины по нотариальному удостоверению лежат на Заемщике. При непредоставлении Заемщиком в течение с даты выдачи займа договора залога, зарегистрированного в установленном порядке, Займодавец вправе расторгнуть настоящий Договор и предъявить заем к досрочному взысканию.

2.6. Займодавец вправе в одностороннем порядке увеличивать основную процентную ставку за пользование займом, а также изменять другие условия предоставления займа в течение срока действия Договора в случае принятия законодательных и иных правовых актов, о чем Займодавец письменно уведомляет Заемщика с обоснованием увеличения процентной ставки и изменения других условий предоставления займа. В случае извещения Заемщика об изменении процентной ставки и изменения других условий предоставления займа оформления дополнительного соглашения не требуется.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН 3.1. Заемщик обязан :3.2. Заемщик вправе прекратить действие настоящего Договора путем досрочного погашения предоставленного займа и уплаты процентов за фактическое время его использования.

3.3. Займодавец вправе :

3.3.1. Проверять целевое использование выданного займа.

3.3.2. Требовать досрочного погашения задолженности по займу, включая проценты, при невыполнении Заемщиком условий, указанных в п.3.1. В случае досрочного взыскания, при недостаточности средств Заемщика, задолженность по займу и процентам погашается за счет указанного в п.2.5 обеспечения.

3.4. Займодавец обязан :4.1. Стороны будут прилагать все усилия к тому, чтобы решать все разногласия и споры, связанные с настоящим Договором, путем переговоров.

4.2. При недостижении согласия споры разрешаются в судебном порядке.

5. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ5.1. Стороны обязуются письменно извещать друг друга о перемене места жительства и местонахождения.

5.2. Условия настоящего Договора являются конфиденциальной информацией, не подлежащей разглашению.

5.3. Настоящий Договор составлен в двух экземплярах, из них один экземпляр остается у Займодавца, один у Заемщика. Все экземпляры имеют одинаковую юридическую силу.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА 6.1. Срок действия настоящего Договора определяется:Займодавец Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Заемщик Регистрация: Почтовый адрес: Паспорт серия: Номер: Выдан: Кем: Телефон: